搜索结果 MU,瑞银给出强烈买入评级,目标价从𝟓𝟑𝟓美金提高至𝟏𝟔𝟐𝟓美金!

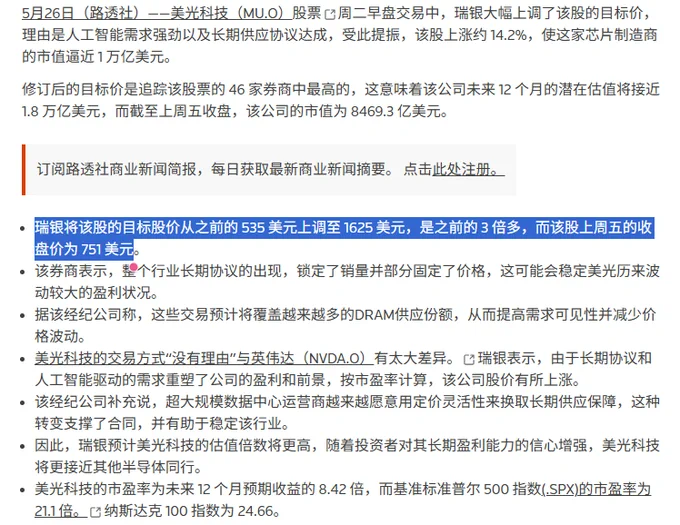

MU,瑞银给出强烈买入评级,目标价从𝟓𝟑𝟓美金提高至𝟏𝟔𝟐𝟓美金! 贴吧

一个关键词就是一个贴吧,路径全站唯一。

用户

未找到

包含 MU,瑞银给出强烈买入评级,目标价从𝟓𝟑𝟓美金提高至𝟏𝟔𝟐𝟓美金! 的推特

美光今天又拉疯了,破了新高

瑞银上调MU的目标价,点燃了情绪

从535美金上调至1625美金

今天20:26新闻出来到现在已经疯涨了40+美金了

以前市场觉得 MU 是卖内存的

现在市场觉得 MU 是AI时代卖铲子的

这是它这一轮能这么疯的原因吧🤣

显示更多

瑞银1625美元目标价炸场:存储周期逻辑正在重构

瑞银对美光 $MU 出手,目标价上调至1625美元,估值逻辑颇有看点,值得细品。

估值框架:锁定周期低点,切换定价体系

瑞银上调了美光未来三年的EPS预期,FY27/FY28/FY29分别给到155/167/117美元,随后选取FY29这个周期相对低点,给予15倍PE,锚定估值。这个方法论本身就释放了几个重要信号。

一、市场对现货降价反应过度,存储景气度被系统性低估

前期现货价格走弱,市场悲观情绪蔓延,但从瑞银上修后的盈利预期来看,存储涨价的持续性和弹性明显超出主流预期。短期现货波动遮蔽了长期需求的结构性支撑,情绪面误伤了基本面定价。

二、周期顶点后移——AI存储需求持续超预期叠加供给端卡脖子

此前市场普遍预期周期高点在FY27底至FY28初,现在瑞银将顶点推迟至FY29,逻辑有二:其一,AI存储需求扩张速度持续超预期;其二,供给端受制于设备交付周期,扩产节奏跟不上需求增速。供需剪刀差被拉长,景气窗口随之延伸。

三、长协渗透率提升重塑估值体系——从PB切换至PE

这是本次估值逻辑中最值得关注的范式转变。随着长协占比持续提升,存储龙头的业绩波动率系统性下降,市场定价逻辑开始从强周期的PB框架向成长股的PE框架迁移。这意味着存储板块的估值中枢有望持续抬升。

四、锚定FY29的逻辑——拿周期低点做安全边际

FY29相较FY28业绩约有30%回落,117美元基本对应现货价格腰斩叠加长协保底利润的情景,是一个相对充分定价的周期底部位置。在这个位置给15倍PE,赔率和逻辑均说得通——用最保守的盈利假设,支撑最具防御性的估值。

五、(个人推演)按此框架,海力士或仍有1.5倍空间

类比估值来看,两倍海力士大约能摸到500块——这是本人的粗略推算,仅供参考,笑笑就好。

最后说一句: 昨晚美股存储板块再度爆发。A股存储今天接力的预期,自己掂量。

显示更多

美股现在还能上车吗?上的话买什么性价比最高?

这是私信里最多的问题。说几个判断。

第一个判断:存储赛道的长期逻辑没有变,但短期追高风险很大。

瑞银昨天喊完 $1625,美光当天拉了 16%。一天涨了别人一年的量。长期合约打破周期、HBM 产能售罄到 2028、远期 PE 不到 8 倍。这些逻辑都对,但昨天 16% 的涨幅已经把一部分利好消化掉了。

上周整个存储板块刚经历过两次 8-9% 的集体跳水,然后昨天又集体拉 10-16%。这种级别的波动说明一件事:市场情绪已经非常亢奋,任何风吹草动都会引发剧烈震荡。

现在这个位置不是不能买,但绝对不能一把梭。

第二个判断:如果只能选一只个股,还是美光。

美光 $MU 是存储赛道里综合实力最强的标的,没有之一。

它是全球唯一同时拥有 DRAM + NAND + HBM 三条产品线的美国存储公司。

DRAM 吃传统服务器和 PC 的需求,NAND 吃数据存储的需求,HBM 吃英伟达 GPU 的刚需。三条线同时受益于 AI,不用赌哪个细分方向赢。

HBM 是最硬的逻辑。英伟达的下一代 GPU 需要配套 HBM4,美光已经量产,产能预售到 2028 年,客户签了多年预付合同抢货。这种级别的供需绑定,在半导体行业里非常罕见。

华尔街给的 2027 财年每股收益预期 $94,按当前股价算远期 PE 不到 8 倍。对一家营收增速接近 200% 的公司来说,这个估值不算贵,前提是你信长期合约能持续。

瑞银的 $1625 是最激进的目标价,但华尔街平均目标价才 $556,远低于当前股价。这个分歧本身就说明市场还没形成共识,分析师们还在追赶现实。

如果 AI 资本开支放缓,或者三星激进扩产导致供给过剩,美光的周期性会立刻回来。长期合约能不能真正打破周期,目前还是一个"相信"的问题,不是一个"证明了"的问题。

第三个判断:不想选个股的话,存储 ETF 是最省心的方案。

$DRAM 一篮子覆盖美光、闪迪、西部数据、三星、海力士,不用赌哪一只赢,整条链涨它都受益。

对于看好存储方向但不想研究个股的人来说,DRAM 是一键上车的选择。波动比个股小,但方向性收益不会差太多。

还有两个判断,以及建仓标的、分配比例,我们下条聊。

显示更多

MU美光又暴涨,册那

看了下韩国股市市值,三星集团占比40%,SK集团占比接近28%。也就是说,韩国股市差不多一半以上的权重,被两大集团说了算。

在韩剧里,以前以为是编剧夸张,老是编写财阀的力量剧情,什么什么家族一句话决定普通人命运,什么什么继承千亿资产……现在看来,都tm真的

显示更多

MU单日暴跌7%、30年期美债破5%——市场在告诉你一件事:硬件的钱,该换个地方放了

刚刚又看了下存储板块研究了下图,再复盘一下周五的股市情况补充一下昨天今日总结里没说的。

一、先说债市——这才是所有风险资产的根源(下周还要重点关注,是真正站上去,还是假突破被砸下来)

周五最重要的事不是任何个股,是债券。30年期美债收益率周五收盘破5%,创2007年次贷危机前夕以来最高周线收盘记录。

为什么周五收盘重要?日内波动是噪音,周五最后一小时是机构合规再平衡的真实流向。机构在周五疯狂抛售长期美债,这是大资金对通胀失控投下的决定性一票。

本周PPI和CPI数据双双超预期,WTI原油守住100美元上方。在这个环境下,新任联准会主席Warsh说的缩表+降息在数学上已经无法同时实现。流动性收紧是接下来的主旋律。

短期更危险的信号是标普500的股权风险溢价已跌破过去20年历史大底。当无风险美债收益率比高估值股票还香,大资金为什么要留在股市?目前纳斯达克成分股中跌破50日均线的个股比例已创新低,指数还没跌,但地基已经是流沙。上涨在撒谎。

这些听起来虽然很吓人,但是我觉得这个回调还是不看很深哈,这个在推文和评论区已经说了很多次了。标普两个目标位:第一目标7250,第二目标7070。纳斯达克100两个目标位:第一目标28000,第二目标26800。回踩后接着做多。

二、MU为什么周五暴跌7%

1. 技术面:说白了就是涨太多了。

MU从低点累计涨超170%,费城半导体指数整体已较200日均线偏离62%。美银分析师早已公开指出这个偏离度极度危险,均值回归只是时间问题。杠杆多头和动量追随策略(CTA)在高位堆满了筹码,地基极不稳固。

2. 消息面:三星和解,稀缺性逻辑瓦解。

此前整个DRAM板块大涨,押注的核心逻辑只有一个:三星大罢工→HBM彻底断货→内存价格飙升。周六凌晨韩国方面正式宣布:由于韩国政府强硬介入,三星管理层紧急撤换谈判代表并公开道歉,宣布周一重启薪资谈判。市场总是比新闻快半步,周五尾盘的放量跳水,和周六凌晨三星和解消息的时间差,值得细品。

三、一旦周一三星达成和解,踩踏会怎么发生?

这是目前手握DRAM多头仓位最需要认真对待的推演。

第一步:超额下单停止

前阵子因为害怕三星断货,微软、谷歌、Meta等云端巨头都在疯狂超额下单、囤积内存库存(Front-loading)。一旦周一三星宣布和解,这些巨头会立刻放缓拿货节奏,甚至反手要求供应商压价。需求端的虚假繁荣瞬间戳破。

第二步:现货价格面临下杀

HBM断货预期消失,DRAM现货价格失去最核心的支撑逻辑。供需缺口收窄的预期会让买家重新获得议价权,价格下行压力将快速传导至MU、海力士等股价。

第三步:量化止损触发,多杀多踩踏

这是最危险的环节。MU高位的仓位结构以杠杆多头和CTA动量策略为主——这类资金没有价值判断,只跟趋势。一旦稀缺性没有了,价格跌破关键技术位,量化模型自动触发止损,大量卖单在同一时间涌出,形成多杀多的踩踏。

这不是在唱空MU的长期基本面,而是短期仓位结构极度脆弱的现实。

四、钱去哪了——网络安全和软件接力

周五大盘弱势,但有两个板块在逆势狂飙:网络安全和软件。软件这两天已经说烂了,就不说了,就说说网络安全吧。

CrowdStrike、Palo Alto Networks月内逆势大涨20%,周五继续创历史新高。

为什么资金会流向网络安全?

AI越发展,需要保护的数据和系统就越多。网络安全不是被AI替代的那个,它是AI时代必须存在的底层基础设施。别人吃肉,网络安全在底层收费。这和我之前说的软件板块回归逻辑完全一致——硬件拥挤度接近历史极值,软件和网络安全估值被压制。资金自然就轮动到估值更有吸引力的地方。

总结:

DRAM的稀缺性逻辑正在瓦解,踩踏窗口可能就在周一开盘。硬件的钱在找新家,网络安全和软件是目前最明确的目的地。债市的警报还在响,不要在高位加硬件仓位。

#MU# #美光# #三星# #网络安全# #CIBR# #美债# #半导体# #板块轮动# #美股分析# #PANW# #CRWD#

显示更多

mu卖在了800+

sndk卖在了1600+

intc卖在了128+

稳稳地幸福

卖飞永赚

情绪太fomo

不是好事情

MU $645 Put(5/8到期)— OI暴增265倍,$7,600万名义价值

镁光这几天会来一次断头铡刀吗?

继续看空 $MU 大概率会先跌到600附近再说

下面是我看了一下他的财报找到的一些巨大的问题

1 存储芯片(Memory)本质上带有强烈的大宗商品(Commodity)属性。现在的暴利是因为全行业产能还没完全释放。一旦三星、SK海力士的产能全部开足,或者 AI 资本开支稍微放缓,芯片价格就会像滑梯一样崩塌。这种靠“价格周期”堆出来的暴利,在华尔街眼里天然带有“不可持续的水分”。

像不像矿机一开始卖的时候,回本周期100天,然后。。。后面的故事你都懂的

2 美光正在疯狂烧钱建厂。它预估全年的资本开支将超过 250 亿美元,且下一年还要继续加大投入。这东西折旧未来到底怎么算,会不会戴维斯双杀?

ps:如果ai进入ds引领的后半场精细化运营,不需要这么多基建了呢?

3 幽灵订单: 在过去每一次存储周期的顶点,下游客户(如服务器厂商、PC/手机厂商)因为害怕缺货,往往会向各大存储厂重复下单(Double Ordering)。一旦发现市场降温,客户就会开始砍单。

ps:讲个笑话,当年跟公司去ipo的时候,投资人累计报的单子超购5倍了,结果真到付钱的时候····刚刚吃完一倍,上市就跌了···

ps2:砍单固然有违约金之类的,但实际这里你卖的仅仅是一张贵一点的option罢了

4 罢工隐忧,美光全球员工中位数薪酬:约 $58,461 美元 / 年(折合人民币约 42 万元)。

美国本土员工的实际薪酬: 如果单看美光在美国博伊西总部或研发中心的资深工程师,人均年薪普遍在 15万 至 25万美元 以上(包含基本工资、奖金和 RSU 股票激励)。

虽然没韩国那么刚的工会·····但是有钱了怎么分永远是考验企业的一道难题

显示更多