搜索结果 上國料萌衣

上國料萌衣 贴吧

一个关键词就是一个贴吧,路径全站唯一。

用户

未找到

包含 上國料萌衣 的推特

【 匯率走升】韓圜第一季度料上漲4% 政策支撐和資金流入將是推動力

在政府採取措施抑制波動以及大量外資湧入韓國股市的支撐下,韓圜本季度有望上漲4%。NH投資證券和韓國投資證券預計,韓圜到第一季末將觸及1美元兌1400韓圜,而友利銀行和韓國國民銀行預測將達到1420韓圜。

显示更多

美國公用事業巨擘NextEra Energy(#NEE)正與競爭對手Dominion# Energy(#D)洽談合併事宜。合併後的公司市值可能高達4000億美元,因為人工智慧資料中心激增的電力需求正在重塑美國能源格局。#

根據《金融時報》週五報道,這項談判可能促成企業史上規模最大的併購案之一,最快可能在下周宣布。報導稱,談判仍在進行中,仍有可能破裂,並補充說,預計這筆交易將主要以股票交易的形式進行。

显示更多

【汽車原材料在日本接連漲價,或波及整車】由於中東局勢造成供應緊張,用於車身的鋁錠的日本國內批發價較2月底上漲逾2成,用於汽車零部件的樹脂被提價約3成,輪胎用橡膠價格也在上漲。某材料相關人士認為,如果輕油短缺持續1年,汽車價格將上漲10萬~15萬日元……

显示更多

川普访华,英伟达总裁黄仁勋半路上飞机陪同,AI半导体小跌之后继续上涨。

AI概念继续,底层光模块成为下一个百倍机会。

AI算力的「新天花板」已現-GPU再猛,也被資料傳輸徹底卡住!

從機架到資料中心,銅纜已到極限,光子學正式接管AI互聯命脈!

雷射、光收發器、DSP、矽光子、光開關、光纖…這些曾經的「冷門技術」,正在成為決定萬億AI集群性能的核心基礎設施!

📈2025光子學頂級玩家速覽(今年真實漲幅,乾貨拉滿):

$AAOI +430%

超大規模AI光收發器,月產能10萬台,直連Houston&台灣供應鏈

$AEHR +418%

矽光IC燒錄驗證系統,全球大廠排隊,訂單積壓5090萬美元

$LITE +186%

InP雷射全球50-60%份額,400G差分EML已量產,訂單超4億美元

$CIEN +149%

AI長短距網路核心,1600ZR/ZR+光模組+6.4T光引擎震撼亮相

$GLW +137%

光纖光纜基礎設施王者,Meta簽60億大單,多芯光纖容量暴增4倍

$MTSI +114%

光模組類比晶片龍頭,800G/1.6T全面升級

$COHR +106%

InP+矽光+1.6T全覆蓋,400Gbps矽光已實測

$MRVL +101%

光DSP訊號處理大腦,1.6T/6.4T矽光引擎全面鋪開

$CRDO +46%

活躍電纜+光DSP+矽光一體化,7.5億收購DustPhotonics

$FN +43%

精密製造底層,泰國+美國產能支撐光模組爆發量產

$ALAB +25%

Chip-to-chip光學引擎IP,直接嵌入AI互連平台

$AVGO +24%

光DSP+EML+VCSEL+400G DSP,3.2T→204.8T切換已就位

⚡光子學不是概念,是AI算力突破的唯一答案!

錯過GPU紅利的人,這次真的要再錯過光子學萬億賽道嗎?

把這條乾貨收藏、轉發、拉進你的AI知識庫——

真正的財富密碼,往往藏在「看不見」的底層基礎建設裡!

#AI# #Photonics# #光子學# #矽光子# #AI基礎設施# #資料中心# #高效能運算# #半導體# #光模組# #AI算力#

显示更多

【財報不佳】瑞銀遭高盛下調評級 單週跌幅創近十個月最大

瑞銀集團上週五遭兩位分析師下調評級,該股本週表現料創近十個月來最差,此前其美國財富管理業務遭遇資金外流,令財報黯然失色。高盛將其對瑞銀的評級從買入降至中性,而Vontobel則將對瑞銀的評級從買入降至持有。

显示更多

德国弗里德里希·瑙曼基金会(Friedrich-Naumann-Stiftung)周二(5月26日)发布的一份分析报告指出,德国在重要战略物资方面对中国的依赖正日益加深。与联邦政府既定目标背道而驰的是,在多种被列为“关键物资”的产品和原材料类别中,从中国进口的份额却正在上升。

例如,在锂电池领域,中国在德国总进口量中的份额已从2023年的49.7%上升至去年的66.5%。医药抗生素,中国供应所占的份额也有所增加,从65.3%升至72.9%。

此外,中国在太阳能电池板供应中所占的份额也创下新高——目前已占德国总进口重量的92.6%。不仅如此,中国实际上已成为镨、钕、钐这三种稀土元素的唯一供应商。

该研究报告的作者雷德里克·斯波尔(Frederic Spohr)指出:“恰恰是在关键领域,德国未能实现多元化。相反,其依赖程度反而进一步加深,从而变得更加脆弱。”他补充道:“对于企业而言,未来‘去风险化’的进程可能会变得愈发复杂,因为中国政府目前也正积极采取措施予以反制。”

德国联邦经济部长赖歇(Katherina Reiche)明起将访问中国。随行代表团成员包括巴斯夫(BASF)首席执行官凯礼(Markus Kamieth)、蒂森克虏伯(Thyssenkrupp)首席执行官米格尔·洛佩斯(Miguel Lopez),以及西门子能源(Siemens Energy)董事会成员蒂姆·霍尔特(Tim Holt)等在内的约40家企业的高层代表。德国联邦经济部的一位发言人表示,对于联邦政府而言,在原材料领域构建更强的韧性,同时倡导公平竞争,具有尤为重要的意义。

瑙曼基金会开展的这项研究中,统计范围仅涵盖德国直接从中国进口的商品,经由第三国转口的进口商品未被纳入统计。

显示更多

突發新聞:在人工智慧的「改變遊戲規則」交易中,英偉達正在與玻璃製造商康寧合作,開發3個全新的先進製造設施,完全用於光學技術。

詳情包括:

1. 這些工廠將創造至少3000個就業機會,並將康寧的美國光學製造能力提高+1,000%

2. 英偉達可能會在其人工智慧機架規模系統中用康寧的光學玻璃纖維取代銅

3. 與銅相比,光纖的訊號損耗更少,使人工智慧資料中心的效率更高

4. 康寧,$GLW,在新聞中飆升了+16%,英偉達,$NVDA,上漲了+3%

人工智慧革命正在加速。

显示更多

BREAKING: In a "game changing" deal for AI, Nvidia is partnering with glassmaker Corning to develop 3 new advanced manufacturing facilities entirely for optical technologies.

Details include:

1. The factories will lead to the creation of at least 3,000 jobs and increase Corning’s US optical manufacturing capacity by +1,000%

2. Nvidia is likely set to replace copper with Corning’s optical glass fibers in its AI rack-scale systems

3. Optical fiber allows for less signal loss than copper, making AI data centers more efficient

4. Corning, $GLW, is surging +16% on the news and Nvidia, $NVDA, is up +3%

The AI Revolution is accelerating.

显示更多

美国人破防:中国简直逆

天,竟想用电磁力,从月球

将氦-3运回地球

自嫦娥七号抵达海南文昌发

射场不过短短三周,美国

《太空新闻》《大众机械》

等一众主流媒体便纷纷沸腾

起来。

它们以“超乎想象的科幻照进

现实”、“重塑太空规则”等震

撼性词汇,对中国航天的一

项前沿构想展开了铺天盖地

的报道。

这一令美国媒体集体哗然的

计划,简而言之,便是中国

计划在月球上构建一台“电磁

弹射装置”,无需消耗一滴火

箭燃料,即可将月球上的宝

贵资源——氦-3,精准弹射回

地球。

此消息一出,全球网友皆为

之惊叹,有人戏称这是“现实

版的人间巨炮”,也有人感慨

“他人尚在探索登月之路,中

国已开启月球物流新篇章”。

细思之下,这并非遥不可及

的幻想,而是中国深空探测

实验室正在严谨论证的技术

蓝图,其背后,隐藏着关乎

人类未来能源格局的深远布

局。

首先,让我们揭开氦-3的神

秘面纱。

它被誉为“宇宙中的黄金”,实

至名归,因其是目前人类已

知的最理想核聚变燃料,无

出其右。

我们常提及的可控核聚变,

主流方案多采用氘与氚,虽

能量巨大,却伴随着高能中

子的产生,这些中子不仅会

侵蚀反应堆结构,还会留下

难以处理的长寿命放射性废

料。

而氦-3则截然不同,当它与

氘发生聚变时,仅产生质子

与氦-4,几乎无中子辐射,

亦无长寿命放射性废料之

忧。

这意味着什么?意味着氦-3

核电站可安全建于城市中

心,无需担忧核泄漏风险,

亦无需构建厚重的防辐射屏

障。

更令人惊叹的是其能量密

度,据国际原子能机构2022

年发布的核聚变能源数据库

显示,一公斤氦-3完全聚变

所释放的能量,相当于燃烧

11900吨优质煤炭,或1400

吨汽油。

简而言之,100吨氦-3即可满

足全人类一年的电力需求,

25吨则能让中国全年摆脱火

电依赖。

若月球上的氦-3得以全面开

采,足以支撑全人类600至

2600年的能源需求,能源危

机、碳排放、石油战争等议

题,或将永远成为历史。

然而,现实是残酷的,地球

上的氦-3资源极为稀缺,全

球可经济开采的储量尚不足

半吨。

这点量,连实验室研究都显

得捉襟见肘,更遑论用于发

电。

当前,一克氦-3的价格远超

黄金数十倍。

为何地球上如此匮乏氦-3?

原因在于地球拥有厚实的大

气层与强大的磁场,几乎将

太阳风中的氦-3粒子全部阻

挡在外。

反观月球,它既无大气层,

也无磁场,数十亿年来,如

同一个巨大的吸尘器,默默

收集着太阳风中的氦-3。

这些氦-3原子深深嵌入月壤

颗粒表面,形成了一层薄薄

的“能源外衣”。

据嫦娥五号带回的月壤样本

分析,仅月球南极地区的

氦-3储量就超过100万吨,整

个月球的浅层总储量在100万

至500万吨之间。

这无疑是上帝赐予人类的最

后一份能源厚礼,谁先掌握

月球氦-3的开采与运输技

术,谁便掌握了未来世界的

能源命脉。

然而,将月球上的氦-3运回

地球,绝非易事,运输成本

是最大的障碍。

传统方式依赖火箭发射登月

舱,采集月壤后再用火箭发

动机返回地球。

但此方式成本高昂,据估

算,将一公斤物品从地球送

至月球需约10万美元,而将

一公斤月壤从月球运回地

球,成本更是高达数十万美

元。

若以此方式运输氦-3,别说

盈利,连成本的零头都难以

收回。

且火箭运输效率低下,一次

仅能带回几公斤物品,实现

商业化开采,无异于天方夜

谭。

这也是为何多年来,尽管月

球资源广为人知,却无人真

正动手开采的原因。

正当全球科学家束手无策之

际,中国工程师突破传统思

维框架,提出了一个颠覆性

的解决方案:摒弃火箭,改

用电磁力。

这一方案正式命名为“月基磁

悬浮旋转抛射系统”,其原理

与奥运会上的掷链球比赛颇

为相似。

想象一下,在月球表面构建

一个巨大的旋转装置,配备

一根数十米长的旋臂。

将装满氦-3的返回器固定于

旋臂末端,利用高温超导电

机驱动旋臂高速旋转。

随着转速不断提升,返回器

的速度亦随之加快,当达到

每秒2.4公里,即月球的逃逸

速度时,精准释放返回器。

此时,返回器便如同被甩出

的链球,沿预设轨道飞向地

球。

整个过程无需任何化学燃

料,完全依靠电力驱动,且

月球几乎无空气阻力,能量

损耗极小。

更令人称奇的是,每次抛射

完成后,旋转装置的制动系

统还能回收70%以上的动

能,转化为电能循环利用。

这简直是一台近乎永动机的

存在,能源利用率高得惊

人。

或许有人会问,如此庞大的

装置,如何运至月球?中国

科学家早已未雨绸缪。

整套系统总重约80吨,可拆

分为多个模块,利用正在研

制的长征九号超重型火箭分

两次运至月球表面。

长征九号的三级半不回收构

型地月转移轨道运载能力达

50吨,运送这些模块绰绰有

余。

运至月球后,再由月球机器

人进行组装,整个过程无需

宇航员亲自操作,大大降低

了风险与成本。

据测算,该系统建成后,每

日可执行两次发射任务,每

次运送数百公斤有效载荷,

每年稳定运输3至5吨氦-3。

按当前市场价格,一吨氦-3

价值30亿美元,3吨即达90

亿美元,折合人民币约650亿

元。

而整套系统的建设成本约

1300亿元人民币,意味着两

年多即可收回全部成本,之

后便是纯盈利。

且该系统设计使用寿命至少

20年,这无疑是一笔稳赚不

赔的生意。

当然,除了运输氦-3外,该

系统还有诸多其他用途。

如可用于运输月球上的水

冰、金属矿产等其他资源,

甚至可用于发射卫星与探测

器。

未来,从月球发射卫星,无

需火箭,直接利用电磁弹弓

即可,成本可降低90%以

上。

这将彻底改写太空运输规

则,使地月之间的物资运输

变得如同今日快递般便捷高

效。

届时,月球基地将不再是一

个孤立的前哨站,而是真正

意义上的太空工业基地。

我们可在月球上就地取材,

生产太阳能电池板、航天器

零部件,甚至建造大型太空

电站,再利用电磁弹弓将这

些产品运回地球或送往其他

星球。

这将开启人类太空工业化的

新时代,其意义不亚于当年

的工业革命。

或许有人认为,这一切尚显

遥远,只是美好的幻想。

但实际上,中国在相关技术

领域已积累了深厚基础,诸

多关键技术均已取得突破性

进展。

首先是电磁弹射技术,我们

的福建舰航母已装备世界上

最先进的电磁弹射系统,表

明我们在大功率电磁加速、

能量储存与控制等方面已达

到世界领先水平。

月基磁悬浮抛射系统实为电

磁弹射技术的延伸与应用,

原理相通。

其次是高温超导技术,中国

的高温超导材料研究一直走

在世界前列,已实现商业化

应用。

高温超导电机与磁悬浮轴承

是该系统的核心部件,无它

们则无法实现如此高的转速

与能量利用率。

再者是月球探测技术,我们

已成功完成嫦娥一号至嫦娥

六号任务,实现了月球正

面、背面与南极的软着陆与

采样返回。

我们对月球的地形地貌、地

质结构、资源分布已有了深

入了解,为未来建设月球基

地与开采氦-3奠定了坚实基

础。

据中国航天公布的规划,我

们将在2030年前实现载人登

月,2035年前后建成国际月

球科研站。

而月基磁悬浮抛射系统的关

键部件研制工作将于2030年

左右完成,2035年前后随月

球科研站一同部署至月球。

预计到2045年,我们便能实

现月球氦-3的商业化开采与

运输,为地球提供源源不断

的清洁能源。

这一时间表看似激进,但考

虑到中国航天过去几十年的

发展速度,实则并不夸张。

回想20年前,我们尚只能发

射几吨重的卫星,如今已拥

有自己的空间站,还能从月

球背面采样返回。

再过20年,实现从月球用电

磁力运氦-3回地球,又有何

不可能? 当然,面对中国在

太空领域的迅猛发展,美国

自然坐立不安。

其实,美国早在几十年前便

提出过类似的月球资源开发

计划,但一直停留在纸面

上,未见实质性进展。

如今见中国已将此计划提上

日程,美国媒体才惊呼中国

“抢跑”。

美国的一些私营公司也开始

跟风,如蓝色起源与月球前

哨站公司便宣布要在2030年

代初期实现月球氦-3的初步

开采。

但他们的方案仍采用传统火

箭运输方式,成本根本无法

与中国电磁抛射系统相提并

论。

且美国如今连重返月球都一

拖再拖,阿尔忒弥斯计划已

多次推迟,能否在2030年前

实现载人登月尚存疑问。

更遑论建设月球基地与开采

氦-3了,那更是遥遥无期。

除美国外,俄罗斯、欧洲、

日本等国家和地区也均有自

己的月球探测计划。

但他们要么技术实力不足,

要么资金匮乏,根本无法与

中国相提并论。

可以说,在未来的月球资源

开发竞赛中,中国已占据明

显领先优势。

这并非偶然,而是中国几十

年如一日坚持自主创新、厚

积薄发的结果。

我们一步一个脚印,从跟跑

到并跑,再到如今的领跑,

靠的是无数航天人的辛勤付

出与无私奉献。

或许有人会问,我们当前尚

有许多问题未解,为何要投

入巨资进行太空探索?其

实,这个问题答案显而易

见,因为太空探索代表着人

类的未来。

地球资源有限,终有耗尽之

日,人类若想继续生存与发

展,必须走向太空。

月球是人类走向深空的第一

站,也是最重要的一站。

掌握月球资源开发利用技

术,人类便拥有了无限的能

源与物质资源,可摆脱地球

束缚,真正成为一个星际文

明。

且太空探索带来的技术溢出

效应巨大,我们如今使用的

诸多物品,如GPS、尿不

湿、不粘锅、核磁共振等,

均为航天技术的副产品。

可以说,今日在航天领域投

入的每一分钱,未来都将以

百倍千倍的形式回报给我

们。

当然,我们也要清醒地认识

到,月球氦-3的开发利用尚

有许多技术难题待解。

如月尘对设备的磨损问题、

月球极端温度环境对材料的

影响问题、返回器的精准控

制与回收问题等。

这些问题非一朝一夕可解,

需科学家们长期努力。

但只要我们保持当前发展势

头,一步一个脚印地前行,

这些问题终将被我们一一攻

克。

相信不久的将来,我们便能

目睹第一艘满载氦-3的返回

器从月球启程,飞向地球。

届时,人类将正式迈入清洁

能源时代,一个无能源危

机、无环境污染、无战争的

美好未来正向我们招手。

最后,我想说,中国航天从

未以称霸太空为目标,而是

致力于和平利用太空资源,

造福全人类。

我们一直主张在平等互利、

和平利用、包容发展的基础

上,加强国际航天合作。

中国的国际月球科研站已向

全世界开放,欢迎所有国家

和地区参与进来,共同探索

月球的奥秘。

相信在全人类的共同努力

下,我们定能实现从月球开

采氦-3的梦想,为人类的可

持续发展开辟一条全新道

路。

让我们共同期待那一天的到

来,见证中国航天创造更多

奇迹,见证人类文明迈向更

加辉煌的未来。

信源:

《央视新闻》——《中国探月

工程 “时间表” 公布 2030 年

前将实现载人登月》

《中国新闻网》——《中国科

学家首次成功获得嫦娥五号

月壤中氦 - 3 含量及提取温

度》

《国家航天局》——《国际月

球科研站,这样建!—— 访

中国探月工程总设计师吴伟

仁》

《中国科学院宁波材料技术

与工程研究所》——《月壤玻

璃:捕获和保存氦 - 3 气体的

关键物质》

显示更多

日本電氣硝子株式會社 (5214)

2025財年投資者會議 Q&A 會議重點(2026年2月9日 星期一 於東京舉行)

Q1. 為什麼2026財年的營業利益預測低於2025財年?另外,為何下半年的營業利益會高於上半年?

A1. 2025財年表現強勁,營業利益超過原先公布的數字。2026財年我們計畫進行多座玻璃熔融爐的定期維修,並在顯示器事業中切換為全電熔融爐。這些工作大多集中在上半年。全電熔融爐的生產效率遠優於傳統瓦斯燃燒爐,雖然資本投資與工程費用會暫時增加,但長期來看將對業績有所貢獻。下半年因工程項目減少且設備進入正常運轉,獲利預計會恢復。

複合材料事業的結構改革成果已開始顯現,生產力提升將使營業利益率從上半年逐步改善至下半年。綜合以上因素,2026財年營業利益預計將略微下降。但我們將透過各事業提升生產力,力求維持與2025財年相當的營業利益水準。

Q2. 請說明顯示器事業的環境展望?

A2. 2025財年我們已成功調漲價格。2026財年,由於電視等大型螢幕尺寸增加,玻璃需求預計比2025財年成長約5%。

Q3. 您提到半導體支撐用玻璃晶圓的競爭環境將趨於嚴峻,請說明2026財年的銷售預測與競爭狀況?

A3. 半導體支撐用玻璃晶圓的市場預計會持續成長,但隨著市場擴大,進入的競爭者也增加。2026財年上半年,由於競爭加劇以及客戶生產營運計畫影響,銷售額將暫時呈現高原狀態(plateau)。不過我們目前正與客戶針對下半年進行開發討論,預計下半年銷售將恢復。此外,我們也正在開發適合面板級封裝(Panel Level Package)的方形玻璃基板。

Q4. 探針卡用玻璃基板的現況如何?

A4. 我們的探針卡用玻璃基板採用LTCC材料,具有對應半導體配線細線化的溫度特性。2025財年銷售低於預期,但2026財年隨著客戶逐步決定採用我們的產品,銷售額預計將會增加。

Q5. 複合材料事業中,您們正在推動英國子公司停業等事業結構改革,請說明其他提升獲利能力的措施?

A5. 用於樹脂強化之玻璃纖維的事業環境依然嚴峻,因此難以像其他事業一樣調漲價格。我們因此持續致力於提升生產力、優化產品組合,並積極推廣高附加價值產品。主要措施已記載於簡報資料第12頁。2026財年銷售額預計較2025財年略微下降,但獲利預計將穩健改善。

Q6. D2纖維預計於2026財年第四季開始量產,請說明客戶認證進度?另外,也想了解低膨脹玻璃纖維的開發狀況?

A6. D2纖維已獲得客戶高度評價,未來用戶的認證工作正在進行中。隨著2026財年第四季量產設備正式運轉,我們將回應客戶的需求。我們同時也在開發低膨脹玻璃纖維,目標是將這兩者都培育成未來事業的重要支柱。

Q7. 請問中期經營計畫 EGP2028 的目標是否能達成?

A7. EGP2028 訂定2028財年的目標為:

- 營業額 4,000 億日圓

- 營業利益 500 億日圓

- 營業利益率 12.5%

- ROE 8%

2025財年營業利益率已達到11.0%,非常接近目標。我們預計既有事業營業額為3,500億日圓、新事業為500億日圓。既有事業方面,在2026財年預估3,200億日圓的基礎上,加上半導體相關產品的成長,預計可達成目標。新事業部分,我們將聚焦於材料中提到的無氟防水防油塗層、工程事業,以及透過併購(M&A)與合資等方式,力求達成EGP2028的目標。

显示更多

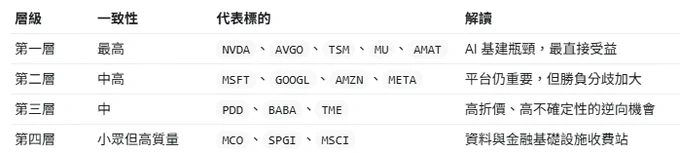

《從最新 13F 看頂尖投資人的共同下注:AI 不是答案,稀缺性才是》

Berkshire、Bridgewater、Tiger Global、Druckenmiller、李祿、段永平、Ackman 的動作看似分歧,但用第一性原理拆開,會發現他們其實都在圍繞同一件事配置:未來現金流最確定、競爭位置最稀缺、且能把 AI 時代需求轉化為高回報資本的公司。

13F 不能當即時訊號,但能看資本方向

13F 是延遲 45 天的持倉快照,不代表今天還持有,也看不到完整空單、現金和海外持倉。所以它不是抄作業工具,而是觀察頂尖資金思考框架的材料。

」

第一性原理

股票長期價值只來自三件事:

1. 未來自由現金流

2. 能否長期防守這些現金流

3. 買入價格是否合理

AI 只是技術變數,不是投資答案。投資答案要落到:誰擁有算力瓶頸?誰擁有分發入口?誰擁有資料和定價權?誰能把資本支出轉成高 ROIC?

第一個共識,AI 基建鏈

這一季最明顯的共同方向,是 AI 基建。

Bridgewater 加碼 TSM、AVGO、MU、NVDA;

Tiger Global 加碼 TSM、NVDA、AMAT、AVGO;Druckenmiller 也新增/加碼 AVGO、STM,並保留 TSM。

段永平最新可見持倉中,也大幅提高 NVDA、TSM、MSFT 的權重。

這裡的邏輯很簡單:如果 AI 需求繼續增長,最先被驗證的不是哪個應用最終勝出,而是整個產業都需要更多晶片、代工、記憶體、網路與電力效率。

第二個共識,平台股仍重要,但分歧加大**

大型平台股不是被拋棄,而是進入分化。

Berkshire 大幅加碼 Alphabet,李祿也把 Alphabet 放在極高權重;但 Ackman 幾乎賣出 Alphabet,轉去買 Microsoft;Druckenmiller 則退出 GOOGL、減碼 Amazon。

這代表市場不是否定平台股,而是在重新評估:誰能把 AI 投入變成真實現金流?

Google 有搜尋、YouTube、雲端和 Gemini 生態;Microsoft 有 Azure、Office、OpenAI 關係和企業分發;Amazon 有 AWS 和電商現金流;Meta 有廣告分發和 AI 推薦效率。

大家都知道平台重要,但對哪個平台的邊際回報最高,答案並不一致。

第三個共識,低估的中國平台仍被少數高手買入**

李祿重倉 PDD,段永平也加碼 PDD,同時仍持有 Alibaba。這說明中國平台沒有被全部放棄,而是被高度選擇性地買入。

中國平台公司的問題不是商業模式失效,而是折價過重:政策風險、地緣風險、消費信心和資本市場信任度,都壓低了估值。

但如果一家公司仍有高 ROIC、強現金流、低估值和長期競爭優勢,那它就會進入深度價值投資人的視野。

三位關鍵人物

段永平的組合仍以 Apple 和 Berkshire 為核心,但增量資金明顯偏向 AI 基建和中國平台。他買的不是短期熱點,而是強產品、強生態和長需求。

Druckenmiller 則代表另一種訊號。他不是長期抱死,而是宏觀輪動。他加碼 Natera、YPF、AVGO、STM,退出 GOOGL,減碼 Amazon。這說明 AI 基建仍有吸引力,但大型平台股要更挑位置與估值。

李祿最集中,也最像 Munger 系投資人。他重倉 Alphabet、PDD、Berkshire,同時新買 Moody’s、S&P Global、MSCI 這類資料與金融基礎設施公司。這些公司本質上是資訊收費站。

真正的結論

這些頂尖投資人的共同下注,不是「AI 會漲」,而是:

縮減投資數量,提⾼集中度。

重壓關鍵節點:算力瓶頸、平台入口為主!

显示更多