搜索结果 中國基建

中國基建 贴吧

一个关键词就是一个贴吧,路径全站唯一。

用户

未找到

包含 中國基建 的推特

台灣第一季經濟成長率超過13%,是1980年代以來的最高紀錄,我們這種經歷過經濟起飛大家樂年代的人,都以為不會再看到這個榮景,所以看到這個結果,感到非常不可思議。在世界的歷史裡也少有進入已開發經濟的國家,還可以有這樣的成長率。我有幾個觀察重點。

第一,很多人都說台灣運氣好,搭上這波AI的順風車,我說不是運氣好,而是台灣一直都選對陣營壓寶。從國民黨來台之後,台灣因為全球戰略的關係,一直採取「親美」的國策,蔣介石靠美國保護而得以偏安,蔣經國搭上出口美國的大潮,創造了台灣第一次的經濟奇蹟。民進黨因為反共而親美,自然不用說,但除了馬英九要把台灣綁進中國的那幾年外,其它的國民黨政策也都是親美的。1989年天安門事件後的二十年,台商瘋狂投資中國,那也是親美的政策造成,台商去中國蓋工廠,因為要賣產品到美國,因為要幫美國公司生產,所有的終極目標都是對著美國,連台積電都是美國人張忠謀成立的。美國巨大的商業市場,自由的經濟,加上法治的人權保護和發達的金融市場,得以一再地創造新科技,一再地把生產力提升帶來的繁榮富庶,帶給美國及親美陣營。親美的國策,給了勤奮、聰明的台灣人一個發達的機會,那不是是運氣。光憑這點,台灣花再多錢買美國武器都值得。

第二,一如1980年代的大家樂瘋狂,一旦台灣人發財了,各式各樣的泡沫,就會出現。但這一次不一樣的是,台積電帶來的「雨露均霑」溢流效應,還連帶地促進了股票市場的發達,這是一個很重要的不同於1980年代之處。當台灣人在1980年代發財了,台灣人的理財方式相當受侷限,因此有些熱錢跑去炒消費品,跑去玩大家樂、六合彩,但更多的錢是進了銀行或是買了房產。銀行和房地產市場,對國家來說,都是比較差的儲蓄資源分配方式,因為相信「有土斯有財」,所以台灣人不但有超高的房屋自有率,還把房價炒到年輕人買不起房子。而銀行的保守放貸方式,也限制了資金流向新興科技業。因此,當台積電的高股價、高市值、高全球知名度,把一般不買股票的台灣人也吸進台股後,台灣的股票市場,變成一個更好的儲蓄及資源分配管道。當然,股市相對變得重要,也代表股市的榮枯,會是民心及政府執政的重要經濟指標,如何處理熊市時的低盪,也會是執政者未來的考驗。但總的來說,讓自由的股市來運用台灣人的儲蓄,是比讓銀行或是房市來吸納,更有效率。

第三,經濟成長帶來的財富及稅收,可以解決很多的政治問題,但執政者能不能抵抗亂花錢買票的民主壞習慣,變得相當重要。因為有高經濟成長的政府,很容易像中了彩券的個人一樣,把錢隨便就花掉,甚至花在需要長期供養的習慣上,那就會造成長期的問題。台灣因為一直有中國威脅及外交孤立的問題,在財政上比一般國家來得小心,但是還是得防範左派的正義魔人試圖綁架政策,「錢那麼多,福利多一點有什麼關係?」。大體來說,如果要花錢,要花在投資,而不是是消費。所以如果要在「加發失業救濟」和「提高基本工資」之間選一個,要選提高基本工資;如果要在「住房補助、社會住宅」和「捷運基建」之間選一個,要選「捷運基建」;如果要在「育兒補助」和「老人健保免費」,要選「育兒補助」。選未來,而不是買選票,保留經濟彈性,而不是綁住僵化的福利制度,就是一個比較理性的選擇。

台灣的問題很多,極待處理,但我想世界上很多國家,都會想要有台灣的這些問題。

显示更多

《從最新 13F 看頂尖投資人的共同下注:AI 不是答案,稀缺性才是》

Berkshire、Bridgewater、Tiger Global、Druckenmiller、李祿、段永平、Ackman 的動作看似分歧,但用第一性原理拆開,會發現他們其實都在圍繞同一件事配置:未來現金流最確定、競爭位置最稀缺、且能把 AI 時代需求轉化為高回報資本的公司。

13F 不能當即時訊號,但能看資本方向

13F 是延遲 45 天的持倉快照,不代表今天還持有,也看不到完整空單、現金和海外持倉。所以它不是抄作業工具,而是觀察頂尖資金思考框架的材料。

」

第一性原理

股票長期價值只來自三件事:

1. 未來自由現金流

2. 能否長期防守這些現金流

3. 買入價格是否合理

AI 只是技術變數,不是投資答案。投資答案要落到:誰擁有算力瓶頸?誰擁有分發入口?誰擁有資料和定價權?誰能把資本支出轉成高 ROIC?

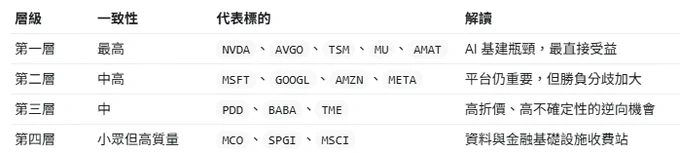

第一個共識,AI 基建鏈

這一季最明顯的共同方向,是 AI 基建。

Bridgewater 加碼 TSM、AVGO、MU、NVDA;

Tiger Global 加碼 TSM、NVDA、AMAT、AVGO;Druckenmiller 也新增/加碼 AVGO、STM,並保留 TSM。

段永平最新可見持倉中,也大幅提高 NVDA、TSM、MSFT 的權重。

這裡的邏輯很簡單:如果 AI 需求繼續增長,最先被驗證的不是哪個應用最終勝出,而是整個產業都需要更多晶片、代工、記憶體、網路與電力效率。

第二個共識,平台股仍重要,但分歧加大**

大型平台股不是被拋棄,而是進入分化。

Berkshire 大幅加碼 Alphabet,李祿也把 Alphabet 放在極高權重;但 Ackman 幾乎賣出 Alphabet,轉去買 Microsoft;Druckenmiller 則退出 GOOGL、減碼 Amazon。

這代表市場不是否定平台股,而是在重新評估:誰能把 AI 投入變成真實現金流?

Google 有搜尋、YouTube、雲端和 Gemini 生態;Microsoft 有 Azure、Office、OpenAI 關係和企業分發;Amazon 有 AWS 和電商現金流;Meta 有廣告分發和 AI 推薦效率。

大家都知道平台重要,但對哪個平台的邊際回報最高,答案並不一致。

第三個共識,低估的中國平台仍被少數高手買入**

李祿重倉 PDD,段永平也加碼 PDD,同時仍持有 Alibaba。這說明中國平台沒有被全部放棄,而是被高度選擇性地買入。

中國平台公司的問題不是商業模式失效,而是折價過重:政策風險、地緣風險、消費信心和資本市場信任度,都壓低了估值。

但如果一家公司仍有高 ROIC、強現金流、低估值和長期競爭優勢,那它就會進入深度價值投資人的視野。

三位關鍵人物

段永平的組合仍以 Apple 和 Berkshire 為核心,但增量資金明顯偏向 AI 基建和中國平台。他買的不是短期熱點,而是強產品、強生態和長需求。

Druckenmiller 則代表另一種訊號。他不是長期抱死,而是宏觀輪動。他加碼 Natera、YPF、AVGO、STM,退出 GOOGL,減碼 Amazon。這說明 AI 基建仍有吸引力,但大型平台股要更挑位置與估值。

李祿最集中,也最像 Munger 系投資人。他重倉 Alphabet、PDD、Berkshire,同時新買 Moody’s、S&P Global、MSCI 這類資料與金融基礎設施公司。這些公司本質上是資訊收費站。

真正的結論

這些頂尖投資人的共同下注,不是「AI 會漲」,而是:

縮減投資數量,提⾼集中度。

重壓關鍵節點:算力瓶頸、平台入口為主!

显示更多

再聊中美博弈的论持久战之战略相持期:G2的成形,这一次中美博弈升级以来个人对中美博弈后续的分析和推演大部分都得到了验证,10月12号这里

1、谈成了什么?

这两天陆续披露了双方马来西亚会谈以及釜山元首会晤的内容,大体就是:

美方削减10%的芬太尼关税对应中国购买美国大豆等农产品;

美国实体清单出口管制的50%穿透原则暂停一年对应中国暂停稀土等矿产资源出口管制一年;

双方分别对对方24%的对等关税及反制关税均暂停一年;

双方对对方船舶收取的特别费用暂停一年;

其他的tiktok美国业务的交易继续进行,加强芬太尼禁毒合作等。

哪些地方没有谈成?

芬太尼关税只取消一半;

美国对华芯片、芯片设计软件等限制也没取消,虽然松口让中国跟企业自己谈,但之后这方面估计还有很多摩擦存在;

上面暂停一年内美国对中国关税30%,中国对美国关税28%。

2、怎么看这次釜山会晤以及马来西亚会谈的成果:

如之前

这次本质上是一份休战协议,划定了一年的休战期说实话能不能维持一年都不好说。

为什么休战?也是之前聊到的,对于现实的利益诉求和内部掣肘制约。

对美国来说:是内部票仓压力、通胀压力(完全脱钩无异于立马供给中断)、是想要重建供应链但是还需要很长时间立马脱钩产业重建将会被大大拖延、还想重政财政。

对中国来说:是经济压力(消费、基建、外贸三驾马车,消费还是疲软还在刺激的关口,基建其实相比之前萎缩很多、那么外贸更不能崩掉),是产业与技术突破还需要时间(中国知道美国想要遏制中国产业升级,所以全力推动产业技术突破当时突破也需要时间)。

当下双方都有拿捏对方的底牌,所以就是打而不破。所以这并非和解,而是一种现实的选择:竞争博弈仍在,但彼此都在努力让它未来一段时间(希望是一年)保持在可管理范围之内。

3、以时间换空间的加速补短板

双方都知道脱钩是必然,也都清楚最深层矛盾不可调和,但现实又不得不休战。那么这个休战期就是一个加速补短板的蓄力期。

1)美国补什么短板?

补关键矿产资源和工业基础设施的短板

这一次川普亚太之行,先后与澳大利亚在1签署稀土开发协议、特朗普到访日本,双方签署了一项框架协议意在“协助两国实现关键矿产和稀土供应链的韧性和安全、与泰国签署了关于“全球关键矿产供应链多元化和促进投资合作”备忘录,包括协助泰国开采稀土和拥有优先投资权。

试图打造美国版的稀土联盟,

跟日本和韩国相继明确了贸易协议日韩投资美国的具体细节,日本

2)中国补什么短板?

补芯片半导体关键技术环节上的短板,10月初中国的强硬也有一部分来自深圳新凯来在半导体关键技术上的突破,只是这个突破程度还不够;

补内需的短板,前段时间才刚刚开始要刺激需求和消费,那就能争取在一年姐让消费能稍微提振,不至于成为掣肘。

加强地缘布局,美国在战略收缩,那么中国是可以利用这个收缩主动出击,给自己营造空间很大的地缘政治格局。

以后就是两套供应链体系,两套经贸体系。

不断强化冷战经济(自力更生)的国家则在斗争中获益匪浅,那些盲目相信全球化的国家则在斗争中陷入困境——即唯有自己的经济咽喉得到保护,也就是逆全球化,才能获得国家的可靠安全基础。

4、中美博弈的新局面

有意思的是会谈前,川普在会中将此次会晤称为“G2会议”,白宫官方渠道随后同步转发。这一表述意味着美国政府事实上承认中美两国在全球政治与经济秩序中的“核心双极”地位。不同于过去传统意义上美国主导的“单极结构”、亦不同于中国向来倡导的“多边主义”的大国关系新范式

过去,美国在中美博弈中扮演了一个更为主动的角色,但此次冲突中,中国则在拥有更为强大的工具,并在占据了更为有利的位置。这次稀土石墨烯等材料出口管制中首次照搬了美国的长臂管辖、从之前被动应对到主动应对。如果细看在这一次中美谁先眨眼的游戏里、其实美国先眨眼了。

深层次矛盾和核心利益不可调和决定了长周期里的博弈不可避免,但是双方内部掣肘制约也倒逼双方打而不破、都是在走钢丝绳。而底线思维在于,核武器和大规模杀伤性武器的存在让双方直接爆发热战的可能性比较小。在一个长期的战略博弈周期内、会在经贸、科技、金融、地缘等多个领域进行反复的试探和发动代理人冲突,围堵与反围堵,包围与反包围。

这一场持久战

显示更多

AI革命背景下的东亚国运与中美通吃

人类文明正迎来一场前所未有的达尔文式大清洗。AI革命不是渐进的技术改良,而是以算力、芯片、数据为核心的旧秩序撕裂者。在这场残酷的全球经济版图重构中,历史将呈现出极端的两极分化:一边是“中美韩日台”靠着文化特质与硬核制造走向绝对通吃;另一边,则是欧洲及其他新兴市场彻底沦为“无历史的输家”(Losers),被时代无情抛弃。

一、 技术革命的地理宿命:爆发在中日韩与美国

这场决定人类未来命运的科技大爆发,在地理上呈现出极高的集中性——它只发生在美国与东亚(中、日、韩、中国台湾地区)这片狭长的地带。

美国作为软件生态与高端芯片设计的母体,垄断了全球AI的顶层架构;而中国、韩国、日本及中国台湾地区,则凭借无可替代的工业基础,承包了从先进制程代工(台积电包揽60%-70%先进制程)、存储芯片(三星、SK海力士垄断80% HBM市场)到半导体核心材料(信越化学、JSR等垄断80%光刻胶)的整条硬核产业链。全球AI的血液与骨骼,完全被这一区域锁死。

二、 文化重塑分工:美国创新,儒家区制造

这种地理集中的背后,是深层的文化决定论。

• 美国的海洋文化与自由主义,天然契合了从0到1的颠覆性创新,从而在AI算法、大模型和顶层生态上源源不断地输出爆发力。

• 中日韩及中国台湾地区组成的“儒家文化圈”,其文化内核中的纪律性、集体主义以及对精益求精的极致追求,使其成为全球唯一能够承接高精密、高强度AI硬件制造的“终极车间”。没有儒家文化圈的“匠人式”产业集群,美国的创新不过是空中楼阁。

三、 能源的终极审判:AI归宿,唯有中美通吃

然而,随着AI向深度演进,其本质将从“算力之争”走向“电力之争”。大模型的训练与推理是吞噬能源的巨兽。

在这场终极消耗战中,日、韩、台因本土资源匮乏和能源对外依存度过高,其制造能力的上限将被能源牢牢卡死。最终,只有同时具备庞大本土市场、完整工业体系,且拥有超级能源保障能力(页岩气革命后的美国,以及拥有全球最强电网与绿电基建的中国)的中美两国,才能在AI的终极决赛圈中胜出,走向双雄通吃。

四、 制造力的暴力勃发:从机器人到星辰大海

AI的下半场是具身智能。在未来的机器人、无人驾驶和太空探索领域,中国的制造力正亦步一步、快速逼近,而韩、日凭借深厚的工业机器人底蕴和制造力,也必能紧紧跟上步伐。

最核心的质变在于:美国一旦在AI赋能下突破机器人的本土制造,其过去因去工业化而失去的生产能力,将借助AI自动化以极其恐怖的姿态“暴力勃发”。届时,中美两国的制造总量与效率将呈指数级拉开。

五、 被历史抛弃的Losers:欧洲的退化与新兴市场的沉沦

在这场赢家通吃的游戏背面的,是其他国家和地区作为Losers的集体谢幕。

1. 欧洲:从文明中心退化为技术殖民地

欧洲无顶级大模型、无AI芯片龙头、无先进制程产能,正面临全面的边缘化。严苛的意识形态监管扼杀创新,合规成本高企导致本土初创企业融资枯竭,持续被中美巨头低价收购。欧洲正不可逆转地从现代工业文明的中心,退化为AI时代的技术殖民地。

2. 边缘国家:被锁死在历史的尘埃中

印度、东南亚、拉美等广大新兴市场,在这场革命中“无算力、无芯片、无数据生态”。由于缺乏AI布局,资本正以极快的速度从这些地区外流(如印度MSCI指数权重的暴跌)。它们被剥夺了向上攀升的机会,只能承接最低端、最易被AI替代的组装与数据标注,被彻底锁死在价值链最底层。

结语:黑格尔的预言与全额押注(All In)指南

根据黑格尔的历史哲学,历史不是地理上的堆砌,而是“绝对精神”的演进。只有那些承载了时代精神、推动了生产力质变的国家和民族,才拥有“历史”;而那些在技术革命中掉队、无法参与文明重塑的国家,将丧失历史的创造权——他们将不再拥有历史,只是作为时代的背景板而存在。

这是一个残酷的现实:未来的财富、机会和文明结晶,将以近乎100%的比例向美国、中国、日本、韩国、中国台湾地区这五大核心区域集中。

给所有精英、投资者与移民者的终极忠告:

不要被夕阳西下的余晖欺骗。请立刻停止对欧洲、印度及其他无AI红利地区的幻想。无论是资产配置、企业出海还是肉身移民,

投资与肉身绝不要离开“中美日韩(台)”这片AI核心应许之地。

把所有的筹码,All In到这个代表人类未来的核心圈中。留在历史的火车头里,否则,你和你的财富将一同沦为被历史抛弃的尘埃。

显示更多

🚀 Arthur Hayes 万字狂飙:AI 泡沫是史上最大印钞机!闭眼买入加密资产,趁散户还没醒来!

BitMEX 联合创始人 Arthur Hayes 刚刚发布了一篇极具煽动性的宏观长文《The Butterfly Touch》。他的核心判断非常暴力:不管世界怎么乱,中美印钞机都已经全速开启。AI 泡沫和地缘冲突正在制造人类历史上最恐怖的法币洪流,而比特币和 Crypto 将是最大的受益者。

他建议所有人:现在是牛市,闭上眼睛,按下买入键。别搞砸了。

如果你不想错过这轮史诗级的放水,请务必读懂他背后的四层硬核逻辑:

1、AI 军备竞赛:无底洞的算力与电力消耗

AI 模型的训练和推理,需要前所未有的资本支出(CAPEX)。中美两国都把 AI 霸权视为生死存亡的红线。为了赢,科技巨头和政府根本不在乎烧多少钱。

更可怕的是“杰文斯悖论”和“红皇后效应”:

AI 越便宜、越聪明,用它的人就越多,消耗的算力和电力就会呈指数级暴增。

竞争对手只要推出了更强的模型,你之前砸下的千亿算力就会瞬间贬值,逼着你继续投入万亿去追赶。

这笔钱从哪来?靠利润根本不够。中美两国的银行和央行正在通过狂放贷款、疯狂印钞来支持科技和电力基建。政治意愿 + 财务放水 = 加密货币的完美温床。

2、地缘冲突打破了“美元信仰”

特朗普轰炸伊朗,根本不在乎全球供应链死活,因为美国自己有便宜的化石燃料和粮食。

但这把其他国家(欧洲、亚洲、非洲)吓醒了。他们突然发现,过去几十年把国家盈余存在“美国国债”里是极其愚蠢的。当战争导致买不到化肥和石油时,手里拿着美债和标普 500 ETF 有个屁用?

未来的趋势是:各国主权基金将慢慢抛售美元金融资产,转而去囤积实物商品、建设基建和国防。

当外国人不再买单,美国市场怎么办?美联储和财政部只能继续放宽金融条件(比如放松银行的资本杠杆率要求 eSLR),自己印钱自己买。结论:宽松的货币环境将持续数十年。

3、更高的通胀,更久的狂欢

战争永远是通胀的催化剂。AI 基建和地缘冲突给了政客们完美的支持印钞的借口。这也是为什么自 2 月 28 日以来,比特币的表现彻底碾压了黄金和美股科技股。

很多人抱怨过去 24 个月 BTC 涨不过科技股,那是他们根本不懂比特币对法币流动性扩张的极端敏感性。

Hayes 断言:背后有数万亿即将印出来的美元和人民币做后盾,BTC 重回 126,000 美元已经是板上钉钉。 当价格突破 9 万美元,逼迫大量看涨期权卖方平仓时,上涨轨迹将极具爆发力。

4、狂欢何时结束?现在该买什么?

这场狂欢只有在两个条件下才会停止:

市场被撑死:出现极其荒唐的巨额 AI 相关 IPO 或并购,导致市场崩盘,资金开始质疑 AI 是否真的值那么多钱。

政治清算:2028 年美国大选前,如果 AI 消耗了太多电力导致电费飙升、通胀失控,政客们为了选票会开始反击 AI。

但现在,派对才刚刚开始!

Hayes 已经把旗下基金 Maelstrom 的风险拉满了。除了重仓的 $HYPE 和 $ZEC(主打隐私和抗审查叙事),他下一个强烈看好的山寨币是 $NEAR(隐私叙事 + 意图交易将带来正向现金流)。

“这是牛市。闭上眼睛买入。会有卖出的时候,但绝不是现在。趁乌合之众还没醒来,趁 AI 泡沫还没破裂,让我们一起疯狂吧!”

显示更多

今日市场热点整理:

1.商业航天-中美商业航天竞赛:国内与海外IPO均提速,国星宇航三递招股书冲击“太空AI第一股”;SpaceX加速IPO进程:目标6月12日登陆纳斯达克 有望创史上最大IPO;(通宇通讯、天银机电、首都在线、斯瑞新材、再升材料、顺灏股份、西部材料、信维通信等)

2.算力-新.H.社:算力网要来了!今年3月,我国日均Token调用量超140万亿,相比2024年初增长1000多倍;日前,国.C.议将算力网和电网等公共基础设施放在同等重要的位置。(首都在线、顺灏股份、润建股份、通宇通讯、泽宇智能、弘信电子、贵广网络、润泽科技等)

3.机器人/物理AI-上海市经济信息化委主任提出,力争到“十五五”末,推动10万台人形机器人进工厂;(泽宇智能、北自科技、华培动力、华达科技、索辰科技、奥比中光、绿的谐波等)

4.CPO-国家信息光电子创新中心已开发出全球首款170GHz超宽带器件产品,并应用于国产化光电子测量设备。(通宇通讯、斯瑞新材、华工科技、安孚科技、华盛昌、汇绿生态等)

5.芯片-存储芯片大厂铠侠表示,AI服务器客户的订单量持续走强,以美元计价的NAND价格在一季度上涨逾一倍, 预计2027年供应仍将吃紧;(西安奕材、大普微、同有科技、诚邦股份、兆易创新、合肥城建 、万润科技等)

6.算电协同/虚拟电厂-算电协同纳入新基建顶层设计,国内首笔数据中心接入虚拟电厂参与电力现货市场交易,实现“算随电动”; (京能电力、通宇通讯、立新能源、江苏新能、绿发电力、绿色动力等

显示更多

今日市场热点整理:

1.电力/虚拟电厂-“算电协同”提速:算电协同纳入新基建顶层设计,国内首笔数据中心接入虚拟电厂参与电力现货市场交易,实现“算随电动”; (京能电力、通宇通讯、辽宁能源、上海电力、广西能源、涪陵电力、建投能源、京能热力等)

2.商业航天-中美商业航天竞赛:国内与海外均提速,国星宇航递招股书 冲击“太空AI第一股”;Spacex上市倒计时:目标6月12日登陆纳斯达克 有望创史上最大IPO;(通宇通讯、天银机电、斯瑞新材、再升材料、顺灏股份、信维通信等)

3.算力/Token-中国电信、中国移动、中国联通推出系列试商用Token套餐,算力网闭环将成为AI时代的核心基石。通宇通讯中标中国移动2026年绿色多频段基站天线产品5.375亿元集采项目; (弘信电子、通宇通讯、电科数字、顺灏股份、思特奇、广电网络、彩讯股份等)

4.机器人-今年一季度,中国单独列名的“机器人”合计出口额达113.2亿元,产品远销至全球148个国家和地区。(北自科技、达实智能、德马科技、上海机电、景兴纸业等)

5.芯片-长鑫科技上半年预计收入超1100亿元、同比增长超600%,5月19日,长江存储启动IPO辅导, 辅导券商为中信证券和中信建投;(合肥城建、万润科技、合百集团、沪硅产业、立昂微、天山电子、圣晖集成等)

6.算力硬件/CPO-算力产业链保持高景气度,光模块、MLCC、超级电容、PCB、液冷等环节反复活跃。(光迅科技、通宇通讯、剑桥科技、斯瑞新材 、川润股份、博迁新材等)

显示更多

一、周末热点方向整理

1 PCB 强达电路、宏和科技、鼎泰高科、胜宏科技、沪电股份、生益科技

2 玻璃基板 京东方A、南玻A、彩虹股份、深南电路、蓝思科技、凯盛科技

3 MLCC 风华高科、三环集团、博杰股份、国瓷材料、博迁新材、火炬电子

4 CPO/光模块 天孚通信、光迅科技、胜宏科技、源杰科技、长光华芯、华工科技

5 元器件 鹏鼎控股、景旺电子、博敏电子、深南电路、宝鼎科技、海星股份

6 光通信 天孚通信、鸿远电子、光库科技、跃岭股份、宏达电子、鹏鼎控股

7 算力 协鑫能科、怡亚通、莲花控股、天孚通信、新易盛、科创新源

8 封测 长电科技、通富微电、兴森科技、润起科技、盛合晶微、晶方科技

9 电力 协鑫能科、大唐发电、豫能控股、特变电工、晋控电力、节能风电

10 人形机器人 拓普集团、三花智控、中大力德、五洲新春、吴志机电、领益制造

11 长鑫存储 合肥城建、兆易创新、中山公用、雅克科技、亚翔集成、力源信息

二、下周可能率先发力的方向分析

从当前市场热度和资金偏好来看,以下几个方向更具爆发力潜力:

1. CPO/光模块 & 光通信 & 算力

◦ 这三个方向高度联动,核心是AI算力需求爆发,光模块是算力网络的核心硬件,天孚通信、新易盛等龙头持续有资金关注,是当前科技主线中最具持续性的板块。

◦ 叠加海外AI巨头持续扩产、国内算力基建加速,短期催化密集,容易成为领涨核心。

2. PCB & 元器件

◦ 作为AI硬件和消费电子的基础载体,PCB和元器件受益于AI服务器、智能终端的需求复苏,胜宏科技、鹏鼎控股等个股技术形态强势。

◦ 行业景气度向上,估值相对合理,适合资金抱团。

3. 人形机器人

◦ 政策端持续加码,特斯拉Optimus等产品迭代加速,行业进入产业化关键期,拓普集团、三花智控等具备核心零部件优势,容易出现脉冲式行情。

⚠️ 风险提示:以上分析仅基于当前热点和行业逻辑,不构成任何投资建议,市场波动较大,需结合自身风险承受能力谨慎决策。

三、补充说明

• 数据来源为公开资料整理,仅作参考,理财有风险,投资需谨慎。

显示更多

为什么接下来国内的中产会大面积返贫?而富人就越富?

日本用三十年给出了答案:社会进入低增长、低利率、低通胀周期后,手里有积蓄能守住资产,阶层就可能会向上跃迁。

这几年守不住资产、扛不住风险,中产就会快速滑落,重新回归普通阶层。

未来中国的中产,只会剧烈分化,很难全员安稳。

从中等收入迈向发达经济体,中产阶层收缩、分化是必经过程。

美国、日本、韩国都经历过同阶段。

中国也是后发现代化国家,发展轨迹有相似之处,但并非完全复刻。

如果能避开前人踩过的资产泡沫、高负债陷阱,就能最大程度守住自身阶层,避免滑落。

美日韩的上升路径,都是依靠城镇化与房地产扩张,配合工业化完成国家腾飞。

韩国汉江奇迹、日本昭和繁荣、美国战后黄金时代,本质都是通过国民适度加杠杆,完成从农业国迈入工业国。

全球多数工业化国家,都走过这条城镇化驱动发展的道路。

这种模式的特点是经济增长自主性强,外部国家难以直接打断。

实体产业随城镇化快速壮大,政府也能积累充足财力完善基建、升级城市,实现整体国力提升。

但最难的,是全民负债扩张之后,如何实现风险平稳清理、完成房地产软着陆。

依靠地产驱动工业化的国家,想要完成经济转型,几乎都要经历一轮资产泡沫清出。

日本1991年泡沫破裂,经济停滞三十年;

韩国1997年遭遇金融风暴,资产大幅缩水,外资借机大举抄底;

美国更早也经历过资产泡沫引发的严重经济危机。

所以从高速增长转向高质量发展的二次转型,注定是一段痛苦的周期,必然伴随深度调整和政策发力。

中国的转型之路,还叠加了外部的持续遏制与打压。

在结构调整、压力释放的过程中,最容易被波及、被消耗的就是中产。

事实上,中产本身就是社会高速发展下的阶段性产物。

从资本论的阶级逻辑来看,这个世界只有掌握生产资料的有产者,和依靠劳动生存的无产者,从来不存在稳固的中间阶层。

过去中产财富暴涨,大多是房产增值带来的时代红利,源于货币超发、债务扩张,并非个人能力。

现在进入存量竞争周期,降薪、裁员成为常态,资产逐步回归理性,中产便开始躺平。

一边是背负的刚性债务不变,一边房产等资产缩水、收入停滞甚至下滑,大量中产快速返贫也就成了必然。

日本失去的三十年里,中产阶层持续萎缩,每三个家庭中就有一户零储蓄,大量中产跌落原有阶层。

日本、韩国泡沫见顶后,靠汽车、高端制造、半导体完成了产业升级。

中国当下走的也是类似道路,政策刺激消费,鼓励购车、购房、以旧换新,是为了推动产业结构平稳转型。

宏观层面无可厚非,消费拉动经济复苏;

但对个人而言,当下消费必须极度克制,优先储蓄,守好现金流。

当年日本守住资产和理性负债的家庭稳住了阶层,而盲目加杠杆的中产大多回到了社会的底层。

如今日本已是典型的M型社会,上层群体稳定,底层人群不断扩大,中产持续塌陷萎缩。

三十年低增长周期里,低收入的人群和高收入的人群数量并没有变化,但阶层固化加剧、贫富差距拉大,增量时代彻底终结。

那富人的财富为什么会越滚越多?

核心在于财产性收入持续增加。

股票、核心房产、以及具备长期稳健收益的金融资产,都在为他们创造被动收益。

在经济不确定的环境下,社会资金纷纷涌向优质资产避险,进一步推高资产价值,放大富人的财富权益。

就像日本不少高分红股票常年稳定在5%左右,而银行贷款利率仅1%,长期存在可观的套利空间。

而中产集体塌陷,是劳动收入停滞,仅够覆盖日常开支与债务,再也没有多余现金流去配置资产、完成阶层跨越。

如果我们最终走向M型社会,普通人该如何应对?

这件事一定要提前做好防范,尤其中产群体。

如果你现在手里还有积蓄,几万、几十万甚至几百万,我建议不要盲目消费、不要冲动投资,把仅有的存款妥善留存,选择安全稳健的资产守住本金。

未来5到10年,对中产而言,能稳住现有阶层、避免返贫,就已经赢了绝大多数人,未来才有向上跃升的机会。

反之,一旦守不住资产、扛不住风险,很容易阶层滑落,重回普通人群。

显示更多

作为英国人,真心被中国基建

速度震撼到失语! 重庆超级山

体高铁站 38个月完工、4万人

共建、170个足球场规模 藏在

深山里的世界级超级工程,效

率太惊人! 反观英国HS2高铁

立项近20年、预算疯狂翻倍、

全程烂尾搁置 不带任何滤镜,

只讲亲眼所见的事实。 中国的

现代化、智能化、高效率 早已

甩开老牌基建太多太多

显示更多