昨天GTC大会我直接看麻了——

英伟达,它又来了。这次不是什么"性能小幅提升",不是"能效比优化了8%"这种挤牙膏——它直接把一块对标RTX 5070性能的旗舰GPU塞进了一颗SoC,跟CPU共享高达128GB统一内存,然后告诉你:这是一台笔记本电脑的芯片。

四十年了。PC这个东西,四十年了第一次被人从根上重新定义。

我当时看到这个消息的第一反应是:英特尔你还好吗?高通你还有救吗?

先说说这东西到底意味着什么。

过去Windows PC最大的物理性原罪,就是CPU和GPU是两个独立的大脑,数据在中间跑来跑去,慢、贵、浪费。苹果用M系列芯片统一内存架构教育市场教了好几年,Windows阵营一直在旁边尬看。

现在英伟达直接掀桌子:我来了,我带着CUDA来了。

这才是真正可怕的地方。高通骁龙X系列折腾了两年,好不容易证明了Windows on Arm能跑,但AI开发者为什么不买账?因为生态。因为整个AI工程界的母语叫CUDA,从PyTorch到各种底层加速库,没有CUDA你就是个外星人。高通费尽心机拉拢开发者,结果英伟达一进场,自带全套生态,开发者在笔记本上跑的代码和云端服务器上的代码——一模一样,无缝衔接。

这一刀,插的不只是高通的心脏,连苹果在AI开发者圈的布局都得重新掂量。

然后说说英伟达自己的如意算盘。

很明显,它在对冲风险。

AI计算的重心正在从训练向推理漂移,终端设备越来越重要。如果英伟达只守着数据中心的GPU矿山,万一哪天推理需求全跑到别的架构上,它就被架空了。所以它要把算力触角伸到你的桌面,伸到你的背包里。

以后不管你的AI任务跑在云上还是跑在本地,英伟达都能收到过路费。这个商业闭环,真的很丝滑。

当然,它也在赌。把高性能GPU塞进SoC,独立显卡的市场份额肯定要被自己蚕食一部分。它赌的是AI PC带来的增量能补上这个窟窿。能不能赌赢?我不知道。但敢这么下注的,也只有英伟达了。

但是——

我必须说但是。

卖给谁?

这是RTX Spark最大的问号,也是我看完发布会之后心里最凉的地方。

DeepSeek们把云端API的价格打到了什么程度?便宜到让人心疼。你买一台RTX Spark旗舰本要花多少钱?那笔钱拿去烧token,一个重度用户能用好几年。

本地跑模型,性价比正在被云端击穿。普通用户凭什么花大价钱,就为了在本地跑一个比云端还弱的模型?

所以RTX Spark真正的用户画像,可能比英伟达预期的要窄很多。开发者、隐私敏感型用户、极客——这些人会爱死它。但那个想象中的"大众换机潮",我觉得还得等很久。

总之,英伟达这次确实重新定义了战场,AI竞争从云端租算力,蔓延到了你桌面上的每一寸芯片。压力最大的是英特尔的传统x86阵营,还有刚在Arm PC市场勉强站稳脚跟的高通——这两家,接下来的日子都不好过。

但英伟达仍面临一道尚未完全跨越的坎:高价本地硬件与廉价云服务的矛盾。这个问题若得不到更好解决,RTX Spark就可能更多停留在极客与专业用户的玩具阶段,而难以成为真正的时代转折点。

路还长。盯着看。

显示更多

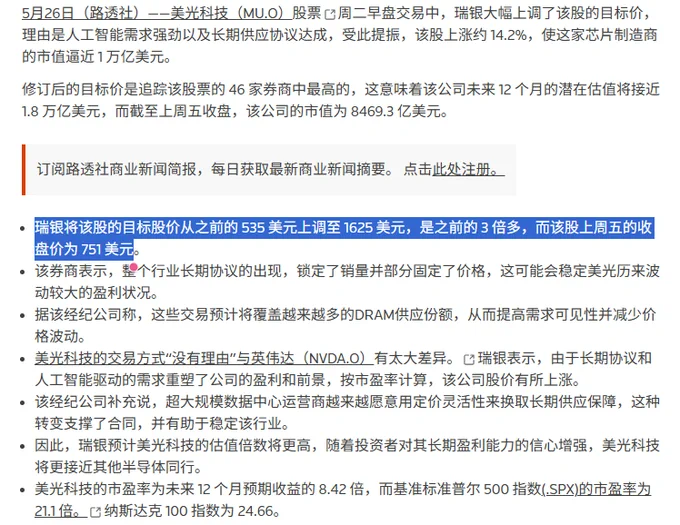

瑞银1625美元目标价炸场:存储周期逻辑正在重构

瑞银对美光 $MU 出手,目标价上调至1625美元,估值逻辑颇有看点,值得细品。

估值框架:锁定周期低点,切换定价体系

瑞银上调了美光未来三年的EPS预期,FY27/FY28/FY29分别给到155/167/117美元,随后选取FY29这个周期相对低点,给予15倍PE,锚定估值。这个方法论本身就释放了几个重要信号。

一、市场对现货降价反应过度,存储景气度被系统性低估

前期现货价格走弱,市场悲观情绪蔓延,但从瑞银上修后的盈利预期来看,存储涨价的持续性和弹性明显超出主流预期。短期现货波动遮蔽了长期需求的结构性支撑,情绪面误伤了基本面定价。

二、周期顶点后移——AI存储需求持续超预期叠加供给端卡脖子

此前市场普遍预期周期高点在FY27底至FY28初,现在瑞银将顶点推迟至FY29,逻辑有二:其一,AI存储需求扩张速度持续超预期;其二,供给端受制于设备交付周期,扩产节奏跟不上需求增速。供需剪刀差被拉长,景气窗口随之延伸。

三、长协渗透率提升重塑估值体系——从PB切换至PE

这是本次估值逻辑中最值得关注的范式转变。随着长协占比持续提升,存储龙头的业绩波动率系统性下降,市场定价逻辑开始从强周期的PB框架向成长股的PE框架迁移。这意味着存储板块的估值中枢有望持续抬升。

四、锚定FY29的逻辑——拿周期低点做安全边际

FY29相较FY28业绩约有30%回落,117美元基本对应现货价格腰斩叠加长协保底利润的情景,是一个相对充分定价的周期底部位置。在这个位置给15倍PE,赔率和逻辑均说得通——用最保守的盈利假设,支撑最具防御性的估值。

五、(个人推演)按此框架,海力士或仍有1.5倍空间

类比估值来看,两倍海力士大约能摸到500块——这是本人的粗略推算,仅供参考,笑笑就好。

最后说一句: 昨晚美股存储板块再度爆发。A股存储今天接力的预期,自己掂量。

显示更多