Phyrex

@Phyrex_Ni

4XLABS 辅导全球Web3项目落地华语市场

只是个搬砖的,偶尔恰饭

不奢求,不浪费

GlassNode 重度使用者

没有群也不收费,所有分析回答均不构成投资建议

近3亿用户共同选择Binance:https://t.co/JukzSnpfwD

Crypto入口OKX就够了:https://t.co/vPOAfIjmpB

SolarSG 发起人

Joined April 2012

4.9K Following 322.6K Followers

这个数据非常重要,因为牵扯的到了美联储是不是会进行额外的降息,我们先看数据,在今天公布了 GDP 前,CME对于五月和六月美联储不降息的预测概率分别是 92.3% 和 35.2% ,到了 GDP 数据出现并四个小时后,目前的预测数据分别是 94.2% 和 36.1% 。

也就是市场预期美联储在六月不降息的概率增加了,就是因为 GDP 的数据虽然是负的,但锅是川普的关税政策,而不是美联储的货币政策,对内经济的稳定性仍然很高,所以美联储可能并不会急于在六月降息的概率上升。

川普此刻面临两难,若坚持推进关税路径,可能亲手将美国推入衰退泥潭,而若放弃关税路线,则“制造业回流”与保护主义立场将被削弱,甚至否定过去数月的主要政策成果。与此同时,市场已开始担心其政策不确定性本身将成为新一轮经济下滑的诱因。

所以接下来风险市场的下跌已经从衰退路线变成了叠加川普贸易政策的不确定性,市场下跌更多源于“降息希望被打压”,而非“数据极差”。这是一种政治风险与政策滞后双重压力的定价过程。

本推文由 @ApeXProtocolCN 赞助|Dex With ApeX

Show more

晚上因开会错过了数据公布,但从盘面来看,市场对GDP负增长反应激烈,虽出现反弹,但更多来自投资者对衰退的分歧解读。

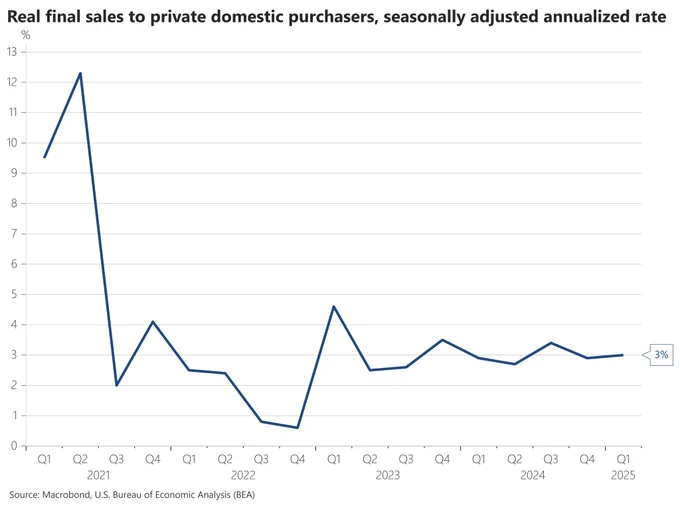

这次 GDP 的数据中衡量美国国内需求的指标面,也就是向国内私人购买者的实际最终销售额(GDP 减去库存变化、净出口和政府支出)是增涨 3% 的。

我们说人话,就是整体GDP看起来不好,但内需强劲。

国内私人最终销售(Real Final Sales to Private Domestic Purchasers)只包括了:

1. 家庭消费(个人消费支出)

2. 企业设备和建筑投资

3. 住宅投资

这三个项目的加总结果,美国内需核心部分的增速是年化3%,显示私人部门支出仍然稳定。这个数据的维度上最近两年的变化幅度并不大,所以可以认为是美国的内需是比较稳定的。

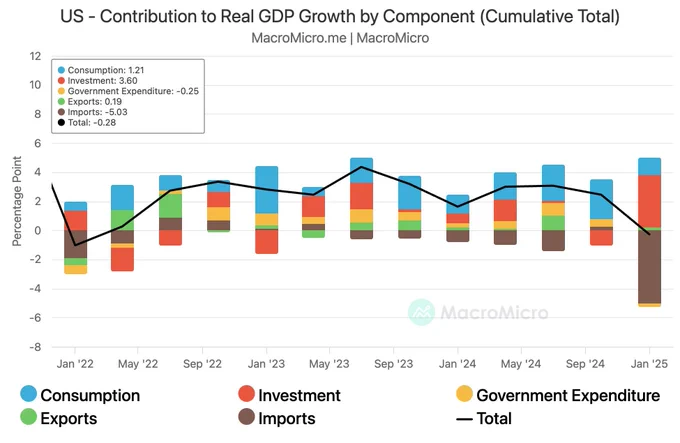

但需警惕的是,其中企业设备支出年化暴增22.5%,这一异常高增速或是政策前置效应,即企业因预期未来关税或供应链不确定性而提前加码投资。此类支出通常不可持续,可能透支未来动能,导致后续回落压力加大。

第一季度GDP的最大负面因素来自进口大幅增加(拖累达 -5.03%),本质是“抢关税”行为,企业担忧贸易壁垒将推高未来成本,于是集中进口原材料与中间品。这种“前置型进口”不仅扭曲了季度GDP结构,也打乱了企业库存节奏与成本周期。若二季度进口骤降,GDP虽可能反弹,但不代表经济修复,而可能标志着企业信心回撤与支出收缩。

那么这就很明显了,美国第一季度 GDP 的负值,从结构上看,GDP负值与美联储政策无关,主要是关税驱动,但美联储仍可能因经济数据组合疲弱而被市场押注提前宽松。

问题,起码大多数的问题都是在川普的关税身上,但就是因为关税的不确定性,所以市场也不敢过于乐观。再说简单一点,目前的美国经济不算是衰退,但距离衰退就差了一个关税。

当前美国经济尚未陷入衰退,但站在门槛上。内需稳定但外贸、库存、投资信心均受政治风险主导,一旦关税政策成为压垮外贸或资本开支的最后一根稻草,技术性负增长将迅速转向实质性衰退。

本推文由 @ApeXProtocolCN 赞助|Dex With ApeX

Show more

0

0

6

34

7