搜索结果 出口亜梨沙

出口亜梨沙 贴吧

一个关键词就是一个贴吧,路径全站唯一。

用户

未找到

包含 出口亜梨沙 的推特

过去 2 小时跟踪了全网 190 条新闻消息,筛出 5 条关注的核心信号。最关键的:日本 30 年期国债收益率冲上 4.155%,地缘冲突引发的物理供应压力正迫使全球央行重新审视加息门槛。

1. 日本长期利率加速上行。10 年期日债收益率升至 2.79%,30 年期升至 4.155%。巴克莱和汇丰均预测日本央行 6 月将加息,目标终端利率 1.5%。日元贬值推高的进口成本已让政策制定者失去耐心,全球套利资金回流风险剧增。 $6146 $7729

2. 霍尔木兹封锁引发次生灾害。伊拉克 4 月原油出口环比暴跌近 47%。除了能源,由于航运受阻导致化肥和生产成本飙升,澳大利亚小麦出口量预计减少 1000 万吨,占全球年度出口量的 5%。能源通胀正在死死锁住各大央行的降息空间。 $FCX $CPER

3. 美债收益率逼近 2007 年高点。30 年期美债收益率站上 5.13%,巴克莱策略师警告称可能突破 5.5%。高盛指出部分指标已显现价值,但贝莱德建议削减政府公债敞口转投股票。市场在定价经济韧性与能源通胀的双重挤压。 $TSM $NVDA

4. 苏姿丰现身上海为中国 AI 定调。AMD 首席执行官强调中国拥有全球最具活力的 AI 生态,上海研发中心已扩充至 4000 名工程师。麦格理资本预计半导体上行周期将延续至 2027 年,存储芯片仍是 2026 年的主要供给瓶颈。 $TSM $AVGO

5. 半导体设备板块国产化动能增强。中微公司成交额破 100 亿元,北方华创等设备龙头持续走强。耐科装备等个股创历史新高。随着先进制程设备出口限制持续,国内头部厂商在刻蚀、薄膜沉积等关键环节的份额提升已变成确定性交易。 $688012.SH $002371.SZ

以上是本时段核心信号。如果 10 年期日债收益率真的站稳 3%,你的日股持仓准备好迎接估值重塑了吗?

显示更多

内塔尼亚胡抛出了一句很辛辣的对比:希特勒当年都没喊过"打倒美国、打倒英国"——他说希特勒可能有这个打算,但没说出口。

言下之意很清楚:伊朗政权连希特勒都不如遮掩,把灭国口号喊得明明白白。习近平那边跟德黑兰走得这么近,这话也该好好听一听。

显示更多

今天王传福率团队做年度交流:今年出口不错,尤其是中东地区的局势推高了全球油价。目前公司在澳大利亚、新西兰、菲律宾等地,现在1天销量相当于之前两周。会推动比亚迪出口销量创出一个新的高度。

显示更多

中国乘用车协会的数据显示,中国上个月出口电动汽车多达34.9万辆,激增140%,创下单月出口量新高。

中东战争爆发后,油价飙升,亚太地区、欧美国的驾驶员开始寻找电动汽车。如今,各地的电动汽车展厅都挤满了对电动汽车感兴趣的消费者。在澳大利亚,电动汽车的等待时间已经飙升至几个月

比亚迪活了

显示更多

随着中国买家设法替代因中东冲突而中断的供应,中国的液化天然气(LNG)进口量呈现复苏迹象,30日移动平均进口量已升至2月底以来的最高水平。尽管霍尔木兹海峡的关闭导致占全球约五分之一供应量的卡塔尔出口中断,但来自加拿大、尼日利亚等国的卖家弥补了部分缺口。

来源:Bloomberg

显示更多

过去 2 小时跟踪了全网 99 条新闻消息,筛出 5 条关注的核心信号。最关键的:美方对伊朗开出 5 项极其苛刻的硬条件,中东外交窗口正在关闭,以色列已开始讨论打击伊朗能源基建。

1. 美方对伊朗开出 5 项核心前提条件。包括移交 400 公斤浓缩铀、要求仅保留一个核设施且拒绝支付任何赔偿,同时拒绝解冻资产。这种近乎'最后通牒'的要价让停火预期降至冰点,地缘溢价将继续在能源价格中发酵。 $FCX $CPER

2. 以色列准备重启对伊朗的战争。内塔尼亚胡今晚召开安全会议,以军总参谋长与美军密切沟通,目标直指伊朗交通、电力和能源基础设施。一旦能源出口设施受损,油价将脱离金融属性进入物理稀缺定价。 $FCX $CPER

3. 长鑫科技一季度营收暴增 719% 至 508 亿元,净利润达 330 亿元。DRAM 价格自 2025 年下半年以来持续上涨,算力需求导致存储芯片进入卖方市场。国产存储龙头的业绩爆发验证了半导体周期已进入强力扩张期。 $TSM $00709.HK

4. 韩国就'纳穆号'货船遭袭向伊朗提出抗议。双方通话讨论霍尔木兹海峡安全,伊朗方面威胁若特朗普兑现行动将对美军进行突袭打击。航运通道的物理风险已从石油蔓延至通用商船,保险费率和运输成本面临二次抬升。 $FCX $CPER

5. 杭州具身智能产业联盟正式成立。宇树科技、摩尔线程等 18 家企业集中签约,覆盖芯片、本体到应用的全产业链。算力从云端走向物理实体是必然路径,端侧 AI 对算力芯片和传感器件的需求将迎来阶梯式增长。 $NVDA $TSM

以上是本时段核心信号。觉得有用,转发让更多人看到。

显示更多

光伏玻璃产业链五大核心股

1. 福莱特 601865

最新价:12.66元

核心技术:千吨级大窑炉+2.0mm超薄量产+纳米自清洁涂层,石英砂自给率75%,成本低20%。

受益逻辑:双玻渗透率提升+海外扩产+钙钛矿玻璃送样,深度绑定隆基等头部组件厂。

2. 亚玛顿 002623

最新价:21.92元

核心技术:超薄玻璃深加工+钙钛矿ITO导电玻璃量产+SAM单分子层专利,透光率94.5%。受益逻辑:组件轻量化趋势+天合光能大额长单+钙钛矿商业化提速。

3. 旗滨集团 601636

最新价:6.48元

核心技术:超薄玻璃规模化生产+TCO玻璃研发+大窑炉节能技术,海外基地直供欧东南亚。

受益逻辑:组件需求增长+高端电子玻璃放量+马来西亚产能释放提升盈利。

4. 金晶科技 600586

最新价:5.65元

纯碱+玻璃一体化龙头,核心技术:TCO导电玻璃垄断+2.0mm超薄量产+天然气自供,纯碱自给率60%,成本低30%。受益逻辑:光伏装机增长+钙钛矿商业化+海外子公司盈利稳定+纯碱价格回升。

5. 南玻A 000012

最新价:3.71元

核心技术:全闭环生产+窑炉压延技术+1.6-2.0mm超薄适配N型,五大基地产能9800吨/日。

受益逻辑:组件出口增长+头部组件厂认证+N型电池渗透率提升+海外市场拓展。

个人观点,不作为投资建议!

显示更多

2026年7月1日,中国修订版《民用航空法》生效。第261条:"针对在民用航空领域对中国采取歧视性措施的任何国家或地区,中国可根据实际情况采取相应的措施。"

日本飞欧洲的航班,可能不再被允许飞越中国领空。

一条老路要复活了:从东京起飞,绕道安克雷奇,穿过北极,落到欧洲。冷战时期日本飞欧洲就是这么飞的——苏联领空不让过。后来苏联解体,西伯利亚航线开通,航程缩短,成本降低。现在,地理在重新关上这扇门。

日本航空公司已经开始应对:和东南亚国家谈新航权、优化周边航线、调整航班机型。但日本政府什么也没做,当然也不会告诉国民。

不告诉国民什么?告诉你们飞欧洲要绕路了,机票可能要涨价,货运时效要拉长。这些话不好说,所以不说。

日本一直以为自己在民用航空上和其他国家没什么不同——航空公司运营全球航线,看起来是个正常国家。但第261条说明了一件事:国际航空从来不是技术问题,是政治问题,是地缘问题,是制度问题。日本没有提前看到这一步,因为国内的封闭生态太舒服了。市场自成体系,企业习惯独特标准,政府低信息透明度的治理方式也一直没出过大事。当外部世界在重新定义"对等"两个字,日本还在自己的节奏里。

加拉帕戈斯不只是市场形态,也是一种认知惯性——你以为你在和世界同步,其实你在和过去的自己同步。

货运受到的冲击比客运大。日本出口到欧洲的电子元件、汽车零部件、精密仪器大量依赖空运。航线一改,时效拉长,成本上升,供应链重新算账。最终买单的不是航空公司,不是政府,是消费者,是日本的企业,是欧洲的客户。

冷战结束后三十年,世界以为地理不再重要。现在地理回来了,以航线的形式。

日本政府到现在还在假装这件事不需要让国民知道。他们可能觉得,不说就等于没发生。但飞机要烧油,航线要申请,成本要计算。沉默不会让这些消失。

旧秩序崩坏的时候,最先被想起的不是规则,而是地理。

显示更多

Culper Research 发布做空英伟达( $NVDA )的详细解读

Culper Research 是一家美国激进做空机构,它的模式非常简单,先建立空头仓位,再发布调查报告,攻击上市公司的财务、业务、监管、关联交易或信息披露问题。

所以 Culper 的报告并不是一份中立的研究,而是交易的一部分。

不过这类机构真正的价值,是把市场没注意到的异常线索,挖掘出来,但从我个人的理解来看,可能更多的是对于做空标的短期的价格影响,长期还是要看企业本身的业绩。尤其是对于 英伟达 这种 AI 风口浪尖的企业来说。

这次 Culper 做空英伟达,核心表述只有一个,就是 英伟达 的中国业务,可能没有真正归零。潜台词就是 英伟达 可能没有完全遵循美国的对于中国的限制。

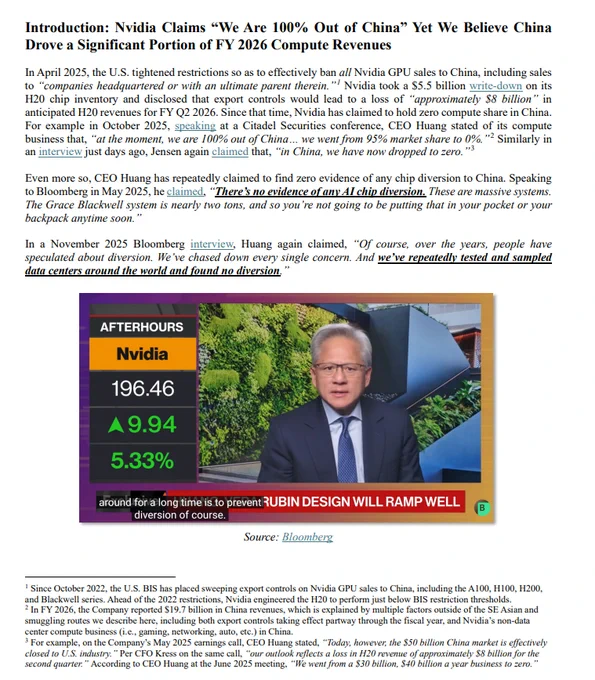

英伟达对市场的公开表述是:

2025年4月 美国收紧出口限制后,公司在中国的算力业务已经基本归零。黄仁勋也多次说,英伟达在中国的 compute business 从接近 95% 份额跌到 0%。

那么市场因此会认为:

既然中国业务已经没了,那么未来如果中美关系缓和,或者出口限制放松,中国就是英伟达的额外增量。尤其是这次在最后关头 黄仁勋 也加入了访华团队,这对于打开 英伟达 在中国的销售可能会有帮助。

但 Culper 的判断正好相反,Culper 认为中国需求并没有消失,只是从直接销售,变成了东南亚中转、云算力租赁、OEM 供货和中间商采购的形式。

也就是说,英伟达财报上看到的可能不是中国收入,但最终真实需求仍然可能来自中国客户。

Culper 报告里最重要的几条线索:

第一, Megaspeed

Megaspeed 是一家新加坡 AI 算力云服务商,表面上是在东南亚购买英伟达服务器,然后把算力租给客户。

英伟达曾为 Megaspeed 背书,说它没有中国股东,也没有发现芯片转移。但没有中国股东,不等于没有中国资金。

Megaspeed 2023 年底体量还很小,2024 年底资产负债表突然膨胀到接近 30 亿美元,主要来自 29 亿美元可退还押金。

同时,它又有接近 29 亿美元对子公司的应收款,资金继续流向马来西亚子公司 Speedmatrix。

第二,Speedmatrix 和阿里相关资金链

Culper 指出,Speedmatrix 曾把自己的业务、设备和未来资产抵押给一家新加坡公司 Apex Enterprise Solutions。

而新加坡文件显示,Apex 的母公司是 Alibaba Group,业务目的包括 procurement activities。Apex 账上有超过 41 亿美元预付款,同时有约 42 亿美元来自阿里相关公司的贷款。

所以 Culper 的推论是阿里相关资金可能通过 Apex 进入采购结构,再通过 Megaspeed 和 Speedmatrix 体系购买英伟达服务器。

第三,Aivres

Speedmatrix 从 2024 年底到 2026 年初进口了约 46 亿美元产品,其中约 40 亿美元来自 Aivres Systems。Aivres 是英伟达 Elite OEM compute partner,负责组装高端英伟达服务器。

但 Aivres 的前身是 Inspur Systems,也就是浪潮体系的一部分。浪潮集团被美国列入实体清单后,Inspur Systems 改名为 Aivres。

Culper 认为,Aivres 表面上是美国公司、合规 OEM 伙伴,但它和中国需求之间的关系非常敏感。如果 英伟达 把货卖给 Aivres,财报上可能体现为美国客户收入。

但如果这些服务器最终通过马来西亚、新加坡、印尼等路径服务中国客户,那么市场看到的区域收入分布,就可能低估英伟达对中国真实需求的依赖。

第四,Supermicro / OBON 案件

2026年3月,美国司法部起诉了几名与 Supermicro 有关的人士,指控他们通过东南亚中间实体,把至少 25 亿美元英伟达芯片服务器走私到中国。

这个案件对 Culper 很看重,因为它证明了东南亚中转 + 假数据中心 + 真实服务器转移到中国不是幻想,而是已经进入司法程序的真实案例。

第五,马来西亚数据中心

Culper 认为,东南亚数据中心是绕开出口限制的关键节点。美国限制的是高端 GPU 直接出口中国。但如果 GPU 放在马来西亚、新加坡、泰国的数据中心,中国公司远程租用算力,形式上可能不是芯片出口,但实质上仍然是在满足中国 AI 需求。

这才是英伟达中国问题的复杂之处。问题不是芯片有没有被直接运进中国。而是算力是否被中国客户实际使用。这也是 Culper 对英伟达最严重的指控,认为 英伟达 不可能完全不知道。

因为 英伟达 理论上可以通过客户 KYC、订单规模、客户成立时间、保修记录、服务器 IP、软件更新、延迟数据、设备心跳信号等方式,判断 GPU 是否真的在申报地点运行。

如果几万张 GPU 声称部署在马来西亚、新加坡,但实际使用路径异常,英伟达不应该完全没有感知。如果英伟达知道、默许或者放任,那就会变成出口管制、收入质量和管理层可信度问题。

当然,到这里复杂的情况就变多了,因为要证明 英伟达 主观知情,门槛非常高。英伟达有能力知道和英伟达已经知道并故意放任,完全是两回事。

所以这份报告真正的目的,并不是在于 Culper 能不能定罪英伟达,而在于后续监管会不会接手调查。

如果美国商务部、司法部、新加坡、马来西亚继续调查 Megaspeed、Speedmatrix、Aivres、YTL、Novagate 这些链条,那它就不是单纯做空报告,而是监管事件。

总体来说 Culper 做空英伟达的核心逻辑就是市场认为中国是英伟达未来的潜在增量。而 Culper 认为中国其实是英伟达过去一年隐藏的存量。

如果中国业务早就归零,那么未来放松限制就是利好。但如果中国业务过去只是藏在东南亚、OEM 和云算力渠道里,那么当美国继续收紧出口管制,中国又推动国产替代时,英伟达面对的就不是增量消失,而是隐藏存量被切断。

这才是 Culper 做空英伟达的真正逻辑。

显示更多

再聊中美博弈的论持久战之战略相持期:G2的成形,这一次中美博弈升级以来个人对中美博弈后续的分析和推演大部分都得到了验证,10月12号这里

1、谈成了什么?

这两天陆续披露了双方马来西亚会谈以及釜山元首会晤的内容,大体就是:

美方削减10%的芬太尼关税对应中国购买美国大豆等农产品;

美国实体清单出口管制的50%穿透原则暂停一年对应中国暂停稀土等矿产资源出口管制一年;

双方分别对对方24%的对等关税及反制关税均暂停一年;

双方对对方船舶收取的特别费用暂停一年;

其他的tiktok美国业务的交易继续进行,加强芬太尼禁毒合作等。

哪些地方没有谈成?

芬太尼关税只取消一半;

美国对华芯片、芯片设计软件等限制也没取消,虽然松口让中国跟企业自己谈,但之后这方面估计还有很多摩擦存在;

上面暂停一年内美国对中国关税30%,中国对美国关税28%。

2、怎么看这次釜山会晤以及马来西亚会谈的成果:

如之前

这次本质上是一份休战协议,划定了一年的休战期说实话能不能维持一年都不好说。

为什么休战?也是之前聊到的,对于现实的利益诉求和内部掣肘制约。

对美国来说:是内部票仓压力、通胀压力(完全脱钩无异于立马供给中断)、是想要重建供应链但是还需要很长时间立马脱钩产业重建将会被大大拖延、还想重政财政。

对中国来说:是经济压力(消费、基建、外贸三驾马车,消费还是疲软还在刺激的关口,基建其实相比之前萎缩很多、那么外贸更不能崩掉),是产业与技术突破还需要时间(中国知道美国想要遏制中国产业升级,所以全力推动产业技术突破当时突破也需要时间)。

当下双方都有拿捏对方的底牌,所以就是打而不破。所以这并非和解,而是一种现实的选择:竞争博弈仍在,但彼此都在努力让它未来一段时间(希望是一年)保持在可管理范围之内。

3、以时间换空间的加速补短板

双方都知道脱钩是必然,也都清楚最深层矛盾不可调和,但现实又不得不休战。那么这个休战期就是一个加速补短板的蓄力期。

1)美国补什么短板?

补关键矿产资源和工业基础设施的短板

这一次川普亚太之行,先后与澳大利亚在1签署稀土开发协议、特朗普到访日本,双方签署了一项框架协议意在“协助两国实现关键矿产和稀土供应链的韧性和安全、与泰国签署了关于“全球关键矿产供应链多元化和促进投资合作”备忘录,包括协助泰国开采稀土和拥有优先投资权。

试图打造美国版的稀土联盟,

跟日本和韩国相继明确了贸易协议日韩投资美国的具体细节,日本

2)中国补什么短板?

补芯片半导体关键技术环节上的短板,10月初中国的强硬也有一部分来自深圳新凯来在半导体关键技术上的突破,只是这个突破程度还不够;

补内需的短板,前段时间才刚刚开始要刺激需求和消费,那就能争取在一年姐让消费能稍微提振,不至于成为掣肘。

加强地缘布局,美国在战略收缩,那么中国是可以利用这个收缩主动出击,给自己营造空间很大的地缘政治格局。

以后就是两套供应链体系,两套经贸体系。

不断强化冷战经济(自力更生)的国家则在斗争中获益匪浅,那些盲目相信全球化的国家则在斗争中陷入困境——即唯有自己的经济咽喉得到保护,也就是逆全球化,才能获得国家的可靠安全基础。

4、中美博弈的新局面

有意思的是会谈前,川普在会中将此次会晤称为“G2会议”,白宫官方渠道随后同步转发。这一表述意味着美国政府事实上承认中美两国在全球政治与经济秩序中的“核心双极”地位。不同于过去传统意义上美国主导的“单极结构”、亦不同于中国向来倡导的“多边主义”的大国关系新范式

过去,美国在中美博弈中扮演了一个更为主动的角色,但此次冲突中,中国则在拥有更为强大的工具,并在占据了更为有利的位置。这次稀土石墨烯等材料出口管制中首次照搬了美国的长臂管辖、从之前被动应对到主动应对。如果细看在这一次中美谁先眨眼的游戏里、其实美国先眨眼了。

深层次矛盾和核心利益不可调和决定了长周期里的博弈不可避免,但是双方内部掣肘制约也倒逼双方打而不破、都是在走钢丝绳。而底线思维在于,核武器和大规模杀伤性武器的存在让双方直接爆发热战的可能性比较小。在一个长期的战略博弈周期内、会在经贸、科技、金融、地缘等多个领域进行反复的试探和发动代理人冲突,围堵与反围堵,包围与反包围。

这一场持久战

显示更多