搜索结果 BASIS

BASIS 贴吧

一个关键词就是一个贴吧,路径全站唯一。

用户

未找到

包含 BASIS 的推特

Ethena的basis trade开始扩展到黄金市场了,作为BTC、ETH市场的补充,之前说过这种扩展是必经之路,但兼顾容量和风险控制,这种扩张也要非常谨慎。

目前,PAXG 总 OI ≈ 2.05 亿,XAUT 总 OI ≈ 2.93 亿,这个体量已经算比较可观。

资金费率分别为5.8%,12.4% (过去12个月平均) 。

这个数据, 高于BTC和ETH,正资金费率天数占比也很高,在82–89%。如果这个市场的体量逐渐扩大,或者未来代币化股票的永续合约交易能够普及,Ethena理论上能够扩充的市场也会越来越大。当然这里伴随着不确定性,毕竟数据样本仅有12个月,其体量本身跟BTC还有差距。

这里的机会是比较容易观察的,如果商品、股票上链永续合约这个市场规模开始启动,USDe的增长就会是一个比较确定的趋势。

显示更多

Following the recent post outlining the backing diversification of USDe, we have published an analysis of the basis trade on gold perpetuals

Tokenized gold and commodity perpetuals are two of the fastest growing markets in the industry today

Gold funding rates offer an uncorrelated source of return and tend to hold or rise when crypto funding compresses

This post explores how commodity basis trades can complement Ethena's overall basis strategy, with research from Ethena Risk Committee members

Read more below:

显示更多

ethena白标稳定币,如果绑定更多的新生态(新的激励),增量还是会很可观的,目前这项业务的总量有2.4亿美金,其中MegaETH的USDm占了1.5亿。basis trade业务收缩,这就是ethena未来的主线业务了。

显示更多

$150 million in $USDm supply on @megaeth

The first Ethena Whitelabel stablecoin to hit 9 figures

MegaEthena 🐇

Saturn不到一个月吸纳了1亿美金,ethena曾靠捕获资金费率催生出百亿规模,DBS这个赛道也有机会,而basis trade的问题是会受限于规模增长后的市场容量瓶颈,STRC的收益不会随着规模扩大而被压缩。

其实ethena这套逻辑不算被证伪,它只是无法单纯依靠basis trade来做出一个主流稳定币,

这个策略需要在一定的容量下运行,同时需要随市场环境来调整策略。

而基于STRC的策略理论上没有这个限制,反而随着规模增长,微策略能融得更多资金,增持BTC越多,市场信心增强STRC作为信用工具的风险感知越低。

只要微策略这个飞轮还在转,这套逻辑就能存在。

运营模式是,Galaxy负责在场外购买STRC,Clear Street负责托管和清算,Securitize负责合规代币化。在defi市场中,PT-USDat 8%收益,PT-sUSDat 12%收益,但在链上安全性备受考验的时期,市场情绪太差了,如果在链上流动性活跃阶段,应该不止现在这个增长速度。

显示更多

Saturn surpassed $100M in TVL within 20 days.

Digital credit, now powered by DeFi.

Galaxy Ventures 领投的稳定币初创公司 Boundary Labs 完成 200 万美元 pre-seed 融资,参投方包括 First Block Capital 与 BlackWood。该公司计划于 2026 年初夏在以太坊上线机构稳定币 USBD,并将其定位为可持续进行链上储备与净资产价值(NAV)验证的稳定币。Boundary 表示,USBD 本身不提供收益,符合条件的机构用户可通过质押版代币 sUSBD 获取协议收入,相关收入主要来自 funding rate 与 basis arbitrage 等 delta-neutral DeFi 策略。(The Block)

显示更多

Kevin Warsh 是下任美联储主席候选人。按要求,他在参议院确认听证会前须提交财务披露文件,里面显示他持有至少20个加密相关项目的持仓,其中有dydx、polymarket、lighter、optimism、solana、blast等。

这些我都不惊奇,但没想到他甚至还玩了算法稳定币basis,也是类似于算法央行的模式。

这个项目是在2018的项目,很久远了,当时募资1.33亿美元,a16z也投了,可惜因为监管原因关停了。

可想而知,他在加密领域玩得很深,在 crypto 领域涉猎比大多数 Fed/华尔街背景的人深很多,甚至比加密圈的很多人都degen。

(另外,如听证会通过,其上述加密资产须要全部清仓)

显示更多

Ethena 最近干了两件事,一件进攻,一件防守

一件让你多赚钱,一件让你不亏钱 @ethena

⚒️先说多赚钱的进攻:

USDe 开始吃黄金的收益了,持有 USDe 拿收益

🤔 收益从哪来?简单说就是 Ethena 一手买现货一手做空永续合约,中间的差价就是你的收益。以前 Ethena 只在 BTC 和 ETH 上做这件事。

但问题是 crypto 行情差的时候这个差价会缩水,收益跟着降。大家也知道现在熊啥样。

现在,Ethena 现在把同样的策略搬到了黄金上

为什么是黄金?因为黄金和 BTC 的收益几乎不相关。BTC 行情差的月份,黄金年化还有 12%。两个放一起,就像你工资和副业不在同一个行业,一个就算裁员了,另一个还有收入

加了黄金后,整体收益波动降了 13%,平均收益涨了将近 1 个百分点。1个点听着不多,但对一个管着几十亿美元的协议来说,差距很大。

代币化黄金市场已经 60 亿美元了,Ethena 选的两个标的也很正规:PAXG和 XAUT

黄金只是开始。Ethena 现在抵押结构已经不只是 crypto:机构借贷(Coinbase、Anchorage 这些)、BlackRock 的 BUIDL 基金、甚至股票指数的 basis trade 都在做

永续合约现在只占 USDe 储备的 11%

TLDR:USDe 收益来源从"只靠币圈行情"变成了"币圈 + 黄金 + 传统金融",鸡蛋不在一个篮子里。

🛡️ 再说不亏钱的防守:两次大盗,USDe 毫发无损

今年 DeFi 出了两次大事 🙊

3 月,Resolv 稳定币 USR 被盗。攻击者找到一个只有单个私钥控制的特权账户,没有任何校验,直接铸造了 8000 万个无担保的 USR,提走了 3400 万美元。USR 从 $1 跌到 $0.12。就像银行金库的门只上了一把锁。。。而且看门的还把钥匙还挂在门把手上 😂

4 月,更夸张。Kelp DAO rsETH 被盗 2.92 亿美元。攻击者利用跨链桥只有一个验证节点的漏洞,伪造了跨链消息把钱转走了,波及 Aave、SparkLend 好几个主流协议。

这两次 Ethena 都在爆炸半径内

但 USDe 两次都没受影响,全程足额抵押。

为什么?因为 Ethena 的系统从一开始就假设"每个环节都可能被攻破":

每个区块都有铸造上限。就算黑客拿到了铸造合约的私钥,一个区块也只能铸这么多,来不及大规模搬空。Resolv 就是因为没有这个限制才被一次性铸了 8000 万

▪️Ethena 多个来源交叉验证价格,不靠单一预言机,而是 Curve、Uniswap、中心化交易所数据同时看,一个出问题没关系,还有其他兜底

▪️跨链桥有速率限制和白名单。Kelp DAO 被盗是因为桥的验证节点只有一个,Ethena 不允许这种配置

▪️发现异常几小时内主动暂停。不等出事后再反应。rsETH 出事当天 Ethena 就暂停了相关的 vault 和桥

两件事放一起看: Ethena 进攻防守都在做

⚒️ 进攻拓宽收益来源让你多赚

🛡️ 防守端证明架构扛住让你不亏

对持有 USDe 的人来说,我觉得这两件事比 ENA 币价涨跌重要,而且所有项目方都应该对用户负责。

显示更多

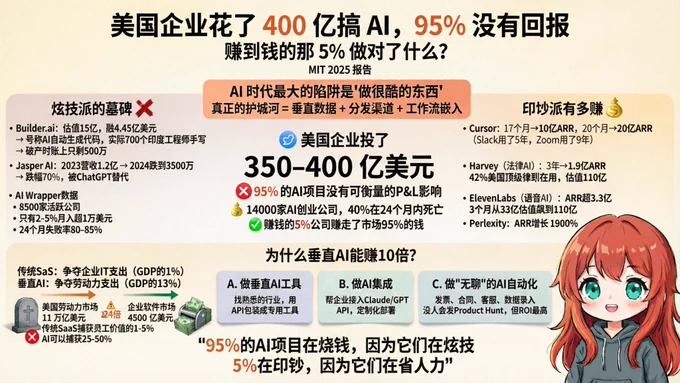

美国企业花了 400 亿搞 AI,95% 没有回报

赚到钱的那 5% 做对了什么?

AI 时代最大的陷阱是 “做很酷的东西” 🦊

Cursor 不酷,它只是让写代码变快了。Harvey 不酷,它只是帮律师省了时间。ElevenLabs 不酷,它只是让任何人都能做配音。

真正的护城河 = 垂直数据 + 分发渠道 + 工作流嵌入,不是模型本身 (Claude 和 GPT 不是你的,你也做不了,开发模型要花很多钱)

95% 的 AI 项目烧钱,因为它们在炫技

剩下 5% 在印钞,因为它们在省人力

MIT 2025 年的一份报告我看简中推几乎没人讨论,数据非常惊人:

1、美国企业在生成式 AI 上投了 350-400 亿美元,但 95% 的 AI 试点项目没有产生任何可衡量的 P&L 影响

2、14000 家 AI 创业公司有 40% 在 24 个月内死亡

与此同时,赚到钱的那 5% 公司却赚到离谱

先来看看炫技派们的墓碑 🪦

1、Builderai:微软投的,估值 15 亿,融了 4.45 亿美元

号称 AI 自动生成代码,实际上是后台靠 700 个印度工程师手写,破产时账上只剩 500 万

2、Jasper AI:AI 写文案的标杆。2023 年营收峰值 1.2 亿美元。2024 年暴跌到 3500 万。跌幅 70%。原因很简单:ChatGPT 的文案能力变好了,用户不需要一个"套壳"了

AI Wrapper 数据显示:8500 家活跃 AI Wrapper 公司

只有 2-5% 月入超过 1 万美元,24 个月累计失败率 80-85%

再看看赚钱的有多赚钱 💸

1、Cursor:零营销:17 个月做到 10 亿 ARR,又 3 个月翻到 20 亿 ARR

Slack 用了 5 年,Zoom 用了 9 年,Cursor 不到 2 年就做到了

2、Harvey(法律 AI):3 年做到 1.9 亿 ARR

42% 的美国顶级律所在用。估值 110 亿

3、ElevenLabs(语音 AI):ARR 超 3.3 亿

从 33 亿估值飙到 110 亿,只用了 3 个月

4、Perplexity(AI 搜索):ARR 自 2022 年以来增长 1900%

为什么垂直 AI 能赚 10 倍?

顶级 VC Bessemer给了一个清晰的框架:

传统 SaaS 争夺的是企业 IT 支出——仅占 GDP 的 1%

垂直 AI 争夺的是劳动力支出——占 GDP 的 13%

美国劳动力市场 11 万亿美元,企业软件市场 4500 亿美元,差 24 倍。传统 SaaS 捕获一个员工价值的 1-5%,AI 可以捕获 25-50%

Harvey 不是在卖 AI,它是在卖律师的时间

一个 AmLaw 100 律所的初级律师年薪 $20 万+,Harvey 替代掉他 30% 的工作,省下来的钱是任何 SaaS 订阅费的几十倍

而每个赛道都有“Cursor 时刻” 💡

▪️法律:Harvey 1.9 亿 ARR,Casetext 被 Thomson Reuters 以 6.5 亿美元收购

▪️医疗:Abridge 估值 53 亿(AI 环境记录),一家医院用 AI 做保险验证,年增收 230 万

▪️会计:Basis 估值 11.5 亿(AI 报税),CPA 事务所效率提升 30-50%

▪️房产:EliseAI 估值 22 亿,PropTech AI 投资年增长 42%

不是做更通用的 AI,而是做某个行业的"替代人力"

给我的启发是

1、数据"无聊"的 AI 其实最赚钱:

例如 AI 发票自动化、合同审核、销售线索生成,叙事不性感但有人月入 25 万美元

2、90% 的员工在用"影子 AI":

只有 40% 的公司有官方订阅,但 90% 的员工每天在用个人 AI 工具(牛马们自费开 Claude 写代码,我真的哭死)需求是真实存在的,只是企业产品没跟上

3、AI 公司到 1000 万 ARR 只需 2.5 年

传统 SaaS 需要 6 年

4、最大 ROI 不在销售和营销,在后台自动化

如果你想赚钱,3 条路线可以思考,或者和你的 AI 多讨论

A:做垂直 AI 工具

找一个你熟悉的行业(律师、牙医、房产中介)用现成 API 包装成行业专用工具,月费 SaaS。AI 一直强,重点看你有没有行业 know-how 和分发渠道

B:做 AI 集成

帮企业接入 Claude/GPT API,做定制化部署

MIT 数据说外购成功率高 3 倍,但企业不会自己接(或担心数据风控风险)他们需要人帮忙

C:做"无聊"的 AI 自动化

发票、合同、客服、数据录入。没有人会把这些发到 Product Hunt,但它们的 ROI 最高

今天早上我在公司开会时说:

赚聪明人的钱很难很难,因为聪明人自诩聪明,你能想到的一切他都会自己搭,最好赚的其实是傻子的钱

怎么找到傻子和如何赚到傻子的钱

think think 再 think

显示更多

清晰法案通过预期的催化之外,也要注意到Circle正在进行的商业模式升级和迭代,这里最关键的就是4月8号Circle推出的Circle Payments Network (CPN) Managed Payments,这是一个全栈托管式稳定币结算平台。

CPN是Circle在25年5月上线的全球稳定币支付网络,连接银行、PSP、VASP 和企业,实现 24/7 实时跨境结算。

而今年4月初推出Managed Payments 是其“托管服务层”,让传统金融机构“零门槛”接入稳定币,而不用自己碰加密资产,相当于是Circle Payments Network (CPN) 的“托管增强版”。

1、CPN Managed Payments的功能

简单说就是Circle把稳定币的复杂性(minting、burning、合规、链上结算、多链路由)全部打包成SaaS 服务,合作伙伴只需通过API调用,像用传统支付轨道一样操作法币即可。合伙方只看到法币入账/出账、API 回调和报表。

全球跨境支付网络Thunes(覆盖140+ 国家)已经将其客户(银行、移动钱包)接入 CPN Managed Payments,实现法币工作流下的稳定币结算。

欧洲领先支付处理器Worldline,也接入CPN Managed Payments为客户提供区块链原生结算选项。

2、CPN Managed Payments对Circle的意义

让Circle能变身成Stripe + Visa的混合体,为什么这么说?它同时具备两者的核心优势:

Visa的部分(网络运营商角色):

1)CPN是一个多对多全球支付轨道,连接银行、PSP(支付服务商)、Fintech、企业,实现实时跨境/国内结算。

2)像Visa一样,它提供标准化网络基础设施:统一协调协议、即时结算、全球可达性(覆盖20+链路 + 多国法币payout corridors)。

3)不同的是,它用USDC(稳定币)作为结算介质,取代传统对应银行链(correspondent banking),实现秒级、24/7、无批处理的最终性。

Stripe的部分(B2B SaaS / 开发者友好基础设施):

1)CPN Managed Payments是全栈托管SaaS服务:合作伙伴(银行/PSP)只需通过API调用、在法币端操作,Circle后台全包USDC mint/burn、合规、区块链路由、Gas抽象等。

2)像Stripe一样,它提供单次集成、turnkey解决方案,抽象复杂性,让传统金融机构“零加密暴露”就能接入稳定币支付(类似Stripe让电商/平台轻松接入支付)。

3)强调可编程性 + 开发者API(Payment Intents、Payouts、Accounts API等),支持商户收单、高频payout、AI支付等现代用例。

Visa提供“网络规模与可靠性”,Stripe提供“易用SaaS与可编程性”,CPN Managed Payments则把两者融合成稳定币驱动的现代支付基础设施——既是全球网络,又是托管服务平台

3、再多聊聊CPN Managed Payments与Stripe的区别和差异

Stripe已深度整合USDC等稳定币,为企业提供“零加密暴露”的一站式体验。

1)商户可通过 Checkout、Payment Links 等产品在ETH、sol等链上接收 USDC,系统自动后台转换为法币(USD/EUR 等),费率约 1.5%。

2)同时支持全球 Payouts,向承包商、创作者、供应商等以 USDC 出款,而企业后台始终只处理法币。

3)Stripe 通过 Bridge 等收购实现托管模式,企业无需接触区块链即可完成跨境支付,覆盖 100+ 国家,显著降低 FX 成本和结算延迟。

其优势在于开发者友好 API、可编程支付、丰富的支付套件(Checkout、Billing、Treasury),特别适合数字商户、中小型平台和需要前端支付体验的企业,许多公司仅用 Stripe 就能实现更快、更便宜的全球收付款。

CPN Managed Payments更侧重机构级 B2B 基础设施,服务对象包括银行、PSP、Fintech 以及大型企业的跨境结算需求。

1)它以全栈托管 + 强大网络效应为核心,Circle 作为网络运营商,连接多家受监管金融机构(OFI/BFI),实现多对多实时协调,一次接入即可触达全球合作伙伴,而非依赖单一平台。

2)在业务深度上,CPN 针对高频、大额、供应链支付、批量薪资发放及企业财资调拨等场景,提供 24/7 即时结算和极低 FX 与中介成本,由 Circle 全面承担 USDC mint/burn、Travel Rule/AML 合规、多链路由以及流动性全生命周期管理。

3)其目标客户为银行、支付处理器、大型 PSP 及全球企业财资部门,强调企业级 SLA、审计能力和合规牌照覆盖。同时内置条件支付和智能合约级编排,更适合 AI 代理支付、高频 M2M 以及企业间大额结算场景。

从上面的角度看,Stripe 更像“支付 SaaS 平台”(商户/平台导向),而 CPN 是“稳定币版 SWIFT 基础设施”(机构间网络)。在纯机构 B2B、大规模跨境场景中,CPN 的成本效率、合规确定性和零加密暴露程度更优

实际中,许多TradFi和Fintech正在同时测试/采用两者,用 Stripe做前端收单,用CPN做后台大额结/treasury。

4、这对Circle来说为什么是商业模式的升级和迭代?

个人角度CPN Managed Payments的推出标志着 Circle 从“稳定币发行商 + 储备利息主导” 开始向 “B2B SaaS 支付基础设施提供商”的角度进一步迭代升级。

直接货币化路径:

交易结算费(basis points,按量阶梯)基础设施订阅/托管服务费;

合规、报表、流动性管理增值服务;

未来也有网络效应,参与机构越多,流动性越好,费用收入越高。

收入来源不再仅靠储备利息,而是交易量驱动的 recurring revenue(交易费 bps、服务订阅费、基础设施使用费、FX 点差等),这也跟Circlezai 26年将非利息收入规模化的目标是一致的。收入更具可持续性和抗周期性(即使利率下降,交易量增长也能带来稳定现金流)

商业模式迭代升级的核心就在于此:

从“卖美元稳定币”进化到“卖全球支付轨道”,通过 B2B SaaS形式提供类似 SWIFT的网络服务。

4月初,在这里

显示更多

Circle昨晚大涨,但斌也写文章解读清晰法案的对circle的影响,之前看报道但斌的东方港湾还玩基金一季度确实建仓建仓了circle,当然体量还并不大。其实昨晚大涨个人看有三方面的催化剂:

首先自然是清晰法案迎来的关键进展(五月内有望通过参议院全体表决,7月川普有望签署成为真正的法律)前几天这里

其次,美股代币化开始加速,昨晚DTCC宣布成立代币化工作组,Circle也是工作组成员。DTC的美股代币7月有限交易10月正式推出。

这个意义会更大,美股官方代币推出,意味着未来链上有大量的优质资产,链上交易会更活跃,利好稳定币。

然后还有一个就是上周circle推出了纳米支付,成千上万笔纳米支付被聚合,定期(net positions)一次性上链结算 → Circle 承担批量 Gas 成本,用户端始终零 Gas,进一步打消了小微高频支付的障碍。agent pay会更丝滑

显示更多

The Chinese are mocking Trump.

He's basically ripped off his base.

Again. What a fucking bandit.

我今日发现咗一件好搞笑嘅事。特朗普竟然推出咗一部叫做“T1 Phone”嘅“特朗普手机”,话要挑战 iPhone,而且仲宣传话系“美国制造”。但后来有好多科技记者调查之后,怀疑其实只系一部中国 OEM 工厂代工、换咗牌子嘅 Android 手机。😂

最搞笑嘅地方系:

- 好多人已经付咗订金,

- 但发售日期一拖再拖,

- 网站仲悄悄改咗“美国制造”嘅讲法,

- 而家甚至有报道话,条款已经写明买家唔一定会收到部手机。

网上好多人都笑,如果最后发现呢部“America First 特朗普手机”其实一直都系中国制造,就真系超级讽刺。😄

你喺中国有冇听过啲工厂或者八卦消息,讲过有生产“特朗普手机”呀?[Lol][Lol][Lol][Lol][Lol][Lol][Lol]

显示更多