Bonna | U酪乳

@bonnazhu

💖 Research & Advisory @Forgd_

🧐 Investing @ResearchNothing

🔨 Less Fragmented, More Forgd

4.3K 正在关注 4.1K 粉丝

Pre-IPO Perp 含金量还在上升

最近有 @tradexyz 在 $CBRS 上的大获全胜

也有 @StableStock 做港股打新带来的快速增长

还有 @OpenstockInc 这样的打新 Vault 冒出来

想再多聊几句,分享一下为什么我个人觉得:

On-Chain Pre-IPO 未来会是常态,也是超级PMF

------------------

1、需求角度来讲:Pre-IPO > Crypto Pre-Market

虽然两者目前主要的表现形式都是 Perp,

但前者的需求属性更强,后者的宣传属性更强,

You See, 传统 IPO 的整个流程几乎都是封闭的:

- 路演(只对机构开放,由投行评估谁适合参与)

- 簿记(非公开价格发现,只有投行知道报价)

- 定价(投行根据簿记确定发行价,几乎都抑价发行)

- 分配(投行决定谁能买、能买多少,纯靠关系)

几乎都是投行中心化操作和分配的,并且由于美国没有公开面向个人投资者的 IPO 打新制度(不像亚洲如香港等地有明确的散户公开认购机制),都是承销商获得一定额度后自行分配(也大多不是抽签摇号,不像亚洲),因此大部分普通人的归宿都是只能等到纽交所和纳斯达克开盘后才能买,而那时候 IPO Pop 涨幅已经被吃完了,因而这块被压抑的需求是非常大的。

相比而言,Crypto 虽然筹码也基本集中在 VC 和团队手里,但由于大部分项目冷启动需要依靠社区,因而散户其实有各式各样提前获得敞口的方式,尤其是 Points、Airdrop。也因为 Crypto 本身就有做公募的传统,相当于让你直接参与打新。这种情况下,Crypto Pre-Market 的存在更像是一个价格预期的宣传,甚至是为了提前让一部分无锁的早期筹码完成换手,减轻 TGE 当天的抛压,需求属性没有那么强,本身就不是为了让用户来买的。

即,Pre-IPO 未被满足的需求 > Crypto Pre-Market

------------------

2、供给角度来讲:Pre-IPO Perp 天然具备冷启动条件

一个市场形成的前提,是天然有明确的多空双方画像。

有自发多空双方的市场,价格发现也往往更为充分。

Pre-IPO Perp 市场里,做多方是希望参与打新的用户。

那是谁来充当做空那一方?

答案是有 IPO 额度和货的机构(Cornerstone Investors)

他们的动机明确,Short Perp 可以吃到三层收益:

- 锁定利润(发行价格入场,二级市场价格退出)

- 资金费率(因为链上需求几乎都是做多)

- 做市价差(跑流动性,还能吃Bid-Ask Spread)

有意思的点是,虽然 IPO 额度本身没有硬性锁仓要求,但如果你 Day 1 就抛售,投行下次很可能就不给你额度了。所以大机构一般会表演性地持有一段时间来维护关系,或者通过其他方式来锁定利润,但都比不上 Pre-IPO Perp 这种匿名的,还能提前锁定利润的通道,差远了。

所以我看到的是机构非常大的参与动机,

以及 @HyperliquidX @tradexyz 这类 Venue 巨大的赢。

反观 Crypto Pre-Market,供给端就薄得多。有货的人要么是项目方(控筹需求,不会上所前主动提供太多流动性),要么是 VC(基本都锁好几年,没有动力也没有能力这么早去 Hedge 和 Lock Profit),剩下就是空投农民,靠他们提供流动性是不现实的。所以 Crypto Pre-Market 的供给方又小又分散,和 Pre-IPO Perp 的机构级供给完全不在一个量级。

这也是为何我觉得,Pre-IPO Perp 的价格发现和定价充分得多,而 Crypto Pre-Market,更多还是一个项目方价格预期的宣传机器。

------------------

3、亚洲视角:On-Chain Pre-IPO 并不只有 Perp

不过,理论上 Perp 也不是参与 Pre-IPO 的唯一路径。

至少这里面会有一个地域性的差异。

对于美国来说,Perp 或许是最合适的工具,因为美国没有制度化的面向个人的 IPO 打新机制,普通人拿不到额度,只能通过 Perp 来合成敞口。

但亚洲不一样。香港、中国大陆等市场本身就有制度化的散户公开认购机制,以及根深蒂固的打新文化,"打到就是赚到"几乎是一种集体心智。

因此对亚洲市场来说,在 Perp 之外,其实还有另一条,

如 @OpenstockInc @StableStock 他们走的路,在链上直接提供打新通道,而这条路和 Perp 的差别是巨大的:

1)Perp 赚的本质还是价格发现错位的钱

在一支股票正式登陆交易所之前,你做多就是在投机开盘价。你的入场价大概率是已经高于 IPO 认购价的,唯一赚钱的方式是市场仍然低估了它,即开盘后价格能飞得更高。 $CBRS 就是这种情况,Perp 开在 $180,已经比最初的 IPO 定价区间高了近 100%,但纳斯达克最终开盘 $350,所以做多还是赚了。但这不是每次都会发生的。

2)直接提供打新通道赚的是 IPO 抑价发行套利的钱

核心是锁定 IPO 发行价成本。只要 IPO 是抑价的(而我们知道全球的投行在 IPO 定价上几乎都是抑价发行,尤其在亚洲),拿到额度就几乎等于赚钱。一些典型的港股 IPO 就很能说明问题,MiniMax 首日涨幅 109%、Victory Giant 50%、蜜雪冰城 47%、毛戈平 77%+,即便是宁德时代这种超大盘股也有 16%,且大部分利润都发生在上市那天。这些不是个例,是亚洲 IPO 市场的结构性特征:抑价发行 + 散户公开认购 = 拿到额度就赚。

直接提供打新通道,所做的就是把这个逻辑产品化。

当然,此模式核心壁垒不在技术。能拿到多少额度,决定了平台端这边能做多大。这本质上是一个关系和渠道驱动的业务,和 Perp 那种直接上就完事了的模式在扩展性上还是有不小的距离,能不能规模化还有待观察。

但作为一个新的方向,非常值得关注。

显示更多

所以 @Strive 成了历史上第一个日付现金股息的公司。

按照美国 T+1 结算,你当天买,理论上后天就能收息:

- Day 0: 买入 SATA

- Day 1: 收盘 T+1 结算,完成登记

- Day 2: 开盘除息,收盘付息和下一轮登记

- Day 3: 开盘除息,收盘付息和下一轮登记

......... 循环往复

管理层给出了四个这么做的理由(如图),但归根结底其实是对齐大部分其他金融产品 NAV 净值日算的特性,消除半月度或月度发放股息时,除息带来的定价不连续。

我们之前讨论过 @saturn_credit 机制上因为 STRC 半月度付息所以会碰到的那些除息日价格波动、股息收益率稀释等情况,如果 STRC 未来也再从半月付换成日付,这些情况几乎都可以消失。

以 SATA 的13% 股息率举例,变成日付息的话,每个工作日 $0.0542 / 股($100 面值 × 13% ÷ ~240 个工作日),这也是每天开盘除息的一个效果,$0.054 相对 $100 面值只有 0.054%,影响就很小了。

而发放频率越高,APR 和 APY 差别也越大,变为日付,也意味着分红再投资,会更加接近连续复利的e^r 的理论天花板,时间越长,频率的边际优势越明显。

显示更多

Strive: The Daily Dividend Company

Investor Update - May 2026

$ASST $SATA

以太坊基金会提到“Clear Signing(暂且把它翻译为“明签”吧)正式发布”,可以提升用户安全性,减少被骗的概率。

简单来说,

之前是盲签(blind signing),蒙着眼睛签,用户根本不知道自己签名签的是啥。比如你在以太坊上签交易(比如授权合约、Swap、转账),钱包经常弹出一大堆看不懂的十六进制代码(就是一串乱码一样的hex),绝大多数用户无从知道是什么东西。

在这种盲签情况下,用户看到一堆十六进制代码,不知道它到底是转账给别人?还是授权让某个合约无限拿走用户的USDT?还是Swap兑换?还是让恶意合约全部转走合约代币?

只能蒙着眼睛签。

结果呢?

骗子利用这点,搞了很多“假授权”,让用户一不小心就把钱被转走,整个生态累计损失高达好数十亿美元。

比如:

1. 假的“Swap”页面 → 实际是 Approve 无限授权;

2. “签名领空投” → 实际是 TransferFrom 把用户代币转走;

3. “连接钱包” → 后台偷偷签恶意交易

Clear Signing(明签)就是用来解决这个问题的。把“看不懂”变成“看得懂”,降低用户被骗概率。

交易内容会直接用大白话显示给你看,不再是一堆代码。

比如,它会显示给用户:

“授权100 USDT给Uniswap合约”

“正在把 0.5 ETH 转给地址 0x…(已知交易所地址)”

如果是危险情况,也可以看出来:

“正在授权无限额度USDT 给未知合约 0xabc…”

“正在把钱包里所有 NFT/代币转给陌生地址 0xdead…”

这样一来,

用户一眼就能看懂自己在干嘛,签还是不签,自己做主。

同时搞的是开放标准(核心是ERC-7730),谁都可以用。

此外,为了确保这些文字描述真实可靠,还建立了描述符注册表 + 验证机制(ERC-8176)。

目前参与方阵容不错:Zama、Cyfrin、Ledger、Trezor、MetaMask、WalletConnect、Fireblocks等硬件钱包、软件钱包、安全团队和基础设施一起干,Ethereum基金会当中间协调人。

显示更多

0/ Clear signing is now live.

An open standard to end blind signing, making human-readable transactions default.

This effort brings a major UX and Security upgrade to transaction signing on Ethereum.

显示更多

今天 CT 上这个新的 Perp 挺火

它的设计核心,在我看来就是:

Tolerated Insolvency + Loss Mining

‼️长文警告‼️

好多年前我也曾试图为 Pool-Based DeFi 项目设计过类似的亏损挖矿激励,但最后不了了之,因为我发现最终就是从一个坑跳到了另一个坑。

后来 @dYdX @HyperliquidX 这些订单簿 Perp 势头远远盖过 Pool 模式,大家用做市商激励直接绕过了 Pool 模式的扩张困境,也就没人纠结 Pool 模式怎么 GameFi 了。

所以看到 @papertrade_xyz,由衷有一种莫名亲切..

想从产品设计的角度,聊聊我对这套逻辑的一些理解:

-----------------------

它不是DEX,而是一个边池(Side Bet)

个人认为,没有价格发现的,都不能算作 Exchange。而 PaperTrade 就是这样,其只是基于 Hyperliquid 产生的一个合成的 Perp 敞口,具体的赌注、收费、赔付规则全是自己的,与 Hyperliquid 完全不同。

几个细节:

1)没有订单簿概念,所有成交都和虚拟的 LP 对手方执行,具体会参照 Hyperliquid CLOB 上实时的 Best Bid Offer (BBO),0滑点,0交易费,0 资金费率,最高可以 1000x 杠杆;

2)没有流动性或者深度概念,只要在每个交易对的 Open Interest (OI) 上限之内,用户的多空照单全收,也不存在所谓的 LP 存款行为;

3)用户的盈亏会进入一个只是用于结算而非用于交易执行的 LP 池,用户发生亏损,对这个 LP 池子是正流入,用户产生盈利,对这个 LP 池子是负流出,如果 LP 池子没钱赔赢家,赢家的利润进入一个 FIFO 队列,等未来有人亏了,LP 池子里有钱了再按顺序赔付。

是的,它其实更像是一个边池(Side Bet),借主桌牌面定胜负,但赌注、赔付结构、经济关系全部独立于主桌。

----------------------

而要理解 PaperTrade 这么设计的原因,

就要先理解传统 Pool 模式的扩张困境。

传统的 Pool 模式是一种垫付制(Prefunded),需要大家先把钱存进来一起当 LP,既充当流动性和深度,也充当交易者赢的时候的利润兑付来源,好处是 LP 能够分到交易手续费、资金费以及交易者输的时候的客损。

理想情况是,多空完美对冲,从而两者之间的盈亏相互抵消,LP 不承担方向性风险,纯赚交易手续费、资金费。但现实是交易者之间的多空 Skew 在大部分情况下是比较明显的,因而传统 Pool 模式系统的设计重心,都被放在了如何去激励多空双边的平衡,从而降低 LP 的风险上。

毕竟保 LP,就是保交易量和 OI

而解决方案也无非大多是动态 Funding Rate 惩罚 Skew,例如多头太拥挤就收更高的 Funding,逼一部分人平仓或转空,又例如在报价上设置更多的滑点等。用处肯定有,但治标不治本,其次,这类机制也往往导致 Pool 给的报价不一定等于市场上的公允价格,而更多是一个LP 能扛得住的价格。

也正是因为无论用什么方式,最终的多空 Skew 和 LP 方向性敞口,始终会存在不确定性,从而很难精确对冲风险,传统的 Pool 模式都会多多少少被迫用代币激励去弥补 LP 的风险和亏损,但依旧容易面临,在 TVL 达到一定规模后很难更上一层楼的困境,因为这般风险偏好的资金容量就那么多。

这种 LP 不想承担方向性风险,但偏偏系统就需要 LP 来承担的矛盾,永远都存在。

-----------------------

这其实也是很多新的 Perp Dex,后来并没有把牌全部押注在 Pool 模式上的一个原因,大家要么把它当做初始冷启动的抓手,之后转向订单簿,要么只是充当订单簿之外的一个补充和辅助。

因为,

订单簿没有上面所述矛盾,任何人都能通过价格来表达其风险偏好,和转移其认为的风险,没有谁强迫谁承担任何不想要和未知的敞口。

PaperTrade 的思路则正是在这种订单簿已经基本胜出的背景下,在依旧坚持 Pool 模式路线的基础上,试图去寻找新的突破口。

它也想绕过这个矛盾,怎么做?

赊账制(Deferred Settlement)!

即把理想状态下 Pool 模式里的多空完美对冲,强制硬编码。永远都是亏的用户去兑付赢的用户,哪怕有用户先赢了,但是用于结算的 LP 池子里没有钱,也是先赊账,等有人亏了再兑现。

也就是说,这套机制允许系统在某些时刻处于资不抵债(Tolerated Insolvency)状态,如果有赢家暂时拿不到利润,没关系,排队等着呗,未来有人亏了自然就赔你。允许错配,用时间来消化。

好处当然是不需要预先说服任何人来当 LP,也没有传统 Pool 模式的那些动态滑点、动态 Funding Rate 等等机制,干干净净。似乎唯一的代价就是赢家可能会面临排队领取利润的情况。

但真的如此么?

-----------------------

让我们回到交易者的第一性原理视角:

你亏了,钱是真金白银地没了,被划入 LP 池。你赢了,有一定几率,你的利润只是一个等待队列里的数字,什么时候能拿到取决于未来有没有足够多的人来亏损。亏损是确定的、即时的;盈利是不确定的、延迟的。

这天生就有一个负螺旋:

利润队列长 → 交易者走 → 亏损少 → 利润队列更长。

那怎么打破这个负螺旋呢?

Paper Trade 团队的方案是:亏钱挖矿 Loss Mining。

当你亏钱的时候,协议会 Mint 出 $PAPER 给到你,让你不在意亏钱给协议,甚至想要主动亏钱给协议,其实就是用亏损来买 $PAPER 代币啦!而大家买 $PAPER 的原因也是因为可以用来 Staking 分协议的收入,和 LP 池充裕的时候的客损,因此相当于可以分享协议的繁荣。

LP 池子不同余额,也对应不同 Loss Mining 规则:

1)LP 余额 < 0,资不抵债

此时赢家利润需要排队,用户端亏损都优先用于兑付赢家的利润,然后才是积累到 LP 池余额中,并且此时,用户正常的亏损了结是不会 Mint $PAPER 的,只有爆仓的亏损才会 Mint $PAPER,为激励更快有亏损产生,此时爆仓 Mint $PAPER 的速率也是最快的,100 PAPER / $1。

2)0 < LP 余额 < $2M

此时赢家等待队列已清空,用户端产生的亏损因此可以直接积累到 LP 池余额中,正常的亏损了结和爆仓亏损也都可以 Mint $PAPER,速率依旧维持在最快的状态来刺激亏损,100 PAPER / $1。

3)$2M < LP 余额 < $5M

同上,随着 LP 池子余额逐步充裕,Mint 速率渐进衰减。

4)LP 余额 > $5M

此时,LP 池子余额处于充裕状态,Mint 速率降到最低,并且此时用户端产生的亏损(客损)都可以被 $PAPER Staker 分走,相当于 LP 池子有一个软顶 $5M

-----------------------

然而既然是挖矿,那就是可以被薅的,

比如你可以用两个地址对敲,一个盈利,一个亏损,并用亏损地址去领取 $PAPER。虽然协议通过盈利者需要交付一笔 Haircut 把纯套利漏洞堵住了,即盈利端只能拿到小于 100%,亏损端亏 100%,结果是净盈亏取决于 Haircut 与 Mint 出来的 $PAPER 的价值大小。并且协议也用资不抵债时只有爆仓才能 Mint 做了进一步防御,

但事实是你与矿工的关系是相爱相杀的。

从项目方角度,你早期必须拉拢矿工为 LP 池子余额做贡献从而吸引真交易者(毕竟谁都不希望来交易,赢了钱拿不到吧,因此隐含了赊账制虽然不需要 LP 真金白银预先投入,但间接仍需要为潜在赢家尽量提前备好兑付金)。而这个过程中, $PAPER 价格就是最大的影响因素:

- 无利可图,矿工离开

- 有利可图,矿工小试牛刀

- 持续上涨,矿工大包大干

当然是希望越涨越好啦,

然而谁又能完全保证价格呢?

并且挖矿的人越多,对 $PAPER 的价格压制也越强:

当 $PAPER 涨过挖矿盈亏平衡点 → 有人来刷 → 供应膨胀 → 价格被压回来。想要继续持续上涨,就要有更多的买盘,以及对 Staking 分红的正向预期,不能走弱。

然而,LP 池余额低 → $PAPER Mint 速率最高 → 供应快速膨胀 → $PAPER 价格承压 → Staking 分红相对于 $PAPER 市值的 Yield 下降 → 没人愿意为了 $PAPER 来交易 → LP 池更难填充 → $PAPER Mint 更快。

这也使得代币流通量越来越多之后,

你系统的容错率是越来越低的,

并且你还无法摆脱币价的影响。

-----------------------

这也是为什么我会感叹,从一个坑跳到了另一个坑

因为本质上来说,

- 传统:垫付制(Prefunded)

- 创新:赊账制(Deferred Settlement)

垫付制也好,赊账制也好,两者其实都寄希望于 Token 激励来解决问题,区别只是在于垫付制直接激励 LP 存款方,而赊账制,则是直接给予亏损者奖励,让他们为 LP 池贡献更多的资金,从而去备兑赢家利润。

但 Token Price 本身就是一个不可控的变量,我们也看到了,其价格变化会影响到用户的行为,从而引发达成预想目标的不可控性。

这就是 Token 驱动型机制的反身性陷阱的本质,以及为什么很多创新,总是一鼓作气,再而衰,三而竭。

当然我写这些也并不是为了 Diss PaperTrade,

恰恰相反,在熊市,在大家都跑去AI,高喊 Crypto 没戏了的当下,继续积极探索新范式,这本身就需要勇气。

赊账制作为一个巧妙的思路,确实提出了一种绕过传统 Pool 模式启动和扩张困境的可能性,只是或许需要进一步思考对 Loss Mining 的依赖,以及继续探索不完全被 Token Price 反身性绑架的方式。

@Forgd_ 这边非常愿意和团队交流。

显示更多

proud to introduce @papertrade_xyz - a fair-launched, fully-onchain perpetuals exchange built on hyperliquid by @izebel_eth & @blurr

-1000x leverage

-0 slippage

-No funding costs

-Self-bootstrapping LP

coming soon. learn more at:

显示更多

再聊资产上链:其实 RWA 不是一个准确的归纳

Real World Assets 这个词掩盖了目前大多数链上现实资产的法律性质。实际上就大多数 RWA 来说,用户并没有拿到真正底层资产的所有权,只是单纯获得了对持有底层资产的发行实体的债权。

严格意义上来说,目前在链上流转的现实资产大多只能叫做 Asset Backed Token (ABT),是以底层资产做抵押所发行的代币凭证,而并不是底层资产本身,其甚至和传统金融的 Asset Backed Securities (ABS) 异曲同工。

为什么不直接上链?

这其实是无数血泪教训和反复真金白银试错后,为了换取可组合性和无许可流通,所做出的取舍和妥协 👇

---------------------------

STO 的教训:合规和流通不分开必死

年代久远,都快忘了当初 STO 是怎么突然火起来的,只是隐约记得 ICO 泡沫破裂后,市场对于没有合规背书的无证发行深恶痛绝,直接走向了另一个极端,创造了 Security Token Offering,即把传统证券走 Reg D / Reg S 注册之后代币化,做了个合规版的 ICO。

但虽然是合规了,但断了流通的双臂。结果是只能在白名单地址间转让,还得在 SEC 注册的 ATS 平台上交易,而 ATS 对客户的要求繁多,KYC、合格投资人认证(白名单地址转账)等。上链后极度难用,没有传统市场的深度,也没什么客户,而且还是一堆没人要的垃圾证券。

当时时间节点也不对,2018年 DeFi 完全还在萌芽阶段,如今称霸的那批链上可组合性工具都还没出现。

结果就是玩了个寂寞。

STO 犯的错误在于把合规和流通绑在一起。它解决了合规问题,但代价是丢掉了 Crypto 最核心的价值,无许可流通和可组合性。

---------------------------

一切皆可Perp:只提供价格敞口,非常可行

这条路则是被少年 SBF 亲自论证可行,且最符合加密原教旨主义的解决方案,不需要持有底层资产,只要有多空对手盘,资金费率机制,Oracle 喂价,任何资产的价格敞口都能被合成出来,不必经过复杂的法律工程与合规审查,无许可参与,还自带杠杆。

Hyperliquid 继承了 FTX 的衣钵,HIP-3 基本就是把这条路推到极致,任何人 Stake 足够 HYPE 就能创建一个新的 Perp 市场。

但 Perp 也有它的边界,它只提供价格敞口,不赋予其他经济敞口。假如你想要的不只是赌价格涨跌,而是持有资产、吃收益、嵌入其他 DeFi 叠乐高,Perp 这条路仍旧是无法满足你的。

---------------------------

合规与流通解耦:跨越证券、转移限制和投资人门槛

承接 Perp 的局限性,问题变成了,如何在吸取 STO 教训的前提下,除了价格敞口,还能让用户获得经济敞口(持有 + 收益 + 可组合性)?

答案是合规与流通解耦。

- 底层资产可以是合规证券 → 这层做合规

- 用户拿到的不是证券,而是无许可资产 → 这层做流通

- 借助中间发行实体做一次法律性质转换

这就是为什么应该叫 Asset Backed Tokens,用户持有的是对发行实体的一种不记名债权,对底层资产的敞口暴露只是间接的。但正是这一步法律性质的转换,让代币摆脱证券属性,从而获得在链上自由流通的能力。

即把"合规"留在链下底层资产那一层,

把"流通"释放给链上代币那一层。

在这个分层架构下,发展出了两条具体路径:

Wrapper 思路和 Looping 思路。

---------------------------

Wrapper:传统 ABS 的 Playbook

Wrapper 思路和传统金融中 ABS(Asset-Backed Security)的 Playbook 非常接近,通过设立 SPV 持有底层证券,并以底层为抵押,发行一个对 SPV 的债权凭证给到链上用户。该 SPV 只能从事单一业务,例如持有抵押品、发行代币、处理申购赎回,以此实现风险隔离。

在 RWA 领域,这种操作,本质是把有强监管要求和合格投资人门槛的证券,借助一个中间层法律架构,转化为了可以不被认定为证券且只受合同法或银行/支付监管的一种无记名债权,参与要求和门槛大大降低。

因此,虽然申购赎回环节仍会涉及一定的 KYC/AML,但一旦代币 Mint 出来后,便可以进入二级市场自由流通,和直接证券上链只能在白名单地址转账,且对持有地址有合格投资者要求,区别巨大。

虽然该思路最为普遍,然不同方案的风险差异也比较大,

我举几个我认为比较典型的例子:

1)USDtb:Unsecured Debt

Ethena 的 合规稳定币 USDtb,大部分人只知道其是以贝莱德发行的BUIDL为储备资产发行的法币稳定币,但其早期的架构,其实是通过 Pallas(一个BVI 注册的 SPV 实体)在资产端持有BUIDL,并在负债端发行USDtb,作为用户对这个 SPV 的债权凭证,且该债务凭证在清算中对 SPV 的资产享有无担保债权地位,来实现的。

后期转变为由 Anchorage Bank 接管发行后,USDtb 在法律性质上变成了对银行的存款负债,仍旧是无担保债权,即银行如果倒了,依然会波及到 USDtb 持有人,就像当初硅谷银行事件中,Circle 因为有约 33 亿美金储备存放在硅谷银行,导致 USDC 一度脱锚。

2)USDY:Secured Debt

Ondo 的 USDY 则是在 SPV 的增信上更进一步。架构层面虽然也是通过 BVI 注册的 SPV 实体 Ondo Global Markets 在资产端持有底层资产(Ondo的方案直接持有国债,不经过BUIDL),并发行 SPV 债权凭证来实现,但主动加入了Ankura Trust 作为 Collateral Agent 提供主动维权机制,从而在触发条件下可以直接接管资产清偿,跳过破产法庭。同事还有 3% 的超额抵押吸收前期违约损失。因此 Ondo 的债权凭证是有担保的。

3)Republic 的 Pre-IPO 代币: 一对多的混池结构

近期的 Pre-IPO 代币,很多也是这种 SPV Wrapper 架构。其中一个比较典型的案例是 Republic,其在代币化 SpaceX、OpenAI、Anthropic 等股权的时候,用的并不是“一个 SPV 对一个资产” 的隔离架构,而是“一个 SPV 对应多个底层标的”的池化架构。

用户买不同的代币(rSpaceX、rOpenAI 等)虽然在账面上对应不同标的,但所有代币其实都是同一个 SPV 发的债权凭证。虽然可能性比较小,但理论上确实存在一种情况,当 SPV 持有的某一个标的出了问题,有可能波及其他标的的代币持有人,系混池风险。

回到 Wrapper 思路,归根结底,它就是借用了传统 ABS 的做法,把申购门槛降低,同时流转完全打开。理论上来说,任何能做成 ABS 的传统资产,都可以通过同样的结构发成 Asset Backed Token 跑到链上。

--------------------------------

Looping:维持高门槛,但重点提供新的体验

Wrapper 借助中间实体把法律性质做转化,从而降低门槛,追求最大化流转,而 Looping 则是维持持有证券所需的 KYC和投资者门槛,但重在让已有的传统金融参与者,通过链上的可组合基础设施,获得新的产品体验:

- 不卖出资产即可获得流动性

- 循环杠杆放大敞口和收益

这两个东西在传统里只有 Prime Brokerage 机构客户才能拿到,而在链上,借助 Morpho 等借贷市场,变得唾手可得。而这甚至不需要做 Wrapper 转换,因为 Morpho 这些链上基础设施已经支持 KYC 白名单和隔离市场了。

例如 Apollo 的私募信贷基金 ACRED,通过 Securitize 的 sToken 框架代币化为 sACRED,依旧维持证券属性,作为 KYC-Gated 的 ERC-20,转账受白名单限制。

但就这样一个仍受证券法约束的代币,放到 Morpho 的隔离市场上做抵押品,立刻就能获得由 Curator 提供的配资,sACRED 要么直接借出稳定币获得即时流动性,要么进一步循环加杠杆,把 ACRED 年化放大到 16% 。

这是一种更低门槛、更民主化的 Prime Brokerage。

--------------------------------

Why Now, and Who Benfit the Most

- 法律框架成熟(GENIUS + Clarity)

- DeFi 基础设施成熟(Morpho + Pendle + Curve)

- 传统金融认知转变(贝莱德、阿波罗等主动入场)

虽然总说 RWA 是一个熊市叙事,因为只有在加密原生收益大幅收缩的时候,传统资产的收益才会变得有吸引力。

但上述架构的韧性在于,不需要纠结牛熊,熊市就多配 RWA 资产,牛市就多承载加密原生资产。两种环境下都吃到红利,平抑 DeFi 业务原本的剧烈周期性。

而最终受益最多的,不是底层资产层(被贝莱德、阿波罗这些万亿 AUM 的传统巨头占据),也不是中间代币化基础设施层(被 Securitize、Midas、Centrifuge 等抢占),而是链上分发层,Wrapper / Looping 流通环节的 @Morpho @pendle_fi @CurveFinance 以及 Perp 流通环节的 @HyperliquidX 及其一众Terminal。

它们才是承接整个迁移流量的看门人。

万物上链后,牛熊不惧。

显示更多

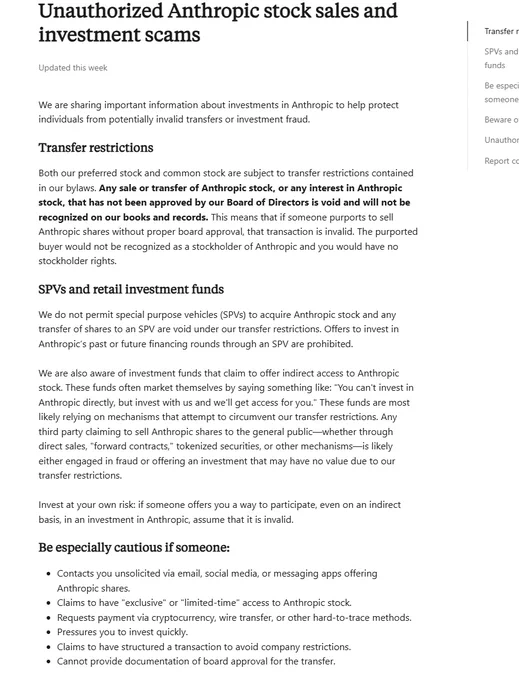

Anthropic 直接宣布所有未经董事会批准的股权转让无效,SPV 这些都不认。

这就是通过 SPV 来投资和转让非上市股权的风险,所谓代持等种种安排,小打小闹还可以,搞大了就容易被搞。

虽然不至于其他公司也都这么学,但对于整个 Pre-IPO 二级市场和代币化赛道肯定是有影响的。

也基本宣告了,Perp 模式比SPV代币化模式某种意义上更适合做 Pre-IPO 敞口,Perp 不涉及底层股权的转让和持有,纯粹是价格敞口的合成,反正你也都是赌,不如彻底一点。

显示更多

Anthropic just published a support page that should terrify anyone holding its shares on the secondary market.

"Any sale or transfer of Anthropic stock, or any interest in Anthropic stock, that has not been approved by our Board of Directors is void and will not be recognized on our books and records."

Void. Not restricted. Not pending review. Void.

That means if you bought Anthropic shares through Forge, Hiive, or any other secondary platform without board approval, you are not a stockholder. You have no stockholder rights. Your transaction is invalid.

It gets worse. Anthropic says it does not permit SPVs to hold its stock. Any transfer to an SPV is void. Investment funds claiming to offer indirect exposure are "most likely relying on mechanisms that attempt to circumvent our transfer restrictions." Forward contracts, tokenized securities, synthetic exposure products, all of it potentially worthless.

Their advice to investors: "Assume that it is invalid."

There is a multi-billion dollar secondary market in Anthropic shares right now. Platforms are pricing the stock at $265-$1,400+ per share based on a $380 billion valuation. Real people have put real money into these positions. And Anthropic just told them none of it counts.

This is the purest possible illustration of counterparty risk. You can buy a share of a company and have the company itself declare your ownership void because you bought it through the wrong channel.

显示更多

市场最终还是对 Arc 给予了正面反馈

发币对 $CRCL 是否有分流已经不重要

这一套下来,基本是肯定了团队认为

- Crypto 估值范式,在 Arc 上更能最大化股东利益

- Token + Equity 双轨制会成为金融科技公司主流

这里面涉及到了几个比较重要的维度值得思考:

-----------------------

1、估值范式的抉择

Arc 的 Playbook 就是,把自己建的基础设施剥离出去,用一个非公司 P/E 范式的方式去资本化,主动让出大部分(75%)经济利益给 Token 持有人、生态、机构,以换取更大的饼。然后通过保留的 25% + 主业飞轮,把 Token 价值再传导回 Equity 这边。

如果没有 Token,Arc 产生的价值捕获会像 Coinbase 把 Base 当成内部业务处理那样,链上的 Transaction Fee 被计入 "Subscription and Services" 科目,受 P/E 估值锚和收入增长约束。前期 Arc 收入占 Circle 总收入比例一定是极小的,其价值几乎反映不出来。

这并不能最大化股东利益。

Arc 作为独立 Token 不一样。一批机构愿意以 $3B FDV 给一条 USDC Native L1 做定价,背后是Token Utility + 网络效应的复合叙事,上来 Circle 的持币就值 $750M

两种市场对同一份资产的定价方式完全不同。Circle 主动让出 75% 经济利益的成本,换的就是这个估值范式差。而这个抉择能 Net Positive 的前提是:Token 形式下 Arc 拿到的市场估值,比单纯作为一个业务留在 Circle 内部能拿到的,至少高 4 倍。

-----------------------

2、Arc 与 Circle 业务之间是有飞轮的

从 Arc 发布的白皮书里看,它是有完整经济模型和代币机制的。链上所有 Fee 以稳定币形式支付,这保证了用户和企业在费用端的成本是可预测的,机构友好。

但同时协议层又会自动把这些 USDC 转成 ARC 代币,一部分给 Validator 和 Staker,另一部分 Burn 掉。这个设计跟 ETH 的 EIP-1559 是类似的,是真实赋能。只要给予Validator 和 Staker 的额外 Arc 代币,低于 Burn 掉的 Arc 代币,Arc 网络就是通缩的。

Arc 本身也不是孤立的,它跟 Circle 产品栈深度融合:

- USDC 是 Arc 的支付层

- CCTP 是 Arc 的跨链桥

- CPN 是 Arc 的应用层

这构成了一个双向飞轮:

Circle 现有业务的增长,都直接推动 Arc 网络价值,例如USDC 流通量上升意味着更多潜在 Arc 交易、CCTP 桥接量上升意味着 Arc 作为枢纽链的地位被加强、CPN 接入更多金融机构意味着 Arc 的应用层用户基础在扩大。

反过来,Arc 上每多一笔 Transaction,都通过 Fee Burn 推升 ARC,从而抬升 Circle 25% 持仓的资产价值。

-----------------------

3、机构的 Reflexivity:用小钱激活杠杆

机构是不亏的。

尤其是对于 BlackRock、ARK Invest 这样本身就是 Circle 股东的玩家来说,投资 Arc 的那点钱,相较于其 $CRCL 的持仓不值一提,更像是用零头给自己已经持有的大仓位配了一份看涨期权。

而且这个"看涨期权"比传统股票期权要精巧得多:

1)没有到期日

ARC Token 是永久持有的资产,价值实现窗口无限长

2)没有 Theta Decay

传统期权波动率衰减,到期归零,而 ARC Token 没有

3)双重加持

Arc 的成功会传导到 $CRCL,撬动这批机构股东的净值

而上述本身也是一个自我强化的过程,机构投资 Arc,Arc 估值因为机构背书被推高,推高的 Arc 估值反过来通过 Circle 25% 持仓推高 $CRCL,机构持有的 $CRCL 仓位净值上升。

-----------------------

4、Circle 对其他公司的示范效应

虽然之前 BackPack 有公开其 Token + Equity 模式,但其是先有 Token,再后续有 Equity IPO。而 Circle 则是第一个在已经有了 Public Traded Stock 的情况下,明确发布了其旗下子业务的代币规划。

这就是示范带头效应。

之后,Coinbase 也迟早会用这套去重组 Base 和 Coinbase 股票的关系。再之后,就是 Kraken 上市和其 Ink 链。甚至 Robinhood、Stripe 等这些都会这样:

即建自己的链、发自己的 Token、邀请机构(基石股东)入驻背书,而每一次,传统金融跟加密金融的边界,都会被进一步抹掉。

显示更多

随便聊聊美元稳定币

也聊聊我对 @circle 真正价值的理解

和大部分人都不太一样:

------------------

首先,未来一定会有越来越多的企业/品牌发行稳定币的,这有点像当年沃尔玛、亚马逊、大型超市等企业发行信用卡/储蓄卡,很多时候不一定就是为了赚那点利息,而更多是想增强用户的忠诚度,并以沉淀的资金池利息或信贷利息为基础,来激励用户的消费。

且由于稳定币不需要像传统联名卡那样依赖 @Visa 和 @Mastercard 等卡组织,支付成本和摩擦几乎可以降到0,还能实时到账,因而释放出的用户端激励和补贴,是会远比 web2更大的。

这个趋势理论不只适用于传统品牌,也适用于加密企业,比较典型的大案例:

@HyperliquidX 于2025年9月交由 @nativemarkets 推出USDH。而此前 Hyperliquid 上最主要的稳定币资沉USDC,大约有 55 亿美元,占 USDC 总流通量的7.5%,给 Circle 一年带来约 1.5-2.2 亿美元的利息收入,这部分收入未来被 Hyperliquid 捕获后,按照收益模式:50%用于回购HYPE,50% 用于生态增长,每年将有 7500-1.1亿美元的资金,可以投入Hyperliquid 用户激励、补贴以及生态项目投资。

前几天 @Polymarket 发自己的稳定币 pUSD,官方称为史上最大变更。很多人第一反应是为了捕获流失的巨额利息,收入方面的考虑自然是一方面,但我更倾向于认为他更长远的目的是为了能有更多的预算去补贴用户和做市商,毕竟每年在流动性上的投入不小,同时 Kalshi 因为是纯中心化的,后台的美元资沉全部归属平台,还能拿出来分给持有仓位和美元余额的用户,给 Poly 不小的压力,因而发行稳定币也是必然。

------------------

而 Genius 法案,加上这次的 Clarity Act,其实也会从另一个方向间接强化企业稳定币的叙事和趋势:既然监管明确不允许给持有者被动派发收益,那就索性把他当成一个平台拉新和激活用户的弹药,商户接受支付返点、借贷用户利率补贴、消费用户购物返利,反倒最利于本身有用户、有资金沉淀、有支付/结算/交易场景的平台。

对比白牌信用卡/储蓄卡早就满世界都是的程度,品牌稳定币的数量目前还比较少,而未来将反过来,理由也挺简单:谁不发谁吃亏。一旦你的对手把资沉收益转化成了用户激励,你不发,就是在用纯成本对抗别人的负成本。

-------------------

所以这对Circle会有什么影响?

确实,

这种趋势对 Circle 的收入和市场份额肯定是不利的。

Circle 曾经是上一波合规稳定币大战的胜出者,而当时的 @Paxos 等等这些,早都已经转型做稳定币服务商了,只留下 Circle 孤军奋战与 USDT 对抗,Circle 主打美国和机构采用、支付,以及DeFi,而 USDT 主打非美市场的美元接入以及 CEX 场景。

但与USDT这种自发内生的 First Mover,几乎不依靠外部分销不同,Circle 大部分的 USDC 是依赖于有大量用户和资沉的场景做它的分销商,并给予优惠的分销条款,而

- 稳定币 – 收益 – 用户补贴这个趋势的强化

- Genius/Clarity Act 稳定币合规明朗化

- Stablecoin-as-a-Service 把发稳定币流水线化

合在一起的效果,其实就是让大部分有用户、长期资沉的场景,即那些本可以成为 USDC 分销商的企业,可以绕过 Circle 自己发稳定币来捕获更多的价值,而这部分夺走的,正是 Circle 目前仍最依赖的沉淀美元利息(有长期沉淀资金的场景,价值是最高的,因为只有沉淀下来的美元才对应一笔可以稳定拿去吃美债利息的资金)

----------------

当然不否认,美元上链本身就是一个大 Beta,这会利于Circle,这是整体趋势的红利。美元M1的规模有几十万亿,而稳定币规模目前才小几千亿,从渗透率上来看仍有大量的空间,USDC的绝对供应量也大概率会继续涨。

但是 USDT 的地位大概率无法撼动,以及上面所说的品牌稳定币蚕食市场份额的趋势性压力,也是确确实实存在的。不然也不会有 Circle 管理层不断喊话把 Circle 的未来往数字美元经济的基础设施靠,并积极推动转型:

- 推出 Arc 链:专注企业级支付/清结算场景

- 发布 Circle Payments Network:专做实时跨境结算

- 大力支持 x402以及 Agentic Payment

本质上,是要从 Float Income,逐步转向 Flow Income

而这种把商业模式往支付/清结算模式靠的转型,也让Circle 不可避免地和另一个巨头 @stripe 正面碰撞。

原本 Circle 负责资产发行和铸造(产业链上游),而Stripe掌握企业端客户和支付场景,负责帮企业收钱和清结算(产业链下游),双方是协作大于竞争。而现在则是双方都在相互去对方化,且不断深入对方原先的腹地:

Circle 从资产发行在往产业链下游生长,Arc 链和 Circle Payments Network本身就是想要绕过传统的像 Stripe 这样的企业级支付中介,直接服务B端客户,并捕获清结算端价值。而 Stripe 则是从支付收单在往产业链上游生长,通过收购 Bridge,具备了发行自己稳定币的能力,潜在威胁USDC的市场份额,通过与 @paradigm 合作共建 @tempo,与 Circle 在 L1 上直接竞争,都是为稳定币支付设计的 L1、都用稳定币当 Gas、都瞄准企业级跨境结算,以及,似乎都不一定会有原生代币。

两者的区别在于:Stripe 已经握着企业客户,Circle 需要从头去抢。Stripe 在现有业务领域就是绝对龙头,Circle则是相较于USDT来说,还是很小。

所以,

Stripe的估值,一级市场,目前大概是1590亿美元

Tether最新估值,一级市场,甚至达到了5000亿美元

而Circle的估值,二级市场,目前就200多亿美元

--------------------

Fair,体量不同,市场地位不同。

那你问我,这样是不是就不该买 Circle 了呢? 不,但理由也并不是它是公开市场唯一可选的标的,因为Tether和Stripe早晚有一天也会上,稀缺性在未来1-3年内一定是消失的。真正的理由,是我觉得 Circle 是唯一有潜力,成为稳定币之间清算层的选手。

让我们假设前面讨论的都会发生,未来品牌稳定币就是会爆发,所有的链上美元全都号称 1:1 兑美元、全都是合规的。那问题来了,当你想把 Hyperliquid 上赚到的 USDH 拿去 Polymarket 用 pUSD 下注的时候,怎么办?

赎回成法币,然后再充值吗?显然摩擦很大。USDH 和pUSD 的链上资金池?可以,但每个币都这么搞?那得多少池子。最终的结果是,一定会有一个充当清算层的稳定币来做中间媒介。这是成本和效率衡量后的必然结果。

而这件事在传统金融里本身就有对标的

在银行间市场语境下是 SWIFT

在卡组织语境下就是 Visa 和 Mastercard

而用传统金融的言语来解释的话,每一个品牌稳定币其实就相当于一家商业银行的存款,它们各自服务自己的封闭生态,各自有自己的用户,但用户是会跨生态流动的,所以用户的钱也必须能跨生态流动,因而需要有人承担中间人职能,而一旦成为这种中间人,就是躺赚。

回头看 Circle 这两年的一些动作,单独看很零碎,串起来看就是这个清算层雏形:

1) CCTP(Cross-Chain Transfer Protocol):

跨链原生申购和赎回,让 USDC 在 17 条链之间原生流转。这是清算层高速公路,没有 CCTP,清算层就没法在多链(也许未来这些品牌稳定币都想要自己的链,那就会进一步强化这个叙事)环境里工作。CCTP 现在服务USDC,未来服务各个稳定币。

2) xReserve:

允许任何区块链团队发自己品牌的、USDC Backed 的稳定币,并通过 CCTP 互通。这其实也是在主动邀请所有品牌稳定币用 USDC 做底层 Reserve,并且只要你用了USDC 做 Reserve,就可以自动接入 Circle 的清算层,所有用了 USDC 做 Reserve 的稳定币之间的相互转化,就可以通过 USDC 这个共同 Reserve 完成。

并且Circle目前看,是目前链上唯一一个有合规、有跨链基础设施(CCTP)、有机构关系、且可以被所有竞争对手接受的清算层候选人。而其他人的护城河,大多在于自己生态的用户和资沉本身,出发点,更多也是服务和激励自己的用户,虽能削弱Circle目前模式下的市场份额和收入,但其实也没法更进一步了。

因而只要未来:

- 稳定币真的会几乎遍地开花

- 没有其他玩家在清算上做的比 Circle 好

- 监管不会自己下场做清算层

满足这三条,赌赢了,那么 Circle 大概率就会成为稳定币世界的 Visa(市值 5800 亿美元)。赌输了 Circle 退化成一个 Tether 之外排第二的合规发行方,浑浑噩噩,但是200亿美金估值也赔不到哪里去,这是一个相对凸性的机会,而市场显然没有定价,也不会相信这个清算层的叙事的存在可能性,甚至Circle自己也不一定会意识到。

显示更多

突发奇想:

短期内链上 FX 能不能起来,并不取决于链下货币规模本身有多大(欧元够大了,但稳定币始终不温不火),而是取决于这个货币和美元之间有没有足够大的利差。利差大到值得承受 FX 风险,才有 Carry Trade 的诉求,才有资产上链的理由从而反过来拉动链上 FX 设施的发展。

因此从这个角度看,

像 @brix_money 这样,一开始就从新兴市场的高息上链切入,反向带动其稳定币发行,反倒可能比吭哧吭哧辛苦做欧元、日元这类稳定币场景更有戏。包括 @tori_finance 的创始人之前在 @delphi_labs 的采访里也提到了第一个收益产品会是新兴市场货币 Carry Trade。

虽然这一类策略在传统市场当中相比较于日元/美元的Carry Trade 算是小巫见大巫,但对于整个链上来说,几百亿美元,也足以支撑起一个新资产类别和赛道了。

过去没人做,原因在我看来也是链上的分发体系还不成熟,外加美元敞口的需求本身也没有完全探索完毕:

- 离岸交易

- DeFi 交互

- 跨境支付

- Agent 支付

这几个重要的需求场景前后跨度近10年,

1)稳定币最早的用例是离岸交易所。17 年94之后,国内法币交易关停,出海转型,市场急需一个替代品来做交易对,正好被泰达赶上了。后续 USDT 的规模,几乎就是币币交易带起来的,而远在美国、欧洲的合规交易所,则因有法币交易对,故不需要稳定币。对的,需求就是来自于出海的交易所和大批的中国用户。

2)之后 DeFi 大幅发展,链上生态爆发,稳定币成了参与各种借贷、AMM、流动性挖矿的主要媒介,已经成规模的美元稳定币如 USDT 和 USDC 自然成为了承接这波流量和需求的赢家,以至于所有的链上基础设施和 DeFi 栈也都是围绕美元建的,几乎看不到其他外汇的影子。

3)再后来,稳定币在贸易和跨境支付中的使用频率越来越高。由于美元是全球储备货币,大部分国际贸易用美元结算,因而承接这部分场景和需求的,仍旧是美元稳定币 USDT 和 USDC。而对于需要用本地货币结算的跨境汇款,即便是用到了区块链,其实也只是法币进来过一道 U,链上转一笔,到了对面再 OTC 成本地货币,整个过程并不需要本地货币上链。

4)现在,当我们开始憧憬 Agent 链上支付,但由于大部分产品和 API 都是美元定价,大多走的也还是美元稳定币,不干其他货币什么事。

虽然场景上,未来大头仍旧是美元稳定币为主,但因为链上分发体系的成熟,想在链上起一个新的 FX 资产,尤其是跟收益相关的,难度上来说,已经要比几年前容易的多。关键还是找到“对”的资产。

在这种背景下,欧元等非美元稳定币规模始终没起来,除了确实是没有特别明确的非你不可的持有需求外,和欧元利率和美元利率本身很接近也有不小关系。这使得欧元计价的 DeFi 类产品几乎就是多此一举,完全不如美债。

但对于新兴市场,如土耳其、巴西、埃及等就不一样了,虽然他们的货币贬值预期强烈,但经不住他们利率也高,利率扣除货币贬值预期后(可对冲),美元本位的收益依旧可以达到可观的两位数,可替代性没那么强。

甚至,你无论是拿去做抵押借出更多美元做 Looping 放大利差收益,还是拿去 Pendle 拆 PT/YT 锁定固定收益或投机浮动收益,或者通过分级把一个土耳其里拉计价的 40% 产品切成一个美元计价的 8-10% 稳定产品,和一个能承担汇率波动但大大放大收益的劣后端杠杆产品,它的可能性都远远超过了单纯在链下做 Carry Trade。

只是目前还不知道,处理汇率风险相关的设施,会在需求端假如真起来后,多久跟上,例如新兴市场 FX 的 Perp 交易对,或者一些期权交易对。

毕竟大部分人,资产还是以美元计价的。

显示更多

好奇,有直接代币化算力中心收入的么?

相当于让渡一部分现金流收入做co-ownership。

明晚9点随便聊聊 MSTR 和 STRC

AMA in Chinese hosted by @Kevinlhr88 and @KuiGas.

Covering Saturn, @Strategy & $STRC

05-09-2026

9:00 AM EST | 9:00 PM HKT

Featuring:

• @Bonnazhu

• @Zuoyeweb3

• @Joejoedefi

显示更多

感悟:DeFi 保险没有死,只不过换了一种形式

最近 Risk Tranching(分级) @roycoprotocol @strata_markets 的东西看的多,意识到这种让投机者在追逐杠杆收益的过程中间接完成承保的方式,可能是比单纯交保费获取保护的做法,更适应链上的一种存在。

1、传统 DeFi 保险的做法反人性

DeFi 保险的需求是很大的,但之前的做法基本都是照搬 Tradfi 的那一套,投保人支付保费给承保人。到了链上,承保人不再是单独的保险公司,而变成了 Pool 形式的 Vault,分摊了单一承保方的风险,但本质没变。

链上语境下,这套模式在供求两端上的错配明显:

供给端(Risk Underwriter):承保人把钱锁进保险池,赚的是 Premium 保费,但 APY 其实就那几个点,还要在协议被盗的时候基本赔光,何必呢,外面选择那么多,没必要给自己找不快。甚至同样的钱放同样的协议里,同样也承担被盗的风险,至少 APY 还高一些,为啥?

需求端(Risk Transferrer):因为投保人能付的 Premium 保费受限于底层 APY。你赚 10%,不可能拿出特别高的 APY 来付保费,那还不如不做。所以 Premium 保费只能被压低,反过来又导致供给端没人愿意承保。

典型的产品设计就反人性,负螺旋倾向明显:

保费低 → 没人承保 → 保险池小 → 需求端也走了

并且 TradFi 里保险公司那一套能玩得起来,是基于大数定律下的风险分散和互助,例如车险、寿险、房屋险,样本量足够大,个体风险可以被统计性地分摊。但在 DeFi 世界里,样本远没有达到可以充分分散风险的地步,风险属于极度集中在那几个头部协议的状态,并且协议之间往往相互嵌套、牵一发而动全身,一个出事可能连锁传导,也达不到分散的目的。

2、分级模式更顺应人性,让投机者间接完成了承保

传统保险模式运作的前提是,有一群人专门为了赚保费而来承接风险。而分级模式不需要这个前提,Junior 并不是专门为了帮 Senior 承保而来的,至少出发点上,Junior 更多是为了赚杠杆化的 Yield 而来的。他们的画像是投机者,是 Leverage Yield Farmer,他们要的是 20%、30%、40% 的 APY。帮 Senior 承担风险只是他们获取杠杆的副产品和代价,不是目的。

这就是分级的精妙之处,保险是顺便解决掉的。

- 旧保险:承保人报酬 = Premium only

- 新保险:承保人报酬 = Premium + Yield

最终结果就是分级机制对应的新保险形式,让 Junior 实现了满意的高杠杆收益,而 Senior 也并不是单纯额外掏钱买了一份保险,更是获得了 Yield 端的稳定性。大家都获得了自己想要的东西。

3、分级模式覆盖的风险边界也更广、更灵活

传统 DeFi 保险需要明确定义风险类型,而且还需要走理赔投票流程。分级不需要定义什么是风险事件,因为最终都会体现到底层资产的 NAV 波动上,至于这个 NAV 波动是由什么引起的 Yield 波动、底层资产价格波动、汇率风险、Exploit 冲击,分级机制不需要区分,都可以吸收。

这意味着只要你能把一种风险表达成 NAV 的变化,它就能被分级。STRC 的价格波动可以被分级,Funding Rate 的周期性波动可以被分级,当然新兴市场货币的汇率风险理论上也可以被剥离出来并分级。

显示更多

关于 @strata_markets 保不保本金值得说一下

Note:STRC 不等同现金,本身存在价格风险

这是一个比较容易混淆的点。

本身 Strata 的机制侧重的是底层资产 Yield 波动风险的拆分(而另一个 Risk Tranching 项目 @roycoprotocol 则更专注本金风险的拆分),由于大部分收益类资产都采用

- Base Token(ERC-20)

- Yield-Bearing Token(ERC-4626 Vault)

两个搭配的形式,因此 APY 都是以 Yield-Bearing Token 的 NAV 汇率变化来衡量的,而所谓 Junior 提供 Risk Coverage,也是提供一种吸收 NAV 汇率负向波动的保险。什么导致 NAV 变化,就决定了什么风险被转移。

这里我们分成:

- Yield 波动

- Market Price 波动 (本金风险体现之一)

- Exploit 冲击(本金风险体现之二)

三种最常见的风险,放到 Strata 上来看:

1)正常:如 Ethena 的 srUSDe

吸收 Yield 波动

不吸收 Market Price 波动

但 Exploit 时也有保护

正常情况下,Base Token 和 Yield-Bearing Token 的底层资产都是相同的,例如 @ethena 的 USDe 和 sUSDe,都对应了 Delta-Neutral 策略的Backing。因此,正常 NAV 汇率变化唯一的原因就是 Yield Accrual,Junior 也只吸收 Yield 波动。但也有例外,即 Ethena 协议被盗,导致 sUSDe 处于 Undercollateralized 状态的时候,此时发生了 NAV 汇率的超预期下跌,这在 Strata 机制中,属于负 APY 的情况,是会保的。

2)特殊:如 Saturn 的 srUSDat

吸收 Yield 波动

吸收 Market Price 波动

Exploit 时也有保护

@saturn_credit 特殊之处在于,USDat 和 sUSDat 的底层资产不同。USDat 本质是100% 由美国国债支撑的现金等价物,而 sUSDat 的底层包含了 STRC。因此 sUSDat : USDat 的 NAV 汇率变化,不仅反映 Yield Accrual,也包含了 STRC 相对于美元的价格变动,以及 Protocol Exploit 时的 NAV Shock。在 Strata 的机制下,这些波动都会被 Junior 吸收。所以 srUSDat 在事实上获得了比 Ethena srUSDe 更全面的保护。

总结:

Saturn 吸收:yield + market price + exploit

Ethena 吸收:yield + exploit

而这样一来,

srUSDat 相比较于 sUSDat 区别也就比较明确了,

前者虽 APY 低,但多了 STRC 价格保护 + Exploit 保护。

显示更多

关于 @strata_markets 保不保本金值得说一下

Note:STRC 不等同现金,本身存在价格风险

这是一个比较容易混淆的点。

本身 Strata 的机制侧重的是底层资产 Yield 波动风险的拆分(而另一个 Risk Tranching 项目 @roycoprotocol 则更专注本金风险的拆分),由于大部分收益类资产都采用

- Base Token(ERC-20)

- Yield-Bearing Token(ERC-4626 Vault)

两个搭配的形式,因此 APY 都是以 Yield-Bearing Token 的 NAV 汇率变化来衡量的,而所谓 Junior 提供 Risk Coverage,也是提供一种吸收 NAV 汇率负向波动的保险。什么导致 NAV 变化,就决定了什么风险被转移。

这里我们分成:

- Yield 波动

- Market Price 波动 (本金风险体现之一)

- Exploit 冲击(本金风险体现之二)

三种最常见的风险,放到 Strata 上来看:

1)正常:如 Ethena 的 srUSDe

吸收 Yield 波动

不吸收 Market Price 波动

但 Exploit 时也有保护

正常情况下,Base Token 和 Yield-Bearing Token 的底层资产都是相同的,例如 @ethena 的 USDe 和 sUSDe,都对应了 Delta-Neutral 策略的Backing。因此,正常 NAV 汇率变化唯一的原因就是 Yield Accrual,Junior 也只吸收 Yield 波动。但也有例外,即 Ethena 协议被盗,导致 sUSDe 处于 Undercollateralized 状态的时候,此时发生了 NAV 汇率的超预期下跌,这在 Strata 机制中,属于负 APY 的情况,是会保的。

2)特殊:如 Saturn 的 srUSDat

吸收 Yield 波动

吸收 Market Price 波动

Exploit 时也有保护

@saturn_credit 特殊之处在于,USDat 和 sUSDat 的底层资产不同。USDat 本质是100% 由美国国债支撑的现金等价物,而 sUSDat 的底层包含了 STRC。因此 sUSDat : USDat 的 NAV 汇率变化,不仅反映 Yield Accrual,也包含了 STRC 相对于美元的价格变动,以及 Protocol Exploit 时的 NAV Shock。在 Strata 的机制下,这些波动都会被 Junior 吸收。所以 srUSDat 在事实上获得了比 Ethena srUSDe 更全面的保护。

总结:

Saturn 吸收:yield + market price + exploit

Ethena 吸收:yield + exploit

而这样一来,

srUSDat 相比较于 sUSDat 区别也就比较明确了,

前者虽 APY 低,但多了 STRC 价格保护 + Exploit 保护。

显示更多

作为一个曾在传统金融做固收业务的投行人

聊聊 STRC 与 Tranching (分级) 是不是好组合

以及 Strata 的飞轮与 Pendle 的飞轮有什么差别

----------------

1、Tranching (分级) 的历史渊源

早年做债券的时候,分级就是增加抵押品和第三方担保之外,最常见的增信方式。当时大量的结构化信托,通过优先劣后分层,把一些原本比较难卖的非标债权或城投融资,包装成风险更低的优先级份额,最终成功卖给了银行理财和保险资金。而在这些结构中的劣后持有者,大多都是融资方自己或关联方,这在地方融资平台中极为常见。

而大洋彼岸的美国,虽然没有像国内城投这样体系化的地方政府融资需求,但一个等同的存在就是房地产市场的证券化,MBS 和 CDO,可以称得上是这套优先劣后逻辑的祖师爷了,且远比国内更标准化。

不过,东西两岸在实操上虽有差异,共性也很明显:

- 底层现金流真实、可持续,但不可完全预测

- 波动幅度处在一个适当的可博弈区间

即,底层不能太稳定,以至于分级多此一举,同时也不能单向一边倒,以至于劣后必死。在这种恰到好处的不确定性下,优先(Senior)和劣后(Junior)这两种原本具备不同收益和风险偏好的资金,才能相互博弈。

是的,这其实就是 STRC 与普通股的关系,而今天我们讨论的,是在 STRC 这个本身已经是优先级的资产之上,再做一层股息的优先和劣后拆分。

----------------

2、为什么要再做一层优先、劣后的拆分?

STRC 潜在的股息波动,理论上是不小的。STRC 的信用源自 BTC,本质是BTC Looping 策略的一个产物,其价格会受到 BTC 价格波动等因素的影响,而股息收益率锚定的又是 STRC $100 面值,每月由董事会调整,价格跌破 100 就加息吸引买家,涨过 100 就降息压回来。

非常符合之前提到的分级前提条件,即:

底层现金流不可完全预测,但波动幅度适当、可博弈。

另一方面,在传统金融语境下,去年10月标普给微策略的公司信用评级是 B-,离投资级还差很远,这意味着有大量风控严格的资金是没法参与的。STRC 虽然没有被单独评过级,但因为其在资本结构中排在可转债之后,理论上单独评级只会比 B- 更低。

所以从我个人角度看,做分级的意义在于通过增信,让更多的资金能够参与,从而进一步扩大 STRC 的规模。

而链上版 STRC 的分级,则是一种先行且更有必要的尝试。因为搬到链上做成 Vault 之后,虽然没有了链下那套登记、除息、付息机制,收益更平滑,每天都能收息,但也因此碰上 TVL 快速增长时,新买入的 STRC 赶不上当月股息登记,从而导致存量持有者 APY 被稀释的问题。

APY 的波动性,在 STRC 上链后,其实是被迫放大了。

从而分级的需求自然也更大了:

保守资金,对 sUSDat 的底层收益感兴趣,但接受不了链上被放大的 APY 波动。投机、杠杆型资金,又可能觉得 11% 左右的 APY 不够刺激,自己去 @Morpho 做 Looping 要管理抵押率、扛借贷利率波动、盯清算线,希望能有一个更简单的杠杆化 STRC 收益敞口。

一拍即合。

----------------

3、Strata 对 STRC 意义:固定利率 Looping + Saving

但分级之于 STRC 的意义,远不止让更多人参与。

更深刻理解,需要先搞清楚 @strata_markets 的分级机制。需要注意的是,它的分级只涉及收益,不涉及价格,因而 STRC 本身的价格风险,是不能被转移给劣后的。

实操上,Strata 不是 AMM,它只是两个 ERC-4626 Vault:一个对应 Senior 资金的 Mint 和 Redeem,另一个对应 Junior 资金的 Mint 和 Redeem。

用户自由选择参与 Senior 端或者 Junior 端,存入一份完整的底层 Yield-Bearing 资产(例如sUSDe 或 sUSDat)后,就会 Mint 出 Senior 或者 Junior。后续完整底层资产所产生的收益,会通过一个叫 Dynamic Yield Split 的机制,在 Senior Vault 和 Junior Vault 之间进行分配。

怎么分?主要取决于两个因素:

- Senior 支付给 Junior 的 Risk Premium

- Senior Vault 与 Junior Vault 他们 TVL 的占比

Senior 总是会从自己存入的底层资产的 APY 里拿出一定比例作为 "Risk Premium" 交给 Junior,作为 Junior 帮 Senior 承担收益波动风险的代价,并买到一份底层资产 APY 负向波动非常大的时候的 APY Floor 特权。

这个 APY Floor 锚定的是一个 Benchmark Rate(比如 Aave 的借贷利率),其之于 Junior 的影响,是一旦底层资产 APY 扣掉 Risk Premium 之后低于 Benchmark,Senior 按 Benchmark 拿,差额从 Junior 里扣。

而 Senior Vault 与 Junior Vault 各自 TVL 的占比则直接影响到 Junior 资金的收益杠杆。Senior Vault 的资金越多,意味着有越多的 Risk Premium 产生并需要分给 Junior Vault,而若此时 Senior Vault 的 TVL 占比又是很高的话,意味着 Risk Premium 被更少的 Junior 资金分走,Junior 资金因而享受到了非常大的一个 APY 杠杆。

举一个最粗暴的例子,假设底层资产 APY 是 10%,且 Senior Vault TVL 占 2/3,Junior Vault TVL 占 1/3。那么理论上来说, Junior Vault 的收益杠杆最大是 3x,也就是 30% APY。只是现实当中这是不可能的,因为 Senior 端也要分收益,不可能白干。而具体 Senior 端拿多少,Strata 用的是这样一个公式:

Max (Floor APY, Base APY×(1−Risk Premium))

其中,Base APY 就是底层资产实际产生的 APY,

此外,Risk Premium 也并不是静态的,也是一个公式:

Risk Premium = X + Y ×(Senior TVL %)^ K

- X 是基础保护费

- Y 是额外保护费上限

- K 控制曲线陡峭程度

比较直观的理解是,Senior Vault TVL 占比越大,Junior 要保护的金额越多,Junior 就该收更高的保护费,Senior 让出的 APY 比例就越大。

Fair。

Strata 允许每一个池子自定义这些参数。而 Saturn 的参数比较有意思的一点是,把 X 设为了 100%,Y 设为了 0%,因此不管在什么 Senior TVL 占比的情况下,Risk Premium 始终都是 100%,即 Senior 永远只拿 Floor APY,而 Floor APY,参照的是 STRC 股息的 65%。

结果是,只要 STRC 的股息稳定在 11.5%,分级之后的优先端 srUSDat 就能稳定在 7.5%,0波动。其实就非常符合和接近麦克塞勒之前提出的 Digital Money 的概念,稳定、可预期、像存款一样。

而在这个博弈的另一面,对于 Junior 来说,其实也意味着稳定的利息成本。为什么?

因为如果你站在 Junior 的视角,自己其实是一个 STRC 的 Yield Looper,而 Senior 就是这个 Looping 策略的利息成本。只不过这个 Looping 策略的杠杆,取决于市场需求,Senior Vault 的 TVL 占比越大,杠杆越大。

再简单点,就当成是:

- srUSDat:类似固定利息的 Saving

- jrUSDat:类似固定利率的 Looping

----------------

4、Strata 的飞轮,及其与 Pendle 飞轮的差异

承上,我们能感受到 Strata 之于 STRC 的飞轮的轮廓:

Senior 端资金越大 → Senior TVL 占比越高 → Junior 的收益杠杆越强 → 更高的 APY 吸引更多投机端资金进入 Junior → Junior 端资金增大后,对 Senior 端的保护力度提升 → Senior 端资金更加放心,愿意放入更多资金。

这大概也是为什么我们从 Strata 上面 各个池子的 Points 分配里看到,Points 被大幅倾斜给了 Senior 端,因为驱动端在保守资金这一侧。保守资金的容量,决定了 Looping 策略能承载的资金容量。

而 @pendle_fi 的飞轮其实是反过来的,它是从投机端发动的,Points 和激励大量给到 YT,投机者涌入 YT,YT 买盘推高价格,PT 的潜在收益因此上升,保守资金看到一个很有吸引力的固收机会立马进来,PT 资金的流入又扩大了 YT 的容量,从而吸引更多投机者进来。

- Strata 飞轮:从保守端发动,传导到投机端

- Pendle 飞轮:从投机端发动,传导到保守端

不过理论上来说,Pendle 飞轮的爆发力会更强:

一是因为 Pendle YT 所带的杠杆更大,二是因为Pendle 在收益层面是一个两侧传导都极其通畅的跷跷板,主要系其 AMM 的特性所致,YT 需求会推低 PT 价格,从而推高 PT 的潜在收益,PT 资金被吸引进来推低 YT 价格又会重新点燃和扩大 YT 需求,两端互相拉扯,自我加速。

Strata 在收益层面更偏单向的传导,Senior 资金涌入确实能推高 Junior 的收益,但由于 Senior 收益公式本身起到的平抑 APY 波动效果,Junior 资金大量涌入对 Senior 的 APY 是没什么剧烈影响的,更多只是让 Junior 对 Senior 的保护更厚,这个对保守资金的吸引力不如 Pendle 那种"PT 收益上升"来得直接和粗暴。

但这也是分级的特性,即对两边的影响是非对称性的。

但好在 Strata 和 Pendle 并不冲突。Strata 分级后产出的 srUSDat 和 jrUSDat,本身就是标准的 ERC-4626 Yield-Bearing 资产,完全可以再进入 Pendle 做 PT/YT 的拆分,这在之前 sUSDe 拆分后已经发生过一次了。

----------------

5、写在最后:

从 STRC → 代币化(Saturn/Apyx)→ 可组合(Morpho/Pendle/Curve)→ 分级(Strata)→ 再次进入可组合(Morpho/Pendle/Curve)。

这条链路走完,一个原本躺在券商账户里的优先股,变成了一个可以被各种风险偏好的链上资金分别消化的资产。

而 Strata 这一类 Risk Tranching 协议,也可能因此成为和 Pendle 一样重要的链上资产扩张的看门人:一个在时间维度上切一刀,另一个在风险维度上切一刀,两个维度的叠加,让同一个底层资产能触达的资金池成倍扩大。

很有意思不是么?

cc:

@kevinlhr88

@ellisp_osborn

@UnQuidPro

@0xKyaraben

@pendle_grandma

@PendleIntern

@tn_pendle

显示更多

终有一天,大家都会理解:

代币也好,上市也好,都只是资本化的一种手段。

- 股权是封闭系统内的资本结构

- 代币是开放网络里的资本结构

做好代币服务,其实就是做好投行服务。

显示更多

其实 @apyx_fi 和 @saturn_credit 也是一类 Curator

那天在香港和 @fishkiller 老师见面聊起 STRC,讨论到 STRC 到底算不算一种 RWA ,表面上看似是公司的优先股股息,然而这个收益底层实际又是源自 Bitcoin,因而与其说是一种公司信用,不如说是 Bitcoin 的信用。

在这层关系里,MSTR 股东其实就是我们加密语境下所谓的 Bitcoin Looper 或者 Bitcoin CDP Owner (Credit Debt Position) ,它不断以 BTC 抵押来融资买更多 BTC,且每一次自己也出一部分资,以维持相对安全的债务比率。

而 Apyx 和 Saturn,则是 Risk Curator,汇集了链上的资金,配资借给 MSTR 这个 Bitcoin Looping 策略, 并监控 MSTR 这个全球最大的 Bitcoin CDP 的债务比率,积极管理 Curated Assets 对 STRC 的一个风险暴露。

- Apyx 思路是分散底层,配置多个 DAT 优先股

- Saturn 思路是根据 MSTR 杠杆率调整 STRC 持仓

这次主要聊聊它们存在的必要性

以及产品设计思路上的一些区别

--------------------------

必要性:为何通过 Saturn 和 Apyx 在链上买

当然,对于有美股账户的大部分人来说,直接通过券商买是最直接的选择。只是会丧失一些有吸引力的东西:

1)收益更加平滑

在券商持有 STRC,走的是传统美股的分红流程,会有除息日、登记日、付息日:登记日相当于快照,只有在这一天仍然持有 STRC 的股东才有资格拿到当月股息,除息日通常在登记日前一个交易日,从除息日起买入的 STRC 就不再享有当月股息,然后等到最后付息日,现金才真正打到你账上。

这套流程带来几个摩擦。第一,你可能持有了大半个月,但在除息日之前卖掉了,这段时间的持有没有任何收益回报。第二,如果你在除息日之后买入,你要等将近一整个月才能拿到下一次股息,中间这段"空窗期"就是在纯持有不产息。收益是离散的,并不持续。

而链上的 sUSDat 或 apyUSD,收益是通过汇率持续累积的。协议把月度股息拆成线性释放,sUSDat 对 USDat 的汇率每天都在涨,持有一天就有一天的收益,不存在登记日、除息日这些概念。

2)可组合性带来的想象力

在美股账户里,STRC 就是一个纯被动仓位。但在链上,sUSDat 或 apyUSD 可以接入 DeFi 的可组合基础设施,获得非常多的可能性:

可以拿去 @Morpho 做抵押借贷再买入更多底层资产,循环放大收益。也可以拿去 @pendle_fi 拆成 PT 和 YT,锁定固定收益或者投机浮动收益,毕竟 STRC 本身属于一个浮动股息类资产,即便不考虑两个项目发币的 Points 收益投机,也天生适合做 PT 和 YT 拆分。还可以放进 @CurveFinance 做 LP 赚交易手续费。

----------------------------

Apyx 和 Saturn 都不约而同选择了双币机制

两个项目都选择了双币结构:一个稳定币,一个收益币。

这算是 DeFi 里大家的一个心照不宣,Ethena 的USDE和sUSDE也是如此。本质是价格暴露 vs 收益暴露的一种解耦,从而更方便执行 ERC-4626 Vault 标准

不过两个项目的双币思路是有一些差异的:

1)Saturn

USDat 是 100% 由美国国债抵押的稳定币,本身持有无收益,Saturn 会把国债收益分给 sUSDat的持有者做收益增强。只有当用户把 USDat 质押成 sUSDat 的时候,协议才把对应美债卖出换成 STRC。Unstake 的时候反向操作,卖掉 STRC,买回美债,还你 USDat。这也意味着 USDat: sUSDat 的汇率并不是完全取决于积累的股息收益一路增长,而是也会受到 STRC 的市场价格影响。

2)Apyx

Apyx 的 apxUSD 则是直接由 STRC 优先股(加上 @Strive 的 SATA 优先股)做抵押铸造的稳定币。把 apxUSD 锁进 Vault 变成 apyUSD,就能拿到优先股的股息。这也意味着,你从持有 apxUSD 的那一刻起就已经暴露在 STRC 的风险之下了,只是 Apyx 通过超额抵押和多资产篮子(STRC + SATA + 美债)来尽量把 apxUSD 的价格稳定在 $1 附近。apxUSD: apyUSD 的汇率则相对简单,只受股息影响,而不和 STRC 的价格波动有关。

- USDat 不暴露风险,sUSDat 暴露价格 + 收益风险

- apxUSD 只暴露价格风险,apyUSD 只暴露收益风险

这个设计分叉,带来了后面很多的细节差异 👇

------------------------------

1、异步执行:

Saturn 的机制决定了买卖 STRC 发生在用户的 Mint 和 Redeem 行为之后,理论上你 Mint sUSDat 的时候,协议不是立刻就能买到 STRC 的,中间会有一个时间差,同样 Redeeem sUSDat也是如此。不过实操中,Saturn 在这个买卖异步执行的风险问题上,更多体现在 Mint 上,因为 Redeem 环节用户更多是设置滑点容忍,最终价格要看 STRC 卖出执行价格:

Mint 时候的价格参考的是预言机给出的 USDat: sUSDat 汇率,之后协议会在3个交易日内执行买入 STRC 操作,因而可能存在的一个风险是,实际成交时价格相较于 Mint 汇率已经变贵了。极端一些的情况,周末美股不开盘,你 Mint 后(Saturn 允许周末 Mint,按照周五预言机汇率),工作日开盘 STRC 直接跳涨,协议实际买入价格和实际卖 sUSDat 给用户的汇率有偏差,这部分带来的潜在损失,实际是由存量 sUSDat 持有者 Socialize了。

Apyx 不存在这个问题,用户在拿到 apxUSD (用户只能通过 DEX 获取,Mint 只能是白名单做市商机构)的时候已经就是成品了,购买 STRC 行为早就已经发生了,apyUSD Vault 里只有 apxUSD,不涉及 STRC 买卖。

--------------------------------

2、股息收益率稀释:

STRC 的股息是需要登记才能领的。Saturn 在月中新买的 STRC 在本月有很大概率是赶不上拿股息的,要等到下个月,但对应的 sUSDat 份额已经 Mint 出去了。中间这段"不产息"的成本,实际是由存量 sUSDat 持有者承担。TVL 如果短期有非常快速的增长,则APY 会有一个明显的稀释效应。

Apyx 的 apyUSD 的收益则是基于上个月 STRC 余额这个月会产生的收益来确定的,30 天线性释放。不管本月 TVL 怎么增长、新买了多少 STRC、有没有赶上登记日,当月的收益池子是固定的。新增资金不会稀释当月收益。

---------------------------------

3、除息日价格波动:

之前提到 Saturn 的 sUSDat 净值不仅取决于股息收益,也会受到 STRC 的市场价格影响。具体来说,STRC 除息会带来 sUSDat 价格同步下跌,对应的股息要等到付息日才能到账,然后才买成 STRC 并投入到 sUSDat 净值里。并且为了防止投机者在 STRC 收益注入前买入 sUSDat,注入后立刻赎回的套利行为,收益是缓慢释放的。

这就导致了每次除息的跌幅都会传导至 sUSDat 的价格,然后慢慢平复。而在 Apyx 这一端,apyUSD 净值不受 STRC 价格影响,因而除息跌幅不会传导到 apxUSD: apyUSD 汇率上,而 apxUSD 虽然理论上其也是暴露在 STRC 美元价格风险里,但由于其目前是超额抵押的,STRC 除息后的短期折价恰好被超额抵押缓冲吸收了,因而我们没看到类似的波动。

-----------------------------------

那么,究竟哪种更好呢?

看似前面三点 Saturn 都差一些,但这些更多只是一种特性,并不对协议本身的安全性和偿付能力构成风险。此外,Saturn 也有自己明显的优势,包括:

1)底层更干净

Saturn 的 sUSDat 底层只有 STRC 一种优先股,外加国债,而 Apyx 的 apxUSD 底层除了 STRC,还有 Strive 的 SATA 优先股,加上美债,未来还会有更多的 DAT 加入,底层会更杂一些。这当然也没有对错,不同的 Curator 本身就有不同的风控策略,Apyx 属于希望分散底层抵押品来做风控,Saturn 则是根据 MSTR 的负债率动态调整抵押品对 STRC 的风险暴露,只是对于很多人包括我自己来说,更喜欢后者,因为并不想碰微策略以外的 DAT 公司,也不想花额外时间去调研 SATA。

2)赎回更快

Saturn 的 sUSDat 赎回本质就是卖出,几天就可以到账了,没有其他牵扯,而 Apyx 的 apyUSD 赎回则需要 21 天,原因和它的收益分配机制直接相关。因为其当月收益来自上个月 STRC 余额,是一个固定金额,30 天线性释放。如果没有这个解锁期,大资金就可以在月初一下子涌进来吃 30 天收益然后月底退出,把上个月就已经在的用户应有的收益给抢走了。而 21 天解锁期的存在,使得即使你抢到了一个月的收益,因为解锁期间没有收益,你贡献的 STRC 余额所产生的收益,仍旧会被分给别人。

而如果我们研究他们的增长飞轮,也会发现略有所不同:

- Saturn 属于需求驱动供给

比如用户想要 STRC 的收益敞口,来 Mint sUSDat,协议才去买 STRC。没有需求就没有买入,供给是被动的。规模增长取决于有多少链上资金愿意主动来承担 STRC 的风险。这个模式更"诚实",TVL 里每一分钱都代表了市场资金对于 STRC 这个东西本身的需求。

- Apyx 属于供给驱动需求

铸造方铸造 apxUSD,先把 STRC 配置好,然后把成品投放到 Curve、Pendle 等场景里,让用户看到一个收益率不错的稳定币,被吸引进来。增长取决于铸造方预测未来会有多少对 STRC 的需求,从而去配置多少 STRC。这个模式更"主动",也需要更多积极的管理。

但不管是哪种飞轮,STRC 本身快速成长的规模,就是 apyUSD 和 sUSDat 的增长动力。只要微策略的 mNAV 溢价还在,塞勒就能在 STRC 增长的同时,通过卖普通股来维持合理的负债率,同时截留一部分收益用于付息。从而能够带来 STRC 规模的不断增长,而且这种增长在牛市和熊市是都适用的:

1)在 Bitcoin 价格上行的牛市周期,MSTR 这种 Bitcoin CDP 可以在不依赖股票发行情况下,也发行出更多的 STRC,还不影响负债率。

2)在 Bitcoin 价格下行的熊市周期,我们看到了 MSTR 的溢价并没有消失,MSTR 依旧可以通过股票融资搭配 STRC 发行,去增持 BTC 资产,并平抑 BTC 原本会在牛熊周期切换里剧烈波动的价格。能够无限子弹不断补充权益金,或许这是和传统 DeFi里的 CDP 最大的区别了。

而在熊市中,DeFi 原生收益率大幅下降,本身也大大增加了对 STRC 这种底层只依赖 Bitcoin 信用,风险敞口清晰,有审计的收益的需求。

有句话说的好,

与其把钱给 DeFi 黑客,

不如把钱给到麦克塞勒去托底行业。

显示更多

再聊资产上链:其实 RWA 不是一个准确的归纳

Real World Assets 这个词掩盖了目前大多数链上现实资产的法律性质。实际上就大多数 RWA 来说,用户并没有拿到真正底层资产的所有权,只是单纯获得了对持有底层资产的发行实体的债权。

严格意义上来说,目前在链上流转的现实资产大多只能叫做 Asset Backed Token (ABT),是以底层资产做抵押所发行的代币凭证,而并不是底层资产本身,其甚至和传统金融的 Asset Backed Securities (ABS) 异曲同工。

为什么不直接上链?

这其实是无数血泪教训和反复真金白银试错后,为了换取可组合性和无许可流通,所做出的取舍和妥协 👇

---------------------------

STO 的教训:合规和流通不分开必死

年代久远,都快忘了当初 STO 是怎么突然火起来的,只是隐约记得 ICO 泡沫破裂后,市场对于没有合规背书的无证发行深恶痛绝,直接走向了另一个极端,创造了 Security Token Offering,即把传统证券走 Reg D / Reg S 注册之后代币化,做了个合规版的 ICO。

但虽然是合规了,但断了流通的双臂。结果是只能在白名单地址间转让,还得在 SEC 注册的 ATS 平台上交易,而 ATS 对客户的要求繁多,KYC、合格投资人认证(白名单地址转账)等。上链后极度难用,没有传统市场的深度,也没什么客户,而且还是一堆没人要的垃圾证券。

当时时间节点也不对,2018年 DeFi 完全还在萌芽阶段,如今称霸的那批链上可组合性工具都还没出现。

结果就是玩了个寂寞。

STO 犯的错误在于把合规和流通绑在一起。它解决了合规问题,但代价是丢掉了 Crypto 最核心的价值,无许可流通和可组合性。

---------------------------

一切皆可Perp:只提供价格敞口,非常可行

这条路则是被少年 SBF 亲自论证可行,且最符合加密原教旨主义的解决方案,不需要持有底层资产,只要有多空对手盘,资金费率机制,Oracle 喂价,任何资产的价格敞口都能被合成出来,不必经过复杂的法律工程与合规审查,无许可参与,还自带杠杆。

Hyperliquid 继承了 FTX 的衣钵,HIP-3 基本就是把这条路推到极致,任何人 Stake 足够 HYPE 就能创建一个新的 Perp 市场。

但 Perp 也有它的边界,它只提供价格敞口,不赋予其他经济敞口。假如你想要的不只是赌价格涨跌,而是持有资产、吃收益、嵌入其他 DeFi 叠乐高,Perp 这条路仍旧是无法满足你的。

---------------------------

合规与流通解耦:跨越证券、转移限制和投资人门槛

承接 Perp 的局限性,问题变成了,如何在吸取 STO 教训的前提下,除了价格敞口,还能让用户获得经济敞口(持有 + 收益 + 可组合性)?

答案是合规与流通解耦。

- 底层资产可以是合规证券 → 这层做合规

- 用户拿到的不是证券,而是无许可资产 → 这层做流通

- 借助中间发行实体做一次法律性质转换

这就是为什么应该叫 Asset Backed Tokens,用户持有的是对发行实体的一种不记名债权,对底层资产的敞口暴露只是间接的。但正是这一步法律性质的转换,让代币摆脱证券属性,从而获得在链上自由流通的能力。

即把"合规"留在链下底层资产那一层,

把"流通"释放给链上代币那一层。

在这个分层架构下,发展出了两条具体路径:

Wrapper 思路和 Looping 思路。

---------------------------

Wrapper:传统 ABS 的 Playbook

Wrapper 思路和传统金融中 ABS(Asset-Backed Security)的 Playbook 非常接近,通过设立 SPV 持有底层证券,并以底层为抵押,发行一个对 SPV 的债权凭证给到链上用户。该 SPV 只能从事单一业务,例如持有抵押品、发行代币、处理申购赎回,以此实现风险隔离。

在 RWA 领域,这种操作,本质是把有强监管要求和合格投资人门槛的证券,借助一个中间层法律架构,转化为了可以不被认定为证券且只受合同法或银行/支付监管的一种无记名债权,参与要求和门槛大大降低。

因此,虽然申购赎回环节仍会涉及一定的 KYC/AML,但一旦代币 Mint 出来后,便可以进入二级市场自由流通,和直接证券上链只能在白名单地址转账,且对持有地址有合格投资者要求,区别巨大。

虽然该思路最为普遍,然不同方案的风险差异也比较大,

我举几个我认为比较典型的例子:

1)USDtb:Unsecured Debt

Ethena 的 合规稳定币 USDtb,大部分人只知道其是以贝莱德发行的BUIDL为储备资产发行的法币稳定币,但其早期的架构,其实是通过 Pallas(一个BVI 注册的 SPV 实体)在资产端持有BUIDL,并在负债端发行USDtb,作为用户对这个 SPV 的债权凭证,且该债务凭证在清算中对 SPV 的资产享有无担保债权地位,来实现的。

后期转变为由 Anchorage Bank 接管发行后,USDtb 在法律性质上变成了对银行的存款负债,仍旧是无担保债权,即银行如果倒了,依然会波及到 USDtb 持有人,就像当初硅谷银行事件中,Circle 因为有约 33 亿美金储备存放在硅谷银行,导致 USDC 一度脱锚。

2)USDY:Secured Debt

Ondo 的 USDY 则是在 SPV 的增信上更进一步。架构层面虽然也是通过 BVI 注册的 SPV 实体 Ondo Global Markets 在资产端持有底层资产(Ondo的方案直接持有国债,不经过BUIDL),并发行 SPV 债权凭证来实现,但主动加入了Ankura Trust 作为 Collateral Agent 提供主动维权机制,从而在触发条件下可以直接接管资产清偿,跳过破产法庭。同事还有 3% 的超额抵押吸收前期违约损失。因此 Ondo 的债权凭证是有担保的。

3)Republic 的 Pre-IPO 代币: 一对多的混池结构

近期的 Pre-IPO 代币,很多也是这种 SPV Wrapper 架构。其中一个比较典型的案例是 Republic,其在代币化 SpaceX、OpenAI、Anthropic 等股权的时候,用的并不是“一个 SPV 对一个资产” 的隔离架构,而是“一个 SPV 对应多个底层标的”的池化架构。

用户买不同的代币(rSpaceX、rOpenAI 等)虽然在账面上对应不同标的,但所有代币其实都是同一个 SPV 发的债权凭证。虽然可能性比较小,但理论上确实存在一种情况,当 SPV 持有的某一个标的出了问题,有可能波及其他标的的代币持有人,系混池风险。

回到 Wrapper 思路,归根结底,它就是借用了传统 ABS 的做法,把申购门槛降低,同时流转完全打开。理论上来说,任何能做成 ABS 的传统资产,都可以通过同样的结构发成 Asset Backed Token 跑到链上。

--------------------------------

Looping:维持高门槛,但重点提供新的体验

Wrapper 借助中间实体把法律性质做转化,从而降低门槛,追求最大化流转,而 Looping 则是维持持有证券所需的 KYC和投资者门槛,但重在让已有的传统金融参与者,通过链上的可组合基础设施,获得新的产品体验:

- 不卖出资产即可获得流动性

- 循环杠杆放大敞口和收益

这两个东西在传统里只有 Prime Brokerage 机构客户才能拿到,而在链上,借助 Morpho 等借贷市场,变得唾手可得。而这甚至不需要做 Wrapper 转换,因为 Morpho 这些链上基础设施已经支持 KYC 白名单和隔离市场了。

例如 Apollo 的私募信贷基金 ACRED,通过 Securitize 的 sToken 框架代币化为 sACRED,依旧维持证券属性,作为 KYC-Gated 的 ERC-20,转账受白名单限制。

但就这样一个仍受证券法约束的代币,放到 Morpho 的隔离市场上做抵押品,立刻就能获得由 Curator 提供的配资,sACRED 要么直接借出稳定币获得即时流动性,要么进一步循环加杠杆,把 ACRED 年化放大到 16% 。

这是一种更低门槛、更民主化的 Prime Brokerage。

--------------------------------

Why Now, and Who Benfit the Most

- 法律框架成熟(GENIUS + Clarity)

- DeFi 基础设施成熟(Morpho + Pendle + Curve)

- 传统金融认知转变(贝莱德、阿波罗等主动入场)

虽然总说 RWA 是一个熊市叙事,因为只有在加密原生收益大幅收缩的时候,传统资产的收益才会变得有吸引力。

但上述架构的韧性在于,不需要纠结牛熊,熊市就多配 RWA 资产,牛市就多承载加密原生资产。两种环境下都吃到红利,平抑 DeFi 业务原本的剧烈周期性。

而最终受益最多的,不是底层资产层(被贝莱德、阿波罗这些万亿 AUM 的传统巨头占据),也不是中间代币化基础设施层(被 Securitize、Midas、Centrifuge 等抢占),而是链上分发层,Wrapper / Looping 流通环节的 @Morpho @pendle_fi @CurveFinance 以及 Perp 流通环节的 @HyperliquidX 及其一众Terminal。

它们才是承接整个迁移流量的看门人。

万物上链后,牛熊不惧。

显示更多

随便聊聊美元稳定币

也聊聊我对 @circle 真正价值的理解

和大部分人都不太一样:

------------------

首先,未来一定会有越来越多的企业/品牌发行稳定币的,这有点像当年沃尔玛、亚马逊、大型超市等企业发行信用卡/储蓄卡,很多时候不一定就是为了赚那点利息,而更多是想增强用户的忠诚度,并以沉淀的资金池利息或信贷利息为基础,来激励用户的消费。

且由于稳定币不需要像传统联名卡那样依赖 @Visa 和 @Mastercard 等卡组织,支付成本和摩擦几乎可以降到0,还能实时到账,因而释放出的用户端激励和补贴,是会远比 web2更大的。

这个趋势理论不只适用于传统品牌,也适用于加密企业,比较典型的大案例:

@HyperliquidX 于2025年9月交由 @nativemarkets 推出USDH。而此前 Hyperliquid 上最主要的稳定币资沉USDC,大约有 55 亿美元,占 USDC 总流通量的7.5%,给 Circle 一年带来约 1.5-2.2 亿美元的利息收入,这部分收入未来被 Hyperliquid 捕获后,按照收益模式:50%用于回购HYPE,50% 用于生态增长,每年将有 7500-1.1亿美元的资金,可以投入Hyperliquid 用户激励、补贴以及生态项目投资。

前几天 @Polymarket 发自己的稳定币 pUSD,官方称为史上最大变更。很多人第一反应是为了捕获流失的巨额利息,收入方面的考虑自然是一方面,但我更倾向于认为他更长远的目的是为了能有更多的预算去补贴用户和做市商,毕竟每年在流动性上的投入不小,同时 Kalshi 因为是纯中心化的,后台的美元资沉全部归属平台,还能拿出来分给持有仓位和美元余额的用户,给 Poly 不小的压力,因而发行稳定币也是必然。

------------------

而 Genius 法案,加上这次的 Clarity Act,其实也会从另一个方向间接强化企业稳定币的叙事和趋势:既然监管明确不允许给持有者被动派发收益,那就索性把他当成一个平台拉新和激活用户的弹药,商户接受支付返点、借贷用户利率补贴、消费用户购物返利,反倒最利于本身有用户、有资金沉淀、有支付/结算/交易场景的平台。

对比白牌信用卡/储蓄卡早就满世界都是的程度,品牌稳定币的数量目前还比较少,而未来将反过来,理由也挺简单:谁不发谁吃亏。一旦你的对手把资沉收益转化成了用户激励,你不发,就是在用纯成本对抗别人的负成本。

-------------------

所以这对Circle会有什么影响?

确实,

这种趋势对 Circle 的收入和市场份额肯定是不利的。

Circle 曾经是上一波合规稳定币大战的胜出者,而当时的 @Paxos 等等这些,早都已经转型做稳定币服务商了,只留下 Circle 孤军奋战与 USDT 对抗,Circle 主打美国和机构采用、支付,以及DeFi,而 USDT 主打非美市场的美元接入以及 CEX 场景。

但与USDT这种自发内生的 First Mover,几乎不依靠外部分销不同,Circle 大部分的 USDC 是依赖于有大量用户和资沉的场景做它的分销商,并给予优惠的分销条款,而

- 稳定币 – 收益 – 用户补贴这个趋势的强化

- Genius/Clarity Act 稳定币合规明朗化

- Stablecoin-as-a-Service 把发稳定币流水线化

合在一起的效果,其实就是让大部分有用户、长期资沉的场景,即那些本可以成为 USDC 分销商的企业,可以绕过 Circle 自己发稳定币来捕获更多的价值,而这部分夺走的,正是 Circle 目前仍最依赖的沉淀美元利息(有长期沉淀资金的场景,价值是最高的,因为只有沉淀下来的美元才对应一笔可以稳定拿去吃美债利息的资金)

----------------

当然不否认,美元上链本身就是一个大 Beta,这会利于Circle,这是整体趋势的红利。美元M1的规模有几十万亿,而稳定币规模目前才小几千亿,从渗透率上来看仍有大量的空间,USDC的绝对供应量也大概率会继续涨。

但是 USDT 的地位大概率无法撼动,以及上面所说的品牌稳定币蚕食市场份额的趋势性压力,也是确确实实存在的。不然也不会有 Circle 管理层不断喊话把 Circle 的未来往数字美元经济的基础设施靠,并积极推动转型:

- 推出 Arc 链:专注企业级支付/清结算场景

- 发布 Circle Payments Network:专做实时跨境结算

- 大力支持 x402以及 Agentic Payment

本质上,是要从 Float Income,逐步转向 Flow Income

而这种把商业模式往支付/清结算模式靠的转型,也让Circle 不可避免地和另一个巨头 @stripe 正面碰撞。

原本 Circle 负责资产发行和铸造(产业链上游),而Stripe掌握企业端客户和支付场景,负责帮企业收钱和清结算(产业链下游),双方是协作大于竞争。而现在则是双方都在相互去对方化,且不断深入对方原先的腹地:

Circle 从资产发行在往产业链下游生长,Arc 链和 Circle Payments Network本身就是想要绕过传统的像 Stripe 这样的企业级支付中介,直接服务B端客户,并捕获清结算端价值。而 Stripe 则是从支付收单在往产业链上游生长,通过收购 Bridge,具备了发行自己稳定币的能力,潜在威胁USDC的市场份额,通过与 @paradigm 合作共建 @tempo,与 Circle 在 L1 上直接竞争,都是为稳定币支付设计的 L1、都用稳定币当 Gas、都瞄准企业级跨境结算,以及,似乎都不一定会有原生代币。

两者的区别在于:Stripe 已经握着企业客户,Circle 需要从头去抢。Stripe 在现有业务领域就是绝对龙头,Circle则是相较于USDT来说,还是很小。

所以,

Stripe的估值,一级市场,目前大概是1590亿美元

Tether最新估值,一级市场,甚至达到了5000亿美元

而Circle的估值,二级市场,目前就200多亿美元

--------------------

Fair,体量不同,市场地位不同。

那你问我,这样是不是就不该买 Circle 了呢? 不,但理由也并不是它是公开市场唯一可选的标的,因为Tether和Stripe早晚有一天也会上,稀缺性在未来1-3年内一定是消失的。真正的理由,是我觉得 Circle 是唯一有潜力,成为稳定币之间清算层的选手。

让我们假设前面讨论的都会发生,未来品牌稳定币就是会爆发,所有的链上美元全都号称 1:1 兑美元、全都是合规的。那问题来了,当你想把 Hyperliquid 上赚到的 USDH 拿去 Polymarket 用 pUSD 下注的时候,怎么办?

赎回成法币,然后再充值吗?显然摩擦很大。USDH 和pUSD 的链上资金池?可以,但每个币都这么搞?那得多少池子。最终的结果是,一定会有一个充当清算层的稳定币来做中间媒介。这是成本和效率衡量后的必然结果。

而这件事在传统金融里本身就有对标的

在银行间市场语境下是 SWIFT

在卡组织语境下就是 Visa 和 Mastercard

而用传统金融的言语来解释的话,每一个品牌稳定币其实就相当于一家商业银行的存款,它们各自服务自己的封闭生态,各自有自己的用户,但用户是会跨生态流动的,所以用户的钱也必须能跨生态流动,因而需要有人承担中间人职能,而一旦成为这种中间人,就是躺赚。

回头看 Circle 这两年的一些动作,单独看很零碎,串起来看就是这个清算层雏形:

1) CCTP(Cross-Chain Transfer Protocol):

跨链原生申购和赎回,让 USDC 在 17 条链之间原生流转。这是清算层高速公路,没有 CCTP,清算层就没法在多链(也许未来这些品牌稳定币都想要自己的链,那就会进一步强化这个叙事)环境里工作。CCTP 现在服务USDC,未来服务各个稳定币。

2) xReserve:

允许任何区块链团队发自己品牌的、USDC Backed 的稳定币,并通过 CCTP 互通。这其实也是在主动邀请所有品牌稳定币用 USDC 做底层 Reserve,并且只要你用了USDC 做 Reserve,就可以自动接入 Circle 的清算层,所有用了 USDC 做 Reserve 的稳定币之间的相互转化,就可以通过 USDC 这个共同 Reserve 完成。

并且Circle目前看,是目前链上唯一一个有合规、有跨链基础设施(CCTP)、有机构关系、且可以被所有竞争对手接受的清算层候选人。而其他人的护城河,大多在于自己生态的用户和资沉本身,出发点,更多也是服务和激励自己的用户,虽能削弱Circle目前模式下的市场份额和收入,但其实也没法更进一步了。

因而只要未来:

- 稳定币真的会几乎遍地开花

- 没有其他玩家在清算上做的比 Circle 好

- 监管不会自己下场做清算层

满足这三条,赌赢了,那么 Circle 大概率就会成为稳定币世界的 Visa(市值 5800 亿美元)。赌输了 Circle 退化成一个 Tether 之外排第二的合规发行方,浑浑噩噩,但是200亿美金估值也赔不到哪里去,这是一个相对凸性的机会,而市场显然没有定价,也不会相信这个清算层的叙事的存在可能性,甚至Circle自己也不一定会意识到。

显示更多

重新审视 Token (词元)的属性

TLDR:

之前我也一度觉得是大宗商品/资产

甚至还设想过相关的交易和定价逻辑

也看到不少人提过Token期货,交易所之类

但现在我倾向它只是一种服务,没必要过度金融化

毕竟它没有办法脱离AI推理单独存在,无法被提前生产出来或预先被囤积。但换个角度看,是服务,就天然是分层的、多元的,不同的人有不同的需求,这其实也恰恰奠定了AI 经济必将是百花齐放而非赢家通吃的基础。

在这浪潮中,红利属于能把廉价 Token 加工成更有价值的 Token 卖出去的人。

--------------------------------

我的一些个人思绪和逻辑:

1、Token (词元)经济从何而来?

首先它是AI训练转向AI推理的产物,

这是理解 Token 商业模式的基础。

过去模型训练时代,主要是卖算力时间。为什么?因为训练是持续性的大工程,需要大量算力协同工作。这种规模的投入,有资本的大厂基本都会选择自购,毕竟可控性最强,但对于没有能力一次性投入大量资金的团队来说,出于对稳定性的要求,也会倾向选择租赁模式,包下一整段时间的独占使用权,榨干这段时间内算力的所有价值,是一种占用的逻辑。

但随着主流大模型开始进入商用阶段,AI 算力的需求重心也从模型训练转向了推理。你用 GPT聊天、用 Claude写代码、问豆包问题,这些本质上都是在跑推理,每一次调用,都在为你做一次推理和计算。

而推理是相对碎片化的、一次性的、用完即走的。虽然也有不少企业,仍然会采用租赁或自购的模式来跑推理,但对于广大中小开发者和应用方来说,他们对算力独占性的要求并不高,因而额外衍生出了按消耗计费的模式,这样算力服务商就可以把算力资源同时卖给成千上万个客户。

Token (词元) 就是在这种背景下而产生的,衡量每次计算消耗了多少资源的那个单位,你付的钱,就是对这次计算的补偿,本质是消耗逻辑。

所以训练和推理是完全不同的生意形态:

训练时代,商业模式是卖 GPU 时间。

推理时代,商业模式是卖 Token (词元)。

---------------------------------

2、为何Token (词元) 是服务属性而非商品/金融属性?

卖Token (词元),就是卖服务!

Token (词元) 经济,本质是服务经济!

为什么?

一个比较直接的原因是 Token (词元)不能被预先生产出来,而是产出后就被消耗掉了,并作为衡量你这次推理服务所消耗资源的参考,来给你计费。

且Token (词元) 的一些特性,也和大宗商品的逻辑不像:

- 价格长期下降趋势

- Pay-As-You-Go

- 难以标准化

你在Claude的100万Token额度,和你在Minimax的100万Token额度,两者本身是没有可比性的,模型不同,性能不同,定价完全可以不一样。

而大家愿意接受价格差异的原因,也是因为 Token (词元) 本质上计量了一种非标准化的服务,而不同用户对服务的诉求是不同的,有的人看重性能,所以愿意支付溢价,有的人看重成本控制,所以觉得国产开源模型也够用了。

而整个模型市场占有率,并没有出现几家独大,本身也是其服务属性的体现。如果 Token (词元) 是资产,那资产的流动性、网络效应,一定会引发所有资源最终向一个市场集中,形成赢家通吃的局面。但恰巧 Token (词元) 其实是服务,而服务市场天然是分层的、多元的,不同的服务商满足不同的需求,所以才构成了 AI 经济百花齐放的基础。

我想通这点后,就不再纠结模型厂商只有哪家笑到最后了。

因为未来必将是多模型共存、多层级并行的格局,Token(词元)也将会被计入到企业的会计成本之中,并反映到企业的产品和服务之中。

比较值得关注的一点是,AI时代Token所代表的服务经济和传统的人力服务经济,成本曲线可能是完全反过来的。由人所提供的服务,长期要求的是报酬上升,这也是为什么服务业占比高的经济体,服务更贵。但 Token 服务恰恰相反,价格长期只会下降,当 Token 逐步替代掉一部分原本需要人力智力才能完成的工作,这部分成本不但不会随时间上升,反而会持续走低。

这可能也是这一波AI的红利之一。

-------------------------

3、这个Token (词元) 服务都有谁在卖?

- 闭源模型厂商

- 开源模型厂商

- 开源模型托管商

- 大模型聚合器、中转站

1)闭源模型厂商:直营为主,分销为辅

最直接的模式。OpenAI 卖 GPT 的 Token,Anthropic 卖 Claude 的 Token。模型自己训的、API 自己提供、定价权在自己手里,产品和渠道都是自己的,跟品牌直营店一个逻辑。当然作为最顶级的模型,难免会被接入像一些API中转站,或者Open Router这样的大模型聚合平台被动分销。

2)开源模型厂商:开源也挺赚钱的

开源模型谁都可以拿去用,很多人不想自己本地跑,因此催生出了一批开源模型托管商,他们可以帮你跑模型,并按 Token 收费。但这就引出一个问题:Token 的钱都让模型托管商这些中间商赚了,开源模型的开发者自己怎么赚钱?这一点,至少中国的开源模型厂商,走的很灵活。

像Minimax,Kimi,Zhipu,它们都有自有的 API 直售,更多面向开发者群体,并且也都有自己的 Coding Plan 订阅包,把按 token 计费玩出了订阅制,完全是中国移动卖流量的玩法。而OpenClaw 这波更是让它们赚得盆满钵满,各自推出了品牌化的 Claw 产品,帮用户把 OpenClaw 部署好,底层跑自家模型,Token 消耗从自家 API 走。

3)开源模型托管商:帮别人跑模型,赚差价

对于那些没有能力或意愿自己卖 Token 的开源模型来说,托管商就是它们触达用户的渠道。它们帮开发者跑模型、按 Token 收费:

- Together AI / Fireworks:自有 GPU 集群 + 极致推理优化,核心竞争力是翻台率,同样的卡单位时间能吐出更多 Token。

- Groq:自研 LPU 推理专用芯片,不用传统 GPU,核心竞争力是极致速度,跑 Llama、Qwen 等开源模型比 GPU 快。

- Cloudflare Workers AI:全球 300+ 边缘节点,跑 Llama、Mistral、Qwen,最近还加了智谱 GLM 和 Kimi,核心竞争力是低延迟 + 开发者生态

- AWS Bedrock / Google Vertex AI — 企业级云平台,跑 Llama、Mistral 等主流开源模型,核心竞争力是客户的数据和基础设施已经在这些云上了,迁移成本低

4)大模型聚合器:一个入口管所有模型

闭源和开源的大模型越来越多,而不同场景适合不同模型,不同模型的优劣势不同,对开发者来说,一个个去接不同厂商和托管商的 API,管理起来很痛苦。于是催生了 OpenRouter 这类聚合器,可以接几十个模型,开发者在一个地方统一管理、按需切换即可。

OpenRouter按照批发转零售的模式盈利,各家模型厂商把自己的Token分销出去。而 OpenClaw 这波直接让 OpenRouter 上中国模型的消耗量暴增,前十名 Token 消耗量中,中国模型占了 61%,前五有四个是中国的。

而围绕这条 Token (词元) 产业链,也衍生出了一些其他的参与者和新需求:

第一是一些推理优化引擎,vLLM、SGLang 这些开源项目,在大家对效率极致追求的当下,通过对硬件算子层面(更高效地利用 GPU 计算单元,减少内存碎片和带宽瓶颈)以及 LLM 算法层面(让多个请求共享已经算过的内容,更聪明地管理显存)的优化,提升同一张卡在同一时间内的 Token 吞吐量。

它们自己不面向终端用户收费,但 Together AI、Fireworks 这些托管商底层用的就是这些技术。也有不少自己本地跑开源模型的开发者,会直接使用 vLLM 或 SGLang 来搭建自己的推理服务。

第二是对Token消耗的优化需求,当 Token 消耗逐渐常态化,自然就会有人开始琢磨怎么省钱,也有不少人早就抱怨OpenClaw高昂的Token消耗,那么,帮你预览一次 Prompt 会消耗多少 Token、建议怎么优化 Prompt 来降本、甚至自动帮你选性价比最高的模型和服务商的产品,就很有市场了。

----------------------------

4、AI经济时代,真正的机会在哪?

我觉得 Token 经济的红利,属于把廉价的 Token 加工成更有价值的 Token 卖出去的人。

1)如果你有能力,就做一个模型,哪怕是微调的

你不需要从头训一个 GPT,在开源模型基础上针对某个垂直场景做微调,只要在某个细分领域效果够好,就有人愿意按 Token 付费调用你的模型。前面说了,Token 是服务,服务市场天然分层,通用大模型吃不掉所有场景,垂直微调的模型在自己的领地里反而更有定价权。

2)做一个新时代的产品,开放 API

你的产品底层消耗 Token,但你的产品本身也可以对外输出能力,你开放 API,让别的开发者和 Agent 来调用。你买入底层模型的 Token,加上你的产品逻辑和数据,产出更高价值的 Token 服务卖出去。这跟传统行业买原材料、加工、卖成品的逻辑是一样的。

3)写 Skill,做 Agent

每一个被广泛使用的 Skill 和 Agent,背后都是源源不断的 Token 消耗。你写的 Skill 越好用、越多人用,你帮模型厂商卖出去的 Token 就越多。这不是你直接卖 Token,但你是这条产业链上的分销渠道。

而不管你选哪条路,

你的护城河在我看来最终都会归结为三样东西:

算力、算法、数据。

算力影响你的吞吐量

算法影响你的效率和成本

数据决定你是不是不可替代

显示更多