Search results for paypal

People

Not Found

Tweets including paypal

吴说获悉,PayPal 宣布推出全球支付平台 PayPal World,首先实现 PayPal 和 Venmo 的互操作性,将其最大的支付系统和数字钱包连接到一个平台上。PayPal 表示,将允许用户通过本地钱包在全球范围内支付和转账,提升跨境交易的可达性与便利性,同时兼容 AI 代理支付、稳定币及新型支付技术。PayPal World 计划将于今秋上线。首批合作伙伴还包括 Mercado Pago、NPCI International Payments Limited (UPI)、Tenpay Global。

Show more

0

0

0

1

0

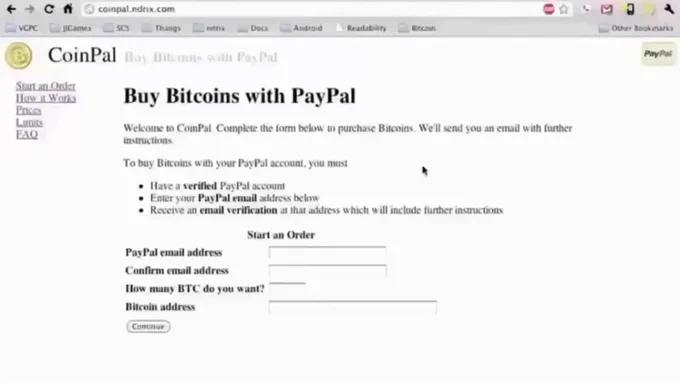

2010 年用PayPal,花 3.48 美元就能买到 10 个比特币,现在价值120万美元,能翻34万倍,我们大部分人就这样错过了这泼天的财富 #BTC# https://t.co/cZ6mVk1gR3

0

0

104

257

49

Elon Musk talks to Jon Stewart about Paypal, Tesla, and SpaceX in 2012.

"When I was in college, there were three areas I thought would most affect the future of humanity: the internet, sustainable energy, & space exploration, particularly making life multiplanetary."

@elonmusk https://t.co/Tg1XpLyiCr

Show more

0

0

39

922

118

吴说获悉,Coinbase 宣布深化与 PayPal 的合作,推动 PayPal USD(PYUSD)稳定币的采用和应用。Coinbase 将通过其托管和交易平台支持 PYUSD 与 USD 的 1:1 兑换,免除零售和机构客户的手续费,并计划与 PayPal 探索 PYUSD 的新链上用例,包括支持 PayPal 主要商户合作伙伴使用稳定币,提升支付效率。 https://t.co/rHTfoOmfaP

Show more

0

0

0

0

0

吴说获悉,据彭博社,PayPal 宣布将于今年夏季推出稳定币 PYUSD 持有奖励计划,美国用户通过 PayPal 和 Venmo 钱包持有 PYUSD 可获得 3.7% 的年化收益(按日计息、按月发放)。收益以 PYUSD 形式发放,并可将其兑换为法定货币、发送给其他用户、用于国际转账或在 PayPal Checkout 购物时使用。https://t.co/oHny2C3J5I

Show more

0

0

5

6

0

据 Cryptonews,美国证券交易委员会(SEC)已终止对 PayPal 稳定币 PYUSD 的调查且未采取执法行动。PayPal 在周二披露的文件中称,SEC 执法部门于 2023 年 11 月发出文件传票后,于 2025 年 2 月通知结束调查。PayPal 指出,监管环境仍在不断变化,未来的立法可能会给稳定币发行方及其合作伙伴带来新的成本或风险,若 PYUSD 被用于非法交易,其发行方合作伙伴也可能面临法律纠纷。 https://t.co/MN5rzDbNzw

Show more

0

0

0

0

0

他是Facebook的第一位投资者,与马斯克一起创建了PayPal,他创立了Palantir,他是最早开始支持川普的硅谷大佬,因此也在川普第二任期获得了巨大的政治影响。

他就是Peter Thiel(彼得.蒂尔)

他最新的警告:Ai已经开始从虚拟到现实—我们应该感到恐惧。

以下是他刚接受乔丹·彼得森采访的内容:🧵👇 https://t.co/C0FDRAW8nN

Show more

0

0

4

157

46

https://t.co/bavWDuSEZz =try app earn free gift cards or paypal cash

0

0

0

1

0

0

0

0

0

0

Get free Amazon, PayPal and iTunes rewards on @FeaturePoints. Use my link for bonus points: https://t.co/bavWDuB481

0

0

0

0

0

已在以太生态上建立了应用的传统大企业一览:

• PayPal: 美元挂钩稳定币PYUSD

• BlackRock: 代币化基金BUIDL

• Deutsche Bank: Layer 2解决方案DAMA 2

• Visa: 代币化资产平台VTAP

• UBS: 代币化基金uMINT

• Robinhood: 美元挂钩稳定币USDG

• Stripe: 支付和加密货币处理

• Franklin Templeton: 债券和货币市场基金

• Citi: 金融服务/区块链解决方案

• 欧洲投资银行: 债券和货币市场基金

• Sony: Layer 2解决方案Soneium

• Microsoft: 云服务/企业区块链

• Google: 区块链技术/服务

• Samsung Electronics: 设备区块链整合

• Atari: 游戏NFT(Base网络)

• Fox Corporation: 媒体分发/NFT

• Louis Vuitton: NFT(时尚)

• Adidas: NFT/现实世界资产代币化

• Lamborghini: 数字收藏品平台FastForWorld

• Lotte Group: 元宇宙游戏平台

空军们加油⛽

Show more

0

0

0

1

0

Solana 生态加密货币交易应用 True Markets 宣布完成 1100 万美元 A 轮融资,PayPal Ventures、Variant 以及包括 RRE Ventures 和 Reciprocal Ventures 等参投,该公司主要面向机构用户的中心化撮合引擎,最近推出了面向客户的实时交易功能。(Fortune)https://t.co/UodGyjTA9G

Show more

0

0

0

0

0

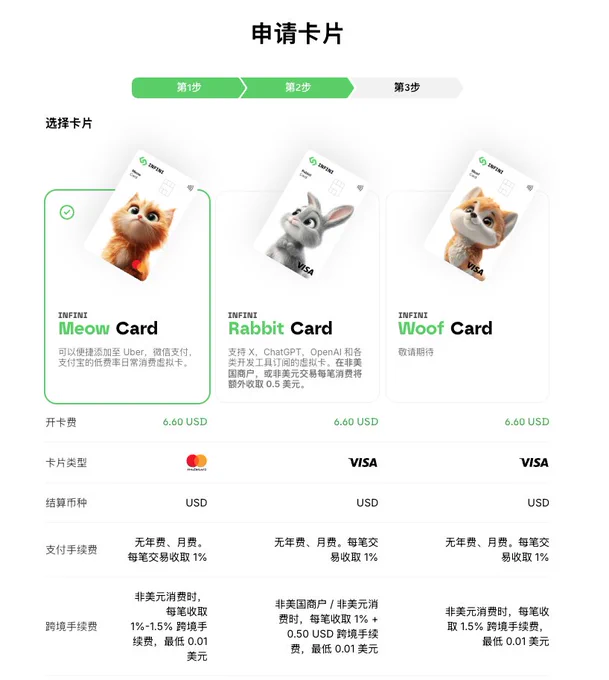

Infini @0xinfini 社区联名版,一张卡,玩转全球消费与收益

无论是日常消费(PayPal, Venmo, Alipay, Grab, Shopee, Booking, Amazon, eBay, Uber)还是充值(Twitter, Netflix等)会员订阅服务 统统一卡搞定

-通过邀请链接注册,即可得“社区专属卡面 + 6.6U折扣开卡权益”(官方价格9.9U)

传送门->https://t.co/WE8mQinlg9

注意事项:

-灵活充值,0费用负担无月费。卡是Prepaid Card,无法透支,需存入 U 消费(接受BSC/ETH/ARB链上的USDT/USDC存款),0 年费,0月费(即存即用)

-消费额度:KYC 认证前消费上限 500 美元,KYC 认证后无上限;

-自动收益:卡里余额还能自动生息,APY 10%-15%,随取随用随充。收益来源于安全性高、信誉好的合作伙伴,比如 Morpho,随时监控策略运行,提前避险。让你的钱更安全、更高效地为你“打工”。一张卡搞定消费与收益!

-两卡选择:Meow卡是Mastercard,适合日常小额消费,日常小额出金,实惠好用;Rabbit卡是Visa Card,非美元商户消费比Meow卡高一些,但是支付有严格审查要求的APP(如Twitter, OpenAI)的订阅服务成功率高。

联名卡相关信息:https://t.co/hiOSZG8DLQ

#Infini#

Show more

0

0

9

8

1

美股上链,代币化资产,最近这个话题越来越热!

连 Robinhood 和汇丰银行都选择在 Arbitrum @arbitrum_cn 上链测试,今天刚刚又有新进展:PayPal 计划将稳定币 PYUSD 扩展到 Arbitrum 网络。

➤ Robinhood选择Arbitrum 链上交易股票

Robinhood 是美国金融科技领取的领先者,管理资产超 1000 亿美金,拥有 1400 万活跃用户,在美股和加密市场都有重要影响力。

6 月正式上线 基于 Arbitrum 的代币化股票与 ETF 交易,还会基于 Arbitrum Orbit 框架开发自己的链:Robinhood Chain

主打自托管、跨链交互,目标是做一套轻量、高效的新一代交易网络,挑战传统中心化交易所的体验门槛。

——————

➤ 汇丰银行也在用 Arbitrum 测数字港元

在香港金管局主导的「Project e-HKD+」测试中,汇丰银行选择 Arbitrum 网络作为试点基础设施。

这类顶级金融机构的实际应用测试,说明 Arbitrum 在稳定性和合规探索上,已经具备一定信任基础。消息公布后,ARB 短期内曾上涨近 20%。

这些例子背后,其实都绕不开同一个关键词:Arbitrum Chains

——————

➤ 一起来重新认识下Arbitrum Chains

大家过去对它的印象停留在Layer 2层面,它已经升级了很多版本,其实它早就进化成了一套完整的发链系统。

通过 Arbitrum Chains,不管你是 Web3 项目还是 Web2 公司,都可以快速搭建一条属于自己的链

它支持 Rollup 模式,也支持更轻量的 AnyTrust 模式,能兼顾安全性、性能和成本,你可以像逛超市一样按需选技术栈,最终搭出适合自己业务的 AppChain。

——————

➤为什么项目选 Arbitrum?

说到底,还是因为它实用性强

兼容以太坊生态,开发成本低,支持灵活扩展,背后还能挂靠 Arbitrum L1 的安全性。对开发者来说,更容易上线;对用户来说,交互门槛也低。

甚至像 Robinhood 这样的 Web2 巨头,也选择用 Arbitrum Chains 发链。

背后逻辑很简单:发链要快、要稳、要能服务真实用户,这几件事它都能做到

————————

➤ 用 Arbitrum 的项目越来越多

特别是基于 Orbit 框架发链的项目,已经铺开到金融、内容、游戏等多个领域

◾️先推荐一个我自己比较熟的——Variational @variational_io

基于 Arbitrum 打造的 perp 协议,融资了 1180 万美金

现在已经可以进去交易了,但还处于 code 模式,要体验的可以去 DC 群蹲code。

还有很多大家比较熟悉的,比如AnimeChain(动漫文化链)、Ape Chain(BAYC 生态)、Hyptopia Hychain(游戏生态)、Xai(游戏链)、Converge(多链互通基础设施)等

这些项目一个比一个有背景,基本覆盖了 Web3 当前热门赛道。

Arbitrum生态一览🔗https://t.co/aYlN08ISei

————————

很多时候,真正重要的是底层基建,对 Layer2 来说,Arbitrum @arbitrum 的技术已经够成熟,生态也在不断扩大。

从 Robinhood 到 Hyptopia、ApeChain、Converge,越来越多项目选择在这条链上发力。对想做 AppChain、搞 RWA、连接 Web2 的团队来说,它已经是被验证、可落地的路径,值得关注。

ETH已经起飞,接下来很多人都会往ETH的生态看齐!

Show more

0

0

35

37

1

美国最大的传统支付公司(Stripe、Visa、Mastercard、PayPal)支付网络的覆盖金额及对稳定币支付支持的信息:

1. Stripe:

• 支付网络覆盖金额:Stripe在2024年处理了超1万亿美元的支付交易量,占全球支付处理市场的约20%。2025年5月7日,Stripe推出稳定币金融账户,支持101个国家的企业使用USDC和USDB进行交易。

• 稳定币支付规模:具体稳定币交易金额未公开,但Stripe的稳定币账户功能预计将推动其在全球支付市场(2024年约2.5万亿美元)的份额进一步增长。稳定币账户初期以USDC和USDB为主,未来可能扩展至其他稳定币。

2. Visa:

• 支付网络覆盖金额:2024年,Visa全球支付交易量约为14.8万亿美元,覆盖150个国家和1.5亿商户。2025年,Visa通过与Bridge和Baanx合作推出USDC支付卡,允许用户直接从加密钱包消费稳定币。

• 稳定币支付规模:Visa的稳定币支付主要聚焦跨境支付和汇款市场(2024年全球汇款市场约8000亿美元)。USDC支付卡的交易金额尚未公开,但预计初期以小额和高频交易为主。

3. Mastercard:

• 支付网络覆盖金额:2024年,Mastercard处理了约9万亿美元的交易量,覆盖全球1.5亿商户。2025年4月28日起,Mastercard与OKX、MetaMask、Binance等合作,将USDC等稳定币接入其支付网络。

• 稳定币支付规模:稳定币支付金额未单独披露,但Mastercard的举措预计将推动稳定币在日常消费场景中的使用,覆盖其全球商户网络。

4. PayPal:

• 支付网络覆盖金额:2024年,PayPal处理了约1.6万亿美元的支付交易量,覆盖200多个国家和2500万商户。2025年,PayPal通过PYUSD推动稳定币支付,并与Coinbase合作降低交易成本。

• 稳定币支付规模:PYUSD市场规模约8.8亿美元,占稳定币市场不到1%。PayPal的稳定币支付主要用于B2B和跨境支付,2023年与安永合作的首笔PYUSD商业

Show more

0

0

1

1

0

英国数字银行 Revolut 正与 Lightspark 合作,为英国及部分欧洲用户引入比特币闪电网络(Lightning Network)支付功能。该功能基于 Lightspark 的基础设施,旨在降低交易费用并加快处理速度。Lightspark 由前 PayPal 高管 David Marcus 创立。(CoinDesk)https://t.co/F0nv4FMvBs

Show more

0

0

1

0

0

Become bullish on @plumenetwork in 2 min 👇

• $PLUME listed across 40+ exchanges

• Grayscale added them to Assets Under Consideration

• $50M TVL in Nest vaults pre-mainnet

• 65+ new institutional + protocol partnerships

• Partnerships with Mercado Bitcoin, PayPal’s PYUSD, Superstate, Apollo Global (!!)

• 17+ chains bridged with Skylink (L0 powered RWA yield streams)

• RWA vaults like nTBILL (5.5% APY) and nRWA (11% APY) already underwritten + audited

Show more

0

0

9

177

22

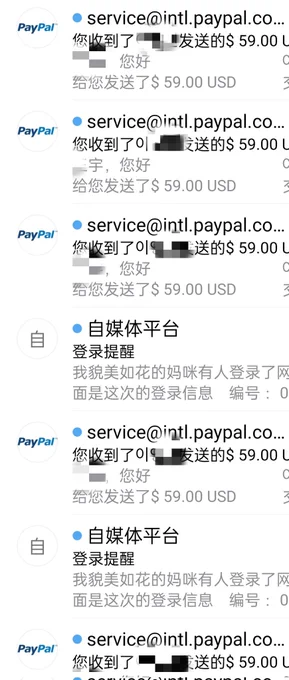

一般59USD的外籍小额压榨我是无感的,但是当ATM434的积少成多和来自首尔的ATM657求我把他发布于X,我认真看了下韩国🇰🇷贡畜在外籍网站会员里面的比例几乎占1/3,好吧,我承认喜欢压榨外籍贡畜,哪怕被paypal吸血…

#韩国贡畜# #外籍ATM# #阿联酋ATM# #卡塔尔ATM# https://t.co/Jg7XGikAfn

Show more

0

0

1

55

4

昨天聊的币股叙事感觉都比较感兴趣,其实币股叙事包含币到股+股到币

股到币也就是昨天提到的Bybit @Bybit_Official +xstockfi @xStocksFi 等项目方做的事情,将传统市场的股票映射到链上,也就是之前提到的RWA叙事,将现实资产代币化,也比如最近的Circle上市引发的稳定币叙事

1⃣Circle上市

Circle本身是USDC的母公司,Circle的上市直接导致了稳定币赛道的火热,再加上美国稳定币法案、MiCA 法规等对稳定币赛道的友好程度,未来的稳定币赛道肯定也是非常热门的赛道之一!现在已经有加密项目参考Circle的路径进行股权化:

①MakerDAO → RWA国债收益代币化 → 实体公司上市;

②Ethena、Mountain Protocol 等新型稳定币项目探索股权化路径

同样的,Circle上市也引发了传统资本的积极参与,比如①Circle 与美国国债挂钩

②Paypal 推出 PYUSD

③BlackRock 推出基于 RWA 支撑的稳定币计划等

所以币到股+股到币这是一个双向的过程,有点飞轮的意思,这无疑是未来需要重点布局的赛道,同时对个人投资者的要求也更高一些,需要同时对加密+传统金融有深刻的了解!

2⃣类似于BTC微策略的其他币种

最近美股也是搞出了很多Eth、Sol、Tron等版本的微策略,正是由于这些操作,也成为这轮牛市的疯狂助力之一,这些动作从根本上说明加密资产相对于传统资产而言更具备吸引力,唯一的问题就是合规+风险!

币股叙事是传统资本和加密资本的碰撞,意义重大:

①加密资产不再是“边缘市场”,而是被传统金融系统接纳的过程

②传统公司(如 MicroStrategy、Circle、Coinbase)通过上市或持币等方式与加密世界打通资金和估值逻辑③Web3 项目也在反向接入 Web2 资源(如数据、AI 算力、金融模型),两者边界模糊化

④不再只是“买币”或“买股”,而是要看:哪个项目/企业有链上和链下双重布局

Show more

0

0

117

119

8

hi @grok

将一下文字发布为英文版 放在评论区

🚨美国GENIUS Act落地,稳定币监管范式巨变!

这部联邦法案不仅是加密合规元年,更是美元霸权数字重启的起点。全面解读👇🧵

1/ GENIUS Act是什么?

史上首个稳定币联邦法案,要求:

•发行需联邦/州牌照

•储备金100%现金+国债

•不可视为证券/商品

•用户享1:1法定赎回权

•CEO签字+强制审计

•违规最高5年刑期

彻底终结稳定币灰色地带。

2/ 监管范式的转移

从过去“模糊管理 ➜ 风险压制”,

到现在“法制上链 ➜ 创新扶持 ➜ 战略输出”

GENIUS Act不是要杀死稳定币,

是要扶持一批“美版数字东印度公司”🌍

美元要主导下一代结算网络

3/ 赢家游戏开始

•Circle、PayPal等合规巨头受益

•Tether若不整改将被踢出美国市场

•Apple/Google可能将发“数字美元”

•小项目或失去生存空间

发牌者从SEC、CFTC,

换成财政部+OCC,

**重新分配“货币发行权”**🎯

4/ DeFi 与 TradFi 的新秩序

•合规稳定币将涌入链上

•DeFi将获得新流动性

•但也面临“审查钩子”的合规挑战

央行数字货币(CBDC)被排除,

美国选择用私营稳定币卷全球🔥

5/ 全球外溢效应:数字美元2.0已上线

•稳定币将大举入侵新兴国家

•本币贬值国或失去货币主权

•监管套利国将被封堵

美国用立法把美元投放到了链上⛓️,

下一步:输出标准,绑定全球💣

6/ 从技术监管 ➜ 制度重构

GENIUS Act是新布雷顿森林协议?

是,是的。

但这一次是为开源+稳定币写的👇

•多数国家将被迫接受美元锚定稳定币

•链上美元,将成全球默认货币

7/ 未来会怎样?

•稳定币将取代支付网络

•传统银行失去铸币权、跨境结算权

•个体主权崛起,资本自由空前

•去中心化 vs. 国家监管,冲突加剧

•监管≠钳制,是筛选赢家的游戏规则

🔚

稳定币的监管范式变了,

不仅是规则,

是美元如何延寿30年的“制度战略”。

GENIUS Act,不只是法案,

是美国金融霸权的升级包📦

⸻

Show more

0

0

3

3

0