Search results for 前后对比

People

Not Found

Tweets including 前后对比

发现一个结论:花了那么多时间,研究了那么多项目,全部都是没卵用,纯粹是浪费时间,感觉自己是一个傻逼

不如就关注几个kol老师其实就够了,把这几个Kol老师研究透了就够吃一辈子了

🤔为啥这么说:

1️⃣以个人名声为注:代表了这些人确实看好这个项目,愿意多次在推特喊单,甚至承担亏损后的名声受损。一个10万粉丝的博主愿意以自己名声为“赌注”多次喊单,就值得参与一波

(也许很多人没感受哈:但是我想强调对于很多博主来说:名声的羽毛比一波赚钱更重要!)

2️⃣打广告角度说:我告诉大家,即使是广告也可以冲。很简单,他们这几个老师广告费都肯定不低,项目愿意花大钱打广告,项目就不会是一波流。没见过掏了几万U或者几十万U的项目方就为了收割一波跑路的

并且广告本身他们会审核严格,不会为了广告而广告

3️⃣盈亏金额上说:再就是这些人在推特既然多次喊单的情况下,大家也知道如果有广告费不低的情况下,他们会上1000u玩一下么?不会,相对于散户来说,他们的仓位更重,所以还有什么担心

赚人家带我们,亏的话,人家比我们亏的多,毫不犹豫跟就可以的

4️⃣概率学上说:还有这些人通过事实证明调研能力比绝大多数人强也就ok了,自己调研,赚钱概率50%,跟着走,赚钱概率80%,跟着其多次推荐走,赚钱概率趋近于100%

从概率学上也是毋庸置疑要跟随的

🙋再讲例子

1️⃣yuyue老师 @yuyue_chris 过去一个月多次喊believe平台和 ¥launchcoin 并且是从模式、市值对比等多个角度深度给粉丝解析

从200万美金到3.5亿市值也就是一个周时间,倍数175倍,这种可以直接梭哈的例子有多少粉丝跟上了?

2️⃣巫师老师 @0xcryptowizard 在推特喊单底部逐渐建仓,并且明牌告诉大家建仓的 $pnut 的逻辑

3月22到现在2个月不到 0.17到0.5左右,接近3倍的支持大资金的利润,谁抓住了?

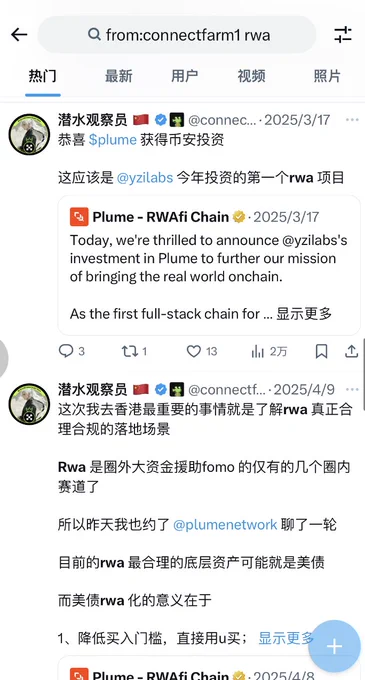

3️⃣潜水老师 @connectfarm1 meme币无需多言,跟上就对了。我想提的是在推特以meme为主的节奏下,是少数一直有喊的VC币 $PLUME

一个月不到,也有翻倍的利润进帐!

4️⃣土澳大狮兄老师 @BroLeonAus 就这个月,大狮兄推荐了 $jager 也有9次左右,事实也证明是对的,上了币安Alpha,最高拉到接近5000万美金,组建LP的也应该早就回本了

我跟了大狮兄老师参与了LP,前几天也回本了,剩下了都是利润

5️⃣yueya @yueya_eth 老师过去两个月时间,推荐了$parti 7-8次,事实也证明是对的

最低0.14左右推荐 ,最高拉到了0.43。3倍左右的利润

不过我错过了,泪目,yueya老师下次按头

6️⃣杀破狼老师 @Wolfy_XBT 不是你们就看做的图?$RFC 永远不要忘记,YYDS,最高30多倍的利润

永远省去了数据对比的时间,在Web3,时间是最宝贵的东西,能帮我们省时间的就是好东西

🤔以上如果每个老师跟进1000U,现在你应该拥有21.6万U,是的,你没看错!

即使防止一个老师偶尔看走眼,上面6个全部跟,也几个月赚了上百万

➡️告诉大家怎么去跟随,很简单:

1️⃣首先勇敢承认自己不如人,从专业度,信息度、前瞻力等都不如他们

2️⃣再者某个项目某次参与角度,一个人多次推荐的,并且其中多次长文推荐,那就可以冲(yuyue老师的believe,yueya老师的 $parti)

3️⃣某个项目大概前后时间多个人都推荐过的,那就直接冲(大狮兄和yuyue老师都讲过jager)

4️⃣偶尔的不常见变化意味着在非擅长赛道的极度看好,可以直接冲

5️⃣悄悄的去看他们的评论、回复等每天都看一遍,里面也有没有大肆宣发的密码(杀破狼老师的 rfc)

6️⃣以上老师涵盖了从Meme到VC币,从LP到二级机会,从大所到纯粹链上全部覆盖!

⏰最后提醒大家:

1️⃣Kol不是神,CZ大表哥也不是神,既然不是神,就会犯错,其二就是神,也会犯错!

2️⃣所以永远不要伤害一个愿意在推特分享自己的观点的博主。人家愿意公开自己的操作和看好的理由,我个人是怀着感恩的态度去看的,无论对错

如果这个世界失去分享,所有人都默默自己赚钱亏钱,那大家也不需要来推特,去币安广场啥的了,直接在家“闭门造车”好了,既然选择来推特看别人的分享,想要通过别人的分享赚钱,那自然也就需要对别人的分享有更多的宽容

3️⃣还有独立人格的自我判断比什么都重要

一个项目是否赚钱,取决于时间长短、风控承受力,资金大小和个人出货时机判断等很多因素,大家需要从自身出发选择自己的最优解

毕竟尽信Kol,则不如无Kol

4️⃣记得上述所有人点一个小铃铛,保证不错过任何一条消息

Show more

0

0

1

3

0

《山寨币为什么涨不动了?》

本质上,买的人多,币就能涨;卖的人多,币就会跌。

所以,从资金的角度可以看到很多东西,但不止是币圈项目太多,资金太少,我尝试从多个维度研究一下,对比前两轮牛市,研究一下:为什么不普涨了,未来还能涨吗?

我大概从客观和主观两个维度,讨论一下以下角度:标的、环境、资金,玩家。

一、关于标的

1、基本面变化小

三轮牛市,标的基本面变化大吗?本质上是玩法变化大,但创新其实不算大。

甚至2017年的trx拿捏了支付,20年的aave站稳了借贷,而本轮的pumpfun竟然是搞起来区块链Pvp。

在这些标杆项目之上,本轮亮点项目、创新项目是非常少了,polymarket这样的项目甚至不发币了。

所以底层真正的创新很少,但围绕资产发行的角度,大家“创新”了很多东西,铭文、aiagent、猫狗河马meme等等。

2、结构变化大

本轮牛市开始大概是在tia上线币安疯狂拉盘开始,当时为什么能拿?因为币发得早,然后牛市情绪刚回,资金合力在冲,加上做市商很high。

当时还有类似wld之类,其实筹码结构都非常差,大量的待释放,但市场可冲的“优质标的”(即大家共同认可的叙事)不多,所以做市商也可以轻易的“四两拨千金”。

但是通过unlock可以知道,各种密集上线解锁的vc币其解锁是相当可怕的,比如去年5月,印象中解锁最高的一个月达到了50亿美元。

50亿美元一个月解锁,解锁的一定砸,这个量是非常大的——对比一下19年,币安上一个ieo项目,开盘是几千万市值,matic这样的项目也是低市值上线的。也就是本轮一个月解锁的币,是19年、20年牛市100个上币安的大项目市值的100倍规模。

当时有研究过,发现本轮vc币解锁都密集在24、25年,每个月都持续的抛压,团队、投资人解锁就卖,甚至通过做市商开盘就卖,大家主要精力在钻研如何提前开卖。

3、数量变化大

这个数量可能很难统计,但是如果说17年大家的注意力还集中在李笑来、宝二爷等带货的垃圾币上;而当前,已经是人人带货了,pumpfun一家发的币的数量,就已经是百倍千倍于过往两轮牛市。vc币的数量也同样规模巨大,以至于上币安也涨不动了,因为接不动了、炒不得了。

二、环境

17、20年处于更早期,还在走入主流的阶段,行情在绝望中跌很多,在怀疑中上涨,币圈不缺增量,一涨就有新人和傻钱进来。

一个市场傻子越多,相对来说,赚钱机会也就越多(亏钱也快)。

本轮走入了主流,币圈的用户数也达到了相当大的规模,“臭炒币的”也已经晋级为“尊贵的美股交易员”。

对比之下,币圈看起来更加高大上,而且机构在买买买,但坏处则是,币圈渐渐从过去的增量市场过渡到了存量市场,新进来的人越来越少了——trump会是近一两年甚至更久的高峰。

币圈下一步要获得更多人,要么是通过pay支付等,改变不炒币的人的支付方式;要么是通过共识的增强,比如纳入国家储备等,越来越多国家作为战略储备配置之后,推动比特币成为类似黄金一样的标的。

但是这些环境,都渐渐没有垃圾币的空间了。

三、资金

币圈稳定币的规模其实是不断创新高的,达到了2000亿美元以上,这和21年高点类似,比17年牛市要多得多。但是考虑到上面说的项目100倍、1000倍的增长,这些资金就没那么可观了。

尤其是现在资金已经不再乱冲项目了——项目多了必然会反过来促进人们更加谨慎。

四、玩家

玩家群体也有了非常大的变化。

17年的市场给人的感觉是懵懂、狂热、欢乐,大家都是带着炒币暴富的梦想和区块链的理想,一无所知冲进来,这个时候只有神鱼等老og很淡定,手上有币,兜里有钱,经历过多次归零式暴跌,状态很好。但大多数人还是在茫然中左冲在冲,由于是一个增量市场,总有比你进得晚的小白,成为燃料。

20年的时候,大家觉得是落地之年,出来了defi、nft都被当成区块链的救赎式创新,既自豪又兴奋又狂热。

25年,大家赚钱和不赚钱的都想骂人,都在市场中开始达成共识“格局是sb”“做个渣男”,越来越多人意识或感觉到,当前的币圈就是一个大赌场,一个新币就是一个新赌台,有价值的项目屈指可数。做研究员,不如做赌神。

综上,对山寨季的看法上,我觉得要看如何定义,如果你觉得山寨会不会涨,我觉得普涨不会有,但个币暴涨是永远会发生的——赌场的新玩法总会有属于它的赌客。

但如果你将山寨季定义为大多数山寨币的鸡犬升天,那我觉得没戏了,标的、资金、情绪、用户都不再允许了。

***

那接下来怎么玩?有哪些暴富机会?

一是meme大金。

meme过去是暴富神器,但当前阶段很难,一个破1000万市值的都少,上300万就会有人大呼金狗,暂时看戏或买主币比如sol可能比下场总收益会更高,但持续观察,等到金狗上线是最好的。我会认为一定会出现,我不担心赌场不出新模式。

二是btc大涨。btc20万的小目标会到的,但直接上去的可能性很小,需要一些借力,比如明年美股表现很好,市场热钱涌动,可能会获得更大助力。不过对我来说,希望涨一倍我就会先离场留下利润了。

三是股市的机会。其实股市的机会确实多,比如小米在币圈这么低迷的时候,一路从15涨到了50多;还有我没买的泡泡玛特一年10倍多,涨得毫无人性;还有像美股的拼多多,员工一两万,利润比京东、淘宝甚至抖音还高,股价却一直受限。所以我自己感觉是币圈的机会越来越少,我个人也花费了不少精力在股市,锻炼自己成为多面手,偶尔会在群里也分享一些。不过很多群友还在磨练meme技巧中,甚至下一个暴富机会——我相信会来。

祝每位看贴人都能币圈暴赚,成为巨鲸,在全球资产市场遨游!

Show more

0

0

111

297

51

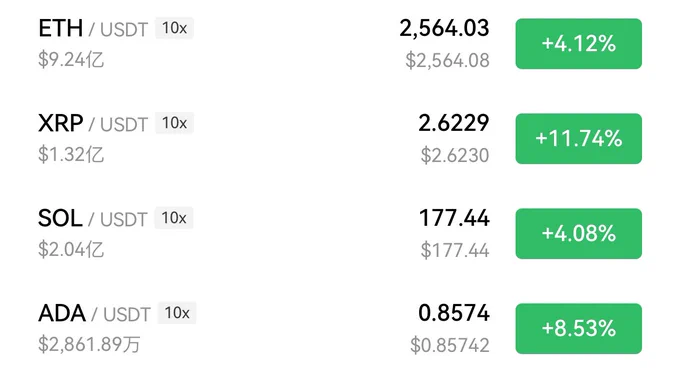

对比一下前几天的价格,真舒服啊,相继开始发力了,BTC稳住,ETH先暴力拉升,接着就是SOL XRP ADA这些主流强势币的机会,求稳可以买这些,激进的话就可以买这几个板块龙头…… https://t.co/qOyIuZqfyb

Show more

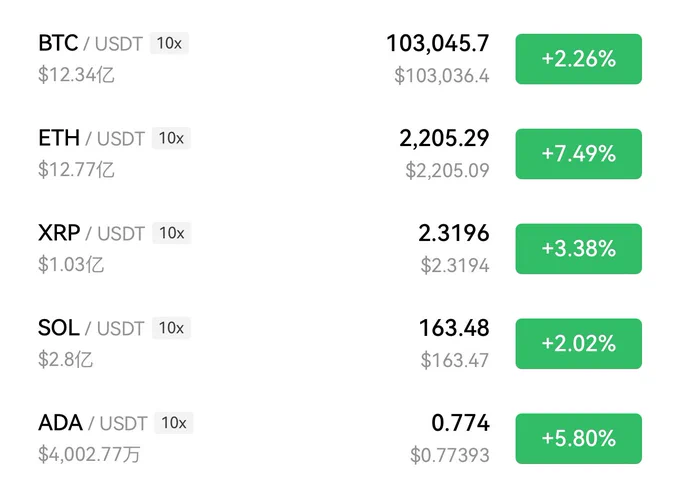

真的,有眼光的粉丝发现了这一事实,在74000底部的时候,只有我和子棋@BTC521 一直在布道,在看多,今天一切都回来了,市场永远属于敢于跟随趋势相信未来的人。 https://t.co/qM6XHCqP8u

Show more

0

0

5

3

0

现在看看这条推的价值你品你细品,对比五天前的价格上车的兄弟们就问你们麻没麻多了不说点赞,评论区空投驴

cz奶了五次了,大概率会上币安

0xa49fa5e8106e2d6d6a69e78df9b6a20aab9c4444

#DONKEY#

0

0

2

5

0

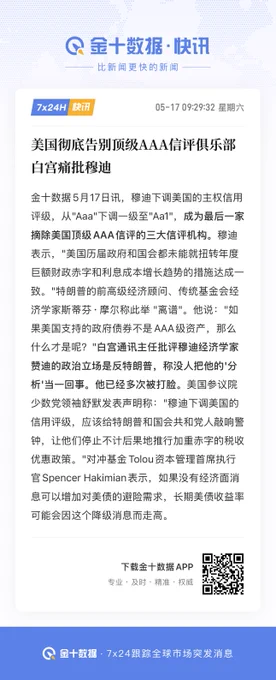

关于在美股繁荣之下的美国经济是否蕴藏危机,除了各种经济观察者的分析以外,昨天美股盘后著名评级机构穆迪也用下调评级表达了自己的看法。至此,美国集齐了被三大评级机构下调评级的龙珠,大概可以召唤经济危机的神龙了。这次下调的理由是美债持续上升、财政赤字扩大以及利息支出增加等因素。通俗来讲就是没钱,穷就是原罪。

关于评级下调的最微妙的联动性事件是捂胸最近老讲的“美丽大法案”没通过。而没通过的理由其实挺扯得,四名共和党的强硬派代表——众议员Chip Roy、Ralph Norman、Josh Brecheen 和 Andrew Clyde倒戈加入民主党阵营,投票反对共和党提出的议案。不了解美国近几年政治生态的同学乍一看可能会觉得奇怪,共和党怎么自己打自己,但其实这种事情出现蛮多次了。本质上是美国党争的进一步深化,也就是说美国不仅有民主党共和党的党争,两党内部也有不同的小团体利益。比如这次投票反对的四人就是共和党内的强硬派代表,隶属“自由核心小组”, 经常在财政政策和政府角色等问题上与党内主流意见相左。他们的强硬保守立场使他们在某些议题上更接近意识形态的纯粹性,而不是一味追随党派路线。因此,他们与共和党领导层在如何平衡税收改革、支出削减和赤字控制方面存在明显分歧。

虽然川皇号称三权合一,但其实就像他在野时可以控制MAGA派威胁共和党建制派不通过议案一样,现在也有小团体为了自身利益或更高要价而去唱反调。这种分歧不仅导致该法案被否决,也可能对共和党未来的立法议程产生深远影响。

当然,最终这个“美丽大法案”一定会通过,但前提是川普付出相应的赎买价格。

最令市场担忧的其实是会不会复刻2011年标普下调评级后美股大跌的场景。我的观点是短期内(比如下周)不会,虽然我已经喊危机甚至说拉高出货有一段时间了,但实际上这种结构性经济危机到底什么时候会爆发没人说得准,甚至川子鲍师傅也是在等待,比如说这会出来调整美联储决策框架,一杆子推到8月底9月初。明斯基时刻的到来就是不可预测,就像沙堆坍塌,所有人都知道会塌,但没有人具体知道哪一刻会塌。

对比一下前两次下调后的情况吧,

2011年,标普下调美国信用评级之后,道琼斯指数在8月8日下跌了634.76点(约5.55%),标普500指数当天跌超7%,10年期美债收益率大幅攀升16个基点,2年期美债收益率上行3个基点。

2023年8月1日惠誉降级的时候,市场反应比较温和,股指期货小幅下跌,国债收益率上升,恢复的也比较快。

这次下调最后综合影响应该是小于2011年高于2023年,介于前两次之间。2011年是首次下降,市场没有准备,而目前作为第三次市场其实已经疲了。目前VIX也印证了这个判断,2011年的时候VIX直接干到了48,而目前才17。而这一切可能也是美国政府或者美联储想要的,通过修改的数据,扭曲的市场解读一次次的对冲预期,最后想办法在市场没反应过来的时候就把针打了还不哭。

Show more

0

0

13

72

4

拿bonk对比可以理解

开盘前有的哥们甚至拿 $HYPE 来对比论证PE来看 pump 是严重低估

同样是收入

不同的tokenomics和团队条件下

意义就不一样了

Alon是大部分聪明人的写照

Jeff才是这市场上反而比较稀有的存在

Show more

0

0

2

8

2

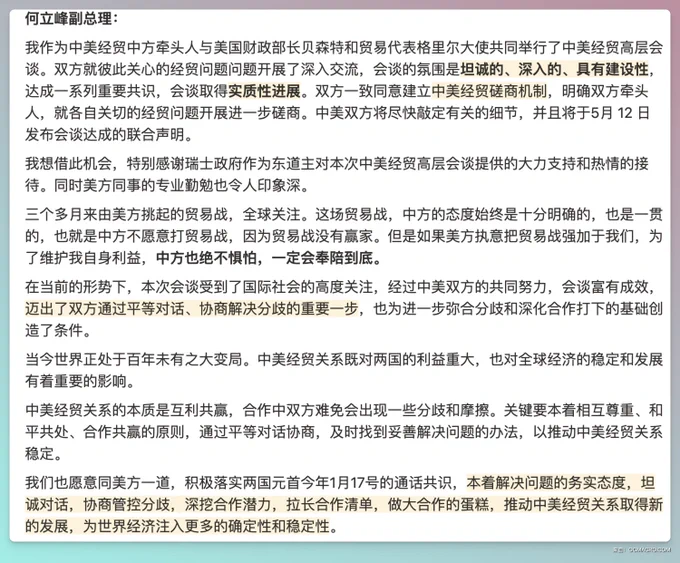

对比双方初步通稿,措辞都比较积极。

自上周以来的前瞻,包括快评和周末简报的情景分析,我一直都对这次谈判比较乐观,认为至少会有实质性“破冰”的成果。

从双方措辞和中方发布会的氛围看,甚至可能比我预期的还要乐观一点。 https://t.co/Bd5cRM33Gd

Show more

0

0

0

8

3

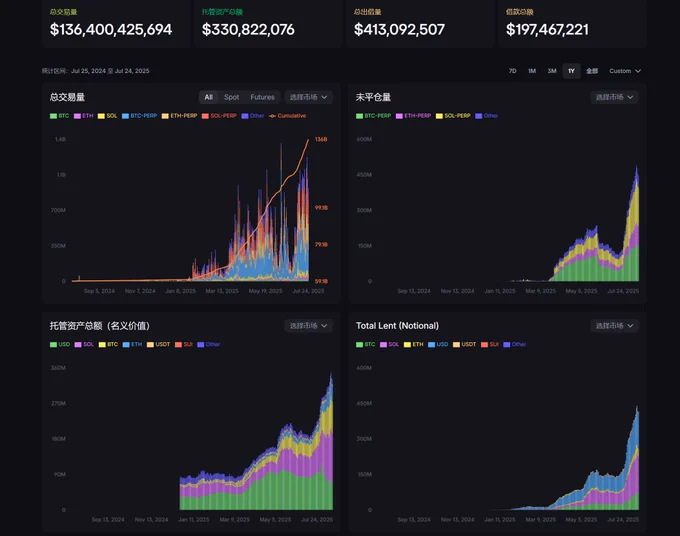

对比第一赛季结束的时候。不管是托管资产,交易量,还是持仓OI。都在飞速增长。

预计按这个增速,1B的TVL和OI在赛季结束前也不是不可能。

我认为,在1B的TVL和OI的基础下,在Infra足够的情况下,就能支撑一个爆发式增长。

这次做了一次先信资本了,因为第一季的积分成本是这季的一半甚至三分之一。成本领先的情况下,很难输的兄弟。

从目前CEX的三大板块来说,现货,合约,借贷,深度还有所欠缺,但是用下来感觉是符合绝大多数新手用户和欧美用户的审美的。

发币对于CEX和PERP DEX来说肯定不是终点,而是增长飞轮的开始。

纵观华人三大所BN,OKX,Bybit难以撼动

二线五大所

GATE

Bitget

Kucoin

MEXC

HTX

都是要么老派底蕴深厚,用户基数大,要么背后的老板足够有钱,比如MEXC和HTX。

有新的CEX要从这里杀出来,目前有且仅有可能的只有是BackPack了。

BNB市值FDV 1000亿

Hype市值FDV 420亿

抓住下一个龙2,十分之一或者二十分之一的币安或者Hype,就是史诗级的机遇。

Show more

Season 2, Week 3

New All-Time Highs:

‣ $6.9B total spot + perps volume

‣ $495M open interest

‣ $331M assets under custody

Show us your points 👇 https://t.co/o2JHjhfFT4

0

0

0

0

0

前几天实验的时候,就觉得 @Surf_Copilot 确实不错,切实解决了我很多的问题

所以忍不住就卷了一波,一直都是稳稳的前100名

也有幸获得了官方给的早期访问名额

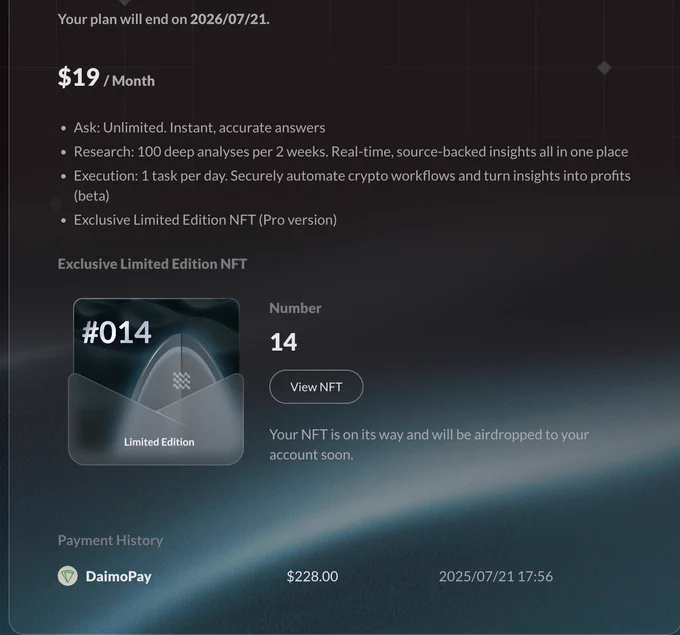

忍不住了,先冲了一个surf会员玩一下再说😊

原价包年要468U,现在大概只要一半了,228U即可买了

秉着宁愿“错杀”不能放过的原则先买了一个试试

➡️买会员的理由:

1、之前在app端的时候就体验过这个产品,并且我也多次发文,对于以盈利为核心目标的web3用户来说,确实很好用

简单来说:潜在产品带来价值远远大于 > 会员费用

2、这个NFT其实很奇怪,只是早鸟的一个权证么?我觉得哈:未来是否有可能有单独的代币空投、特殊权益等。官方只是目前还没发掘

我个人是14号,应该比较排名靠前了

3、@BuildOnCyber 给我的观感太好了,当时我就在上面赚钱了🫰

以上是一些买NFT和产品的相关内容,接下来说说买了会员之后的一些体验吧

看看是否物超所值

➡️产品新功能体验

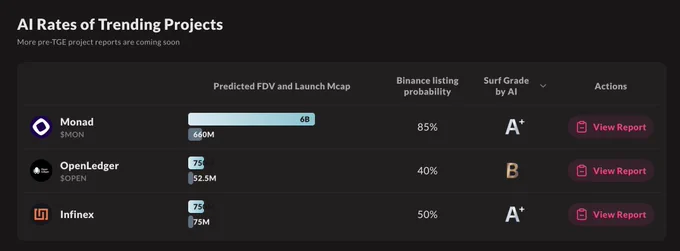

1、打开网站后第一反应就是去“Discorver发现”一波

Surf 目前在这里支持了三大优质项目的预测市值、上线币安概率和评级

不得不说,这个三大内容都是社区最需要的观点,可见Surf 是从社区出发,真的站在社区考虑的

这三个项目都是目前社区热度在第一梯队的项目

Monad、OpenLedger、Infinex三个,对于这三个项目没底的用户可以去看看相关评分报告

并且一定要仔细研读,目前市场上太多内容都是照本宣科的内容,对于用户来说

事情、新闻、某个报告的结论更加重要,而不是内容本身

我不关心是谁当币安的CEO,我只关心这个人当CEO之后能给币安(比如对于 $BNB 本身的价值、比如交易所增长等,交易所合规等)带来哪些积极的影响

Surf就很好的给到了结论本身,还是通过牛市、熊市、中性的各种角度分析了未来市值预期

对于一级投资人、撸毛人是否在开盘低估、高估等不同场景提供了参考

2、跟Surf AI对话体验

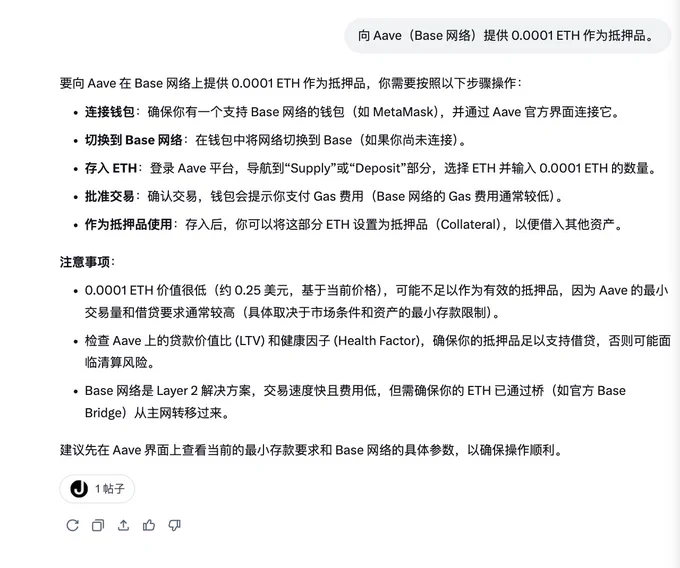

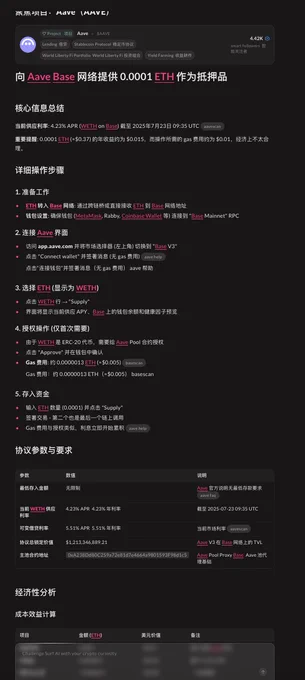

我是随意举例一个“向 Aave(Base 网络)提供 0.0001 ETH 作为抵押品”

Grok给我的回答和Surf给我回答,天差地别

两张图对比就能看出来:

Grok就给了我简单的操作和注意事项

而Surf从步骤拆解到协议收益数据,从经济性分析到相关建议,涵盖了更加丰富的细节和用户可能用得到的内容

尤其提到了:因为我质押金额太小,可能质押年化收益会低于成本支出

➡️我有一种错觉,我已经成了Web3的钢铁侠。而Surf就是总是站在我角度,不仅给我最佳建议,而且还能帮我想到我想不到的问题的贾维斯

Surf:Web3最佳助手(管家)或者叫Web3的贾维斯

我的操作让我突然想起那句贾维斯经典台词:“Sir,我认为您应该立刻停止这项危险的活动”

💡提醒

1、现在前7000名都可以优先体验了,大家可以去试试

2、虽然目前ChatGPT、Grok都是大家常用的辅助工具,但是从专业度上来说,跟Web3匹配度来说,跟Surf这种专为Web3而生的产品仍旧有不少的差距

尤其对于Web3用户来说,大家应该将对AI的要求应该从单纯的辅助工具 ➡️ 质量更好、可配合场景更多、信息更加准确去升级

3、最后还是说点期待:期待发现中能上线更多的项目评分,我的“大刀”已经饥渴难耐,毕竟我同时在跟几十个亟待TGE的项目,哈哈哈

期待Surf未来也能以实操的方式帮助Web3用户,比如我喊一句::嘿,Surf,请帮我在币安买一点 $Cyber ,他会回应好的“,跟我确定数量、买入方式等细节后,自动打开交易所买入

如果未来,Surf成长为Web3的贾维斯,别忘了这个称呼,是我起的🤣我很期待

Show more

0

0

2

4

0

美国竟然同意川普9.3前后访华了!

也就是拉扯了一个多月的“矮化”规格之争

又以美国的让步而告终

川普对于万国来朝, 跟着一帮非洲大哥来恭喜中国二战胜利, 是啥心情呢?

牺牲太大了

还有更重磅的, 在此期间, 中国会安排川普和普京会谈。。

大有齐桓公调解晋楚争霸之势

习老大爽透了!

Show more

0

0

0

1

1

5天前这条内容的含金量持续上升!

那个时候作为bsc玩家的我还处于混乱之中,左边是SOL速通100M,右边是bsc的持续平稳没有造富效应,直到我看见了驴哥cz的一条推文,后来的你们都知道了 😃

先说重点! #donkey# 虽然给我洗走了一大半的筹码,但看到它能有如此表现我也非常开心!因为驴比起 $TST #MUBARAK# 来说,如果是meme的话驴的概念才更容易传播,驴的诞生是占尽了天时地利人和!因为在驴诞生之前有两个概念已经成为驴前进道路上的试金石

#mubarak# 是一个事件诞生的产物, $tst 是测试币(也算是对市场的一个测试),但后续的表现这两个效果都一般,可能是市场对于前两个meme的共识并不大,在meme的世界中传播性和动物系才比较符合这个易传播特性,而今天的 $donkey 才是主角!

这让我心中自然形成了一个鲜明的对比:

一个是科技狂人马斯克

一个是加密皇帝赵大驴

马斯克的狗——cz的驴

加密货币已经成为主流资产的同时各个大佬会有意无意的对自己喜欢的meme进行扶持。

在很多国家驴是代表祥瑞的一种动物驴起源于距今大约400多万年前,最早是在非洲大陆东北部出现,有文字记载的养驴历史,在大约5000年前,远超于狗狗!

如果说币安和中东大佬合作、被吉尔吉斯斯坦将 $BNB 纳入国家战略储备是币安全球化布局的蓝图!

那么我说接下来说的币安这套组合拳不可分割的一部分就是meme:

我记得驴哥很久之前就说过一句话,未来的dex可能会替代cex,币安貌似也是根据这个战略布局在一步步往前走!

alpha积分=增加用户链上交易频率

bnb各种激励=给钻石手奖励

币安钱包=0手续费

1亿美金扶持=以后可能让很多项目方以meme的形式来发币,让meme再次伟大!

币安alpha积分➕bnb空投➕币安钱包0手续费交易➕一亿美金的长期扶持计划!这么多的东西已经名牌打出来了你竟然还不相信BSC?甚至我昨天说了一个不负责任的预测时候很多人说我喝了假酒、还没睡醒😂

只要你仔细观察就会发现币安这么做的最终目标是什么?那一定是bnb和币安链上meme的崛起和币圈主导地位的遥遥领先!

最后不想吹嘘自己了,只想说一声告诉所有人不管是kol、vc、散户,只要你持续深耕就一定能拿得到结果!

Show more

0

0

30

46

7

我们做过对比,加上关税后的美工价格正好是美国本地供应商的报价,但是这些全都是华人供应商报价,老美供应商更高一些.

即使这样,能做的只有少数常规的,稍微复杂一些的都做不了,时间拉长到15个工作日.

我们现在对加急案子,都是说服客户灵活处理,不要限制死,能用替代方案救急保证他顺利开展为前提,怕就怕遇到的是设计公司,他们跟客户签死了合同,参展商要是不配合坚持按合同办事,那就真的头疼😅

Show more

0

0

0

0

0

我什么收回对 $ETH 的不尊重,也会降低对SOL的预期,主流币种大狗庄的反向操作惊为天人!

狗哥我是交易大垃圾,听完狗庄朋友的深度解读,不明觉厉!

我以我的理解,尝试换一种文风写一下,大家且看且嘲笑:

曾几何时我也是一个以太坊的忠实持仓用户,我当初卖房抄底比特币的时候,也额外配置了以太坊,但主要仓位还是比特币

当时我的韭菜思维告诉我,两万美金的比特币,我等了四年的减半行情,我不重仓我是傻逼!(就此打住……)

此时以太坊的庄家会怎么想?他应该怎么操作才会利益最大化?

说实话,当朋友打断我的时候我也懵了一下

我说,如果我是以太坊庄家,我也应该多买点比特币????

他说对,拿什么买???

我当时鸡皮疙瘩起来了,支支吾吾的说:“争取卖更多以太坊持有更多比特币?”

他又问,那你应该怎么达到这个目的?

我鸡皮疙瘩又起来了,半信半疑的问:我卖尽可能多的ETH,让大家尽可能的把币锁起来?

他又问,所以你现在明白,以太坊为什么整个牛市都不涨了吧?

我说,以太坊的大庄们在3000的以太坊面前,明显先把ETH和BTC的交易对吃透,先让大家把手头上的ETH锁住流动性,然后吃4-5倍的比特币涨幅,再把以太坊买回来,可是,万一以太坊跟涨怎么办?

他又问,所以如果想要买回来更多以太坊应该做什么?

我答:尽可能地让大家对以太坊失去信心?然后买沾满人血🩸的筹码?

他略带嘲笑的说:没错,你觉得这轮牛市下,以太坊的大庄们,真的如他们所说没赚到钱么?满手的比特币盈利后,买什么?V神真的不会做品牌危机公关么?非要顶峰卖币?以太坊基金会非要带着大家砸盘?你去看以太坊上的各类defi协议的锁仓量有任何波澜么?

我略带怀疑的问,难不成是买以太坊?

他又把酒杯放下,接着说,每一个资产的爆拉都需要配合合约来进行,当用户觉得比特币涨,以太坊也要涨的时候,就是最好的换仓时机,用散户的钱做燃料,去买更多比特币,等散户对以太坊失去信息,再带领老钱们抄底,2100的以太坊是真的白菜价,你不买,全世界有的是公司会抄,华尔街资金和中国大庄们,一个安心过年,一个借机抄底,在春节前后心照不宣的各收一些。

然后中间验盘,拉一拉看看阻力,等一个合适的时机…… 只要涨了 那些骂以太坊的就不吱声了。

我似懂非懂的点点头,继续问道:

那SOL呢?

是不是今年一定可以突破1000美金?市值暴涨到3000亿美金市值?

我这个哥们正喝酒呢,噗嗤一下笑喷出来了

问了我一个问题

全世界人民都在用手中的币换SOL打狗尝试暴富,连美国总统都发币了,sol都没有突破300美金,你觉得是为什么?如果你是SOL的庄家,20美金成本,你会怎么做?

我说,这次我学会了,在流动性最高的时候出货!

他追问到,什么是流动性最高的时候?

我说大家都在玩的时候?

他又追问,什么他妈的是流动性最高的时候?

我说Meme季啊!大家都买SOL打狗啊

他又追问,什么他妈的叫他妈的流动性最高的时候?

我急了,大声喊出,流动性最高的时候就是川普他和他老婆库库发币,全世界人民都在卖出手中的以太坊和U去买SOL的时候,SOL的庄家出货,赚得盆满钵满……

他说,现在,谁亏了?谁赚了?

我说,接下来快要买以太坊了

他说好了,今天就说这些,改天再来你家吃饭,

他开着他的大劳走了,目送他走远,我在原地愣了十分钟,低头看了看自己手机,翻了翻交易所,在川普发币前后,自己傻逼呵呵的把拿了一个牛熊的稳定币之以太坊换到了均价250的满手SOL

我和他都有美好的未来

他有他的劳 斯莱斯

我有我的劳 动最光荣

Show more

0

0

126

550

104

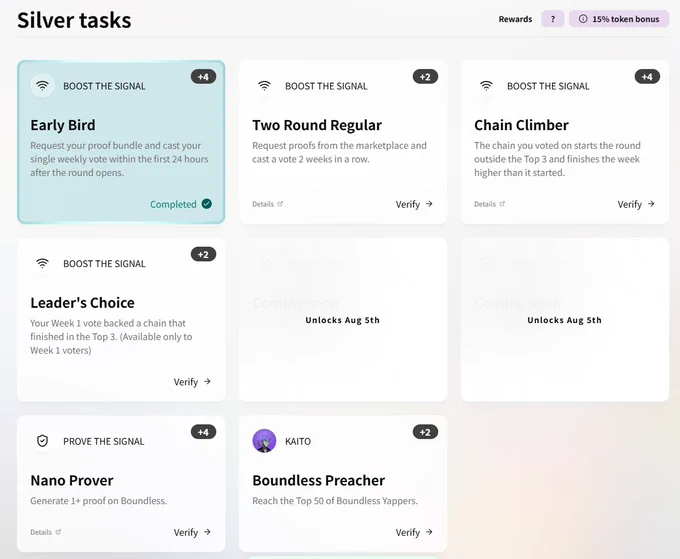

树莓 @boundless_xyz 的白银任务指南

前言,本周任务必须要花费0.002E才能完成,因为目前公布的任务里,四个任务均为付费绑定任务

每个任务教程如下

1. boost the signal(+4):这个教程仍然需要花费0.002E入场,并且投票。投票的话,投最高的base就行了。✅

2. two round regular(+2):这个是要求两周都花费0.002E并进行投票。成本接近15U。❌

但是这里会有个点是,如果你青铜任务已经付费了,这里再付费一次,其实是可以立马完成这2分任务的。

3. chain climber(+4):投票时,你选择的链开始是排在前三之外的,但是结束的时候排名上升了,可以获取这4分。✅

4. leader's choice(+2):第一周投票里,投了前三的链。这个仅限第一周投过票的✅

5. nano prover(+4):在boundless 上生成1个证明❌

这个要跑脚本,要抢单。困难较高,如果有能力的,可以做

6. boundless preacher(+2):boundless前50个yapper,难度较高,放弃。❌

任务7和任务8还未解锁

具体策略如下,大家自做对比

1. 第一周一分钱没花的:做任务1,赌任务3和任务7和8不花钱。

- 交0.002E的入场费,做任务1

- 投票赌排名上升,做任务2。个人建议投票ripple。因为规则是,只要结束时排名上升,那么就能拿这4分。所以投垫底票,胜率是更高的。即使不投垫底票,你也可以投票差少的。比如ripple和world之间只差几十票这种,赌能超过前一名

- 8月5日以后做任务7和8,赌这俩任务不花钱。赌失败,就花钱做任务2

2. 第一周已经花钱了的:做任务1,任务4,赌任务378

- 第一周交了钱的,复制捐款哈希,可以同样完成任务1

- 第一周交了钱投了票的,大概率也可以顺利完成任务4

- 赌任务3逻辑,和上述一致

3. 有机器的,可以跑测试网接到单的:做任务1和任务4,赌任务378

最终总结

任务1的捐款是绕不开的

任务3的投票是需要赌的,最好赌票差小的,或者赌最后几名

任务7和8目前没开,也可以等8月5日之后赌它难度小。否则只能再交一笔钱拿额外的2分

Show more

0

0

28

71

15

拜登确诊前列腺癌,理论生存期在3-5年,非常遗憾!

对于川普来说,今后的任何甩锅行为都将受到大众舆论同情倾向的声讨,因此白宫基本上从舆论口上失去了一个指责对象。

拜登竞选前后的反差以及最终的卸任,其实还是让我很佩服这个老头子的,曾经看到过拜登年轻时的演讲,真心佩服!

大致猜测一下...

今后所有的经济问题和负面新闻,白宫应该都只能把锅往鲍威尔身上甩了...

Show more

0

0

1

3

0

一图看懂全球前20家上市公司BTC持仓分布图

目前微策略持仓553555枚,

占BTC总量2.636%,成本价格68459美金。

如果比特币价格出现暴跌,微策略会被破产清算吗?

先说结论是:理论上存在可能,但实际概率极低。

公司杠杆不高、债务期限长,短期偿债压力小。只有比特币长期极度低迷才会引发财务危机,而这种情况概率很低。

创始人Michael Saylor掌握46.8%投票权,可避免优先股提前赎回,确保公司运营方向稳定。

01、微策略的比特币持仓与策略

MicroStrategy(现更名为Strategy)已经从一家传统的软件公司转型为全球最大的比特币持有企业。

截至2025年4月27日,公司共持有约553,555枚比特币,总成本约为379亿美元,平均购入成本约68,459美元/枚。按当前价格计算,这些比特币的市值约为525亿美元。

MicroStrategy的比特币投资是通过发行债券和增发股票融资实现的。其管理层(以联合创始人Michael Saylor为代表)将比特币视为公司的主要储备资产,不断通过外部融资购买更多比特币,而不是依赖自身业务的现金流。

MicroStrategy主要通过以下四种途径筹集资金购买比特币:

🔺使用自有资金购买。

这不是主要的资金来源,微策略一共大概使用了不超过5亿美元资金购买比特币。

🔺发行可转换优先债券(Convertible Senior Notes)

为了购买更多比特币,MicroStrategy开始采用发行可转债的方式融资。可转换优先债券是一种金融工具,允许投资者在特定条件下将债券转换为公司股票。

这种债券的特点是利率较低,甚至为零,同时设定高于当前股价的转换价格。投资者之所以愿意购买此类债券,主要因为其提供了下行保护(即债券到期可收回本金和利息)以及在股价上涨时的潜在收益。MicroStrategy发行的几期可转债利率在0%-0.75%之间居多,说明投资者实际对MSTR的股价上涨有信心,寄希望于债券转换为股票以赚取更多收益。

🔺发行优先担保债券(Senior Secured Notes)

除了可转换优先债券,MicroStrategy还发行过一次4.89亿美元2028年到期6.125%利率的优先担保债券。优先担保债券是一种有抵押的债券,风险比可转换优先债券更低,但这类债券只有固定利息收益。MicroStrategy发行的这一批优先担保债券,已经选择提前还款。

🔺市价股票发行(At-the-Market Equity Offerings)

MicroStrategy通过市价股票发行(ATM)的方式增发股票融资购买比特币。这种方式不产生债务,但会稀释现有股东权益。然而,现有股东同意这种增发方式的原因在于公司提出了一个新的指标——BTC Yield(比特币收益率),即每股比特币收益,计算方式为比特币持有量与稀释后总股本的比值。

在行情上升阶段,通过增发股票融资购买比特币,虽然股东的持股比例会降低,但每股的比特币含量会增加。总体而言,股东持有的比特币总量可能还会增加。例如,2024年MicroStrategy的BTC Yield达到了74.3%,意味着每股的比特币数量增加了74.3%。而截至2024年8月2日,MicroStrategy的BTC Yield为12.2%。公司计划在未来三年内将BTC Yield的目标设定在每年4%到8%之间。

02、关键财务数据分析

🔺比特币持仓与估值

截至2025年4月27日,MicroStrategy持有的比特币账面价值约为379亿美元(计提减值后),按市场价格计算约为525亿美元。

由于公司采用的会计准则,如果比特币价格跌至3万美元以下,公司将不得不进一步计提减值,这可能会加剧股价压力。

🔺债务水平

MicroStrategy目前的总债务约为72.6亿美元,主要是可转换债券,票息较低,部分甚至为0%。

其中:

2025年12月到期:6.5亿美元,票息0.75%

2027年2月到期:10.5亿美元,票息0%

2029年12月到期:30亿美元,票息0%

由于部分可转换债券的转换价格低于当前股价,这些债券更可能被转换为股票,而不是要求现金偿付,因此短期债务风险较低。

但如果未来比特币价格持续低迷,MicroStrategy的股价跌破转换价格,债券持有人可能会要求现金偿付,这将增加公司的现金流压力。

🔺现金流与流动性

2024年,公司运营业务的现金流净流出5300万美元,仅有4680万美元现金储备,这意味着MicroStrategy几乎没有任何现金缓冲。

2024年底,公司通过增发股票融资151亿美元,但如果股价下跌,公司未来的融资能力可能受到影响。

2025年,公司还额外发行了一批10%股息率(之前预计8%)的优先股,说明融资成本已经开始上升。

🔺盈利能力

公司本身的软件业务收入增长停滞,2024年软件收入同比下降6.09%,全年软件业务仅贡献约1.21亿美元营收。

公司依靠比特币投资带来的账面收益,但由于减值规则影响,财报利润波动较大,无法形成稳定盈利模式。

未来,如果比特币价格不持续上涨,公司可能会长期处于亏损状态,进一步增加融资压力。

🔺股价走势与比特币的相关性

过去几年,MicroStrategy的股价与比特币价格的相关性达到了0.7~0.8,几乎成为一个比特币杠杆ETF。

2024年底,比特币创下历史新高(接近10万美元),MicroStrategy股价也一度飙升至500美元以上。但随后比特币回调,公司股价在短时间内暴跌50%。

由于公司持有比特币的杠杆效应,MicroStrategy的股价波动往往大于比特币本身。例如,比特币2025年初下跌40%,MicroStrategy股价跌幅超过55%。

目前市场对MicroStrategy的估值通常高于其持有比特币的净值,部分投资者愿意支付溢价来通过MSTR间接投资比特币。但如果比特币价格下跌,这种溢价可能会消失,甚至出现低于净值交易的情况。

🔺破产或财务危机的可能性

短期来看,MicroStrategy仍然具备较强的偿债能力,但如果比特币进入长期熊市,可能会引发财务困境。

资产 vs. 负债比:目前公司持有525亿美元的比特币,远高于72.6亿美元的债务,短期偿债压力较小。但如果比特币价格跌至1.2万~1.5万美元,公司的比特币资产将低于债务总额,此时可能出现技术性破产。

债务到期风险:2025年6.5亿美元的债务可能会通过股权转换解决,但2027~2029年将有超过40亿美元债务到期。如果届时比特币仍处于低位,MicroStrategy可能难以通过增发股票或新发债务进行再融资,可能需要出售比特币偿债。

管理层立场:Michael Saylor控制46.8%投票权,可以阻止公司出售比特币或改变战略。但如果比特币价格跌破某个临界点,公司可能被迫采取紧急措施,包括出售部分比特币、重组债务,甚至考虑破产保护。

这种长期的转换债务的好处是:

-MSTR 在短期内没有债务清偿压力,有足够的时间等待其 “比特币战略” 发挥作用。

-由于可转换债务的行使价格存在溢价,能够避免立即稀释股东股份。当可转换债务到期时,如果比特币价格上涨至行使价格,MSTR 就必须发行股票,但由于行使价格较高,股东股份受到的稀释效应有限。相反,如果比特币价格低于行使价格,MSTR 只需按较低的比特币价格来偿还债务,这相当于,MSTR 偿还的比特币数量比最初用债务买来的要少。

-MSTR 通常会保持一个相对保守的杠杆水平,约为比特币净资产的 30%,并在需要时灵活调整股本和债务来保持杠杆比例合理,并抓住更多的筹资机会。

比如,在 2022 年 12 月时,比特币价格暴跌到 17000 美元 / 枚,MSTR 的杠杆比率飙升到 1 左右。为了降低杠杆,MSTR 开始增加发行股票来筹集资金,继续购买比特币。反之,当比特币价格上涨,杠杆比率低于 30% 时,MSTR 就会利用这个机会发行更多的可转换债务。

不过,MSTR 的杠杆策略也面临着高杠杆、债务到期、市场波动等风险,如果比特币崩盘,MSTR 可能无法通过股市筹集足够的资金来偿还到期债务,也可能面临必须发行更多股票的情况,导致现有股东的股权被稀释。

最后我们看得出来,许多上市公司已经完全认可了 BTC的价值存储功能及股价提振作用,纷纷加入了这场“BTC战略储备竞赛”。

结语:买入BTC还是错失BTC?这是个问题。

如今跨过 10 万美元的大关,比特币的下一步将会是挑战黄金的地位。

各国央行是黄金最核心的买家之一,接连不断的国际政治黑天鹅,动荡的地区局势,推动了黄金的需求。

2022 - 2023 年全球央行连续两年净买入黄金均超 1,100 吨,是最近三年国际黄金市场最大的买家,是这轮金价上涨最主要的推动者。

细分来看,欧美国家是黄金的净卖出方,新兴国家是净买入方,中国等新兴央行,为了降低对美元体系的依赖,增持黄金、减持美债。去美元化的趋势,正在重塑全球储备资产的版图。

对比黄金,比特币在文化共识与市值方面存在劣势,但也有其独特优势。

与黄金相比,比特币的供应更加透明和可预期,永远不会超过 2,100 万枚。2024 年减半后,每日新增比特币将降至 450 枚,年通胀率仅为 0.8%。相比之下,黄金的年产量仍在 3,500 吨左右,相当于 2 - 3% 的通胀率。

比特币的数字特性让它在跨境转移和储存管理上具有显著优势,不需要专门的金库,不需要复杂的运输,一个冷钱包就能存储数十亿美元的资产,这在地缘政治紧张时期显得尤为重要。比特币不属于任何国家,不受单一政府控制,转移方便,供应透明,这些特性让它成为理想的储备资产补充。

在特朗普获胜当周,贝莱德旗下的比特币 ETF - iShares(IBIT)总资产规模达到 343 亿美元,已经超过旗下黄金信托基金(IAU),要知道黄金 ETF 已经有 20 年的历史。

假如,特朗普真的履行承诺,将比特币作为美国的战略储备,这个信号的意义将远超其实际购买的数量。我们熟悉的金融体系格局都将被改写。就像当年美元与黄金挂钩,美国的态度直接决定了整个布雷顿森林体系的命运。

如今,美国对比特币的态度同样可能引发一场储备资产的范式转移。

我们已经看到一些初步迹象,萨尔瓦多率先将比特币纳入法定货币,虽然体量很小,但开创了先例;一些主权财富基金也在悄悄布局比特币投资,比如新加坡主权基金淡马锡就投资了多家加密货币相关企业;不丹自 2021 年以来积极开采比特币……

如果更多国家开始将比特币纳入储备资产配置,即使只配置 1 - 5% 的比例,对比特币的需求也将产生质的飞跃。要知道,全球外汇储备规模超过 12 万亿美元。

机构投资者通过 ETF 持续吸纳市场流动性,长期持有者不断增加,交易所流通量持续下降,上市公司囤积比特币,如果再叠加主权储备需求,比特币的稀缺性溢价将被推向一个全新的高度。

真若如此,只有 2,100 万枚的比特币,注定不够买了。所以作为散户而言,定投BTC也许是最好的选择。

Show more

0

0

0

2

0

恭喜Soon @soon_svm 上币安的alpha!

简单讨论下:

1.soon的格局还是很大的,几乎大部分做活动的人都领到了不小数量的代币(盘前0.4刀,撒的福利很大)

2.同赛道里,Solayer开盘涨了很多,横向对比,soon应该也不会差。

3. https://t.co/cbMGhwWdIf +svm ,叙事不错。像这种既有社区基础、技术、实际产品的代币目前只上了alpha,期待后面上现货或者合约。

最后:大家的成本摆在那里,希望二级会有不错的表现!

Show more

0

0

0

0

0

起床后各个加了 Jager LP的钱包收了一圈菜,老农民的记忆回来了(热泪盈眶ing)。

这个钱包睡前实测价值1.5万的LP(Jager+bnb),11小时挖出来6300刀的 $Jager ,回本应该没啥悬念了。

对比了一下现在LP池子的数据,总量昨晚发推恐慌时期的1.44M暴涨到了3.44M,看来在年化错误被修正后昨晚有不少大户冲进去了。所以昨天 $Jager 币价也来了个V反,从11M拉回到了25M,应该就是那会冲2池的人买起来的。

当时35000的年化一天就回本,真-defi 有经验的农民都知道这意味着啥,现在年化还有18000左右,一天回本50%。

感觉昨天那次恐慌考验后没直接死亡螺旋 $Jager 存活下去的几率大了很多,毕竟现在池子里已经3.5M了,而且绝大部分14天出不去。

至于要不要买币冲2池,我没法给明确的建议,因为现在就是动态博弈时间,理论上越早进2池越快回本,而回本周期与后续多少人会进/多少人挖提卖有关。

好的情况是陆陆续续开始有人进二池,币价又V,当前挖矿的人期待上涨减少抛压,这样你好我好大家好。

坏的剧本是没人入场币价下跌,当前两天回本变成3天,5天,更长。

Defi老玩家都知道以上两种剧本是玩2池的常态,所以大家要有心理准备,不要回头觉得风险提示不够。

但Jager好的地方在于它这个2池只挖7天,后续就全流通进入纯meme形态,不会是无限制的产生抛压。这也是我一直跟踪Jager,并对它感兴趣的重要原因。

Defi-meme,这是个全新的概念和玩法,所以即便昨晚我现货仓位被洗掉了,我也打算一路跟着看下去,看看这玩意儿最终能走成啥样。

有小伙伴跟我说了个思路:mexc可以jager合约,这样的话就可以开空套保lp金额挖矿了,可以做到接近无损(有一点费率成本),但是试了目前只能开500u。

这时候哪个二线所上个jager合约就好了,jager lp挖矿阶段还是有挺强的套保需求的,应该可以有办不错的交易量赚手续费。

Show more

0

0

31

50

8