Search results for 满朝文武献才艺

People

Not Found

Tweets including 满朝文武献才艺

我个人是从来不介意通过互动来蹭流量的,甚至我还支持这种行为!

X上的流量怎么蹭?怎么正确的蹭?

1. 内容质量必须好,这是基础,虽然很多新账号非常努力的输出有价值的信息,但依旧没人看,这主要是因为缺乏一个高流量节点给他转发。

所以内容好,并不一定有流量,但内容质量差,必然不会有流量;

因此,专心做你的内容,并时不时的在自己满意的推文中@你中意的高流量账号,剩下的交给时间;

2. 互动要真诚,很多人习惯性的去大佬推文下留言,但评论的内容往往是简单的感叹句,就算人家想跟你互动,都不知道怎么回复。

因此最好的方法是,认真阅读大佬的文章,并尝试提出一个有建设性的问题,这样才能获得流量节点的注意,交互的意义不仅仅是混脸熟,而是当一个大佬(流量节点)与你进行了交互后,你的高质量内容就有可能出现在他的时间线中,从而增加你被选中的概率;

3. 不要尝试通过攻击其他人来蹭流量;

X上的用户群体都是明显带有各自倾向的,一旦你通过攻击的方式蹭到了流量和大量关注,随之而来的就是自身账号属性的偏移;

举个例子,有人通过骂“小明”来获取流量,当你成功新增100小明黑子粉丝的同时,就大概率永久损失了另外100个支持小明粉丝的潜在关注,说白了,通过这种方式蹭流量和关注是速度最快的,但每一次类似的操作都会带来账号上限的永久降低;

4. 坚信“是金子总会发光”的道理,我最初从TradingView转战推特时,推文的平均流量在500人次左右,这种状态持续了差不多3个月…

但我没有去骂人、也没有求互关,更没有刷粉撑门面,我做的只有一件事,学习新的东西,用费曼学习法讲给大家听,把一些晦涩的市场信息用小白能听懂的方式复述出来,在这个过程中,我一直在成长,直到推文的内容质量开始明显提高,并逐渐获得了大佬们的转发与互动…

时至今日,我依然在坚持这样的自我迭代循环,有粉丝问一个我从没听过的市场词语是什么意思?我就会去先问grok,然后再通过Gork给出的链接看一遍对应的解释,直到我自己开始明白这些东西的内在逻辑或含义,就会开始写推文进行回复;

写回复推文的同时,我不仅仅是在回答问题,更多的是在做自己先前学习内容的总结报告,当我的推文写完后,我也算是初步了解了这些新概念的含义,并可以用小白的语言去进行解释了;

这就是很多人说的,在社交媒体中获得他人的青睐,你并不需要比所有人强百倍,你只需要比90%的人强10%就够了;

因为只有适当的认知领先,才能做到与绝大多数人的同频,领先太多,太过专业,那么你注定成为我的学习对象,而不是90%的人的关注对象…也就自然没有什么流量…

所以说,蹭流量这件事,本身并没有什么意义,关键在于你如何看待流量,如果你把流量当作变现的工具,那么你是不会有耐心去做那些短期毫无意义或正反馈的事情的;

只有把“解决他人问题”作为在推特输出的核心目的,才有可能获得真正的流量;

这个世界上有太多东西是越求越不可得的!

交易如此,账号运营也是一样;

当你不想急着一笔交易回本时,操作才会开始盈利;

当你不急着增加账号数据好去变现时,账号的数据自然就会变好,甚至说,有些钱会自己找上门来。

这个话题就讲到这了…

你学会蹭蹭了吗?

Show more

0

0

0

1

0

【我们到底在Build什么?你能从火币得到什么?】

先说昨日的2个大事:

💙季度一用户增长116%,净入金增长210%

💙销毁 $HTX 1900万多美金,累计1.14亿美金

1⃣ 看到的是战略布局,看懂的是投资指南

在行情判断和投资密码这个赛道上,是火币一直是王者:全行业最早建设全面内容生态的交易所、最强投研天团、行业最强大脑 @justinsuntron

(虽然孙哥很谦虚,但是我自己老板就是最优秀的)

所以,每一个战略的背后都是对行情的深入分析,目的都是为了帮大部分用户最稳妥地赚钱。

敏感的火伴肯定发现,季度1,我们在大力打造最有竞争力的理财产品,提供行业最优APY,尤其是主流币和稳定币:BTC 10%,USDD 20%,XCN 20%,USDT 10%, ETH 10% ......

之所以这么做,是希望大部分用户把主要资金投入到优质稳健资产中,高息还保本。

结果,季度1,火币的高息理财,让很多人躲过了几轮大瀑布,你就说cool不cool!

感谢用户的信任和支持,给我们带来116%的用户增长和210%的净入金增长。这是一个双赢的战略,未来,我们继续双向奔赴💙

2️⃣ HTX DAO新玩法:你有才吗?我们有财!

最近,我们的用户治理开启了一个3赢模式,

只要能满足:推广Web3 文化+增加 @HTX_DAO 的曝光和代币持仓人数,我们就给钱支持!

方式不限,让你的想象力、创造力和执行力起飞吧!

这是我们经过一年探索后的新突破,DAO自治,不是持有者提建议DAO委员会来治,而是所有人一起为DAO的成熟和繁荣贡献力量,参与到建设里,拿分红!

这个认知的突破,得益于 @0x99DaDa 尖锐地发现了我们过去治理的弊病,也得益于过去一年所有参建设的人给我们的知识和经验的积累。

感恩所有过去一年支持HTX DAO工作的人:

第一届委员: @HuobiXjb13 @0xMoon6626 @Andy_dogecoin @o16868888 @yushuiming @Lucas_Mblock

第二届委员: @0x99DaDa @MEJ50749 @FrankFika @web3454354 @yuSylvia818584

还有很多用户和、火伴、社区,我们未来会在HTX DAO官网上线一个荣誉墙,一起共筑荣光💙💗

HTX DAO最最最值得一提的,是近期上线了2个治理新功能:社区论坛+持仓投票。

论坛为灵感和想法提供土壤,投票迈出了代币治理重要的一步。虽然这两个功能才刚起步,还在咿呀学步,但未来可期!谁有本事把这2个功能用好,谁就能得到丰厚的建设奖励!

总之:你有才,我有财,web3需要你我共同发cai!

我在HTX DAO等你💙❤️

Show more

0

0

25

34

3

酒店全满房,游客电话求助文旅局,最后住进局长家!

这个文旅局长充满人情味啊~ https://t.co/0fCO7RDaQC

0

0

7

12

3

好文👇

你不必强行融入任何人

你不必成为一个全知全能的人

你不必成为一个 360 度的成功者

你不必日夜奋战,直到荣誉勋章满身

https://t.co/K1EunNT1H0

0

0

0

1

0

🚨【快速投票】推文变现新方式,你会用吗?

(抽奖5位用户瓜分100 U给优质评论)

❓ 问题:如果有一个平台能让你通过发推文直接赚收益,且满足:

✔️ 按推文真实流量/互动付费(非粉丝量)

✔️ 收益快速到账(如每日结算)

✔️ 无需成为大V或加入小圈子

📊 你会?

🔘 ✅ 愿意,立刻想尝试!

🔘 🤔 观望,先看看别人效果

🔘 ❌ 不愿意,不信任这类平台

🔘 💡 有其他建议(评论区详说)

💬 评论区开放补充(如“希望增加__功能”或“担心__问题”),抽5位优质回复用户(需要关注 @KoegenAI 和 @amyincrypto )瓜分100U! 36小时 ⏰

Show more

0

0

0

0

0

两天没发推文了

因为看着行情觉得有点乏味

这两天其实也是自己在思考这个问题

结果今天就刚好刷到了陈剑老师发

已经越来越不满足只当个kol

因为觉得“无聊”

至于能做什么应该做什么

都在思考中。

选择是件很重要的事

选择大于努力一点也没错

未来的路还需要探索

不该急着做任何决定

但是我其实是个很信命的人

尽人事听天命是我一直的理念

相信只要做好自己

命运会把我引导到该走的路上

Show more

最近不少人在聊KOL加入项目方“上岸”的事,因为我平时参与支持了不少项目,也帮忙推了一些朋友加入项目方,所以站到我的视角和经验分享一些加入项目方的保姆级教程,以及存在的利与弊。

首先要知道的是,加入项目方的本质依然是打工,项目本身融了多少钱,币价涨多高,其实跟你都没有什么直接关系,毕竟你的直接收益依然是工资,当然一些极个别情况会让你赚到可观的钱,下文中我会讲到,所以很多人会误以为加入项目方就成为发币集团的一员,项目上了币安就财富自由,这都是人家老板的事,和你一打工的根本沾不上边。

其次加入项目方是一件机会成本和试错成本极其高的事情,意味着你至少要长达半年以上与某一个项目深度绑定同生共死,你将会陷入大量繁忙的事务性工作,会错过很多Alpha,更没什么时间炒币(当然这也会让你少亏很多钱)。而如果一旦项目最后失败了,没发出币,或者币价归零,你的付出在资产上都会化作一场空,毕竟你的收入有很大一部分都是以期权即未来的币作为承诺的,最惨的情况就是到头来,牛市你错过了,项目也归零了,只剩你自己欲哭无泪在风中凌乱,这种案例我见的太多太多了。

所以如果你能承受以上两点风险,依然想试试加入项目方让自己在行业里的位置处在更上游,而不只是炒炒币发发推,那就继续往下看。

对,我刚才说到,加入项目方的首要核心不在于赚钱本身,而在于可以从一个行业的旁观者成为参与者,走入行业的上游视角,然后打开更广阔的视野和资源,为下一步做出准备,比如最终自己做个项目。

所以我们明确一下加入项目方后的目标,打开视野、获得资源、赚到钱。

如果你想实现这三点,一定要做台前的工作,而不是如研发、产品、设计等中后台工作,这一类工作几乎不会为你在行业中带来任何视野、资源和除工资外额外的收入,它真的只是一份工作而已。

那什么是台前的工作?运营、BD、生态等一切可以让你接触到大量的人和事,能让你实现自我曝光和资源聚集的岗位。

那要加入什么样的项目方?公链>协议>应用,即项目的天花板越高,你能得到的曝光和调度的资源就越大。

其次如果你加入的项目是尚未发币的,一定要尽量确保,第一它能把币发出来,第二发出来的币能值钱。因为你的工资组成会有很大一部分比例是期权即币,发币后还需要很长的时间解锁,如我上文提到的最后没发币或归零了,那就成废纸了。

而验证这两个问题的方式也很简单,第一,项目方之前是否在币圈有过还不错的成功经历,第二,项目方是否已经拿到了如Polychain、HackVC等这些一线VC投资,这两个并不能保证项目的上限,但至少能提高项目的底线。

最理想的情况是,某一个欧美项目,得到了欧美一线VC的投资,需要开拓亚洲市场,于是你加入其中担任APAC亚太区负责人,你的工作职责将会是

1.建立亚洲社区

2.对接KOL与媒体

3.举办黑客松等各种活动

4.招商引资搞定生态合作伙伴

因为整个团队中也许只有你一个中国人,所以你也将拥有很大的权限,工作自由度极高,如果最后项目发展的非常好,而你又屁股坐在这个位置上,以后基本上可以成为任何一个早期优质项目的合伙人,或者自己出来做项目融资冷启动都很简单。

在这个过程中,除了死工资以外,也会有一些能让你日子过的比较滋润的“其他收入”,具体就不讲了。

所以现在不少项目方都选择招KOL从事运营工作,一方面是项目方可以白嫖该KOL现成的流量,另一方面也比较好开展工作去建立社区和对接其他KOL资源。

所以如果你的目标是我上文中说到的最理想的情况,你需要具备

1.英语,英语,英语!你的英语一定要至少达到工作语言水平,即使你的领导不是老外,但是你以后必然需要参加很多行业大会,如果你的英语不行,这直接会让你至少损失50%以上的机会。

2.你需要具备项目所在赛道较为深度的认知,至少要长时间输出该赛道大量的文章,对赛道的发展状况和竞争对手都能够侃侃而谈,甚至反向给项目方输入认知,你一定要记住,如果你能带给项目的价值只有流量,那么本质上你就是一个单向输出的肉喇叭,你要让自己有双向输入输出的能力,才能够在内部更加被尊重,得到更多资源。

3.你需要有较好的行业资源,与各个KOL和社区不说打成一片,至少要能混个脸熟,从而让你的老板觉得把你招进去很有“杠杆”,招个小透明办事左右碰壁,而你却只是“一句话的事”。

最后就是一定要广结善缘,一路走来全是老师,没有敌人,千万不要动不动就撕逼怼人,有事情好好说,因为你根本不确定对方未来会不会和你产生交集,就算对方不记仇,真碰上了你也尴尬。

如果你想以加入项目方为目标,同时也大致满足符合我说的以上条件,可以DM我并留下自我介绍,我这边有合适的项目也会推荐给你。

Show more

0

0

0

0

0

最近推文发理财的比较多,SUI的理财很丰富,像$INIT 这种年化高的池子也不少。经常玩DEFI的朋友都懂,经常要看池子、算收益、搬资金,又累又烦琐。所以我是真的希望有个能帮我们自动跑策略的项目早点出来。

Defi-AI 正好就对上了这个需求。而这个赛道上线主流平台 + 还在持续高频更新的项目,只有一个:就是 @AIWayfinder,代币 $Prompt。

已经上了币安 Alpha、合约区,还有 OKX、Coinbase。

上线后还在持续高频更新产品!上线只是它们项目的起点、不是他们的终点!

这点非常关键——上线后他们节奏拉满,更新频率非常快,产品线越做越全,最近更新了 TaskHub 策略执行系统、即将上线智能体商店,不是停留在说的层面,是已经能实际跑任务的工具,UI 已可内测申请。

Wayfinder要做的不是普通 AI 助手,而是一整套「AI 钱包 + 工具人操作系统」:AI 不光能听你聊天,更能直接控制钱包、跑策略、撸收益。

✅这样看来来$Prompt 几乎是 Defi-AI 的龙头种子选手

1️⃣不是炒概念,它真的能“替你动手”

项目定位:AI 钱包 + 智能体商店 + 多链任务层。

▪️你只需一句话:“我有 $500,帮我做个最优理财策略。”

▪️它就能自动去判断、部署、签名,完全自动化。

▪️想打NFT、签到赚积分什么的,只需一句话,它就能搞定。

这是属于链上的“AI 打工人”,对用户效率的提升是质变级别。

2️⃣模型 + 钱包 + 任务三合一闭环

▪️很多项目还停留在“AI 讲任务”,Wayfinder 已经能“AI 做任务”。

▪️它把 AI 模型、链上钱包、跨链任务系统整合,形成完整闭环。

▪️用 TaskHub 能直接跑多链策略,产品已内测上线,可真实使用。

3️⃣ $Prompt 代币具实用性和分润逻辑

▪️所有策略调用都需用 $Prompt 支付,

▪️策略作者还能靠它分润,相当于“用策略赚手续费”。

▪️未来治理也靠它,可以理解为 GPT Store 的链上升级版:

不是“卖插件”,是“卖能连钱包的策略插件”。

4️⃣融资和平台背书强大

▪️OKX Ventures、Hashkey、Mask Network 等豪华投资阵容

▪️同时也进入了多个链生态,未来联动 zkSync、Base、Arbitrum 可期。

5️⃣ 上线后持续 build,功能更聚焦、节奏更稳

▪️已明确有积分系统

▪️内测申请开放中,产品界面能用

▪️智能体商店上线后,代币进入收入分润 or 回购模式

也就是说代币未来有真实现金流支撑,变成“AI 工厂”的分红股。

如果 GPT 是让 AI 帮你写作,那 AIWayfinder 是让 AI 帮你赚钱。它让 Web3 不再靠你自己“卷”,而是让 AI 上链,替你打工,自己找策略跑任务。 $Prompt 是“工厂股份”,未来每一笔策略、积分、套利的动作,都可能给它带来价值反哺。

这个至少是我想要的 DeFi 理财工具。

Show more

0

0

11

9

6

最近推文发理财的比较多,SUI的理财很丰富,像$INIT 这种年化高的池子也不少。经常玩DEFI的朋友都懂,经常要看池子、算收益、搬资金,又累又烦琐。所以我是真的希望有个能帮我们自动跑策略的项目早点出来。

Defi-AI 正好就对上了这个需求。而现在这个赛道真正上线主流平台 + 还在持续高频更新的项目,只有一个:就是 @AIWayfinder,代币 $Prompt。

🔘它不是概念,而是一个真的在 Build 的DeFi AI 项目

已经上了币安 Alpha、合约区,还有 OKX、Coinbase

上线后还在持续高频更新产品!上线只是它们项目的起点、不是他们的终点!

这点非常关键——上线后他们节奏拉满,更新频率非常快

产品线越做越全,最近更新了 TaskHub 策略执行系统、即将上线智能体商店,不是停留在说的层面,是已经能实际跑任务的工具,UI 已可内测申请。

Wayfinder要做的不是普通 AI 助手,而是一整套「AI 钱包 + 工具人操作系统」:AI 不光能听你聊天,更能直接控制钱包、跑策略、撸收益。

——————————

🌕这样看来来$Prompt 几乎是 Defi-AI 的龙头种子选手

1️⃣不是炒概念,它真的能“替你动手”

项目定位:AI 钱包 + 智能体商店 + 多链任务层。

▪️你只需一句话:“我有 $500,帮我做个最优理财策略。”它就能自动去判断、部署、签名,完全自动化。

▪️想打NFT、签到赚积分什么的,只需一句话,它就能搞定。

▪️这是属于链上的“AI 打工人”,对用户效率的提升是质变级别。

2️⃣模型 + 钱包 + 任务三合一闭环

▪️很多项目还停留在“AI 讲任务”,Wayfinder 已经能“AI 做任务”。

▪️它把 AI 模型、链上钱包、跨链任务系统整合,形成完整闭环。

▪️用 TaskHub 能直接跑多链策略,产品已内测上线,可真实使用。

3️⃣ $Prompt 代币具实用性和分润逻辑

▪️所有策略调用都需用 $Prompt 支付,

▪️策略作者还能靠它分润,相当于“用策略赚手续费”。

▪️未来治理也靠它,可以理解为 GPT Store 的链上升级版:不是“卖插件”,是“卖能连钱包的策略插件”。

4️⃣融资和平台背书强大

▪️OKX Ventures、Hashkey、Mask Network 等豪华投资阵容

▪️同时也进入了多个链生态,未来联动 zkSync、Base、Arbitrum 可期。

5️⃣ 上线后持续 build,功能更聚焦、节奏更稳

▪️已明确有积分系统

▪️内测申请开放中,产品界面能用

▪️智能体商店上线后,代币进入收入分润 or 回购模式

也就是说代币未来有真实现金流支撑,变成“AI 工厂”的分红股。

如果 GPT 是让 AI 帮你写作,那 AIWayfinder 是让 AI 帮你赚钱。它让 Web3 不再靠你自己“卷”,而是让 AI 上链,替你打工,自己找策略跑任务。

$Prompt 这枚“工厂股份”,未来每一笔策略、积分、套利的动作,都可能给它带来价值反哺。这个至少是我想要的 DeFi 理财工具。

Show more

0

0

0

1

0

财富的本质是满足人的需求,如果没有人,也就没有财富,如果不把人当人,这些人也就等同于工具,而不是财富的缔造者。中国的问题是从文化上大家都不是人,而是工具,社会治理实际上就是使用工具,满足帝王的需求,或者满足外国人的需求。如果掐死外贸,中国就只有死路一条,不足为虑。

Show more

0

0

3

54

8

没有想到,这文章发完,直接一个在 $trump 赚了超过50m的大哥来私聊我,要一起打土狗😭。

我tmd,一口气没接上来,哥已经这样了还这么谦逊这么努力,我希望我满血复活的时候,也要开始努力了😮💨

Show more

说的都是故事,听多了都是事故

本来想写的是有一个团队如何从“组团一起打狗”变成了“组团一起勾兑”最后变成了“组团一起孵化项目”。

但是这个标题太长了,我打算想办法想个“标题党”。

全文本是虚构,如有雷同纯属巧合。

-----------

入局链上,抱团取暖

故事还是得从链上火热开始说起,链上火热归火热,但是玩不懂的人还是玩不懂,上来纯粹是送钱。

这时候如果有人愿意带带,那简直省了不少时间。

如果没人带的话,操作不会很难,渐入佳境会很难,比如链上持仓分析,meme的梗等等。

所以如果有人能帮忙做点事情,例如分工,会好很多。

所以当年的 @lspdao 也是这么组建起来的,但是后面大家会有“惰性”,有人做事有人不做事,就慢慢的“解散”了。

所以这种抱团还是得精简人员,然后一起能拿到“大结果”就会有不一样的感受。

必须得是因为有这个“团队”才拿到的大结果,不然没有用,毕竟 @lspdao 这一波 $TRUMP 拿到几M的还有10M的都和lspdao毫无关联,唯一的关联就是在群里喊过一嘴巴😭。

所以入局链上,抱团取暖,其实是一个不错的“入局”方式,也是一个不错的找“伙伴”的方式。

建议如果有“擅长”但是一个人“单兵作战”太累的人,可以寻找伙伴一起开干。

文末或者DM我,我可以来帮你们搭配下,我也要找人打配合😭。

-----------

组团开始勾兑

这个就是“渐入佳境”之后的选择了,当你在链上有一定的“成果”之后,就会有项目方来找你,看看合作不合作。

所以这一个“勾兑”一定是得到了有“结果”出来才可能的。

如果你在推特上推的各路的项目,最终都是以归零结尾的话,那很难会有项目方会来找你。

如果能推出来一个直接上 @binance 如果能好几个上那就更赞了。

所以要组团必须得有前提,不然就只能吃最差的“勾兑”了。

食物链肯定是自上而下的,所以这个靠的是能力。

这个也是从拿到大结果然后开始勾兑,然后勾兑又能拿到大结果,会是一个复利的成果。

但是这个过程会慢慢的被推友发现,例如永远喊的都是同一批概念币,永远喊完后拉盘就再也难以为继,永远都是这几个人在喊,虽然看上去好像不是一起的,但是实际上看得出来。

尤其是到最后可能会被项目方割,因为项目方最后发现赚的可能会比“勾兑方”更多,可能会选择直接下铡刀。

所以从一起打狗开始进化到一起开始勾兑,这时候就需要继续扩展势力,寻找到能够帮忙“勾兑项目的关系”。

但是要注意了,这个“勾兑项目合伙人”这个位置,需要好好鉴别,还记得“比尔盖茨女婿的故事”还有最近“包项目上币安的故事”还记得吗😂。

勾兑这玩意,行情不好,神仙也喊不起来🤣。

----------

再进一步开始自产自销

这就是更加深一步的了,有的人觉得勾兑也赚不到钱了,开始眼红项目方赚钱了,自己开始发项目了😒。

当然一般都不会说是自己发的,都说是自己孵化的或者说自己投资的。

如果成了,那就是自己做的。

如果失败了,那就是自己投资的,又一笔失败的投资。

进可攻退可守,立于不败之地。

套路还是一样的,无论是第一步骤还是第二步骤都是照抄即可。

还是得看市场,毕竟觉得我上我也行的群友也不差这一个,反正都是一个样子G了。

可能最后的结果还不如别人攒局挣得多。

有时候撑着自己流量不错,地址被一堆人跟踪,没事还能杀一杀跟单,毕竟这么杀钱流入了自己的口袋,自己一毛不卖也能赚不少。

----------

黑暗森林会社交致富

所以其实这个链上,很多人造富并不是看起来这样的,除非你能完全掌握人家所有的地址和轨迹,不然都没办法说明问题。

但是你有办法掌握吗,很难。

所以不要完全相信自己看到的,最好只相信自己分析出来的是最好的结果。

而自己也要想办法提高自己的身位,毕竟越简单赚钱越好,而不是总用赚难度大的钱,觉得可以得到自己牛逼的反馈是最好的。

因为到了前面提到的“团伙作案”到了后面也会出问题,会由于”分赃不均”,每个人的地位不同所受到的“光照灯”不一样,就会令外面人觉得分为“三六九等”。

有些项目方可能给到“价格”不一,甚至可以不会给某些人,这就会起矛盾,毕竟可能拉下的人才是“核心”做事的。

所以还是要“提高自己”。

----------

提高自己的身位

想起 @MetaHunter168 说德州的故事,牌好不好很重要,敢不敢下注也很重要,有没有后手也很重要。

对于在crypoto圈子也是一样,不能总是想“赌”,却完全不知道赌的是什么😢。

Show more

0

0

17

13

0

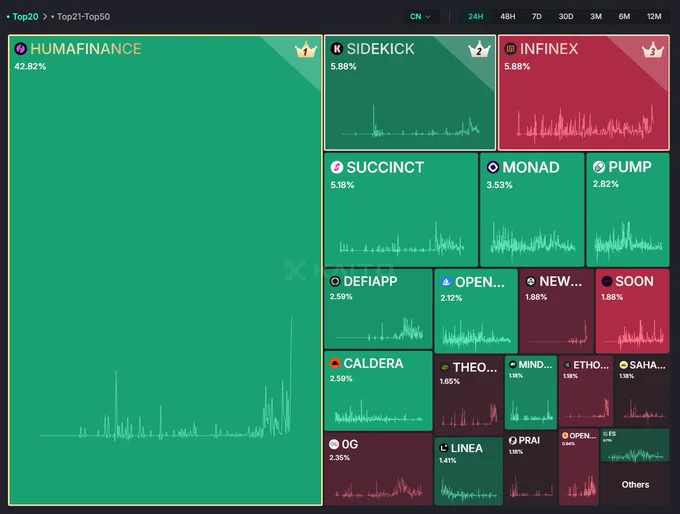

从满屏的“虎妈 @humafinance ”来看 @KaitoAI 对中文Web3社区的影响?

如果我之前没有关注大量Web3博主,是无论如何都不能体会Kaito的作用的...

就因为0.5%的奖励,整个Web3中文社区一夜之间被一个项目刷屏,哪怕是我这种完全不了 huma 的人,都在不经意间知道了这个项目是做什么的...

如果把KOL们为了奖励而进行的宣传推广进行量化,那么45%的注意力占比,几乎就代表了宣传范围的无死角!

这一刻,huma 是做什么的,我已经完全不在乎了...

我被震撼的是 Kaito 已经成功利用较低的成本构建出来了一个流量资本平台,这种成功不亚于 ICO 及 Defi 的创新,但同时我也感到了深深的恐惧!

因为,每一个在为 @humafinance 进行推广的KOL,不论粉丝量的多少、流量的大小,某种程度都是在为一个人打工,那就是 @KaitoAI 的 AI!

不得不承认,Kaito 已经成功了!

哪怕是在 Kaito 问世之前,你也几乎无法找到任何一个宣发集团、MCN以及 Agency 组织能够带来这种量级的宣传效果,不论是大家诟病的 “同质化内容” 还是 “AI批量生成”,在信息洪流的席卷之下,都不再是核心问题了...

看似 Kaito 是一个 Web3 项目,但其实它更像是一个标准的 Web2.5 企业:员工在线上动态出勤,工资在链上绩效考核,并以Yaps的期权发放,股权在 $Kaito 持续分红...

而公司最大的资本,就是流量与注意力!

假设 Web3 每天刷推的用户有100w人,平均每人浏览100条推文,那么一天之内,这个社区网络圈子内产生的流量就可以计为1亿次;

45%的注意力占比代表了至少有4500万次的曝光给到了今天这个刷屏的 @humafinance ,考虑到注意力占比的增减是一个过程而不是一次性事件,所以累积下来,只需要一周的时间,就能带来至少2~3亿次的曝光;

说难听点,这就等于100w人在一周之内,被同一条广告连续推广洗脑200次以上,这哪怕是脑白金都做不到!

而对应的成本呢?

是0.5%的筹码空投...而且还分3次......

按照目前 @humafinance 的发行估值来看,最低7500w,最高8亿;(见下方Grok分析)

https://t.co/5zcKSeT8ue

那么这0.5%的筹码,分为3次奖励的话,每次奖励的筹码价值范围平均会在12.5万美元~133万美元之间!我们就按最高133w美元计算吧?

同时考虑到Huma还会对质押 Kaito 的资金进行生态奖励,实际上落到 Yappers 身上的奖励可能还要减少...

我们就按70w美元计算!

也就是说,这个融资近5000万美元的大项目,只需要花费约70万美元左右的单次宣发费用(以代币方式)就可以实现对整个加密市场所有潜在用户及买盘的一次性全方位覆盖!外加洗脑...

并在后续以最高400万美元的代币预算(还没有考虑价格涨跌),完成长时间的高强度宣发!

而这种流量杠杆能够实现的基础,就是得益于 Kaito!

从商业角度来看,这是极其成功的模式!

而 Kaito 在此过程中,只需要不断的回购 $Kaito 并质押即可,因为原本项目方除了需要支付上线费用外,还会通过这种方式将一部分转移到 Kaito 官方,以及其他质押的 Kaito 的群体手中!

因此,我们才能理解为何 Kaito 官方要持续不断的进行回购,这种模式既可以收回筹码,还可以为自身带来大量额外收益!更能够提振 Kaito 二级市场上的情绪,进一步降低潜在供应!

随便动脑子想一下~

通过Yap去获得收益,其实是一种打工方式,也就是多劳多得;

而通过质押 Kaito 去获得收益,则是一种投资分红模式,也就是多投多得!

而两种模式之间,后者是与 Kaito 官方站在一起的共同持股人,前者则是签订外包协议的兼职临时工!

(请注意!你看到这里也许会有些FOMO,请冷静!)

继续往深度刨析,Kaito官方在Yap市场的盈利模式也许根本不仅限于 $Kaito 的销售,而在于占据20%质押量的外部营收!

目前官方累积回购(理论上会全部质押)约400万枚Kaito,而整个网络的总计质押量在2000万枚,也就是差不多20%的官方质押占比!

回到刚才 huma 的案例中来计算,如果 huma 的生态质押奖励达到了一半的宣发预算,那么就是至少200w美元的总量,而Kaito官方恰好还可以从这部分奖励中获取40w美元的额外收益!

我不太了解Kaito对 Pre-TGE 项目上线的收费标准,但这个额外收益应该也不小~这还仅仅是一次项目TGE上可以获得的收益...

最后,不要忘记,整个过程的运转中,都会对Kaito本身带来持续的外部新增需求,最终实现的效果就是,Kaito这家公司,不仅构建了一个能够持续造血产生现金流的模式,还利用这个模式在不断的创造对于自身代币的买入需求;

完美的一举两得!

最后的最后,不要忘记类似 @virtuals_io 这类协议还会对质押资金提供长期的流动性奖励,这对于官方来说也是长期收益!

讲到这里,你可能有些想要去购买Kaito了对吧?

说实话我也是...

但当下的币价是在有点高了...

所以请不要认为我是在帮Kaito找接盘的流动性,我会一再重复,不要购买!不要FOMO!

@KaitoAI 为 Web3 社区带来的影响,你可以骂、也可以夸!

但 @KaitoAI 的商业、代币经济模型,就是目前我看到的最天才的架构!

最后,有请 @Punk9277 老板点评一下,我虽然是一个做BTC 二级市场的分析师兼交易员,但还是被这种精妙的设计吸引了,如果不是Kaito,我也不会接触 Web3 这个新市场...

Show more

https://t.co/mqEUfMDuXO

0

0

1

3

0

凹凸工坊——一键生成手写文稿

链接:https://t.co/PKFoI7ZV3l

一键生成手写文稿,模仿真实笔迹。支持多种字体选择与纸张背景设置,用户可上传 Word 文件并进行个性化调整,打印出高质量的手写效果,满足各种需求。 https://t.co/R25yuAWqFO

Show more

0

0

0

4

1

今天看了一篇文章写的挺好的,分享给大家看看!

就是炒币不是赌博,而是认知的变现

如果你资金不多,想在牛市里翻几倍

这10条经验可能会救你的命——尤其是第8条,多数人亏钱就亏在这里。

1. 小资金要会"等",而不是"满"

20万本金,抓住2-3次主流币30%以上的涨幅就够了。牛市里最怕的不是错过,而是满仓被套。敢空仓的人,才是真正的猎手。

2. 先练"不亏",再学"赚"

币圈最贵的一句话:"我觉得这次不一样。"人只能赚到自己认知内的钱,先用模拟盘练手,心态稳了再上实盘。记住:实盘亏一次,可能就没下次了。

3. 利好=利空?警惕"消息陷阱"

重大利好公布当天,如果币价已经大涨,第二天高开往往是卖点。庄家比你更懂怎么用好消息割韭菜。

4. 节日前必做一件事

统计过去5年数据,节日前一周下跌概率超70%。要么减仓,要么空仓过节,别和规律对着干。

5. 中长线的核心:永远留子弹

不要一次性打光筹码。涨了分批卖,跌了分批买,现金流才是你的护城河。

6. 短线就看两个字:动量

成交量突然放大+图形突破压力位,马上跟进,如果横盘缩量,宁可错过也别做错。

7. 暴跌反而是机会?

慢跌阴跌说明没人接盘,可能继续跌;急跌放量往往是最后一砸,反弹就在眼前

8. 90%的人死在这一条

"再等等就回本了"是最大的错觉。止损要快,盈利要慢,本金亏50%需要赚100%才能回本——你确定你能做到?

9. 短线神器:15分钟KDJ

金叉买,死叉卖,配合成交量过滤假信号。适合没时间盯盘的人

10. 终极忠告:少即是多

掌握3-5种能赚钱的方法就够了。技术指标成千上万,但能让你稳定盈利的,往往就那一两个。

为什么有些人用20万本金3个月就能翻到100万?关键不在技术,而在仓位管理的秘密。

币圈最狠的不是行情,是你错过的每一个机会

Show more

0

0

134

231

8

日本右翼自认日本是高级文明,排斥外国人。炒作中国人虐待鹿,却无视日本人的虐鹿行为。

就跟台湾绿营支黑一样,一边在媒体上肆无忌惮满口支那,一边自诩文明包容多元化。

实力悬殊让他们恐惧,恐惧让他们把自以为的价值观优势,变成党同伐异的武器。结局就是丧失价值观优势,只剩下歇斯底里的骂街。

Show more

0

0

5

45

5

以下的文章純屬個人觀點,希望不要引起罵戰

最近在推特看到有人噴 PayFi 跟 RWA 是假敘事

我也思考很久

RWA 可能會被證偽

因為它的概念還是無法超脫現在的各國的監管法規

所以只能把某些傳統金融優質資產映射到區塊鏈上讓用戶去投資

概念很先進很新穎,但實際上要執行困難很大

巴菲特也曾經表態過他要一堆比特幣做什麼?

他寧願花450億美金買房地產租給人收租金

花450億美金買地種食物賣出去產生收益

也不願意花25U買下房間內所有人的比特幣

所以 @plumenetwork RWAFi的出現,可能可以突破目前框架,將 RWA 合規化,但也可能最終還是受制於各國的監管法規淪為泡沫。

但 Payfi 它本身就有很強的需求性,因為你賺那麼多的虛擬貨幣,最終不就是要拿來出金變現,或是透過消費改善目前生活品質?

如果 Payfi 能直接用 BTC、ETH、USDT 等虛擬貨幣支付你生活一切開銷,那麼你出不出金也無所謂了。

不然我在台灣出國只能帶10萬元等值台幣出去,如果要去其他國家待比較久,身上法幣換光就只能用信用卡,但也不是每個地方都能使用信用卡,當地小吃攤販、飲料店可能只收現金,加上信用卡也是有額度限制。

如果 Payfi 發展起來,可以透過 Dapp 或是 U卡,就能輕鬆用你錢包的虛擬貨幣支付了 ,出國就不會受到可攜帶法幣的額度限制。

像是跟 @animocabrands 合作的 @sleap_io ,可以在泰國用 BTC、ETH、USDT 等訂房,其他 DAPP 也可以用 TG 支付 Uber,雖然目前很多東西都只限泰國、新加坡等東南亞國家,但是一旦發展起來,其帶來的便利可能會超過你的想像,這也是資產去中心化的體驗。

加上之前去濟州島玩,晚上到附設賭場兌換籌碼時,韓元不夠,我那時就儲值 USDT 到U卡去 ATM 領一些韓元出來小玩。

但是還是建議多準備幾張不同家的U卡,因為後續去超商買東西的時候發現突然在額度足夠的情況下無法提款,近期我也在考慮入手一張 @0xinfini 的卡 ,這樣配合 @MorphLayer 的黑卡應該就夠全面了。

因此我非常看好 Payfi 賽道,不是因為敘事炒作,而是確實幣圈人有這個需求,你如果滿手U的情況無法大量出金,那你也一個管道可以直接消費你手上的U,不必擔心有U無處花的問題。

重點來了,自從錢包被盜後小弟目前沒有多少U了,街邊乞丐一個😅

綜合以上的觀點,我建議真的多看看東南亞那邊區塊鏈的發展,當他們的 Payfi 經濟體系完全成型,其他各國就可能會思考跟進,幣圈真的不要有任何偏見。

Payfi 跟 RWA 雖然還在起步,但未來的是誰說得準呢?

@MyStonks_Org 跟 @KLK_Foundation 也都在努力發展中,一旦成功幣圈將進入一個嶄新的階段,也將徹底改變 虛擬貨幣為人詬病的投機屬性。

Show more

0

0

9

32

1

以下的文章純屬個人觀點,希望不要引起罵戰

最近在推特看到有人噴 PayFi 跟 RWA 是假敘事

我也思考很久

RWA 可能會被證偽

因為它的概念還是無法超脫現在的各國的監管法規

所以只能把某些傳統金融優質資產映射到區塊鏈上讓用戶去投資

概念很先進很新穎,但實際上要執行困難很大

巴菲特也曾經表態過他要一堆比特幣做什麼?

他寧願花450億美金買房地產租給人收租金

花450億美金買地種食物賣出去產生收益

也不願意花25U買下房間內所有人的比特幣

所以 @plumenetwork RWAFi的出現,可能可以突破目前框架,將 RWA 合規化,但也可能最終還是受制於各國的監管法規淪為泡沫。

但 Payfi 它本身就有很強的需求性,因為你賺那麼多的虛擬貨幣,最終不就是要拿來出金變現,或是透過消費改善目前生活品質?

如果 Payfi 能直接用 BTC、ETH、USDT 等虛擬貨幣支付你生活一切開銷,那麼你出不出金也無所謂了。

不然我在台灣出國只能帶10萬元等值台幣出去,如果要去其他國家待比較久,身上法幣換光就只能用信用卡,但也不是每個地方都能使用信用卡,當地小吃攤販、飲料店可能只收現金,加上信用卡也是有額度限制。

如果 Payfi 發展起來,可以透過 Dapp 或是 U卡,就能輕鬆用你錢包的虛擬貨幣支付了 ,出國就不會受到可攜帶法幣的額度限制。

像是跟 @animocabrands 合作的 @sleap_io ,可以在泰國用 BTC、ETH、USDT 等訂房,其他 DAPP 也可以用 TG 支付 Uber,雖然目前很多東西都只限泰國、新加坡等東南亞國家,但是一旦發展起來,其帶來的便利可能會超過你的想像,這也是資產去中心化的體驗。

加上之前去濟州島玩,晚上到附設賭場兌換籌碼時,韓元不夠,我那時就儲值 USDT 到U卡去 ATM 領一些韓元出來小玩。

但是還是建議多準備幾張不同家的U卡,因為後續去超商買東西的時候發現突然在額度足夠的情況下無法提款,近期我也在考慮入手一張 @0xinfini 的卡 ,這樣配合 @MorphLayer 的黑卡應該就夠全面了。

因此我非常看好 Payfi 賽道,不是因為敘事炒作,而是確實幣圈人有這個需求,你如果滿手U的情況無法大量出金,那你也一個管道可以直接消費你手上的U,不必擔心有U無處花的問題。

重點來了,自從錢包被盜後小弟目前沒有多少U了,街邊乞丐一個😅

綜合以上的觀點,我建議真的多看看東南亞那邊區塊鏈的發展,當他們的 Payfi 經濟體系完全成型,其他各國就可能會思考跟進,幣圈真的不要有任何偏見。

Payfi 跟 RWA 雖然還在起步,但未來的是誰說得準呢?

@MyStonks_Org 跟 @KLK_Foundation 也都在努力發展中,一旦成功幣圈將進入一個嶄新的階段,也將徹底改變 虛為人詬病人詬病的投機屬性。

Show more

0

0

0

4

0

币圈,没有穷人,只有懒人

币圈,是捡钱,满地黄金的地方。

今天看到 @Guomin184935 这个小白,推特KOL的新人,后起之秀,24天,通过嘴撸 @MemeX_MRC20 ,拿了1万美金,第七名,1万美金,深深的佩服。

我还记得他之前推文帖子从几百做起来,不到3个月,平均每条帖子流量达到了1万,他通过 @KaitoAI 改变了他的命运,他是非常优秀的年轻人,如果你也想赚钱,他最值得你学习,因为他是白手起家,啥资源都没有,就是努力,勤奋,努力,勤奋。

币圈,没有穷人,只有懒人啊。

动动手指,写写文章,就能赚钱,web3给了我们太多的机会。

晚上我看我在 @burnt_xion XION 榜单第36名,进步了,向其他人学习,也期待兔子能拿一万美金和更多的嘴撸奖励。

现在做KOL来得及的,没有用 @KaitoAI KAITO 抓紧时间注册,不懂的,私信兔子,使用兔子链接注册,手把手带你捡钱,前提你不懒就行。

Show more

0

0

1

5

0

早起刷刷推文,没想 @KaitoAI 尼玛还是几分增长,被淦服气了,别人一个几个字几十分,权重是什么?无所吊谓了。

还是来看看项目上的东西才是王道。还是先来看看我的老朋友 @dYdX ,dYdX v5.0:一场技术重构背后的战略野心!!gdYdX!!gdYdX!!🔥

dYdX v5.0:一场关于「野心」的全面升级

作为在dydx吃到福利的老查,相信大家最近应该都注意到了——沉寂一段时间的 dYdX,他们在 6 月 12 日放出了重磅更新 v5.0。感觉大的要来了!!

dYdX 这次的更新可以说是全链重构。从风险管理到底层撮合引擎,从资产扩展到流动性方案,每一块都动了手术刀。核心升级包括:

1/风险管理系统重做

2/ 流动性机制智能化

3/预言机系统提速

4/保证金策略更灵活

5/ 系统性能整体提升

dYdX 明显是想甩掉过去的包袱,重新定义链上衍生品赛道的话语权。

独立市场机制:每个市场自带安全网

v5.0 引入了所谓的Isolated Markets,也就是:每个市场单独拥有抵押池与保险基金,一个市场崩了,不会波及全局,架构解耦后,最多可拓展 800+ 新市场,对于经常玩多资产策略的人来说,这相当于从“一个漏斗”进化到“并行赛道”,安全性、灵活性全拉满。

独立保证金说真的,“全仓爆”这个词已经伤了多少链上交易者的心?v5.0 中的「Isolated Margin」机制,给了我们一个喘息机会:

1/每个仓位可以单独分配保证金

2/再也不用拿全部资金给一个仓位陪葬

3/自由做策略,风控也更细腻。

这是 dYdX 对交易者的尊重,也是对复杂策略参与者的诚意。

dYdX 这次还推出了 LP Vaults 模块,打破了传统 AMM/做市模型的老套设定:

1/用户只需存 USDC,系统会自动做市买卖两端

2/无需机器人、无需盯盘

3/非托管、去中心化,安全感拉满

预言机系统升级:速度革命 + 多链融合这是另一个隐藏亮点。v5.0 引入了 Slinky 技术:将预言机价格更新从共识中解耦,实现超快数据反应,接入 Raydium,Solana 上的资产可以接入 dYdX 预言机系统,大幅拓展市场范围、跨链资产支持

其他功能,也全都升级了:有一键批量取消最多 100 个挂单,效率飞升,并行签名验证,撮合更快,延迟更低,对大额仓位引入“软性限制”,动态调整保证金比例,全节点现在支持 gRPC 实时数据流,利好做量化和机器人

dYdX 不只是更新 UI,它是整个协议在进化。

期待dYdX 的“王者归来”之路,正式启程

过去一年,dYdX 因为从 StarkEx 迁移到 Cosmos,再加上整个市场的低迷,用户和资金都出现了下滑,一度“边缘化”。但这次 v5.0 的推出,让我看到了 dYdX 明确的方向:

1/更安全(风险隔离)2/更强大(扩展性爆表)3/更开放(兼容多链资产)4/更简单(被动 LP 门槛降低)

这不仅仅是 dYdX 的一次更新,更像是它对整个链上衍生品赛道的一次宣言。我个人最感兴趣的是 LP Vaults 和独立市场机制,这两块不仅提升了参与体验,也大幅降低了流动性参与门槛,真正走向了“可组合金融”的方向。

------------------------------

@OpenledgerHQ look my eyes!!

每天的打卡继续,测试网ing,现在打开活动等等搞积分,为 $OPN 空投做基础!!坚持就是胜利!!

OpenLedger 的 Octo Puzzle Blitz 游戏很有趣,我看到好多老美在画词了:

Found COMMUNITY

LIQUIDITY

MONETIZE

有点意思哈哈

目前看到大家的收获也是令人羡慕,虽然一肚子积分气死不涨,随缘了。靠着各类项目方爸爸给点空投吃口猪脚饭娱乐也可以打发时间,等我的 $eth 到50000!我来给你们当做市商!!!哈哈哈哈!

Show more

0

0

1

1

0