Search results for 茅島みずき

People

Not Found

Tweets including 茅島みずき

ポカリスエットCMに抜てきされた14歳の新星・茅島みずき、ゴルフで培ったガッツで道を切り開く!(写真 全7枚)

https://t.co/jMrMAJQPNj

#CM# #インタビュー# #茅島みずき# #ポカリスエット#

Show more

0

0

0

44

10

Show more

0

0

0

62

22

茅晨月涉嫌利用跨境保理洗钱

方法:用中国出海公司的三单四流或合同, 抵押出美元现金

这是银行官方业务, 没有问题

但是她虚开合同, 套汇吃利差

吊诡的是

她帮国内换汇出去几年了都没出事

今年结汇多了就出事了

因为冲击了人民币汇率稳定, 让外管局花更多钱摁住人民币不升值了

Show more

0

0

0

3

0

除了茅晨月

至少还有3个美国永居身份被扣留了

只不过茅是美国公民, 闹的比较大而已

金融圈以认识“二代”为荣

殊不知, 二代只代表个人, 不代表政府

现在政府要秋后算账

估计会有更多的美国人要进中国监狱

Show more

0

0

0

0

0

Gate送茅台,我想着去找他们给兄弟们争取点福利

舔着老脸过去,可惜只剩下 三个T恤和2个赛车周边了

还是给铁子们要了抽了

行情不好给大家送点小礼品

但是VIP理财还有名额可以送茅台

在Gate有钱的可以去参与下活动 @Gateio_zh

以上礼品随机抽奖发放 https://t.co/30pVrFTZL8

Show more

0

0

96

87

47

0

0

0

0

0

中国外交部发言人郭嘉昆:

经了解,美国富国银行高管茅晨月女士涉及中方在办的一起刑事案件,被中方执法部门依法采取限制出境措施。根据中国法律,案件正在调查中,茅晨月女士暂时不能离境,并且有义务配合调查工作。

这是一起司法个案,中方将一如既往欢迎各国人士来华旅游经商,并依法保障其各项权益。

Show more

0

0

7

47

6

中国作协近日將召开全国委员会全体会议,党组书记张宏森将成為继茅盾、巴金、铁凝之后的第四位中国作协主席,开创非著名作家担任作协掌舵人先例。

3月18日,中国文联第十一届全国委员会第六次会议召开,推举党组书记张政为中国文联第十一届书记处书记,副主席。 https://t.co/QGib7uST3O

Show more

0

0

6

24

1

本人聘请@JYdmnLFG 做南京下一个月联席CEO。下个月茅台由美女买单。😝😝😝😝

#南京F4集团# 七月聚会

出席本月集团聚会的群员同上个月一样的基础上,还新加入了一位美女@JYdmnLFG (见图)

大家就当下的行情、生活状态…充分交流了意见跟想法。

本次聚会在轻松愉快的氛围中进行,我们对后面的行情充满信心! https://t.co/WTlybJqxS9

Show more

0

0

0

0

0

前几天辞职的朋友和我讲,等他这一波eth 20x 多单赚钱了,他就这么配置资产

BTC、hype

拼多多、腾讯、茅台

香港或者迪拜的房子

但我有点不敢问,这么高杆杠,万一跌下来怎么办?但是想到他说的eth要直接冲到一万,我想起那些年送单而错过的抄底了。

Show more

和我一起送外卖的兄弟辞职了,他走的时候,只留下一句话:我手握20x ETH多单,我和你送外卖?

我叫住他:“哥,真的还能涨吗?”他冷笑一声:现在算什么涨?一万才是起步!

他看到我煞白的脸,知道我卖飞了,他眼里闪过一丝同情,把他的头盔递了给我说:电动车被我扔河里,这个头盔就送你了。

Show more

0

0

7

5

0

#Bitget# 披萨狂欢节:100%中奖,豪礼不断!

🚀任意完成1笔大于 1 USDT 的合约交易,即可参与幸运抽奖,更机会赢得整箱茅台大奖!

🔥立即报名,揭晓你的专属好运,千万不要错过!

👉活动直通车:https://t.co/rUPBse5M2p https://t.co/RYyB5KuJD4

Show more

0

0

33

21

3

其实很多人都在闷声发财,从不伸张,从不互联网显摆截图,晒账户,这群人就每天待在会所抽着雪茄,喝着茅台,打个台球,打打掼蛋,健健身,所有的爱好都在自己会所完成了,也从来不发朋友圈。各种活动,会议,从不出席参加;并且和币圈人见面还总是装自己这不懂,那不懂,很谦虚的聆听。

Show more

0

0

61

131

14

端午节前看到这条推文的端午节送

一箱20只4两全母大闸蟹

一盒冰皮月饼

一条和天下香烟

一箱飞天茅台

一部苹果16promax 1TB

一部华为matext16+1TB

一个BTC

记得一定要私信我

我把我的地址发给你~

哈哈哈🤣

Show more

0

0

30

35

5

ansem是中国人的好朋友,中国人都喜欢ansem,i fuck love ansem。

和ansem一起喝茅台。 https://t.co/Q9QiNCFX8N

0

0

39

78

2

见识了一个豪华长江渔村会所

每桌48888

黑豚肉自己养, 河豚自己培育, 禽类是海边候鸟基地, 等候鸟东北飞来育种, 幼类留下再培育的

巧妙的绕开了野生动物管制, 变成了家养禽类

最牛逼的

后厨用水, 是江底大管子直接到长江中心最深的地方, 采的江底原生水

老板是“河豚非物质文化遗产传承人”

钓鱼台国宾馆的国宴河豚是这家特供的

酒是定制的茅台和钓鱼台, 可以加家族徽号, 价格另算,外面不能带酒水

不过俱往矣

现在酒宴都不让喝了, 生意少了一多半, 只剩下上海企业家来这里招待外宾

而且开始对外做早茶, 要不撑不下去了

鱼汤面用的是江鳝熬的

算是那个奢侈时代的遗迹吧

Show more

0

0

32

97

10

关于最近股票投资的一些思考(万字长文)

本文思路:

1、剖析巴菲特投资 IBM 的经典案例,汲取投资智慧。

2、重新审视洋河股份的投资逻辑,洞察其中奥秘。

3、深度总结茅台与腾讯的竞争优势,明晰其坚固护城河所在。

4、分享近期我对投资比较有感触的点。

第一部分:巴菲特投资IBM案例学习

投资企业,就是寻找盈利的确定性,理解背后的逻辑。当确定性不再时,马上撤离。

1. 巴菲特购买IBM的逻辑:

①强大的「护城河」(基于「不敢换」的客户粘性)

从“主动选择IBM产品”到“无法解绑IBM产品” —— 默认的安全感,客户前期主动信任,后期高昂切换成本。

②股东友好的资本策略(清晰的盈利路线图及回购分红承诺)

③优秀的管理层(有目标达成的成功记录且利益绑定)

④估值合理

这四大支柱,共同构成了巴神投资IBM的核心理由。

能力圈考量:易于理解的「灰色地带」

巴神不否认IBM 是科技股,他只是觉得,这家公司没那么「难懂」。

他说IBM 「easier to understand」,自己「probably less」 likely to be wrong」。这话听着保守,其实是把「理解程度」和「出错风险」一并考虑进来了。

他觉得理解IBM 并不需要掌握每一项技术细节。他真正在意的,是能不能看懂这家公司的「关键经济特征」 (key economic characteristics) —— 钱从哪里来、客户稳不稳、盈利有没有持续性。

所以,将IBM更多地当成一家具有强大客户粘性和服务收入,可预测的「类消费品」公司,而非单纯的「技术驱动型」公司,才是理解巴神打破惯例的关键。

相比之下,巴神当时明确表示不会投苹果、谷歌,虽然这两家公司都是「extraordinary companies」,但他坦言不知道该如何估值,也无法预测其长期未来。

IBM 对他来说,不在核心圈,但也不算越界。更准确地说——它处在那个「灰色地带」,靠近能力圈的边缘,但还在他认知的舒适范围内。

2.巴菲特的持股历程

7年里巴神的操作轨迹:从大手笔建仓、逆势加码,到信心动摇,最终挥刀止损。

云计算

云计算出现以前,一个企业要用电脑「算东西」、「存数据」、「跑软件」,都得自己买一堆服务器、一堆软件授权、还得建个专门的机房伺候。这就像自己家取水要「打井」、用电要买「发电机」一样,又贵又麻烦。

云计算呢,就是把这些东西都挪到「云」里—— 所谓「云」,其实就是亚马逊、微软、谷歌等公司建的超大型「数据中心」。

企业需要计算力?需要存东西?需要用某个软件?在云计算出现之后,都可以不用自己买了——直接通过互联网,找那些云服务商“「租」就行。

像「水龙头」用水、按「开关」用电一样,用多少付多少,灵活方便,还省了一大笔前期投入。

为什么这对IBM 影响巨大?

IBM 过去躺赚的诀窍,就是把三件东西一次打包卖给客户:

高价大型机硬件

配套软件授权

多年期IT 运维外包(机房托管+维护)

硬件先落地、软件持续收费,再用「外包合同」锁住现金流,形成一条从卖设备到长期服务的「组合现金牛」。

但云计算一来,客户突然发现:嘿!我干嘛非得在你IBM这一棵树上吊死?

亚马逊、微软那边租服务器便宜得很,软件也能按月租,我干嘛还要一次性花大价钱买你那套东西?

所以,云计算的出现,是要直接「革了IBM核心业务的命」。

这一年,IBM 的营收多年来「头一回」出现了下滑,比2011年少了2%,掉到了1045亿美元。

主要是硬件、服务这些「现金牛」业务开始有点卖不动了,增速明显放缓。

不过,IBM 的「老道」或者说「财技」也就体现在这:

营收虽然滑了点,但人家愣是靠着削减成本、优化产品组合这些手段,把运营利润率又往上顶了顶,做到了22.2%。

更绝的是,靠着持续大笔回购自家股票(110亿美元),硬是把运营EPS给推高了13.5%,达到15.25美元,成就了「连续十年 EPS 双位数增长」的神话。

自由现金流更是争气,不仅没降,还逆势创新高,达到182亿美元。

单看这几项核心指标,确实没得说,甚至比巅峰的2011年还「好看」。

那巴神当时是怎么想的呢?

站在他的角度,2012 年这点营收小波动,可能很容易被归结为「宏观经济因素」或者「正常的业务起伏」,不算大事。

他更看重的,大概率是IBM持续多年「两位数增长」的运营EPS、「创纪录」的自由现金流、以及毫不手软的「大额」回购 —— 这些才是他对一家优秀公司应该如何「为股东创造价值」的核心判断。

【个人总结:企业竞争优势是否依然存在,有没有被颠覆,这才是核心应该关注的。不要被盈利欺骗,看利润增长是站在1层;看收入增长站在2层;看收入增长的来源,是站在3 层。什么都要看来源,看驱动因素。并对驱动因素做分析、预测,以此来对企业估值】

【个人总结:回购股票,一开始是“自信”,手里有钱而且有赚钱能力,后来变为“寅吃卯粮”维持,最后是“打肿脸充胖子”。虽然都是“回购”,但背后的境界截然不同。】

种种迹象都在指向一个结论:

IBM 那条被巴神视为「坚不可摧」的护城河,可能正在被「云计算」这种新技术快速侵蚀;而公司的未来,也远不像最初设想的那么清晰、那么可预测了。

【个人总结:看似牢固的护城河,不是牢不可破的。尤其是科技行业,很容易被降维打击地颠覆--不是你做错了什么,而是别人的做法对客户更有利】

回到巴神。他为什么敢在IBM 公开承认「路线图失败」、市场极度悲观的时候,反而「加注」呢?

不管原因是什么,事后看,巴神这次「贪婪」的操作(逆势加仓),可能还是低估了IBM旧业务「下滑的速度」 & 新业务面临的「竞争的残酷性」。

【个人感想:想想当时购入的初心,还在吗?如果(优势)不在,及时止损】

【此案例可以用来看“洋河”——洋河基本盘“海之蓝”需要维持销量不下滑,需要巩固基本功;高端酒“手工班”想卖出去,没那么容易(基于白酒的消费场景属性---社交属性)】

当初买入的核心理由—— 「可预测性」和清晰的财务「路线图」—— 此时已被彻底证伪;

他极为看重的回购,也难以为继;

IBM新业务面临的竞争环境极其惨烈,未来的「盈利能力」和「市场份额」充满了巨大的不确定性。

2015 年,是巴神对IBM的「信念」与IBM的「经营现实」脱节最严重的一年。

他把最多的筹码,押在了那个与最初买入理由已大相径庭的「转型故事」上。

【个人感想:投资不要带感情,发现不行,立马撤退!不要指望着它能变好。核心变了,一切都不再为继。这同时也变相说明了,分散投资的重要性——不要把鸡蛋放在一个篮子里!】

巴神的2次刹车(暂停购入)

①2013年,巴神也许是想:基本盘还没破,只是速度太快、路面有水,刹车是为了「要观察」。

②2016年,巴神的刹车是为了「靠边停车」,准备撤。

有意思的是,2016年,IBM 这边,看起来似乎有点「稳住」的意思了。但是,但是!咱们得扒开表面看里子。这所谓的「稳住」,成色到底怎么样?

所谓的营收稳住,更多是靠新业务(CAMSS)的增长,去抵消老业务更快的衰退。

看到这里,其实就好明白巴神为啥不买了。

就算IBM的管理层把转型故事讲得天花乱坠(CAMSS 占比 41%),就算营收数字看起来不再自由落体;

但巴神看重的核心—— 可持续的盈利能力(运营EPS)、强大的现金流、以及最重要的—— 业务的「可预测性」 —— 全都没有了!

【个人感想:时刻关注估值的3个前提:利润为真;利润可持续;维持利润不需要大的现金投入(赚的现金能属于股东)。不是简单背口诀,是要切实结合企业实际来看,企业有没有变化,尤其是“营收”方面】

IBM 已经陷入了一场它「无法主导」、「胜负难料」的高科技战争。这种不确定性,对于巴神这种「厌恶风险」、「追求确定性」的投资者来说,是不可接受的。

所以,2016年巴神的「按兵不动」,实际上是他内心对这笔投资的「死刑判决」的前兆。他最初买入的那个「可预测」的IBM,已经彻底消失了。

前一年(2016)巴神按下暂停键,已经预示了结局,但这一年( 2017 )他离场的「速度」和「决绝」,还是超出了很多人的预料。

老爷子不拖泥带水,直接动手「清仓大甩卖」:

从第一季度开始,连续三个季度大笔减持,抛掉了持股总量的54%;

到第四季度,更是近乎以「不计成本、尽快脱手」的姿态,一口气甩掉了手里剩余股份的94%。

到年底,账上只剩下不到200 万股的零头,在2018年Q1也彻底清掉了。

整个撤退过程,前后不到5个季度,这对于以「永远」作为理想持有期限、对「大型头寸调整极为审慎」的巴神而言,极为罕见。

而且,就在巴神甩卖的这一年(2017),IBM 的账面数字「更好看了」:

全年营收791 亿美元,同比只跌了 1%,而且在第四季度还实现了小幅增长,结束了那个尴尬的「连续 22 个季度营收下滑」

运营EPS回升到了13.80美元;

自由现金流也反弹到了130亿美元;

战略转型业务(CAMSS)更是高歌猛进,全年收入达到 365 亿,占总营收的比重已经高达 46%。

云业务收入也涨到了170 亿。

单看这些数据,似乎IBM 苦熬多年,有点「熬出头」的意思了?

甚至有分析师开始喊:拐点来了!。

但是,巴神显然不这么看。他不仅没被这些「好转」的数据迷惑,反而跑得更快了。

【个人感想:虽然“你”变好了,但不是我的“菜”,这超出了我的能力圈】

为啥?说到底,核心还是那个词—— 可预测性。

它未来的盈利能力,已经不再被那个曾经稳固的、基于客户锁定的护城河所「保证」,而是取决于它在一个「高度不确定」的领域,能否「持续投入」、「持续创新」、并最终打败那些「强大的对手」。

这样的IBM,对巴神来说,已经完全失去了当初吸引他的那种「确定性」和「可预测性」。

它的未来,太难预测了。

而当一家公司的未来「模糊」到连巴神都无法预测时,持有本身就变成了「投机」。

于是,哪怕他声誉卓著如「奥马哈先知」,也必须以最坚定的姿态止损离场,不幻想,不留恋,不拖泥带水。

总结:从2011 年的信心满满、重仓杀入,觉得找到了一个「永恒护城河 + 清晰路线图 + 靠谱管理层 + 合理估值」的完美标的;

到中间经历IBM业绩变脸、承诺落空,他一度选择「逆势加仓」,试图抓住「别人恐惧」的机会;

再到后来,面对「越来越难以预测」的竞争格局和商业模式的「根本性转变」,他最终在2017 年「幡然醒悟」,快刀抽身,并坦然承认「我错了」。

第二部分:洋河购买逻辑及竞争力分析

①白酒行业的发展

赌中高端大发展,洋河属于中端。

——实际上白酒行业是高端大发展(X)

【对我自己的启发:提醒自己关注行业状况,分析客户群体消费情况】。

②洋河三三制股权结构

“国有资本+管理层和主要经销商+公众股东,大约各占三分之一”的股权结构。

一方面,催生人的主观能动性,另一方面,使管理层和股东利益相关、能够着眼长远而不是关注任期内的短期增长,也使三方之间构成一种相互需要相互制约的三角关系。

——以目前的情况来看,“三三制”股权架构,已经名存实亡(第一代管理层退休但手持大量股份),现在管理层持少量股且被套(历史行权价大于目前市场价),且存在企业主控权及管理人问题(优秀管理人是极为稀缺的)。(X)

③品牌优势

白酒行业对投资者是友好的,最关键的一点就是它的差异化竞争,尤其是高端白酒。

高端白酒并非标准化产品,各家产品从品牌定位和口味香型都有明显差异,因而价格竞争很难起到决定性作用。

这个特色决定了整个行业里,大家都过的挺滋润,顶多是非常滋润和一般滋润的差异。与其他行业里动辄老二非死不可的局面,不可同日而语。

洋河是特定时期发展起来的全国化品牌。

——品牌属性还在,但高端酒“手工班”的发展还挺难。

一是产量有限,二是酒是一种社交产品,圈层是否认可,也很重要。

酒的品质好只是基础条件。这需要洋河人的市场耕作及圈层营销,徐徐图之。(观察之,属于“待定项”)

④洋河的渠道与营销优势

一是,源于洋河的渠道布局,早年抓住了黄金十年的历史性机遇,通过深度分销在全国构建起精细的渠道网络,积累大量分销商与终端网点资源,目前在全国拥有八千余家经销商,200余万家经销网点,覆盖全国333个地级市和2862个县区。

二是,源于洋河的分配体系改革,以及在此基础上洋河人的主观能动性和努力,洋河的销售能力,销售团队都是行业首屈一指。

——洋河的渠道及营销优势,在销售大单品海之蓝(基本盘)上,发挥重要作用。随着管理层的变化,是否会影响渠道销售,还待观察——重点观察海之蓝历年的销售情况。

⑤洋河的产能优势

在基酒生产方面,洋河拥有7万多条窖池,基酒年产能16万吨,位列白酒上市公司第一。

洋河持续扩大的产能带来的竞争优势,主要体现在以下几点:

产能优势会转化为「白酒品质」优势;随着白酒品质的提高,品牌定位也会随之逐步拉高。

——目前是存量竞争时代,生产出去的酒不一定卖得掉。白酒品质的提高,只是维护品牌属性的基础条件,毕竟白酒不同于一般意义上的消费品。

白酒更看中的是消费场景属性。这需要企业发大力去维护品牌形象,讲好故事,形成品牌心智。

所以“产能优势形成的白酒品质优势”是企业发展的基础,但不显著构成企业的竞争优势与护城河,他离竞争优势还差一截,少的那一截,就是讲好品牌故事。(X)

借用DS的总结:

1. 护城河需聚焦用户黏性与品牌心智,而非表面数据(产能、股权结构)。

2. 估值需警惕线性外推,应结合行业趋势(存量竞争)和管理层能力动态调整。

3. 跟踪需系统化,覆盖核心指标(复购率、市场份额)、竞品动态及宏观环境。

4. 管理层能力是护城河的放大器,需长期验证其战略执行力。

此外,需要注意的是,持有洋河的成本,并不是历史成本(买入价),而是不能持有其他企业,比如茅台的成本。

投资,在于比较,选择盈利性更高、确定性更强、买入价格合适的。

第三部分:茅台、腾讯的竞争优势、护城河梳理

我国白酒行业状况

2022年高端酒占比4成,而2019年占比为3成。

2019-2022数据显示,高端酒年复合增长率15%~20%,净利润增速高于营收,主因是提价及产品结构优化。驱动因素:商务宴请、礼品刚性需求。

中端酒,营收年复合增长率20%~25%,净利润增速与营收相同。驱动因素:受益于区域市场扩大及大众消费升级。

低端酒,营收表现:市场份额持续萎缩,2022年占比25%-30%(2019年约35%),净利润率普遍低于10%(注意,高端酒净利润率超过50%),竞争激烈导致价格战。

呈现总体趋势:结构升级加速——高端化主导行业增长,600元以上价格带扩容,中端酒向次高端升级,低端市场持续收缩。

【可见,低端酒就是“该死的零售生意”——辛苦且利润微薄】

这是来自DS 2019~2022的发展情况。

近年来,经济增速放缓,对高端酒影响几何?

实际上,高端酒受影响较小,因为其消费群体对价格不敏感,而中低端可能受更大影响。

利润方面,高端酒的净利润率通常较高,比如茅台的净利润率超过50%,低端酒可能只有个位数。中端酒则介于两者之间。随着高端酒占比提升,整体行业的利润可能进一步向头部企业集中。

1.茅台的竞争优势:

以一件商品来说,生产了不愁卖,客户觉得买得值了,那就是这件商品的竞争优势——相比客户付出的价格,客户得到的更多。

飞天茅台(普茅,也称“53度飞天茅台”)就是这样一种商品。它是怎么做到的呢?

首先,它不是一件普通的商品(消费品),它具有社交属性。政务、商务中消费,选择茅台,代表了对这件事的重视度,从办成事的重要度来看,茅台,无论价格多少,都是值得买来,在这种场合消费的。

其次,还可以买来送礼,比如送老丈人,送领导,体现的效果非金钱可衡量,所以再贵也是值得买的。

这一切,源于解释成本。茅台酒酒代表着对这件事的重视度,大家公认,无须解释。有的酒,酒质虽好,但上不了台面,因为解释成本太高。

其次,它具有收藏属性和金融属性。

茅台即使不买来在重要场合喝、不送礼,也可以自己存着。

首先,茅台酒越放越好喝;其次,需要茅台在某些场合用时,随时能拿得出来,算是以备不时之需。再次,就涉及到金融属性了——茅台价格会涨,能赚钱。

茅台的金融属性,除了价格会涨,能赚钱之外,还体现在通过商超/电商抢到即赚到,转手卖给黄牛赚取千元差价。

茅台酒这种现象(物品本身带来的价值超过产品的购买价格)是如何形成的?

首当其中,茅台的品牌力在中间起到了非常重要的作用。

国家领导人爱喝(之所以爱喝,要起源到二万五千里长征。茅台作为一种高度酒,喝下去,不上头,能缓解疲劳、治疗感冒。还可以用来揉腿、泡脚,以解乏、治疗伤痛。长征中留存下来的人,成为之后新中国的国家领导人),且用于招待外宾(重要场合),上行下效,大家在重要场合,也就自然而然,想起了喝茅台酒。而喝完茅台,也不影响第二天的工作,对身体还好。

这是在特殊历史时期形成的品牌力,不可复制,珍贵无比。今天,无论你想花多少钱,都很难获得同样的竞争力。

另一个是茅台的品质保障,最开始,茅台是专供于政务,后面随着市场经济的改革,才逐渐走向市场。但茅台以质量为魂的企业文化,一直没有变。

茅台的品牌力、质量保障,在茅台的消费属性、社交属性中起到了重大作用,让大家觉得,就算价格再高,也要搞来一瓶,在这种场合中用。

而对茅台的收藏属性、金融属性起作用的,除了茅台的社交属性、茅台酒质的特点,还有就是茅台酒的指导零售价了。

茅台的社交属性,让大家囤酒以备不时之需;茅台越放越好喝的特点,也让大家愿意买来在家里放着。

为什么说茅台酒的指导零售价跟茅台的金融属性有很大关系?

茅台销售渠道有“直销”跟“代销”,茅台公司代销出厂价1169元/瓶,而大经销商卖给小经销商的一批价,以及终端的零售价都是在市场环境中形成的:需求旺盛的时候,终端供不应求,零售价就会上升;而大经销商也会随即上调一批价,从中分一杯羹。反之亦然。

而实际上这令茅台酒的市场价长年维持在2000~3000元的区间。

而茅台的零售指导价,自2018年公司将官方市场指导价从1299元/瓶上调至1499元/瓶后,至今没有变过。

虽然茅台直销渠道中的自营店以1499元/瓶价格卖53度飞天茅台,以2023年为例,销量8618吨,占传统经销商配额1.7万吨的一半。

但终归,是供不应求,中国富人那么多,8618吨,怎么可能满足大家的需求。相比于市场2000+市场价,1499零售价,只是多了一个让中产或大众“了解并参与购买”它的机会。

当然,任何需求来源于“了解”,对刺激大众对茅台的需求,也有一定作用。

所以,仍然没能改变53度飞天茅台市场价远高于指导价的情况。

只要抢到了1499元的茅台酒,转手即可卖给黄牛,轻易获得千元左右的利润。

不想卖的话也可以暂时存放在家里,送礼或者隆重宴请的时候都用得上。

即使短期内没用上,也可以存放上几年,存放久了它就成了年份酒,更好喝,也更值钱。

无论怎样都不亏,抢到就是赚到。于是,广大人民群众去京东、天猫等电商抢茅台,去山姆、Costco抢茅台,甚至专门下载i茅台App抢茅台。

渐渐地,人们普遍印下了这样一种心智——不管茅台酒的一批价、市场价是多少,反正1499元/瓶的官方指导价肯定是超值的。那么,当1499元/瓶的飞天茅台摆在眼前时,买!

大量增加的需求超过了产能扩建增加的供给,茅台仍然是供不应求,市场价仍然高企。

1499元的抢购现象,为企业做了广泛的宣传;抢到酒的人获利颇丰,提高了对茅台的认可度;而这种供不应求的长期存在,也不断地强化着人们对茅台品牌的认知。

综上所述,茅台的品牌力、质量保障、指导零售价,让茅台的四个属性(消费属性、社交属性、收藏属性、金融属性)呈现出的性价比消费达到极致。

但任何一种东西,多了都不是好事,以供需关系来说,多了就廉价了。但偏偏茅台,是一种特殊的存在,离开了赤水河就产不出茅台酒。

为啥?生产茅台需要适宜的温度、湿度及微生物菌群发酵。

赤水河相当于一个生态系统,只有它是合适的,整个流域的气候、植被、微生物的繁衍生息都对酿酒起到了重要作用。

所以只有核心区域-茅台镇才能生产出茅台酒。

而老酒也是一道重要的门槛。

这两者,注定了茅台的生产量有限,茅台酒是稀缺的。

2.腾讯的竞争优势:

微信、QQ像一个免费大花园(代替电话、短信功能),吸引人来参观(满足人的社交需求)。在此基础上,腾讯提供各种服务,满足来逛花园的人!

只要人们的社交需求存在,客户仍在这个花园消费,那么腾讯的竞争优势就一直存在。

以功能角度来说,微信、QQ就是一个流量入口,吸引着用户。用户需求被挖掘和满足的时候,腾讯伴随着服务或产品提供方一起成长,使得平台上的用户满意度更高。用户满意度提升,就是平台的价值增加。

现阶段具体情况

首先,腾讯生长的土壤:通讯工具(微信、QQ)很肥沃!

从月活跃账户数来看,虽然QQ手机端月活跃账户数持续下跌,但微信及wechat的合并月活跃账户仍能保持低位增长——增长率3%。2024年微信及wechat的合并月活跃账户数达到13.85亿。

2024年首次披露“收费增值服务付费会员数”,比之前披露的指标“收费增值服务注册账户数”更接近业务,说明收费增值服务业务开展顺利。“收费增值服务付费会员数”同比2023年,增长7%。

从微信用户群来看,微信拥有庞大的用户群体,用户日均使用时长很长,打开应用的频率也很高,这是一大优势。其次,微信内的用户活动非常多样化,不仅包括娱乐、交易、社交和数字内容等,人们还在微信上工作、学习。

这一切活动,让腾讯公司的3大业务板块“增值服务、金融科技与企业服务、营销服务”拥有勃勃生机。

其次,AI助力让现有业务倍增,成为未来增长新引擎!

尤其对于旗下的三大业务,云服务、广告、游戏,可谓是全面提升!

第四部分:近期我对投资比较有感触的点

①投资赚的2部分钱:一是earning上涨,二是p/e。

②赚能力范围内的钱,所谓“从不确定中寻找确定性”,也是基于对企业未来盈利的判断,以好的价格买入并持有,等待它价值回归到高估的那一刻卖出。

不留恋、不贪心、不临时改买卖点。分批次的“更低买入”或“更高卖出”,是运气,非能力,得之我幸,失之无憾。

③面对新变化,是否对企业造成影响的观察角度

新发生了什么,当下企业提供的服务,站在客户角度,对客户是否是最有利的。毕竟,最广泛的需求存在于广大客户手中。如果不是最有利的,是否对企业以后的收入造成影响,影响多大,企业收入模式有没有可能被颠覆。

④面对“破坏式创新”,一个企业过去太成功,从创新者困境角度来说,因为旧有惯性太大,这些过去成功的企业注定失败(如果企业没有壮志扼腕的决心)。

简言之,关键局限条件变化,优势变劣势。

⑤唯一不变的是“变化”,忽略历史成本(买入成本),看机会成本。始终以企业最新的盈利能力与目前价格相比较,做买卖决策。

——中年成长

共勉!

Show more

0

0

0

1

0

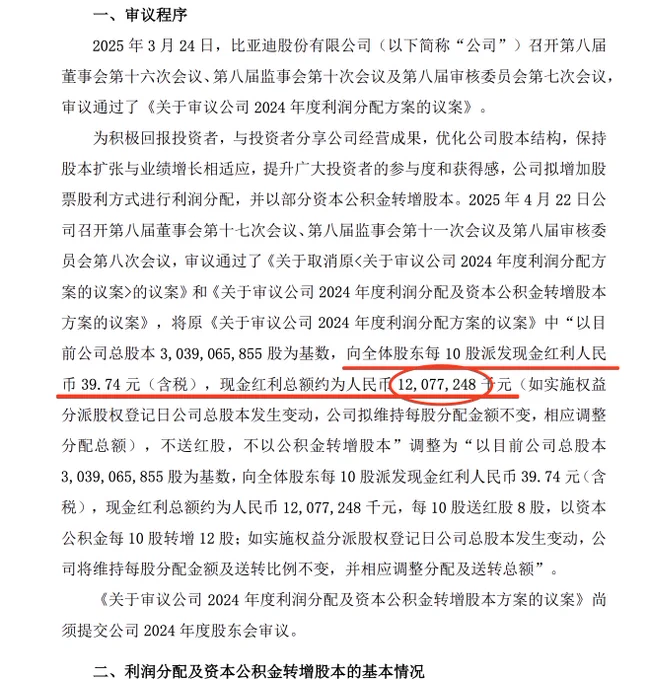

比亚迪真猛啊!

向全体股东每10股派发现金红利39.74元(含税),现金红利总额约为120.77亿元,每10股送红股8股,以资本公积金每10股转增12股。

现在1.08万亿市值,除了国企之外就茅台了

难道还想超越茅台?

这真是牛逼坏了🤣🤣🤣 https://t.co/AgTaGkzsES

Show more

0

0

1

0

0

《在4月初满仓的考虑》

以下内容为4月初比特币7万多时开始讲在个人小群里满仓后,面对群友提出的问题“满仓是赌后续是大牛吗?”的回答,其中有两点很重要:

一是个人认为““持有法币的风险比持有优质资产更高”,这条大家在今天eth都不停猛涨的情况下会更有体会。

二是当时除了这点,也给出了自己的一些判断逻辑。具体为:

1、这一波下跌主要是因为关税,但关税完全照之前理解的剧本。即特朗普习惯先抛最狠的,然后谈,最好以和为贵,所以我觉得无论是特朗普本人服软,还是后面不服软,美联储被迫降息。

2、即使上面第一条全错了,纳指还是继续跌20%,那手持优质资产,承受一些下跌也没什么,习惯就好了。

3、所以,这也是为什么我最近基本没有关注meme或垃圾山寨,精力其实全放在最重要的事情上了,只研究什么是好标的。

4、我目前仓位均衡分布在a股、美股、港股、币圈,而且是不同类型的,甚至包括茅台这种基本不受关税影响的,总体我个人没什么好担心的。

**

用智慧赚钱,多巴胺会很足。尤其是持有一些标的都涨很多,包括btc hype ena eth sol等。

Show more

0

0

21

59

6

今天,是汶川大地震17周年整。当时的情景是:遍地死尸,满目疮痍,大地像煮沸的开水一样抖动,地下有无数双手在抓脚后跟。我拼命逃到楼下空地,高楼摇晃、灯杆倾斜,天边发出妖冶的蓝,把侥幸逃脱的人们脸上照出了异样的光。总之那个景象十分特殊,像末日降临……

大家年年都在转,我就转一篇未删节版吧——《写在5.12的爱国帖》:

那年川西坝子的油菜花比往年晚开了很多天,人们没有意识到什么。那时人们还相信专家,专家说花期推迟很正常,青蛙涌上街头也很正常。那天我正在书房赶一篇文章,地板晃动时,还以为是家猫在脚下调皮……直到窗外传来上百台起重机齐齐发出低吼,满书架的书弹飞出来,才明白这是地震,那声音,是地吼。

大地像煮沸的开水一样抖动,地下有无数双手在抓脚后跟。我拼命逃到楼下空地,高楼摇晃、灯杆倾斜,天边发出妖冶的蓝,把侥幸逃脱的人们脸上照出了异样的光。总之那个景象十分特殊,像末日降临……入夜,才知道都江堰死了很多人,北川封路,血库缺血。那时我正处于一个爱国青年的尾声,纠结处激情最猛烈,我认为报效国家的时候到了,我们要用血肉筑起新的长城。清晨时分,我揣上钱和几包衣服上路,在北川界口与唐建光、郑褚汇合,进到山里。

可是我在北川一中面临人生最大一个困扰。我无法解释为什么五层高的新教学楼坍塌后只有半个篮球场那么大,而几十年前修的旧楼竟没有倒塌,也无法解释大楼像饼干般脆掉后,建渣里竟没什么钢筋,以至于在一楼上课的学生全部没来得及逃脱。一个妇人一直在我身边神经质地走来走去,她已不太哭得出声,只是嘶哑地指着那堆很渺小的碎渣:“看,那是我娃娃呀,她的手还在动,还没死,但我扯不出来她啊……”那个情景令人崩溃,我看得见那个小女娃娃碎花裙的一角,还有其他孩子的衣角,他们中的很多还在动,手在动,脚在动,细小的呻吟。但部队命令我们不准上前,没什么钢筋的废墟不能站人,以免引起二次崩塌。

就这样,眼看着孩子们在扭动、在呻吟,夕阳西下,他们的身体与那些石头一起,慢慢变冷,最终悄无声息……而我竟无能为力。

在此之前我是个爱国青年,相信生活的不幸是敌对势力造成的。我曾在球评里写“大刀向鬼子头上砍去”,因为这些家伙是南京大屠杀的后裔,我骂过CNN长了口蹄疫,它的主持人蒂弗莱骂过中国充满暴民和垃圾。我也不反对抵制家乐福,认为这可以唤醒民族血性。我家离美领馆很近,1999年美国导弹轰炸我驻南大使馆时,我在美领馆外高举过愤怒的拳头,烧过报纸,同年前往美国世界杯采访时,还写过一句“希望女足像一枚导弹打进美国本土”,深觉这句子十分有力。

可是,站在北川学校废墟前的我很困惑。我依然爱国,但渐渐明白碎渣里的钢筋并不是帝国主义悄悄抽走的,孩子们也不是死于侵略者的魔爪,而死于自己人的脏手。我更加困惑的是,为什么911死难者都有名字,我们的孩子没有名字,如果你想索要名字,你的名字也会成为敏感词……

如果晚年写自传,我将以2008为基点。在此之前我是一个混蛋,自以为是,从无怀疑,像面对自己的指纹一样自以为掌握人间道理。可是大地震后很长一段时间,我天天在北川的大山里,孤魂野鬼一般晃荡,有时与其他志愿者挖出一些老人和小孩,有时就对着残垣断壁发呆。我顿生沮丧,这是更难熬的青春期,被折磨的并非发育的身体,而是信念。

有一天我看着山上,无意中发现竟有一所学校完好无损,甚至玻璃窗都没怎么震碎。我才得知,这是一座希望小学,地震发生后学生们在老师带领下翻过三座大山,全部逃到山下,无一伤亡。我问校长和老师为什么出现这个奇迹。他们异口同声地说,感谢那个监工。

那个监工是捐款企业派来的,他天天用小锤子敲水泥柱子听声音。他是工程兵出身,能从声音里听出柱子里沙子的含量、圆石比例、水泥标号是否匹配,如果不合格,就责令施工队返工,如果施工队不愿意返工,他就大吵大闹。老师们告诉我,那些日子工地上除了施工声音,就是这监工跟人吵架的声音。除了因质量问题吵,就是为了追款跟当地政府吵。众所周知,企业捐款大多先交当地政府掌握,再由政府拨给下一级政府,再拨给下一级……最后才是施工单位,一百万最后就只剩了二十万。最后一次吵架是关于修建操场,他吼出一句:妈的,黑什么,不能黑教育。他终于追款成功修妥了操场,小小的操场。

大地震那天,正是这个小小操场庇护了几百名孩子。

大地震时,这名监工吼叫着从山下拼命往山上跑,当看见孩子们都躲在操场安然无羔时,这条汉子倒在地下哭得稀里哗啦。

然后,他凭经验指着出山方向,让老师们带着大部队出山,自己则在原地守着几个家住山上不愿离开的孩子。那些老师就按照他指引的方向,带着孩子翻过了三座山,趟过已被地震震得河床扭曲、河水浑浊的小河,穿过黑暗无比的森林,林子中总是出现奇形怪状的瘴气,那些瘴气不断变幻,有时就变成一群厉鬼的样子,孩子们吓得大哭……终于跌跌撞撞到达了县城。当这名监工打电话确认孩子们安全得救,大哭着向山下城里的方向跪下。

我问,为什么要跪下。他说,是向当初的努力跪下,幸好坚持下来了。

我问,这所学校是不是用了特殊标准才修得这么坚固。他说:不,只是按国家普通建筑标准修建的。我又得知,这个监工监理了五所学校,在那场大地震中奇迹般无一垮塌。他说:没什么奇迹,所谓奇迹,就是你修房子时,能在十年之前想到十年之后的事情。

可是他从不能被主流媒体宣传,名字也一直不能公布,因为这会让国家出丑。后又传出他所属的企业涉黑……前两年一个晚上,他忽然打来电话,说正在被精神病医生治疗着,老婆也离婚了,他现在想带着女儿逃出四川,问我能不能帮他远离这是非之地,在北方找一个工作……后来,我们就断了联系。

我从2008年开始发生变化,一个人生平第一次看到那么多孩子被压在碎片下,身体慢慢变冷,慢慢死去,肯定会变化。那些碎花花的衣角、还在动着的小手,之后一年之久不断出现在梦中,而我竟并不知他们的名字。这是我的困惑:我们不能公布那些孩子的名字,也不能公布救了很多孩子的监工的名字。今天,是汶川大震四周年,这里正式公布他的名字:句艳东。

最近大家很爱谈爱国,基于上面的故事,我慢慢得知:不能狭隘理解爱国就是抵御外敌,爱国还表现在敢于抗争内贼。就如同你爱你们村,不仅表现在敢跟别村打架,更表现在勤恳耕种、爱护资源,敢于反对本村村长欺压村民、调戏妇女。如果一边跟别村打架,一边帮着村长鱼肉百姓,这不叫爱国主义,这叫勇当家丁。

我们当然要用血肉筑起新的长城,可长城也应该保护我们的血肉。爱国主义应该是双向的,单向收费的不是爱国主义,是向君主效忠。

我认为句艳东是十足的爱国者,他没去攻打钓鱼岛,可是他救了很多孩子,他应当得到彰显,可事实刚刚相反,声名的舞台正被骗子们占据,而他正被生活惩罚,流离失所,仓惶不安。以我在灾区的见闻,多少骗子假太阳光辉之名横行,让青年们热烈膜拜……我不安地知道,这是更大的灾难,我们深爱的祖国正在逆淘汰、逆宣传、逆真相,如果一个国家的爱国主义宣传着骗子,这个爱国主义本身就是骗局。

我的爱国主义:给应得者以所得,给窃取者以褫夺,国家始能昌盛。

有件小事,5月13日下午再次强烈余震,部队命令我们外撤。走了几公里撤到山口时,正碰到央视张泉灵时空连线,我一身雨水和血迹无意间经过镜头。刚到山下,一个素以厚道著称的央视记者打来电话:“你丫真会出风头,没事儿你跑北川干嘛呀,抢我们台镜头”。我说:“操你妈”。绝交至今。

一月后回京碰到央视的仁义大哥。聊起豆腐渣工程,我说:贪官该杀几个。仁义大哥深邃看着我:“不,中国的事情要慢慢来,否则就会乱,毕竟重建还要靠他们呀。”又过了三年,我批评“共和国脊梁”倪萍。仁义大哥电话里极为不满:“你骂倪大姐干什么呢,人家倪大姐可是好人哪。”香港书展邀我去讲座,我调侃于丹余秋雨伪善,为权力洗地。仁义大哥再度打来电话:“想不到这几年你变成这种人,承鹏,咱不能只破坏不建设,不能见着政府干的事都是错的。”

我曾经欣赏仁义大哥,现在彼此天各一方,形同陌路。他那些公平正义名言在微博真真假假地流传,星光灿烂,粉丝推崇。以及,跟仁义大哥同款的爱国者们总说:不管国家有这样或那样的问题,可我们仍要爱这个国,爱它,就要爱它的全部。我觉得这是个病句,我爱这个国,但我不能去爱豆腐渣工程,更不能去爱坐在豪华办公楼的官员,指出这个国的疾病,正是建设它的重要环节。

经历2008汶川大地震,我重新定义爱国主义:爱国主义不是一边指责外人抢劫我们的土地,一边又无视拆迁队强拆我们房子;不是一边怒斥美帝亡我之心不死,一边又把子女送到洛杉矶富人区;不是一边宣传孩子是祖国的花朵,一边让他们在碎片下慢慢死去。

我想让所有人记住:那个妇人看得见自己孩子碎花花的衣角、小手还在动,听得见孩子还在低低呻吟,说“妈妈、我疼,疼……”,但妈妈竟无能为力。

历经世事,我才明白这个珍贵道理:所谓爱国,就是会为这个国家发生的一些操蛋的事而感到羞愧,并尝试改变它。所谓卖国,每当这个国家做出丢人的事,你却满脸红光地宣告这是“中国特色”,那多邪恶。

我这么说伤害了很多爱国者的感情,纷纷斥责我是汉奸。可是我认为这仍是病句,在中国官不至厅局级,财产不超一个亿,哪好意思夸自己是汉奸。又说我是带路党,可是,不让子女拿着绿卡开着跑车读着长青藤在美国置几处房产,哪有资格带路。还有爱国者训斥我:母亲无论怎样打骂我们,毕竟是生我养我的亲妈啊。我就想起当年爱国者曲啸也这么说。但常识是,谁见过这么下毒手打骂自己孩子的亲妈?

有人跑来说:“我也承认这个国家有不好的事,但家丑不可外扬,重要的是抵御外侮,如果收复钓鱼岛黄岩岛,我第一个报名参军,但先收拾你”。这种粘副雄狮牌胸毛表演爱国的作派让人鄙夷,也很容易让人想起五四运动中的梅思平,以爱国之名火烧赵家楼,当日本人打来时,他第一批就当了汉奸。

高呼“收复钓鱼岛、攻打黄岩岛”这种比爱国主义胸大肌行为,很难证明真伪,不如让我们务实地谈谈爱国主义:爱国主义,是给孩子修校舍时少收一分回扣,多添几根钢筋;是政府少修点豪华办公楼,给灾民多建些过冬房屋;是官员们少喝些茅台,给学生们多生产些放心奶;是报纸、电视少宣传点感动中国的虚假英雄,多公布些溘然逝去的平民名字;是每个人能在这片土地上自由迁徙,而不是拥有多么广袤的国土。爱国主义不是爱冰冷的国家机器,而是爱温暖如冬阳的共同价值观,让每个人都拥有生活尊严,保护渺小的自己,记得在每一个纪念日,长歌当哭,让每一朵平凡的生命绽开如莲花……

小小黄岩,以我军威武几排炮打成粉齑,收回失地指日可待,以壮国威;重重汶川,多少魂灵飞萦,如不惩前毖后,君将空负民心。

我是一个爱国者,我不在乎伟大胜利的路上矗立着多少座丰碑,我只在乎那些慢慢冷却的小小石头上,是否镌刻上了成千上万孩子的真实姓名。

——是为写在5.12的爱国帖。

(李承鹏/文 原文 12/05/2012)

Show more

0

0

206

3.3K

652