Babyrage(全新版)

@Babyragge8135

◆◆◆◆◆◆◆◆◆◆◆◆◆◆

| Content Creator | CM | MOD |

| DM for collab:DC/TG @Babyrage8135 |

不定時在 @Sidekick_Labs 上直播互動✨

◆◆◆◆◆◆◆◆◆◆◆◆◆◆

我々は唯古い薪に新しい炎を加へる。

1.1K Following 862 Followers

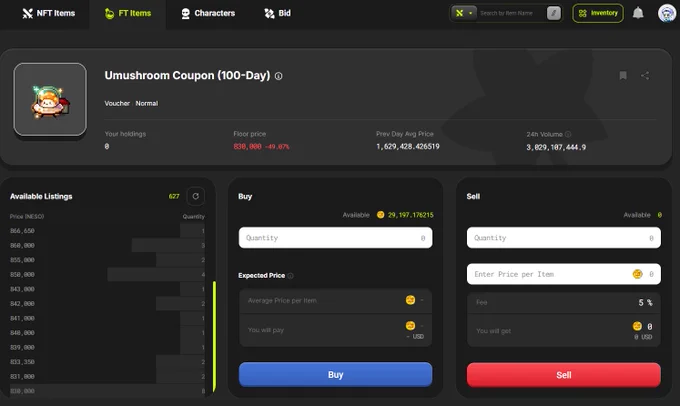

【火爆全網的 MSU,實際打金表現如何?】

昨天 @MaplestoryU 正式上線之後因其高額的空投而席捲了整個推特版面,其代幣 $NXPC 也從盤前的 0.8u 一路漲到最高 3.8u,目前也維持在 2.5~3u 的區間內。

自己親自下場玩了一天之後,簡單聊一下 MSU 的打金是否對得起其代幣的優秀表現。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

📍代幣模型:

MSU 主要以 $NXPC 和 $NESO 的雙代幣模型運作,$NXPC 就是平常在交易所內交易的代幣而 $NESO 則是遊戲內進行強化、交易等動作時主要消耗的代幣。

這兩種代幣之間可以自由轉換,其比例為 1 NXPC = 100.000 NESO。

其透過在遊戲中的各種行為來消耗 NESO,以此增加 NXPC 的需求量。在遊戲人數持續增長的狀況下可以圍成幣價持續成長的正向飛輪。

但這個飛輪目前並非運作得十分順利,具體原因可以接著看以下幾點。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

📍打金模式:

目前遊戲內的主要打金模式主要分為三種:

▶︎ 販賣代幣 $NESO:幾乎不可行,主要原因為產出過低。即使以較高配置和效率刷怪打錢,其收益也低於正常 Web2 打工的水準。

▶︎ 販賣強化裝備:幾乎不可行,主要原因為強化的消耗過高。單以遊戲內產出的 NESO 無法支撐。只能以購買 NXPC 的方式投入強化,導致最終成本過高。

▶︎ 販賣遊戲道具:難度較高,主要原因為值錢的道具取得難度過高。接續上點,因強化成本過高,因此能挑戰高級 Boss 獲得獎勵的玩家屈指可數。

並且正式服的獎勵獲得機率降低,因此一般玩家若想獲得值錢道具的話運氣成分較大,無法穩定獲利。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

📍遊戲現狀:

目前最明顯的一點便是資源不足,對於高等級的玩家來說更是如此,之前玩過測試的玩家之優勢也僅體現在等級和一些裝備方面。

遊戲目前提供的資源對於新入場的用戶是足以支撐他們遊玩的,但對於等級較高或經過飛升 (LV. 180 級以上) 的玩家來說,可以很明顯感受到資源的匱乏。

不論是在練等、裝備強化以及日常消耗上基本都是入不敷出,無法達成遊戲內的自產自銷。

這點其實滿意外的,原本以為正式開服後的頭礦會被參與二測,帶著滿級帳號的玩家們瓜分,但目前這些人反而是相對沒事好做的一群,官方或許想藉此彌平新人和老玩家間的資源差距。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

📍結論:

目前如果想在這遊戲內短期內快速打金較為困難,現在進場更多是單純來體驗遊戲的。

可以感受到官方為了維持代幣價格不陷入死亡螺旋,在許多數值上設計得較為保守。

如果想要打破目前的僵局,必然得從官方透過舉辦活動、或是調整產出數值來讓更多的玩家有利可圖,才更可能進入他們預想的正向飛輪中。

過往的大熱 GameFi 都會有一段收益非常離譜的頭礦時期,但隨著參與人數達到飽和,終究是逃不出陷入死亡螺旋的結局。

這次 @MaplestoryU 的團隊或許是想透過提高玩家的初始投入,並拉長回本周期的方式,來達成細水長流型的運作模式,以此來延長其遊戲壽命。

雖然目前還看不到大額的收益,但對於 MSU 這次採取的新模式還是十分有興趣。一起看看團隊是否能用他們二十多年的運營經驗,來打造一個真正可持續、長期發展的 GameFi。

Show more

0

0

22

32

2

【台幣 Dev Sell?淺聊台幣匯率、央行政策及產業衝擊】

最近看到包括畫師 @CryptoPainter_X 和倪大 @Phyrex_Ni 都有提到上週五至今的台幣暴漲,月內漲幅已經來到大約 10%。

也看到 @Rav_Hedda 有發相關的討論推文,所以打算久違寫一些關於總經的內容討論和觀察!

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

📍背景概述:

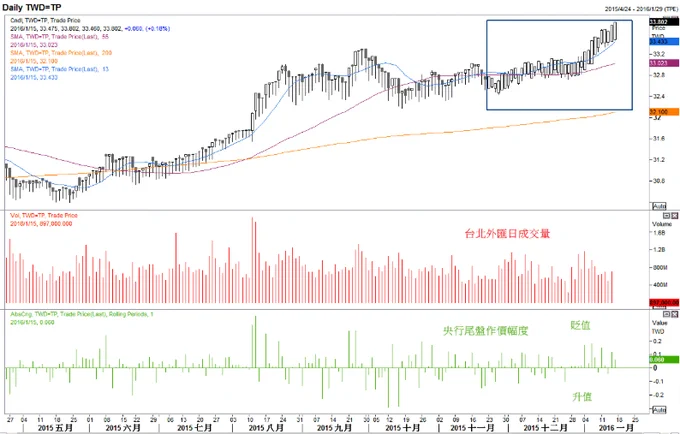

首先,個人認為台幣在長期一直是處於一個低估的情況,而其產生的原因便來自於央行為了保護台灣外銷型中小企業的利潤而進行的匯率操縱。

舉例來說,前央行總裁就匯率操縱這件事情一直有個知名的「柳樹理論」,簡單說就是央行會根據市場情況來靈活調整匯率,藉此來穩定金融市場。

從上圖可以看到,台幣在過去很長一段時間,都會在收盤時把盤中發生的漲幅拉回,導致美元對台幣的匯率總是會收出一根很長的下影線。

而直到 2024 年 11 月止, 台灣已經連續五次被列入匯率操縱國觀察名單,所以央行改以實體 K 線的方式進行控盤。

加上川普在宣布對等關稅時也有特別強調,受關稅調整的國家不可以用貨幣貶值的操作來抵銷關稅造成的影響,個人認為台幣長年來由央行控盤的格局也開始被打破。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

📍貿易戰影響:

在週一的央行記者會上,總結起來就一句話:「本次波動和台美談判無關,也無海湖莊園協議,一切都是預期心理造成的市場行為。」

目前市場上的主流看法有兩種:

▶︎ 本次新台幣升值是央行自己做局。

▶︎ 對於外部資金流入導致新台幣升值的預期心理,央行選擇不出手干預。

但不論是哪一種說法,都可以說是央行為了避免「匯率操縱」這個帽子扣在頭上會影響接下來台美的經貿談判。

個人目前的判斷還是傾向前者,畢竟以美元/台幣已經是流動性最大的交易對了,能夠在短時間內造成這麼大波動的玩家除了有著大量外匯存底的央行外,確實想不到別人。

若是外部資金造成的上漲,應該會以較為和緩的幅度緩慢上漲,畢竟外部資金也要考慮各種風險,不太可能短時間匯入大量的資金來翹動台幣上漲。

所以個人還是認為這是一種為了關稅談判而提早進行的「示好」行為。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

📍海湖莊園協議:

海湖莊園協議並不是一個實施的政策,而是美國如何調整全球貿易體系的概念框架。

其目的主要為和全球各國透過談判及協調方式來改革全球貿易體系,解決美國在國際貿易吃虧的情形。

簡單來說大概有以下幾個大方向:

▶︎ 匯率協調:透過談判降低美元匯率,以此解決貿易逆差問題。

▶︎ 債務重組:將美國國債轉換為超長天期的零息債,以此解決美債利息過高問題。

▶︎ 製造業復甦:讓美國的製造業回流,維持美國本土的工業生產能力。

而關於海湖莊園協議大致上的討論都是集中在第二條的債務重組上。

關於這點我認為不太可能實行,甚至對美國政府來說是弊大於利。一是他們目前靠著關稅談判就能達成上面多數的目標,二是目前美債問題還沒到馬上就要違約的程度,並沒有必要去進行這種大幅傷害美元信用的操作。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

📍產業衝擊:

本次新台幣暴升,各大產業都會受到或大或小的衝擊,礙於篇幅所以只討論幾個特定產業的情形。

▶︎ 半導體產業:

對於台灣最重要的半導體產業來說,目前普遍的預估是台幣每升值 1%,對於毛利率的影響為 0.3 ~ 0.5%。

這是什麼意思呢?台幣至今已經漲了約 10%,簡單換算的話將會對半導體產業的毛利率產生至少 3 ~ 5% 的衝擊。

對於半導體這些毛利率較高且有因應匯率變化做避險的公司來說,這樣的衝擊雖然痛但或許還能接受。

▶︎ 傳產及中小企業:

對於台灣中南部許多的中小企業來說衝擊就會相對更大,包括像是工具機、電子零組件等等。

一是他們的利潤很大部分是透過壓低價格來和其他國家的產品競爭,在毛利率不高的狀況下本就難透過漲價來抵銷匯損。

二是這些中小企業通常不會進行足夠的避險,因此在這波台幣暴漲中應該會是相對受傷慘重的族群。

▶︎ 壽險產業:

除此之外,壽險業受到的衝擊也相對嚴重,本來台灣的保險業就一直有資不抵債,淨值比不足等嫌疑。

具體而言,台灣保險業者手中美元計價的資產和台幣資產相比大約為 6:4。

但相對來說他們的負債,也就是以台幣計價的保單則占了負債的 8 成,一來一往的狀況下會讓壽險業本身的問題更加惡化。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

📍結論:

個人看來,本次台幣的暴升大概率是單次的獨立事件,除非國際情勢有很大幅度變化,日後應該很難再看到單日超過 5% 的大波動。

對於未來一段時間的行情,目前預估大致會在目前的水位上下波動。

對於我們幣圈人來說,滿手 U 確實非常不舒服。但往好處想,我們幣圈賺錢幣圈花,下次入金的時候同樣的台幣能買到更多 U 可以玩更久,也不失為一件好事!

以上都是個人視角的觀察,如果有錯歡迎指教。

Show more

0

0

8

14

0