qinbafrank

@qinbafrank

Investor in Crypto、TMT、AI ,跟踪最前沿科技趋势、野生宏观政经观察、研究全球资本流动性、周期趋势投资。记录个人学习和思考,经常出错常态掉坑爬坑。Runner🏃

Joined December 2020

1.2K Following 87.6K Followers

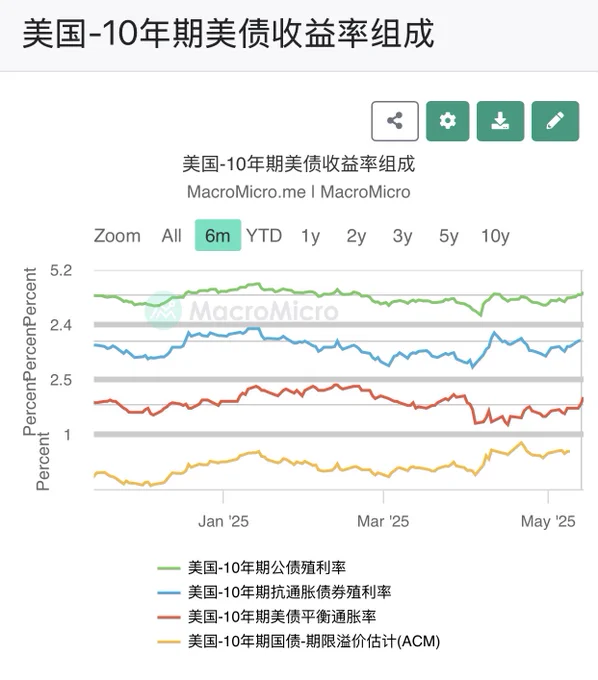

上周美英贸易协议、本周中美联合声明都没能止住美债收益率继续上行的趋势。当然背后的逻辑也有发生变化:4月份股债汇三杀背后是市场对于美元资产安全基石的信心动摇;最近持续上行应该是衰退担忧被打消和再通胀预期(周二晚上4月份cpi数据并没有完全打消市场对通胀层面的担心),这一逻辑跟去年四季度川普胜选行情美债走势的逻辑很一致。

美债收益率持续往上确实是市场应该关注的一个隐忧:正常来说us10y持续往上会有一个阀值个人觉得是4.6%左右(经验数据,看23年9~10月、24年12月~25年1月的市场情况)以上对市场的影响就很直接,越往上市场压力会越大。

哪些情况能缓解:1、今晚的ppi数据,作为cpi的上游能看出一些5月份通胀的潜在走势。

2、政策干预、贝森特的喊话/财政部回购或者鲍威尔表态态度缓和都会带动收益率走弱,不过短期来看离他们对美债收益率表态还有段距离。

Show more

宏观也是需要叙事的,例如4月中以来宏观叙事就四个方面:1)川普转向(认怂、推动贸易谈判)、2)衰退预期、3)再通胀担忧、4)联储政策。在个人的框架里,川普转向权重最大可以说主矛盾,后面三个是次要矛盾。之前在https://t.co/FPaN0DcEJr这里有聊过,需要牢牢抓住主要矛盾,重视次要矛盾的变化。

4月中以来最重要叙事就是川普转向认怂:4.9号对等关税暂停第一次,4.22号否认解雇鲍威尔是第二次、4月底否认28年连任是第三次(这次大家不太重视,但很重要意味着不再尝试冲击美国宪政核心),之前聊到川普只要转向积极推动谈判那么市场就会越老越好,必须要把市场拉回来不然最初的转向就没意义,所谓“较枉必过正”。

所以近期行情相当与是川普转向推动谈判主驱动:美英协议第一次小高潮到中美联合声明到第一次大高潮。这期间还有4月份的经济数据、和财报季的公司业绩表现打消衰退预期,上周议息会议鲍威尔的中性讲话也让市场暂时对联储脱敏,一个主要矛盾持续有进展和两个次要矛盾(衰退预期和联储政策)被短期打消共同推动了近期大涨。

接下来宏观叙事在哪里?市场从哪里获取动力?就很明显:

1)需要另一个次要矛盾(再通胀担忧)也要被打消;

2)然后主要矛盾持续有新的大进展,就是再跟几个大国达成协议,让川普从“赢麻”走向新的“赢麻”,

这样才能让当下预期抢跑的市场持续获得向前的动力。

Show more

0

0

1

5

1