搜索结果 国消国産

国消国産 贴吧

一个关键词就是一个贴吧,路径全站唯一。

用户

未找到

包含 国消国産 的推特

David Tepper's Appaloosa 2026 Q1 13F

而且從持倉變化可以明顯看到資金正在從:

傳統消費

中國 ADR

航空與景氣循環

轉向:

AI Infra

電力

記憶體

雲端資本支出

AI Data Center

加碼

1. AMZN +98%, 持股:2.17M → 4.32M

2. UBER +242%, 持股:1.85M → 6.33M

3. VST +114%, 持股:945K → 2.02M

4. TSM +18%, 持股:1.13M → 1.33M

5. MU +11%, 持股:1.5M → 1.665M

6. 新增 SNDK(SanDisk), 新建倉:281K

減碼

1. 大幅減碼中國資產

BABA -33%

JD -69%

KWEB -77%

BIDU 僅小增

2. 大砍 QCOM -56%

3. NVDA 小幅減碼 -13%

4. MSFT -82%

5. 航空股全面清倉

全部 -100%

AAL

UAL

DAL

显示更多

台灣第一季經濟成長率超過13%,是1980年代以來的最高紀錄,我們這種經歷過經濟起飛大家樂年代的人,都以為不會再看到這個榮景,所以看到這個結果,感到非常不可思議。在世界的歷史裡也少有進入已開發經濟的國家,還可以有這樣的成長率。我有幾個觀察重點。

第一,很多人都說台灣運氣好,搭上這波AI的順風車,我說不是運氣好,而是台灣一直都選對陣營壓寶。從國民黨來台之後,台灣因為全球戰略的關係,一直採取「親美」的國策,蔣介石靠美國保護而得以偏安,蔣經國搭上出口美國的大潮,創造了台灣第一次的經濟奇蹟。民進黨因為反共而親美,自然不用說,但除了馬英九要把台灣綁進中國的那幾年外,其它的國民黨政策也都是親美的。1989年天安門事件後的二十年,台商瘋狂投資中國,那也是親美的政策造成,台商去中國蓋工廠,因為要賣產品到美國,因為要幫美國公司生產,所有的終極目標都是對著美國,連台積電都是美國人張忠謀成立的。美國巨大的商業市場,自由的經濟,加上法治的人權保護和發達的金融市場,得以一再地創造新科技,一再地把生產力提升帶來的繁榮富庶,帶給美國及親美陣營。親美的國策,給了勤奮、聰明的台灣人一個發達的機會,那不是是運氣。光憑這點,台灣花再多錢買美國武器都值得。

第二,一如1980年代的大家樂瘋狂,一旦台灣人發財了,各式各樣的泡沫,就會出現。但這一次不一樣的是,台積電帶來的「雨露均霑」溢流效應,還連帶地促進了股票市場的發達,這是一個很重要的不同於1980年代之處。當台灣人在1980年代發財了,台灣人的理財方式相當受侷限,因此有些熱錢跑去炒消費品,跑去玩大家樂、六合彩,但更多的錢是進了銀行或是買了房產。銀行和房地產市場,對國家來說,都是比較差的儲蓄資源分配方式,因為相信「有土斯有財」,所以台灣人不但有超高的房屋自有率,還把房價炒到年輕人買不起房子。而銀行的保守放貸方式,也限制了資金流向新興科技業。因此,當台積電的高股價、高市值、高全球知名度,把一般不買股票的台灣人也吸進台股後,台灣的股票市場,變成一個更好的儲蓄及資源分配管道。當然,股市相對變得重要,也代表股市的榮枯,會是民心及政府執政的重要經濟指標,如何處理熊市時的低盪,也會是執政者未來的考驗。但總的來說,讓自由的股市來運用台灣人的儲蓄,是比讓銀行或是房市來吸納,更有效率。

第三,經濟成長帶來的財富及稅收,可以解決很多的政治問題,但執政者能不能抵抗亂花錢買票的民主壞習慣,變得相當重要。因為有高經濟成長的政府,很容易像中了彩券的個人一樣,把錢隨便就花掉,甚至花在需要長期供養的習慣上,那就會造成長期的問題。台灣因為一直有中國威脅及外交孤立的問題,在財政上比一般國家來得小心,但是還是得防範左派的正義魔人試圖綁架政策,「錢那麼多,福利多一點有什麼關係?」。大體來說,如果要花錢,要花在投資,而不是是消費。所以如果要在「加發失業救濟」和「提高基本工資」之間選一個,要選提高基本工資;如果要在「住房補助、社會住宅」和「捷運基建」之間選一個,要選「捷運基建」;如果要在「育兒補助」和「老人健保免費」,要選「育兒補助」。選未來,而不是買選票,保留經濟彈性,而不是綁住僵化的福利制度,就是一個比較理性的選擇。

台灣的問題很多,極待處理,但我想世界上很多國家,都會想要有台灣的這些問題。

显示更多

【壟斷疑慮】美國航空表示無意與聯合航空合併

美國航空表示,公司既未參與也無意參與任何有關與競爭對手聯合航空合併的商討。這削弱了合併的可能性,而其合併可能會重塑行業格局。「儘管航空業整體格局可能需要改變,但與聯合航空的合併將對競爭和消費者產生不利影響。」

显示更多

販毒的黑道常會告誡手下,「不要用自己賣的東西」,我最近找到一個新的例子,芝加哥教師工會的會長,把自己的小孩,送去唸私立學校,拒絕用自己賣的產品。這是很不可思議的虛偽,更暴露出教師工會現在把美國的公立學校弄成什麼樣子。芝加哥的公立學校,是美國數一數二大的學區,但二十年來,學生人數少了近八萬人,教職員卻多了三千人,整體學區預算幾乎加倍,師生比拉這這麼高,資源這麼豐富,教育品質一定好了?沒有,芝加哥公立高中學生達到伊利諾規定的學業水準,只有兩成!州定的標準,已經相當低,還有近八成的芝加哥學生達不到。我有很多芝加哥高中畢業的學生,所以我深受其害,面對這麼多基本算數、識字寫作都有問題的學生,我只能一直放鬆教學內容,連帶影響其它程度好的學生。

公立學校資源一點都不是問題,但工會教師就一直用錢不夠的理由,找到機會就罷工抗議。如果不是家長太過憤怒,讓政治人物害怕,工會原本還要在五一國際勞動節停課,讓學生上街抗議。抗議什麼?名義上是為教師勞動權益,但很多是想拿反川的標語上街。他們要抗議川普是有道理的,芝加哥學區這幾年本地學生巨幅外流,如果不是非法的拉丁裔移民填補了空缺,芝加哥還要少更多的學生,預算還會有更大的問題,所以他們當然要抗議川普抓非法移民。有一個學生告訴我,他的朋友最近經濟發生困難,因為他原本的工作是安置芝加哥的非法移民,拿的是政府經費,結果被川普政府搞到沒有收入。我忍不住問他,你沒有覺得奇怪嗎?我沒沒有說出來的是,幹得好。稅金,就給這些米蟲拿去了。

很多移民來到美國,小孩上學了,就會發現,這國家錢真多。公立學校教室設備一流,公發的電子產品人手一台,學生自由,活潑開放。但時間一長,就發現這是個糞坑,這是個教師工會的社會福利機構。老師經常請假,代課老師只會點名,上課時間很少,管秩序時間很多,老師的精力,都花在處理少數具有破壞性的學生,好的老師不敢管教學生,壞的老師不懂教學,浪費學生時間,再不然就整天講黑命貴、川普種族主義、LGBTQ權益,每日上課時數極短,每年上課天數極少。然後一天到晚道德綁架家長,只有他們懂教育,只有他們最辛苦,只有他們收入最少。但讓我講一個很多人不知道的事,大部份的美國公立學校教師,不用繳Social Security,這個僱主和員工合繳12.4%的稅,老師是不繳的。

工會殘害美國至巨,但要怎麼改革這個問題呢?目前有一個聲音是要在最高法院打官司,禁止教師成立工會。這有法律上的道理,因為如果反拖拉斯的目的是反對商業市場壟斷,那教師工會在實質上也是在就業市場壟斷,同樣是傷害消費者行為。進行這個訟訴也有政治上的道理,因為民主黨和教師工會交相苟且,一個把會費金錢輸送給政黨,一個用政黨控制政府的能力,保證工會的利益。這就是芝加哥教師工會這麼囂張的原因,如果把教師工會判為違法,那是一石二鳥。但也因為這個關係到民主黨的權力掌控能力,所以民主黨一定會誓死而反對。

但更重要的是,我認為把工會廢了,公立學校也救不回來。美國沒有什麼師範學校,普通大學畢業,上個教育學程,滿足州的教師規定,就可以當老師。此前,女性受到歧視,工作機會不多的時候,很多優秀的女性,想要展長才的女生,很多都當了老師,因為那是少數女生能在職場發揮的地方,而因此,美國以前公立學校的品質非常高。但這個壓抑女性的社會問題大致解決了,公立學校的老師也失去了優秀人材的管道。現在在大學唸教育的,通常是其它學門唸不來的學生的最後選擇,有統計說,美國大學的專業裡面,平均智商最低的就是教育系。當然少部份學生是為了理念去唸教育,也很有能力,我常在鄉下來的高中畢業生裡看到這種學生,但他們很快就被丟進一個不需要太認真就可以畢業的環境,很快就向下平均去了。在逆向淘汰的情況下,造成公立學校教師資質越來越差。這一點,就連廢掉教師工會也救不回來。

所以,最好的解決方法,是讓工會徹底把公立教學搞砸,那就會有更多納稅人要求開放教育券的發放,鼓勵私立和特許學校的成立。我們愛荷華州這幾年在共和黨的全面執政下,教育券得到充份實施,私立學校像雨後春筍一樣,紛紛冒出頭,也順帶推倒許多品質江河日下的公立學校。私立學校並不一定好,但有競爭才會有進步,才會想要嚐試教學的新作法,在這個AI改變人類生活的時代,我們更需要這種民間的競爭,來導入AI教學,提高教學品質。因此,我非常支持這些混蛋教師工會的惡搞,越惡搞,越加速公立學校的死亡。

显示更多

早安!5/19 外電綜合整理

- 成熟製程:美系稱上行循環開始

*升評升目標:聯電

*降評升目標:環球晶

*升目標:世界先進

美系大行直言2H27預期成熟製程產能將出現短缺,因AI電源IC需求將足以抵銷疲弱的消費性與智慧手機,再來受惠來自台積電/三星外溢訂單,且認為台積電會用更有紀律的方式管理舊世代產能。

券商觀察聯電,需求回溫且調升晶圓價格,2H26平均漲5-10%,明年進一步漲價。產能部分,預期2H26-28產能吃緊。

世界先進,券商觀察台積電正將部分interposer生產外包給它,且新加坡廠的interposer業務毛利率也將優於其他電源相關產品。因產能吃緊,1H26調漲價格甚至也調升LDDIC價格。

最後,環球晶,券商認為市場已反應下半年價格復甦、LTA履約改善,以及化合物半導體進展等。

- ABF: 美系升目標:欣興/南電、升評升目標:臻鼎

美系大行上調ABF供給缺口,預期到2030年ABF供給缺口將擴大至22%(~先前為15%)。

券商上修欣興26-28年EPS至$11.6/$24/$49,以明年51xPE評價;上修南電至$11.5/$23.8/$51,以明年54xPE評價。

對於臻鼎,券商認為IC載板營收至後年年將成長3倍。除了受惠中國晶片需求增長外,看到也在爭取Google TPU載板認證。光模塊部分,早已具備mSAP能力。另外看到BT市占率也在提升。上修26-28年EPS:$13.8/$21.1/$28.5, 以明年25xPE評價。

- 2383台光電:美系重申正向

美系券商預估後年產能還要再擴2成出來以對應需求。mSAP部分,最早由智慧手機導入,而台光電自2019年以來一直維持約80%的主導市占率,券商預期在CPO的應用上將進入量產階段。近期動能而言,預期2Q會漲價以反映成本上漲,預估毛利率回升,重申正向。

- 3023信邦:亞系升目標

亞系上調今年展望,並預估後年營收超過500億台幣。預期明年動能由半導體設備與自動化趨勢帶動,後年則由人形機器人與無人機帶動。最新預估26-28年EPS為$15.7/$19.1/$22.5,以未來一年21xPE評價,同步升目標。

#下次會考#

显示更多

誰先讓企業的日常工作流在自家 AI 上運轉,誰就贏得了下一個十年

當前 OpenAI , Anthropic 才剛開始打企業戰 , 市場應該也還沒有完全反應導入比例大幅上升後的產值

讓我們看看當前各個產業的採用比率

當前採用率超過 50% 的其實只有

- 科技/軟體

- 航太/ 國防

- 金融服務

- 製造業

- 電信

- 醫療健康

- 零售/電商

- 媒體娛樂

- 其他專業服務

為什麼 AI 賽道當前依然看不到上限, 即使 claude 當前的方案已經是我自己有一個、加上團隊版有一個, 還是常常會遇到 單一 session 用量打到上限的問題

多帳號的一個問題是, 很多 context 沒有辦法整合, 所以如果我常用不同版本的 claude 在完成一系列的操作時(不同賽道的分析 , 或是不同產品的研究), 在遇到上限、同時有 deadline 的需求時, 還是得乖乖付費 😅

我認為既然個人戶, 小團隊都會遇到這樣的問題, 大組織肯定也是, 且消費潛力更高, 企業肯定傾向先買斷一定額度的費用, 以 「token 用不完」的這個前提把未來 AI 這一部分的花費給認列

近期有關 Anthropic 最大的新聞是跟 SpaceX 的合作

xAI 旗下的 Colossus 1 數據中心(300 MW 容量)將開放給 Anthropic 使用,直接提升 Claude Pro 與 Claude Max 訂閱用戶的 token 配額,雖然此容量遠不及與 Google 簽下的雲端算力合約(5GW 級別)

只能說 Anthropic 的多角化佈局越來越強了,Anthropic 創辦人 @DanielaAmodei 近期也表示:AI 同事時代正式開始,企業採用的速度將會大幅上升

OpenAI 部分:自從 GPT-5.5 推出之後開始出現轉機,OpenAI 正在將 Codex 打造成企業的「AI 員工作業系統」。

「95% 的 OpenAI 內部工程師每天運行 10–20 個 Codex agent」

對於市場預期,看似大家更喜歡 GPT-5.5 更勝 Opus 4.7 (或許是因為大家對 Opus 的預期本來就很高)

💥管顧業的結構式破壞

除此之外也有一些變動動到管顧業的蛋糕 🍰

麥肯錫宣布將引入 AI agents 接管顧問配對業務,公開承認 AI 可以替代其核心內部流程

麥肯錫的做法是用 AI 增強自身,將 AI 作為槓桿使用,前提是顧問本身必須具備 AI 無法替代的判斷力與關係資本

當分析師被 AI 取代、Claude 成為企業的「同事」,企業主對 AI 的依賴度一旦超過某個閾值

AI 公司實際上就成為了新型的「決策基礎設施供應商」影響力遠比傳統管顧公司更深

显示更多

1,000+ 美港股 & ETF 已上線 StableStock,持續增加中⋯⋯

本期新標的已全數上線,以下是這批名單中的 6 個重點

- 2X Long AXTI Daily ETF( $AXTX) AXT Inc 的 2 倍日內槓桿 ETF —— 化合物半導體基板(InP、GaAs)龍頭,AI 數據中心光模組的關鍵上游

- First Solar( $FSLR) 美國最大薄膜太陽能模組製造商,IRA 補貼與清潔能源供應鏈回流的核心受益標的

- HawkEye 360( $HAWK) 太空射頻情報新銳,以衛星網絡定位無線電信號,服務國防、海事與國安客戶 —— 近期最受關注的國防科技 IPO 之一

- 藍思科技($06613) 蘋果產業鏈核心防護玻璃供應商,近年積極切入新能源車與智能穿戴賽道

- 招金礦業($01818) 中國純金礦龍頭,結構性黃金牛市下的高彈性做多工具

- Global X 亞洲半導體 ETF($03119) 一張 ETF 涵蓋亞洲半導體全產業鏈 —— 韓國存儲、日本設備、中國晶圓代工龍頭一網打盡

從化合物半導體槓桿到美國太陽能,從太空國防情報到港股消費電子,從黃金礦企到亞洲半導體 —— App 內還有更多新上線標的

一鍵以穩定幣交易,盡在 StableStock

显示更多

🚨 什麼是 #HALO# 生意?

2026 年最火的投資新框架!

HALO = Heavy Assets, Low Obsolescence

「重資產、低過時風險」

意思就是:

擁有大量實體工廠、能源網路、門市、油田、基礎建設等「重資產」,而且這些資產幾乎不可能被 AI 一鍵取代!

AI 再強,也打不倒 Exxon 的油田、Walmart 的物流網、Bugatti 的超跑工廠。

這就是為什麼 HOF一邊重押 Anthropic(AI),一邊買下 Bugatti 的原因——經典的 AI + HALO 雙槓桿策略!

AI 時代,別只追輕資產科技股,HALO 才是真正抗跌的「不敗壁壘」。

你看好哪種 HALO 資產?👇

這些例子來自 2026 年華爾街討論(包括 Josh Brown 和 Goldman Sachs 的分析)👉🏻

1. 能源與資源類(Energy & Resources)

• ExxonMobil、Valero、Phillips 66、Diamondback Energy:擁有龐大油田、煉油廠、輸油管線和全球供應鏈。AI 再厲害,也挖不出石油或建好一座新煉油廠(需要數十年許可和資本)。這些是典型「AI 打不倒」的重資產。

• Newmont(礦業):金礦、銅礦等實體礦場,開採權和地質資產是長期護城河。

2. 工業與重機具類(Industrials & Machinery)

• Caterpillar(怪手/重機):生產挖土機、 bulldozer 等重型設備,工廠、供應鏈和全球經銷網是巨大物理資產。Josh Brown 稱它是「 quintessential HALO 公司」。

• John Deere(約翰迪爾,農機):拖拉機和農業設備製造,擁有實體生產線和長週期技術,AI 無法取代農田裡的真實機器。

• Baker Hughes:油田服務設備,實體鑽探工具和基礎設施。

3. 物流與運輸類(Logistics & Transportation)

• FedEx、CSX、Union Pacific(鐵路):龐大物流網路、卡車車隊、鐵路軌道和倉庫系統。這些「你星期一早上還需要」的實體運輸資產,AI 只能優化路線,無法取代鐵軌或飛機。

• Delta Airlines:飛機艦隊、機場基礎設施和航線權利。

4. 消費與實體零售類(Consumer & Brick-and-Mortar)

• Walmart、McDonald’s、Starbucks、Hershey:除了品牌,還有遍布全球的門市、供應鏈、房地產和冷鏈物流。AI 點外賣容易,但蓋不出上萬家實體店。

5. 基礎設施與公用事業類(Infrastructure & Utilities)

• 電網、輸油管線、電信基礎設施(如 Verizon):這些是國家級重資產,許可難、建置貴,AI 無法「虛擬化」一座電廠或光纖網路。Goldman Sachs 特別強調這類是 HALO 核心。

• Prologis(倉儲 REITs):大型物流倉庫和工業地產,物理空間永遠需要。

显示更多

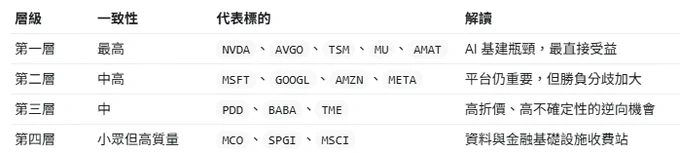

《從最新 13F 看頂尖投資人的共同下注:AI 不是答案,稀缺性才是》

Berkshire、Bridgewater、Tiger Global、Druckenmiller、李祿、段永平、Ackman 的動作看似分歧,但用第一性原理拆開,會發現他們其實都在圍繞同一件事配置:未來現金流最確定、競爭位置最稀缺、且能把 AI 時代需求轉化為高回報資本的公司。

13F 不能當即時訊號,但能看資本方向

13F 是延遲 45 天的持倉快照,不代表今天還持有,也看不到完整空單、現金和海外持倉。所以它不是抄作業工具,而是觀察頂尖資金思考框架的材料。

」

第一性原理

股票長期價值只來自三件事:

1. 未來自由現金流

2. 能否長期防守這些現金流

3. 買入價格是否合理

AI 只是技術變數,不是投資答案。投資答案要落到:誰擁有算力瓶頸?誰擁有分發入口?誰擁有資料和定價權?誰能把資本支出轉成高 ROIC?

第一個共識,AI 基建鏈

這一季最明顯的共同方向,是 AI 基建。

Bridgewater 加碼 TSM、AVGO、MU、NVDA;

Tiger Global 加碼 TSM、NVDA、AMAT、AVGO;Druckenmiller 也新增/加碼 AVGO、STM,並保留 TSM。

段永平最新可見持倉中,也大幅提高 NVDA、TSM、MSFT 的權重。

這裡的邏輯很簡單:如果 AI 需求繼續增長,最先被驗證的不是哪個應用最終勝出,而是整個產業都需要更多晶片、代工、記憶體、網路與電力效率。

第二個共識,平台股仍重要,但分歧加大**

大型平台股不是被拋棄,而是進入分化。

Berkshire 大幅加碼 Alphabet,李祿也把 Alphabet 放在極高權重;但 Ackman 幾乎賣出 Alphabet,轉去買 Microsoft;Druckenmiller 則退出 GOOGL、減碼 Amazon。

這代表市場不是否定平台股,而是在重新評估:誰能把 AI 投入變成真實現金流?

Google 有搜尋、YouTube、雲端和 Gemini 生態;Microsoft 有 Azure、Office、OpenAI 關係和企業分發;Amazon 有 AWS 和電商現金流;Meta 有廣告分發和 AI 推薦效率。

大家都知道平台重要,但對哪個平台的邊際回報最高,答案並不一致。

第三個共識,低估的中國平台仍被少數高手買入**

李祿重倉 PDD,段永平也加碼 PDD,同時仍持有 Alibaba。這說明中國平台沒有被全部放棄,而是被高度選擇性地買入。

中國平台公司的問題不是商業模式失效,而是折價過重:政策風險、地緣風險、消費信心和資本市場信任度,都壓低了估值。

但如果一家公司仍有高 ROIC、強現金流、低估值和長期競爭優勢,那它就會進入深度價值投資人的視野。

三位關鍵人物

段永平的組合仍以 Apple 和 Berkshire 為核心,但增量資金明顯偏向 AI 基建和中國平台。他買的不是短期熱點,而是強產品、強生態和長需求。

Druckenmiller 則代表另一種訊號。他不是長期抱死,而是宏觀輪動。他加碼 Natera、YPF、AVGO、STM,退出 GOOGL,減碼 Amazon。這說明 AI 基建仍有吸引力,但大型平台股要更挑位置與估值。

李祿最集中,也最像 Munger 系投資人。他重倉 Alphabet、PDD、Berkshire,同時新買 Moody’s、S&P Global、MSCI 這類資料與金融基礎設施公司。這些公司本質上是資訊收費站。

真正的結論

這些頂尖投資人的共同下注,不是「AI 會漲」,而是:

縮減投資數量,提⾼集中度。

重壓關鍵節點:算力瓶頸、平台入口為主!

显示更多

一開始他是做空的,達拉斯城裡有很多辦公樓,都是玻璃帷幕,從外面可以清楚看見裡面的那種,他的朋友帶他遠看這些辦公樓,裡面都沒有人,他心想,不做空,難道要做多嗎?所以在1985年,Shad Rowe自己開始創業做投資,他賣空銀行股和建商,賺了些錢。那時候做空,不但不用付利息,券商收你質押的公債,還付你利息,然後在稅法上,還讓空頭可以拿多頭的股票來抵,沒有什麼資本利得稅的問題,所以算是對做空的投機客,相當有利。但是看起來有利,做起來卻有可能傷害身心健康。空頭永遠都在等公司爆掉,但是再爛的公司,真要爆掉的時點也很難預測,所以Shad Rowe經常心情不好,但他的母親與他相反,總是非常樂觀,總是可以找到一些點來安慰他,她說,「別擔心,遲早這些公司會爆掉」。就是這樣心裡的不健康,讓Shad Rowe開始思考不要做空,要開始做多,至少不用再冀望別人爆掉,詛咒別人惡運。當他開始轉多的時候,他乘著西南航空剛開始的順風起飛,大賺一筆,慢慢地讓他相信,唯有巴菲特的那種投資方式,才能在股市賺錢又保持身心愉悅。

Shad Rowe也喜歡逛好市多,Costco代表的就是他的新投資哲學,能用「更好、更快、更省」的方式來照顧客戶的消費產品,就是他的投資目標。這裡面有一個有意思的觀點,Shad Rowe認為,公司經理人,永遠都比股東知道得更多,對公司經營有更多的掌控,所以如果經理人要騙投資人,那投資人還真得很難對抗。不能投資這種蓄意欺騙投資人的經理人,但我們要怎麼找到讓人信賴的經理人呢?會想盡辦法對客人、對員工好的經理人,就是比較可靠的公司,就比較可能長期持久而不用擔心被騙,因為這代表了經理人不是把自己的短期私利放在第一位。

Shad Rowe當然不是價值型的投資人,他看好的股票,不是被低估的那種,而是有成長潛力的股票。在尋找能讓客戶得到「更好、更快、更省」的產品的公司時,他還注重一點,「可以放大增長scale up」的能力。對於這一點,他也有一個很直觀、簡單的看法,所謂的「全球化」就是「美國化」,一旦在美國市場站穩腳步,就可以攻佔全球的市場,消費性產品像麥當勞、星巴克如此,科技產品更是如此,所以他專買那些很「無趣」、很大的美國高科技公司,全世界人都耳熟能詳的蘋果、谷歌、微軟、亞馬遜等等。

Shad Rowe信奉「只需一次決定」的投資方法,一旦看好股票,買好部位,就放著不管。他經營一個hedge fund,長期持有十幾支股票,公司管理階層只有他一個人,反正他的買賣次數極少,也沒有什麼費用,所以他也沒向投資人收管理費,只有獲利抽成12%(遠小於業界的20%常規),經營了四十年,沒有賣出,就沒有資本利得稅,連報稅都單純,完全是我夢想的資金經理人模式。不過Shad Rowe在2024年過世了,巴菲特級的神人又少了一個。

显示更多