搜索结果 投資用不動産

投資用不動産 贴吧

一个关键词就是一个贴吧,路径全站唯一。

用户

未找到

包含 投資用不動産 的推特

非常年輕的傳奇投資人 Leopold @leopoldasch

為什麼砍了 $3 億 NVDA?而把錢全押在電力和礦場

核心邏輯是:他認為AGI 的真正瓶頸不是 GPU

光是電力、GPU 算力、BTC 礦企轉 AI 託管

這三個賽道就佔了大部分持倉

我用黃仁勳的 5 Layer Cake theory 拆解他的持倉 👇

5️⃣ 記憶體 — SNDK 加倉 816%,HBM 佔 AI 支出從 8% → 30%

4️⃣ 光學 — LITE 佔 8.7%,「不管誰的 GPU 贏都要用我的光模組」

3️⃣ GPU 雲 — CRWV call options 加了 672% 槓桿,最激進倉位

2️⃣ 礦場轉 AI — 8 檔佔 22.7%,有電有地換 GPU 就行

1️⃣ 電力 — BE 最大持倉 16.5%,能使用燃料電池繞過電網直接發電

- 最熱的記憶體和內存 - 代表 $SNDK $INTC $MU

AI 模型的「工作記憶」每一次推論都需要高速讀寫 DRAM 和 NAND。HBM 短缺已成為 GPU 出貨的限制因子,記憶體佔 Hyperscaler AI 支出從 2023 年的 8% 飆升到 2026 年的 30%

💡 Leopold 在 Q4 把 SNDK 倉位加了 816%,同時用 INTC call options 押注 Intel 的先進封裝能搶到 HBM 封裝訂單。

- 半導體與光學 $LITE $COHR $TSEM $INFY

連接 GPU 叢集的「神經系統」— 光學收發器決定了 GPU 之間的通訊頻寬。800G/1.6T 光模組供不應求,交貨期超過 40 週

💡Lumentum 是最大個股持倉(8.7%),押的是「不管誰的 GPU 贏,都要用他們家的光模組」

- GPU 雲端運算 $CRWV $APLD $WYFI

Hyperscaler 自己蓋不夠快,Neocloud(獨立 GPU 雲)填補缺口。CoreWeave 從幣圈公司轉型為 NVIDIA 最大的獨立客戶,已簽下數十億美元合約。

💡CoreWeave 佔組合 17.6%(含 call options),是第二大曝險,Leopold 用 call options 加了 672% 的槓桿,這是最激進的倉位,Neocloud 就是 AI 時代的 AWS

- 比特幣礦企轉型的 AI 基礎設施 $CORZ $IREN $CIFR $RIOT $BTDR $HUT $CLSK $BITF

礦場是被低估的「AI 不動產」。比特幣礦場擁有現成的電力合約、散熱系統和土地,轉型 AI 託管的邊際成本極低,

💡8 檔礦場股佔組合 22.7%,是最大的單一賽道,礦場已經有電、有地、有散熱,只需要換 GPU 就能變成 AI 數據中心。Core Scientific 跟 CoreWeave 簽了 $10B+ 的託管合約就是最佳證明。

- 電力 $BE $EQT $SEI $BW $PUMP $LBRT $PSIX

💡 Bloom Energy 是整個組合的最大持倉(16.5%)當電網瓶頸停擺時,它的固態氧化物燃料電池可以繞過電網,直接在數據中心旁邊發電,EQT 則是天然氣供應商

實時追蹤他的 portfolio 👇

显示更多

《從最新 13F 看頂尖投資人的共同下注:AI 不是答案,稀缺性才是》

Berkshire、Bridgewater、Tiger Global、Druckenmiller、李祿、段永平、Ackman 的動作看似分歧,但用第一性原理拆開,會發現他們其實都在圍繞同一件事配置:未來現金流最確定、競爭位置最稀缺、且能把 AI 時代需求轉化為高回報資本的公司。

13F 不能當即時訊號,但能看資本方向

13F 是延遲 45 天的持倉快照,不代表今天還持有,也看不到完整空單、現金和海外持倉。所以它不是抄作業工具,而是觀察頂尖資金思考框架的材料。

」

第一性原理

股票長期價值只來自三件事:

1. 未來自由現金流

2. 能否長期防守這些現金流

3. 買入價格是否合理

AI 只是技術變數,不是投資答案。投資答案要落到:誰擁有算力瓶頸?誰擁有分發入口?誰擁有資料和定價權?誰能把資本支出轉成高 ROIC?

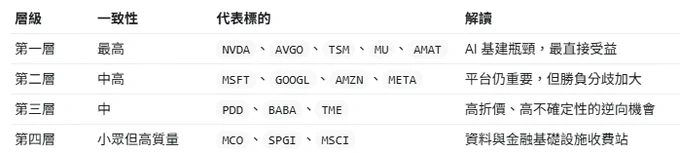

第一個共識,AI 基建鏈

這一季最明顯的共同方向,是 AI 基建。

Bridgewater 加碼 TSM、AVGO、MU、NVDA;

Tiger Global 加碼 TSM、NVDA、AMAT、AVGO;Druckenmiller 也新增/加碼 AVGO、STM,並保留 TSM。

段永平最新可見持倉中,也大幅提高 NVDA、TSM、MSFT 的權重。

這裡的邏輯很簡單:如果 AI 需求繼續增長,最先被驗證的不是哪個應用最終勝出,而是整個產業都需要更多晶片、代工、記憶體、網路與電力效率。

第二個共識,平台股仍重要,但分歧加大**

大型平台股不是被拋棄,而是進入分化。

Berkshire 大幅加碼 Alphabet,李祿也把 Alphabet 放在極高權重;但 Ackman 幾乎賣出 Alphabet,轉去買 Microsoft;Druckenmiller 則退出 GOOGL、減碼 Amazon。

這代表市場不是否定平台股,而是在重新評估:誰能把 AI 投入變成真實現金流?

Google 有搜尋、YouTube、雲端和 Gemini 生態;Microsoft 有 Azure、Office、OpenAI 關係和企業分發;Amazon 有 AWS 和電商現金流;Meta 有廣告分發和 AI 推薦效率。

大家都知道平台重要,但對哪個平台的邊際回報最高,答案並不一致。

第三個共識,低估的中國平台仍被少數高手買入**

李祿重倉 PDD,段永平也加碼 PDD,同時仍持有 Alibaba。這說明中國平台沒有被全部放棄,而是被高度選擇性地買入。

中國平台公司的問題不是商業模式失效,而是折價過重:政策風險、地緣風險、消費信心和資本市場信任度,都壓低了估值。

但如果一家公司仍有高 ROIC、強現金流、低估值和長期競爭優勢,那它就會進入深度價值投資人的視野。

三位關鍵人物

段永平的組合仍以 Apple 和 Berkshire 為核心,但增量資金明顯偏向 AI 基建和中國平台。他買的不是短期熱點,而是強產品、強生態和長需求。

Druckenmiller 則代表另一種訊號。他不是長期抱死,而是宏觀輪動。他加碼 Natera、YPF、AVGO、STM,退出 GOOGL,減碼 Amazon。這說明 AI 基建仍有吸引力,但大型平台股要更挑位置與估值。

李祿最集中,也最像 Munger 系投資人。他重倉 Alphabet、PDD、Berkshire,同時新買 Moody’s、S&P Global、MSCI 這類資料與金融基礎設施公司。這些公司本質上是資訊收費站。

真正的結論

這些頂尖投資人的共同下注,不是「AI 會漲」,而是:

縮減投資數量,提⾼集中度。

重壓關鍵節點:算力瓶頸、平台入口為主!

显示更多

日本電氣硝子株式會社 (5214)

2025財年投資者會議 Q&A 會議重點(2026年2月9日 星期一 於東京舉行)

Q1. 為什麼2026財年的營業利益預測低於2025財年?另外,為何下半年的營業利益會高於上半年?

A1. 2025財年表現強勁,營業利益超過原先公布的數字。2026財年我們計畫進行多座玻璃熔融爐的定期維修,並在顯示器事業中切換為全電熔融爐。這些工作大多集中在上半年。全電熔融爐的生產效率遠優於傳統瓦斯燃燒爐,雖然資本投資與工程費用會暫時增加,但長期來看將對業績有所貢獻。下半年因工程項目減少且設備進入正常運轉,獲利預計會恢復。

複合材料事業的結構改革成果已開始顯現,生產力提升將使營業利益率從上半年逐步改善至下半年。綜合以上因素,2026財年營業利益預計將略微下降。但我們將透過各事業提升生產力,力求維持與2025財年相當的營業利益水準。

Q2. 請說明顯示器事業的環境展望?

A2. 2025財年我們已成功調漲價格。2026財年,由於電視等大型螢幕尺寸增加,玻璃需求預計比2025財年成長約5%。

Q3. 您提到半導體支撐用玻璃晶圓的競爭環境將趨於嚴峻,請說明2026財年的銷售預測與競爭狀況?

A3. 半導體支撐用玻璃晶圓的市場預計會持續成長,但隨著市場擴大,進入的競爭者也增加。2026財年上半年,由於競爭加劇以及客戶生產營運計畫影響,銷售額將暫時呈現高原狀態(plateau)。不過我們目前正與客戶針對下半年進行開發討論,預計下半年銷售將恢復。此外,我們也正在開發適合面板級封裝(Panel Level Package)的方形玻璃基板。

Q4. 探針卡用玻璃基板的現況如何?

A4. 我們的探針卡用玻璃基板採用LTCC材料,具有對應半導體配線細線化的溫度特性。2025財年銷售低於預期,但2026財年隨著客戶逐步決定採用我們的產品,銷售額預計將會增加。

Q5. 複合材料事業中,您們正在推動英國子公司停業等事業結構改革,請說明其他提升獲利能力的措施?

A5. 用於樹脂強化之玻璃纖維的事業環境依然嚴峻,因此難以像其他事業一樣調漲價格。我們因此持續致力於提升生產力、優化產品組合,並積極推廣高附加價值產品。主要措施已記載於簡報資料第12頁。2026財年銷售額預計較2025財年略微下降,但獲利預計將穩健改善。

Q6. D2纖維預計於2026財年第四季開始量產,請說明客戶認證進度?另外,也想了解低膨脹玻璃纖維的開發狀況?

A6. D2纖維已獲得客戶高度評價,未來用戶的認證工作正在進行中。隨著2026財年第四季量產設備正式運轉,我們將回應客戶的需求。我們同時也在開發低膨脹玻璃纖維,目標是將這兩者都培育成未來事業的重要支柱。

Q7. 請問中期經營計畫 EGP2028 的目標是否能達成?

A7. EGP2028 訂定2028財年的目標為:

- 營業額 4,000 億日圓

- 營業利益 500 億日圓

- 營業利益率 12.5%

- ROE 8%

2025財年營業利益率已達到11.0%,非常接近目標。我們預計既有事業營業額為3,500億日圓、新事業為500億日圓。既有事業方面,在2026財年預估3,200億日圓的基礎上,加上半導體相關產品的成長,預計可達成目標。新事業部分,我們將聚焦於材料中提到的無氟防水防油塗層、工程事業,以及透過併購(M&A)與合資等方式,力求達成EGP2028的目標。

显示更多

馬斯克花了四百四十億美元買了推特,被當成是他經營失敗的例子,雖然他透過合併再合併,讓跟著他投資的朋友,得以藉由SpaceX脫身,但推特本身,今時今日,絕對沒有四百四十億的價值。Ben Thompson說,因為馬斯克是硬體專家,而不是軟體專家,所以推特才沒有成功。在實體世界可以讓馬斯克一再往前推進的工程能力,放在零與一的世界裡,充滿了問題。Thompson說是物理的極限,限制了馬斯克的瘋狂,東西能不能用,一翻兩瞪眼,他的獨特能力,就是一路測試這個物理極限,然後把東西做出來。但軟體沒有物理限制,隨時可以ship產品,瘋狂的主意,像是「能不能把照片裡的女生衣服脫掉」,變成嘴巴一說就會成為現實的產品,完全乎略了人與人互動的問題與限制,反而讓產品在市場造成消費者的疑慮。也就是說,馬斯克極端的產品問市能力,反而在軟體世界是個問題。

我認為Thompson雖然有智慧,但這個看法是屁。

第一,軟體也有物理的限制,也不是馬斯克想要ship什麼,就可以有什麼。不然他怎麼不去寫一個反重力的演算法?或是花上無數的人力去生出這個不可能的任務?第二,硬體也可以有不切實際的功能,像是Cybertruck的超硬外殼,超過了這個世界上九成九的人需要的程度,但馬斯克還是ship了這個產品。馬斯克當然會因為物理的限制,有些事不能做,但也不是可以做的事,他就一定做,或是一定要放在產品裡。

馬斯克在推特的失敗,最重要的原因,和馬斯克沒有關係。推特本來就是一個死亡中的商品,被政治徹底毀滅的產品,先是左派把它的言論廣場的功能拿掉,馬斯克買下來之後,「什麼都可以的態度」則又把一堆垃圾塞到時間軸裡,造成使用經驗極差。一個死亡中的產品,連神仙都救不了。巴菲特說過,「如果一個惡名昭彰的產業,碰到一個經營名聲很好的管理者,通常是產業的名聲還是會持續。」馬斯克就是花錢買了個垃圾,誰都救不起來的垃圾,雖然我感謝他讓這垃圾還繼續經營著。

Thompson也對xAI深表悲觀。直接把馬斯克的推特失敗,外插到馬斯特一定會在AI失敗,甚至說他應該專心蓋數據中心來賺錢就好。神經病,馬斯克搞AI是為了多賺兩塊錢嗎?搞AI模型,那是未來的戰爭,只蓋數據中心,掌握了什麼鳥未來?而且,誰說模型的競賽,馬斯克輸定了?OpenAI和Anthropic的互有領先,證明了模型的競賽還沒有定於一尊,誰會領先,完全取決於下一個模型的問市。誰說xAI輸定了?SpaceX錢這麼多,xAI要燒錢,還會燒輸Anthropic或是OpenAI嗎?

显示更多

川習會前夕 美方曝光談判重點:伊朗、台灣與AI全面攤牌

川習會即將登場,美國官員週日舉行電話簡報會,提前釋出雙方可能討論的核心議題,包括伊朗、台灣、人工智能、核武與貿易等敏感問題。美方特別關注中共為伊朗和俄羅斯帶來的收入、兩用物項及潛在武器支持。

美國官員表示,川普將持續推動「對等與公平」的美中關係,同時維持對台政策不變,並尋求與北京建立AI風險溝通機制。此外,美中還可能宣布成立貿易與投資委員會,中方也預計加碼採購波音飛機、農產品與能源產品。

显示更多

片商和事務所都保護不了!AV女優的天敵就是「他們」!

你知道片商和事務所最怕什麼?是女優賣不好嗎?沒有,投資有賺有賠的道理他們很懂,賣不動的女優他們知道怎麼處理的;業界中人最怕的是「他們」找上門來,合約什麼的都沒用,只能乖乖回收作品,而這個業界的天敵就是⋯

显示更多

现状

之前本来说跑路的 space 本来都不指望维权退款了,今天看突然发币还上了几个所,甚至包括 kraken kucoin,感觉还有点希望呢,没想到直接不给预售的人领币,整一个心情的过山车,打的预售彻底归零

现在 printr 募资才募 2M 就被 Bybit 取关了,我猜这跟前两年的天神差不多……就是借用交易所名义去募资,交易所合规怕出问题,所以要求他们把相关内容都删掉,不知道会不会成骗局,但估计也不会大赚了,已经打进去了一点看看能不能退款吧

仔细想想 WLFI 不也是吗,如果不同意两年的 cliff 就直接归零,都是骗局就是了,还能咋滴,捏着鼻子投同意呗,同意了至少还能回一点本,不同意直接没收。有打预售的记得投一下吧,还有 6 天结束

其实都是行情的问题,行情上行的时候就连 WLFI 这样的项目都能第一期解锁回本,但相反,行情下行的时候 WLFI 这样的项目就现原形了,承诺做的事都做不动,最后靠成了矿币补贴模型——他们用币来掏市场流动性,撬动这么大一个稳定币市场的份额自己吃美元利息

偏偏这么干没有任何违规之处,现在想理财的人也无奈,除了 USD1 还真没有什么更安全的地方能放大资金理财了,无奈

以后币圈只等行情好了赚点 free money,今年暂时还看不见什么币圈全面大牛市的契机。行情下行的时候什么骗局都是错的,要自己选择没下雨的地方。见过美股圈子的人抱怨熊市吗,见过持有半导体股票的人整天抱怨吗?好像真没见过

币圈是熟悉的舒适圈,但行情确实不好的时候,抓大放小,保持手感的同时多点生活,放更多精力到股票市场。不说别的了,上个月买 NVDA 的都不知道跑赢这些买 BTC 的人多少了 😂 真是选择大于努力

显示更多

去年 12 月,我在 OKX Pay 中放入了 10,000 USDG,當時最高年化收益達到 10%。經過大約半年的時間,目前賬戶中的累計收益已經超過 425 美元。

原本我以為,這已經是一個相當不錯的穩定幣收益實驗。直到最近一位朋友告訴我,他通過 OKX 的現貨槓桿借幣方式,將 USDG 的收益率放大到了約 17% 年化,而且參與金額接近 47 萬美元。

這期影片中,我會從自己的 USDG 收益記錄開始,帶大家瞭解:

OKX USDG 的收益為什麼從 10% 降到 6%;

朋友如何通過現貨槓桿借幣持有大量 USDG;

4.1% 收益與 2.5% 借幣成本之間的利差如何計算;

我如何使用 1,000 美元親自測試這套操作;

這種看似穩定的利差玩法,背後有哪些脫錨、強平和收益變化風險。

這只是我個人在區塊鏈領域中的學習與實測記錄,不構成任何投資建議。涉及借幣與槓桿的操作,請務必先瞭解相關風險,再根據自己的承受能力作出判斷。

重點時間戳

00:00 朋友用 USDG 做到約 17% 年化?

00:31 我半年前投入 10,000 USDG 的真實收益記錄

01:14 USDG 收益從每周約 20 美元降到 11 美元的原因

02:13 朋友的玩法:近 47 萬美元 USDG 與現貨槓桿

03:27 實際收益截圖:一周發放 247 美元

04:12 另一位用戶用 5 倍槓桿持有 72 萬 USDG

04:47 現貨槓桿和合約交易有什麼區別

06:22 約 17% 年化是如何計算出來的

07:51 OKX 現貨槓桿操作演示:開啓跨幣種保證金與自動借幣

10:48 用 1,000 美元實測買入 8,000 USDG

11:56 如何查看借幣利率:收益 4.1%,成本 2.5%

13:07 風險提醒:脫錨、強平、VIP 收益變化與退出方式

@okxchinese

显示更多

好久不分享【多层博弈】了

这是黑暗森林中瞥见庄家微操的那根显微镜🔬、也是从「散户思维」迈向「机构思维」的重要思想底座

今天的案例,大概5分钟可以解释清楚,我们开始:

前天有人阴谋论说,Jane Street每到早上美东时间「10点砸盘」,几乎每个交易日,比特币在该时间点前后都会诡异暴跌 2-3%,精准清算杠杆多头,几小时后又拉回。

第1⃣层博弈(韭菜思维):

Jane Street原来是罪魁祸首,这下揪出来,日子好过了,坐等牛来

第2⃣层博弈(散户思维):

先观察一下,没准是假消息

第3⃣层博弈(一层交易者思维):

BTC 波动高峰集中在美国宏观数据发布及美股开盘前后(09:31–09:37),这是市场微观结构与美股紧密联动的结果,而非特定时点的定向操纵。

第4⃣层博弈(资管思维):

如果真的要砸盘,为什么一定要选一个时间点,不能8点、9点、11点,或者将大单拆分成小单来出货

如果砸的那天,正好遇到买盘怎么办?砸不下来怎么办?

第5⃣层博弈(投行视角):

美股开盘前后,美国交易时区的做市商、机构交易台(OTC/prime broker)全面上线,成交量上来,大量金融机构的程序开始运行。

开盘瞬间跨市场信号(股指、美元、利率、VIX、个股)密集更新,报价模型同步改价,容易出现“跳价/扫单”。

第6⃣层博弈(全局衍生品视角):

散户眼里只知道“现货”,而决定一个品种价格的,往往是多个因素综合。

许多美国机构的合规通道、保证金体系更偏向 CME。当美股开盘附近宏观/风险信号更新时,机构更可能先动 CME BTC futures。

期货价格变化 → 基差变化 → 套利者在现货/永续上对冲 → 把波动“搬运”到了比特币主流交易所现货。

大额期权仓位在某些价位附近会形成明显的 gamma exposure。当价格在关键执行价附近波动,做市商为了维持中性会做delta hedging:

下跌时被迫追卖,取决于净gamma的方向,从而在流动性切换时段更容易出现加速下跌

第7⃣层博弈(庄家思维):

虽然散户不掌握这些专业金融知识,也不了解比特币的定价条件,但是Jane Street这个“假想敌”却能在本次摸底附近,带来一个猛烈的向上测盘。

同时配合这个所谓的超短期“利好”,还能用极小的一部分资金,赚一波快钱。

上次的第一次摸底效果比较好,接下来要进行窄幅震荡。

显示更多

大家好我是菠菜,偷偷摸摸创业四个月了,今天很开心终于可以跟大家分享我们的里程碑进展!

我们 @UnifiedLabs 正式成为了全球第一个专注 RWA+DeFi 结合、入驻 Morpho 的华人 Risk Curator 团队!

分享几个大家可能感兴趣的问题⬇️

🔑 作为第一个 RWA+DeFi 华人团队入驻 Morpho 意味着什么?

如果说 Aave 是自己搭地基、自己做银行业务,那 Morpho 就是搭好银行基础设施,邀请专业的人来做银行业务。

Morpho 只提供底层安全的借贷引擎,而具体的策略设计、风险管理全部交给 Risk Curator

——你可以理解为 Morpho 上的「基金经理」,而底层的策略就是借贷,并且在非托管架构下,谁都没办法动用户的钱。

如果你去 DeFiLlama 看 Risk Curator 板块,这个赛道从 24 年开始指数级爆发、增长了几十倍。但一眼扫过去,几乎清一色欧美团队:Steakhouse、Gauntlet、Sentora、MEV Capital……

亚洲团队寥寥无几,华人背景此前唯有超级君老师一人拿到白名单。菠菜有幸成为了第二个,也是全球第一个在亚洲做 RWA+DeFi 场景并落地实际机构案例的 Curator。

这个含金量可以参考一下:今年成功入驻 Morpho 的 Curator 是 Bitwise(上百亿美金 AUM 的资管巨头)、Flowdesk(法国持牌做市商)这样的名字。

而我们 Unified Labs,包括我在内只有 2 个人。

两个人,四个月,从零开始,拿到了和这些机构巨头同一张入场券。

🌏 为什么选择 RWA+DeFi?

菠菜从 2023 年深耕 RWA——写深度内容、参与过央行试点项目、做过孵化营、看过大量商业模式、也投过一些项目。

但说实话,你在这个领域待久了就会发现,RWA 赛道基本都是机构的机会,普通人几乎找不到创业的切入点。

而真正让我下场决定创业的,是因为我找到了这里面为数不多的机会:RWA 上链只是第一步,DeFi 才是让 RWA 真正爆发的最后一块拼图。

现在很多传统金融机构疯狂发行代币化资产,但大量资产发到链上之后就只是「躺」在那里——没法跟 DeFi 交互,没法加杠杆,没法被借贷。

发是发了,卖不出去。

而我选的这条路,切的是人类永远离不开的需求:杠杆。

只有在链上用 RWA 资产实现借贷、释放流动性,RWA 的需求才会真正爆发。

DeFi 的无许可性、全球流动性、智能合约的可编程性——这些是传统金融永远给不了的。而 Morpho 是我看到的最好的基础设施去实现这件事。

而且时机到了。最近不断的 DeFi 底层资产暴雷和低迷的收益率,也让市场对安全透明的底层资产、对稳定收益的需求越来越强。

RWA 资产天然具备更好的透明度,也能带来比纯 Crypto 资产更庞大的借贷需求和收益来源。

🚀 接下来我们会做什么?

传统金融不懂 DeFi,Crypto 圈缺少能跟传统机构对话的人。

菠菜看准的就是这道裂缝——Unified Labs 要做的,是连接传统金融与链上世界的桥梁。

过去四个月,我们一直在研究 RWA 如何跟 DeFi 结合,底层的清算路径,以及跟机构打交道,做 RWA+DeFi 的市场教育,帮他们设计链上落地方案。

🔥Unified Labs 接下来方向很明确:

面向资产发行方:定制 RWA 链上借贷方案,让资产不再只是「躺」在链上,真正释放流动性

面向链上用户:提供以 RWA 为底层的稳定收益产品,给大家一个靠谱的收益来源

面向传统机构:从策略到上链的全流程咨询,帮你更快进入 On-Chain Finance

我们的目标是缩小亚洲与欧美机构在 DeFi 领域的差距,推出更多机构级的 RWA 借贷案例。

如果你是寻找稳定收益的机构或个人、有 RWA 借贷需求的客户、希望加入生态成为清算人、或是资产发行方——欢迎私信联系我 🤝

显示更多