搜索结果 明和電機

明和電機 贴吧

一个关键词就是一个贴吧,路径全站唯一。

用户

未找到

包含 明和電機 的推特

台灣第一季經濟成長率超過13%,是1980年代以來的最高紀錄,我們這種經歷過經濟起飛大家樂年代的人,都以為不會再看到這個榮景,所以看到這個結果,感到非常不可思議。在世界的歷史裡也少有進入已開發經濟的國家,還可以有這樣的成長率。我有幾個觀察重點。

第一,很多人都說台灣運氣好,搭上這波AI的順風車,我說不是運氣好,而是台灣一直都選對陣營壓寶。從國民黨來台之後,台灣因為全球戰略的關係,一直採取「親美」的國策,蔣介石靠美國保護而得以偏安,蔣經國搭上出口美國的大潮,創造了台灣第一次的經濟奇蹟。民進黨因為反共而親美,自然不用說,但除了馬英九要把台灣綁進中國的那幾年外,其它的國民黨政策也都是親美的。1989年天安門事件後的二十年,台商瘋狂投資中國,那也是親美的政策造成,台商去中國蓋工廠,因為要賣產品到美國,因為要幫美國公司生產,所有的終極目標都是對著美國,連台積電都是美國人張忠謀成立的。美國巨大的商業市場,自由的經濟,加上法治的人權保護和發達的金融市場,得以一再地創造新科技,一再地把生產力提升帶來的繁榮富庶,帶給美國及親美陣營。親美的國策,給了勤奮、聰明的台灣人一個發達的機會,那不是是運氣。光憑這點,台灣花再多錢買美國武器都值得。

第二,一如1980年代的大家樂瘋狂,一旦台灣人發財了,各式各樣的泡沫,就會出現。但這一次不一樣的是,台積電帶來的「雨露均霑」溢流效應,還連帶地促進了股票市場的發達,這是一個很重要的不同於1980年代之處。當台灣人在1980年代發財了,台灣人的理財方式相當受侷限,因此有些熱錢跑去炒消費品,跑去玩大家樂、六合彩,但更多的錢是進了銀行或是買了房產。銀行和房地產市場,對國家來說,都是比較差的儲蓄資源分配方式,因為相信「有土斯有財」,所以台灣人不但有超高的房屋自有率,還把房價炒到年輕人買不起房子。而銀行的保守放貸方式,也限制了資金流向新興科技業。因此,當台積電的高股價、高市值、高全球知名度,把一般不買股票的台灣人也吸進台股後,台灣的股票市場,變成一個更好的儲蓄及資源分配管道。當然,股市相對變得重要,也代表股市的榮枯,會是民心及政府執政的重要經濟指標,如何處理熊市時的低盪,也會是執政者未來的考驗。但總的來說,讓自由的股市來運用台灣人的儲蓄,是比讓銀行或是房市來吸納,更有效率。

第三,經濟成長帶來的財富及稅收,可以解決很多的政治問題,但執政者能不能抵抗亂花錢買票的民主壞習慣,變得相當重要。因為有高經濟成長的政府,很容易像中了彩券的個人一樣,把錢隨便就花掉,甚至花在需要長期供養的習慣上,那就會造成長期的問題。台灣因為一直有中國威脅及外交孤立的問題,在財政上比一般國家來得小心,但是還是得防範左派的正義魔人試圖綁架政策,「錢那麼多,福利多一點有什麼關係?」。大體來說,如果要花錢,要花在投資,而不是是消費。所以如果要在「加發失業救濟」和「提高基本工資」之間選一個,要選提高基本工資;如果要在「住房補助、社會住宅」和「捷運基建」之間選一個,要選「捷運基建」;如果要在「育兒補助」和「老人健保免費」,要選「育兒補助」。選未來,而不是買選票,保留經濟彈性,而不是綁住僵化的福利制度,就是一個比較理性的選擇。

台灣的問題很多,極待處理,但我想世界上很多國家,都會想要有台灣的這些問題。

显示更多

《從最新 13F 看頂尖投資人的共同下注:AI 不是答案,稀缺性才是》

Berkshire、Bridgewater、Tiger Global、Druckenmiller、李祿、段永平、Ackman 的動作看似分歧,但用第一性原理拆開,會發現他們其實都在圍繞同一件事配置:未來現金流最確定、競爭位置最稀缺、且能把 AI 時代需求轉化為高回報資本的公司。

13F 不能當即時訊號,但能看資本方向

13F 是延遲 45 天的持倉快照,不代表今天還持有,也看不到完整空單、現金和海外持倉。所以它不是抄作業工具,而是觀察頂尖資金思考框架的材料。

」

第一性原理

股票長期價值只來自三件事:

1. 未來自由現金流

2. 能否長期防守這些現金流

3. 買入價格是否合理

AI 只是技術變數,不是投資答案。投資答案要落到:誰擁有算力瓶頸?誰擁有分發入口?誰擁有資料和定價權?誰能把資本支出轉成高 ROIC?

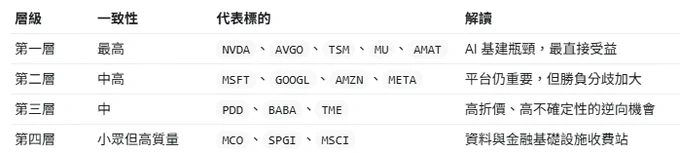

第一個共識,AI 基建鏈

這一季最明顯的共同方向,是 AI 基建。

Bridgewater 加碼 TSM、AVGO、MU、NVDA;

Tiger Global 加碼 TSM、NVDA、AMAT、AVGO;Druckenmiller 也新增/加碼 AVGO、STM,並保留 TSM。

段永平最新可見持倉中,也大幅提高 NVDA、TSM、MSFT 的權重。

這裡的邏輯很簡單:如果 AI 需求繼續增長,最先被驗證的不是哪個應用最終勝出,而是整個產業都需要更多晶片、代工、記憶體、網路與電力效率。

第二個共識,平台股仍重要,但分歧加大**

大型平台股不是被拋棄,而是進入分化。

Berkshire 大幅加碼 Alphabet,李祿也把 Alphabet 放在極高權重;但 Ackman 幾乎賣出 Alphabet,轉去買 Microsoft;Druckenmiller 則退出 GOOGL、減碼 Amazon。

這代表市場不是否定平台股,而是在重新評估:誰能把 AI 投入變成真實現金流?

Google 有搜尋、YouTube、雲端和 Gemini 生態;Microsoft 有 Azure、Office、OpenAI 關係和企業分發;Amazon 有 AWS 和電商現金流;Meta 有廣告分發和 AI 推薦效率。

大家都知道平台重要,但對哪個平台的邊際回報最高,答案並不一致。

第三個共識,低估的中國平台仍被少數高手買入**

李祿重倉 PDD,段永平也加碼 PDD,同時仍持有 Alibaba。這說明中國平台沒有被全部放棄,而是被高度選擇性地買入。

中國平台公司的問題不是商業模式失效,而是折價過重:政策風險、地緣風險、消費信心和資本市場信任度,都壓低了估值。

但如果一家公司仍有高 ROIC、強現金流、低估值和長期競爭優勢,那它就會進入深度價值投資人的視野。

三位關鍵人物

段永平的組合仍以 Apple 和 Berkshire 為核心,但增量資金明顯偏向 AI 基建和中國平台。他買的不是短期熱點,而是強產品、強生態和長需求。

Druckenmiller 則代表另一種訊號。他不是長期抱死,而是宏觀輪動。他加碼 Natera、YPF、AVGO、STM,退出 GOOGL,減碼 Amazon。這說明 AI 基建仍有吸引力,但大型平台股要更挑位置與估值。

李祿最集中,也最像 Munger 系投資人。他重倉 Alphabet、PDD、Berkshire,同時新買 Moody’s、S&P Global、MSCI 這類資料與金融基礎設施公司。這些公司本質上是資訊收費站。

真正的結論

這些頂尖投資人的共同下注,不是「AI 會漲」,而是:

縮減投資數量,提⾼集中度。

重壓關鍵節點:算力瓶頸、平台入口為主!

显示更多

非常年輕的傳奇投資人 Leopold @leopoldasch

為什麼砍了 $3 億 NVDA?而把錢全押在電力和礦場

核心邏輯是:他認為AGI 的真正瓶頸不是 GPU

光是電力、GPU 算力、BTC 礦企轉 AI 託管

這三個賽道就佔了大部分持倉

我用黃仁勳的 5 Layer Cake theory 拆解他的持倉 👇

5️⃣ 記憶體 — SNDK 加倉 816%,HBM 佔 AI 支出從 8% → 30%

4️⃣ 光學 — LITE 佔 8.7%,「不管誰的 GPU 贏都要用我的光模組」

3️⃣ GPU 雲 — CRWV call options 加了 672% 槓桿,最激進倉位

2️⃣ 礦場轉 AI — 8 檔佔 22.7%,有電有地換 GPU 就行

1️⃣ 電力 — BE 最大持倉 16.5%,能使用燃料電池繞過電網直接發電

- 最熱的記憶體和內存 - 代表 $SNDK $INTC $MU

AI 模型的「工作記憶」每一次推論都需要高速讀寫 DRAM 和 NAND。HBM 短缺已成為 GPU 出貨的限制因子,記憶體佔 Hyperscaler AI 支出從 2023 年的 8% 飆升到 2026 年的 30%

💡 Leopold 在 Q4 把 SNDK 倉位加了 816%,同時用 INTC call options 押注 Intel 的先進封裝能搶到 HBM 封裝訂單。

- 半導體與光學 $LITE $COHR $TSEM $INFY

連接 GPU 叢集的「神經系統」— 光學收發器決定了 GPU 之間的通訊頻寬。800G/1.6T 光模組供不應求,交貨期超過 40 週

💡Lumentum 是最大個股持倉(8.7%),押的是「不管誰的 GPU 贏,都要用他們家的光模組」

- GPU 雲端運算 $CRWV $APLD $WYFI

Hyperscaler 自己蓋不夠快,Neocloud(獨立 GPU 雲)填補缺口。CoreWeave 從幣圈公司轉型為 NVIDIA 最大的獨立客戶,已簽下數十億美元合約。

💡CoreWeave 佔組合 17.6%(含 call options),是第二大曝險,Leopold 用 call options 加了 672% 的槓桿,這是最激進的倉位,Neocloud 就是 AI 時代的 AWS

- 比特幣礦企轉型的 AI 基礎設施 $CORZ $IREN $CIFR $RIOT $BTDR $HUT $CLSK $BITF

礦場是被低估的「AI 不動產」。比特幣礦場擁有現成的電力合約、散熱系統和土地,轉型 AI 託管的邊際成本極低,

💡8 檔礦場股佔組合 22.7%,是最大的單一賽道,礦場已經有電、有地、有散熱,只需要換 GPU 就能變成 AI 數據中心。Core Scientific 跟 CoreWeave 簽了 $10B+ 的託管合約就是最佳證明。

- 電力 $BE $EQT $SEI $BW $PUMP $LBRT $PSIX

💡 Bloom Energy 是整個組合的最大持倉(16.5%)當電網瓶頸停擺時,它的固態氧化物燃料電池可以繞過電網,直接在數據中心旁邊發電,EQT 則是天然氣供應商

實時追蹤他的 portfolio 👇

显示更多

$GLW

1. 近期的訂單催化劑已明示

「我們預期未來幾個月內,商業動能將持續,並可能針對接下來的幾項產品發布額外訂單公告。」—— Roland Rettenmaier

管理層明確暗示未公布的訂單即將在短期內到來——這是可直接交易的訊息。

2. 具體揭露玻璃核心(Glass Core)專案(Corning,美國)

「我們確實看到與 Corning 在美國有一個更大的專案,玻璃核心基板已經在小量生產中。」—— Roland Rettenmaier

點名美國特定玻璃核心專案已進入低量生產階段——這在客戶專案上極為罕見的具體性。

3. 新基板工廠爬坡需要 C+ 與 L+

「我們已經與一家正在明年爬坡新工廠的基板廠商進行密集討論,該工廠將需要我們較新的產品,例如 C+ 和 L+。」—— Roland Rettenmaier

具體揭露某基板廠商新廠建置與新產品週期的連結。

4. 面板級封裝 TAM:2030 年前成長 3–4 倍

「我們預期面板級封裝市場到 2030 年將成長 3 至 4 倍。」—— Roland Rettenmaier

直接來自管理層對核心論述市場的硬 TAM 成長數字。

5. AI/光學比重從 60% 提升至 70%

「過去 12 個月我們的訂單中,約 60% 與 AI 基礎建設或光學模組相關,預計到 2026 年底此比重將提升至約 70%。」—— Roland Rettenmaier

量化訂單簿的 AI 曝險程度以及未來的產品組合轉移。

6. 台積電承諾採用 310×310 mm 面板並考慮導入玻璃

「台積電正推進 310 × 310 mm 面板,也正在考慮在這些面板尺寸中導入玻璃。」—— Roland Rettenmaier

台積電同時在面板尺寸標準化與玻璃材質上的採用訊號——這是本次電話會議中最強的終端客戶驗證。

显示更多

【柳暗花明】Meta和Alphabet的「成癮判決」正在扭轉社交平台的風向

洛杉磯陪審團上月裁定,Meta Platform及Alphabet旗下的Google須賠償600萬美元,因其應用程式有成癮性並影響心理健康。此案或成為大型科技公司問責的轉捩點,顛覆過去以《通訊端正法》等方式脫罪的法律操作。

显示更多

《SONE-120》和青梅竹马的好友重逢,她变成了非常漂亮的CA,出于惊讶和兴奋,我和明叶三叶进行了1晚2天的荡妇约会,并附上了3张照片。

年度番号排名

显示更多

此《倭寇图卷》(旧题《明仇十洲台湾奏凯图》)。其描绘内容是明代靠海的长江沿岸的官军抗击倭寇的历史。全卷从右至左依次描绘:倭寇的船队出现、登岸、观望形势、掠夺防火、平民逃难、倭寇和明军士兵水上激战、倭寇被歼等内容。此卷现藏于东京大学史料编纂所。介绍下载:

显示更多

显示更多

前几天在新浪的「赛博对话」录了一期视频播客,话题是大模型厂商怎么就从烧钱走到了赚钱的转折点,主持人是高飞 ,嘉宾是庄明浩和我。

其实最开始是想聊豆包收费这件事情,我和庄明浩还在私下嘀咕,豆包传出付费方案的消息是在月初,早就不是热点了,实在是过了蹭的时机,但如果放大到AI这门生意终于迈过了亏本赚吆喝的那条线,就没问题了,这是一个相当长效的题材。

省流版总结如下:

- 根据黄仁勋提出的五层蛋糕理论,应用层虽然是直接和终端用户打交道的,但它也是整个产业结构里盈利压力最大的那个,毕竟上面四层都是供给逻辑,有货就不愁卖,唯有应用层是需要竞争流量的,在这个前提下,收费堪比拔鹅毛但又不让鹅叫唤的艺术;

- 豆包当初传出收费消息被猛带了一波节奏,很多人以为从此就没法免费使用豆包了,无论是从中国互联网的历史来看,还是ChatGPT作为先例的样板,收费模式必然是增值服务,大家现在怎么用豆包的还是怎么用,然后一些旗舰级的能力就只会放在会员方案里予取予求;

- 再就是国内用户对于为产品功能买单这件事情极其抵触的特有生态,之前北京车展,The Information的记者过来跑了一圈新势力,发现它们的出海计划里都会把车机功能当作付费点,但在中国市场完全没有这个想法,负责人的解释也是很直白无奈,「中国人不会为软件付钱」;

- 庄明浩和我都觉得豆包在绝对领先的地位上开启收费尝试是很有意义的,这点钱对于字节的CapEx来说无异于杯水车薪,但整个消费观念的转变很重要,甚至我相信千问元宝都会感谢豆包,否则都被卡死在给全国人民做公益这个沼泽里,「你不收,我怎么收?我不收,耿专员怎么收?大伙怎么进步啊?」

- 再就是豆包的定价梯度可能比较意外,或者说整个AI应用的订阅门槛都是偏高的,长视频平台还在10块钱、20块钱一个月的留人时,豆包的最低档会员就是68块钱一个月了,像是Kimi也是49块钱一个月的起价,越过了30块钱一个月这个标准;

- 30块钱一个月就是手游里的月卡,再往上才是大月卡,即通行证/战令,这一档的定价通常从68块钱到98块钱一个月不等,至于豆包计划里最贵的500块钱一个月套餐,相当于一单648的8折价,是不是也很容易理解了;

- 马化腾在财报会议上也专门讲了中国用户在2C市场的付费转化率不太高这个点,要知道腾讯已经是最能从用户口袋里掏钱的互联网公司了,它都这么为难,叠加年年喊崛起年年也没能支棱起来的SaaS,模型下游的商业循环在国内实在需要一点乐观趋势,要知道智谱、MiniMax、月之暗面本质上是出海赚美金的公司;

- 对于收入能够保持同步增长的公司而言,CapEx其实不是问题,从谷歌Q1财报来看,营收1000亿美金出头,利润差不多600亿,毛利率比纯卖广告的Meta还高,所以烧钱有什么问题呢,烧不出回报才是问题,马化腾说以为上船了但发现船是漏的,就是这个意思;

- 中国互联网除游戏外的订阅制付费上限,单产品差不多在1.3亿的水平线,爱优腾和QQ音乐在巅峰期都没能超过这个阈值,我个人不太相信AI应用可以创造例外论,但是抛开订阅不谈,被越炒越火的各种Token套餐如果真的普遍化了,搞不好还真能带来变数;

- 其实模型厂商也倾向于按量计费的买卖,订阅制的商业模式就像健身房,赚的是那些开了卡但不经常来的客人的钱,如果大家都用满,在这么一个不太存在规模效应——用户越多,越容易摊薄成本——的行业,AI应用很容易成为一个失血点而非造血器,所以庄明浩看到了一个怀旧服的可能性出现;

- 也就是各大运营商开始力推的Token包,这跟当年的流量包不能说是一模一样,只能说是完全一样,所以如果运营商能够成为一个分销Token的角色,像大王卡那样,用Token包去覆盖一些模型的用量,再去后端完成分账,这个故事是完全说得通的;

- 不过,无论是订阅制还是卖Token,模型能力都是撬动市场的第一要素,就像GPT-Image-2出来之后所有代开会员的第三方价格全数涨价,以及「六小虎」里把编程套餐卖断货的行情,都说明生产力需求是可以无视价格敏感的;

- 但我总觉得豆包的收费不会走生产力路线,豆包大模型可以有生产力市场的目标,比如配合Trae去打,豆包App却未必要这么把路走窄,它的人格化和陪伴性其实是可以在情绪价值市场做出更多可能性的,就像我看有数据显示开源模型超过半数以上的Token消耗用在了角色扮演上,这里的经济价值是被低估了的;

- 高飞和庄明浩认为模型厂商还有一个创收机会,就是转移支付,借着全民AI这个热潮,去让市政单位、高校学府来买单,比如某个市的行政区,去给市民提供常态化的Token额度,或者大学对标自己和知网签年框的方式,让师生享有最基础的Token套餐,用财政预算去替大家消费AI;

- 总的来看,头部的模型厂商基本不再担心会倒闭了,包括已经上市的财务数据都摊开了,一个基本事实是,如果不算预训练,毛利率都能是打正的,同时预训练的成本增加是一个线性的,而收入的增加是指数级的,所以Anthropic、OpenAI这种烧钱大户都预计能在2030年甚至2028年就实现正现金流,这个速度比亚马逊当年都要快得多;

- 庄明浩说做上游投资的现在是在焦虑物理极限,什么意思呢,就是会不会说,地球上的铜不够用了⋯⋯包括要去太空建数据中心,也是因为缺算力缺成了连力大砖飞都搞不定的事情,光有钱没用啊,你得有地方花出去,全世界的工业品暴涨,核心原因就是产能跟不上,需求侧在竞价锁单;

- 中美大模型的发展差异在于,美国是在追求速胜,一波钱砸下去,掉队的、认输的马上就出来了,集中度很高,「御三家」就是这么高速洗牌洗出来的,中国因为相对慢一些,同时大家对成本更谨慎,所以能有更多的玩家不下牌桌,赚钱的难度也会高一些,这是充分竞争的经济学理论;

- 庄明浩举了Seedance 2.0的例子,按理来说这场仗就应该打完了,你不可能怀疑字节在视频模型身上的决心和疯狂,但实际上呢,快手的可灵、阿里的Wan和Happy Horse、MiniMax的海螺都是该怎么继续还是怎么继续,后面还跟着HiDream、Vidu、Pixverse、SkyReels一长串名字,它们甚至都能拿到融资;

- 中国互联网的缠斗传统,加上大盘上涨的规律,意味着你可以不是吃到肉的那个人,跟着喝汤一样能够保存希望,而且AI行业的标的天然优于非AI行业,这种「种族优势」,决定了「投AI总比投别的强」的底层逻辑,于是纷纷续命,等对手犯错,等轮到自己,等一切可能性;

- 还是用那五层蛋糕的比方来说,美国是标准的纺锤结构,稀缺性最高的英伟达在中间赚得盆满钵满,中国则更偏向于柱状结构,在产业指导的作用下,不会有哪一层特别明显的去吸整条上下游的血,所以这个蛋糕必然不会跟太平洋对面一样甜,一个人走得快,一群人走得远嘛;

- 最后还有一个变数是硬件,庄明浩说,美国做硬件的Startup,拿到钱后的第一件事就是飞深圳,跟逛迪士尼乐园似的,什么梦想都能找到供应商,为什么一级市场那么喜欢投大疆、追觅、影石出来的人,就是因为他们有从0到1的经验,可以复用到AI这一波,难道文曲星和背背佳就不算应用了么,对吧;

- 高飞说得很有意思,AI用的东西,都在涨价和赚钱,比如能源、光纤、芯片这些,只有人用的东西,是在通缩和亏损,那么AI应用赚钱很难就说得通了,因为这是给人用的,人类不争气啊,碳基世界完蛋了,哈哈哈哈;

- 所以,虽然这话可能有政治不正确的嫌疑,但判断AI是否真正产生了价值的标准,就是企业有没有在大规模裁员......是的,AI替代人类很残酷,但这起码说明AI可以产生真实的经济效益,反倒是喊着AI改变一切,却凡事仍要人类亲力亲为,才是真的有问题。

显示更多

5月~6月,有哪些影响力事件?最后一跌会在什么时间?

┈➤5月

5月13~14日,数字资产会议,主办方Juliet Media是一家专门针对金融科技、资产数字化和资本市场转型举办高层峰会的机构。

5月5~7日,Consensus 2026,Coindesk主办,全球最大的加密货币峰会。

5月8日,美国发布4月非农数据。

5月12日,美国发布CPI数据。

5月12日,MSCI明晟指数季度调整公布,MSCI指数影响到全球哪些资产可以纳入主流行列。主流全球有超过 10 万亿美元的资产追踪 MSCI 指数。MSCI此前曾经表示考虑把微策略股票从指数中剔除,最终表示暂时不执行。

5月13日:川普访华。

5月15日,鲍威尔美联储主席的任期到期。如果5月16日沃什不能走完流程上任,鲍威尔可能会以临时主席的身份继续留任。

5月19~20日:Google 2026 开发者大会

5月20日,英伟达财报。

5月22日,美股罗素指数重组的初稿发布。包括全盘股、大盘股和小盘股指数的重组,一部分股票会被加入指数计算的一篮子股票、另一部分会被从指数中剔除,因此对美股的流动性带来不小的影响。注意罗素重组原本是一年一次,2026年起改为一次两次,难道今年的调整可能会有大动作?

5月29日,MSCI明晟指数季度调整生效。

┈➤6月

6月2日 - 6月3日:微软开发者大会。Azure 云计算的增长预期,影响市场对AI下半年的预期。

6月5日,美国劳工部发布5月非农数据。

6月10日,美国发布CPI数据。

6月11日,世界杯开幕。有部分人认为世界杯期间会跌。

6月14日,川普80大寿。

6月15~17日,第52届G7峰会,全球富国俱乐部闭门会议。原定时间是14~16日,为了避开川普生日延了一天,川普应该会参会。美国、英国、法国、德国、意大利、加拿大、日本、欧盟一起,应该会讨论伊朗、海峡、AI监管等问题。

6月15日,日本议息会议,市场预测日本6月加息的概率比较高。

6月17日,可能是沃什上任后,主持的第一次议息大会+利率预测点阵图。

6月18日,衍生品三巫日,股指期货、股指期权及股票期权同时到期。

6月26日,美股罗素指数重组最终生效日。

┈➤写在最后

首先,Tony大佬认为5月6月大崩盘。

从以上影响力事件来看,5月有加密相关大会、川普访华、谷歌开发者大会和英伟达财报,似乎可以期待的更多一些。

但5月底的罗素指数调整初稿和明晟指数生效,可能会给美股内部流动性带来不小的影响。

接下来到6月,世界杯预期、日本可能加息、三巫日、点阵图……感觉波动可能更大。

第二,BTC反弹拐点大概率已经出现,5月~6月向上的可能性不大。所以蜂兄个人的猜测是5月震荡向下,6月视事件影响,可能会出现较剧烈的下跌,不排除最后一跌的可能。

第三,部分KOL认为最后一跌在10月附近,一方面应该是因为去年高点在10月,到今年10月走完熊周期一年。另一方面,川普在11月中期大选,在10月可能会出现黑天鹅。蜂兄的分析是,这一轮的特点是跌的时候特别快,几乎不反弹。但是跌到底以后的盘整时长比以往更长。

所以如果6月大跌以后,不排除盘整到9~10月以后逐渐启动的可能。

但是,9-10月,美联储点阵图、川普中期大选可能会制造下跌的动因,也不能排除最后一跌在9-10月的可能。

所以,蜂兄心中的剧本是:

5月阴跌、6月大跌(可能是最后一跌),二探。

7~9月上旬盘整,乐观的感觉是向上震的反弹行情。类似于2-4月这种。

9月中旬下探,9-10月是否会有大跌,视事件影响,也可能是最后一跌,三探。

二探哪个更低三探,可能要看具体利空事件的影响力。

当然现在讨论下半年还太早,最好还是走一步看一步。

显示更多