搜索结果 長倉顕太

長倉顕太 贴吧

一个关键词就是一个贴吧,路径全站唯一。

用户

未找到

包含 長倉顕太 的推特

定投的话是可以忽略涨跌,跌的时候多投点的。

作息效果出来了,昨儿也十点多睡的,这会儿醒了,八小时有了。

两年没去体检了,昨儿去了,最害怕的甲状腺没事,于是更好睡了~

人很容易物伤其类,两个好朋友查出甲状腺癌,堂哥打电话说他们分行一个00后也查出来了,让体检一定加甲状腺彩超,这些事给我吓到了真怕一查查出大问题,幸好没事,昨儿医生查完听她说情况我大松一口气🤣

几年前一个算命的师傅说我阳寿86,感谢他,如果是真的就其实挺高寿了

只要临终前脑力还在,体力弱点没事,精神别出问题,认知ok,别失能,生活质量就不会差,但希望别是那种一格电待机的情况,最好半格,还能做点喜欢的事。

现在就可以开始为养老做准备,从身体和心理上,经济上,社会支持上。

🌸身体运动+作息调整+饮食控制,昨儿查了骨密度挺好的没问题

🌸心理上自洽,远离NPD,远离内耗

🌸经济上能工作多久工作多久,最好是工作到86岁人生终章,有助于保持身心健康,社会价值锚定,以及社会联系,定投QQQ,小仓位个股,回调加仓,不用太久,10年,效果就会初显。

🌸社会支持上,爱好,社团,多圈子,保持老关系,新增新关系,每天出现在公司会议,健身房,偶尔闪现办公室,偶尔聚会,商务会议,很难变成孤僻老太🤪

身体健康,心理健康,经济健康,别的都随缘,不奢求暴富,不奢求被爱,老了不奢求长寿,骗子就骗不到我,还防渣男防套路hhh

截止到今天已经没有一段恋爱长过我和Harvey还有L哥共事的时间了,我希望能一直这样下去并且私心希望他们即使80了也不要退休。

显示更多

Gemini 交易所創辦人、知名比特幣早期投資者 Winklevoss 雙胞胎兄弟近期將價值高達 1.3 億美元的比特幣(BTC)轉移至 Gemini 交易所熱錢包,疑似準備進行拋售。數據顯示,他們自 2014 年以來的比特幣持倉量已大幅減少 92%。

十年持倉大減 92%,累計獲利達 18 億美元

值得注意的是,這次轉移只是 Winklevoss 兄弟長達數年減持計畫的最新一步。這對曾利用 6,500 萬美元的 Facebook 和解金早期大量買入比特幣的兄弟檔,在 2014 年時曾持有高達 10.8 萬枚 BTC。

然而,據 Arkham 估算,經過多年的出場,他們目前的比特幣持倉量已大幅縮減至約 8,700 枚,降幅高達 92%。儘管如此,他們剩餘的比特幣資產價值仍高達 7.64 億美元,且在這項長期投資上已實現了驚人的 18 億美元累計獲利。

巨鯨動向牽動市場敏感神經

在當前加密市場波動劇烈的週期中,大型巨鯨將資產轉移至交易所熱錢包,通常會增加短期的賣方壓力。分析指出,早期比特幣持有者在此時選擇獲利了結,可能會影響散戶的市場情緒,並測試比特幣目前的抗壓能力。截至發稿時,比特幣報價約為 70,500 美元。投資人應密切關注這波來自單一錢包集群的集中拋售壓力,是否會對後市帶來進一步的連鎖反應

显示更多

《從最新 13F 看頂尖投資人的共同下注:AI 不是答案,稀缺性才是》

Berkshire、Bridgewater、Tiger Global、Druckenmiller、李祿、段永平、Ackman 的動作看似分歧,但用第一性原理拆開,會發現他們其實都在圍繞同一件事配置:未來現金流最確定、競爭位置最稀缺、且能把 AI 時代需求轉化為高回報資本的公司。

13F 不能當即時訊號,但能看資本方向

13F 是延遲 45 天的持倉快照,不代表今天還持有,也看不到完整空單、現金和海外持倉。所以它不是抄作業工具,而是觀察頂尖資金思考框架的材料。

」

第一性原理

股票長期價值只來自三件事:

1. 未來自由現金流

2. 能否長期防守這些現金流

3. 買入價格是否合理

AI 只是技術變數,不是投資答案。投資答案要落到:誰擁有算力瓶頸?誰擁有分發入口?誰擁有資料和定價權?誰能把資本支出轉成高 ROIC?

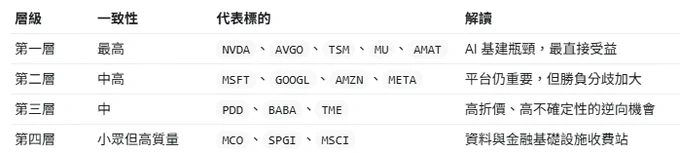

第一個共識,AI 基建鏈

這一季最明顯的共同方向,是 AI 基建。

Bridgewater 加碼 TSM、AVGO、MU、NVDA;

Tiger Global 加碼 TSM、NVDA、AMAT、AVGO;Druckenmiller 也新增/加碼 AVGO、STM,並保留 TSM。

段永平最新可見持倉中,也大幅提高 NVDA、TSM、MSFT 的權重。

這裡的邏輯很簡單:如果 AI 需求繼續增長,最先被驗證的不是哪個應用最終勝出,而是整個產業都需要更多晶片、代工、記憶體、網路與電力效率。

第二個共識,平台股仍重要,但分歧加大**

大型平台股不是被拋棄,而是進入分化。

Berkshire 大幅加碼 Alphabet,李祿也把 Alphabet 放在極高權重;但 Ackman 幾乎賣出 Alphabet,轉去買 Microsoft;Druckenmiller 則退出 GOOGL、減碼 Amazon。

這代表市場不是否定平台股,而是在重新評估:誰能把 AI 投入變成真實現金流?

Google 有搜尋、YouTube、雲端和 Gemini 生態;Microsoft 有 Azure、Office、OpenAI 關係和企業分發;Amazon 有 AWS 和電商現金流;Meta 有廣告分發和 AI 推薦效率。

大家都知道平台重要,但對哪個平台的邊際回報最高,答案並不一致。

第三個共識,低估的中國平台仍被少數高手買入**

李祿重倉 PDD,段永平也加碼 PDD,同時仍持有 Alibaba。這說明中國平台沒有被全部放棄,而是被高度選擇性地買入。

中國平台公司的問題不是商業模式失效,而是折價過重:政策風險、地緣風險、消費信心和資本市場信任度,都壓低了估值。

但如果一家公司仍有高 ROIC、強現金流、低估值和長期競爭優勢,那它就會進入深度價值投資人的視野。

三位關鍵人物

段永平的組合仍以 Apple 和 Berkshire 為核心,但增量資金明顯偏向 AI 基建和中國平台。他買的不是短期熱點,而是強產品、強生態和長需求。

Druckenmiller 則代表另一種訊號。他不是長期抱死,而是宏觀輪動。他加碼 Natera、YPF、AVGO、STM,退出 GOOGL,減碼 Amazon。這說明 AI 基建仍有吸引力,但大型平台股要更挑位置與估值。

李祿最集中,也最像 Munger 系投資人。他重倉 Alphabet、PDD、Berkshire,同時新買 Moody’s、S&P Global、MSCI 這類資料與金融基礎設施公司。這些公司本質上是資訊收費站。

真正的結論

這些頂尖投資人的共同下注,不是「AI 會漲」,而是:

縮減投資數量,提⾼集中度。

重壓關鍵節點:算力瓶頸、平台入口為主!

显示更多

昨天开始美股回撤顺带着加密大盘也回撤,一些前面嘎嘎涨的妖币也开始暴力清洗,按理说应该是又进入多休息少操作的时候了,但在我看来现在反而是更需要留意的时候。

想明白一个问题:妖币与其他币是同一个物种吗?

其实就像猩猩跟人都是双脚走路,会用工具,长的很像,都是灵长类,但其实根上是不一样的。

能被我归入“妖币”范畴的,控筹必须是 95% 以上,其驱动逻辑在于操盘的 MM 想如何把这盘棋下好,与大盘怎么走其实没什么联系,如果看起来有联系,那只是他们想要让你们觉得有而已。

归回第一段,为什么现在反而我觉得更可能出现新的妖币?因为 -- 注意力。

一个好的妖币产生,除了 MM 的实力,操盘能力,对手盘的强度等之外,有个重要因素就是能在某个时段抢夺到大量的注意力。

前段时间Siren ,Rave,Lab 后各种小妖币群魔乱舞,这时候其实注意力是被大量分散的,资金也同样会分散,今天你追 $Skyai 明天换仓追 $BAS 后天那个谁又起来了,对于 MM 们来说即便我一天拉个 50% 也不太能显出来,进而很难找到足够强力的对手盘。

为啥不一天拉 200%?现在 CEX 们对过分的爆拉爆砸风控的严多了,这样干资金都拿不出来。这也是行业在自我进化,真的跟之前一样放任 $MMT 那样一晚上拉砸 10 倍,没人敢玩,这赌场立马就黄了。

但现在大盘跌下去,很多小妖币们选择暂时偃旗息鼓,这时候有实力的币再开始拉盘那就很容易显出来了。

打开行情列表,祖国江山一片红,唯独有些币在逆势上行,显不显眼?注意力不比上周群魔乱舞的高?

我反正是上周就已经埋伏好了,但没法提前说,毕竟打乱了别人的布局节奏也是跟自己的钱包过不去,等看看能不能博中一个吧。😂😂😂

显示更多

未来很长一段时间,我不会再加仓加密货币。

如果你也在思考是否要投资加密货币领域,或者在犹豫要不要继续往这个池子里砸钱,不妨听听我对这个领域的一些纠正后的看法。

首先我要说明的是,我和大部分这个领域的交易者不一样。

我总感觉这个圈子太浮躁了,太多想一夜暴富、投机的人挤在这里,也怪不得很多传统投资者看不起这个圈子,一想到加密货币就自动和诈骗联系在一起。

我只持有现货,不做合约,也不上杠杆,之前尝试了一阵子网格交易觉得不符合我的投资理念,然后连网格也不用了。

我是真正相信Crypto价值的人。入市两年多,我一直把 BTC和ETH当成价值股来买,类似美股大盘。但因为加密的周期性很强,所以比投资美股大盘唯一多做的一个动作,就是在明显高估的时候进行部分卖出、明显低估的时候进行买入。

我有一个非常重要的投资原则,叫做支点投资法。

我每个月都会定期做财务复盘和投资回顾,审视我最近的一些投资操作,以及持有的一些标的,判断当初支撑我买入的那个支点还在不在?

如果支点还在,那就继续买入。如果支点出现了裂痕,停下来\卖出是比盲目冲锋更勇敢的决定。

基于这个原则,本月复盘后,我决定停止加仓,原因有三点

1. 仓位管理:为了能睡个好觉

加密货币的仓位在我这边已经足够重了。

目前我的持仓情况是: 65%的美股和35%的Crypto

美股标的是QQQ和科技成长个股

Crypto标的是BTC、ETH以及Circle

35% 对很多币圈大神来说可能是一个很小的仓位,但这对我来说已经足够高了。这35%的仓位实际上贡献了我整个投资组合 80% 以上的波动风险。

对我来说,投资的终极目的是为了生活,而不是为了心跳。

目前的仓位是我能接受的极限,它让我既能享受潜在的上涨红利,又能在暴跌时安然入睡,不用每天神经质地盯盘,这是我对自己风险承受能力的清晰认知。

2. 监管所带来的隐形持有成本

前两天的的这份八部门通知,又是一个明确的信号,上一次如此高规格的风险提示就在2025年下半年。

短短几个月内,监管层连发两道金牌,密集程度和措辞严厉程度都已经很能说明问题了。

每个人都必须承认这个事实:在中国大陆,加密货币的风险收益比已经彻底变了。

过去投资者愿意承担政策风险,是因为有超额收益,也就是所谓的风险溢价。

但现在的情况是,监管力度全链条加强,这意味着对于身处中国大陆的投资者,持有的隐性成本在无限拔高。

这些成本包括:随时可能发生的冻卡风险、法律界定的模糊地带,以及极高的出入金损耗。

当风险大于价值时,继续加大投入就是一种非理性的执念,我尊重我的本金安全。

我的建议是,除非你真的急需用钱,否则最稳妥的方式是不出金。直接绑定银行卡进行小额消费,是目前唯一的低风险路径。

3. BTC并不是数字黄金

这是我最近对Crypto最大的认知修正。

这个圈子最常见的叙事是把 BTC 当成数字黄金。

大家相信 BTC 的核心价值在于它是数字时代的价值存储。正如黄金的昂贵并非因为其工业用途,而是源于跨越千年的信任共识。

相比黄金,BTC 拥有总量恒定、四年减半、高可分性等技术降维打击。只要共识不灭,BTC 就绝非空中楼阁。

过去我也信这一套,我把BTC和ETH当作数字时代的价值股,将它们当作对抗法币通胀的避险资产。

但最近的市场表现,让我重新思考主流叙事的正确性,我发现买入的支点出现了两个巨大的裂痕。

避险属性证伪:当地缘政治危机爆发,或者宏观经济出现恐慌时,BTC 并没有像黄金一样逆势上涨,反而和美股呈现出惊人的同频波动。

它的表现得根本不像避险资产,更像是一个高beta值的科技股。美股稍微往下跌一点,BTC直接跌了一半;美股打个喷嚏,它就得重感冒。

那如果美股下跌几十个点呢?BTC是会到3W?还是2W?或是1W?反正6W绝不可能是底部。

技术叙事的崩塌:这是更深层的危机。就连基本面最坚硬的 ETH 也出现了危机。

V神最近公开反思了以太坊路线图的问题,他发推文承认,以 Rollup 为核心的发展路线彻底失败,以太坊需要寻找新的发展方向,并重振底层公链的扩容能力。过于复杂的 Layer 2 体系导致了严重的流动性割裂,以太坊正在失去它作为统一结算层的护城河。

各种迹象都说明,我之前对加密资产的认知是有偏差的,或者说,市场的主流论调是有问题的。

BTC\ETH\SOL目前还不是价值存储,它们本质上是全球流动性的溢出容器。

当美元流动性泛滥时,它们涨得比谁都快。当流动性收紧时,它们跌得比谁都惨。

所以,我的策略变了。我依然相信加密货币的未来,所以我不会清仓,但我短期绝不会再加仓。

我会把这 35% 的仓位看作是一张永久期的看涨期权。

显示更多

今天是美国长周末前最后一个交易日,明天Memorial Day休市,机构收仓、流动性薄,成交量不厚的波动都不算数

但别以为长周末之后是清闲的一周

下周等着的

是今年最密集的宏观日历之一

PCE数据,美联储最看重的通胀指标

👉软了,降息预期回来,风险资产有支撑

👉热了,$78K以上继续顶着。这一个数字能直接重新定价整个市场

Q1 GDP修正值,经济基本面的再评估。市场对衰退预期有多敏感,这个数字出来的时候就知道了

Kevin Warsh出任美联储主席的第一周。新主席上任,市场会把他的每一句话翻来覆去解读。他偏鹰还是偏鸽,风格是渐进还是激进,这周见分晓。一旦有鹰派表态,风险资产会比任何坏数据反应都快

所以现在这个横盘,本质上是在等

长周末的薄流动性里别追方向,假突破今明两天概率比平时高

真正决定五月怎么收、六月从哪里出发的,是下周这三个数字

DYOR 非投资建议

显示更多

女優: 米倉穗香 #米倉穂香#

發行日期: 2021-11-05

番號: JUL-774

每時每刻都在想著女婿肉棒!

穗香的丈夫長期被分配外地工作,她只好與女兒和女婿住在一起。長期的孤獨,令她每天沉迷於手淫,卻被女婿發現。被穗香迷人魅力所吸引,最終與她進行交往‼️

显示更多

长鑫存储的材料与耗材供应链全景

昨天讲了长鑫的设备供应链,今天讲另一半的材料和耗材。这一块的国产化进度比设备端要快一截,但内部分化也更剧烈。长鑫2024年LPDDR系列占主营收入82.74%,材料消耗结构跟Mobile和AI需求节奏强相关。招股书披露2024年六大类原材料采购合计约114.7亿元(主要原材料采购金额121.9亿元),2025年上半年61.45亿元。六大品类结构是化学品37.29%、备件及其他约34.69%、光阻剂12.16%、硅片8.55%、气体5.10%、靶材2.21%。化学品从2022年的27.49%一路升到37.29%,已经超过备件成为第一大头,既来自DDR5迭代后湿法和ALD消耗量放大,也来自产能建设期备件采购前置完成后的镜像效应。按2026年Q1的业绩以及历史数据推测,全年材料采购规模冲到270亿以上是大概率。

一个品类一个品类看。

化学品占了近38%,是国产替代弹性最大的一格。湿电子化学品方面,晶瑞电材向长鑫供应高纯双氧水、硫酸、氨水、异丙醇、盐酸、硝酸、NMP等全品类,年出货量数千吨,核心产品已全面实现国产替代(晶瑞同时也是国内i线光刻胶龙头,见光阻剂段)。格林达是国内半导体显影液隐形冠军,国内唯一实现SEMI G5级TMAH显影液量产,已供应长鑫。江化微是国内湿电子化学品龙头,江阴本部产能9万吨/年,三大基地全部建成后总产能将超30万吨。CMP抛光液方面安集科技是绝对龙头,2024年抛光液营收15.5亿元,国内市占率约70%、全球约10-11%。CMP抛光垫方面鼎龙股份国内市占率超70%,在长江存储供应链中占主导地位,与长存共建联合实验室开展抛光垫底层技术攻关,CMP抛光垫2025年收入10.91亿元同比增长52.34%。ALD/CVD前驱体方面,雅克科技是国产龙头,已进合肥长鑫和长江存储。据产业链消息,安德科铭也值得关注,长鑫科技全资持股的长鑫芯聚2025年10月入股了这家公司,同时它本身就是长鑫的重要材料供应商,2024年自研High-K前驱体批量供货,2025年铜陵基地营收2.39亿元,形成210吨/年高纯前驱体产能,7款产品转量产。产业资本反向绑定材料厂的玩法在前道材料里很罕见,意味着高k前驱体已经被长鑫定性为战略环节亲自拉国产替代。化学品单价指数从2022年的100跌到2025上半年的77.90,过去三年累计跌22%。景气回升直接传导的是采购量而非单价,单价反弹要看上游化工大宗品走势,但量价叠加后化学品这一格的总采购额弹性最大。

备件及其他占近35%,是设备零部件耗材,包括反应腔体、石英件、密封圈、靶材辅件、传输部件等。单价跟着半导体大宗品价格剧烈波动,2024年单价指数升到156.53涨了56%,2025上半年骤降到97.29已经低于2022年水平。国产标的集中在石英件和密封件,菲利华是石英玻璃龙头,半导体级石英玻璃已用于多家头部晶圆厂。新莱应材在密封件和洁净管路国产替代上走得比较深。备件供应商集中度最高,2024年前五大供应商里有三家是备件供应商,合计占比超过19%。

光阻剂占12.16%,是材料端分层最严重的一格。i线光刻胶用于非关键层,晶瑞电材多年国内市占率第一,已批量供货长鑫,国产化率约10%。KrF已经跑通,晶瑞电材批量供合肥长鑫和中芯国际,彤程新材旗下科华微电子是国内唯一为本土8寸和12寸晶圆厂批量供应KrF的企业,上海新阳的KrF也实现批量销售。ArF还在爬坡,南大光电现有ArF光刻胶产能50吨/年,28纳米ArF已小批量供货(2025年销售额突破2千万元),14纳米浸没式良率达99.7%。市场流传的宁波500吨/年扩产项目公司称未实施,需谨慎对待。彤程新材的ArF/ArFi已开始批量供货。鼎龙股份的浸没式ArF获得了客户订单。上海新阳的ArF浸没式光刻胶也已取得销售订单。ArF国产化率从接近零开始破冰,已有少量供货,但离摆脱日本依赖还远。2025年日本对华光刻胶供应配额削减10-15%,年底部分日企暂停供货,倒逼效应明显。光刻胶的天花板跟光刻机一样硬,没有先进光刻机进入国内,先进光刻胶就没有真实的量产验证机会。国产ArF再好,也只能在长鑫这种被限制在DUV阶段的产线上跑。EUV光刻胶目前为零,上海新阳在开发但离量产很远。

硅片占比8.55%,是六大类里2025年下半年加仓最明显的一项。2025上半年占比一度跌到6.27%,全年回升到8.55%,反映下半年长鑫主动加大硅片备货,对应DRAM价格快速上涨之后产能爬坡和战略备库存的双重逻辑。国内主供是沪硅产业,2025年300mm硅片销量641.63万片,存储是其主要应用领域之一。立昂微12英寸硅片覆盖14纳米以上节点存储电路,进入部分存储客户供应链。海外端长鑫还在依赖信越、SUMCO、环球晶圆、Siltronic。对比长江存储已经大幅减少SUMCO采购转向国产,长鑫硅片国产化方向是定的,但完整切换还需要两到三年。

气体这一格要单独看。招股书披露的"气体"采购占5.10%,但有明确注释"气体不含大宗气体耗用"。也就是说5.10%只是工艺特气和电子特气,氮氢氧氩等大宗气体走的是另一条单独的供应通道。这条通道的国产化反而走得最彻底。广钢气体是长鑫最大的电子大宗气体供应商,双方签了15年长期供气协议,覆盖合肥和北京两座基地,2025上半年广钢在长鑫的采购占比40%到45%。15年长协在半导体材料端非常罕见,本身就是国产化已经走通的强信号。工艺特气这边,华特气体的光刻气国内市占率60%,全球四家通过ASML和Gigaphoton双重认证的企业之一。中船特气是国内电子特气第一、全球第九,2002年就突破了三氟化氮的国外垄断。金宏气体补充中端品类。气体单价指数从100跌到62.29,跌幅38%。单价跟上游工业气体成本走,但采购量跟着长鑫投片量走,量的弹性确定性最高。

靶材只占2.21%,但国产替代故事最完整。江丰电子覆盖铝、钛、钽、铜、钨全系列,钽/钛/铝靶已实现5纳米节点量产,部分产品进入3纳米工艺验证。有研新材旗下有研亿金是央企背景的第二供应商,稀土靶材全球市占超85%。这个环节国产化率已经在60%以上,对长鑫扩产的弹性主要体现在订单放量而不是国产突破。

掩模版是跟ArF光刻胶并列的另一个薄弱点。先进节点一套掩模版成本数百万美元,长鑫用的高端掩模版大概率仍由美国Photronics和日本Toppan、DNP供应,国产化率极低。

封测基本实现国产化。深科技旗下沛顿科技是长鑫最大的委外封测供应商,承接其超50%的封测需求,处理17纳米及以下先进制程。长电科技提供DRAM模组封装,通富微电配合开发HBM芯片样品。盛合晶微、华天科技也有布局。

HBM封装材料是新增量。招股书披露的原材料结构主要对应前道晶圆制造,HBM后段封装材料是2026到2027年才放量的新故事,对应长鑫上海HBM后段封装厂2026年底投产。华海诚科的颗粒状环氧塑封料(GMC)已通过客户验证处于送样阶段,芯片级底填胶已完成验证正在量产准备。联瑞新材配套供应HBM封装用GMC所需的球硅和Low α球铝。弹性最大但兑现要等长鑫上海后段厂投产。

招股书提及4F²等新型工艺架构是未来方向,业内公认对应VCAT垂直沟道访问晶体管路径。这意味着2027年以后的G6、G7工艺会带来新的材料需求,垂直沟道和堆叠结构对ALD前驱体、高深宽比刻蚀气体的依赖会进一步加深,雅克科技、安德科铭、华特气体这类公司的长期成长性会被进一步打开。

整体看材料端国产化进度领先设备端一个身位,但各品类差异很大。电子大宗气体(广钢主导超50%)、CMP抛光垫(鼎龙国内超70%)、靶材(江丰国内12寸超70%)已在50%以上。湿电子化学品和工艺特气在30-50%区间。前驱体尤其高k仍在20-30%。光刻胶和掩模版的国产化跟着光刻机天花板走,要等上游设备突破。HBM封装材料是2026到2027年才开始放量的新增量。基本面上可以满足量产需求,但顶层精细化学品和光刻胶仍依赖进口。

设备一次性资本开支属性强,材料是经常性采购。长鑫Q1单季营收508亿,2026年H1指引1100到1200亿,材料采购盘子冲到2026年270亿以上是大概率。这部分订单不需要等扩产完成,每多开一片晶圆就立刻转化成材料厂的收入。对广钢气体、安集科技、鼎龙股份、雅克科技、华特气体、江丰电子、格林达、晶瑞电材、沪硅产业这一批公司,长鑫扩产的传导比设备厂商更快,也更持续。

显示更多

自从我开始接触美股,在近长达1年左右的时间,发现了一个天才交易员,就是木头姐,有兴趣的可以长期跟踪下配合AI工具,跟踪持仓调仓;

这段时间不是因为 RAVE 爆仓后,就到处旅游嘛!

前天到了成都,有个身家A9的币圈老大哥带我去了一趟巴蜀顶级的商务KTV

说实话如果我不说那是风月场所,我会以为误入了哪场世界小姐的选拔现场🫣🫣

一排排二十出头的姑娘 个个肤白貌美大长腿,每一个拉出来,在普通人的朋友圈里都是能被舔狗围成圈的女神。

但在那个烟雾缭绕的包厢里,她们不过是的氛围组插件。

都说美女是稀缺资源,但在这些金钱的栖息地美女多得像夏天雨后的狗尾巴草根本不值钱。

其实这不是美女变多了,这是美貌被工业化收割了这叫审美通胀,更叫红利出清!

我们正常人觉得美女稀缺是因为我们每天接触的是那个贫瘠的、干瘪的、普通人的社交圈。

你走进任何一所县城中学都能找到几个美人坯子但你翻遍整个县城可能都找不到一个家庭资产过亿的富家公子这就是真相。

美貌是上帝随机撒下的种子具有某种程度上的公平性,而财富,是阶层、基因和几代人血汗堆出来的绝对的垄断。

显示更多