檢索結果 期权交易

期权交易 貼吧

一個關鍵字就是一個貼吧,路徑全站唯一。

用戶

未找到

包含 期权交易 的搜尋結果

宏观交易与大饼期权的一些关系

昨天晚上我们有一张期权挣了 15 倍,有一些玩家看到我的推都 follow 了。

当然我们今天不聊期权细节和定价,这个问题留到下次再聊。今天主要聊一下关于 宏观交易逻辑的一些想法。

我觉得其实期权玩家正处于一个非常幸福的时代。

大家可以看到 Poly 上有一些实盘交易,这些实盘交易反而给我们提供了更好的定价原则。我们通过 Poly 上的定价,其实可以反推这件事情上场外大资金博弈的赔率变化。

针对这些赔率,我们只要在期权里面去构筑对应的更高赔率的操作就可以了。

我举个简单的例子,昨天有不少大 V 在喊做空石油。

但是我们知道,你 U 本位做空石油,是不可能获得 5 倍、10 倍以上收益的。除非你开非常高的杠杆,但那样又很可能被一波逼空拉升所爆掉。

所以在这个阶段,假设我们真的要下注“战争结束、石油下跌”,那么我们不如反过来,压注大饼跳空式上涨。

因为我们如果观察最近 20 天的盘口来看,大部分情况下上涨会以 5% 为界。也就是说,我们预测大饼即便跳空,也无非就是 3000 到 5000 点这样的一个幅度。

那这个幅度要选什么样的期权呢?我直接问了 Agent,Agent 给我的建议就是 73,000。

所以我选择了 4 月 10 号:

1. 其实选 11 号也差不太多

2. 但因为 10 号的流动性相对好一点,所以我优先选择了 10 号

昨天买了 25 张,价值千1,今天最高是百1.5附近。当然这个操作,你其实可以复制到最近非常多的一些大的重点事件里面。

原先我们做交易会参考期权市场的最大痛点,那今天我们完全可以反过来,参考 Poly 市场的最大交易量标的和政治事件来做期权交易就可以了。

但是这里的前提是,你对于多空的判断应该跟市场是一致的。这里其实没有什么 Alpha,你不应该表现得比市场更加聪明,而应该随波逐流,选择赔率更好的地方去 gamble。

所以这里比如说马上 CPI、马上降息不降息等后面一系列大型的宏观经济事件,如果你觉得它明确地对于整个 Web3 市场的流动性有改善或者有惩罚的话,那么都可以成为我们利用期权(虚值期权)交易的一个契机。

这里我们就可以在 Signalplus 上提前去储备代表你方向的期权策略,比如:

1. 用反比例的方式

2. 或者是裸买的方式

3. 或者是你用反阶梯的方式

反正方法并不重要,重要的是赔率要好,并且整个的敞口在你的保证金许可的范围内,这才是关键。

虽然目前的 IV 其实属于一个中间档,但这样的 IV 我们非常不建议大家在节点附近去做卖方。

你可以在平时卖,一旦遇到大事件,建议采取以下操作:

1. 先把手头的卖权全部平掉

2. 或者将所有在持仓的卖权挂一个 50% 止盈的单(提前挂单)

这样也可以在波动中变相地止盈。

所以我提醒,当你有高杠杆开期货的冲动时,不妨看一看自己的期权账户,看是否有更好的方式帮你实现。

毕竟作为买方,我们不大可能会被突然的一针打垮。当你要上 5 倍、10 倍杠杆的时候,最好想一想,期权市场有更好的工具在等着你。

好了,以上就是今天的星球专栏随笔,已经加入星球的记得加我们的管理员微 biantagai,进专属群,没加的找管理加也有优惠。

顯示更多

Trading agents 很火,期权交易员用它对改善交易逻辑会有帮助吗?看龙虾怎么说。

龙虾:看了,给你一个直评:

**TradingAgents 是什么**

多Agent协作的LLM交易框架,模拟真实交易公司分工:基本面分析师、情绪分析师、新闻分析师、技术分析师 → 多空研究员辩论 → 交易员 → 风控 → 基金经理决策。基于LangGraph,支持GPT/Gemini/Claude/DeepSeek/GLM等多种LLM。

**能装吗?**

能。`pip install .` 或 Docker,要求Python 3.13。咱服务器上可以直接clone装。API Key方面,你已经有DeepSeek和智谱GLM的key,直接能用。

**对改善交易逻辑有帮助吗?**

坦率说,**有限**。原因:

1. **目标市场不匹配** — 它是美股单股分析框架(Alpha Vantage数据、StockTwits/Reddit情绪),你的核心是加密期权+A股期权,数据源和交易逻辑完全不同

2. **它做的是"分析→决策",你做的是"定价→对冲"** — 它输出买/卖/持有建议,你需要的IV期限结构、希腊字母、deltaPA对冲、波动率交易,它根本不涉及

3. **LLM交易决策的实际效果存疑** — 论文是学术研究,实盘表现不确定。多Agent辩论听起来酷,但对期权交易员来说,不如一个好的波动率模型

4. **成本问题** — 每次分析调多次LLM,token消耗不小,产出的却只是方向性判断

**可能有点用的地方:**

- 它的新闻分析师/情绪分析师模块,思路可借鉴,融入你的Deribit信号推送

- 如果你以后做美股个股期权,它的基本面+情绪分析框架有参考价值

- 多Agent协作的架构设计(LangGraph)值得学习

**我的建议:不装,但看看源码。** 特别是它的情绪分析流程和研究员辩论机制,可以提取有用思路融入现有工具链。要不要我把几个关键模块的代码拉下来看看?

好,源码全看完了。给你一份提炼:

---

**架构全景**

```

4个分析师(并行) → 多空辩论(Bull/Bear N轮) → 研究经理(裁判)

→ 交易员(具体提案) → 风控辩论(激进/保守/中性N轮) → 基金经理(终裁)

```

**值得借鉴的3个设计**

1️⃣ **多空辩论机制** — Bull/Bear各自拿到全部分析师报告,交替反驳,N轮后由Research Manager做裁判。这种结构化对抗能逼LLM暴露论据弱点,比单次生成可靠。

2️⃣ **情绪分析师的三源融合** — Yahoo新闻(机构框架) + StockTwits(散户情绪标签) + Reddit(社区讨论),三源预取注入prompt,不让LLM自己调工具(避免幻觉)。输出要求写明牛熊比、跨源分歧、催化剂。这个思路可以移植到加密市场:替换成CoinTelegraph新闻 + Twitter/X + LunarCrush。

3️⃣ **决策记忆+反思** — 每次决策存档,下次同标的开跑时自动取回历史决策,计算实际收益和alpha,让LLM写一段反思注入Portfolio Manager的prompt。这种"闭环学习"设计比纯前向推理好。

**对我们没用的部分**

- 数据源全是美股(Alpha Vantage/YFinance/StockTwits/Reddit),加密市场用不上

- 决策输出是Buy/Hold/Sell方向判断,完全没有希腊字母/波动率/对冲的概念

- 风控辩论还是方向性的(激进vs保守),不是量化的VaR/压力测试

- 结构化输出用的Pydantic schema,评分只有5档(Buy/Overweight/Hold/Underweight/Sell),太粗

**可落地的改进思路**

对于Deribit信号推送,可以参考它的情绪分析流程:

- 加密新闻(CoinDesk/CoinTelegraph) → 情绪打分

- Twitter/BTC相关讨论 → 散户情绪

- 链上数据(大额转账/交易所净流入) → 鲸鱼动向

- 三源融合后输出一个综合情绪分数,作为Deribit日报的补充维度

核心就三句话:

- **三源融合**:新闻(事件)+社交(散户)+链上(鲸鱼),看分歧比看一致值钱

- **预取注入**:数据先拉好再喂LLM,不让它自己调工具

- **散户情绪是反指**:社交极端乐观=警惕顶部,链上数据通常比新闻早12-48h

顯示更多

有个大期权交易值得注意:有人在美联储决议前砸了百万美元做空GLD——卖出看涨+买入看跌,净收110万权利金,押注7月中旬前黄金至少回调15%。

signalplus上线了交易期权抽macmini的活动,完成任意一个任务就可以抽卡,不限制交易所

期权交易500k或者资产超过50k交易量达到100k就行了,难度不高,开几组价差就行了

@SignalPlusCN

顯示更多

超棒,最大的期权交易所也有这俩期权了,另外这俩的rv其实真的很低,买起来吧!

马力全开🐎

Deribit 农历新年特别活动

交易 TRX 与 AVAX 期权,赢取丰厚奖励:

开门红: 完成实名认证即可领取免费期权

入金礼: 存入 $100+ 7天即可获赠 5 USDC

每周周奖: 每周送出更多免费期权与 USDC

总奖池高达 30,000 USDC

活动时间: 2 月 3 日至 3 月 10 日 (UTC)

查看活动详情:

顯示更多

okx的集五福活动,虽然期权交易量不计算··但是可以买入现货,用期权对冲一段时间delta的方式开仓,如下图所示,其实pnl还不错的说,先拿一万权利金看看情况,下跌兜底了很多,0.7个btc拿一万权利金接近能抗14000点下跌了!

ps:okx的集福分享btc的地址如下

顯示更多

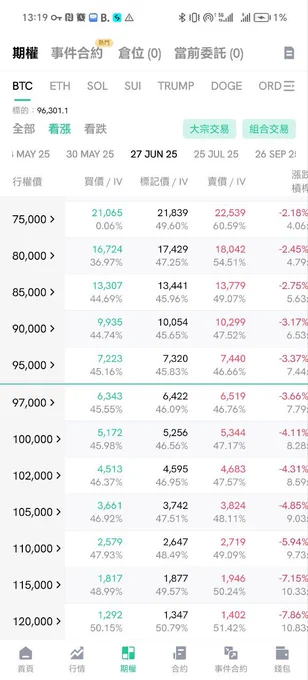

目前的btc和eth期权市场上的一些值得关注的期权价格点位

期权交易记得用 @SignalPlusCN

期权第二课:盈利和亏损原理

一直没写,因为一直在想一个好的比喻来解释这个不那么容易理解的概念。想象现在手拿一张6月底到期BTC10万行权价的call(看涨期权),意思就是我愿意六月底以这个价格从卖方手里买大饼。好了,两种情况:

1,6月底大饼高于10万,我可以用10万买,是不是占了便宜?太舒服了,于是少花的钱就是利润。

2,大饼不高于10万,我当然亏了,但是我可以选择不行权也就是不去购买大饼,就像德州我跑了,亏个看牌的成本。

这就是为什么购买看涨期权call,被称为亏损有限,盈利无限。call是最简单易懂的例子,也是我比较推荐新手小白参与的产品,过早操作复杂的结构性产品容易混乱。

但是开call就和做多一样,一定要选一个大跌后的买点进场,且不能太左侧,不然期权的时间价值会磨损,即使后面真的涨了可能你也盈利不多(看来我坚定右侧也有这个习惯使然啊。。。)

在coincall里可以选择看涨期权,目前6月27日交割的BTC10万行权call价格5172一手,但是可以拆分买,近期我可能开个跟单,记得注册一下。

链接:

免费学习群:

#期权交易#

顯示更多