檢索結果 Harley実績

Harley実績 貼吧

一個關鍵字就是一個貼吧,路徑全站唯一。

用戶

未找到

包含 Harley実績 的搜尋結果

更新:Harvey 的 DAU/MAU 已经突破 50%。

超过一半的客户每天都在使用 Harvey。

让大家享受最后一年意义的工作,Chad Hurley 写的这句话是多么有诗意的一个说法,为什么在中文语境里就变成了贩卖焦虑和断章取义?语文到底是谁教的?我认为技术主义者本质上都是反人类主义者,他们不断 push 人类向下一个神性的世界前进,所以他们的话语中无处不存在着悲观,但行动中无处不显露着乐观,如果这一点都无法感同身受的话,就不要写代码了,也不配!

顯示更多

「让大家享受最后一年有意义的工作」这话又不是我说的,这是 Youtube 创始人 Chad Hurley 写的 能不能看完视频,别断章取义的说我「断章取义」?我做的产品还不够复杂吗?搞笑呢

顯示更多

说“六个月就不需要人再工作”不是危言耸听就是断章取义,但凡用 AI 去正儿八经做个稍微复杂一点的项目就知道这这不靠谱。

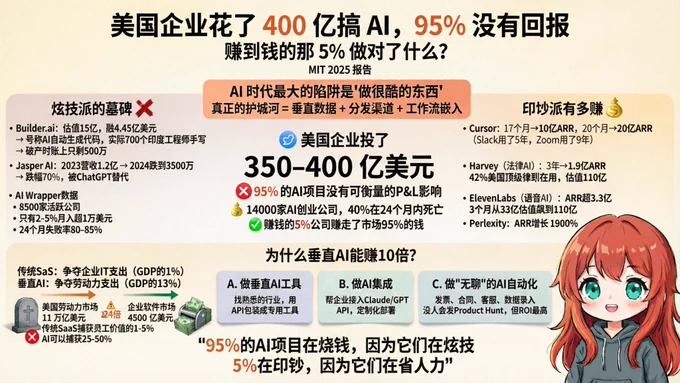

美国企业花了 400 亿搞 AI,95% 没有回报

赚到钱的那 5% 做对了什么?

AI 时代最大的陷阱是 “做很酷的东西” 🦊

Cursor 不酷,它只是让写代码变快了。Harvey 不酷,它只是帮律师省了时间。ElevenLabs 不酷,它只是让任何人都能做配音。

真正的护城河 = 垂直数据 + 分发渠道 + 工作流嵌入,不是模型本身 (Claude 和 GPT 不是你的,你也做不了,开发模型要花很多钱)

95% 的 AI 项目烧钱,因为它们在炫技

剩下 5% 在印钞,因为它们在省人力

MIT 2025 年的一份报告我看简中推几乎没人讨论,数据非常惊人:

1、美国企业在生成式 AI 上投了 350-400 亿美元,但 95% 的 AI 试点项目没有产生任何可衡量的 P&L 影响

2、14000 家 AI 创业公司有 40% 在 24 个月内死亡

与此同时,赚到钱的那 5% 公司却赚到离谱

先来看看炫技派们的墓碑 🪦

1、Builderai:微软投的,估值 15 亿,融了 4.45 亿美元

号称 AI 自动生成代码,实际上是后台靠 700 个印度工程师手写,破产时账上只剩 500 万

2、Jasper AI:AI 写文案的标杆。2023 年营收峰值 1.2 亿美元。2024 年暴跌到 3500 万。跌幅 70%。原因很简单:ChatGPT 的文案能力变好了,用户不需要一个"套壳"了

AI Wrapper 数据显示:8500 家活跃 AI Wrapper 公司

只有 2-5% 月入超过 1 万美元,24 个月累计失败率 80-85%

再看看赚钱的有多赚钱 💸

1、Cursor:零营销:17 个月做到 10 亿 ARR,又 3 个月翻到 20 亿 ARR

Slack 用了 5 年,Zoom 用了 9 年,Cursor 不到 2 年就做到了

2、Harvey(法律 AI):3 年做到 1.9 亿 ARR

42% 的美国顶级律所在用。估值 110 亿

3、ElevenLabs(语音 AI):ARR 超 3.3 亿

从 33 亿估值飙到 110 亿,只用了 3 个月

4、Perplexity(AI 搜索):ARR 自 2022 年以来增长 1900%

为什么垂直 AI 能赚 10 倍?

顶级 VC Bessemer给了一个清晰的框架:

传统 SaaS 争夺的是企业 IT 支出——仅占 GDP 的 1%

垂直 AI 争夺的是劳动力支出——占 GDP 的 13%

美国劳动力市场 11 万亿美元,企业软件市场 4500 亿美元,差 24 倍。传统 SaaS 捕获一个员工价值的 1-5%,AI 可以捕获 25-50%

Harvey 不是在卖 AI,它是在卖律师的时间

一个 AmLaw 100 律所的初级律师年薪 $20 万+,Harvey 替代掉他 30% 的工作,省下来的钱是任何 SaaS 订阅费的几十倍

而每个赛道都有“Cursor 时刻” 💡

▪️法律:Harvey 1.9 亿 ARR,Casetext 被 Thomson Reuters 以 6.5 亿美元收购

▪️医疗:Abridge 估值 53 亿(AI 环境记录),一家医院用 AI 做保险验证,年增收 230 万

▪️会计:Basis 估值 11.5 亿(AI 报税),CPA 事务所效率提升 30-50%

▪️房产:EliseAI 估值 22 亿,PropTech AI 投资年增长 42%

不是做更通用的 AI,而是做某个行业的"替代人力"

给我的启发是

1、数据"无聊"的 AI 其实最赚钱:

例如 AI 发票自动化、合同审核、销售线索生成,叙事不性感但有人月入 25 万美元

2、90% 的员工在用"影子 AI":

只有 40% 的公司有官方订阅,但 90% 的员工每天在用个人 AI 工具(牛马们自费开 Claude 写代码,我真的哭死)需求是真实存在的,只是企业产品没跟上

3、AI 公司到 1000 万 ARR 只需 2.5 年

传统 SaaS 需要 6 年

4、最大 ROI 不在销售和营销,在后台自动化

如果你想赚钱,3 条路线可以思考,或者和你的 AI 多讨论

A:做垂直 AI 工具

找一个你熟悉的行业(律师、牙医、房产中介)用现成 API 包装成行业专用工具,月费 SaaS。AI 一直强,重点看你有没有行业 know-how 和分发渠道

B:做 AI 集成

帮企业接入 Claude/GPT API,做定制化部署

MIT 数据说外购成功率高 3 倍,但企业不会自己接(或担心数据风控风险)他们需要人帮忙

C:做"无聊"的 AI 自动化

发票、合同、客服、数据录入。没有人会把这些发到 Product Hunt,但它们的 ROI 最高

今天早上我在公司开会时说:

赚聪明人的钱很难很难,因为聪明人自诩聪明,你能想到的一切他都会自己搭,最好赚的其实是傻子的钱

怎么找到傻子和如何赚到傻子的钱

think think 再 think

顯示更多

【貴重金屬】香港黃金交易員身價大漲 人才爭奪戰升溫

隨著全球大行與剛進入香港貴金屬市場的機構爭奪人才,黃金交易員的薪酬待遇水漲船高。Page Executive的副合夥人Hayley Law表示,高級職位的基本年薪約為300萬港元,而中層管理人員的年薪則在80萬港元至120萬港元之間。

顯示更多

定投的话是可以忽略涨跌,跌的时候多投点的。

作息效果出来了,昨儿也十点多睡的,这会儿醒了,八小时有了。

两年没去体检了,昨儿去了,最害怕的甲状腺没事,于是更好睡了~

人很容易物伤其类,两个好朋友查出甲状腺癌,堂哥打电话说他们分行一个00后也查出来了,让体检一定加甲状腺彩超,这些事给我吓到了真怕一查查出大问题,幸好没事,昨儿医生查完听她说情况我大松一口气🤣

几年前一个算命的师傅说我阳寿86,感谢他,如果是真的就其实挺高寿了

只要临终前脑力还在,体力弱点没事,精神别出问题,认知ok,别失能,生活质量就不会差,但希望别是那种一格电待机的情况,最好半格,还能做点喜欢的事。

现在就可以开始为养老做准备,从身体和心理上,经济上,社会支持上。

🌸身体运动+作息调整+饮食控制,昨儿查了骨密度挺好的没问题

🌸心理上自洽,远离NPD,远离内耗

🌸经济上能工作多久工作多久,最好是工作到86岁人生终章,有助于保持身心健康,社会价值锚定,以及社会联系,定投QQQ,小仓位个股,回调加仓,不用太久,10年,效果就会初显。

🌸社会支持上,爱好,社团,多圈子,保持老关系,新增新关系,每天出现在公司会议,健身房,偶尔闪现办公室,偶尔聚会,商务会议,很难变成孤僻老太🤪

身体健康,心理健康,经济健康,别的都随缘,不奢求暴富,不奢求被爱,老了不奢求长寿,骗子就骗不到我,还防渣男防套路hhh

截止到今天已经没有一段恋爱长过我和Harvey还有L哥共事的时间了,我希望能一直这样下去并且私心希望他们即使80了也不要退休。

顯示更多

Anthropic 今天正式上线了一个叫做「Claude for Legal」的仓库,一口气放出了 12 个针对具体法律岗位的插件,以及超过 20 个连接行业常用软件的 MCP 连接器。

无论你是公司法务、打并购战的律所、专注隐私和 AI 治理的法律顾问,还是每天苦熬到半夜的诉讼律师,甚至是法学院里摸爬滚打的学生,这个仓库都给你准备好了对应的 AI 工具,直接在 GitHub 上开源了:

这些插件用之前不是即插即用,你得花 10 到 20 分钟,带着 Claude 做个简单的“冷启动访谈”,把你团队的 playbook、模板和风格习惯都塞进一个叫 CLAUDE.md 的本地文件。这样,以后每个插件干活儿的时候,都自动按照你自家的风格和标准来。

Anthropic 这么搞,是为了彻底解决 AI 法律工具最常见的槽点:输出内容太通用,看起来不像哪家律所自己的东西。

Anthropic 还是挺懂律所的痛点的。

比如 Vendor Agreement Reviewer 插件,它能自动对照你家合同模板改供应商协议,还贴心地输出一份 redline 备忘录;

又比如 NDA Triager,帮你自动把涌进来的 NDA 文件按绿黄红分级,绿灯放行、红灯直接推律师处理;

Claim Chart Builder 插件可以一键生成专利侵权对比表;

Privilege Log Reviewer 自动帮你跑第一轮特权日志审查;

而 Docket Watcher 插件则不知疲倦地盯着法院动静,帮你把最新动态实时扫进来。

简单讲,就是把律所里最烦、最机械、最浪费人力的活,变成了一个个简单的 slash command。

如果说插件解决的是律所内部效率问题,那么对行业系统的深度接入才真正体现 Anthropic 的野心。

现在,Thomson Reuters 的 CoCounsel、Harvey,还有 iManage、NetDocuments、Ironclad、DocuSign、Everlaw、Relativity、Box、Datasite 等几乎所有你能叫得上名字的平台,全都接入了官方 MCP 连接器。日常办公的 Word、Excel、Outlook、PPT 也全线打通。合同改完后,Claude 甚至会直接输出成 Word 修订模式,律师一条条接受或拒绝就行。

Anthropic 不只是把目光停留在高端律所。他们还特意做了些更「接地气」的事儿,联合 Free Law Project 和 Justice Technology Association,给法律援助机构、公设辩护人、非营利法律组织推出特别折扣,连给普通当事人设计的 Courtroom5 工具也接进来了。这点挺让人感触的,因为美国大约八成民事诉讼里的原被告,根本请不起律师。

Claude for Legal 背后的大脑是刚升级的 Claude Opus 4.7 模型。Anthropic 很谨慎地强调:所有插件输出都是“仅供律师审阅的草稿”,绝对不能替代律师的专业判断。

README 文件里反复提醒:引用必须追踪来源,涉及特权和主观法律判断时,要默认保守处理。毕竟法律这件事,AI 还是不能完全代替专业律师。

官方博客:

顯示更多

AI泡沫论,继循环投资/左脚踩右脚的故事淡化后,终于又迎来了新论据,这次轮到了GPU折旧问题

这次的叙事很简单,在几个主流CSP的财务报表里,GPU折旧年限很多都是平摊到6年来算

但是GPU使用寿命可能只有2~3年,那么这样做账就会让纸面上利润率虚高,而实际上AI云利润太低就是吹泡泡

真的是这样吗?

------------------------

首先我们要来看看,GPU实际使用寿命2~3年这个说法是哪里来的

目前比较靠谱的溯源基本上指向了公开的Llama3的技术报告

Meta在2024年训练Llama 3.1 405B模型时,使用了16,384个H100 GPU,训练时长54天。在这期间记录了:

466次中断(interruptions),其中419次是非计划故障

平均每3小时发生一次故障

有效训练时间维持在90%以上

根据Meta的这次54天训练数据推算,年化GPU故障率(AFR)约9%,最保守的估算,3年累计故障率约27%(超过1/4的GPU会在3年内失效)

虽然实际上肯定是用的时间越长故障率会更高,因为高负载导致的高温会更容易产生failure

所以训练用的GPU2~3年寿命并不是空穴来风,毕竟同步训练的脆弱性决定了AI训练过程要求单个GPU故障就能导致整个作业停止

另一个佐证就是,曾经GPU挖矿的矿卡,三年报废率也是很可观的,挖矿和训练的共通之处在于GPU利用率都很高

在这个Llama3技术报告之外,所有CSP,包括Azure,GCP,AWS的这类数据都是保密的,毕竟这个故障率直接关系到运营成本和服务质量,算是商业机密。

-----------------------------------------

确认了折旧率数据来源,接下来就要说“但是”了

--------

1. 是不是训练用的GPU寿命都一直会这么短?

首先Meta这个训练数据推算是按中断次数算的,但并不是每次中断都 = 1 GPU 坏了

实际上即便是现在的训练用GPU,中断故障率都比以前训练要低了,以前几乎每一两小时都要中断,现在每天中断几次,相比之下好一些

部分原因是validation的自动化流程做的更好了,训练时的硬件故障中断,其实有不少是重复来自于少数体质敏感易坏的GPU。于是Nvidia也一直在优化validation流程,在训练之前的测试做的更好,剔除掉这些易坏的GPU

所以现在的GPU年故障率AFR跟以前比已经低不少了,我的估算可能是<6%

---------

2. 一个更容易被忽视的问题是,训练用的GPU和推理用的GPU,折旧率是否一样?

很显然是不一样的,推理用的GPU年折旧率一般要低的多,原因是推理的平均负荷要小得多,不会因为持续性高负载高温,对延长寿命是有帮助的,一般年故障率都不会到3%甚至更低(<2%),这部分GPU的寿命以6年算,是完全符合实际情况的

那么在云上训练和推理GPU的比例如何,就决定了平均寿命折旧如何

推理GPU的比例其实是快速上升的,和训练GPU比起来,不管是模型公司还是云公司的利润其实主要也来自于推理,而长远来看,推理的比例是一定会远高于训练的

所以GPU长线按5~6折旧年限来记账,仔细来看并没有太过分

作为佐证,现在只要不是公司里最重要的部门,要做AI推理就只能用五年前的A100而并没有寿终正寝,是很常见的现象

----------

3. 技术的快速迭代,会让GPU在三四年之后,因为TCO使用成本占劣势而被淘汰吗?

这相当于是让GPU的残值可以忽略,比如现在A100用起来综合成本不如用最新的,所以会被淘汰吗?

今天CRWV的财报里,CEO的回答算是直接否定了这个说法:

"Let me provide a tangible example of our customer relationships and the durability of our platform. We had a large, multi-year contract up for renewal in 2026."

(我来提供一个关于我们客户关系和平台持久性的具体例子。我们有一个大型的多年期合同,原定于 2026 年续约。)

"Two quarters in advance, the customer proactively recontracted for the infrastructure at a price within 5% of the original agreement."

(客户提前两个季度,主动以原协议价格 5% 以内的价格续签了基础设施合同”)

H100在合同结束之后,新合同仍然能卖到原来合同95%的价格(看到这里其实我挺惊讶的,H100的租价其实还是下降了不少的),而且连A100也全都卖光了

所以在算力紧缺供不应求的时代,这个前代GPU得不到利用从而报废的担心,在短期的几年内可能都不是太大问题

----------------------------------------------

GPU折旧问题似乎不是大问题了,是不是意味着AI泡沫就不存在了?

如果有泡沫,那么会以什么形式出现,会从哪里出现?

我们可以从底层逻辑和互联网泡沫比较,来看这个问题

简单的说

互联网:基建端基本独立运营,基建和应用是解耦的,需求是脱节的,基建过度价格崩塌,泡沫破裂的很惨 。价值全产生在应用端公司,形成了生态错位

AI:应用端驱动基建,因为应用被基建严重限制规模,从而被迫投资基建端,算力一直紧缺

互联网的泡沫主要在基建端,大量的光纤建设之后都没人用(97%),但是AI泡沫里GPU基建却成了瓶颈,基建显然不是同一种泡沫

基建紧缺到什么程度?

CRWV的订单backlog从30B直接涨到55B,各个CSP的backlog(以RPO为算,一般来说会有5~15%的丢单率)也在快速上涨

从CSP,到芯片,到数据中心DC,到电力,到存储,所有人都在喊订单挤压的太多甚至几倍,很多产业链的环节2026年全部售罄,根本做不完。

硅谷公司里基本上只要是跟AI相关的组,都背负了很重的指标,被压榨累成狗,即便是以前文化很好的NVDA也变内卷了很多

这次的需求全部是从App应用端来的,从App -> 云 -> DC数据中心 -> 芯片一层层传导,而且大家都对泡沫很忌惮,有多少订单准备多少产能(除了少数冒险家CRWV/ORCL/META),和互联网泡沫最大的区别在于,基建目前并没有超出需求建设

风险也是有的,毕竟App应用端太多创业烧的是VC的钱,这正是泡沫形成的绝佳背景。但目前来看,垂直类应用端还是有很多毛利率和增长率都很不错的代表的(比如Harvey)

所以如果真的有泡沫,目前来看只有可能来自App应用端的需求减弱

一个反直觉的悖论,App端的泡沫在于AI/Agent发展迭代的不够快!做出的东西不够好,导致营收增速跟不上

AI/Agent发展不够快,在广大行业渗透不够又部分是因为算力不够

于是为了维持泡沫不破,算力投资和军备竞赛又会继续加强

然后App端会出现大量输家被淘汰,因为算力投入而破产,这可能就是泡沫破裂的形式

这和互联网时代基建公司大量破产形成了鲜明对比

最后决出的几家寡头,有一定营收,依然会大力投入算力基建,期待赢家通吃

这就导致了AI泡沫和互联网的泡沫破裂方式可能是不同的,下游的基建风险并不大,而泡沫更偏向App应用端

另一个简单的比较方式:看谁在举债,泡沫破裂就在哪里

互联网泡沫,举债的更多在基建端,价值捕获更多在App端

AI泡沫,价值捕获在App应用端,而举债的也更多在应用端(以及云)

但反过来说,如果OpenAI和Anthropic能继续维持三年3~9倍的营收增速,基建维持5年供不应求的超级周期,并不是天方夜谭的事情

---------------------

算力把时间借给了应用,终究要用增长归还;还不上的,就是泡沫。能还清的,就是点亮文明的下一座灯塔

顯示更多