老马投资研究

@LMDFinance

72 正在關注 4.2K 粉絲

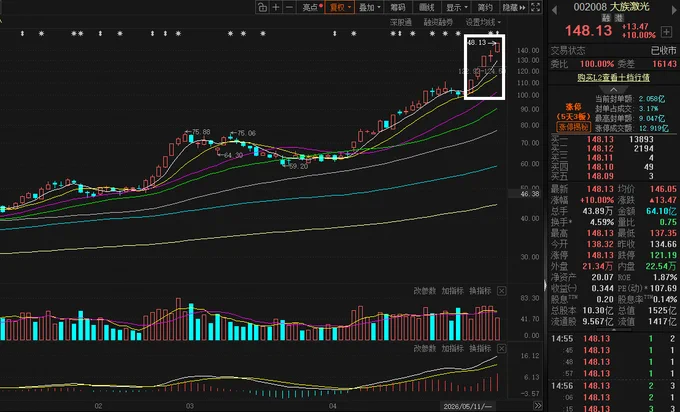

#大族激光# 自上周跟股友们提及以来连涨四五天,股价上涨32%。几个心得:

这只票是从技术面中挖掘出来的,再经基本面逻辑验证

它未被东财列入CPO概念,实际上却也是CPO受益股

这说明技术分析并非没用,它可以弥补平台方划分概念板块的随意性——尽管以后我会转为从基本面入手为主

顯示更多

【#老马股市评论】跟踪# #大族激光# 一段时间了,直觉上看好这只票,但未做基本面深入了解。

今天涨停,不得不重视起来,原来它对标的是华工科技,基本情况:

大族激光目前正处于由“AI算力需求”与“新技术应用”驱动的高速增长期。

根据2025年年报及2026年一季度业绩,公司在主营业务上实现了结构性优化,尤其在高端制造领域表现亮眼。

以下是其主要业务板块及核心增长点的详细分析:

一、 主要业务板块

大族激光拥有从基础器件到整机设备的垂直一体化优势,主要业务分为四大支柱:

2025年收入约82.45亿元,同比增长逾50%。

1).PCB设备(大族数控): 是公司目前最强劲的增长点,主要为AI服务器、高速交换机提供高多层板和HDI板加工设备。

2).消费电子设备: 深度参与北美大客户的创新研发,涵盖激光切割、精密焊接及自动化检测。

2.新能源设备:

2025年收入约23.61亿元,同比增长53%。

重点布局动力及储能电池的电芯、模组及PACK生产线,并跟随大客户积极拓展海外市场。

3.半导体及显示设备:

2025年收入约20.41亿元。产品包括晶圆切割、剥离及修复设备。在碳化硅(SiC)剥片设备和先进封装领域(如玻璃基板加工)已取得批量订单或阶段性突破。

4.通用工业激光加工设备: 全球领先的高、小功率激光切割与打标设备提供商,业务趋于稳健,重点转向高附加值的精密加工市场。

二、 核心增长点 (2026年及未来)

大族激光已明确提出 “ALL IN AI” 战略,未来增长将主要依赖以下四个维度:

算力基础设施红利:

AI服务器和算力中心对PCB(印刷电路板)的需求转向“高层数、高精度、高密度”。

大族数控的高精度机械钻孔机、激光钻孔机需求暴增,2026年一季度营收同比增长达103.79%。

2.3D打印技术在3C领域的渗透:

公司3D打印业务聚焦于消费电子产品的钛合金结构件加工。随着智能手机、智能眼镜等终端对轻量化、高强度材料的需求增加,3D打印有望成为新的业绩支撑点。

3.半导体国产替代与先进封装:

1)SiC剥离: 自主研发的金刚石激光剥离工艺已实现产品化并在客户现场批量生产。

2).玻璃基板加工: 针对下一代先进封装,公司在TGV(玻璃通孔)和高精度切割领域已开发样机并进入验证期。

4.全球化战略布局:

子公司大族数控于2026年2月在港交所上市,加速了公司在东南亚(如泰国、越南)及欧美市场的本地化服务与产能部署,海外营收增长显著。

业绩概览: 2025年大族激光营收创下187.59亿元的历史新高。2026年一季度延续强势,扣非净利润同比增长达467.81%,显示出主营业务极强的盈利兑现能力。

顯示更多

为了更好匹配我的内容和方向,今天改了名字和整套CI

以后我的内容将以深度分析为主,以周期为核心去建立整套投资认识体系:

宏观经济周期/产业发展周期/资金炒作周期

以下这张图,可以代表我的内容定位和投资逻辑

这是我整套系统的简化版和主要部分

对普通投资者也应该够用了,希望继续得到您的支持!

顯示更多

一直以为,X平台以快餐式内容为主,推友们也只愿意看短文

没想到,从发行业调研长文以来,却收到不错的效果,受到不少推友/股友的欢迎

搞投资的都很实在,只干不说,基本不点评,但暗中支持——这不,一个月来,内容被收藏好几千,订阅的也有几位(订阅的朋友甚至连头像/发帖/粉丝都没有)

顯示更多

【#老马股市评论】创业板新高在望,市场似有畏高情绪#

今天成交大幅放量,全A成交近3.3万亿,接近历史记录

放量滞涨说明抛压加大,初步几个判断:

1.市场还有上行动能,新高依然可期

2.后面上涨很难一帆风顺,震荡难免

3.主线AI受益产业链和锂电周期未到顶,这两大主线应该还有空间

#股票# #股市#

顯示更多

【#老马股市评论】##A股# 第一高价股悄然易主

源杰科技成为新贵,股价1720元,遥遥领先

千元大票扩容到4只,新晋的是寒武纪和联讯仪器

从TOP10来看,除了茅台一个老登之外

其他全部由半导体和通信领域公司霸占

尤其是半导体,占据半壁江山

至于茅台,说不定以后会退出千元俱乐部

#股票# #股市#

顯示更多

#CPO# 热度不退,今天绝对龙头 #中际旭创# 继续新高,二线个股也有些在补涨,但整体分化

不过,从成交量来看,目前赛道已经相当拥挤,追高要谨慎

下图是应网友要求整理出来的CPO概念相关主题投资 #基金,没有完全匹配的,只有一定程度相关的#

图中已经根据基金持股结构/相关度进行排名

顯示更多

【#老马股市评论】今天# #A股# 除了北交所以外都全线新高

创业板和北交所判断准确,沪指和科创强势超出意外

这轮牛市本质是科技牛,更准确讲是AI牛

而AI牛真正的幕后推手是美国

只要美国科技大公司对AI基础设施的投入还增长

这轮牛市就没有到顶

下图是美国科技大公司的AI基建投入及预测

#股票# #股市#

顯示更多

顯示更多

【#老马股市评论】跟踪# #大族激光# 一段时间了,直觉上看好这只票,但未做基本面深入了解。

今天涨停,不得不重视起来,原来它对标的是华工科技,基本情况:

大族激光目前正处于由“AI算力需求”与“新技术应用”驱动的高速增长期。

根据2025年年报及2026年一季度业绩,公司在主营业务上实现了结构性优化,尤其在高端制造领域表现亮眼。

以下是其主要业务板块及核心增长点的详细分析:

一、 主要业务板块

大族激光拥有从基础器件到整机设备的垂直一体化优势,主要业务分为四大支柱:

2025年收入约82.45亿元,同比增长逾50%。

1).PCB设备(大族数控): 是公司目前最强劲的增长点,主要为AI服务器、高速交换机提供高多层板和HDI板加工设备。

2).消费电子设备: 深度参与北美大客户的创新研发,涵盖激光切割、精密焊接及自动化检测。

2.新能源设备:

2025年收入约23.61亿元,同比增长53%。

重点布局动力及储能电池的电芯、模组及PACK生产线,并跟随大客户积极拓展海外市场。

3.半导体及显示设备:

2025年收入约20.41亿元。产品包括晶圆切割、剥离及修复设备。在碳化硅(SiC)剥片设备和先进封装领域(如玻璃基板加工)已取得批量订单或阶段性突破。

4.通用工业激光加工设备: 全球领先的高、小功率激光切割与打标设备提供商,业务趋于稳健,重点转向高附加值的精密加工市场。

二、 核心增长点 (2026年及未来)

大族激光已明确提出 “ALL IN AI” 战略,未来增长将主要依赖以下四个维度:

算力基础设施红利:

AI服务器和算力中心对PCB(印刷电路板)的需求转向“高层数、高精度、高密度”。

大族数控的高精度机械钻孔机、激光钻孔机需求暴增,2026年一季度营收同比增长达103.79%。

2.3D打印技术在3C领域的渗透:

公司3D打印业务聚焦于消费电子产品的钛合金结构件加工。随着智能手机、智能眼镜等终端对轻量化、高强度材料的需求增加,3D打印有望成为新的业绩支撑点。

3.半导体国产替代与先进封装:

1)SiC剥离: 自主研发的金刚石激光剥离工艺已实现产品化并在客户现场批量生产。

2).玻璃基板加工: 针对下一代先进封装,公司在TGV(玻璃通孔)和高精度切割领域已开发样机并进入验证期。

4.全球化战略布局:

子公司大族数控于2026年2月在港交所上市,加速了公司在东南亚(如泰国、越南)及欧美市场的本地化服务与产能部署,海外营收增长显著。

业绩概览: 2025年大族激光营收创下187.59亿元的历史新高。2026年一季度延续强势,扣非净利润同比增长达467.81%,显示出主营业务极强的盈利兑现能力。

顯示更多

【#老马股市评论】跟踪# #大族激光# 一段时间了,直觉上看好这只票,但未做基本面深入了解。

今天涨停,不得不重视起来,原来它对标的是华工科技,基本情况:

大族激光目前正处于由“AI算力需求”与“新技术应用”驱动的高速增长期。

根据2025年年报及2026年一季度业绩,公司在主营业务上实现了结构性优化,尤其在高端制造领域表现亮眼。

以下是其主要业务板块及核心增长点的详细分析:

一、 主要业务板块

大族激光拥有从基础器件到整机设备的垂直一体化优势,主要业务分为四大支柱:

2025年收入约82.45亿元,同比增长逾50%。

1).PCB设备(大族数控): 是公司目前最强劲的增长点,主要为AI服务器、高速交换机提供高多层板和HDI板加工设备。

2).消费电子设备: 深度参与北美大客户的创新研发,涵盖激光切割、精密焊接及自动化检测。

2.新能源设备:

2025年收入约23.61亿元,同比增长53%。

重点布局动力及储能电池的电芯、模组及PACK生产线,并跟随大客户积极拓展海外市场。

3.半导体及显示设备:

2025年收入约20.41亿元。产品包括晶圆切割、剥离及修复设备。在碳化硅(SiC)剥片设备和先进封装领域(如玻璃基板加工)已取得批量订单或阶段性突破。

4.通用工业激光加工设备: 全球领先的高、小功率激光切割与打标设备提供商,业务趋于稳健,重点转向高附加值的精密加工市场。

二、 核心增长点 (2026年及未来)

大族激光已明确提出 “ALL IN AI” 战略,未来增长将主要依赖以下四个维度:

算力基础设施红利:

AI服务器和算力中心对PCB(印刷电路板)的需求转向“高层数、高精度、高密度”。

大族数控的高精度机械钻孔机、激光钻孔机需求暴增,2026年一季度营收同比增长达103.79%。

2.3D打印技术在3C领域的渗透:

公司3D打印业务聚焦于消费电子产品的钛合金结构件加工。随着智能手机、智能眼镜等终端对轻量化、高强度材料的需求增加,3D打印有望成为新的业绩支撑点。

3.半导体国产替代与先进封装:

1)SiC剥离: 自主研发的金刚石激光剥离工艺已实现产品化并在客户现场批量生产。

2).玻璃基板加工: 针对下一代先进封装,公司在TGV(玻璃通孔)和高精度切割领域已开发样机并进入验证期。

4.全球化战略布局:

子公司大族数控于2026年2月在港交所上市,加速了公司在东南亚(如泰国、越南)及欧美市场的本地化服务与产能部署,海外营收增长显著。

业绩概览: 2025年大族激光营收创下187.59亿元的历史新高。2026年一季度延续强势,扣非净利润同比增长达467.81%,显示出主营业务极强的盈利兑现能力。

顯示更多