MichaelTurtle 2026年加油版

@shawnchen_eth

在web3 載浮載沉的烏龜 .. @goosecitydao

加入 January 2021

3.5K 正在關注 23K 粉絲

《從最新 13F 看頂尖投資人的共同下注:AI 不是答案,稀缺性才是》

Berkshire、Bridgewater、Tiger Global、Druckenmiller、李祿、段永平、Ackman 的動作看似分歧,但用第一性原理拆開,會發現他們其實都在圍繞同一件事配置:未來現金流最確定、競爭位置最稀缺、且能把 AI 時代需求轉化為高回報資本的公司。

13F 不能當即時訊號,但能看資本方向

13F 是延遲 45 天的持倉快照,不代表今天還持有,也看不到完整空單、現金和海外持倉。所以它不是抄作業工具,而是觀察頂尖資金思考框架的材料。

」

第一性原理

股票長期價值只來自三件事:

1. 未來自由現金流

2. 能否長期防守這些現金流

3. 買入價格是否合理

AI 只是技術變數,不是投資答案。投資答案要落到:誰擁有算力瓶頸?誰擁有分發入口?誰擁有資料和定價權?誰能把資本支出轉成高 ROIC?

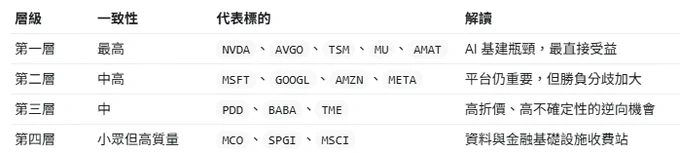

第一個共識,AI 基建鏈

這一季最明顯的共同方向,是 AI 基建。

Bridgewater 加碼 TSM、AVGO、MU、NVDA;

Tiger Global 加碼 TSM、NVDA、AMAT、AVGO;Druckenmiller 也新增/加碼 AVGO、STM,並保留 TSM。

段永平最新可見持倉中,也大幅提高 NVDA、TSM、MSFT 的權重。

這裡的邏輯很簡單:如果 AI 需求繼續增長,最先被驗證的不是哪個應用最終勝出,而是整個產業都需要更多晶片、代工、記憶體、網路與電力效率。

第二個共識,平台股仍重要,但分歧加大**

大型平台股不是被拋棄,而是進入分化。

Berkshire 大幅加碼 Alphabet,李祿也把 Alphabet 放在極高權重;但 Ackman 幾乎賣出 Alphabet,轉去買 Microsoft;Druckenmiller 則退出 GOOGL、減碼 Amazon。

這代表市場不是否定平台股,而是在重新評估:誰能把 AI 投入變成真實現金流?

Google 有搜尋、YouTube、雲端和 Gemini 生態;Microsoft 有 Azure、Office、OpenAI 關係和企業分發;Amazon 有 AWS 和電商現金流;Meta 有廣告分發和 AI 推薦效率。

大家都知道平台重要,但對哪個平台的邊際回報最高,答案並不一致。

第三個共識,低估的中國平台仍被少數高手買入**

李祿重倉 PDD,段永平也加碼 PDD,同時仍持有 Alibaba。這說明中國平台沒有被全部放棄,而是被高度選擇性地買入。

中國平台公司的問題不是商業模式失效,而是折價過重:政策風險、地緣風險、消費信心和資本市場信任度,都壓低了估值。

但如果一家公司仍有高 ROIC、強現金流、低估值和長期競爭優勢,那它就會進入深度價值投資人的視野。

三位關鍵人物

段永平的組合仍以 Apple 和 Berkshire 為核心,但增量資金明顯偏向 AI 基建和中國平台。他買的不是短期熱點,而是強產品、強生態和長需求。

Druckenmiller 則代表另一種訊號。他不是長期抱死,而是宏觀輪動。他加碼 Natera、YPF、AVGO、STM,退出 GOOGL,減碼 Amazon。這說明 AI 基建仍有吸引力,但大型平台股要更挑位置與估值。

李祿最集中,也最像 Munger 系投資人。他重倉 Alphabet、PDD、Berkshire,同時新買 Moody’s、S&P Global、MSCI 這類資料與金融基礎設施公司。這些公司本質上是資訊收費站。

真正的結論

這些頂尖投資人的共同下注,不是「AI 會漲」,而是:

縮減投資數量,提⾼集中度。

重壓關鍵節點:算力瓶頸、平台入口為主!

顯示更多