Search results for MYSTONKS

People

Not Found

Tweets including MYSTONKS

mystonks 马上要开通合约功能了

建议想玩美股的都注册一个

最近大家都知道各个版本微策略很火

不过这些微策略总有暴跌的一天

我是要开个美股合约去做空的,有兴趣的一起做空垃圾币微策略

传送门:https://t.co/KhWVB6LlS4

Show more

🚀 大的来了!

【MyStonks 合约功能白名单开放报名!】

只限累计交易量 ≥ 100,000 U或者拉新人数 ≥ 50 人的高活跃用户!

我们诚邀 100 位顶尖交易者抢先体验全新合约模块!

✨ 专属特权

✅ 美股代币合约优先体验

✅ 秒级交易体验

✨ 名额仅 100 位,先到先得,满员即止!

符合条件的朋友立刻报名 👉 https://t.co/68ngrj6YR5

一起加入,解锁链上合约交易新纪元!🚀

#麦通# #MyStonks# #合约白名单# #高活跃用户# #链上合约# #限时开放#

Show more

0

0

0

2

0

MyStonks 也向其他交易所用户提供美股的交易服务了。

今天 MyStonks 宣布与BIT @Bitcom_Asia 达成合作:BIT 将集成 MyStonks 产品;双方将打通 API 接口,用户可在两平台间便捷跳转。

也就是说,MyStonks 除了向本平台用户提供RWA交易外,还通过合作将向其他平台用户提供链上美股的交易服务,相当于链上股票的底层流动性和基础设施。

除了交易所,@MyStonksCN 也在和其他DeFi 协议合作,拓展链上美股的金融工具和应用场景。 $STONKS

Show more

🤝 Partnership Announcement | MyStonks and BIT Enter Strategic Collaboration

MyStonks is proud to announce a deep strategic partnership with BIT, the global professional digital asset trading platform. The two parties will cooperate on key areas, including platform traffic integration, channel development, community engagement, and product integration, working together to provide users worldwide with a more efficient, secure, and diverse digital asset investment experience.

✨ Key Cooperation Areas

✅ Platform Integration & Traffic Sharing: The two platforms will connect via API, enabling users to navigate between MyStonks and BIT easily.

✅Channel Expansion: MyStonks and BIT will open agent channels to each other, expanding market reach.

✅ Community Collaboration & Exclusive Benefits: Joint trading campaigns will be held, offering exclusive trading discounts and rewards to both communities.

✅ Future Product Integration: In upcoming phases, BIT will integrate MyStonks’ products, enabling one-stop access to digital securities and crypto assets.

📖 About BIT @Bitcom_Asia :

BIT is dedicated to delivering a premium experience for global crypto users. BIT strives to provide users with a secure, simple, and user-friendly platform for digital asset trading.

#MyStonks# #BIT# #StrategicPartnership# #DigitalAssets# #PlatformIntegration# #TrafficSharing#

Show more

0

0

0

2

0

《MyStonks前沿:正式版即将上线》#币圈面孔#

老友回归,这次请到了 @MyStonks_Org 的 @DazhuQian 进行访谈,万众期待的美股上链交易功能,也就是MyStonks的正式版本,马上就要和大家见面啦~

加密交易千万次,美股上链第一次!

想知道都支持哪些股票?MyStonks的合作商是谁?是否需要KYC?所有问题都在本期如实奉上~

Show more

0

0

4

18

4

通过Mystonks顺利买到了人生第一支美股 Tesla ,非常丝滑

回应小黑子们 :why baby? why ?#Stonks# @MyStonksCN @BTCBruce1 https://t.co/ZFms1qEw0B

0

0

26

100

20

🤝 Partnership Announcement | MyStonks and BIT Enter Strategic Collaboration

MyStonks is proud to announce a deep strategic partnership with BIT, the global professional digital asset trading platform. The two parties will cooperate on key areas, including platform traffic integration, channel development, community engagement, and product integration, working together to provide users worldwide with a more efficient, secure, and diverse digital asset investment experience.

✨ Key Cooperation Areas

✅ Platform Integration & Traffic Sharing: The two platforms will connect via API, enabling users to navigate between MyStonks and BIT easily.

✅Channel Expansion: MyStonks and BIT will open agent channels to each other, expanding market reach.

✅ Community Collaboration & Exclusive Benefits: Joint trading campaigns will be held, offering exclusive trading discounts and rewards to both communities.

✅ Future Product Integration: In upcoming phases, BIT will integrate MyStonks’ products, enabling one-stop access to digital securities and crypto assets.

📖 About BIT @Bitcom_Asia :

BIT is dedicated to delivering a premium experience for global crypto users. BIT strives to provide users with a secure, simple, and user-friendly platform for digital asset trading.

#MyStonks# #BIT# #StrategicPartnership# #DigitalAssets# #PlatformIntegration# #TrafficSharing#

Show more

0

0

76

104

76

我们很高兴宣布,MyStonks已完成升级,正式上线链上美股代币市场,加密用户可以通过MyStonks购买美股。

为了保障用户资产安全,我们还与全球知名资管平台富达托管合作,为美股资产提供托管服务,首批托管资产达5000万美元。

从今天起,在MyStonks上,你可以买到多达100种美国股票代币或ETF。

我们一起来看看具体交易流程:

在MyStonks上,用户发起购买Stonks100 美股代币请求,将USDC或USDT从钱包转至平台,MyStonks将其兑换为USD并购买对应份额证券,同时通过Base链智能合约铸造代币,并发送至用户的钱包里。

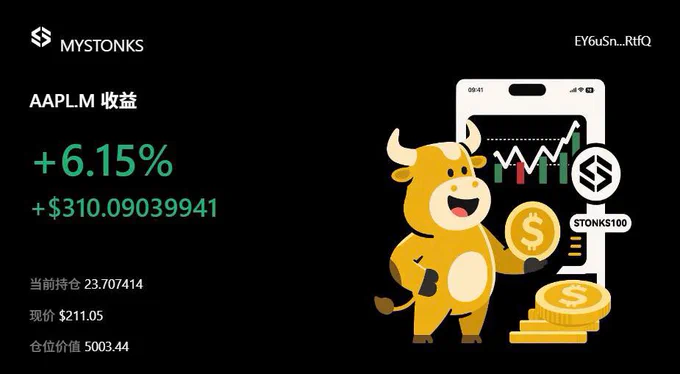

以苹果(AAPL)股票为例,MyStonks将1:1铸造对应份额的AAPL.M代币,并将该代币发送至用户的钱包。

当你不想持有美股代币时,以AAPL.M为例,你可以在MyStonks连接的自托管钱包发起出售AAPL.M请求,MyStonks 平台将进行逆向操作,将AAPL.M变现为稳定币并转至你的账户,同时1:1销毁对应的AAPL.M。

目前,你可以在MyStonks上交易 AAPL、AMZN、DIS、GOOGL、META、MSFT、NFLX、NVDA等95种美股,以及5只在美国上市的加密和股票ETF。

100种美元资产任你挑选!

保护用户资产安全永远是我们最优事项!

用户购买代币对应股票,100%由富达进行托管,从而确保资产的真实性、合规性和可审计性。

MyStonks所有买卖操作均通过智能合约执行,确保不可篡改且可审计。

链下存取款操作需多签名钱包(Multisig Wallet)授权,避免单点故障和内部滥用。

跨链资产转移通过审计过的跨链协议完成。实施交易延迟确认机制(Time-Lock),防止闪电攻击。

此次升级,MyStonks还优化了用户体验,包括支持链上限价单交易、增强钱包连接体验、精细化用户账户中心和优化 UI 布局等。

欢迎您使用https://t.co/1y2CJEAsJT抢先体验!

关于Stonks社区:

Stonks社区继承了游戏驿站$GME和加密货币反抗精神。社区的口号是:FIGHT!HODL! 查

阅Stonks白皮书:https://t.co/xEVPCB9Fo0

查阅富达托管报告:

https://t.co/o2Ny44sZB7

加入$Stonks华语社区:

https://t.co/psFKxoiNgh

Show more

0

0

89

374

205

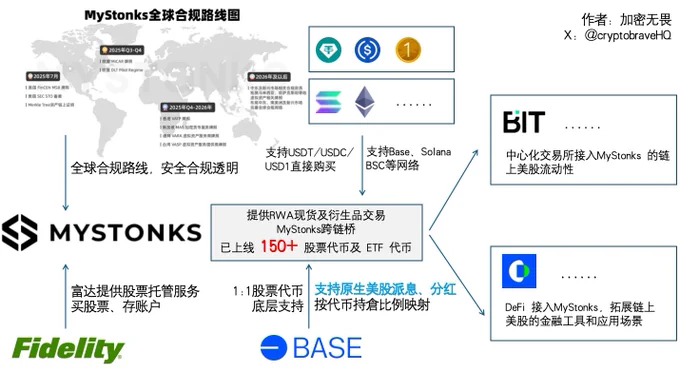

按照这个合规路线去推进,MyStonks在2026年就能成为加密证券交易所里合规路线的领头羊了!

不得不说,这个节奏很强!

其实我还希望麦通可以再搞搞除了证券以外的交易市场,比如贵金属、商品期货、债券等等...

未来的交易平台很有可能都是这样的超级平台。

既然合规化已经在路上了,未来的路只会越走越宽!

Show more

🚀 麦通全球合规路线图 🌐

💡 麦通 #MyStonks# 将继续以创新和合规为驱动,为全球用户带来安全、便捷、合规的数字资产服务。

👉 立即体验:https://t.co/pGIvtOebpL

#麦通# #MyStonks# #全球合规# #路线图#

Show more

0

0

1

5

0

千呼万唤始出来!MyStonks终于要开启合约了!

看了一下,交易量不够,但邀请人数够了,这下不得赶紧报名!

有的人可能没搞明白这个合约意味着什么?

简单说来,你可以做空美股了...

更重要的是,对于持有BTC现货的投资者来说,这里开始存在溢价套利的机会了!

还觉得微策略和币股们有过高的溢价嘛?

之后你就可以通过持币同时做空币股的方式做空溢价,或者通过持有币股再做空币的方式来进行对冲交易了!

赶紧来吧!

https://t.co/WfPFcGrGUg

Show more

🚀 大的来了!

【MyStonks 合约功能白名单开放报名!】

只限累计交易量 ≥ 100,000 U或者拉新人数 ≥ 50 人的高活跃用户!

我们诚邀 100 位顶尖交易者抢先体验全新合约模块!

✨ 专属特权

✅ 美股代币合约优先体验

✅ 秒级交易体验

✨ 名额仅 100 位,先到先得,满员即止!

符合条件的朋友立刻报名 👉 https://t.co/68ngrj6YR5

一起加入,解锁链上合约交易新纪元!🚀

#麦通# #MyStonks# #合约白名单# #高活跃用户# #链上合约# #限时开放#

Show more

0

0

6

9

0

投资btc美股的觉得微策略贵的,在mystonks上买这个,这个合适,挖比特币的公司。

购买链接:https://t.co/9sjBBbrZIt

Northland Securities 的 Michael Grondahl 在 7 月 16 日维持对 Bitfarms Ltd. (NASDAQ:BITF) 的买入评级,并将目标价定为 3.25 美元。 https://t.co/JVNUdMOnAs

Show more

0

0

0

3

0

🚀 麦通全球合规路线图 🌐

💡 麦通 #MyStonks# 将继续以创新和合规为驱动,为全球用户带来安全、便捷、合规的数字资产服务。

👉 立即体验:https://t.co/pGIvtOebpL

#麦通# #MyStonks# #全球合规# #路线图#

Show more

0

0

136

226

122

#RWA# 热潮不断

关于美股RWA及代表项目 @MyStonks_Org 我们需要知道的事❗️

感谢 @BTCBruce1 昨天的时间

本来这个采访内容是安排在一支RWA主题的长视频里

但昨天采访完发现值得单独拎出来剪一期

很感谢 @BTCBruce1 的坦诚分享

以 @MyStonks_Org 为例给我们简单分析了美国那边RWA的现状

Youtube🔗

https://t.co/X6Xvhg84yG

内容时间线🧵

00:15 @BTCBruce1 个人介绍

00:30 @MyStonks_Org 的愿景及定位

01:00 美股代币化的优势是什么?

02:15 @MyStonks_Org 平台对于美股RWA的设计

03:22 如何平衡托管的便利性与去中心化的程度

04:20 RWA在美国的监管是如何的

05:19 链接传统金融与数字资产的意义

05:56 目前硅谷流行的Web3发行平台类型

07:36 @BTCBruce1 个人看好的RWA类别

Show more

0

0

75

284

155

🚀 大的来了!

【MyStonks 合约功能白名单开放报名!】

只限累计交易量 ≥ 100,000 U或者拉新人数 ≥ 50 人的高活跃用户!

我们诚邀 100 位顶尖交易者抢先体验全新合约模块!

✨ 专属特权

✅ 美股代币合约优先体验

✅ 秒级交易体验

✨ 名额仅 100 位,先到先得,满员即止!

符合条件的朋友立刻报名 👉 https://t.co/68ngrj6YR5

一起加入,解锁链上合约交易新纪元!🚀

#麦通# #MyStonks# #合约白名单# #高活跃用户# #链上合约# #限时开放#

Show more

0

0

149

231

132

在听取社区和用户的建议后,为了优化用户的交易体验,我们对MyStonks进行了更新,增加部分功能:

1、新增美股中文名称;

2、新增股票分类选择;

3、优化分享页面;

4、优化美股K线在深夜模式的样式。

未来,我们会同社区、用户一起,不断优化和改进MyStonks的使用体验,也期待大家给我们更多的反馈! https://t.co/Yn8tT7Jh8M

Show more

0

0

25

117

40

牛逼!非常牛逼!

以后币圈家人们可以无门槛杠杆做多做空美股了。

Mystonks即将上线美股合约功能,这意味着所有人都可以去做空做多自己看好的美股标的。

跟币圈相比,最大的好处在于你做空的标的是受美国证监会监管的,比山寨币老鼠仓更加公平、安全。

安全性方面,MyStonks已获得美国财政部MSB牌照,符合全球最严格的美国监管要求。

现在用我的链接https://t.co/piOvh4UoD0注册可以享受50%自动返佣比例,感兴趣的家人可以先注册研究一下,未来当美股交易机会来临的时候,可以随时操作。

Show more

🚀 大的来了!

【MyStonks 合约功能白名单开放报名!】

只限累计交易量 ≥ 100,000 U或者拉新人数 ≥ 50 人的高活跃用户!

我们诚邀 100 位顶尖交易者抢先体验全新合约模块!

✨ 专属特权

✅ 美股代币合约优先体验

✅ 秒级交易体验

✨ 名额仅 100 位,先到先得,满员即止!

符合条件的朋友立刻报名 👉 https://t.co/68ngrj6YR5

一起加入,解锁链上合约交易新纪元!🚀

#麦通# #MyStonks# #合约白名单# #高活跃用户# #链上合约# #限时开放#

Show more

0

0

154

238

131

攻防箭这个运动很有意思,跟交易很像,有时候要勇于冲锋,有时候又要优雅闪避。就像我们得资产也应该多样化配置,币圈+美股都可以买一些, @MyStonksCN 一站式解决美股购买流程,简单易学,都给我用起来!

传送门:https://t.co/xOIaXdXXQS https://t.co/d73n1zXQkN

Show more

0

0

1

2

0

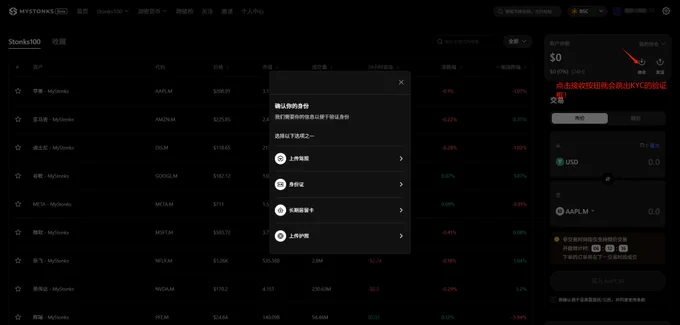

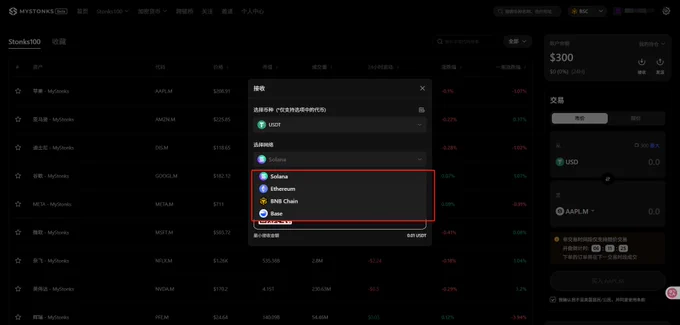

《围城》里有句话,城里的人想冲出去,城外的人想冲进来!专注于美股资产代币化的MyStonks就是让币圈的人冲进去美股,在链上买主流股票和ETF!

给大家整理一份如何用U在MyStonks购买美股的教程

MyStonks注册链接:https://t.co/Z0BJqOSXlj

①打开网址右上角链接钱包,链接钱包后需进行KYC验证,可上传护照,身份证,护照等,大概验证时间在5-10分钟!

②KYC完成后点击交易,然后充值USDC或USDT或USD1 目前支持SOL链 Base链 BSC链 ETH链

注意:一定看好充值地址哈,千万别错了,充值很快到账的!!

③U充值到位后,选择自己想购买的美股! (我这里以特斯拉举例!)

④如图所示,这样就挂单好了!

顺便说一下手续费美股交易的手续费0.3%

Show more

0

0

4

10

1

我之前说过

币圈看財报的时代已经到了

这不

交易所已经开始在这方面做布道了

这次 @MyStonks_Org 走在了最前面

📊【美股财报季正式开启】

时间:7–8 月

财报不是“赌博季”,而是价值投资者的必修课 📘

🚨 本轮财报期覆盖:

🔹 科技巨头: $AAPL $MSFT $META $GOOGL $TSLA

🔹 金融先锋: $JPM $BAC $V $PYPL $SOFI

🔹 芯片制造: $AMD $TSM $INTC $ASML

🔹 链上标的: $COIN $HOOD $ARM 等

🔍 真正的 alpha,藏在基本面变化中

别被短期波动吓退,也别错过长期成长股的低吸机会

📈 上 MyStonks,把握链上的价值投资机会

🔗 https://t.co/pGIvtOebpL

#麦通# #财报季# #价值投资# #链上美股# #MyStonks# #TokenizedStocks# #基本面# #EarningsSeason#

Show more

0

0

0

0

0

过去几十年在互联网金融的努力下,全美各大地方性交易所已经团灭,流动性全部集中到纳斯达克和纽交所。

而 #defi# 这波,也可能导致离岸金融的格局发生剧变。

对比了一下当前主流方案 #xstocks# 和 #mystonks# :

从体验上来说 #mystonks# 绝对秒杀,不仅种类多,而且价格更准确。

#xStocks# 的amm模式池子导致价格经常脱锚😭

不知道有没有大神 #mystonks# 来做 #xStocks# 的套利,目测应该稳赚😁

Show more

🚀 新代币上线公告 | $ASPI.M (ASP Isotopes Inc.)& $BTCT.M (BTC Digital Ltd.)

$ASPI.M 与 $BTCT.M 两大重磅数字资产正式同步上线麦通。 #MyStonks#

$ASPI.M (ASP Isotopes Inc.)

✅ 美股+南非双重上市企业:公司股票已在纳斯达克上市,并即将登陆南非约翰内斯堡证券交易所(JSE);

✅ 产能升级,技术引领:三大南非工厂已实现碳-14、硅-28 、镱-176 等关键同位素的商业化量产;

✅ 重磅并购与国际合作:正推进对全球氦气龙头Renergen 的收购,预期 2030 年年化 EBITDA 超 3 亿美元;

✅ 资本实力显著提升:2025 年 6 月完成 5,000 万美元定向增发,资金主要用于运营和扩张新产线;

✅ 行业影响:ASPI 的跨境上市和产能扩张,有望带动全球高端材料领域的产业升级和资本价值重估。

$BTCT.M (BTC Digital Ltd.)

✅ 战略转型:项目由原比特币挖矿企业转型,宣布关闭比特币矿机,增持 ETH 资产;

✅ 以太坊生态布局:深度参与 ETH 质押、DeFi 协议、现实资产上链(RWA)等创新赛道;

✅ 融资增持:近期完成 600 万美元新融资,进一步增持100 万美元 ETH;

✅ 行业地位:步入 BMNR、SBET、BTBT 等同类“链上国库型”企业行列。

👉 https://t.co/pGIvtOebpL

#麦通# #MyStonks# #ASPI# #BTCT# #新材料# #以太坊国库# #链上美股# #数字资产#

Show more

0

0

0

1

1

前几天给大家推荐的蔚来不知道有没有上车?

https://t.co/T8agT6Fcxc

今天周一开盘再次暴涨,忍不住用 @MyStonksCN 补了点仓

Mystonks麦通,最近也正式宣布与 OKX Wallet(OKX钱包)达成战略合作关系

此番集成到OKX钱包,也将让大家更加方便地从链上购买美股 https://t.co/l0Ergn8YzV

Show more

0

0

112

133

83