Search results for ONDO

People

Not Found

Tweets including ONDO

#ONDO# 上线了代币化证券平台,以后你可以用U炒美股了(贝莱德行动力还是迅速)。麻烦 @heyibinance 姐,能不能把这么牛逼的项目,上个现货呢?好难受啊,其他交易所深度差,大资金一点不友好! @OndoFinance

#ONDO# 估值天花板再次突破,可以看10刀了吧?FDV 1000亿,有没有毛病? https://t.co/JQwkH2qfvU

Show more

0

0

92

284

71

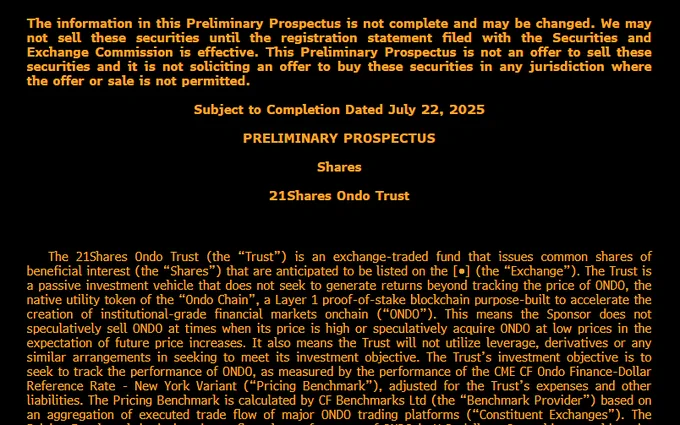

吴说获悉,21Shares Ondo Trust 向美国证券交易委员会(SEC)提交了 Form S-1 注册声明,拟发行以 ONDO 代币为基础资产的交易所交易基金(ETF)。https://t.co/t9KrnqMKri

Show more

0

0

0

0

0

天天讲 #RWA# ,天天提到 #ONDO,贝莱德亲儿子,必须重视!🧐#

蓝海群重点布局投资的币种,期待花开结果!🙏 https://t.co/loI6hxxHpk

#ONDO# 上线了代币化证券平台,以后你可以用U炒美股了(贝莱德行动力还是迅速)。麻烦 @heyibinance 姐,能不能把这么牛逼的项目,上个现货呢?好难受啊,其他交易所深度差,大资金一点不友好! @OndoFinance

#ONDO# 估值天花板再次突破,可以看10刀了吧?FDV 1000亿,有没有毛病? https://t.co/JQwkH2qfvU

Show more

0

0

8

23

5

我今天的合约仓位分享:

🔹 $ONDO 1.017进 多单,盈利中

🔹 $TIA 3.101进 多单,盈利中

🔹 $CAKE 2.482进 多单,浮亏

今天主要以多单为主,稍微有点浮亏,但整体方向还是不错的。保持观察,等机会~ https://t.co/WsQRh6eG2c

Show more

发现一个上线不久Bg新币 $Stickman ,上线当天就暴涨 600%,交易量都快到400万美元了!现在已经有4865个持币地址了【不构成投资建议】

现在Bg的Dex和Cex完美结合,只需要用现货账户里的U币就能直接买链上的资产,不用搞钱包、没有gas费用,也不用跨链,速度快,操作便捷很多!很适合新手入门~ @Bitget_zh

交易入口:https://t.co/AswEB0F1TJ

Show more

0

0

0

0

0

BitMart 创始人 Sheldon 在 X 上转发了关于摩根大通通过 Chainlink 和 Ondo 技术,完成了首笔通证化国债交易的新闻,并表示 “BitMart 正在积极推进股票、股指、外汇、黄金等传统金融资产,做市商基金及抵押品的通证化应用,未来用户将可以在 BitMart 平台和其即将上线的数字钱包交易这些资产”。https://t.co/nLlv8uGxqW

Show more

0

0

1

0

0

吴说获悉,据 Fortune,摩根大通宣布,已借助 Chainlink 与 Ondo Finance,在公链上完成首笔交易结算。该笔交易由其区块链部门 Kinexys 操作,通过私链账户购买部署于 ONDO 公共账本上的代币化国债,并使用 Chainlink 协议触发跨链支付。这是摩根大通首次构建与公链对接的结构。Chainlink 联合创始人称该机制已接近生产阶段。官方强调,此举源于多年规划,并非因近期监管或市场变化。https://t.co/umsoCTT2q0

Show more

0

0

1

3

1

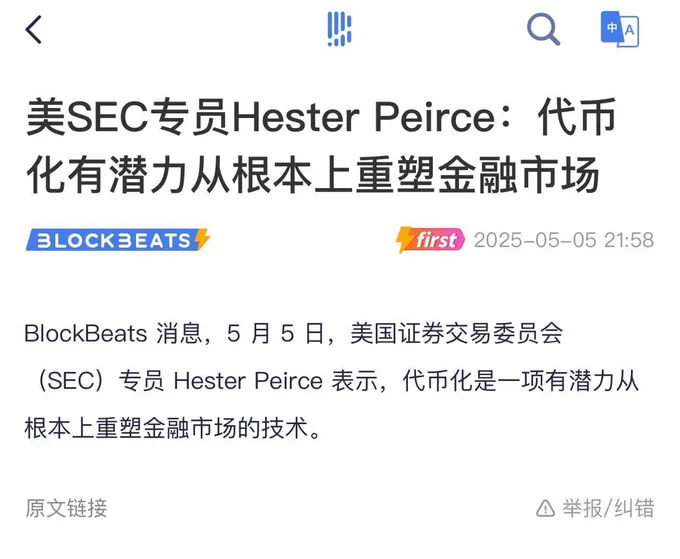

sec专员:代币化会重塑金融市场.

sec这消息发的,第二次了,但是ondo从1刀跌到0.86😂 https://t.co/xtR7mvNXdE

0

0

5

0

0

目前已发布且跟RWA概念相关的项目:

①优先级最高: $ONDO $INJ $PLUME $POLYX

$ONDO 可以称之为传统金融赛道的龙头,是一个去中心化的金融平台,背靠贝莱德等传统金融机构,最近生态合作也比较频繁,且合规进度领先于其他项目,很有可能成为RWA的龙头。

目前 $ONDO 市值44亿,已解锁48.69%,下次解锁在2026-1-18 解锁百分17.1%。

$INJ 是一个专为去中心化金融设计的 Layer-1 区块链,近期在 RWA 相关项目的社交活动中名列前茅。它的DeFi 基础设施与 RWA 项目相辅相成!

目前 $INJ 市值9.8亿,已全部解锁!

$PLUME 大家应该更熟悉了,专注于房地产和私募股权投资,通俗点说就是房地产+私募股权黑马!不过我觉得现在有点太早期,有一定风险,不过性价比是最高的。加上灰度将其列入观察名单,说明有机构感兴趣!

目前 $PLUME 市值3.83亿,如果将 $PLUME 跟 $ONDO 对比的话,还有很大的潜力,因为这两个都是被灰度列入观察名单的!

$POLYX 被认为是 RWA 金融领域的五大平台之一,也是专门为 RWA 代币而构建的机构级许可区块链。最突出的点就是合规,且有KYC要求。

目前市值1.45亿,不过它采用的是通涨制,最大年通胀率为 14%,也就是说每年最多有1.4亿的Polyx币新增

②二级有代表性的代币:

$VET 宝马、沃尔玛中国等大公司合作,用于供应链跟踪,完美展示了区块链+制造业应用。 不过对金融 RWA 的关注较少,翻了一下最近的动态,生态也没什么大的发展!

③负面教材:

$OM 提到这个币,我真不是不知道该高兴还是伤心。

首先 $OM 的代币经济就有问题,年增10%导致持续的抛压。而且没有强大的机构当靠山,与其他RWA代币相比,不占据任何优势!

综上所述,如果RWA赛道的风吹过来的话,我个人更倾向选择 $ONDO 和 $PLUME ,主要看中他俩的长期发展!

后面会在整理未发币的RWA项目,主要找那种还存在空投机会的RWA项目!

最后祝大家五一劳动节假期快乐,我是牛马没有节假日,全年无休,每日25H在线!

Show more

0

0

32

57

8

虽然上次币安投票上币没赢,不过当前 RWA 已发币项目里,比较耀眼的除了 $Ondo 也就 $Plume 了。

一直比较关注Plume,前天刚好他们发布Q1 的总结,我翻了一下他们的进展,主要3件事:

1)推出 Skylink,打通17条链,把RWA收益跨链流动,包括Solana、Injective等热链。这是第一个真正大规模跨链RWA流动性实验。

2)$PLUME 被正式列入 Grayscale Assets Under Consideration。能被灰度关注,意味着它在未来有可能被纳入主流资本产品池,享受长线资金流入红利。

3)Apollo Global首次投资加密项目。作为全球第三大私募股权巨头,Apollo押注Plume,是传统资本在RWA板块下注的明确信号。

基本面还是能看到在一步步前进的,只是币价已经很长时间在0.15-0.2之间震荡了。Plume也是 @yzilabs 投资的标的,感觉迟早还是会被价值发现上现货的吧,先继续观察着。

Show more

0

0

16

11

2

稳定币赛道火热,哪些概念币值得关注?

这是稳定币系列的第②篇:本期快速盘点热门稳定币相关代币。

Ticker | 市值(MC $)| 全流通(FDV $)| 介绍

$ONDO | 47亿 |96亿 | RWA龙头项目,发行稳定币USDY

$AAVE | 43亿 |45亿 | 借贷老牌DeFi协议,借贷活动中稳定币使用增加

$ENA | 28亿 |67亿 | 发行delta‑neutral 策略(现货做多加永续做空)的USDE

$SKY | 17亿 | 19亿 | 发行DAI和USDS(前身是MKR,$SPK的父DAO)

$CRV | 15 亿 |29亿 | 专注稳定币的DEX

$SPK | 2.4亿 | 13.36亿 | 新型稳定币收益平台, 链接稳定币和RWA,前两天暴涨

$WLFI | TBD | TBD | 特朗普金融集团,发行稳定币USD1,$WLFI很快可以交易

大家看梭哪个?带上我

Show more

稳定币科普101: 稳定币赛道10问

1. 稳定币是什么?

2. 谁是第一个稳定币

3. 稳定币怎么赚钱

4. 稳定币优势是什么?

5. 哪些稳定币规模最大?

6. 哪些链的稳定币规模最大?

7. 为什么机构在跑步入场?

8. 稳定币的监管进展有哪些?

9. 除了美元稳定币,还有哪些稳定币?

10. 散户如何参与稳定币的盛宴

1. 稳定币是什么?

稳定币是在区块链上发行的1:1锚定法币(比如美元)的加密货币,其锚定机制包括法币储备支持(中心化,例:USDT、USDC),加密抵押合约(去中心化,例:DAI),金融对冲机制(衍生品式,例:USDe)和 算法调控型(去中心化,但是没有成功例子)等。

2. 谁是第一个稳定币

第一个稳定币是2014年EOS 创始人BM的BitShares 发行的BitUSD,属于早期的算法稳定币模型,但是由于BitShares 发展受限,所以BitUSD也没有火起来。

同一年Tether在在比特币(基于比特币的Omni)上发行了美元做支撑的USDT,但是由于Omni 协议功能受限、体验差,后面全面转向智能合约的以太坊。 2019年后,ERC-20版USDT迅速成为主流。

在更早的2013年,circle 成立,但是一开始的目标是做比特币钱包和支付服务,直到2018年,Circle 才宣布将推出稳定币USDC,并且与 Coinbase共同治理,目前coinbase 可以获取usdc利息收入的30%-40%。

3. 稳定币怎么赚钱

主要是储备金赚利息,比如USDT 1600亿美金市值,在当前高利率的情况下,比如5%,那么单单利息收入一年就是80亿美金的收入,属于躺着赚钱,据说Tether平均1个员工创造1个亿美金的收入,人效比高的惊人。

此外稳定币提供商还可以赚取链上铸造/赎回费等。

4. 稳定币优势是什么?

稳定币的优势是转账无kyc,24小时运作,实时到帐,手续费低廉,适合构建1个无国界的全球金融系统,比如在亚洲的你可以用USDT给非洲设计师结账,立刻到帐,然后他用USDT给家人买饭,如果需要美元转账,那么这个非洲家人可能需要饿肚子了。

5. 哪些稳定币规模最大?

根据defillama数据,目前稳定币总市值2600亿美金,规模超过10亿美金的有 USDT(1600亿美金),USDC(640亿美金),USDE(61亿美金,Ethena 推出的金融衍生品对冲机制稳定币),DAI(44亿美金),USDS(41亿美金,“收益型、跨链友好”的升级DAI),BUIDL(26亿美金,black rock推出的链上货币基金),USD1(22亿美金,特朗普关联的world liberty financial集团推出),USDTB(15亿美金,Ethena 发明的“收益版 USDT”), FDUSD(12亿美金)

6. 哪些链的稳定币规模最大?

根据defillama数据,稳定币规模top5的链是以太坊(1300亿美金),Tron(820亿美金),Solana(110亿美金),BNB chain(110亿美金)和hyperliquid(52亿美金),如果打个比喻,以太坊是稳定币的华尔街(合规安全,机构喜欢),Tron是“美元地下铁”( USDT主场,适合跨境,灰产),Solana是稳定币的“微信支付”( 快、便宜、适合高频小额支付,个人用户喜欢)

7. 为什么机构在跑步入场?

美国政府已经把稳定币作为国家重要战略,通过链上布雷顿森林体系,重塑美元的全球霸权。

稳定币就是“以美国国债作为黄金的新布雷顿代币”,背后嵌入了美国财政的信用体系,通过去中心化的区块链基础设施,发行了美国政府强中心化的链上美元。

大家知道Meta之前投入巨大精力做的Libra,也是想做基于区块链的全球稳定币,但是最终失败了,一个重要原因是Libra 最初设想是锚定一篮子法币(美元、欧元、日元等),试图创造“全球货币”,没有受到美国政府支持, 说的直白一些,就是动了美元和国家主权的“奶酪”。

在稳定币已经被美国政府权利支持的前提下,稳定币将是下一个万亿美元的结算基础设施 。目前结算量已经超越 PayPal,下一阶段可能取代 SWIFT、Visa,谁先布局,谁就能吃下美元稳定币的结算红利。

8. 稳定币的监管进展有哪些?

美国:GENIUS Act 是首次系统联邦立法,将稳定币 从“灰色地带” 变成 “支付工具而非证券/银行产品”,为传统金融机构提供稳定币准入通道。

香港:稳居亚洲发行人中心,制定发行人牌照制度,法规执行力度强。

欧盟:MiCA已落地,欧洲稳定币监管统一成型。

9. 除了美元稳定币,还有哪些稳定币?

欧元稳定币:Circle已经发布符合MiCA规定的1:1锚定欧元的EURC,目前市值在2亿美金左右,是市值最大的非美元稳定币。

港元稳定币:香港《稳定币条例》将于8月1日即将生效,前期参加稳定币沙盒实验的机构包括京东科技,圆币科技和渣打银行等,蚂蚁数科已经启动申请香港稳定币牌照。期待8月以后能看到大规模流通的港元稳定币。

人民币稳定币:据cointelegraph报道,@Conflux_Network 正在和金融科技公司AnchorX和信息技术安全公司东信和平的合作推出离岸人民币支持的稳定币,新稳定币旨在为离岸中国实体和参与中国一带一路倡议的国家提供服务。

10. 散户如何参与稳定币的盛宴

虽然很多稳定币项目都是机构参与(比如blackrock的BUIDL),但是散户至少有两种方式参与稳定币赛道,

第一种是在TGE之前参与稳定币/RWA赛道的公链,无论是空投交互还是打新,比如 稳定币Layer 1 @PlasmaFDN的打新,之前存过钱的现在可以参与tge,只是要KYC,另外和蚂蚁数科有关系的RWA L1 @pharos_network 也是可以关注;

第二种是和稳定币/RWA 赛道的二级代币,比如$Ondo $Plume。大家看看还有哪些机会和项目?

Show more

0

0

0

0

0

吴说项目周精选:WLFI 代币将开放交易;Aave TVL 突破 500 亿;Ondo Finance 宣布加速全栈 RWA 平台开发;Eclipse 公布代币经济学。

https://t.co/d6ajETaqKP

0

0

0

0

0

都知道PAYFI赚钱,RWA也很火,然后你们huma已经被你们捧上天了!

所以这个赛道,还有什么值得埋伏的?

ONDO FDV 90 亿,VELO 还不到 3 亿,感觉VELO属于低估的!

我从朋友那边了解到,这几年东南亚跨境电商爆发,而 VELO 主打市场就是东南亚,目标是做这个区域的 RWA + 稳定币双龙头!

想要当老大,它的基本面还是有的, Velo 本身就是东南亚支付老玩家,之前就弄了 USDV 稳定币,就是想让更多的企业跟用户,通过加密美元跨境支付。

@veloprotocol 刚刚官宣和 Paxos International 达成合作,引入了USDL,意义重大!

1️⃣因为USDL是合规的,USDL 是全球首个拿牌的“生息稳定币”,合规对PayFI太重要了,是能不能在这个赛道长期走下去的主要因素之一!

2️⃣USDL是受监管的生息稳定币,可以作为USDV 背后的结算资产 + 储备资产。

3️⃣再来看看 Paxos,PayPal、万事达都在用他们的技术,是真的很牛!

Velo 把「合规 + 收益」都配齐了,这在 PayFi 领域真的稀缺,现在很多项目都在往这个赛道走,卷不过没空投的项目,不如好好研究已经落地,有应用场景的这些项目!

Show more

📢 Velo Labs x Paxos International @Paxos

We're excited to announce a new strategic collaboration with Paxos International to integrate Lift Dollar (USDL) into the Velo ecosystem.

Key highlights:

✅ USDL is the first yield-bearing stablecoin under regulatory oversight, backed 1:1 by short-term U.S. Treasuries and cash equivalents.

🔐 Issued under FSRA regulation in Abu Dhabi, USDL delivers daily yield directly to holders.

💰 USDL will be used as reserve collateral and settlement asset within our USDV stablecoin framework.

📈 This move enhances the stability, resilience, and real-world value behind USDV.

🌍 It supports our broader strategy to lead in PayFi and become a key RWA aggregator.

This collaboration brings us closer to making institutional-grade financial tools available to everyone in the Web3 space.

read more: https://t.co/afADgpyryS

Show more

0

0

0

1

0

We're excited to announce the successful completion of a cross-chain Delivery versus Payment (DvP) transaction in collaboration with Kinexys by J.P. Morgan (@jpmorgan) and @OndoFinance.

https://t.co/73otqmbTkQ

This milestone marks the first-of-its-kind cross-chain, atomic settlement of a tokenized asset between Kinexys Digital Payments’ permissioned blockchain network and a layer-1 blockchain network.

Powered end-to-end by the Chainlink Runtime Environment (CRE), the transaction involved the exchange of Ondo Chain’s Short-Term U.S. Government Treasuries Fund (OUSG) as the asset leg with Kinexys Digital Payments’ network serving as the payment leg.

Since inception, the Kinexys platform has exceeded $1.5 trillion in notional value, processing an average of more than $2 billion daily in transaction volume. Payments transactions have grown by 10x year-over-year.

🧵⬇️

Show more

0

0

47

960

268

Still buzzing from an incredible OKX Xperience stop in NYC 🇺🇸

Super glad to connect with our first cohost @avax, and our dear old frenz @solana, @arbitrum, and 30+ leaders from both Web3 and TradFi—from @PanteraCapital to @OndoFinance, @Fidelity, @pudgypenguins and more. Grateful to be building alongside so many brilliant minds in the heart of NYC 📍🌟

This felt like more than just an event—it’s a signal. A signal that OKX is here in the US, and we're here for the long run. With OKX @wallet, OKX DEX, OKX Pay, and our recent @okx US launch, we’re unlocking powerful experiences for the next wave of US builders, users, and institutions.

Tokenization, DeFi, real-world adoption—we’re just getting started 🗽🔥

Next stop: NYC - OKX Web3 x Arbitrum on June 16 👀 big shout out to @conycointalks #Xperience# #NYC# #Web3# #Tokenization#

Show more

0

0

1

6

0

上周五直播的时候,我有提到我在开多一些山寨币,牛市来了,一切操作都开花结果收获了!感动得想哭😭

$ENA 、$ETHfi 、$ONDO ,ONDO 开多很久了,熟悉的粉丝都知道

ETHfi 直播那天应该是0.05-0.06,现在是1.3-1.15,因此我拥有了宝格丽咏绽全钻系列手链,真的想哭😭 https://t.co/ZS581EAFd7

Show more

0

0

1

8

1

主打RWA生态的L2,提供债券、房地产、大宗商品等全量化链上解决工具。所有资产可以通过Rwalayer桥接后进行Defi和Tradefi收益,整体估值3M。今年ONDO和OM打造了RWA神话,不知道这个项目是否能带来RWA新的解决方案。自行深入研究

Show more

Coin Terminal IDO #78#

RWALayer - @RWALayer

🟠 RWALayer is a Layer-2 for RWA with 575,813+ users, enabling AI to drive RWA adoption on-chain.

🟠 RWALayer gives you access to AI tools and capabilities to bring your RWA tokenization project to life.

🟠 RWA has been the best utility sector this year, with tokens like ONDO and OM trading at multi-billion dollar FDVs.

🟠 RWALayer registrations will open tomorrow and will remain live for 1 day only.

Show more

0

0

1

1

0

国内都在刷屏 Bitget 危机公关,海外社区反而在关注web3的未来,比如RWA这个待起飞的板块。

RWA 还没有到赢家通吃的局面,多押注几个项目,机会要多很多。我比较看好: $Ondo 、 $Plume 、 $OM

这几天恰逢Plume-Q1总结,从公告上看,他们主要做了3件事请:

1⃣ 全球第三大私募股权巨头Apollo Global,首次投资的加密项目是Plume,这是传统资本进入RWA板块下注的明确信号;

2⃣推出Skylink,一下子打通17条链,实现RWA收益在包括Solana和Injective在内的多条链之间流转。

3⃣被纳入Grayscale(灰度投资)《关注资产报告》,这相当于半只脚踏入“主流资本产品池”,可以享受长线资金流入红利。

在链上资产方面,Plume的旗舰RWA金库产品Nest,在以太坊主网上锁仓总价值(TVL)突破5000万美元。

利好很多,但币价很长时间在0.15-0.2之间震荡了,项目马上就要上主网,可能会有新的价值发现。

Show more

As we gear up for an exciting Q2, we're thrilled to share our first public investor update and a sneak peek of mainnet from @chriseyin to the Goon Fam. 🪶

Our Goon Fam deserves the inside scoop, and this is just the first of a series of regular updates where we'll be covering milestones from growth, brand, product, ecosystem, and more.

Plume has always been for the People.

We believe in transparently building alongside our community, and we're committed to growing RWAfi and the rest of the crypto pie, together.

Show more

0

0

1

3

1