Search results for 巴塞罗那

People

Not Found

Tweets including 巴塞罗那

0

0

4

20

7

5月17日,西班牙巴塞罗那

中国男子遭遇歧视性言语,掐着脖子让对方道歉

一个掐脖,口嗨弟眼神瞬间清澈 https://t.co/WHHzoDzsIq

0

0

23

198

13

4月28日,西班牙巴塞罗那

中国旅游摄影博主,

遭遇小偷偷他相机,

同行的伙伴一个锁喉擒拿拿住小偷 https://t.co/lN4qaxK6zJ

0

0

81

1.1K

53

恭喜巴塞🏆🥇

0

0

0

0

0

乌克兰忙于战事,今年没有搞阅兵式。从过去的阅兵式中可以看到英姿飒爽的乌克兰军人。

乌克兰的陆军非常厉害。乌克兰是二战初期德军入侵的主要战场(1941年的“巴巴罗萨”行动),基辅、哈尔科夫、敖德萨等地是激烈交战区。乌克兰人在保卫本土和后续反攻中表现出色。

二战中他们击败了德国纳粹侵略者;在俄乌战争中,他们也一定会击败俄罗斯侵略者。

这是纪念反法西斯战争的意义所在。

Show more

0

0

12

60

9

第三次世界大战,已经开打。

不是预演,不是局部冲突,是真正的全面爆发。

今天的乌克兰,死亡人数过百万,城市化为废墟,比肩1945年的德累斯顿。

加沙,战火连天。美军两支航母战斗群,正驻扎在沙特南端。每天出动战机,密集出击。

别再自欺了,我们已身处第三次世界大战的“热战阶段”。

这场战争,有三条主轴。

待会儿我还会加上一个“行政国家”的问题,但先讲主轴。

第一,现实就是:我们不是在避免战争,而是在战争之中。

二战也是这样。1939年德军闪击波兰,战火虽起,但真正的全面撕裂,直到1941年巴巴罗萨行动才爆发。

从波兰沦陷、敦刻尔克大撤退,到不列颠空战、北非战场,期间虽然精彩,但与东线死伤几千万的疯狂比,只是前奏。

而现在,乌克兰战场的伤亡,已超过一百五十万。战场之惨烈,野蛮程度,和当年东欧城市成片灰飞烟灭几无二致。

再看中东,加沙成为焦土,美航母群压阵,随时可以点燃更大规模的战争。

每天,正是现在,在加沙,在红海,在黑海,炮火连天。

而此时,川普正努力阻止局势失控。他试图停止这场肆意蔓延的热战。

最重要的,他正寻求与俄罗斯的重新接触,把莫斯科从中共的地缘编队中“拉出来”,阻止整个欧亚大陆完全倒向中共。

这样,也许,还有机会,拉住战争继续失控的刹车。

但前提是,我们得正视现实——我们已身处战争之中。

----

听文贵的,定点划拉掉中南坑那几个老杂毛就好了

Show more

0

0

23

300

125

硬货!有兄弟问找我,推荐几本经济、金融方面的书籍,适合小白读的?

大家知道我是学金融、又干了10多年互联网金融学过来的,应该是比较适合回答这个问题的。

微观经济学:

曼昆《微观经济学》、

平狄克《微观经济学》、

范里安《微观经济学 现代观点》、

高鸿业《西方经济学 微观部分》,

上面那 4 本我都看过好几遍了。

这里插几句:我当年读书的时候,是把图书馆能找到的经济学的书都读了一遍,因为理论就这么些理论,都几百年没变过了,但是每个学者的看法会不一样,也会有一些新颖的小结论,很有意思。

经济学这个东西,从实用性上来说,投入产出比低到令人发指。这个东西作为爱好,研究研究挺好的。指望靠他去直接赚钱,那还是算了吧,但是经济学是一切的基础,这个提升逻辑非常有用的。

比如我现在做的投资管理工作,我靠的也不是经济学功底,靠的是行业研究深度,以及对产业内趋势的跟踪。但是经济常识,可以开始让我们搞清楚里面的门门道道。

哦,对了,还能让你知道什么是固定利率,什么是浮动利率,利率长期走势是怎么样的,买房贷款签固定利率合同划算还是签浮动利率划算。就是诸如此类的场景还能派上点用场。

宏观经济学:

曼昆《宏观经济学》、

克鲁格曼《宏观经济学》、

多恩布什《宏观经济学》、

高鸿业《西方经济学 宏观部分》、

巴罗《宏观经济学 现代观点》,

以及你能找到的其他所有主流经济学家出版的教材。

宏观经济学 + 微观经济学,是学习经济学的基础。其实这两大类书看完了,对经济现象基本就能看懂了。然后就是进行垂直类的知识和理论补充。

比如我们可以接下来看金融类书籍,了解央行、商业银行,保险公司、证券公司、基金公司是怎么运转的:

货币银行学 / 金融学 /

中央银行学:易纲《货币银行学》、黄达《金融学》,其他的国内版本都可以看看。

商业银行管理学:戴相龙《商业银行经营管理》,以及其他国内版本。同时建议看看招商银行、建设银行的财报。

保险学:我当年看的是魏华林的《保险学》,其实其他版本也都可以。同时建议看看中国平安、中国人寿的财报。

投资学:兹维 博迪的《投资学》,夏普的《投资学》、张宗新的《投资学》还有《证券从业资格考试丛书》、《基金从业资格考试丛书》

金融类知识补充完了之后,可以再去了解下企业运行的经济规律。

比如:

公司理财:罗斯的公司理财,以及注会教材。

会计:国内任意版本即可,多看注会教材,注意把基础知识理解到位。

管理学:任意国内外版本即可。

再之后,企业层面已经学习了很多知识了,接下来需要了解下政府运行规律。

财政学:国内任意版本即可,时间有限的话只看国内的,国外的对我们的参考价值有限。

最后,国内的个人、金融机构、企业、政府这些你都了解了一定的知识,再开始学习国际经济学,或者叫国际金融学,去了解汇率,国际收支之类的知识。

国际经济学 / 国际金融学:克鲁格曼《国际经济学》、姜波克《国际金融学》、以及其他国内外主流版本。

基本上我推荐的基本书籍就是这些了。

最后提一句:我是不太推荐在读完上面这些书之前去读畅销书中的经济学书籍的,可能会对你正确学习经济学知识产生一些干扰。

经济学是很严谨的学科,有很多假设,有很多约束条件。畅销书在把经济学理论变的通俗易传播的同时,把很多假设和约束条件都忽略了,这就会造成误导。

Show more

0

0

0

2

0

从阿特金上任聊聊“去监管”,阿特金本周才真正就任SEC主席,之前市场期待的“去监管”才真正开始陆地,借着rick兄的推文对于币市来说“去监管”的几点:

1、之前批量诉讼被撤销;

2、数字资产分类明确,那些是商品哪些是证券;

3、美国监管部分管辖权划分清晰,过去两年美国监管部分经常打架,SEC、CFCT、OCC、司法部、纽约金融服务局等特别是SEC和CFCT之间的争夺;

4、明确监管边界,哪些是明令禁止的,除此之外是否“法无禁止即可为。”整体清晰完整宽松的监管框架;

5、之前通过的21世纪金融创新法案(FIT21)、稳定币法案等一系列法案真正落地。

其实对整个科技产业来说,“去监管”也是意义重大:过去几年民主党大政府对人工智能制定了其实蛮严苛的监管条例,还有联邦贸易委员会(主管反垄断事务)对科技巨头频频发起的反垄断诉讼。也是对科技创新的压制

当然贝森特还在推动对金融业的监管放松,真的落地也是有重大意义:

1)当前美国银行业巴塞尔III终局规则仍处于讨论期,川普贝森特可能推动延迟美国银行业资本充足率提升规则的落地时间。

2)资产管理:对大型资产管理机构纳入系统性监管可能仍会继续推进,但监管程度或相对可控。

3)消费金融:或保持对消费金融公司和金融科技公司的较低审查。

4)并购交易:可能会部分放宽对反垄断法的实施,加速投行并购交易。

当然“去监管”对于加密行业、科技行业、金融业都是中长期的利好、放松管制释放创新活力。当然这些并不能够立即产生积极效应,还需要时间去积累。但不能因为关税乱局就忽视这些未来中长期的潜在利好。

Show more

0

0

8

40

7

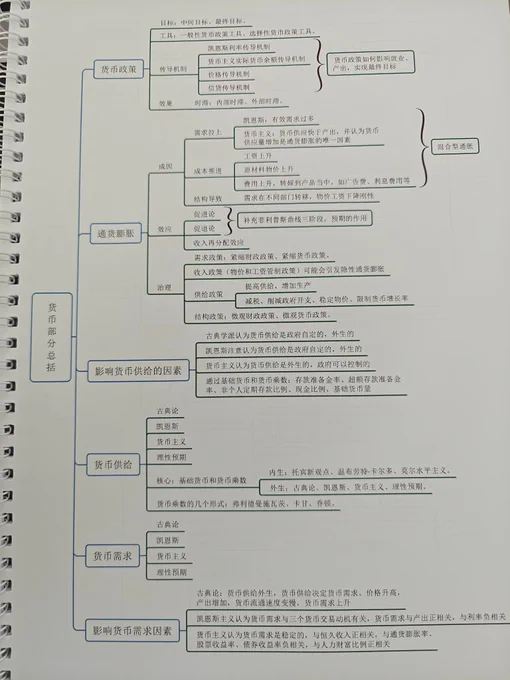

关于兄弟们问到的货币基础知识盲区,我推荐一本书《货币金融学》,同时为兄弟们总结了省流版重点。

01、货币与货币制度

货币的本质与职能

本质:一般等价物,商品交换媒介。

职能:价值尺度、流通手段、支付手段、储藏手段、世界货币。

货币演进

足值货币→表征货币→信用货币→电子货币。

支付体系演进:商品货币→不兑现货币→支票→电子支付。

货币层次(中国)

M0:流通中现金

M1:M0 + 单位活期存款

M2:M1 + 单位定期存款 + 居民储蓄存款

M3:M2 + 高流动性证券(如金融债券、商业票据)

货币制度

内容:货币材料、货币单位、主辅币、发行方式(主币自由铸造/辅币国家铸造)、法偿能力(无限/有限法偿)。

演变:银本位→金银复本位→金本位(金币/金块/金汇兑)→信用货币制度。

02、货币供求与均衡

货币供给调控

央行调控基础货币(公开市场操作、再贴现等)和货币乘数(存款准备金率)。

商业银行通过超额准备金和借款规模影响货币供给。

货币需求理论

费雪方程式(MV=PT):强调交易媒介职能。

剑桥方程式(Md=kPY):从资产角度分析。

凯恩斯理论:交易动机、预防动机、投机动机。

弗里德曼理论:货币需求受持久性收入、机会成本变量影响。

货币均衡与非均衡

均衡标志:物价稳定、商品供求平衡、利率均衡。

通货膨胀:

成因:需求拉上、成本推动、结构性因素。

对策:紧缩性政策、收入指数化。

通货紧缩:扩张性政策治理。

03、信用与利率

信用形式

商业信用、银行信用、国家信用、消费信用、国际信用。

利率决定理论

古典理论:利率由储蓄与投资决定。

凯恩斯理论:利率由货币供求(流动性偏好)决定。

可贷资金理论:综合储蓄、投资、货币供求。

利率风险与期限结构

风险结构:违约风险、流动性、税收影响利率差异。

期限结构理论:预期理论、市场分割理论、流动性溢价理论。

04、金融体系与市场

金融市场分类

货币市场(短期):同业拆借、票据贴现、国库券。

资本市场(长期):股票、债券、中长期信贷。

衍生工具市场:期货、期权、互换(用于风险管理)。

金融机构

银行类:央行、商业银行、政策性银行。

非银行类:证券、保险、信托、基金。

金融功能

资源配置、风险转移、支付清算、信息提供。

商业银行与中央银行

商业银行职能

信用中介、支付中介、信用创造、金融服务。

业务:负债业务(存款)、资产业务(贷款)、中间业务(无风险)、表外业务(或有风险)。

中央银行职能

发行的银行、银行的银行(最后贷款人)、国家的银行(代理国库)。

货币政策工具:存款准备金、再贴现、公开市场操作。

05、国际金融

汇率与制度

标价法:直接(1美元=6人民币)、间接(1人民币=0.16美元)。

汇率决定理论:购买力平价、利率平价、国际收支说。

国际收支

账户:经常账户(贸易)、资本与金融账户(投资)、储备资产。

失衡调节:汇率调整、货币政策、财政政策。

国际储备

外汇储备(主要)、黄金、SDR(特别提款权)。

06、金融监管与政策

巴塞尔协议

核心:资本充足率≥8%(核心资本≥4%)。

三大支柱:最低资本要求、监管审查、市场纪律。

货币政策目标

稳定物价、充分就业、经济增长、国际收支平衡。

传导机制:利率渠道(凯恩斯)、货币供应量渠道(弗里德曼)。

金融创新与风险

动因:规避管制、技术进步、风险管理。

风险类型:信用风险、市场风险、操作风险。

总结核心逻辑:货币是经济活动的血液,通过金融体系(市场+机构)实现资源配置,央行通过货币政策调控经济,国际金融涉及汇率与资本流动,监管确保系统稳定,币圈/美股投资这些逻辑兄弟们有必要搞清楚。

本文由 #Gateio# | @Gateio_zh 赞助

Show more

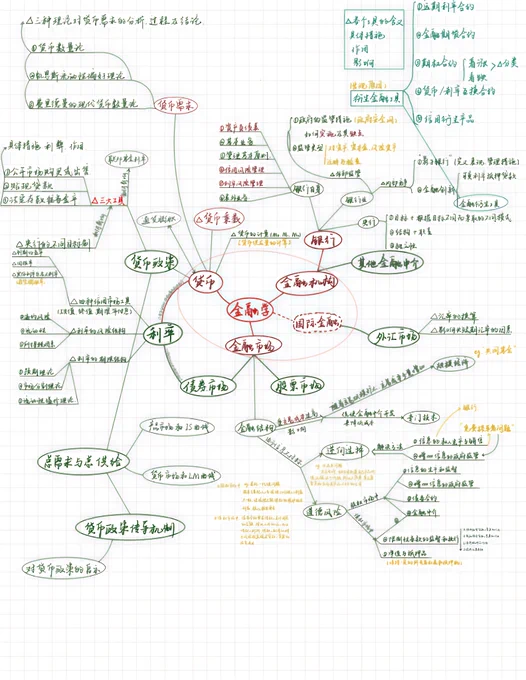

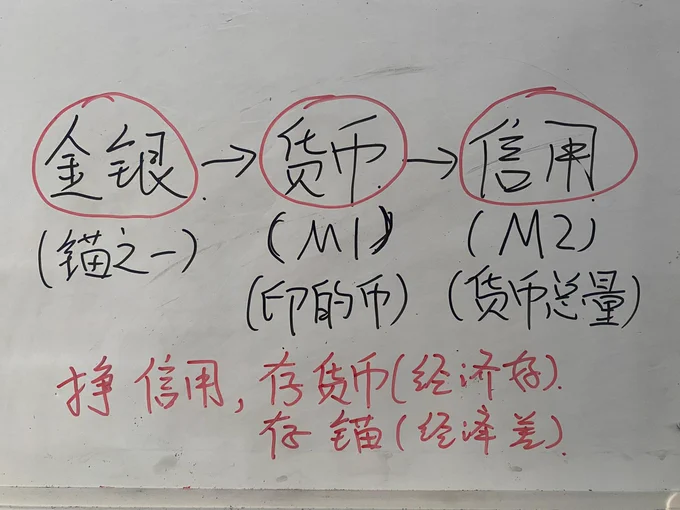

很多兄弟问我,金银、货币与信用之间关系又是什么?M1、M2是什么?

首先金银:是货币锚定物之一,之前是唯一锚定物,所以以前金银=货币,也就有了那句经典的话“金银天生是货币,货币不一定是金银”。

货币:国内也叫M1,就是真实印出来的钱。

信用:其实市场上真正流通的是信用,其实也就是负债。那货币呢?货币都存在银行呢,市场流通的是银行基于M1释放的负债M2,你赚的钱其实是某一方的负债。这也有一句经典的话对应“一方盈余,是另一方的负债”。

市场流通中,会认为这是一种东西,购买力是一样的,其实这三个是明显不同的。

正常的市场中会保证信用的合理充沛,既然赚到的是信用,倘若有结余(一般市场中会努力的不留结余,工资高物价高利率高,工资低物价低利率低),那么一定是往上游存,也就是要么存货币M1,要么存金银(或其他锚定物,只是普通人能接触到的可能只有金银)。

因为以前我们处于经济上这个周期,基本上存货币就对了,因为经济增长,货币需求量大。但是如果是逆周期呢,那就存锚定物,因为货币需求量少,因此利率一定下降。虽然M1增速也在下降,但是M2位了维持社会正常流通是不会减少的,甚至还会增加,也就是M2增加大于M1,或者换句话说,负债M2大于结余M1。

因为三者的对应关系,逆周期情况下M2大于M1,M2对应的就是无差别的劳动,这样势必造成M1的不值钱,M1价值的下降,就会表现为锚定物的名义价格上涨。

因此,顺周期时存货币,逆周期时存金银。

如果还能有盈余的话。

Show more

0

0

9

103

21