Search results for 用户资产安全

People

Not Found

Tweets including 用户资产安全

交易所赚钱可以理解

但是一定要服务好用户

对上线项目尽职调研,不能给钱就上

理财产品用户资产安全为主

相关工具在安全的前提下提供效率和便捷

做到以上几点,该赚就赚

同样出现问题,能站出来担责,不推卸责任

并很好的给出解决方案

这样的交易所才是良心所

我觉得 #OKX# 做的不错

以往出现几次事故,老徐都很好的解决,并大气的给出了补偿方案,还是值得夸赞的

Show more

0

0

6

1

1

OKX 表示,平台已部署自研的新一代安全监控系统,该系统具备强大的识别能力,能够有效拦截非活体攻击,风控机制也会根据网络技术不断迭代。此外,平台对大额提币操作配备了多重安全认证(包括 2FA 等),进一步保障用户资产安全。提醒务必本人完成 KYC 实名认证,严禁购买账户或进行代实名操作,否则账户可能被永久冻结。https://t.co/yT6W3YHTyI

Show more

0

0

3

2

0

我们注意到,近日有媒体报道一位用户在使用 Apple ID 登录 Bybit 平台时,因 KYC 认证异常而导致提币受限。对此,Bybit 团队高度重视,并已在第一时间采取响应与处理措施。

在用户提交反馈后,Bybit 团队0分钟响应,包括 COO Helen、客服负责人、风控负责人、华语负责人 Tina、产品经理及技术团队在内的多个相关部门,已第一时间上线并与用户直接沟通。

经核查确认,此为个别用户的特殊情况,并非系统性风险。在与用户多次确认后,我们已核实以下两点:

该账户的 KYC 信息未被篡改;

账户内的资金始终处于安全状态。

目前,平台已根据用户请求,对该账户进行了妥善处理。

Bybit 始终将用户资产安全与账户隐私保护作为首要责任。我们欢迎所有用户在遇到任何问题时随时反馈。

Show more

0

0

9

15

0

我们很高兴宣布,MyStonks已完成升级,正式上线链上美股代币市场,加密用户可以通过MyStonks购买美股。

为了保障用户资产安全,我们还与全球知名资管平台富达托管合作,为美股资产提供托管服务,首批托管资产达5000万美元。

从今天起,在MyStonks上,你可以买到多达100种美国股票代币或ETF。

我们一起来看看具体交易流程:

在MyStonks上,用户发起购买Stonks100 美股代币请求,将USDC或USDT从钱包转至平台,MyStonks将其兑换为USD并购买对应份额证券,同时通过Base链智能合约铸造代币,并发送至用户的钱包里。

以苹果(AAPL)股票为例,MyStonks将1:1铸造对应份额的AAPL.M代币,并将该代币发送至用户的钱包。

当你不想持有美股代币时,以AAPL.M为例,你可以在MyStonks连接的自托管钱包发起出售AAPL.M请求,MyStonks 平台将进行逆向操作,将AAPL.M变现为稳定币并转至你的账户,同时1:1销毁对应的AAPL.M。

目前,你可以在MyStonks上交易 AAPL、AMZN、DIS、GOOGL、META、MSFT、NFLX、NVDA等95种美股,以及5只在美国上市的加密和股票ETF。

100种美元资产任你挑选!

保护用户资产安全永远是我们最优事项!

用户购买代币对应股票,100%由富达进行托管,从而确保资产的真实性、合规性和可审计性。

MyStonks所有买卖操作均通过智能合约执行,确保不可篡改且可审计。

链下存取款操作需多签名钱包(Multisig Wallet)授权,避免单点故障和内部滥用。

跨链资产转移通过审计过的跨链协议完成。实施交易延迟确认机制(Time-Lock),防止闪电攻击。

此次升级,MyStonks还优化了用户体验,包括支持链上限价单交易、增强钱包连接体验、精细化用户账户中心和优化 UI 布局等。

欢迎您使用https://t.co/1y2CJEAsJT抢先体验!

关于Stonks社区:

Stonks社区继承了游戏驿站$GME和加密货币反抗精神。社区的口号是:FIGHT!HODL! 查

阅Stonks白皮书:https://t.co/xEVPCB9Fo0

查阅富达托管报告:

https://t.co/o2Ny44sZB7

加入$Stonks华语社区:

https://t.co/psFKxoiNgh

Show more

0

0

89

374

205

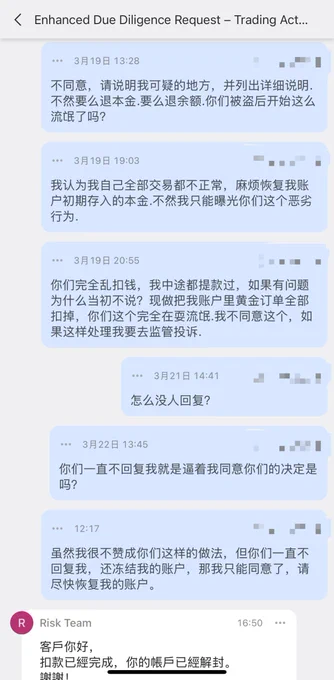

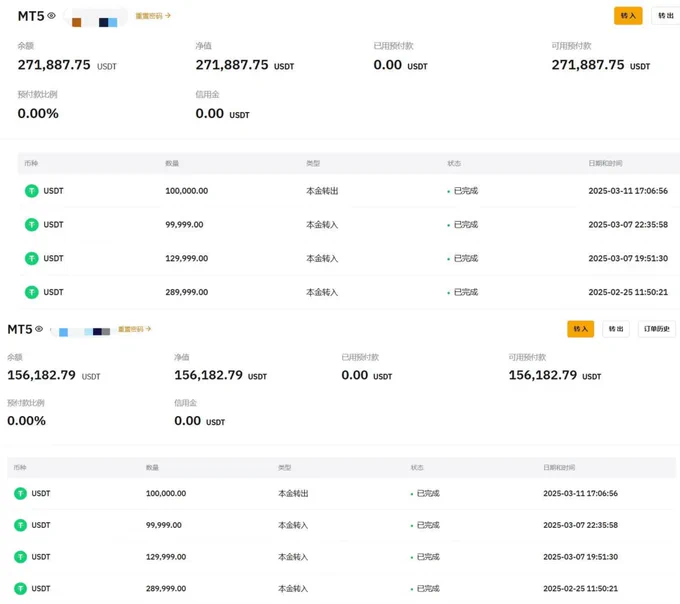

维权 Bybit,恶意扣除用户资金!

我的账户在未给出任何明确原因的情况下,被 Bybit 恶意扣除 11.6 万 USDT。

我的账户总入金 52万 USDT,一直正常交易,账户亏损到只剩27万U;突然系统以“违规交易”为由冻结我的账户,并要求扣除 11.6 万 U 才能解封,结果扣完只剩 15.6 万 USDT。

我就不明白这 11.6 万 U 是怎么得来的?我的操作到底哪里违规了?整个过程没有任何具体解释,也不提供任何违规证据或说明。

本来交易亏钱就不爽,剩余本金还要被无故扣除,这种做法实在是恶心!你们还把用户的钱当钱吗?

在我账户整体资金亏损的情况下,却依然扣除曾经的盈利利润,无视曾经的亏损订单,这合理吗?

在沟通过程中,遇到关键问题就无视、长时间不回复,这是正常对待用户及解决问题的态度吗?

希望 Bybit 能给出个合理的解释 @benbybit

另外,转发本推文,再抽 5 人每人 66u,希望大家扩散支持、曝光 Bybit 的恶心行为!

#Bybit# #还我资金# #Web3正义# #用户资产安全# #Crypto维权#

Show more

0

0

223

221

163

请大家放心,视频中的情况不会在OKX平台发生,我们也未检测到视频中的注册账户。

目前,平台已部署自研的新一代安全监控系统,该系统具备强大的识别能力,能够有效拦截非活体攻击,我们的风控机制也会根据网络技术不断迭代。

此外,平台对大额提币操作配备了多重安全认证(包括2FA等),进一步保障用户资产安全。

也特别提醒大家:请务必本人完成KYC实名认证,严禁购买账户或进行代实名操作,否则账户可能被永久冻结。

Show more

0

0

18

41

3

总结:Flipster 交易所适合哪些投资者?

Flipster 交易所的 0 手续费政策、稳定收益机制,以及合规性,使其成为新手投资者的一个潜在选择。然而,市场风险仍然存在,且收益机制的长期可行性仍有待观察。

适合的投资者:

希望降低交易成本的高频交易者。

寻求稳定收益的 USDT 持有者。

愿意尝试新兴交易所并分散投资风险的用户。

可能需要考虑的因素:

交易深度是否满足需求。

平台的长期稳定性。

高收益计划的可持续性。

**友善提醒:加密货币市场风险较高,请在投资前充分了解相关资讯,并评估自身风险承受能力。

Flipster 交易所安全性及盈利模式?

交易所安全机制

Flipster 一直将用户资产安全放在首位,透过公开透明资讯与严格安全措施,建立市场对平台的信任:

通过 ISO 27001 认证:取得挪威国际认证机构 DNV 颁发的资讯安全管理系统认证,安全等级比照国际一流平台如币安。

与知名数位资产安全机构 Fireblocks 合作,强化资产安全:采用 MPC(多方计算)冷钱包技术

并结合 Coincover 备援系统,多数用户资产储存在冷钱包,即使市场波动也能确保资产安全。

企业级资料保护机制:导入即时威胁侦测系统,确保用户资料的传输与储存安全,防止未经授权的访问。

交易所资金透明与储备保障机制

Flipster 秉持资金透明公开,确保 100% 用户存款皆有等值储备金支持:

提供第三方平台 DefiLlama 透明的资产储备资金状况,让用户验证资产安全性。

储备证明(PoR)每日更新,未来更计划更新频率提升至每小时一次,进一步提升透明度。

Flipster 坚持 1:1 资产保护模式,确保平台上每一笔资产均有等值的储备支持。

交易所盈利模式

2024 年 Flipster 正式达成损益两平,平台运营采用类似 Robinhood 和 eToro 的价差交易(Spread Trading)创造收入,透过设置开仓与平仓的价差获利,同时维持用互以零手续费进行交易,此模式确保 Flipster 稳定运作,而非依赖手续费、资金流入来盈利。此外,平台拥有高流动性,确保用户在任何市场情况下皆能顺利地完成交易。

更多参考资料

|官方部落格

https://t.co/ZNcuEA95Yy

Show more

0

0

3

0

1

☄️FN 破圈时刻丨加密行业走进主流视野?顶流博主「小 Lin 说」一天 500 万播放

近几天被知名财经科普 UP 主「小 Lin 说」在 YouTube、Bilibili、抖音、头条等主流平台发布的一期《一口气了解稳定币》视频刷屏,上线 24 小时播放量已超「五百万」。

这是币圈内容首次以专业、中立的姿态进入大众视野,稳定币的背景、意义以及相关法案层层展开,以科普的形式让更多的用户了解其中奥秘。

🧐我们来回顾一下小 Lin 说视频内容的精华观点总结:

1⃣美元稳定币依旧主导,但价值沉淀在「触达」端

2024 年稳定币交易量首次超过了 Visa 和 Mastercard 的年支付总量,当前主流的美元锚定型稳定币(如 USDT、USDC)虽然以美元或美债作为储备资产,但实际商业价值主要沉淀在分发环节。2024 年仅 Circle 支付给 Coinbase 的渠道分销费用就高达 9 亿美元,占其总收入的 54%,这一数据清晰展现了行业价值链的分布特征:真正的商业主导权掌握在拥有用户触达能力的平台手中。

2⃣合规性成为行业分水岭,带来「信任溢价」

视频指出,早期加密货币与洗钱关联的负面印象、过度投机属性等「原罪」,正在成为阻碍主流接纳的关键障碍。在这方面,Circle 的合规实践提供了成功范本——成功打入了美国主流金融市场。随着天才法案、香港稳定币条例以及 Mica 欧盟法案的推进,这种「合规溢价」正在重塑行业竞争格局。

3⃣稳定币背后代表的是地缘金融博弈

视频指出,美国对稳定币的监管态度本质上是美元霸权在数字时代的延伸。这种博弈态势导致传统金融机构纷纷入场:银行担忧支付结算业务被蚕食,科技巨头觊觎金融基础设施红利。尤其值得注意的是,监管机构目前仍将稳定币严格限定在支付领域,对其衍生金融服务保持高度警惕,这种政策导向将持续影响行业演进路径。

这次破圈视频的意义,恰恰在于为我们提供了一个难得的「外部视角」——透过 500 万普通观众的反馈、评论区的高频关键词,我们可以看到主流市场对加密行业的真实认知和期待——合规性焦虑与实用性质疑。

在小 Lin 说的视频中,交易所合规化与用户资产安全占据了重要篇幅,并且这部分重点提及了 @okxchinese 。正是因为对于普通用户而言,加密货币的核心疑虑并非「能否盈利」,而是「资金是否安全」。 视频评论区中,大量非币圈用户的留言也反映出了对监管合规性、资金安全性,以及是否存在「庞氏骗局」风险的担忧。这些担忧正是行业要获得广泛接纳必须跨越的门槛。

一起跟着小 Lin 说来看看圈外是如何「看待」加密用户资产安全和稳定币的:

https://t.co/SZzPyVwbHK

Show more

0

0

3

12

2

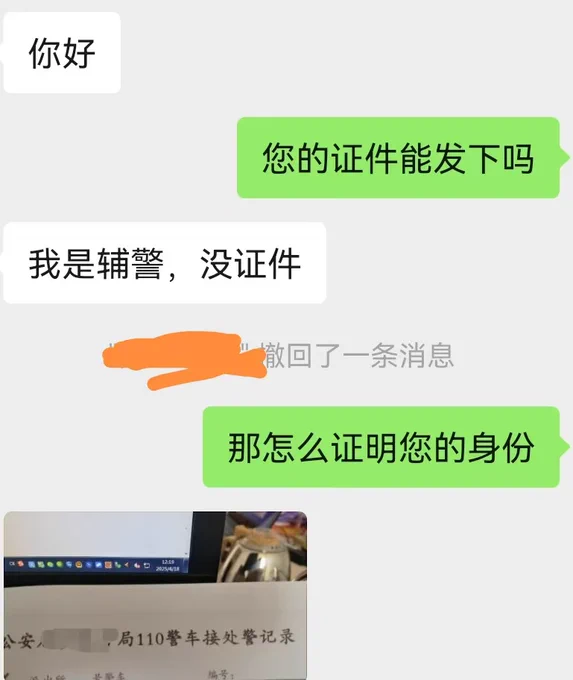

《受害人现身说法:去中心化AI为何如此重要?》

前段时间去青岛出差,遇到一件非常惊险的事,如果智商不在线,早已落入不法分子精心设计的连环套:

航班起飞前的早上,一个自称航空公司员工的小姐姐打来电话,开口便准确报出我的班次、身份信息,同时声称由于机械故障,航班被迫延误,需要去官网手动改签。

当我还在诧异时,她强调官方会进行延误赔偿,需尽快登录官网操作,随后给了一个网址。此时我意识到这是诈骗,于是挂掉电话并查询航班信息,结果一切显示正常。

本以为事情就这么结束了,没想到中午吃饭时,一个自称帽子叔叔的男子打来电话,询问我是否接到一个诈骗电话,我把早上的遭遇大致说了下,得到的回复是:这是诈骗,为了配合调查,我们需要上门做个笔录,请提供住址。

我当时懵了:没有上当受骗,为啥还要做笔录?

对方的回复是:工作需要。

此时跟我一起吃饭的小伙伴提醒道:很可能是连环诈骗。

我打算将他一军,于是以不清楚酒店地址为由让他加我微信。那人显得非常犹豫,但最终还是同意了。

然而,当我在微信上索要对方证件时,他声称自己是辅警,没有证件。

此时真相已经水落石出,就是典型的连环诈骗,不过由于赶时间,最终不了了之,那人至今还在我的通讯录。

事后回想,但凡有一个环节疏忽,都可能上当受骗。那么问题究竟出在哪?是谁泄露了我的隐私?航空公司还是三方平台?

答案应该是三方平台。因为我的票是通过三方平台买的,一来有优惠,二来可以享受智能提醒服务,及时获取最新航班信息。

至于个人信息是如何泄露的,这就无从得知了。但有一点可以肯定:在中心化系统中,这类问题几乎无解,因为用户数据全部存储在集中式服务器,很容易被航空公司、三方平台滥用或泄露。

去中心化AI的出现恰恰可以解决这些难题。一方面,它采用去中心化存储,将乘客数据分散在不同的区块节点,任何人未经授权均无法访问;另一方面,它通过开源模型分析乘客偏好,提供个性化航班推荐,自动化处理改签、退票、延误赔偿等,减少人工干预和争议。

两个月前,我曾研究过一个布局去中心化AI的项目: @KAVA_CHAIN 。他们当时推出由DeepSeek支持的去中心化AI模型,试图将AI与DeFi结合,在保障用户资产安全的情况下自动化执行链上操作。

就在前几天,福布斯对KAVA AI进行大篇幅报道。文中指出,当前AI被科技巨头垄断,封闭的算法和数据生态引发用户对隐私安全、公平性及数据透明度的担忧,这恰恰是我在“连环套”中遇到的问题。

面对这种“围墙花园”式的封闭垄断,KAVA引入开放且去中心化的模式,允许公众透明地查看和验证AI模型的内部参数,既保护隐私,又让数据为用户服务,实现社区驱动和用户主导。

按照我的理解,Kava AI至少能从以下5个方面重塑AI产业格局:

①提升数据隐私与用户控制权

Kava AI强调“用户控制数据”,采用去中心化架构,确保用户数据不被第三方存储或监控,避免像我那样因隐私泄露被不法分子趁虚而入。

②降低进入门槛,赋能中小开发者

传统AI产品依赖AWS等云巨头才能开发AI模型,而Kava AI的开源模型和去中心化AI市场允许开发者定制AI扩展,轻松集成到应用中。

③增强透明性与可验证性

Kava AI采用“开放权重”方法,允许用户验证模型参数,类似以太坊的透明智能合约,有效增强AI的透明度和可信度。

④推动DeFi等领域的实际应用

Kava AI集成区块链推理功能,支持链上交易、DeFi策略优化和智能合约分析。

你只需下达指令,AI就可以帮你自动完成复杂的链上操作,让你吃着火锅唱着歌就能把事办了。

⑤抗审查与系统韧性

Kava AI基于去中心化网络部署,规避集中式AI的监管风险,其区块链原生设计确保系统韧性,支持125+去中心化应用,处理数十亿美元链上交易。

公开数据显示,Kava AI在短短两个月内已吸引超过10万用户,越来越多地被应用于Web3场景中。

但是,我认为这远远不够。假如有一天,Kava AI能够真正在Web2场景大规模应用才算成功。

就拿飞机出行场景举例,我希望未来去中心化AI可以实现以下功能:

在充分保护乘客隐私的前提下提供各类智能化服务,包括但不限于航班推荐、优惠推送、自动改签/退票/赔偿等等。

甚至有一天,AI可以根据我的年龄、职业、兴趣爱好等自动匹配旁边的乘客,由此造就一场深厚的友谊、一段美满的姻缘、一次高端的合作……

#KAVA# #AI# #Web3# #DeFi#

Show more

0

0

21

39

12

#OKX# Pay上线啦~推荐阅读来自 OKX CEO Star 的一封信《OKX Pay:开启下一代加密支付新纪元》

OKX Pay 的核心,是实现了无需用户自行管理私钥的非托管体验 —— 这一直是阻碍许多人参与加密领域的重要门槛。同时,OKX Pay 搭载了业界领先的合规与风控体系。

在合规层面,OKX Pay 通过实名认证(KYC)、反洗钱(AML)和多重签名(Multisig)等机制,保障用户及资产的安全。同时,未经用户授权,OKX 无法擅自动用任何资金。

如果用户忘记密码,也无需担心,OKX Pay 可以通过 AA 和 ZK Email 功能进行恢复,像重置银行账户密码一样便捷地找回钱包。

在交易体验上,OKX Pay 依托 X Layer 公链,交易成本为零。X Layer 是 OKX 基于 ZK 的二层网络,采用 Polygon 的 CDK 技术构建。从推出之日起,用户还可通过“智能赚币”功能,为持有资金自动赚取收益。

https://t.co/A0TzvUDwiO

Show more

0

0

2

1

0

《丝滑体验的移动端Perpdex - edgeX》

这两天我放弃了Lighter后一直在找合适的能在手机端与 @Backpack 对冲的Perpdex,因为最近时不时要出门,移动端友好能大大提高交易频率,抓住机会。

之前其实有好几个朋友跟我说过 @edgeX_exchange ,我测试使用了几天还真的觉得相当之丝滑,UI做的也挺像CEX的,经常甚至感觉不到是在链上下单。

今天来简单分享一下:

背景:

edgeX是由 @ambergroup_io 孵化的,Abmer业内名气还是很响的,也是做MM出身,所以打Perpdex赛道也是顺理成章。

亮点:

1、操作丝滑

这是我几天玩下来的最大感受,真的很多时候会忘记是在Perpdex上下单。因为从UI布局,操作界面,很多地方跟CEX非常像,上手超级快。而且基本没有卡顿和响应时间,交易性能和速度与一线CEX媲美。

此外功能也很丰富:移动止盈止损,快捷开仓,反向开仓等都有。

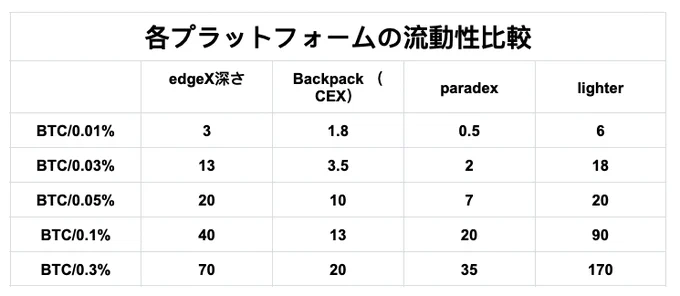

2、流动性不错,深度尚可

无论肉眼看订单薄里的挂单还是市价下单,基本上所见即所得,不太会出现maker下单半天不成交,taker插针的情况。

我找了一下edgeX发布的深度对比数据,基本与体感是相符的。

这一点我还专门去问了一下团队,他们的答复是团队自有流动性,且在无VC的情况下,目前流动性仅次于hyperliquid和lighter,随着edgeX Vault的逐步开放,流动性会进一步提高。

3、隐私和安全

用户资产完全自托管,只有用户自己能通过私钥动用资产。

目前app里包括合约交易和现货交易,而且用了ZK-rollup 来确保每一笔订单的真实公正性,没有价格操纵,修改预言机价格等风险。

4、发币预期

目前没有给出明确的发币时间,但今年应该会发币,而且5月7日刚结束第一赛季,目前还不太卷。

他们跟Hyperliquid有点像,没有拿VC的钱,但团队背景和资金实力都还不错,我个人是觉得在当前那么多Perpdex里,他家是绝对值得刷一下玩玩的。

想体验的小伙伴传送门是:

https://t.co/PJ86ZWGRQB

推荐码:172414269

试试吧

Show more

edgeX Alpha Season Officially Closes Announcement

💡A total of 1,139,913 points were distributed across 20,270 addresses through the whole season.

Thanks to all edgeX users for the continued support!

📌 While the Alpha season has concluded, all user interaction history will be permanently archived and automatically factored into points distribution calculations for future points seasons.

Stay tuned for the upcoming new points season that will be released soon.

Show more

0

0

0

0

0

📕OKX 安全特刊:以代码为约束,打破传统金融黑箱

2023年3月12日,美国第18大银行硅谷银行突然破产,超过95%的客户存款没有保险覆盖。但就在破产前一周,其财报仍显示资本充足率达标。

传统金融体系暴露的并非单纯的技术缺陷,而是中心化信任模型的系统性局限——当资产安全依赖机构的自我约束与监管的事后干预,用户实质上处于风险传导链的末端。

@okxchinese 在加密行业开辟出新路径:通过储备金证明重构金融安全的三重底层逻辑,实现资产控制权的链上可验、偿付能力的数学确证、风险监控的实时自主。

无需第三方审计,用户可通过OKX PoR 验证资产的安全。

从“机构定义安全”到“代码约束安全”,用户也从“被动的风险承受者”转变为“主动的安全验证者”。

点击链接阅读原文

https://t.co/affPhorTZ3

Show more

0

0

0

3

0

Goplus又又又升级了!从之前的单点安全升级成为了用户资产全生命周期的保护,web3安全卫士你值得拥有,啥时候拉拉盘就更好了~

https://t.co/gWzjltHsi9

0

0

0

4

0

代码取代中介,当验证权回归个体,真正的金融安全是

——“亲眼可见,亲手可验”

OKX 用储备金证明(Proof of Reserves, PoR)重构金融安全的三重底层逻辑:

包括资产控制权的链上可验、偿付能力的数学确证、风险监控的实时自主。

为什么说PoR 是一场伟大的金融范式转移?

▫️资产链上公开:任何人可核验储备金是否充足,不依赖滞后的审计报告,避免交易所挪用用户资产或操纵数据。

▫️零知识证明技术:密码学证明约束防止交易所虚增或隐藏债务(如伪造用户数量或资产规模)

▫️市场定价模型 : 数字资产按照实时市场定价,防止估摸模型模糊,避免账面价值与真实价值背离

详情请看全文干货👇

Show more

📕OKX 安全特刊:以代码为约束,打破传统金融黑箱

2023年3月12日,美国第18大银行硅谷银行突然破产,超过95%的客户存款没有保险覆盖。但就在破产前一周,其财报仍显示资本充足率达标。

传统金融体系暴露的并非单纯的技术缺陷,而是中心化信任模型的系统性局限——当资产安全依赖机构的自我约束与监管的事后干预,用户实质上处于风险传导链的末端。

@okxchinese 在加密行业开辟出新路径:通过储备金证明重构金融安全的三重底层逻辑,实现资产控制权的链上可验、偿付能力的数学确证、风险监控的实时自主。

无需第三方审计,用户可通过OKX PoR 验证资产的安全。

从“机构定义安全”到“代码约束安全”,用户也从“被动的风险承受者”转变为“主动的安全验证者”。

点击链接阅读原文

https://t.co/affPhorTZ3

Show more

0

0

0

2

0

吴说获悉,慢雾首席信息安全官 23pds 发文提醒,当前出现假冒 YZi Labs 的钓鱼网站,诱导用户进行虚假领取操作,构成诈骗行为。该骗局正在扩散,用户需提高警惕,注意资产安全。https://t.co/n4ITdTyfYK

Show more

0

0

0

1

0

抽奖啦:

「能赚钱」和「能安心赚钱」之间,你只差一个 AIDAv2 联名款硬件钱包

AIDAv2 聚合海量链上数据,OneKey 提供资产安全保障

AIDAv2 是一个使用 AI 算法,聚合和分析海量链上数据的平台,使用了创新的“无损循环再质押”协议,帮助用户在保障本金安全的同时,实现收益最大化。

参与方式:

1️⃣点赞 + 转发 + 关注 @AIDAv2_official @OneKeyCN

2️⃣评论:“我要使用 #AID# x #OneKey# 解锁未来!”并@三位好友

5位幸运用户将获得 AID x OneKey 联名款硬件钱包,

助你安全掌控资产,开启稳健模式。

Show more

0

0

344

337

315

🚀 三年筑基,一朝突破:火币 HTX 正驶入全球竞速主航道!

📢 HTX 发布 2025 上半年“成绩单”:

👥 用户突破 5000 万+

💰 资产沉淀超 64 亿 USDT

📈 爆款资产涨幅最高达 850%!

多维度强劲增长,全面展现平台综合实力 💪

🌍 全球化品牌攻势加速推进,平台运营展现“钞”能力 💸

🔐 安全与合规为用户资产保驾护航

❤️ 用优质服务提升平台温度,让交易更安心、更省心!

全文阅读>> https://t.co/0ugALLNuKf

Show more

0

0

32

34

6

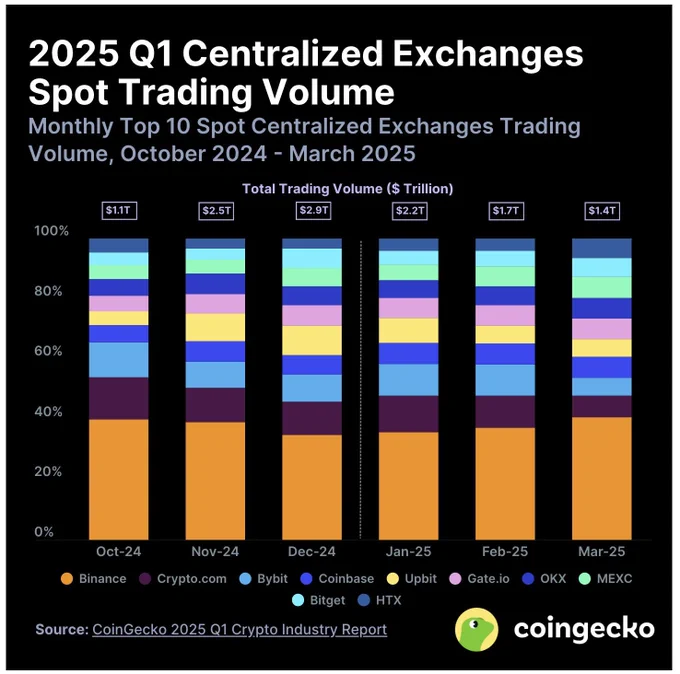

🧐交易所的终极护城河,不是流量,不是上线节奏,而是安全性|Q1 行业大变局下的 CEX 信任体系观察——

📊 一份报告、七大视角,讲清交易所马太效应和安全性底层逻辑。

CoinGecko 最新发布的《2025 Q1 加密行业报告》 推荐大家看下,反应了本季度市场的很多状况:

显然这不是一个平静的季度:

流动性收缩、监管加强、情绪反复横跳:美联储政策不明、宏观波动剧烈、Meme 热潮冷却、FUD 频出;

所以我们看到的都是“噪音”和“下跌”以及“焦虑”;

除了总市值下滑、每日交易量下降以及比特币主导地位上升这些主要数据反映的市场遇冷状况之外;

最有意思的是 CEX 的一些数据和大家用脚投票选择交易所的有趣现象;

数据显示:

2025 年第一季度,全球十大中心化交易所(CEX)现货交易总量达 5.4 万亿美元,环比下降 -16.3%;

但也正是在这种市场和情绪都在剧烈波动的状况中,我们看到了 CEX 世界的新格局:

本篇通过这篇报道,主要研究了 CEX 背后大家的选择逻辑和安全逻辑——

1️⃣币安稳居头部,份额达 40.7% 背后的安全逻辑——

截至 2025 年 3 月底,币安以 40.7% 的市场份额继续稳坐 CEX 龙头。

“强者恒强”,但这个强,并非只靠流量和噱头,而是建立在行业最被忽视、却也最不能出错的第一性原理——

安全性。

CoinGecko 数据显示,除了头部流量、用户积累,币安比较亮眼的点在于:

1)高并发下的 系统在线率(99.99%);

2)用户资产的 稳定托管与链上可验证;

3)资金出入依然顺畅,覆盖全球多个法币通道;

这个行业在高速演进,但始终没变的一点是:

安全和稳定,才是 Web3 黑森林里最底层的刚需。

2️⃣ OKX 平台:用户快速增长以及合规挑战——

CoinGecko 最新数据显示:

虽然 OKX 交易量 略有回调,但其在衍生品、合约交易、热点资产流动性方面,依旧是最强势的玩家之一;

📈 热度来源:

合约深度强:OKX 多年来深耕衍生品市场,吸引了大量高频交易者和专业玩家;

Meme 币与链上生态活跃:作为少数拥抱新生态(如 BRC20、ZK rollups、MeMe )的主流 CEX 和 Wallet 的进化,OKX 跟得比谁都快;

APP 体验 & Web3 钱包布局完善:移动端+钱包联动体验,被不少用户评价“超越 Coinbase”。

挑战也很明确来自于:用户结构偏向短线热钱、生态“自主性”不足、以及合规压力的渐现;

总之就是活力拉满的 CEX,未来可期!

3️⃣ 其他平台:分化趋势明显|谁在穿越周期?谁又止步山腰?

其他 CEX 的表现同样耐人寻味:

Upbit:作为韩国本地龙头,尽管地域局限,其市场份额持续增长,说明 本地化深耕策略奏效;

Bybit :凭借“话题性强 + 推广猛烈”以及“优化上币”策略,维持相对亮眼的活跃数据,活跃度亮眼;

Coinbase:稳健代表,但也显露“增长瓶颈”端倪,更多依赖品牌信用、合规用户积累,新增空间受限。

KuCoin / HTX / Gate 等:多有下滑,部分平台受监管压力、品牌信任度下滑影响,反映出“FUD 时代”的脆弱性。

4️⃣CEX 整体交易量下滑,其实映射的是用户“用脚投票”的分化趋势:

CoinGecko Q1 报告给我们的一个核心启示:

在交易量收缩、市场下行时,用户选择的平台,其实反映的是“信任排序”——而非热度排序。

蛮荒时代以及过去了,大家不再为高 APR、高热度买单,而是用存续性与资金安全,判断平台的长期价值。

安全性在CEX 这部分,越来越重要!

强者恒强、马太效应已然在 CEX 形成定势,安全性应该是交易所的第一性原理,其他都是其他因素;

如果有持续信任、有合规凸显、有高体量加持,那么大家就更信任你,如果没有,则会走入恶性循环;

CEX 交易所不再是最好的币圈创业机会,现在如果还没有占据自己的有利位置的话,未来基本就和你无关;

5️⃣关于交易所的安全性探讨|在链上透明与现实复杂之间,寻找那个最不容易出事的地方。

说到这里,我们可以探讨下,到底什么样的 CEX 才是最安全的,或者相对最安全;

我们可以从“第一性原理”出发,拆解出一条核心逻辑线:

1)安全不是不出事,而是“出事也能控住”——

所有系统都会面临风险,但安全系统的核心在于:当风险发生,它能不能被检测、隔离、止损?

这包括:系统层的异常交易识别、用户资产托管与热/冷钱包分离、员工权限控制与内控流程、链上转账透明度;

真正安全的 CEX,不是不被攻击,而是被攻击时“不会把用户的钱赔进去”,所以要有足够的资产储备和1:1的资金证明,挪用用户资产,是任何交易所都不能触碰的底线;

2)安全是「信任系统的可验证性」——

安全感来自哪里?来自“我知道钱在哪儿”。

一家更安全的交易所,至少要做到:资产储备证明机制,用户能验证交易所是否真的“币进币出、账实相符”; 链上审计痕迹,每笔链上转账都可以公开查询;

负债与流动性公开,避免出现“用户资产借贷给别人,结果没人知道”的情况;

安全不是黑箱,是“你随时可以看清楚它的账”。

3)安全还包括合规性与抗压性——

真正安全的平台,合规性在这个时代确实是无法绕过的,在监管冲击中持续稳定运营可能是未来最值钱的CEX,没有之一。

虽然这看起来和割裂,一个 WEB3 去中心化理念的东西,非要中心化机构的认证和合规;

但这其实,不只是有没有牌照的问题,而是:

有没有可靠的出入金系统;

面对突发政策,有没有应急切换能力;

法律层面,能否对接用户的合法主张与止损机制;

在当下,监管就是这些作用;

一个平台能不能做到“突发事件 72 小时之内恢复服务”,是检验安全性的真实测压题。

4)安全必须是系统级别、流程级别的构建,而非“喊出来的信任”——

有没有完善的灾难恢复系统(灾备方案、冷备份、分布式数据库)、有没有多签钱包+权限隔离机制,防止“一个人作恶全平台陪葬”、是否建立了内审 + 第三方审计机制来降低系统性失控;

这些很 boring,很技术,但它们才是“你敢不敢 All in 的底气”。

最后总结一条判断标准:

真正安全的 CEX,是“你愿意把资产放进去,哪怕一个月不看,也睡得着觉”的那种平台。

它不会因为空投热、Meme 热点而混乱,也不会因为黑客攻击而“紧急维护”,更不会因为某个高管离职就崩溃,最重要的是他经历过时间和实践的检验,而且还有监管优势的 CEX。

6️⃣所以回到你的问题:最安全的 CEX 是谁?

这个答案可能每个人心中不同,但在数据和事实层面,能打的也就那几家:

币安:全球最强抗压能力、最高系统稳定性、资产流动性最好,透明度逐年加强;

OKX:用户增长快、热度高,系统稳定性足;

Coinbase:美国市场最强合规信用+上市公司审计制衡;

Upbit:本地深耕、风控非常严,适合韩国市场内高净值人群;

Kraken:小众但稳,适合长期用户。

7️⃣结语——

市场会轮回,项目会爆雷,叙事会改写,流量会迁移,

但在一轮轮流动性寒冬中能留存下来的 CEX,有一个共通点:

谁能守住那一层最底的“信任防火墙”,我们就选谁:

每个周期,都会有很多交易所靠噱头起势,有人靠上新节奏、有人靠话题引爆、有人靠极致运营短时间攻占市场。

但现在,整个行业越来越接近一个现实且残酷的共识:

真正穿越周期的,不是涨得快、卷得猛,而是拼谁在情绪最差、信任最低的时候,还能守住系统、守住资产、守住用户。

所以这篇报告的真正价值,不是告诉我们交易量下滑了多少,而是让我们看清:在黑天鹅、流动性下滑、政策高压的多重夹击下,还有哪些平台站得稳、守得住、赢得了用户的“脚投票”。

最后的最后来为币安发个声:

经历了多次牛熊,发现每次市场不好的时候,市场就开始喜欢 FUD 和阴谋论,比如币安每次都会被大家 FUD 的很惨,很多时候,“骂币安”就像是加密版的“政治正确”,甚至成了吸引眼球的 SEO 技巧。

情绪不佳,一些人总要找到一些出口,但是这样真的对吗?

我们都知道这个行业的生存法则很残酷:涨得多的时候没人质疑,跌的时候所有问题都会被放大。

但无数次的实践已经证明——

用户最终是用脚投票的。

你可以质疑它的扩张、质疑它的产品、质疑它的策略,

但你无法否认:在无数个“链上拥堵、市场暴跌、监管来袭”的节点上,更多人还是把钱放到了币安;

这个世界太擅长用情绪掩盖事实、用嘲讽掩饰恐惧。

但在加密这个高风险、高波动的黑森林里,我们不要看别人在说什么,要看别人做了什么!

这不是立场,是事实。📉📈

Show more

https://t.co/nxv3XlvDd0

0

0

1

0

0

OKX正式推出革命性支付产品🌟🔥#OKXPay!作为行业首个融合非托管与合规的加密支付应用,用户无需管理私钥即可享受丝滑支付体验💸# 支持USDT/USDC零手续费转账、实时结算,存款自动赚取被动收益!通过分片密钥技术保障资产安全,X Layer公链实现零成本交易。这是#Web3融入生活的重要一步,未来将助力数亿用户开启加密支付新时代!🌍#

👉 即刻体验:https://t.co/5ne6JR8BYX

*部分市场已开放,更多地区即将上线

Show more

来自 OKX CEO @star_okx 的一封信:

今天,我们面向过亿全球用户正式推出 OKX Pay 首个版本。作为业内首个真正实现非托管与合规融合的支付应用,OKX Pay 将内嵌于 #OKX# App 中,目前已向部分市场开放,预计在数月内全面上线!

阅读全文⬇️

https://t.co/U7b3wspFwR

Show more

0

1

5

2

0

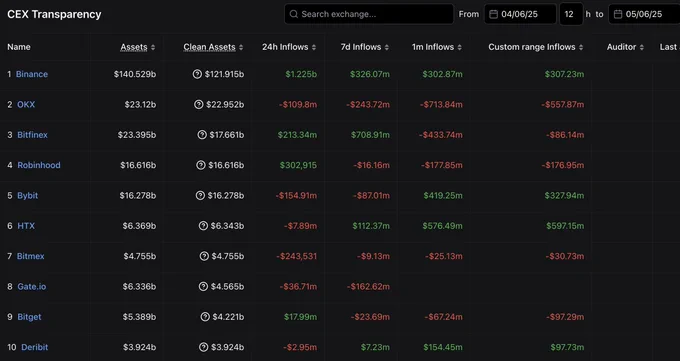

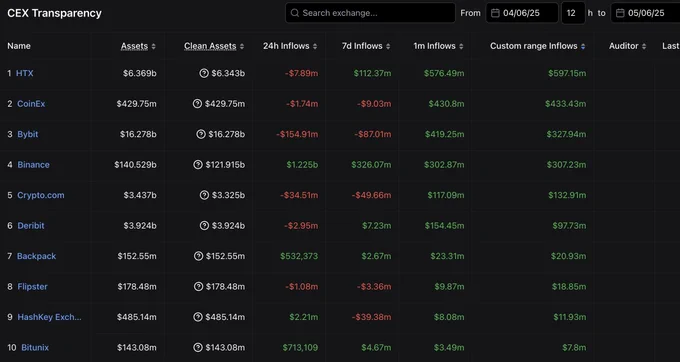

资金净流入排名第一 :HTX 的真实实力被低估了?

刚刚孙哥转发了一篇 CEX 四月市场份额排名的推文,推文中显示 HTX 位列第十。但如果你进一步翻阅四月的链上数据,会发现 HTX 的实际表现远远不止第十。

1/ HTX 净资产排名第六

数据显示,HTX 当前总资产为 $6.34B,在所有交易所中排名第六,超过了一些热门交易所。这说明 HTX 在资产安全性与用户信任上,依旧维持着不俗的基础。

2/ 四月至五月资金净流入排名第一

更值得注意的是资金动向。在其他交易所多数录得负增长的背景下,HTX 却实现了 $597.15M 的资金净流入,位列第一。这是真金白银流入平台的结果。资金的流向,往往是市场信心的晴雨表。

3/ 用户回流明显,活跃度逐步回升

不仅是总资产和月度净流入,HTX 在过去 7 天也实现了 $112.37M 的正向资金流入。作为少数几家持续录得资金净入的平台,HTX 展现出较强的用户黏性与活跃度,说明用户不只是进来,而是愿意留下!

在一个谨慎、观望氛围浓厚的市场里,HTX 用资产、流量和资金的三重信号证明了它的韧性与恢复力。

或许它在社交媒体上不够高调,在榜单上看似靠后,但链上数据不会说谎:真正的趋势,往往藏在那些被低估的位置里。

@justinsuntron @HuobiGlobal #TRONEcoStar#

Show more

0

0

28

36

25