Search results for 魂募集

People

Not Found

Tweets including 魂募集

°ʚ モデル販売 ɞ°

こちらのねこメイドちゃんの魂になってくださる方を募集いたします໒꒱·̩͙

・IRIAM Live2Dモデルどちらでも可

・顔、髪型、カラーリングの変更可

・衣装の微調整可

ご予算明記の上DMにてご連絡お待ちしております❕(ご相談のみ大歓迎◎)

#魂募集# #Vtuber魂募集# #イラスト依頼# https://t.co/JibOA43yLY

Show more

0

0

1

26

6

谁陪我打斗魂,我已经迷恋上了斗魂竞技场🥰 https://t.co/rxXYEZRg5O

60连胜大师了,一直乱杀🥹,打灵活真的简单,找四个人拉分,让他们用低段位的号,这样排到的平均水平就低,然后我就一直连胜,打钻石单双排带不动这群傻逼,打灵活听我指挥直接乱杀 https://t.co/KN8vgk49sJ

Show more

0

0

18

7

0

🔥【真心无界·哪吒魂】🔥

"Friendship sees no caste, only hearts!"

- Ne Zha's roar pierced the heavens, igniting the fire of rebellion in every soul.

Born in darkness but choosing light

Bound by chains yet dancing with stars

This is Ne Zha's Dao:

🌟 出身不过标签,真心方见乾坤

🌟 逆天改命时,赤子笑沧溟

#哪吒精神# 从不是乖顺的莲花

是混天绫焚尽偏见的烈焰

是火尖枪刺破宿命的寒芒

更是那句"我命由我"震彻三界

💫 真正的英雄主义:

看清世俗的成见后,依然敢用真心换真心

#NEZHA# @BNBCHAIN @cz_binance

Show more

0

0

6

31

14

到底谁才是最最最有社区魂的小可爱?!Fora一个人真的选不出来啦😭

大家快来评论区留言,告诉Fora你心中的NO.1!

Fora先不说我偷偷站谁,等你们来猜我心动谁~🙈 https://t.co/AimpTgtrbz

Show more

0

0

320

280

73

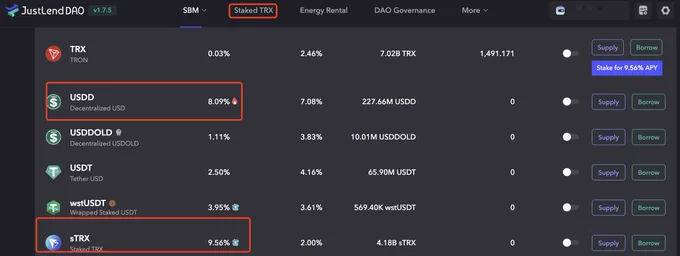

是兄弟就用sTRX到USDD砍孙哥(附一发入魂暴击秘籍)

今天下午写了一篇关于sTRX组合质押USDD挖矿的简单介绍,是USDD最新的更新,好多人私信问我怎么操作,我决定今天给大家演示一下子,并且跟大家同步一下USDD的重大更新和活动。

首先给大家教学如何一刀999(组合质押收益最大化)

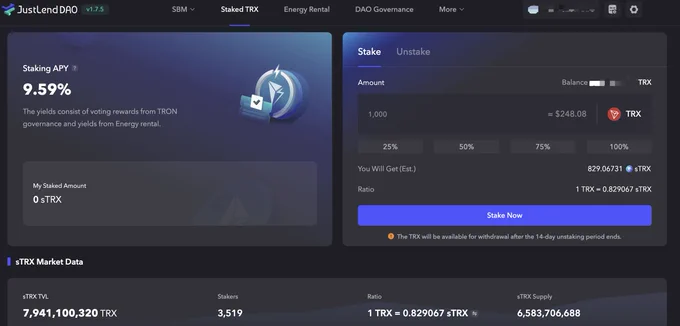

1/ 大家可以打开JustLend的官网存款界面,我们可以看到USDD的实时年化为8.09%,sTRX的实时年化为9.56%。

2/ 导航栏点Staked TRX,这里指将质押TRX获取sTRX。

3/ 然后在USDD的官网铸造界面选择sTRX铸造USDD。

4/ 铸造成功后回到JustLend官网存款界面存入USDD,此时理论实时年化为8.09%+9.56%=17.65%。

需要注意的几点,我也跟大家说一下

1/ sTRX为质押凭证,价值会随着时间的推移而上涨,收益来源是波场TRON治理的投票奖励和能源租赁的收益。

2/ 使用sTRX铸造USDD需要150%的抵押率,实际上假如我们质押100U的TRX,在sTRX可以获得100U的9.56%年化,然后做为抵押品铸造USDD,可以获得的年化是100/150*8.09%,实际上可以获得本金的15%左右年化。

3/ sTRX的解质押大约需要14天时间,不过我查了一下sTRX的流动性,完全足够退出,但是如果追求0磨损,还是建议正常流程解质押。

4/ sTRX的收益并非固定9.56%,比如我写完之后就到了9.59%..... 它会根据TRX网络的活跃程度而变化,也就是能源消耗,据说单日到过30%。

那么那么那么我问你,USDD的最新活动你了解吗?

1/ 首先是稳定费率限时减免的活动,之前TRX-A、TRX-B、TRX-C铸造费率分别需要5%、7%、3%,现在仅需0.5%,并且最新推出的sTRX-A铸造USDD的稳定费1%。

2/ 其次是一个早鸟返还Gas活动,活动期间通过第一点的几个渠道开仓并持有7天以上的前50个人可以返还20U等值JST的Gas(怎么小家子气的很)

3/ 大家都知道USDD目前在链上JustLend的年化8%左右,但是在部分交易所依然有20%年化的活动,我在官网看到的是Gateio、Kucoin、exmo、BingX,具体的情况大家可以自行去交易所看看。

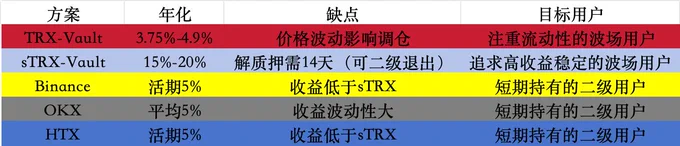

最后还有一个,关于TRX理财收益的对比

大家可以自行了解一下,选择适合自己的方案,当然你要我说的话,妈的全仓sTRX质押USDD干进去,死了算了。

@justinsuntron @usddio

Show more

0

0

18

28

16

🐦了米粒吃饭,直接来给我送机、宣讲 OKX 战略了,OKX Pay 的大旗听的我入脑入心入魂, star 招到这样的员工真是有福了。

ps 鄙人确实不是 00 后😂就不蹭这个虚名装嫩了

Show more

0

0

0

1

0

转发

很多人讲软实力。首先你要明白什么是软实力,软实力就是硬实力的外延,就是我明明可以直接一个铁拳打趴你还希望以德服人。如果你没有一拳入魂的实力还希望用软实力讲道理结果被一拳打趴那就是傻B。没有硬实力,就没有软实力。你不需要啥软实力,你有硬实力就自然有了软实力。

Show more

0

0

0

9

0

这个评论令人叹为观止:这个人叫马克,妻子是一位舞者,但是妻子突然离世,马克有点精神失常,从此就经常在大街上跳舞,以此怀念自己的挚爱。没有二胡拉不哭的人,没有唢呐送不走的魂,睡醒了上班,睡不醒就上路,烟养人,酒养魂,不到天亮,不回魂,烟回命,酒回魂,烟酒齐到,夜销魂,纸敬鬼,香敬神,唢呐一响,断人魂!不品人间酒,不知其中醉;不陷世间情,不知其中累;不经沧桑苦,不知其中味;爱过知情重,醉过知酒浓。写歌的人用了脑,唱歌的人用了心,听歌的人用了情,有故事的人流了泪。不怕音乐太好听,就怕歌词入了心 ,愿你们只听曲中意,不做曲中人。

This comment is astonishing: There is a man named Mark whose wife was a dancer. After his wife's sudden death, Mark became somewhat mentally deranged and has since often danced on the streets to remember his beloved.

- There is no one who cannot be moved to tears by the erhu, no soul that cannot be sent off by the suona.

- We go to work when we wake up; if we can't wake up, we set off on the final journey.

- Cigarettes soothe the body, alcohol calms the soul—until dawn, the soul does not return.

- Cigarettes revive life, alcohol restores the soul; together, they bewitch the night.

- Paper is for honoring ghosts, incense for worshiping gods; when the suona plays, it severs human ties.

- Without tasting the world's wine, one cannot know its intoxication; without falling into worldly love, one cannot know its burdens.

- Without suffering through vicissitudes, one cannot know life's flavors; only after loving do we understand its weight, only after getting drunk do we know wine's strength.

- The songwriter uses their mind, the singer uses their heart, the listener uses their emotions—and those with stories shed tears.

- Fear not that the music is too beautiful, but that the lyrics strike a chord in your heart.

- May you only grasp the song's meaning, never becoming the story within it.

Show more

0

0

8

98

24

老新闻回顾:

印度前空军参谋长:印度空军阵风战机比解放军歼-20战机更出色😵💫

最新视频观看:

被中国J-10CE的霹雳——15空空导弹一发入魂的阵风宝宝散落的零部件,被挖掘机 一铲车铲走了😃 https://t.co/eiDf51Ijar

Show more

0

0

0

1

0

为什么要走牙医的返佣?

填了牙医的邀请码,牙医会保佑各位

如果牙医猝死了,那么后面就没有人帮牙医做返佣,相当于绝版,到时候真的就在天保佑你

人数不要太多,老号也可以开返佣,给你号加个魂环吧🤭

Show more

0

0

24

13

0

我一直以为我没口音!!!

记得去年的AMA活动,@momochenming 江浙口音浓重,我说你可闭嘴吧,一嘴方言味😅,后面默默差点干死我!

因为作为东北人,我一点口音也没有!

今天流行夸夸,那么夸@Sidekick_Labs的首席笑话官@HeyfishYC!

听完@Mable_Jiang的播客,一个让我多次魂穿的男人!

第一次魂穿想起到当年的王校长,给你五个小目标,如果失败了,就回去继承家业。

第二次魂穿到新冠时期,真的是大环境非常的差,时间碎片刺痛着每个人,失去的机遇也百口难言。

第三次魂穿到米莱总统发币,早上希爷@YAKING168疯狂的CALL,大家蛋都要塞进去了,虽然失败了,但起码还有人CALL!

第四次魂穿,是当年砍传世,砍征途,梭哈MEME时候的豪迈,也想到了@silverfang88 在SPACE上的疯魔,不为别的,只是年轻人应该有的激情。

卧槽!回过来神了,凌晨2点了,睡觉!睡觉!睡觉!

Show more

啊啊啊啊 我浙江口音真的这么重吗? 我一直以为我没口音!字正腔圆的普通话

0

0

3

1

0

最近越来越佛系了,所以来推特发点干货吧

首先你要记住一个我自创的原则,就是任何币在底部的利好一定要格外重视

其次你要学会判断一下这个利好到底是真利好还是单纯项目方为了出货弄出来的花招

就比如刚才trump的消息,我第一时间看到的想法就是,真的会有很多人想要和总统共进晚餐,尤其是虽有财富但难以得到匹配的社会地位的加密人士,这是一个非常非常实际的利好

而这个利好能带多少为了晚餐的买盘其实并不重要,你只要知道这个利好很实际确实能带来买盘就够了,人们只是需要一个噱头。最后再看一眼trump的k线,大底部,然后按下你的购买键即可

但我刚才其实做的不够好,我只追了2m,价格在10.6,因为第一时间我在打斗魂,然后我看到消息跟一起斗魂的朋友说追进去,又被朋友fud了一下,所以10.6才追进去,而且因为波折了一下的原因仓位也买少了

我可能是你所知的最会做新闻交易的人之一 -。-

Show more

0

0

44

261

16

說件事,OKX DEX 暫停這段時間,土狗市場照跑,但老實說我真的少了很多「衝的爽感」🤒

不是說其他 DEX 不行啦~但你各位懂ㄉ都懂!

就像你習慣了在家附近吃滷味喝啤酒🍺,突然被拉去高級法餐吃牛排 🥩

—— 吃得下,但一點都不對味🫥

離開 OKX DEX 的將近快 2 個月,我真的超不習慣炒狗

不是沒衝,也不是沒賺,

就是——「我跟我錢包不像一隊的」感覺不見了 😶🌫️

現在 OKX DEX 回來了🤴 🤴

我只想說:各位,家還是最香的👇

我一開始還想說 OKX DEX 下線也沒差 🫣

「DEX 這麼多,我還會找不到地方衝狗?」

結果現實直接巴我一巴掌:

滑點爆炸、鏈沒連上、池子卡進不去、Bot 比我快....

每天都像是個網路斷線的獵人,手起刀落、結果砍不到幣。

你各位現在還在手動複製合約、手動跨鏈轉幣?

那你早就輸半招了。

我那時換了幾個錢包都卡,

最後用回 OKX Wallet 才找回那個「我可以了」的熟悉感。

不用思考,不用算半天 gas,直接點確認,狗幣就入手。

最誇張的是前幾天一隻新狗開盤:

池子在 BSC、我錢包 USDT 在 ETH 鏈,

普通錢包直接卡住要我先換鏈又換幣,超煩 🔥

@wallet 直接一步搞定,自動換好,全自動、滑點還控制住、點確認

——買進。10 分鐘,狗幣翻了 12 倍。誇不誇張?

現在 OKX DEX + Wallet 回來 WE SO BACK !

整個就像把狗衝魂接回來:

多鏈、多幣、自動換、智能提醒、合約風險保護、滑點控管… 全都有。

不是你要變聰明,是你要用對工具。

這段日子沒用 OKX,我真的像在流浪。錢包用三個,虧狗不少,

但最痛的,是那種

「我根本不是那個隨時 ready 衝狗的我」的感覺。

這次打開 OKX DEX,配 OKX Wallet,那個土狗戰鬥魂又回來了🔥

現在這市場講的就是真實:

誰快、誰敢衝、誰工具順,誰就能吃肉。

OKX Wallet + DEX,對我來說就是目前唯一信得過的 combo !!!!! (嘶吼!!)

說到這還是科普下知識 👀 (想看就看 懂的就跳過 )

☲☲☲☲☲☲☲☲☲☲☲☲ ☲☲☲☲☲☲ ☲☲☲☲☲☲

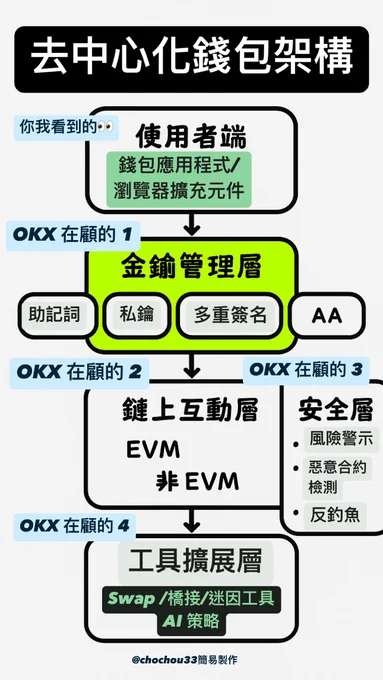

✏︎ 科普什麼是 WEB3 錢包,跟中心化交易所錢包差在哪?

簡單來說:

中心化交易所的帳戶錢包,是有上該交易所的「幣種」才能使用錢包交易。

而

去中心化錢包 = web3 錢包 = 未上交易所的幣種

就得在去中心化平台使用web3錢包登入交易。

不能說上交易所的幣種都賺錢或零風險,

而也不能都說未上所的幣種都不賺錢或都高風險(當然普遍都是高風險lol)

✏︎ 而誰需要使用?

1/ 常在鏈上交互交易的鏈上交易者(多鏈跨幣種交易)

2/ 需要安全+隱私的交易者

✏︎ 而全球前五大交易所 OKX 出產的 web3 錢包:

叫做 OKX DEX (簡稱 OKX去中心化平台)

當然你會問為什麼大中心化交易所還要出

「去中心化平台錢包」?

因為市場上的交易百百種,而提供交易服務也是 2017年 OKX成立以後致力想為用戶提供的。前陣子OKX wallet 暫停了49天,造成市場上也有很多不錯的DEX平台出現或是去中心化錢包,但都難讓人忘記OKX DEX 在 P小將與 P元帥的心裡地位。

大部分用戶們開啟錢包只會看到「APP」表面的使用體驗,但這次 OKX 更新做了啥事?

如圖看下就知道有多複雜(當然我簡化了很多,其實最主要的是「得合規」 )

✏︎ 更新主要幾個安全重點

1/

🔐 安全防雷 嘎嘎頂

⚃ 所有程式碼公開透明,經過專業團隊定期審查

⚃ 自動擋掉有問題的「貔貅盤」(就是那種會偷錢的代幣)

⚃ 偵測釣魚網站、惡意合約,提前提醒你

⚃ 幫你過濾掉可能有風險的協議,像是某些第三方 DApp lol

2/

🛠️ 操作無腦又直覺

⚃ 不用切 App、換鏈、跑多個步驟,一個錢包搞定

⚃ 你可以直接在 X(Twitter)看到熱門 Meme 幣的價格 ( 根本自動幫你找 alpha )

⚃ 還能看排行榜或新融資項目,一秒掌握熱點

⚃ Meme 工具+AI 系統=打造你的專屬交易習慣!

簡單來說

////

OKX Wallet 就像一個幫你看路又幫你找機會的鏈上助手,很適合新手入門去中心化世界! /////

公告👀:https://t.co/WtITSdC3JJ

致敬 @wallet @Jessica_okx @star_okx @Cryptosis9_OKX @Haiteng_okx @mia_okx @Mercy_okx 辛苦惹 🫡

Show more

0

0

6

15

0

近期地缘热点真的还挺多的,印巴突然又起冲突,俄乌大结局后的朝鲜明牌,美国红海航母大转弯规避胡赛导弹导致F18掉海里,中国军机无视以色列封锁降落黎巴嫩,伊朗港口爆炸,西班牙大停电blabla

印巴这个事其实说简单也简单说难也难,毕竟教员当年想了十天十夜也没想明白的国家我想不明白也是正常的。单说简单的话大概率就是爱画眼线的万斯访问印度之后,达成了军火和关税之间的合作,印度趁着有美国撑腰找了个恐怖分子的借口在争议地区开打。但是这水淹七军攻击平民属实是没底线,尤其这通过水坝的开闸放闸调解水量当武器大概是师承美联储吧?

冲突之后土耳其直接送了200多吨军事装备给巴基斯坦,美国也解除了对巴基斯坦军事援助冻结开始对巴基斯坦的F16进行保养。此举可能意图抢回巴基斯坦的军备采购单,因为之前美方退出,中方的枭龙及J10大量占领了巴基斯坦市场。中国当然也没闲着,直接从仓库把现役PL15运到了巴基斯坦。

然后印度接着冲突机会,把航母调到了巴基斯坦出海口一带,造成了东边压制巴基斯坦,西进可以配合美国封锁波斯湾的局面。但怎么说呢,就印度那破航母,055直接给他一发入魂,所以说没卵用,让阿三自嗨表演吧。。

Show more

0

0

4

19

3

关于最近股票投资的一些思考(万字长文)

本文思路:

1、剖析巴菲特投资 IBM 的经典案例,汲取投资智慧。

2、重新审视洋河股份的投资逻辑,洞察其中奥秘。

3、深度总结茅台与腾讯的竞争优势,明晰其坚固护城河所在。

4、分享近期我对投资比较有感触的点。

第一部分:巴菲特投资IBM案例学习

投资企业,就是寻找盈利的确定性,理解背后的逻辑。当确定性不再时,马上撤离。

1. 巴菲特购买IBM的逻辑:

①强大的「护城河」(基于「不敢换」的客户粘性)

从“主动选择IBM产品”到“无法解绑IBM产品” —— 默认的安全感,客户前期主动信任,后期高昂切换成本。

②股东友好的资本策略(清晰的盈利路线图及回购分红承诺)

③优秀的管理层(有目标达成的成功记录且利益绑定)

④估值合理

这四大支柱,共同构成了巴神投资IBM的核心理由。

能力圈考量:易于理解的「灰色地带」

巴神不否认IBM 是科技股,他只是觉得,这家公司没那么「难懂」。

他说IBM 「easier to understand」,自己「probably less」 likely to be wrong」。这话听着保守,其实是把「理解程度」和「出错风险」一并考虑进来了。

他觉得理解IBM 并不需要掌握每一项技术细节。他真正在意的,是能不能看懂这家公司的「关键经济特征」 (key economic characteristics) —— 钱从哪里来、客户稳不稳、盈利有没有持续性。

所以,将IBM更多地当成一家具有强大客户粘性和服务收入,可预测的「类消费品」公司,而非单纯的「技术驱动型」公司,才是理解巴神打破惯例的关键。

相比之下,巴神当时明确表示不会投苹果、谷歌,虽然这两家公司都是「extraordinary companies」,但他坦言不知道该如何估值,也无法预测其长期未来。

IBM 对他来说,不在核心圈,但也不算越界。更准确地说——它处在那个「灰色地带」,靠近能力圈的边缘,但还在他认知的舒适范围内。

2.巴菲特的持股历程

7年里巴神的操作轨迹:从大手笔建仓、逆势加码,到信心动摇,最终挥刀止损。

云计算

云计算出现以前,一个企业要用电脑「算东西」、「存数据」、「跑软件」,都得自己买一堆服务器、一堆软件授权、还得建个专门的机房伺候。这就像自己家取水要「打井」、用电要买「发电机」一样,又贵又麻烦。

云计算呢,就是把这些东西都挪到「云」里—— 所谓「云」,其实就是亚马逊、微软、谷歌等公司建的超大型「数据中心」。

企业需要计算力?需要存东西?需要用某个软件?在云计算出现之后,都可以不用自己买了——直接通过互联网,找那些云服务商“「租」就行。

像「水龙头」用水、按「开关」用电一样,用多少付多少,灵活方便,还省了一大笔前期投入。

为什么这对IBM 影响巨大?

IBM 过去躺赚的诀窍,就是把三件东西一次打包卖给客户:

高价大型机硬件

配套软件授权

多年期IT 运维外包(机房托管+维护)

硬件先落地、软件持续收费,再用「外包合同」锁住现金流,形成一条从卖设备到长期服务的「组合现金牛」。

但云计算一来,客户突然发现:嘿!我干嘛非得在你IBM这一棵树上吊死?

亚马逊、微软那边租服务器便宜得很,软件也能按月租,我干嘛还要一次性花大价钱买你那套东西?

所以,云计算的出现,是要直接「革了IBM核心业务的命」。

这一年,IBM 的营收多年来「头一回」出现了下滑,比2011年少了2%,掉到了1045亿美元。

主要是硬件、服务这些「现金牛」业务开始有点卖不动了,增速明显放缓。

不过,IBM 的「老道」或者说「财技」也就体现在这:

营收虽然滑了点,但人家愣是靠着削减成本、优化产品组合这些手段,把运营利润率又往上顶了顶,做到了22.2%。

更绝的是,靠着持续大笔回购自家股票(110亿美元),硬是把运营EPS给推高了13.5%,达到15.25美元,成就了「连续十年 EPS 双位数增长」的神话。

自由现金流更是争气,不仅没降,还逆势创新高,达到182亿美元。

单看这几项核心指标,确实没得说,甚至比巅峰的2011年还「好看」。

那巴神当时是怎么想的呢?

站在他的角度,2012 年这点营收小波动,可能很容易被归结为「宏观经济因素」或者「正常的业务起伏」,不算大事。

他更看重的,大概率是IBM持续多年「两位数增长」的运营EPS、「创纪录」的自由现金流、以及毫不手软的「大额」回购 —— 这些才是他对一家优秀公司应该如何「为股东创造价值」的核心判断。

【个人总结:企业竞争优势是否依然存在,有没有被颠覆,这才是核心应该关注的。不要被盈利欺骗,看利润增长是站在1层;看收入增长站在2层;看收入增长的来源,是站在3 层。什么都要看来源,看驱动因素。并对驱动因素做分析、预测,以此来对企业估值】

【个人总结:回购股票,一开始是“自信”,手里有钱而且有赚钱能力,后来变为“寅吃卯粮”维持,最后是“打肿脸充胖子”。虽然都是“回购”,但背后的境界截然不同。】

种种迹象都在指向一个结论:

IBM 那条被巴神视为「坚不可摧」的护城河,可能正在被「云计算」这种新技术快速侵蚀;而公司的未来,也远不像最初设想的那么清晰、那么可预测了。

【个人总结:看似牢固的护城河,不是牢不可破的。尤其是科技行业,很容易被降维打击地颠覆--不是你做错了什么,而是别人的做法对客户更有利】

回到巴神。他为什么敢在IBM 公开承认「路线图失败」、市场极度悲观的时候,反而「加注」呢?

不管原因是什么,事后看,巴神这次「贪婪」的操作(逆势加仓),可能还是低估了IBM旧业务「下滑的速度」 & 新业务面临的「竞争的残酷性」。

【个人感想:想想当时购入的初心,还在吗?如果(优势)不在,及时止损】

【此案例可以用来看“洋河”——洋河基本盘“海之蓝”需要维持销量不下滑,需要巩固基本功;高端酒“手工班”想卖出去,没那么容易(基于白酒的消费场景属性---社交属性)】

当初买入的核心理由—— 「可预测性」和清晰的财务「路线图」—— 此时已被彻底证伪;

他极为看重的回购,也难以为继;

IBM新业务面临的竞争环境极其惨烈,未来的「盈利能力」和「市场份额」充满了巨大的不确定性。

2015 年,是巴神对IBM的「信念」与IBM的「经营现实」脱节最严重的一年。

他把最多的筹码,押在了那个与最初买入理由已大相径庭的「转型故事」上。

【个人感想:投资不要带感情,发现不行,立马撤退!不要指望着它能变好。核心变了,一切都不再为继。这同时也变相说明了,分散投资的重要性——不要把鸡蛋放在一个篮子里!】

巴神的2次刹车(暂停购入)

①2013年,巴神也许是想:基本盘还没破,只是速度太快、路面有水,刹车是为了「要观察」。

②2016年,巴神的刹车是为了「靠边停车」,准备撤。

有意思的是,2016年,IBM 这边,看起来似乎有点「稳住」的意思了。但是,但是!咱们得扒开表面看里子。这所谓的「稳住」,成色到底怎么样?

所谓的营收稳住,更多是靠新业务(CAMSS)的增长,去抵消老业务更快的衰退。

看到这里,其实就好明白巴神为啥不买了。

就算IBM的管理层把转型故事讲得天花乱坠(CAMSS 占比 41%),就算营收数字看起来不再自由落体;

但巴神看重的核心—— 可持续的盈利能力(运营EPS)、强大的现金流、以及最重要的—— 业务的「可预测性」 —— 全都没有了!

【个人感想:时刻关注估值的3个前提:利润为真;利润可持续;维持利润不需要大的现金投入(赚的现金能属于股东)。不是简单背口诀,是要切实结合企业实际来看,企业有没有变化,尤其是“营收”方面】

IBM 已经陷入了一场它「无法主导」、「胜负难料」的高科技战争。这种不确定性,对于巴神这种「厌恶风险」、「追求确定性」的投资者来说,是不可接受的。

所以,2016年巴神的「按兵不动」,实际上是他内心对这笔投资的「死刑判决」的前兆。他最初买入的那个「可预测」的IBM,已经彻底消失了。

前一年(2016)巴神按下暂停键,已经预示了结局,但这一年( 2017 )他离场的「速度」和「决绝」,还是超出了很多人的预料。

老爷子不拖泥带水,直接动手「清仓大甩卖」:

从第一季度开始,连续三个季度大笔减持,抛掉了持股总量的54%;

到第四季度,更是近乎以「不计成本、尽快脱手」的姿态,一口气甩掉了手里剩余股份的94%。

到年底,账上只剩下不到200 万股的零头,在2018年Q1也彻底清掉了。

整个撤退过程,前后不到5个季度,这对于以「永远」作为理想持有期限、对「大型头寸调整极为审慎」的巴神而言,极为罕见。

而且,就在巴神甩卖的这一年(2017),IBM 的账面数字「更好看了」:

全年营收791 亿美元,同比只跌了 1%,而且在第四季度还实现了小幅增长,结束了那个尴尬的「连续 22 个季度营收下滑」

运营EPS回升到了13.80美元;

自由现金流也反弹到了130亿美元;

战略转型业务(CAMSS)更是高歌猛进,全年收入达到 365 亿,占总营收的比重已经高达 46%。

云业务收入也涨到了170 亿。

单看这些数据,似乎IBM 苦熬多年,有点「熬出头」的意思了?

甚至有分析师开始喊:拐点来了!。

但是,巴神显然不这么看。他不仅没被这些「好转」的数据迷惑,反而跑得更快了。

【个人感想:虽然“你”变好了,但不是我的“菜”,这超出了我的能力圈】

为啥?说到底,核心还是那个词—— 可预测性。

它未来的盈利能力,已经不再被那个曾经稳固的、基于客户锁定的护城河所「保证」,而是取决于它在一个「高度不确定」的领域,能否「持续投入」、「持续创新」、并最终打败那些「强大的对手」。

这样的IBM,对巴神来说,已经完全失去了当初吸引他的那种「确定性」和「可预测性」。

它的未来,太难预测了。

而当一家公司的未来「模糊」到连巴神都无法预测时,持有本身就变成了「投机」。

于是,哪怕他声誉卓著如「奥马哈先知」,也必须以最坚定的姿态止损离场,不幻想,不留恋,不拖泥带水。

总结:从2011 年的信心满满、重仓杀入,觉得找到了一个「永恒护城河 + 清晰路线图 + 靠谱管理层 + 合理估值」的完美标的;

到中间经历IBM业绩变脸、承诺落空,他一度选择「逆势加仓」,试图抓住「别人恐惧」的机会;

再到后来,面对「越来越难以预测」的竞争格局和商业模式的「根本性转变」,他最终在2017 年「幡然醒悟」,快刀抽身,并坦然承认「我错了」。

第二部分:洋河购买逻辑及竞争力分析

①白酒行业的发展

赌中高端大发展,洋河属于中端。

——实际上白酒行业是高端大发展(X)

【对我自己的启发:提醒自己关注行业状况,分析客户群体消费情况】。

②洋河三三制股权结构

“国有资本+管理层和主要经销商+公众股东,大约各占三分之一”的股权结构。

一方面,催生人的主观能动性,另一方面,使管理层和股东利益相关、能够着眼长远而不是关注任期内的短期增长,也使三方之间构成一种相互需要相互制约的三角关系。

——以目前的情况来看,“三三制”股权架构,已经名存实亡(第一代管理层退休但手持大量股份),现在管理层持少量股且被套(历史行权价大于目前市场价),且存在企业主控权及管理人问题(优秀管理人是极为稀缺的)。(X)

③品牌优势

白酒行业对投资者是友好的,最关键的一点就是它的差异化竞争,尤其是高端白酒。

高端白酒并非标准化产品,各家产品从品牌定位和口味香型都有明显差异,因而价格竞争很难起到决定性作用。

这个特色决定了整个行业里,大家都过的挺滋润,顶多是非常滋润和一般滋润的差异。与其他行业里动辄老二非死不可的局面,不可同日而语。

洋河是特定时期发展起来的全国化品牌。

——品牌属性还在,但高端酒“手工班”的发展还挺难。

一是产量有限,二是酒是一种社交产品,圈层是否认可,也很重要。

酒的品质好只是基础条件。这需要洋河人的市场耕作及圈层营销,徐徐图之。(观察之,属于“待定项”)

④洋河的渠道与营销优势

一是,源于洋河的渠道布局,早年抓住了黄金十年的历史性机遇,通过深度分销在全国构建起精细的渠道网络,积累大量分销商与终端网点资源,目前在全国拥有八千余家经销商,200余万家经销网点,覆盖全国333个地级市和2862个县区。

二是,源于洋河的分配体系改革,以及在此基础上洋河人的主观能动性和努力,洋河的销售能力,销售团队都是行业首屈一指。

——洋河的渠道及营销优势,在销售大单品海之蓝(基本盘)上,发挥重要作用。随着管理层的变化,是否会影响渠道销售,还待观察——重点观察海之蓝历年的销售情况。

⑤洋河的产能优势

在基酒生产方面,洋河拥有7万多条窖池,基酒年产能16万吨,位列白酒上市公司第一。

洋河持续扩大的产能带来的竞争优势,主要体现在以下几点:

产能优势会转化为「白酒品质」优势;随着白酒品质的提高,品牌定位也会随之逐步拉高。

——目前是存量竞争时代,生产出去的酒不一定卖得掉。白酒品质的提高,只是维护品牌属性的基础条件,毕竟白酒不同于一般意义上的消费品。

白酒更看中的是消费场景属性。这需要企业发大力去维护品牌形象,讲好故事,形成品牌心智。

所以“产能优势形成的白酒品质优势”是企业发展的基础,但不显著构成企业的竞争优势与护城河,他离竞争优势还差一截,少的那一截,就是讲好品牌故事。(X)

借用DS的总结:

1. 护城河需聚焦用户黏性与品牌心智,而非表面数据(产能、股权结构)。

2. 估值需警惕线性外推,应结合行业趋势(存量竞争)和管理层能力动态调整。

3. 跟踪需系统化,覆盖核心指标(复购率、市场份额)、竞品动态及宏观环境。

4. 管理层能力是护城河的放大器,需长期验证其战略执行力。

此外,需要注意的是,持有洋河的成本,并不是历史成本(买入价),而是不能持有其他企业,比如茅台的成本。

投资,在于比较,选择盈利性更高、确定性更强、买入价格合适的。

第三部分:茅台、腾讯的竞争优势、护城河梳理

我国白酒行业状况

2022年高端酒占比4成,而2019年占比为3成。

2019-2022数据显示,高端酒年复合增长率15%~20%,净利润增速高于营收,主因是提价及产品结构优化。驱动因素:商务宴请、礼品刚性需求。

中端酒,营收年复合增长率20%~25%,净利润增速与营收相同。驱动因素:受益于区域市场扩大及大众消费升级。

低端酒,营收表现:市场份额持续萎缩,2022年占比25%-30%(2019年约35%),净利润率普遍低于10%(注意,高端酒净利润率超过50%),竞争激烈导致价格战。

呈现总体趋势:结构升级加速——高端化主导行业增长,600元以上价格带扩容,中端酒向次高端升级,低端市场持续收缩。

【可见,低端酒就是“该死的零售生意”——辛苦且利润微薄】

这是来自DS 2019~2022的发展情况。

近年来,经济增速放缓,对高端酒影响几何?

实际上,高端酒受影响较小,因为其消费群体对价格不敏感,而中低端可能受更大影响。

利润方面,高端酒的净利润率通常较高,比如茅台的净利润率超过50%,低端酒可能只有个位数。中端酒则介于两者之间。随着高端酒占比提升,整体行业的利润可能进一步向头部企业集中。

1.茅台的竞争优势:

以一件商品来说,生产了不愁卖,客户觉得买得值了,那就是这件商品的竞争优势——相比客户付出的价格,客户得到的更多。

飞天茅台(普茅,也称“53度飞天茅台”)就是这样一种商品。它是怎么做到的呢?

首先,它不是一件普通的商品(消费品),它具有社交属性。政务、商务中消费,选择茅台,代表了对这件事的重视度,从办成事的重要度来看,茅台,无论价格多少,都是值得买来,在这种场合消费的。

其次,还可以买来送礼,比如送老丈人,送领导,体现的效果非金钱可衡量,所以再贵也是值得买的。

这一切,源于解释成本。茅台酒酒代表着对这件事的重视度,大家公认,无须解释。有的酒,酒质虽好,但上不了台面,因为解释成本太高。

其次,它具有收藏属性和金融属性。

茅台即使不买来在重要场合喝、不送礼,也可以自己存着。

首先,茅台酒越放越好喝;其次,需要茅台在某些场合用时,随时能拿得出来,算是以备不时之需。再次,就涉及到金融属性了——茅台价格会涨,能赚钱。

茅台的金融属性,除了价格会涨,能赚钱之外,还体现在通过商超/电商抢到即赚到,转手卖给黄牛赚取千元差价。

茅台酒这种现象(物品本身带来的价值超过产品的购买价格)是如何形成的?

首当其中,茅台的品牌力在中间起到了非常重要的作用。

国家领导人爱喝(之所以爱喝,要起源到二万五千里长征。茅台作为一种高度酒,喝下去,不上头,能缓解疲劳、治疗感冒。还可以用来揉腿、泡脚,以解乏、治疗伤痛。长征中留存下来的人,成为之后新中国的国家领导人),且用于招待外宾(重要场合),上行下效,大家在重要场合,也就自然而然,想起了喝茅台酒。而喝完茅台,也不影响第二天的工作,对身体还好。

这是在特殊历史时期形成的品牌力,不可复制,珍贵无比。今天,无论你想花多少钱,都很难获得同样的竞争力。

另一个是茅台的品质保障,最开始,茅台是专供于政务,后面随着市场经济的改革,才逐渐走向市场。但茅台以质量为魂的企业文化,一直没有变。

茅台的品牌力、质量保障,在茅台的消费属性、社交属性中起到了重大作用,让大家觉得,就算价格再高,也要搞来一瓶,在这种场合中用。

而对茅台的收藏属性、金融属性起作用的,除了茅台的社交属性、茅台酒质的特点,还有就是茅台酒的指导零售价了。

茅台的社交属性,让大家囤酒以备不时之需;茅台越放越好喝的特点,也让大家愿意买来在家里放着。

为什么说茅台酒的指导零售价跟茅台的金融属性有很大关系?

茅台销售渠道有“直销”跟“代销”,茅台公司代销出厂价1169元/瓶,而大经销商卖给小经销商的一批价,以及终端的零售价都是在市场环境中形成的:需求旺盛的时候,终端供不应求,零售价就会上升;而大经销商也会随即上调一批价,从中分一杯羹。反之亦然。

而实际上这令茅台酒的市场价长年维持在2000~3000元的区间。

而茅台的零售指导价,自2018年公司将官方市场指导价从1299元/瓶上调至1499元/瓶后,至今没有变过。

虽然茅台直销渠道中的自营店以1499元/瓶价格卖53度飞天茅台,以2023年为例,销量8618吨,占传统经销商配额1.7万吨的一半。

但终归,是供不应求,中国富人那么多,8618吨,怎么可能满足大家的需求。相比于市场2000+市场价,1499零售价,只是多了一个让中产或大众“了解并参与购买”它的机会。

当然,任何需求来源于“了解”,对刺激大众对茅台的需求,也有一定作用。

所以,仍然没能改变53度飞天茅台市场价远高于指导价的情况。

只要抢到了1499元的茅台酒,转手即可卖给黄牛,轻易获得千元左右的利润。

不想卖的话也可以暂时存放在家里,送礼或者隆重宴请的时候都用得上。

即使短期内没用上,也可以存放上几年,存放久了它就成了年份酒,更好喝,也更值钱。

无论怎样都不亏,抢到就是赚到。于是,广大人民群众去京东、天猫等电商抢茅台,去山姆、Costco抢茅台,甚至专门下载i茅台App抢茅台。

渐渐地,人们普遍印下了这样一种心智——不管茅台酒的一批价、市场价是多少,反正1499元/瓶的官方指导价肯定是超值的。那么,当1499元/瓶的飞天茅台摆在眼前时,买!

大量增加的需求超过了产能扩建增加的供给,茅台仍然是供不应求,市场价仍然高企。

1499元的抢购现象,为企业做了广泛的宣传;抢到酒的人获利颇丰,提高了对茅台的认可度;而这种供不应求的长期存在,也不断地强化着人们对茅台品牌的认知。

综上所述,茅台的品牌力、质量保障、指导零售价,让茅台的四个属性(消费属性、社交属性、收藏属性、金融属性)呈现出的性价比消费达到极致。

但任何一种东西,多了都不是好事,以供需关系来说,多了就廉价了。但偏偏茅台,是一种特殊的存在,离开了赤水河就产不出茅台酒。

为啥?生产茅台需要适宜的温度、湿度及微生物菌群发酵。

赤水河相当于一个生态系统,只有它是合适的,整个流域的气候、植被、微生物的繁衍生息都对酿酒起到了重要作用。

所以只有核心区域-茅台镇才能生产出茅台酒。

而老酒也是一道重要的门槛。

这两者,注定了茅台的生产量有限,茅台酒是稀缺的。

2.腾讯的竞争优势:

微信、QQ像一个免费大花园(代替电话、短信功能),吸引人来参观(满足人的社交需求)。在此基础上,腾讯提供各种服务,满足来逛花园的人!

只要人们的社交需求存在,客户仍在这个花园消费,那么腾讯的竞争优势就一直存在。

以功能角度来说,微信、QQ就是一个流量入口,吸引着用户。用户需求被挖掘和满足的时候,腾讯伴随着服务或产品提供方一起成长,使得平台上的用户满意度更高。用户满意度提升,就是平台的价值增加。

现阶段具体情况

首先,腾讯生长的土壤:通讯工具(微信、QQ)很肥沃!

从月活跃账户数来看,虽然QQ手机端月活跃账户数持续下跌,但微信及wechat的合并月活跃账户仍能保持低位增长——增长率3%。2024年微信及wechat的合并月活跃账户数达到13.85亿。

2024年首次披露“收费增值服务付费会员数”,比之前披露的指标“收费增值服务注册账户数”更接近业务,说明收费增值服务业务开展顺利。“收费增值服务付费会员数”同比2023年,增长7%。

从微信用户群来看,微信拥有庞大的用户群体,用户日均使用时长很长,打开应用的频率也很高,这是一大优势。其次,微信内的用户活动非常多样化,不仅包括娱乐、交易、社交和数字内容等,人们还在微信上工作、学习。

这一切活动,让腾讯公司的3大业务板块“增值服务、金融科技与企业服务、营销服务”拥有勃勃生机。

其次,AI助力让现有业务倍增,成为未来增长新引擎!

尤其对于旗下的三大业务,云服务、广告、游戏,可谓是全面提升!

第四部分:近期我对投资比较有感触的点

①投资赚的2部分钱:一是earning上涨,二是p/e。

②赚能力范围内的钱,所谓“从不确定中寻找确定性”,也是基于对企业未来盈利的判断,以好的价格买入并持有,等待它价值回归到高估的那一刻卖出。

不留恋、不贪心、不临时改买卖点。分批次的“更低买入”或“更高卖出”,是运气,非能力,得之我幸,失之无憾。

③面对新变化,是否对企业造成影响的观察角度

新发生了什么,当下企业提供的服务,站在客户角度,对客户是否是最有利的。毕竟,最广泛的需求存在于广大客户手中。如果不是最有利的,是否对企业以后的收入造成影响,影响多大,企业收入模式有没有可能被颠覆。

④面对“破坏式创新”,一个企业过去太成功,从创新者困境角度来说,因为旧有惯性太大,这些过去成功的企业注定失败(如果企业没有壮志扼腕的决心)。

简言之,关键局限条件变化,优势变劣势。

⑤唯一不变的是“变化”,忽略历史成本(买入成本),看机会成本。始终以企业最新的盈利能力与目前价格相比较,做买卖决策。

——中年成长

共勉!

Show more

0

0

0

1

0