搜索结果 推論モデル

推論モデル 贴吧

一个关键词就是一个贴吧,路径全站唯一。

用户

未找到

包含 推論モデル 的推特

据网友统计,徐明星在半年里,主要是攻击CZ,但没有骂过何一。

因此,网友推论:徐明星可能仍暗恋一姐。

但是,女人对于不喜欢的男人的示好会更格外讨厌,所以一姐对徐明星的回应总是又快又狠。

(以上言论均为网友搞笑)

显示更多

立个flag,日元兑RMB年内破4

日本加息

伊朗战火重燃

美债、日债画面太美~

推论:新宿女优服务业通胀+10%

在美国司法体系里,原则上是谁主张、谁举证。

WLFI 如果主张 Sun 卖出或做空 WLFI,就需要拿出 Binance 账户级别的订单、成交、保证金、仓位和实际受益人证据,而不是让 Sun 先证明自己没有做空。

当然,如果案件进入证据链环节,WLFI 可以通过证据开示要求 Sun、Blue Anthem 或相关第三方披露交易记录,也可以尝试向 Binance 申请传票。但这属于证据开示程序,不等于举证责任倒置。

所以目前仅凭“转入 Binance”和“随后空头 OI 增加”,最多只能形成怀疑或推论,还不足以直接证明 Sun 已经卖出或做空 WLFI。

(重点:这里并不否认 Sun 可能会卖出并做空的行为,只是没有足够的证据证明)

显示更多

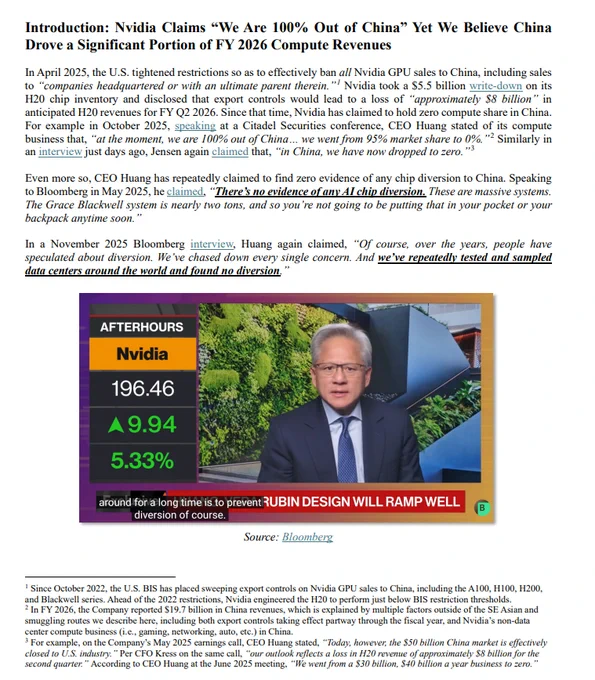

Culper Research 发布做空英伟达( $NVDA )的详细解读

Culper Research 是一家美国激进做空机构,它的模式非常简单,先建立空头仓位,再发布调查报告,攻击上市公司的财务、业务、监管、关联交易或信息披露问题。

所以 Culper 的报告并不是一份中立的研究,而是交易的一部分。

不过这类机构真正的价值,是把市场没注意到的异常线索,挖掘出来,但从我个人的理解来看,可能更多的是对于做空标的短期的价格影响,长期还是要看企业本身的业绩。尤其是对于 英伟达 这种 AI 风口浪尖的企业来说。

这次 Culper 做空英伟达,核心表述只有一个,就是 英伟达 的中国业务,可能没有真正归零。潜台词就是 英伟达 可能没有完全遵循美国的对于中国的限制。

英伟达对市场的公开表述是:

2025年4月 美国收紧出口限制后,公司在中国的算力业务已经基本归零。黄仁勋也多次说,英伟达在中国的 compute business 从接近 95% 份额跌到 0%。

那么市场因此会认为:

既然中国业务已经没了,那么未来如果中美关系缓和,或者出口限制放松,中国就是英伟达的额外增量。尤其是这次在最后关头 黄仁勋 也加入了访华团队,这对于打开 英伟达 在中国的销售可能会有帮助。

但 Culper 的判断正好相反,Culper 认为中国需求并没有消失,只是从直接销售,变成了东南亚中转、云算力租赁、OEM 供货和中间商采购的形式。

也就是说,英伟达财报上看到的可能不是中国收入,但最终真实需求仍然可能来自中国客户。

Culper 报告里最重要的几条线索:

第一, Megaspeed

Megaspeed 是一家新加坡 AI 算力云服务商,表面上是在东南亚购买英伟达服务器,然后把算力租给客户。

英伟达曾为 Megaspeed 背书,说它没有中国股东,也没有发现芯片转移。但没有中国股东,不等于没有中国资金。

Megaspeed 2023 年底体量还很小,2024 年底资产负债表突然膨胀到接近 30 亿美元,主要来自 29 亿美元可退还押金。

同时,它又有接近 29 亿美元对子公司的应收款,资金继续流向马来西亚子公司 Speedmatrix。

第二,Speedmatrix 和阿里相关资金链

Culper 指出,Speedmatrix 曾把自己的业务、设备和未来资产抵押给一家新加坡公司 Apex Enterprise Solutions。

而新加坡文件显示,Apex 的母公司是 Alibaba Group,业务目的包括 procurement activities。Apex 账上有超过 41 亿美元预付款,同时有约 42 亿美元来自阿里相关公司的贷款。

所以 Culper 的推论是阿里相关资金可能通过 Apex 进入采购结构,再通过 Megaspeed 和 Speedmatrix 体系购买英伟达服务器。

第三,Aivres

Speedmatrix 从 2024 年底到 2026 年初进口了约 46 亿美元产品,其中约 40 亿美元来自 Aivres Systems。Aivres 是英伟达 Elite OEM compute partner,负责组装高端英伟达服务器。

但 Aivres 的前身是 Inspur Systems,也就是浪潮体系的一部分。浪潮集团被美国列入实体清单后,Inspur Systems 改名为 Aivres。

Culper 认为,Aivres 表面上是美国公司、合规 OEM 伙伴,但它和中国需求之间的关系非常敏感。如果 英伟达 把货卖给 Aivres,财报上可能体现为美国客户收入。

但如果这些服务器最终通过马来西亚、新加坡、印尼等路径服务中国客户,那么市场看到的区域收入分布,就可能低估英伟达对中国真实需求的依赖。

第四,Supermicro / OBON 案件

2026年3月,美国司法部起诉了几名与 Supermicro 有关的人士,指控他们通过东南亚中间实体,把至少 25 亿美元英伟达芯片服务器走私到中国。

这个案件对 Culper 很看重,因为它证明了东南亚中转 + 假数据中心 + 真实服务器转移到中国不是幻想,而是已经进入司法程序的真实案例。

第五,马来西亚数据中心

Culper 认为,东南亚数据中心是绕开出口限制的关键节点。美国限制的是高端 GPU 直接出口中国。但如果 GPU 放在马来西亚、新加坡、泰国的数据中心,中国公司远程租用算力,形式上可能不是芯片出口,但实质上仍然是在满足中国 AI 需求。

这才是英伟达中国问题的复杂之处。问题不是芯片有没有被直接运进中国。而是算力是否被中国客户实际使用。这也是 Culper 对英伟达最严重的指控,认为 英伟达 不可能完全不知道。

因为 英伟达 理论上可以通过客户 KYC、订单规模、客户成立时间、保修记录、服务器 IP、软件更新、延迟数据、设备心跳信号等方式,判断 GPU 是否真的在申报地点运行。

如果几万张 GPU 声称部署在马来西亚、新加坡,但实际使用路径异常,英伟达不应该完全没有感知。如果英伟达知道、默许或者放任,那就会变成出口管制、收入质量和管理层可信度问题。

当然,到这里复杂的情况就变多了,因为要证明 英伟达 主观知情,门槛非常高。英伟达有能力知道和英伟达已经知道并故意放任,完全是两回事。

所以这份报告真正的目的,并不是在于 Culper 能不能定罪英伟达,而在于后续监管会不会接手调查。

如果美国商务部、司法部、新加坡、马来西亚继续调查 Megaspeed、Speedmatrix、Aivres、YTL、Novagate 这些链条,那它就不是单纯做空报告,而是监管事件。

总体来说 Culper 做空英伟达的核心逻辑就是市场认为中国是英伟达未来的潜在增量。而 Culper 认为中国其实是英伟达过去一年隐藏的存量。

如果中国业务早就归零,那么未来放松限制就是利好。但如果中国业务过去只是藏在东南亚、OEM 和云算力渠道里,那么当美国继续收紧出口管制,中国又推动国产替代时,英伟达面对的就不是增量消失,而是隐藏存量被切断。

这才是 Culper 做空英伟达的真正逻辑。

显示更多

最近半导体涨疯了,英特尔、美光科技、闪迪翻倍了。

整个美股半导体指数从年初涨了接近50%,我又开始反思自己的交易系统了。

真是应了那句话:人真的很难赚到认知以外的钱。

我过去只做左侧交易,左侧交易能给到足够多的安全边际。价格便宜,估值有保护,哪怕短期继续跌,在我的心里也能站得住。

我觉得左侧交易这种风格作为偏好是没问题的,问题是我把它用成了唯一的交易系统,导致我不买半导体,不买CPU,不买内存,也不买黄金,不买Tesla。

1️⃣ 左侧交易会让人产生一种洁癖

我不买特斯拉,因为 PE 太高,严重偏离基本面价值,动辄 300 到 400 倍的PE,怎么看都离谱。

我不买黄金,因为黄金本身只是价值存储,而不带来任何价值增量。并且黄金 ETF 在战争等极端情况下不一定能兑现,实体黄金卖出也有折价和渠道问题。

我不买CPU、内存,是在没经过仔细的了解和验证前就凭借着专业知识下意识觉得CPU和内存的稀缺是一个伪命题。

这些判断单独看,都有道理。

放在一起,就会形成一个超级大Bug,让我错失很多机会。不仅仅是赚钱的机会,也同时是在投资领域开阔视野和精进的机会。我会把所有看不懂的东西,都解释成不值得买。

2️⃣ 高 PE 的标的不应该直接被否决

高 PE 只能说明一件事:市场对未来有很高期待。

这个期待可能是泡沫,也可能是真的值这个价。

高估值不是免死金牌,低估值也不是护身符。

很多便宜资产会一直便宜,因为它本来就是坏生意。

很多贵资产会继续贵,因为它的增长、叙事和资金流还在继续扩散。

投资最难的地方就在这里。

不是找到便宜的标的,而是是搞清楚便宜为什么便宜,贵为什么贵。

我以前不喜欢右侧交易,因为它看起来没有留够安全边际。

但我现在觉得,这个理解真的太粗糙了。

左侧交易的安全边际来自价格,但右侧交易的安全边际来自市场确认。

看到涨了就买,那叫追高;但趋势确认之后,重新评估赔率,设置小仓位和退出条件,这才是右侧交易。

3️⃣ 打算给自己一个新规则

人一切逻辑和推论的起点都是自身的局限和偏见。

我真正要调整的是一种心理惯性:我会把自己不擅长的资产,提前打成低质量资产。

黄金不增值,所以我排斥。

特斯拉 PE 太高,所以我排斥。

半导体涨太多,所以我排斥。

这些都是我的偏见,本质上是一种认知防御措施。

为了防止自己把偏见包装成原则,以后所有我天然讨厌,但市场价格持续走高的资产,都放进一个反偏见观察池,开一个很小的观察仓。

持续观察,然后问自己以下两个问题:

-它为什么还在涨?

-我的反对理由有没有被证伪?

左侧交易依然是我的主系统,但右侧交易可以成为一个旁路分支。

显示更多

非常年輕的傳奇投資人 Leopold @leopoldasch

為什麼砍了 $3 億 NVDA?而把錢全押在電力和礦場

核心邏輯是:他認為AGI 的真正瓶頸不是 GPU

光是電力、GPU 算力、BTC 礦企轉 AI 託管

這三個賽道就佔了大部分持倉

我用黃仁勳的 5 Layer Cake theory 拆解他的持倉 👇

5️⃣ 記憶體 — SNDK 加倉 816%,HBM 佔 AI 支出從 8% → 30%

4️⃣ 光學 — LITE 佔 8.7%,「不管誰的 GPU 贏都要用我的光模組」

3️⃣ GPU 雲 — CRWV call options 加了 672% 槓桿,最激進倉位

2️⃣ 礦場轉 AI — 8 檔佔 22.7%,有電有地換 GPU 就行

1️⃣ 電力 — BE 最大持倉 16.5%,能使用燃料電池繞過電網直接發電

- 最熱的記憶體和內存 - 代表 $SNDK $INTC $MU

AI 模型的「工作記憶」每一次推論都需要高速讀寫 DRAM 和 NAND。HBM 短缺已成為 GPU 出貨的限制因子,記憶體佔 Hyperscaler AI 支出從 2023 年的 8% 飆升到 2026 年的 30%

💡 Leopold 在 Q4 把 SNDK 倉位加了 816%,同時用 INTC call options 押注 Intel 的先進封裝能搶到 HBM 封裝訂單。

- 半導體與光學 $LITE $COHR $TSEM $INFY

連接 GPU 叢集的「神經系統」— 光學收發器決定了 GPU 之間的通訊頻寬。800G/1.6T 光模組供不應求,交貨期超過 40 週

💡Lumentum 是最大個股持倉(8.7%),押的是「不管誰的 GPU 贏,都要用他們家的光模組」

- GPU 雲端運算 $CRWV $APLD $WYFI

Hyperscaler 自己蓋不夠快,Neocloud(獨立 GPU 雲)填補缺口。CoreWeave 從幣圈公司轉型為 NVIDIA 最大的獨立客戶,已簽下數十億美元合約。

💡CoreWeave 佔組合 17.6%(含 call options),是第二大曝險,Leopold 用 call options 加了 672% 的槓桿,這是最激進的倉位,Neocloud 就是 AI 時代的 AWS

- 比特幣礦企轉型的 AI 基礎設施 $CORZ $IREN $CIFR $RIOT $BTDR $HUT $CLSK $BITF

礦場是被低估的「AI 不動產」。比特幣礦場擁有現成的電力合約、散熱系統和土地,轉型 AI 託管的邊際成本極低,

💡8 檔礦場股佔組合 22.7%,是最大的單一賽道,礦場已經有電、有地、有散熱,只需要換 GPU 就能變成 AI 數據中心。Core Scientific 跟 CoreWeave 簽了 $10B+ 的託管合約就是最佳證明。

- 電力 $BE $EQT $SEI $BW $PUMP $LBRT $PSIX

💡 Bloom Energy 是整個組合的最大持倉(16.5%)當電網瓶頸停擺時,它的固態氧化物燃料電池可以繞過電網,直接在數據中心旁邊發電,EQT 則是天然氣供應商

實時追蹤他的 portfolio 👇

显示更多