檢索結果 結晶

結晶 貼吧

一個關鍵字就是一個貼吧,路徑全站唯一。

用戶

未找到

包含 結晶 的搜尋結果

【AI圖景】全球AI恐慌交易中亞洲有望成結構性贏家 Citrini報告中有伏筆

Citrini Research描繪由AI重塑世界投資格局的「反烏托邦」未來圖景:亞洲有望成為這輪全球AI恐慌交易中的結構性贏家。憑藉晶片製造商等高度集中的設備產業鏈,亞洲股市與美國部分市場已形成鮮明對照。

顯示更多

100倍

ASPEED(信驊科技) 是全球 遠端伺服器管理晶片(BMC) 的龍頭廠商。

主要業務:

• 核心產品: 專門生產 BMC(Baseboard Management Controller)晶片。這是一種嵌入在伺服器主機板上的小電腦,讓管理員即便在遠端、甚至伺服器關機的情況下,也能監控硬體狀態、重新開機或更新軟體。

• 市場地位: 在全球 BMC 市場擁有超過 70% 的市佔率,幾乎全世界的資料中心(如 Google、Amazon、Meta)都會用到他們的產品。

• 營收來源: 高度受惠於雲端運算、大數據與 AI 伺服器 的噴發式需求。

• 其他產品: 除了 BMC,他們也發展影像延伸晶片(如 360 度影像處理)及雲端與企業端硬體管理解決方案。

總結: 他們是伺服器的「後台管理員」,只要全球還在蓋資料中心、發展 AI,就幾乎少不了他們的晶片。

選它,還是選 SUI?

顯示更多

行业深研:LSA--2nm的隐形分水岭

在先进制程不断逼近物理极限的过程中,“热”成为最核心的变量之一,一点点温度偏差都容易让良率不可接受。

LSA这种退火设备,在先进节点中,它的意义已经发生变化。

前道制造中,离子注入是不可绕开的步骤。它负责将掺杂原子打入硅中,定义器件电学特性,同时不可避免地破坏晶格结构。

退火的作用,是完成两件事:修复晶格、激活掺杂。传统路径是炉管或快速热退火(RTA),通过整体加热晶圆,让原子在高温下重新排列。但问题在于,这种加热是全局的,时间是秒级甚至更长,掺杂在被激活的同时发生扩散,结变宽、边界变钝。

在28nm、14nm时代,这种扩散仍然可以容忍。但进入7nm以下,尤其是从FinFET向GAA(Gate-All-Around)过渡之后,器件尺寸逼近物理极限,任何额外扩散都会直接侵蚀性能窗口。问题从“需要退火”变成“需要一种不带副作用的退火”。

LSA通过在纳秒到微秒级时间内对晶圆表面进行瞬时加热,温度可以高于传统退火,但因为持续时间极短,热扩散被压制在极浅范围内。随后快速冷却,掺杂被激活、晶格被修复,但位置几乎不发生迁移,从而形成极浅且陡峭的结。这直接对应更低漏电、更高开关速度以及更可控的电场分布。

放在器件结构演进中看:FinFET解决的是平面器件失效后的继续缩放问题;GAA通过四面包裹沟道提升栅控能力,使先进节点仍能前进一段;而未来的CFET(Complementary FET),则是在横向无法继续压缩之后,通过垂直堆叠来延续密度提升。在这一过程中,结构不断演进,但约束条件在收紧,而“热预算”逐渐成为最硬的边界。

GAA的核心变化是channel更薄、间距更小、结构更复杂,任何额外的热扩散都会直接改变器件的几何与电学特性。source/drain掺杂会向channel侵入,短沟道效应迅速恶化;nanosheet之间的间距与应力分布被扰动,电场控制能力下降;接触区域本身极小,轻微扩散就会带来显著电阻变化。在这一结构下,热扩散不再是性能损失,而是结构破坏。

这也是传统退火开始失效的原因。你仍然可以用它激活掺杂,但代价是把设计好的器件“热模糊”。最终得到的是一个可以导电但偏离设计窗口的晶体管。

LSA正好解决的是这个矛盾。它将“温度”和“时间”解耦:允许极高温度,但把作用时间压缩到扩散尚未来得及发生的尺度;同时通过线光束扫描,仅作用于表面区域,避免深层结构受热。

高温、极短时间与局部控制这三个条件,在现有热处理方案中几乎只在LSA上同时成立。因此,在FinFET时代,LSA更多是性能增强工具,而到了GAA,它的角色变成“结构可行性工具”。

随着节点进入3nm、2nm甚至更小,热处理不再是一个可以灵活调整的工艺步骤,而成为限制器件设计空间的核心变量。LSA的重要性也因此被重新定价,从“可选项”逐步向“默认配置”转变。

GAA仍将是未来5到8年的主线,但其边际收益正在递减。随着尺寸进入2nm及以下,问题开始转向材料与物理极限:沟道无法无限变薄,接触电阻快速上升,功耗不再按比例下降。行业的答案是转向三维结构,即CFET,将NMOS与PMOS垂直堆叠,在横向受限后向纵向要密度。

但CFET带来一个新的约束:热。GAA仍是单层结构,高温处理的容忍度较高;而在CFET中,任何一次高温工艺都有可能破坏已经完成的另一层结构。传统RTA这种“整片加热”的方式开始失效,因为其热扩散范围过大,无法实现层间隔离。

这使得LSA未来更加重要,其纳秒级时间尺度和纳米级加热深度,使其能够只处理单一层而不影响上下层器件。这种选择性热处理能力,是CFET工艺成立的基础。

这种变化也在重塑竞争格局。从设备层面看,LSA仍是一个多玩家市场,核心厂商包括Veeco Instruments Inc.、Applied Materials以及SCREEN Holdings。SCREEN依靠装机量与历史验证占据主流,Applied Materials凭借平台能力与客户绑定形成系统优势,而Veeco通过LSA在先进节点关键工艺中实现突破。

但真正的竞争不止于设备。第一层是设备厂之间的直接竞争;第二层是工艺路线竞争,即LSA与RTA等技术的取舍;第三层是系统级竞争,即谁能将设备、材料与工艺整合进完整流程。在GAA阶段,这种竞争更多体现在设备性能与参数能力上;而进入CFET阶段,竞争将转向与晶圆厂的深度协同,护城河从单一设备转向“设备+工艺+材料”的系统能力。

从客户导入情况看,Veeco已经完成最关键的一步,其LSA设备已进入头部先进逻辑厂,并在部分工艺中成为量产标准设备。这意味着技术已经通过最严格验证,并具备随产能扩张放量的潜力。但这种导入目前仍集中在局部工艺,而非全面主导。在存储领域,包括DRAM与HBM,LSA仍处于评估阶段,尚未进入大规模量产。

因此,LSA的竞争本质上是,谁能在温度控制、扫描均匀性、应力管理等细节上做得更好,谁就更有机会进入先进节点的标准工艺路径。

总的来说,从FinFET、GAA最后到CFET的演变中,LSA完成了从性能优化工具到结构实现基础的转变。下一阶段真正的瓶颈,不只是结构或对准精度,而是在多层堆叠前提下,是否能够完成掺杂激活与缺陷修复,同时不破坏其他层结构。这将决定先进制程的上限,也决定价值将集中在哪些环节。

免责声明:本人持有文章中提及资产,观点充满偏见,非投资建议dyor

顯示更多

1,000+ 美港股 & ETF 已上線 StableStock,持續增加中⋯⋯

本期新標的已全數上線,以下是這批名單中的 6 個重點

- 2X Long AXTI Daily ETF( $AXTX) AXT Inc 的 2 倍日內槓桿 ETF —— 化合物半導體基板(InP、GaAs)龍頭,AI 數據中心光模組的關鍵上游

- First Solar( $FSLR) 美國最大薄膜太陽能模組製造商,IRA 補貼與清潔能源供應鏈回流的核心受益標的

- HawkEye 360( $HAWK) 太空射頻情報新銳,以衛星網絡定位無線電信號,服務國防、海事與國安客戶 —— 近期最受關注的國防科技 IPO 之一

- 藍思科技($06613) 蘋果產業鏈核心防護玻璃供應商,近年積極切入新能源車與智能穿戴賽道

- 招金礦業($01818) 中國純金礦龍頭,結構性黃金牛市下的高彈性做多工具

- Global X 亞洲半導體 ETF($03119) 一張 ETF 涵蓋亞洲半導體全產業鏈 —— 韓國存儲、日本設備、中國晶圓代工龍頭一網打盡

從化合物半導體槓桿到美國太陽能,從太空國防情報到港股消費電子,從黃金礦企到亞洲半導體 —— App 內還有更多新上線標的

一鍵以穩定幣交易,盡在 StableStock

顯示更多

财报前瞻VECO

在2026年全球半导体资本设备(WFE)市场步入高度分化的背景下,Veeco Instruments Inc. (VECO) 的定位已从传统的设备供应商演变为支撑人工智能(AI)基础设施和先进制程逻辑芯片的关键技术节点。通过对过去五年企业发展轨迹的审视,可以发现Veeco成功地将其技术护城河从日益商品化的发光二极管(LED)和普通功率器件领域,转移到了极紫外光(EUV)掩模保护、2纳米全环绕栅极(GAA)晶体管退火以及高带宽存储器(HBM)先进封装等高门槛细分市场。这种战略转型不仅重塑了公司的营收结构,也使其在当前的AI投资狂潮中占据了独特的生态位。

当前的半导体设备景观正经历一场由物理限制带来的技术变革。随着摩尔定律在3纳米及以下制程面临巨大的热预算和材料沉积挑战,Veeco持有的激光钉扎退火(LSA)和离子束沉积(IBD)技术成为了代工厂实现性能跃迁的“必选项”。这种行业地位的转变,为解读即将发布的2026年第一季度财报提供了必要的前瞻性视角。

针对即将于2026年5月5日发布的财报,其实绩表现将受限于多种复杂因素的交织作用。首先是AI基础设施带动的先进封装与HBM需求。AI加速器对HBM的需求正处于爆发期,Veeco的湿法处理和光刻工具在HBM的垂直堆叠中具有极高的应用价值。AI相关收入占Veeco总收入的比例预计将从2024年的约10%提升至2026年的20%以上,这种营收结构的改善不仅提升了收入的确定性,也增强了市场对公司长期估值中枢上移的信心。

同时,2纳米制程节点转向下的GAA技术红利也在释放。随着台积电和英特尔等领先代工厂加速向2纳米GAA架构转型,激光退火设备的需求进入了新的上行周期。LSA技术的独特之处在于其极短的脉冲时间和精确的热预算控制,这对于维持2纳米制程中超浅结的稳定性至关重要。这意味着即便在宏观经济波动期间,先进制程的资本支出也表现出更强的防御性。

此外,数据存储业务正处于周期性底部回升阶段。在经历了2025年营收近乎腰斩的低谷后,数据存储业务在2026年显示出明显的复苏迹象。这不仅是营收的补充,更是产能利用率提升的关键。一旦该板块在第一季度确认的订单超出预期,将直接对Non-GAAP每股收益产生显著拉动。而Veeco与Axcelis价值44亿美元的合并案则是目前影响股价的重要变量,虽然短期会有费用体现,但协同效应的预期是市场的核心关注点。

基于对上述因素的分析,Veeco在2026年第一季度实现“双重超预期”(营收与EPS均高于一致预期)的可能性较大。目前市场对Q1的营收预期约为1.6299亿美元,Non-GAAP EPS预期约为0.23美元,毛利率预期在37.5%左右。由于Veeco在2025年底积压了5.55亿美元的高质量订单,且很大一部分属于先进制程设备,只要供应链交付不出现重大中断,营收确认在指引上限附近的可能性较高。

尽管财报超预期概率高,但股价反应取决于更复杂的博弈。看涨逻辑在于指引的上修潜力,目前7.4亿至8亿美元的年度指引被认为过于保守;同时合并进度的正面评论以及HBM与GAA叙事的强化,有望推动估值溢价向行业龙头靠拢。相反,利空风险则来自技术面超买(RSI指标显示超买)、中国市场份额的持续萎缩以及先进封装占比过高可能带来的毛利率压力。

在财报表象之下,必须理解更深层的结构性观察。Veeco与Axcelis的合并本质上是一次“防御性”与“进攻性”并重的战略博弈。

Axcelis在SiC和GaN离子注入领域的统治地位,与Veeco在激光退火和EUV掩模领域的地位结合,将创造出一个能与大市值巨头有效抗衡的实体。

其次,Veeco在EUV掩模空白制造领域的独占性是其估值底座。随着High-NA EUV系统的部署,掩模更换频率提升为Veeco带来了具韧性的“耗材化”设备需求。

最后,第一季度财报中关于“订单转化率”的描述将至关重要,5.55亿美元积压订单的转化速度将是衡量供应链瓶颈或客户需求信号的关键指标。

因此,管理层对交付时间表的评论,其重要性不亚于财务数字本身。

免责声明:本人持有文章中提及资产,观点充满偏见,非投资建议dyor

顯示更多

日本電氣硝子株式會社 (5214)

2025財年投資者會議 Q&A 會議重點(2026年2月9日 星期一 於東京舉行)

Q1. 為什麼2026財年的營業利益預測低於2025財年?另外,為何下半年的營業利益會高於上半年?

A1. 2025財年表現強勁,營業利益超過原先公布的數字。2026財年我們計畫進行多座玻璃熔融爐的定期維修,並在顯示器事業中切換為全電熔融爐。這些工作大多集中在上半年。全電熔融爐的生產效率遠優於傳統瓦斯燃燒爐,雖然資本投資與工程費用會暫時增加,但長期來看將對業績有所貢獻。下半年因工程項目減少且設備進入正常運轉,獲利預計會恢復。

複合材料事業的結構改革成果已開始顯現,生產力提升將使營業利益率從上半年逐步改善至下半年。綜合以上因素,2026財年營業利益預計將略微下降。但我們將透過各事業提升生產力,力求維持與2025財年相當的營業利益水準。

Q2. 請說明顯示器事業的環境展望?

A2. 2025財年我們已成功調漲價格。2026財年,由於電視等大型螢幕尺寸增加,玻璃需求預計比2025財年成長約5%。

Q3. 您提到半導體支撐用玻璃晶圓的競爭環境將趨於嚴峻,請說明2026財年的銷售預測與競爭狀況?

A3. 半導體支撐用玻璃晶圓的市場預計會持續成長,但隨著市場擴大,進入的競爭者也增加。2026財年上半年,由於競爭加劇以及客戶生產營運計畫影響,銷售額將暫時呈現高原狀態(plateau)。不過我們目前正與客戶針對下半年進行開發討論,預計下半年銷售將恢復。此外,我們也正在開發適合面板級封裝(Panel Level Package)的方形玻璃基板。

Q4. 探針卡用玻璃基板的現況如何?

A4. 我們的探針卡用玻璃基板採用LTCC材料,具有對應半導體配線細線化的溫度特性。2025財年銷售低於預期,但2026財年隨著客戶逐步決定採用我們的產品,銷售額預計將會增加。

Q5. 複合材料事業中,您們正在推動英國子公司停業等事業結構改革,請說明其他提升獲利能力的措施?

A5. 用於樹脂強化之玻璃纖維的事業環境依然嚴峻,因此難以像其他事業一樣調漲價格。我們因此持續致力於提升生產力、優化產品組合,並積極推廣高附加價值產品。主要措施已記載於簡報資料第12頁。2026財年銷售額預計較2025財年略微下降,但獲利預計將穩健改善。

Q6. D2纖維預計於2026財年第四季開始量產,請說明客戶認證進度?另外,也想了解低膨脹玻璃纖維的開發狀況?

A6. D2纖維已獲得客戶高度評價,未來用戶的認證工作正在進行中。隨著2026財年第四季量產設備正式運轉,我們將回應客戶的需求。我們同時也在開發低膨脹玻璃纖維,目標是將這兩者都培育成未來事業的重要支柱。

Q7. 請問中期經營計畫 EGP2028 的目標是否能達成?

A7. EGP2028 訂定2028財年的目標為:

- 營業額 4,000 億日圓

- 營業利益 500 億日圓

- 營業利益率 12.5%

- ROE 8%

2025財年營業利益率已達到11.0%,非常接近目標。我們預計既有事業營業額為3,500億日圓、新事業為500億日圓。既有事業方面,在2026財年預估3,200億日圓的基礎上,加上半導體相關產品的成長,預計可達成目標。新事業部分,我們將聚焦於材料中提到的無氟防水防油塗層、工程事業,以及透過併購(M&A)與合資等方式,力求達成EGP2028的目標。

顯示更多

《從最新 13F 看頂尖投資人的共同下注:AI 不是答案,稀缺性才是》

Berkshire、Bridgewater、Tiger Global、Druckenmiller、李祿、段永平、Ackman 的動作看似分歧,但用第一性原理拆開,會發現他們其實都在圍繞同一件事配置:未來現金流最確定、競爭位置最稀缺、且能把 AI 時代需求轉化為高回報資本的公司。

13F 不能當即時訊號,但能看資本方向

13F 是延遲 45 天的持倉快照,不代表今天還持有,也看不到完整空單、現金和海外持倉。所以它不是抄作業工具,而是觀察頂尖資金思考框架的材料。

」

第一性原理

股票長期價值只來自三件事:

1. 未來自由現金流

2. 能否長期防守這些現金流

3. 買入價格是否合理

AI 只是技術變數,不是投資答案。投資答案要落到:誰擁有算力瓶頸?誰擁有分發入口?誰擁有資料和定價權?誰能把資本支出轉成高 ROIC?

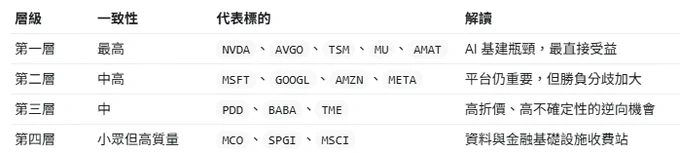

第一個共識,AI 基建鏈

這一季最明顯的共同方向,是 AI 基建。

Bridgewater 加碼 TSM、AVGO、MU、NVDA;

Tiger Global 加碼 TSM、NVDA、AMAT、AVGO;Druckenmiller 也新增/加碼 AVGO、STM,並保留 TSM。

段永平最新可見持倉中,也大幅提高 NVDA、TSM、MSFT 的權重。

這裡的邏輯很簡單:如果 AI 需求繼續增長,最先被驗證的不是哪個應用最終勝出,而是整個產業都需要更多晶片、代工、記憶體、網路與電力效率。

第二個共識,平台股仍重要,但分歧加大**

大型平台股不是被拋棄,而是進入分化。

Berkshire 大幅加碼 Alphabet,李祿也把 Alphabet 放在極高權重;但 Ackman 幾乎賣出 Alphabet,轉去買 Microsoft;Druckenmiller 則退出 GOOGL、減碼 Amazon。

這代表市場不是否定平台股,而是在重新評估:誰能把 AI 投入變成真實現金流?

Google 有搜尋、YouTube、雲端和 Gemini 生態;Microsoft 有 Azure、Office、OpenAI 關係和企業分發;Amazon 有 AWS 和電商現金流;Meta 有廣告分發和 AI 推薦效率。

大家都知道平台重要,但對哪個平台的邊際回報最高,答案並不一致。

第三個共識,低估的中國平台仍被少數高手買入**

李祿重倉 PDD,段永平也加碼 PDD,同時仍持有 Alibaba。這說明中國平台沒有被全部放棄,而是被高度選擇性地買入。

中國平台公司的問題不是商業模式失效,而是折價過重:政策風險、地緣風險、消費信心和資本市場信任度,都壓低了估值。

但如果一家公司仍有高 ROIC、強現金流、低估值和長期競爭優勢,那它就會進入深度價值投資人的視野。

三位關鍵人物

段永平的組合仍以 Apple 和 Berkshire 為核心,但增量資金明顯偏向 AI 基建和中國平台。他買的不是短期熱點,而是強產品、強生態和長需求。

Druckenmiller 則代表另一種訊號。他不是長期抱死,而是宏觀輪動。他加碼 Natera、YPF、AVGO、STM,退出 GOOGL,減碼 Amazon。這說明 AI 基建仍有吸引力,但大型平台股要更挑位置與估值。

李祿最集中,也最像 Munger 系投資人。他重倉 Alphabet、PDD、Berkshire,同時新買 Moody’s、S&P Global、MSCI 這類資料與金融基礎設施公司。這些公司本質上是資訊收費站。

真正的結論

這些頂尖投資人的共同下注,不是「AI 會漲」,而是:

縮減投資數量,提⾼集中度。

重壓關鍵節點:算力瓶頸、平台入口為主!

顯示更多

是的,这是我们爱的结晶。(不过yasal好像误会了,我自己缝的doro翻车了这只是紧急定制的,我俩互相只能英语沟通太费劲了)

据了解,高尿酸血症是痛风发病的核心诱因,血清尿酸过高引发的结晶沉积,会诱发关节炎症,有效降低血尿酸水平是痛风治疗的关键。

人体肾脏中URAT1蛋白承担着约90%的尿酸重吸收工作,其活性异常会造成尿酸堆积、血尿酸升高,大幅提升痛风发病概率,是调控尿酸代谢的关键靶点。

顯示更多

开始研究低尿酸饮食

尿酸这个东西真的很可怕

可以在肾内产生结晶

损伤肾小管和肾小球

还能引发痛风

甚至心脑血管疾病

而引发高尿酸的因素很多

甚至许多看起来健康的食物

比如海鲜 水果 瘦肉都有可能

人体构成复杂巧妙

一定要防患于未然

顯示更多