Search results for Avalanche

People

Not Found

Tweets including Avalanche

Avalanche 峰会⬇️

Avalanche Summit has always been a great opportunity for projects and companies to showcase what they're building, and these events would not be possible without the support of our key partners 🤝

Let's meet our first 9 sponsors driving adoption across the network 👇 https://t.co/nkWW178BZ7

Show more

0

0

0

0

0

Avalanche Summit has always been a great opportunity for projects and companies to showcase what they're building, and these events would not be possible without the support of our key partners 🤝

Let's meet our first 9 sponsors driving adoption across the network 👇 https://t.co/nkWW178BZ7

Show more

0

0

5

79

18

Solv 宣布在 Avalanche 链上推出由真实世界资产(RWA)支持的比特币收益资产 SolvBTC.AVAX。该产品由 Solv 联合 Avalanche、Elixir、Euler、LFJ 和 Balancer 共同参与建设,核心收益来源包括 BlackRock 的 BUIDL 和 Hamilton Lane 的 SCOPE。Solv 表示,该产品获得 Avalanche 官方激励支持,旨在探索 BTC 与 RWA 结合的资产结构。https://t.co/NlfP6z8O5O

Show more

0

0

0

0

0

Activity across the Avalanche network is surging, with milestones achieved on May 11th, 2025:

🔺 10.8M+ daily transactions — an all-time high

🔺 950K active addresses — highest since June 2023

🔺 Nearly 30M contracts deployed — and growing

Momentum is building across the Avalanche ecosystem — and this is just the beginning!

Show more

0

0

34

158

39

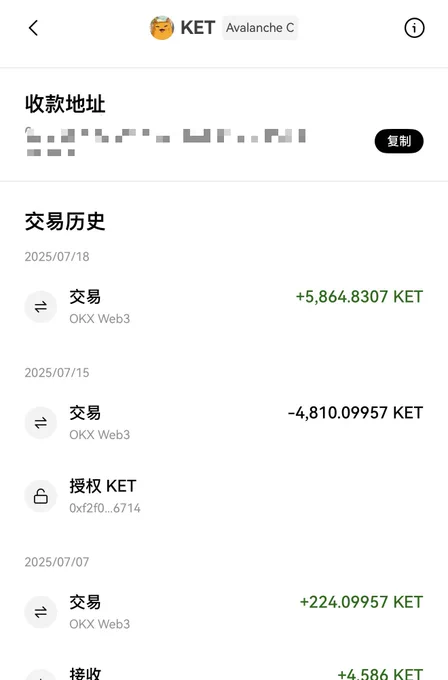

KET 一直是公认的 Avalanche 正牌太子

目前在亚太地区关注度并不高

我是选择在一直 buy in $ket (0xFFFF003a6BAD9b743d658048742935fFFE2b6ED7)

我预测下来的几个剧本:

- KET 开始在交易所listing 登陆大雅之堂

- AVAX 官方开始奶

低市值 memecore 撬动高市值公链增长,这是很划算的买卖 https://t.co/fprBTkKuf6

Show more

0

0

2

3

0

EnclaveX 推出的 Telegram 原生交易机器人 EdgeBot 现已支持 Avalanche 生态 DEX Blackhole,此次集成意味着用户现可直接通过 Telegram 即可在 Blackhole 交易现货,提高移动端链上交易效率。

Show more

0

0

1

1

1

吴说获悉,据 @hashed_official 数据面板,Avalanche 网络活跃地址数在 5 月份已创下历史新高,该月活跃地址数已达 195 万,主要原因可能与链游 MapleStory Universe 的推出有关。与此同时,BlackRock 的代币化短期国债 sBUIDL 已成为 Avalanche 链上 Euler 协议的抵押品。https://t.co/GnfXnnrDl2

Show more

0

0

1

0

0

吴说获悉,XSY fi 宣布推出基于 Avalanche 区块链的数字合成美元 Unity,并完成 500 万美元 Pre-Series A 轮融资,领投方为 Protagonist 和 Borderless Capital,参投方包括 Paper Ventures、Chainview Capital 等。Unity 通过将现货持仓与永续合约对冲,帮助 AVAX 持有者在维持现有资产敞口的同时获取可持续收益。https://t.co/xmJ2pjcKOH

Show more

0

0

0

1

0

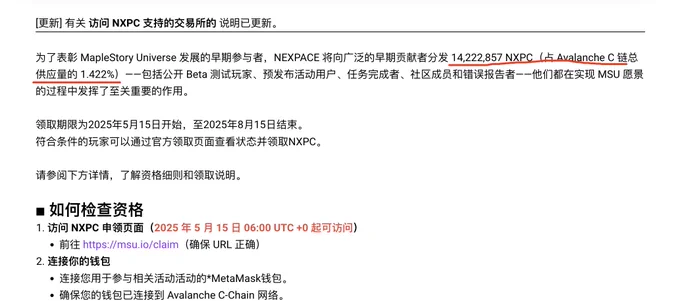

2024年,MapleStory Universe 链游宣布要在 Avalanche 子网发布,当时 $AVAX 立马涨了20%。

今天MapleStory 把代币 $NXPC 发在了 BNB Chain 上。币安Alpha 不仅是吸血中小交易所,也吸血别的链和生态。

MapleStory 的空投领取 $NXPC (约1.422%筹码)是在 Avalanche 子网支持的链上领取的,目前还无法领取空投。

而用户交易的筹码,是发在BNB Chain 上,通过BinanceAlpha、BNB HODLer、 Upbit 上币活动分发的3.7% 筹码。

因此 $NXPC 价格暴涨,除了知名IP和热度营销之外,还有不同链之间的流动性切割,BNB 链上通过Alpha 活动的筹码属于低流通高控盘状态。目前流动市值约1亿多美元,总市值FDV 达到了约30亿美元(总量10亿枚)

这是 Upbit 最经典的操盘手法。利用韩所相对封闭的用户环境和强大买盘,切割链上流动性,选择相对流动性较弱的链上拉盘,然后在Upbit 上快速出货。类似的案例有 CyberConnect $CC 等。

Show more

0

0

0

1

1

听说很多人不知道 $NXPC 是 Avalanche 生态子网么?

$NXPC 总的来看,就是 GameFi 模型,只是这个游戏和之前其他 GameFi 不一样的是:

1、它的经济模式已经经历了时间的验证;

2、游戏体量和质量远超其他其他老前辈。

现在它已经基本上速通了所有交易所。

前期代币是有需求的(买 NFT 加快打金效率),就怕高开太高,市场买入意愿不足。

Show more

0

0

0

0

0

At #AVAXSummit# today, and it’s clear Avalanche is building with long-term utility in mind — particularly around asset issuance, infra modularity, and institutional rails.

CEXs, DeFi, L1s and VCs all play a role in onboarding the next wave.

@luigidemeo @perkinscr97

#AVAX# #Web3Infra#

Show more

0

0

2

7

0

BlackRock 宣布其价值近 30 亿美元的 sBUIDL 代币化国债基金在 Avalanche 网络上与 Euler 协议进行首次直接 DeFi 集成,基于 Securitize 开发的 sToken 框架,使 sBUIDL 代币具备链上抵押和借贷功能。此次集成由 Re7 Labs 开发,用户可将 sBUIDL 用作抵押品借贷 USDC 或 AUSD 并获取 AVAX 奖励,同时赚取 BUIDL 基金的基础收益。(TheBlock) https://t.co/fCj4cMt9PD

Show more

0

0

0

1

0

吴说获悉,VanEck 宣布推出 VanEck Treasury Fund (VBILL),提供基于 Avalanche、BNB Chain、以太坊和 Solana 网络的链上短期美国国债投资产品。最低投资门槛为大部分区块链上的 10 万美元,在以太坊上为 100 万美元。定价每日通过 RedStone Oracle 更新,资产由 State Street 托管。https://t.co/SNFHJx0xyf

Show more

0

0

1

1

1

Bitcoin in DeFi is no longer a fantasy. And Avalanche is one of those who are really moving this process forward.

🐝 Why Plan B on Avalanche?

🔸 Native BTC bridge - direct transactions without wrapped tokens

🔸 High speed and low fees

🔸 Support from Avalanche Foundation https://t.co/fSgxPXKFjp

Show more

0

0

6

16

9

EnclaveX 宣布推出 Telegram 原生交易机器人 EdgeBot,支持用户在 Telegram 内完成现货、合约及 meme 币交易,通过 EnclaveX 的加密交易基础设施中进行合约交易,可在 Avalanche 生态中的 Arena、BlackHole、Trader Joe 等 DEX 进行现货交易,并支持 AVAX 链上的 meme 币交易。https://t.co/MdARl7GUJq

Show more

0

0

1

1

0

加密货币公司 Dinari 宣布完成 1270 万美元 A 轮融资,Hack VC 和 Blockchange Ventures 领投,VanEck Ventures、F-Prime 及 Avalanche Fund 参投。该公司总融资额已达 2265 万美元。Dinari 允许非美国投资者购买采用区块链技术的美国公司的股票。(Fortune)https://t.co/27X7sEw7g3

Show more

0

0

2

0

0

据《Fortune》,区块链金融公司 Dinari 宣布完成 1270 万美元 A 轮融资,本轮由 Hack VC 和 Blockchange Ventures 领投,VanEck Ventures、F-Prime及 Avalanche Fund 参投。该公司总融资额已达 2265 万美元,2024 年估值为 4015 万美元。据悉,Dinari 是一个 Web3 公司股权交易平台,其在美国以外地区推出了 dShare 平台,该平台将代币与基础证券 1:1 匹配。 https://t.co/3GVZ4xdYmH

Show more

0

0

0

2

0

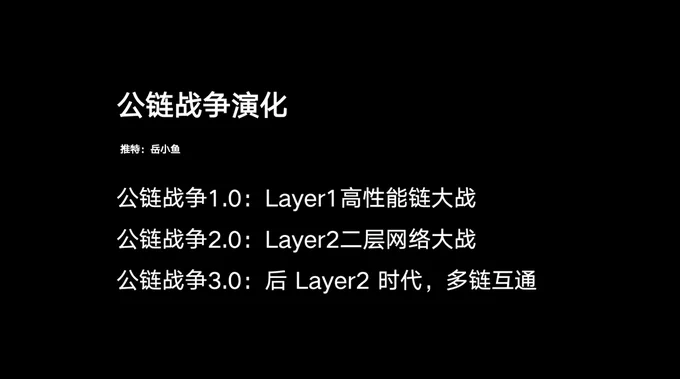

《公链战争3.0:我们已经进入了后 Layer2 时代》

我们先回顾公链生态的几次大战:

公链战争1.0:Layer1高性能链大战,主要在2018年到2021年期间,涌现了Solana、BNB、Avalanche等一系列的一层高性能链;

公链战争2.0:Layer2二层网络大战,主要在2022年到2023年期间,涌现了Optimism、Arbitrum、zkSync、Starknet等以太坊系二层网络;

如今,Layer2似乎也已经偃旗息鼓,但Layer2的叙事真的过去了吗?

其实,Layer2叙事并未完全消退,而是从之前的“万众瞩目”转向了“实用落地”。

以太坊生态的 Arbitrum 和 Optimism 已稳固占据 L2 市场,目前 L2 的 TVL 仍高达数百亿美元,交易量持续增长。

这表明了,Rollup 作为扩容方案仍有生命力,只是其已经变成了行业基建,变成了空气、变成了水,所以反而不被普通用户们感知。

与此同时,用户和开发者对 Rollup 的期望也在变化:从单纯的“便宜交易”转向更高的性能、更好的互操作性和更灵活的应用场景。

由此,我们已经进入了公链战争3.0:后 Layer2 时代。

在后 Layer2 时代,有几个显著特点:通用链格局已定,应用链纵向发展,多链互操作性则是横向打通。

多链生态已经成为既定格局,那么解决不同链间的互操作性问题显得尤其重要。

有很多项目都在解决不同链的互操作性,其中有一个项目非常有意思,正在构建“Rollups 的互联网”,这个项目就是Caldera 。 @Calderaxyz

Caldera的出现,带来了一种新的可能性:它不试图打造一条“终极链”,而是构建一个“Rollups 的互联网”,让无数条链并存、互连,最终实现区块链的无限扩展。

与传统公链追求“单链霸权”的思路不同,Caldera 更像是一个“基础设施赋能者”,通过 Rollups-as-a-Service (RaaS) 和 Metalayer 解决方案(互操作性),重塑区块链生态的协作模式。

我们可以详细看下这个项目。

1、从扩容到定制:Rollup 的新角色

在公链战争 2.0 中,Rollup 的主要任务是为以太坊扩容。

但在后 Layer2 时代,Caldera 将 Rollup 的角色从“扩容工具”升级为“应用定制平台”。

Caldera提供一键部署的 Rollup 引擎,支持 Optimism、Arbitrum 和 ZK Sync 技术栈,让开发者能快速创建针对特定需求的链。

应用链也是后Layer2时代的发展方向之一,有许多热门方向:

(1)游戏链:如 ApeChain,优化低延迟和高吞吐量。

(2)DeFi 链:如 Manta Pacific,强调低成本和高性能。

(3)AI/DePin 链:如 Bluwhale 和 Spheron,支持数据密集型应用。

这种“让应用变成链”的能力,迎合了多链生态下垂直领域专用链的需求。

即使 Layer 2 的扩容叙事不再新鲜,定制化区块链的趋势正在为 Caldera 打开新的市场空间。

2、Metalayer:多链世界的“粘合剂”

多链格局的形成带来了一个新问题:链与链之间的孤岛效应。

资产跨链转移缓慢、成本高昂,数据和应用程序的协同更是难题。

Caldera 的 Metalayer 应运而生,它不仅是传统的跨链桥,而是一个全栈互操作性解决方案。

其亮点包括:

意图驱动桥接:用户无需复杂操作,系统根据意图自动完成跨链流程。

秒级结算:相比传统桥接的分钟级延迟,Metalayer 大幅提升效率。

在后 Layer2 时代,互操作性已成为区块链发展的核心需求之一。

无论是模块化设计的 Celestia,还是跨链协议如 LayerZero,行业都在探索如何打破碎片化。

Metalayer 的价值在于,它不仅服务于 Caldera 生态内的 Rollup,还能连接更广泛的多链世界,成为一个“互联枢纽”。

这让 Caldera 在 Rollup 叙事淡化后,仍能占据战略高地。

3、生态底蕴:从概念到落地

Caldera 并非纸上谈兵,其生态数据还是挺亮眼的:

TVL超 6 亿美元、交易量超3.7 亿+ 笔、唯一地址超1000 万+,超越部分领先 L2。

更关键的是,主网上运行的 30 条链,覆盖以太坊 L2/L3 的四分之一,支持 Manta Pacific、ApeChain、Kinto 等项目。

这种成熟度让 Caldera 在后 Layer2 时代拥有“先发优势”,无需从零开始构建用户基础。

4、Caldera 的价值再定义

在公链战争 1.0 和 2.0 中,性能和扩容是核心命题。但在后 Layer2 时代,区块链的竞争已转向生态协同和应用落地。

Caldera 的价值点可以概括为三方面:

(1)定制化赋能:从通用扩容转向专用链创建,满足垂直领域的多样化需求。

(2)互操作性核心:Metalayer 将 Rollup 和多链生态连接起来,解决碎片化痛点。

(3)技术灵活性:支持多技术栈(Optimism/Arbitrum/ZK)和多结算层(Hyperliquid/Berachain),顺应行业新趋势。

相比之下,类似竞争对手 AltLayer 更依赖“重质押 Rollup”等创新叙事吸引眼球,但生态规模和实用性尚不及 Caldera。

Caldera 的策略更像“稳中求进”,在 Rollup 基础上延伸出更广泛的应用场景。

5、后 Layer2 时代的启示

Caldera 的“Rollups 的互联网”愿景,实际上是对区块链未来的一种隐喻。

公链战争 1.0 和 2.0 都在追求“单一最优解”,但现实证明,多链共存才是常态。

Caldera 的横向扩展理念其实在提醒我们:区块链的成功不在于某条链的霸权,而在于协作网络的价值。

如果互联网的崛起源于 TCP/IP 的互联互通,那么区块链的下一阶段,或许也需要一个类似 Caldera 这样的“协议层”来实现多链协同。

当然,挑战依然存在。

Metalayer 的落地复杂度、多链管理的成本、新兴 L1 的竞争,都可能影响 Caldera 的发展。

但其成熟的生态和前瞻性的设计,已让它在后 Layer2 时代站稳脚跟。

后Layer2时代,大家开始卷多链互通、多链互操作性的解决方案,到底谁能跑出来呢?

我们可以持续关注这类项目。

Show more

0

0

16

31

7

Solana's TVL Grows by 14% in the Last Month, Outperforming #Ethereum#, #BSC#, and #Avalanche#

https://t.co/uCnU3d4Kto

0

0

0

12

49

Here is an article-response to #Zizek#'s amplifying #antipopulism# written by me @antonisgal and @bolandeira. We argue that Zizek's latest interventions join an avalanche of anti-populist discourses coming from liberals

https://t.co/JqntH5VbSt

Show more

0

0

0

15

6