Search results for Ethena(

People

Not Found

Tweets including Ethena(

Ethena is set to become the first stablecoin developer whose product has a clear path to full compliance with the U.S. GENIUS Act

Through our partnership with @Anchorage, the only federally chartered crypto bank, USDtb will move onshore to become a U.S. federally regulated payment stablecoin

Show more

0

0

124

1.3K

246

Ethena不忘初心,依旧保持了什么热做什么的优良传统。

先搞稳定币,后面再蹭贝莱德买它的国债代币声称是它的合作伙伴,Hype热了它搞链上衍生品交易所,RWA热了它要发自己的RWA链,币股火了它弄壳股自己买自己。

有一说一,战略坚定执行果断的项目本轮并不多见,它是NO.1。

当然了,一切都是为了卖币。

Show more

0

0

2

10

0

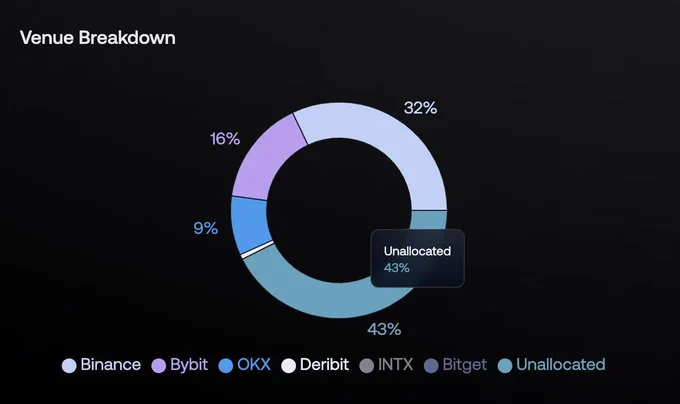

Ethena 的稳定币收益率回到10%,其他新项目的收益基本都不够看了。

同时Ethena还有43%的流动性未分配,如果市场维持在这种狂热状态,那么比较确定的是高资金费率将带动新的资金调配进入市场,USDe的规模会增加,协议收入增加。

增长规模取决于牛市持续时间,这基本会成为一种滞后的市场晴雨表。 https://t.co/X8JDnHKvZy

Show more

0

0

6

41

0

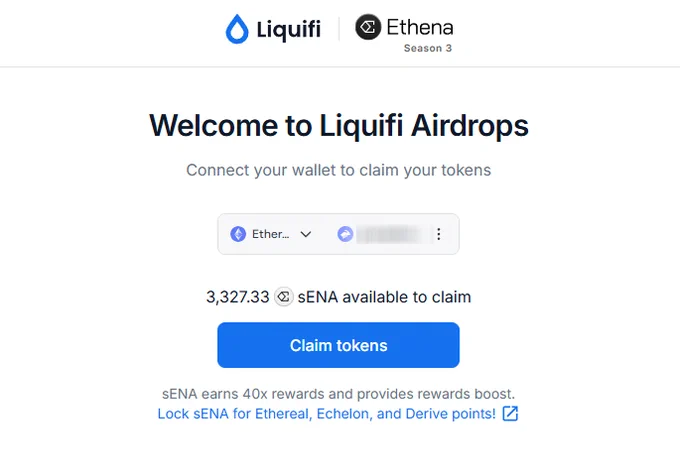

Ethena Season 3 Airdrop is live 🪂

If you participated in the @ethena_labs Season 3 campaign through Infinex, you can now head to the Airdrops section of your Infinex Account to view and claim your rewards. https://t.co/thKuKljb6C

Show more

0

0

15

75

12

Ethena Season 3 Airdrop Claim is Live! 🪂

✅ Claim here: https://t.co/4jTzh0b2GD

Current ENA Price: $0.33

You’ll receive the airdrop as staked ENA (sENA). If you want to sell, you’ll need to unstake first, then trade.

Or just leave it staked and stay eligible for the Season 4 airdrop.

Show more

0

0

21

126

23

Ethena Labs 和 Ethena Foundation 宣布与 TON Foundation 合作,将合成稳定币 USDe 和 sUSDe 引入 Telegram 生态系统。sUSDe 将以“tsUSDe”形式整合进 TON,用户可通过 Telegram 直接访问该资产,同时 Ethena 产品将集成至 Telegram 原生钱包及 Tonkeeper、TONHub 等 TON 兼容钱包。(TheBlock) https://t.co/0wkQbEQmYx

Show more

0

0

1

1

0

刚才 @ethena_labs 发推庆祝USDe 突破60亿。顺手看了defilama 过一个月数据, $USDe 的确是前10大稳定币里增长最快的。

过去7天增加了11.7% 过去一天增加了2.93%,果然牛市就是 $USDe 的主场。

所以近期 $ENA 开始爆拉,也是有基本面数据支撑的。

Ethena 的核心收入来自于:

永续合约空单资金费率(Funding Rate)为正值 → 平仓时赚取这部分收益。

所以一旦牛市到来,@ethena_labs 的左脚踏右脚模式就开始启动:

•市场多数人看多,导致多单挤入永续市场;

•永续合约的多头支付空头资金费率;

•Ethena 持空单 → 获得资金费收入;

•资金费率越高,USDe 机制越稳健、年化收益越可观;

•吸引更多用户持有 $USDe(享受 sUSDe 收益);

•市场对其增长的信心增强,形成良性循环。

之所以说 @ethena_labs 是过去一个周期里最值得夸赞的创新之一就是这个体系(其他几个我个人认为还有 @pendle_fi @HypeliquidX @KaitoAI )

~~~~~~~~

BTW,

最近把资金再放简单赚币里已经不香了,懂哥们已经都开始调仓了。

熟悉的牛市味道又来啦,爱死这个季节

Show more

0

0

25

30

2

⚡ @ethena_labs 终于出S3的空投公告了,我又有子弹了——

1,S3空投将于5月2日0点发放,无需查询,直接申领。

2,本次对空投申领前的持仓没有要求了。

3,S3将分配3.5%的代币,与S2(5%)在美元价值上差不多。

公告:https://t.co/vz3JOC1cuo

Show more

0

0

1

2

0

吴说获悉,Ethena 宣布将通过与美国联邦特许加密银行 Anchorage 合作,使 USDtb 从离岸模型转为联邦监管下的支付型稳定币。Ethena 自称旗下的 USDtb 预计将成为首个具备明确路径、可全面符合美国《GENIUS 法案》的稳定币。https://t.co/56TXOELsWA

Show more

0

0

0

0

0

吴说获悉,Ethena Labs 创始人 @gdog97_ 发文称,有人冒充名为 Paul Kwon 的量化工程师,谎称曾在 Ethena 任职。Ethena 从未雇佣此人,并提醒他人在背景核查时及时联系核实。https://t.co/xtl70Ydnr9

Show more

0

0

0

0

0

cooking something big w/ ethena, you’ll hear the moment it drops. give it ~2 weeks. it’s gonna shake things up, and everyone’s gonna be happy.

0

0

0

3

0

Ethereum引擎重构讨论

Ethena发链选择 Arbitrum 阵营

Unichain、MakerDAO 老DeFi都在动

最近一周对 DeFi 的思考

( - /9)🧵 https://t.co/MCk0nkdfIo

0

0

27

200

36

吴说获悉,Ethena Labs 宣布与德国金融监管局 BaFin 达成协议,将清算 Ethena GmbH 所有业务,并放弃在德国申请 MiCAR 授权。自 3 月 21 日起,Ethena GmbH 已停止所有铸造与赎回活动,相关业务由 Ethena (BVI) Limited 无缝接管,原白名单用户已全部转至后者,Ethena GmbH 现无任何用户或直接客户。https://t.co/yCb5einFFH

Show more

0

0

0

0

0

News that Ethena raised $100m to build out Ethena Chain got out today and Ethereal DEX pre-deposits have skyrocketed to $400m $USDe.

Wouldn't fade 👇

https://t.co/ndBfS3Ojzy

Airdrop farming on @etherealdex has started 🪂

This is Ethena's Hyperliquid.

Deposit $USDe now and earn 30x Ethena rewards + Ethereal points:

https://t.co/ndBfS3ORp6

0

0

11

68

60

0

0

1

1

0

在Telegram里面可以直接用Ethena的 $USDE了。通过TG可以直接打钱给通讯录联系人,而且会支持Earn里的生息,自带10%APY的补贴。

乍一看可能觉得这不就是Ethena又部署了零一条链,但是“懂行的”人才Telegrm才是这个世界上至今稳定币最大的C端应用场景。

“用币支付但不是币圈用户”的人口可能要远远多于我们在twitter上辐射到的这些“币圈原生”人口。他们单体的交易量其实都很大,用户数至少400万以上,懂得都懂。

而这个人群在使用币进行交易的主要形式叫担保交易,主要是基于TG群和担保交易群主来做,类似之前铭文场外交易微信群的搞法。

担保交易主要是那几家做,业务量占USDT交易量的一半左右。但是这有一个痛点——担保交易群常常被封,而且Telegram里诈骗账户太多了,直接克隆一个群给你。

因此如果说可以通过TON在TG里的自带钱包系统可以使用$USDE给联系人直接付款,那么更多的小型担保服务会转向使用这种方式,降低被rug的风险。群主自己也能通过EARN留存更多利益。只有他们采用了,才有可能去动USDT的份额,而不是拍脑袋一个“更高更快更便宜”的支付解决方案

可能很快我们就会在那个“东南亚驰名”支付APP里看到TON和USDE的选项了

Show more

Introducing the product for a billion people:

Today we announce our partnership with @ton_blockchain to power finance's most powerful use case:

To send, save and pay with a globally accessible dollar

Internet money, now available for @Telegram's billion users

Details below: https://t.co/oFjUvVX1CN

Show more

0

0

17

65

9

吴说获悉,据 @tomwanhh 数据面板,Ethena sUSDe 和 Sky sUSDs APY 分别为 4.7% 和 4.48%,均已跌至逼近美国国债 T-Bill 收益率(4.24%)。迈入 4 月以来,Ethena USDe 质押率跌至 45% 以下,sUSDe 供应量也从去年 12 月末峰值的 45 亿美元持续下滑至今约 21.1 亿美元。https://t.co/1S4sluXH2D

Show more

0

0

5

1

0

吴说获悉,SPAC 公司 TLGY Acquisition Corp 宣布将与 Ethena 生态基础设施公司 StablecoinX Assets Inc. 合并,并计划在纳斯达克以 USDE 为代码上市。为支持此次交易,TLGY 与 StablecoinX 签署约 3.6 亿美元 PIPE 投资协议,其中 2.6 亿美元将用于购买锁仓 ENA。Ethena 基金会同步启动 2.6 亿美元 ENA 回购计划。https://t.co/yYXNGHMlmA

Show more

0

0

3

0

0

Web3世界的“蚂蚁金服”可能快出来

Ethena Labs与TON的合作很多人没注意到,意义极其重要,想象一下,一个稳定币方案,一个背靠10亿用户社交软件,两者融合会是什么场景,让我想到了曾经支付宝、微信支付的出现,直接重构国内支付行业

Web3世界“蚂蚁金服”时刻,随着Ethena Labs与TON合作也可能快到来

金融基建与用户入口的融合可能是目前Web3最可能破圈的路径

先说下Ethena Labs的稳定币USDe机制

Ethena Labs的稳定币USDe与过去稳定币设计机制不同,依赖于“delta-neutral”对冲策略,通过平衡现货资产和衍生品市场的头寸来实现稳定性,同时又能产生收益,比如协议持有的stETH收益和衍生品市场的资金费率

这套设计确实让USDe在稳定币市场撕开了一道口子,但稳定币有一个质点问题,就是规模化,这是所有新型稳定币方案最难逾越的鸿沟,只有突破了规模化质点,稳定币的飞轮就能实现

比如现有的市场环境,大家说白了还是在持有的usdt、usdc,并不是大家觉得usdt、usdc更好,而是不得不用它,比如cex里的核心交易对是usdt,链上大量交易对也是usdc,这两家把应用场景和流动性锁死了,其他方案很难在插一脚,哪怕新稳定币给各种补贴,也只能暂时吸引一些理财需求高的用户

所以USDe想要去瓜分更多领土,只能去寻找新的应用场景,这个场景就是Telegram背后超过10亿活跃用户

包括Telegram因为加密社交软件本身问题也需要通过Web3的技术来构建最重要的金融版图,这也是TON(The Open Network)出现的意义

Telegram拥有超过10亿活跃用户,特别是在亚洲、非洲和拉丁美洲等新兴市场具有广泛的影响力。而这些地区相对金融支付体系比较落后,是最适合加密金融的推进和落地

USDe和其质押版本tsUSDe的集成,使Telegram用户能够在日常通讯工具中直接进行美元资产的发送、存储和支付操作。这种无缝的用户体验将USDe从一个单纯的加密资产转变为日常生活中可用的“互联网货币”,以及通过质押USDe可获得高达10%的年化收益(APY)

一个路径一旦跑通,对于传统金融体系欠发达的地区而言,可以直接跳级通过Telegram使用电子支付、存储理财这些功能。尤其tsUSDe是收益型的美元资产,在通胀率超过4%的国家和地区,这是一个极其强大的对抗通胀的美元储蓄工具

我们在进一步设想下,随着基础金融功能的满足,那么DeFi的需求是不是又打开了,Ethena计划在TON生态内支持更多DeFi用例,例如借贷和交易,想一想国内的支付宝,正是因为支付宝的出现,才让更多人接触到了基金、债券这些金融产品,支付宝和微信的数字货币市场基金已在中国吸引了高达2650亿美元的存款,对应到Web3世界这就是DeFi

这将是Web3世界的下一个爆发点所在

所以Ethena Labs与TON区块链的合作在我眼里意义非常重大,因为这很有可能为整个Web3带来新的天量增长,对Ethena而言,这是触达10亿用户、实现稳定币规模化增长的绝佳机会;对TON而言,USDe的加入增强了其生态的金融实用性,推动了DeFi和用户粘性的增长,完成最后的也是最重要的金融版图

我最看重的是,这次合作在新兴市场如亚洲、非洲和拉丁美洲这些传统金融欠发达地区的意义,因为这里更需要一个普惠、高效的金融生态,这也是Web3本身最重要的意义

Show more

Introducing the product for a billion people:

Today we announce our partnership with @ton_blockchain to power finance's most powerful use case:

To send, save and pay with a globally accessible dollar

Internet money, now available for @Telegram's billion users

Details below: https://t.co/oFjUvVX1CN

Show more

0

0

0

6

0