Search results for PayFi

People

Not Found

Tweets including PayFi

想抓住Payfi和稳定币机会的同学必看推荐!

@Leoninweb3 @Christianeth @0xsexybanana Thanks for sharing! Chinese ver is here!

https://t.co/xHipuxIaVQ

0

0

0

2

0

都知道PAYFI赚钱,RWA也很火,然后你们huma已经被你们捧上天了!

所以这个赛道,还有什么值得埋伏的?

ONDO FDV 90 亿,VELO 还不到 3 亿,感觉VELO属于低估的!

我从朋友那边了解到,这几年东南亚跨境电商爆发,而 VELO 主打市场就是东南亚,目标是做这个区域的 RWA + 稳定币双龙头!

想要当老大,它的基本面还是有的, Velo 本身就是东南亚支付老玩家,之前就弄了 USDV 稳定币,就是想让更多的企业跟用户,通过加密美元跨境支付。

@veloprotocol 刚刚官宣和 Paxos International 达成合作,引入了USDL,意义重大!

1️⃣因为USDL是合规的,USDL 是全球首个拿牌的“生息稳定币”,合规对PayFI太重要了,是能不能在这个赛道长期走下去的主要因素之一!

2️⃣USDL是受监管的生息稳定币,可以作为USDV 背后的结算资产 + 储备资产。

3️⃣再来看看 Paxos,PayPal、万事达都在用他们的技术,是真的很牛!

Velo 把「合规 + 收益」都配齐了,这在 PayFi 领域真的稀缺,现在很多项目都在往这个赛道走,卷不过没空投的项目,不如好好研究已经落地,有应用场景的这些项目!

Show more

📢 Velo Labs x Paxos International @Paxos

We're excited to announce a new strategic collaboration with Paxos International to integrate Lift Dollar (USDL) into the Velo ecosystem.

Key highlights:

✅ USDL is the first yield-bearing stablecoin under regulatory oversight, backed 1:1 by short-term U.S. Treasuries and cash equivalents.

🔐 Issued under FSRA regulation in Abu Dhabi, USDL delivers daily yield directly to holders.

💰 USDL will be used as reserve collateral and settlement asset within our USDV stablecoin framework.

📈 This move enhances the stability, resilience, and real-world value behind USDV.

🌍 It supports our broader strategy to lead in PayFi and become a key RWA aggregator.

This collaboration brings us closer to making institutional-grade financial tools available to everyone in the Web3 space.

read more: https://t.co/afADgpyryS

Show more

0

0

0

1

0

RWA 很火,PayFi 也很火,但如果 RWA × PayFi 呢?

看完 Velo Labs 和 Paxos International 合作整合 USDL 的新闻

我感觉这不是单纯的「稳定币联动」,而是 PayFi 和 RWA 的一次系统性对接。

一些要点我简单写在前面,怕你不想看长文

🔸Velo = 东南亚老牌 PayFi 项目,稳定币 USDV 是核心

🔸USDL = Paxos 发的受监管的生息稳定币,由美债和现金等价物支持

🔸这次合作:Velo 把 USDL 纳入财政储备 + 作为 USDV 的抵押和结算资产

🔸意味着什么?现实收益率 → 稳定币 → 链上流动性池 → Web3 财务系统

我们可以这么理解它的价值链:

现实市场的美债收益 → USDL → 成为 USDV 抵押资产 → 提升稳定币体系信用 + 抗风险能力

→ 商户、用户可以拿 USDV 结算,同时吃到美元利率 → 形成现实资产 × 链上清算的闭环

这套模式解决的最大问题是:

让普通用户也能吃到原本只有机构才能拿到的“稳健收益”。

这在 Web3 是稀缺的。

我觉得,这是为数不多正在构建“真实金融闭环”的项目。

并且老老实实地把 Web3 做得更像金融系统本来该有的样子。

Show more

📢 Velo Labs x Paxos International @Paxos

We're excited to announce a new strategic collaboration with Paxos International to integrate Lift Dollar (USDL) into the Velo ecosystem.

Key highlights:

✅ USDL is the first yield-bearing stablecoin under regulatory oversight, backed 1:1 by short-term U.S. Treasuries and cash equivalents.

🔐 Issued under FSRA regulation in Abu Dhabi, USDL delivers daily yield directly to holders.

💰 USDL will be used as reserve collateral and settlement asset within our USDV stablecoin framework.

📈 This move enhances the stability, resilience, and real-world value behind USDV.

🌍 It supports our broader strategy to lead in PayFi and become a key RWA aggregator.

This collaboration brings us closer to making institutional-grade financial tools available to everyone in the Web3 space.

read more: https://t.co/afADgpyryS

Show more

0

0

1

3

0

🎙 Crypto 不止投机:PayFi 才是真正的加密刚需?

嘉宾:@humafinance @DrPayFi, @0xinfini @0xsexybanana, @topcozh @JoeyJL20, @Kun_sight , @umyCNofficial @coucouruixue

⏰ 5/20 20:00

🎁 抽5位,瓜分50U

✅ 关注@PANewsCN + @PANewsLab

✅ 转发点赞+留言提问或在Space中上麦提问

👇Space直播地址:

https://t.co/k31Trt0op3

Show more

0

0

5

14

13

之前也聊过PayFi这个概念,今天聊一下最近爆火的天王级PayFi项目 @humafinance https://t.co/2EqS5a7TNK

所谓PayFi指的是Payment Finance或支付金融,旨在将区块链技术、加密支付以及Defi融合,打造一个高效低成本的金融生态系统,典型的应用场景包括:

①稳定币存入defi协议获取收益,再利用这些收益进行消费

②企业将应收款代币化,作为抵押品在链上进行融资

③通过稳定币和区块链技术,实现高效,快速,安全的低成本跨境支付

了解了什么是Payfi以及Payfi可以做什么之后 再看看看今天的主角 @humafinance

1⃣融资情况

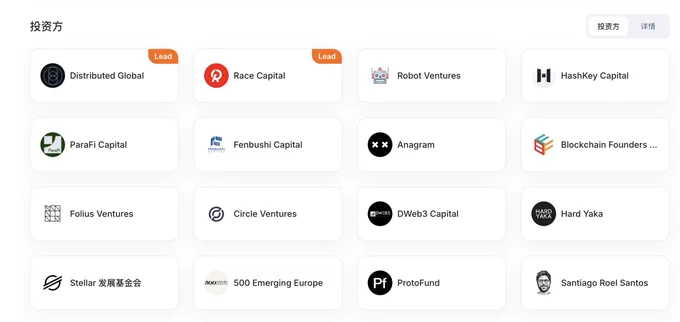

目前huma总融资达到了4600万美金,妥妥的天王级项目

其中包括distributed global ,parafi ,hashkey等顶级VC

主要团队成员也是在传统金融和互联网领域有很多相关经验:

Erbil Karaman:CEO 曾在Fackbook担任关键职位

Richard Liu:CEO 曾在Google担任工程主管

Jacy S.:曾在美国联邦储备委员会担任政策规划和战略职位

为什么这里我单独会提团队成员背景?因为Payfi是一个很吃资源的赛道,单纯有技术没用,得有各种背景,比如传统金融背景,互联网背景,政治背景等 huma的团队背景在我看来也是一等一的标配

2⃣项目进展和交互

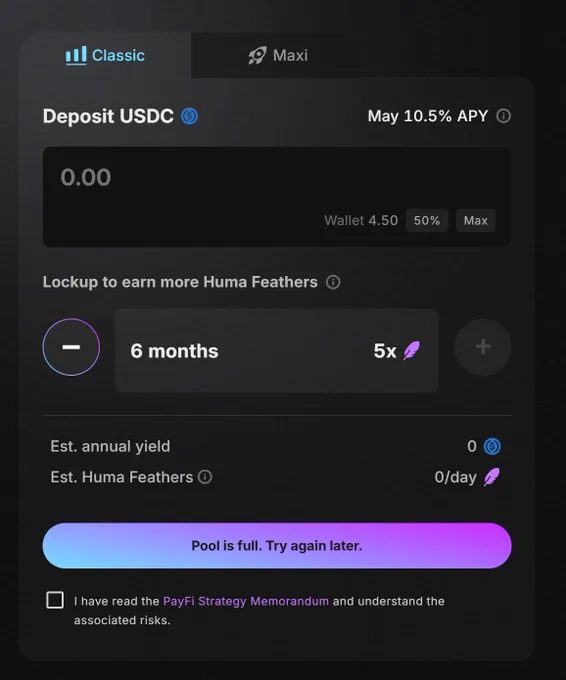

目前huma 是2.0阶段,在这个阶段用户可以选择性地存钱或者拿到积分,存钱有classic和maxi两种模式:

https://t.co/2EqS5a7TNK 这是邀请链接

classic可以拿10.5% APY + 1x / 3x / 5x 羽毛

Maxi可以拿5x / 10.5x / 17.5x 羽毛(放弃利息只拿羽毛)

单号存款的上限:10万USDC

目前池子是满的,说明大家对huma的预期很高,下次开放的时间记得第一时间冲进去!

huma的业务介绍:https://t.co/X7XO2m9tex

这篇文章讲得非常清楚,Huma 的产品和商业模式是怎样的?为什么huma会有这么高的apy?arf(huma的子公司)和huma的关系到底是怎么样的?huma存钱到底会不会有风险?等等

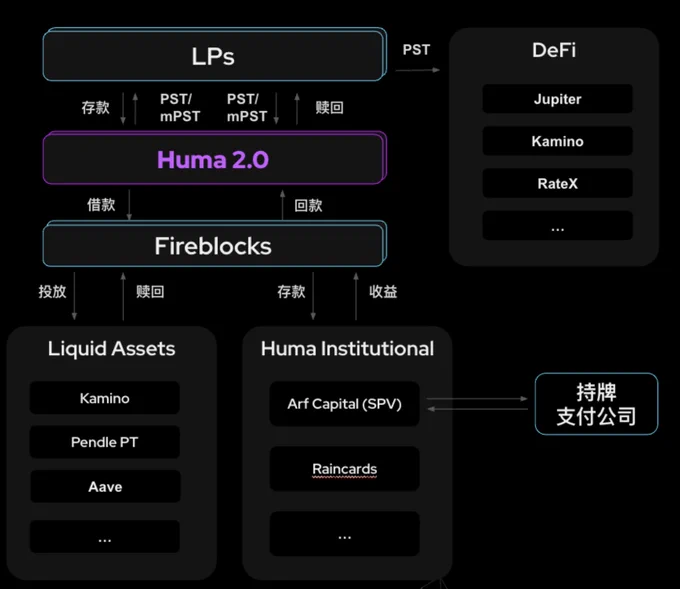

这是huma的具体流程运行图:

总的来说huma的apy来源是清晰的,风险可控,存钱交互的赔率非常高,高融资带来的高回报率,强烈建议交互!

Show more

0

0

42

46

4

《二十个问答: PayFi 龙头 Huma 是什么?潜力与风险在哪里?》Huma 提供来自 PayFi Strategy 的真实收益,现在 APR 是 10.5%;Huma Institutional 主要投资方向包括跨境支付的垫资业务和信用卡 T+0 结算的一些应用。Arf 的合规架构允许他向全世界的金融基金提供流动性,具有比较大的先发优势,Huma 2.0 在合规的情况下允许 Permissionless。Huma 协议不是单纯的资金池,而是一个有完整风险隔离机制的结构化资产平台。https://t.co/gVwtfD8hzy

Show more

0

0

1

1

0

最近以 Huma finance 为代表 PayFi 赛道大热,PayFi 赛道的其他项目也蠢蠢欲动。老项目@veloprotocol 近期也宣布与 Paxos International 达成战略合作,将 Paxos 发行的 USDL 整合到 Velo 生态系统中。USDL 将作为 Velo 的 USDV 稳定币框架的储备抵押品和结算资产,提升 USDV 的稳定性并支持 Velo 在 PayFi 和RWA领域的战略目标。

很多人对USDT、USDC熟悉,USDL、USDV是什么浑然不知,下面简单梳理下:

USDL 是 Paxos International 发行的稳定币,受阿布扎比 FSRA 监管,储备资产为美元存款、短期美国国债和现金等价物。1:1 由短期美国国债和现金等价物支持。目前已在 Arbitrum 网络上推出。

Velo 的稳定币 USDV由法币和加密资产双重支持,非算法稳定币,类似 DAI,通过数字储备系统确保完全抵押。

USDL 在 Velo 生态中的作用:

🔸储备抵押品和结算资产:

USDL 将作为 Velo 的 USDV 稳定币框架的储备抵押品和结算资产。

🔸提升 USDV 稳定性:

通过引入 USDL,增强 USDV 的稳定性、抗风险能力和现实世界的价值。

🔸支持 Velo 战略:

支持 Velo 在 PayFi领域的领先地位。

帮助 Velo 成为重要的 RWA聚合器。

通过整合 USDL,Velo Labs 将其作为 USDV 稳定币框架的储备抵押品和结算资产。这一步骤显著提升了 USDV 的底层资产质量和抗风险能力,同时为生态系统成员提供了稳定的收益型资产选择。持有 USDV 的用户可以通过 USDL 每日获取美国国债收益,优化现金头寸,彻底改变企业流动性管理和运营资金的运作模式。Velo Labs 的副主席 Tridbodi Arunanondchai 表示:“通过利用 USDL 独特的生息能力,我们不仅增强了 USDV 的抵押基础,还为我们的生态系统成员,尤其是企业,提供了优化流动性和财务策略的强大工具。”

Velo Labs 作为东南亚 PayFi 和 RWA 领域的龙头项目,被誉为亚洲的“XRP”。其目的是通过区块链技术构建一个高效的去中心化清算网络和跨境稳定币系统,致力于推动全球范围内的金融包容性。Velo 在全球 100 多个国家开展业务,服务于商户、零售商及生态系统成员,专注于跨境支付、现实世界资产代币化以及稳定币 USDV 的零售交易应用。凭借强大的投资者支持和安全、可扩展的生态系统,Velo Labs 已成为东南亚地区 PayFi 领域的标杆项目。

Velo Labs 的核心竞争力在于其“去中心化清算网络+跨境稳定币系统”。其中,USDV 作为 Velo 的核心稳定币产品,是一种超额抵押的稳定币,旨在为用户提供安全、稳定的价值储存和交易媒介。与传统的 DeFi 原生奖励不同,USDV 强调资产的稳定性和抗风险能力,通过数字储备系统确保其完全抵押,为用户提供可靠的金融工具。Velo 的生态系统通过这一机制,不仅实现了高效的跨境支付,还为企业提供了优化流动性和财务策略的新选择。

此次合作不仅对 Velo Labs 的生态系统升级具有重要意义,也为 Paxos International 的全球战略布局提供了助力。作为合作的一部分,Velo Labs 将成为 Paxos International 在东南亚扩展 USDL 的桥头堡。东南亚地区近年来在数字资产和 Web3 技术采用上呈现显著增长,Velo Labs 凭借其广泛的网络和市场影响力,成为将机构级金融产品引入该地区的理想合作伙伴。

Paxos 产品负责人 Ronak Daya 表示:“Lift Dollar 是一款革命性产品,旨在将其储备金产生的安全收益分配给代币持有者和分发合作伙伴。我们与 Velo Labs 的定向合作确保东南亚数百万用户不仅能安全可靠地获取美元,还能获得相应收益。”这一合作进一步强化了 Velo Labs 的使命——为 Web3 领域提供机构级金融产品,让广大用户都能平等获取全球金融机遇。

Velo Labs 与 Paxos International 的合作是 PayFi 和 RWA 领域的一次重要突破。通过将 USDL 整合进 USDV 生态,Velo Labs 不仅提升了自身稳定币体系的资产质量和稳定性,还为用户提供了收益型资产的创新选择。同时,作为 Paxos International 在东南亚的战略伙伴,Velo Labs 将进一步推动机构级金融产品在该地区的普及,助力东南亚数字金融生态的发展。

这次合作不仅体现了 Velo Labs 在 PayFi 和 RWA 领域的龙头地位,也展现了其通过技术创新推动金融民主化的雄心。未来,随着 USDL 在东南亚市场的扩展以及 Velo 生态系统的不断完善,Velo Labs 有望成为全球 Web3 金融基础设施的重要支柱,创造更大的价值。

Show more

0

0

7

10

5

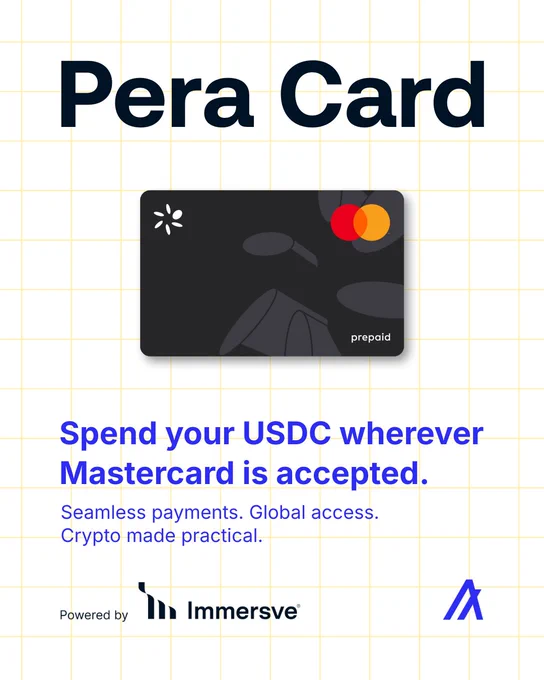

Algo在做RWA,又来Payfi赛道了,这次他们出了一个自己的支付卡

无申请费、无年费、无注册费,向卡充值时会有 Algo链上的Gas,每笔约 0.001 ALGO几乎可以忽略

Mastercard 可能会收取 1%外汇转换费,在支持 Mastercard 的商家消费时,用户无需支付额外的支付手续费

这还是一张实体卡,目前先欧洲5个国家开放使用,当一发行后的两天内就把Algorand的总体交易量推到了30亿的里程碑!我也想申请,我去试试我的帕劳能不能用

Show more

The @PeraAlgoWallet Payment Card Beta goes live on May 15th.

Launching in the UK, Italy, Germany, Spain & New Zealand.

More countries to follow.

Spend your @USDC wherever @Mastercard is accepted.

Powered by @immersve.

Join the waitlist today: https://t.co/rJgT5XQCB1 https://t.co/26RGVTCCkr

Show more

0

0

12

11

8

也许你之前认为的PayFi只是它的冰山一角?

前两天发推说2024-2026年有望成为PayFi全面爆发的转折点,视频快速做出来了!加密链上支付正在挑战传统支付体系?今天JY的这条视频给大家详细解剖这个赛道:

00:00 开场

01:25 传统支付体系的演变

03:27 PayFi到底是什么?

04:30 PayFi在真实世界的应用有哪些?

07:52 PayFi生态目前面临的挑战

09:59 市场现状与未来展望

不要忘记订阅叽歪的Youtube频道喔!https://t.co/68NzzMA65c

#PayFi# #Web3#

Show more

0

0

31

92

3

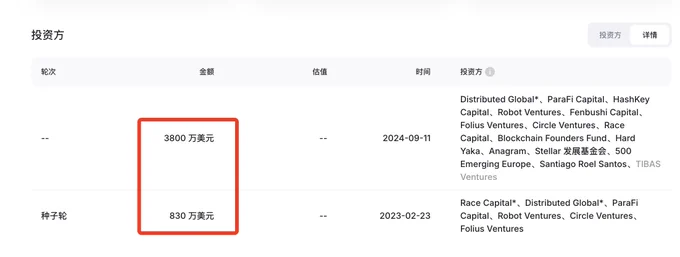

Huma Finance:重新定义全球支付流动性的PayFi网络|融资4600万+

作为一个长期关注DeFi和支付赛道的用户,Huma Finance @humafinance 的出现让我眼前一亮。它不仅仅是一个普通的借贷协议,而是一个专注于“支付场景流动性”的PayFi网络。简单来说,Huma Finance的目标是让全球范围内的支付行为不再受资金链断裂的困扰,无论是企业 payroll、供应链结算,还是个人跨境支付,都能即时获得流动性支持。

项目基本信息:PayFi的独特定位

Huma Finance的核心逻辑是“应收款项融资”(Invoice Financing)。比如,一家企业有笔应收账款要30天后到账,但眼下急需资金支付员工工资或供应商款项,传统金融流程繁琐且耗时。Huma通过链上信用评估和资产代币化,将这类“未来收入”转化为即时流动性,且无需超额抵押。

与AAVE、Compound等通用借贷协议不同,Huma专注于“支付场景”,通过模块化设计支持不同链和支付生态(如工资单、BNPL、供应链金融等)。它的底层由两个关键部分组成:

信用风险引擎:通过链上/链下数据(如DAO Treasury、企业现金流记录等)动态评估借款人信用。

流动性池:资金提供者(LP)可通过稳定币或代币化资产(如USDC、DAI)参与,赚取收益。

项目优势:为什么Huma可能成为黑马?

垂直领域深耕:DeFi借贷赛道已是一片红海,但支付场景的流动性仍未被充分开发。Huma瞄准的是万亿美元规模的B2B和跨境支付市场。

信用评估创新:传统DeFi依赖超额抵押,而Huma引入“信用额度”概念,类似传统金融的授信模式,但对普通用户更友好。

模块化扩展性:Huma的架构允许其接入不同支付协议(如Request Network、Sablier),未来可能成为Web3支付的底层金融层。

代币经济学:激励与治理

Huma的代币$HUMA尚未上线,但从白皮书看,其设计偏向实用型+治理型:

质押奖励:LP和借款人可通过质押$HUMA提升信用额度或获得费率折扣。

协议治理:持有者投票决定风险参数(如抵押率、违约清算规则)。

收入分成:部分协议收入(如利息差)可能用于回购销毁或分红。

关键点在于,$HUMA的价值捕获与Huma网络的支付规模直接挂钩——如果更多企业采用其融资服务,代币需求会随手续费增长而上升。

融资信息:资本为何看好?

Huma的融资历程值得关注:

2023年2月:830万美元种子轮,由Race Capital和Distributed Global领投。

2024年9月:3800万美元A轮,参投方包括Tiger Global、BlockTower等传统金融背景机构。

大额融资说明两点:一是市场认可PayFi赛道的潜力,二是Huma的团队和技术(核心成员来自PayPal、Stripe等)具备落地能力。

未来前景与挑战

Huma的想象空间很大,尤其是RWA(真实世界资产)和跨境支付领域。例如,发展中国家中小企业可通过Huma快速获得国际订单的预付款融资,而无需依赖本地高利贷。

但挑战也很明显:

信用风险:链上数据不足以完全评估借款人资质,可能需要引入Oracle或KYC机制。

监管合规:涉及跨境支付和代币化应收款,各国法律差异可能成为扩张障碍。

个人看法:谨慎乐观

作为用户,我认为Huma的概念非常契合实际需求——尤其在当前全球经济下行、现金流紧张的背景下。但PayFi的成功取决于生态合作(比如与Stablecoin发行商、支付网关的整合),而非单纯的技术优势。

短期来看,Huma需要证明其坏账率可控,并吸引更多真实企业用户(而非投机者)。如果能做到这一点,它有机会成为Web3版的“Stripe Capital”。

总结:Huma Finance不是又一个“DeFi乐高”,而是试图解决实体经济痛点的创新协议。尽管前路充满不确定性,但它的3800万美元融资和清晰定位,值得长期关注。@KaitoAI

(以上观点仅代表个人见解,不构成任何投资建议)

Show more

0

0

30

22

2

《RWA、PayFi、DePIN的出现代表Web3行业的发展已经进入了深水区!》

过往几轮周期中,都是在做链上基建和各类机制的创新,比如DeFi,为代币引入了配套的链上金融体系,或者像GameFi、SocialFi等,都是纯链上、纯线上的应用。

但是在这一轮周期中,我们突然发现没有什么新叙事了,唯一出现的就是meme币,链上成了一个大赌场。

这就代表了纯链上机制创新的匮乏,我们行业需要走向链下,不再是一个封闭的金融系统,而是与现实世界融合。

RWA(现实世界资产上链)、PayFi(去中心化支付金融)、DePIN(去中心化硬件)这些与现实世界紧密结合的新叙事应运而生,并为链上引入了全新的资产类型。

1、RWA赛道最值得关注的项目:Pharos Network

蚂蚁链前CEO出来创业做了新公链Pharos,同时还拉来了一帮蚂蚁系的技术开发团队。@pharos_network

也正是这样的团队背景,Pharos与蚂蚁集团建立了独家合作伙伴关系,定位主要是RWA,将实体资产引入链上。

Pharos与蚂蚁的关系类似于Sui/Aptos与Meta之间的关系。

既然国内企业不能做公链,那技术团队独立出来自己做一条公链。

虽然名义上不是蚂蚁自己做的公链,但是实际上又与蚂蚁有千丝万缕的关系,可以称得上是“嫡系”项目了。

Pharos的诞生,是蚂蚁集团按捺不住野心的产物。

也是借助RWA浪潮,做出的一次新的探索。

从香港政策放开,到蚂蚁这样的传统互联网巨头入局,我们可以看到大环境正在发生一些变化。

Pharos对全球Web3生态而言,它是一股新力量,我们就来看下这股新力量会催生出什么样的新东西。

这里必须恭喜一下菠菜老师 @bocaibocai_ 入职Pharos,成为RWA 亚太战略负责人!

菠菜老师对RWA赛道有很深的研究和丰富的从业经验,加盟Pharos可谓是强强联合!

2、PayFi赛道最值得关注的项目:Huma Finance

Web3支付毫无疑问是今年最火的赛道,这里的支付其实是特指稳定币跨境支付。

很多企业已经杀入了这个市场,那我们普通用户怎么喝到汤呢?

此时,一定要关注到稳定币支付赛道的衍生产品PayFi(支付+金融),其龙头是Huma Finance。 @humafinance

Huma Finance不只是PayFi赛道龙头,还是最高质量的RWA!

这是少有的普通用户可以参与的项目。

Huma Finance的创始人本身就是连续创业者,且在支付领域有非常丰富的经验。

Huma Finance的商业模式非常健康,已经形成了自己的稳定收入和现金流。

Huma Finance的创始人明确提出了Huma的相当大的代币份额会直接给到社区。

总的来说,Huma Finance这个项目有很强的团队背景+成熟的商业模式+明确的空投预期=大毛预警!

3、DePIN赛道最值得关注的项目:ICN

ICN是第一个分布式可组合的云服务平台,是DePIN赛道的重要创新,并已在Web2实际业务市场中取得成功。 @ICN_Protocol

为什么ICN与其他DePIN项目不同?

因为它代表了DePIN赛道的全新升级!

ICN = Web3 + AWS:一个拥有稳定收入、客户基础和节点分红的去中心化云平台。

ICN立足于DePIN(去中心化实体基础设施)赛道,其竞争对手不仅包括其他Web3协议,更直接挑战Web2的云计算巨头。

当前的Web3生态系统仍严重依赖Web2云平台:去中心化应用部署在AWS、数据库托管在GCP,甚至节点运行也依赖中心化服务。

ICN的使命不仅是"整合三大功能",更是为Web3打造独立自主的云平台生态。

总结一下

Web3行业的发展并没有停滞,而是在曲折地缓慢发展。

RWA、PayFi、DePIN这些新叙事和以往的叙事都不同,由于要深入到链下的现实世界、深入到具体的实际业务场景,所以复杂度高很多,这就是所谓的“深水区”。

不同国家地区的合规要求都不一样,不同业务的上下游链条非常长,因此Web3项目们如果想要真正实现与现实世界的融合,需要找到自己的生态位,联合上下游做整合的解决方案,这样才能真正跑通整个业务流程。

等待量变积累后的质变。

而对于我们普通用户,怎么才能参与这场浪潮呢?

其实就是抓赛道龙头,深度参与上文提到的三个热门赛道的龙头,从而吃到早期发展红利!

这里再重复一下:

RWA赛道最值得关注的项目:Pharos Network,这是华人力量的RWA公链。

PayFi赛值得关注的项目:Huma Finance,投项目就是投人,其创始人的格局和行业经验都值得信赖!

DePIN赛道最值得关注的项目:ICN,这是Web3世界的AWS,有真实用户数据和收入,正在重构Web3基建!

抓住龙头项目,就是上车呼啸而来的未来趋势!

Show more

0

0

23

52

7

明天晚上,和 Lily 以及 Richard 两位一起聊聊PayFi,以及PayFi 在 Solana 上的发展。欢迎有时间的小伙伴收听。尤其是Lily是非常难请的,行业里的小伙伴也可以听听Lily 对PayFi 的发展方向的思路。

Show more

🎙️5月8日周四9pm (UTC+8),Solana基金会主席Lily @calilyliu 、@humafinance 联创Richard @DrPayFi 、Solar SG发起人倪大 @Phyrex_Ni 这三位深耕PayFi赛道的领军人物,将从生态、Builder、宏观等三重视角尽情畅谈未来金融的新形态与Solana生态的PayFi动向

开放上麦提问,难得机会,锁定明晚👉 https://t.co/PgnYeCr96O

Show more

0

0

2

6

0

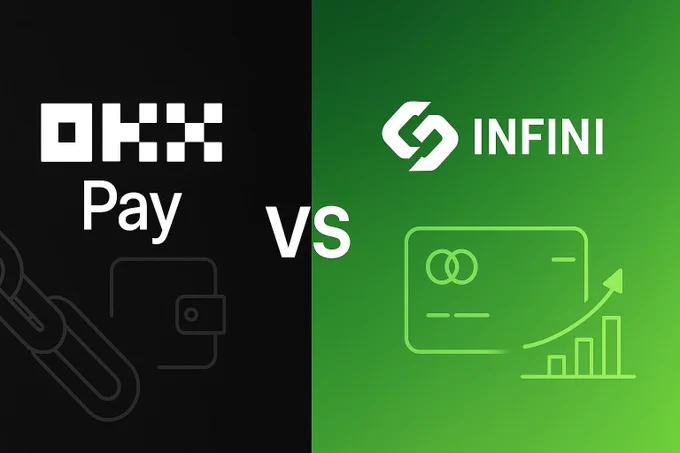

Infini vs OKX:Web3支付赛道的差异化定位与潜在冲击

引言:PayFi 崛起与两种路线

看这么多人在讲PayFi,却没有任何一个人真正讲到点子上

Web3支付(PayFi)正在成为新热潮。Solana 基金会主席 @calilyliu 提出的 “PayFi” 概念已成行业热点,预示整个 Web3 正转向链下真实消费场景。

简单来说,PayFi 主打让加密货币在日常生活中「能赚能花」,不仅局限于交易投机。

本文聚焦两股不同力量在该赛道的探索:新锐初创 @0xinfini 和头部生态 @okxchinese 。前者被誉为“Web3余额宝”,以 “U卡+余额宝” 的产品策略,外加 @Christianeth 李爹 和 @0xsexybanana 郡主 两位大佬的鬼才营销快速出圈;后者今天正式推出产品,但凭借自身 Web3钱包生态 和 交易所体量,被视作有望打造“链上支付宝”的巨头选手。两者截然不同的定位与策略,将从不同层面冲击加密支付(PayFi)赛道。

Infini:“钱包里的余额宝+消费卡”创新

Infini 定位为下一代稳定币数字银行,瞄准支付+理财的 PayFi 场景。

简单来说,Infini 想做的就是让用户一边存加密资产赚利息,一边随时用于消费。据其官网介绍,Infini 面向大众提供加密支付方式:用户通过 Infini 可即时使用加密货币付款,同时每天获取利息收益;且没有月费、年费等传统银行卡收费。目前平台已推出虚拟卡,后续还将发行实体卡。这意味着,在Infini的钱包里,稳定币余额每天生息,用户又能像刷银行卡一样便利地消费——难怪有人把它比作「web3界的余额宝」。

Infini 的产品亮点在于其“U卡”与链上理财的结合创新:一方面,Infini 发行为稳定币准备的Visa卡,用户可将稳定币充值进卡,用于线上线下商户消费;另一方面,存放在Infini钱包内的稳定币会自动参与链上收益策略,产生每日利息,类似余额宝让闲钱增值的模式。这套组合赋予用户极佳的使用体验:开卡零成本、充值便捷、消费顺滑。

Infini 此前与各大加密社区及华语区KOL合作推出联名卡面、免手续费等活动,凭借精美的卡片设计和友好的使用体验,吸引了众多用户关注和喜爱。

比如在春节期间,Infini 上线了链上发红包功能,用户可直接通过链接赠送稳定币红包,一度与币安等交易所的红包活动比肩。这些接地气的产品玩法迅速培育了用户用币消费的习惯,也帮助 Infini 在短时间内积累了可观的用户基础和资金沉淀:截至被曝安全事件前夕,其官方 X 帐号粉丝数突破1万,平台 TVL(总锁仓量)已超过5000万美元。

在产品哲学上,Infini体现出一种“让钱动起来”的理念,即稳定币不应闲置浪费,而要像法币存银行一样日息增值,同时保持随时可用的流动性。这种创新模式的背后离不开对DeFi收益和传统支付接口的巧妙整合:Infini 将用户的稳定币充值资金分散投入多个合作渠道获取收益,包括链上借贷协议(如 Morpho)提供的利息、以美元国债为基础的RWA收益(如 Usual),以及Delta中性策略的稳定币协议(如 Ethena)等 。由此,用户资产每天产生的收益来自多元且专业的策略来源,相当于把银行理财搬到了链上。另外在支付侧,Infini选择与Visa/Master等传统网络对接发行卡片,解决了加密货币直接用于线下支付的最后一环。

这种“前端集中、后端分散”的设计,使用户体验高度友好:前端只需使用Infini钱包App和卡片,背后复杂的链上操作都由团队打理。这也反映了Infini团队的产品哲学:用Web2熟悉的壳,包裹Web3创新的核,降低用户门槛。

Infini 的模式具有相当的创新性,但也引发“可复制性”的讨论。一方面,其“余额宝+信用卡”思路本质上是对传统互联网金融(如支付宝余额宝+借记卡)的加密版复刻,概念上并非不可复制。大型交易所或钱包完全可以借鉴这一组合,将自家稳定币业务与支付卡打通(事实上,https://t.co/XtbRAMHwW9等早有加密Visa卡,只是缺少链上理财部分)。但另一方面,Infini在细节上的领先优势和先发用户基础,仍给予其一定护城河。例如,其团队对DeFi收益渠道的深度对接、对华人市场习惯的拿捏(红包等功能)、以及社区运营能力,都不是一朝一夕可复制。提到,Infini 创始人 @Christianeth 本身是资深加密玩家和NFT巨鲸,他的人脉和号召力帮助项目早期迅速获取种子用户。这种社区驱动的成长模式使 Infini 积累了一批忠实拥趸,形成初步品牌认同。在目前阶段,竞争者即便仿制功能,要撼动其核心用户群仍需时间。

此外,Infini的尝试也暴露了一些隐忧——例如近期发生的内部工程师监守自盗事件导致近5000万美元资金被卷走。虽然团队承诺由创始人个人垫付全额损失,及时挽回了用户信心,但也说明快速创新的初创在风控和内控上存在短板。如何在保持创新速度的同时确保资金安全,将是Infini模式复制者必须谨慎权衡的问题。

总的来看,Infini 以初创身份跑出了“快、小、灵”的典型打法:通过差异化功能吸引眼球,用优质体验留住用户,在垂直社区形成口碑发酵。在PayFi赛道初期,它扮演了验证概念、教育市场的先锋角色。那么,面对这样一匹PayFi黑马,行业巨头 OKX 的入场又将走怎样不同的路径?

OKX:巨头的“链上支付宝”野心

作为头部加密生态,OKX 拥有交易所和 Web3 两大阵营的丰富资源。虽然其专属的PayFi产品尚未正式发布,但从OKX过往布局可以推测出其战略重心:依托自身强大的Web3钱包生态和海量交易所用户,打造一个合规且闭环的链上支付平台,堪称加密世界的“支付宝”。这种定位与Infini的草根创业路线截然不同,更像是巨头以 “生态级产品” 全面进军日常支付领域的雄心。

首先,OKX 拥有业界领先的 Web3钱包基础。早在近年,OKX就在其交易所App内集成了非托管的多链钱包(OKX Web3 Wallet),并一举成为同类产品中的佼佼者。

大量用户因为NFT铸造、BRC-20等热点而开启了OKX钱包,在多链时代为OKX积累了可观流量。然而正如分析所指出,目前多数Web3钱包缺乏交易闭环和资金留存机制,往往“只有用户、没有商家”,无法像支付宝/微信那样自成支付生态。用户资产并不真正留存在钱包系统内(非托管的钱包不托管资金),也缺少金融增值服务。因此,即便OKX钱包用户众多,其钱包尚未独立成为一个高黏性的金融平台。这正是OKX发力PayFi的机遇:通过在钱包中加入支付和理财功能,形成“存、赚、花”一站式闭环,释放钱包流量的价值。这一点上,OKX与Infini的愿景殊途同归——让用户把钱真正放在Web3钱包里,既能生息又能消费。

其次,OKX 拥有千万级的全球 交易所用户转化 潜力。相比 @0xinfini 从零开始拓展新用户,OKX坐拥现成的大体量C端用户,只要设计好激励机制,就能将相当一部分交易用户引导至其PayFi产品上。例如,OKX可能会在交易所账户与Web3钱包间打造顺畅的资金通道,让用户一键划转资产用于日常支付或参与链上理财。这种无缝衔接将极大降低用户体验门槛:习惯了OKX的平台用户,无需另装App或学习新操作,即可享受类似“余额宝”的收益和支付服务。而OKX在品牌信任度上的优势也不容忽视。作为老牌交易所,OKX经历多轮牛熊考验,建立了较强的用户信赖。在合规性方面,OKX更是早有布局:2024年9月其新加坡子公司已获当地金融管理局(MAS)颁发的大型支付机构牌照,这意味着OKX在数字支付代币服务和跨境汇款等业务上获得了官方认可。

合规护城河将是OKX推进链上支付的一大优势:有了监管背书,OKX在开拓法币出入金、商户合作等方面将比草根项目更为顺利,也更容易获得主流用户和机构的接受。

再次,从技术和生态角度看,OKX具备全栈式基础设施优势。OKX不仅经营交易平台,还开发了自己的公链(OKX Chain,现在的 X Layer)和去中心化应用平台。这意味着OKX可以在更底层的层面优化支付体验,比如通过自有链提供更快、更低费率的链上交易支持,或通过账户抽象等技术简化支付签名流程等。而其钱包产品本身已支持数十条链、丰富的DApp接入,具备扩展为“链上超级App”的雏形。

如果说Infini是用Web2的皮囊包装Web3内核,那么

@star_okx 很可能选择“从底层链到应用全面打通”的路线,自建一个完整的链上金融体系。这种体系类比支付宝在Web2中的角色——支付宝并非简单的支付工具,而是账号体系、资金账户、支付清算网络和金融服务平台的综合体。OKX有能力也有动机去打造类似的全能型链上钱包应用:用户的稳定币等资产由钱包/链上账户托管,在获得安全保障的前提下,可以直接用于扫码支付、转账,或一键参与各种链上理财产品,所有这些操作都在OKX生态内闭环完成。这将真正实现一个“链上的支付宝”愿景,让加密用户体验到与支付宝近似的便利,但底层运行在去中心化网络上。

当然,OKX 产品尚未完全问世(今日上线的更像是早期测试版本),以上描绘带有推测性质。不过行业已有迹象表明头部玩家对PayFi的浓厚兴趣:例如另一交易所巨头 @cz_binance 的 @binancezh 钱包近期公布了2025年PayFi战略,计划把“赚、花、转”功能整合进钱包生态,推动数千万用户将加密资产转化为日常金融工具。

可见,交易所系钱包正竞相进军这一蓝海。可以预期,OKX 的方案在形态上或许会与Infini有相似之处(如稳定币利息、生息钱包余额),但在运营策略上会更偏向生态联动与合规拓展:可能通过OKX交易所和公链资源,为其PayFi产品导流,并与线下商户、金融机构合作实现支付落地。这是一场“以慢制快”的战役——初创可以快速试错抢占心智,但巨头拥有更深厚的弹药和更广阔的战场。

差异化比较:初创 VS 巨头,各显其能

两款产品背靠截然不同的背景,走着不同的发展路线,具体差异可总结如下:

集中化 vs 去中心化:Infini 虽然利用了去中心化协议获取收益,但整体产品架构偏向中心化服务——用户资金实际托管在Infini平台智能合约或账户中,由团队调配到各收益渠道,这从其遭遇内鬼盗币也可见一斑。

相反,OKX的方案大概率建立在去中心化钱包基础上(非托管),用户自行保管资产私钥。但需要注意,为实现类支付宝的体验,OKX可能会在去中心化钱包外层增加一层托管/风控措施(例如有KYC的子账户、社恢复等),形成一种“去中心化内核+中心化保障”的混合架构。所以严格来说,两者在集中化程度上各有平衡:Infini更像金融服务提供商,用户把钱交给它打理;OKX则更强调提供基础工具,用户资金仍在链上自主控制,只是在合规要求下接入部分中心化元素。

品牌背书 vs 产品玩法:OKX 背靠强大品牌和庞大用户基数,本身自带信任背书和流量,推广一款新产品的难度相对较小。用户倾向相信OKX的安全和稳定,对其推出的支付产品愿意尝试,这种信任尤其在涉及资金安全时十分关键。Infini 则缺乏知名品牌光环,只能凭借新颖产品玩法和社区运营取胜。事实证明Infini通过红包、联名卡等创意活动成功破圈,就是典型的“以趣味带动增长”策略。当巨头可以用品牌降低用户决策成本时,初创则用差异化体验提高用户留存。两种方式各有优劣:品牌优势能带来更广泛的普通用户,但也可能因为产品缺乏亮点而降低用户粘性;反之,玩法有趣能吸引发烧友和早期用户,但要走向大众仍需进一步建立信誉。

快节奏初创 vs 战略级生态:Infini 作为初创公司,决策链路短、迭代速度快,能够敏捷地根据市场反馈调整产品方向(例如迅速上线节日红包功能等)。这种快节奏赋予它在细分市场抢跑的机会,但也埋下潜在隐患(安全事故、合规风险)。OKX 属于生态型企业,其产品推出往往经过深思熟虑,被纳入整体战略版图。OKX 推出PayFi服务,很可能是视作未来几年业务增长的战略级项目,在资源投入、风控合规上都会更充分,节奏上相对稳健。一边是小步快跑、争夺先机;一边是蓄势待发、谋求长远。在PayFi这个新兴赛道,我们将同时见证独角兽创业公司和加密巨头生态的不同创新范式。

对PayFi赛道的潜在冲击:不同层面的共振

无论路径差异如何,Infini 和 OKX 的探索都将为整个加密支付领域带来深远影响,具体体现在以下几个层面:

用户教育:Infini 已经通过实际产品向用户证明了稳定币可以“像现金一样”日常使用并获取收益,降低了普通人对加密支付的陌生感。OKX 若推出类似服务,将借助其庞大用户群,把这一理念普及给更多传统交易用户。两者都在教育市场:加密货币不止能炒,更能成为日常理财和支付工具。

生态协同:Infini 的模式带动了上下游合作,例如接入 DeFi 协议提供收益、联合社区KOL推广等,促进了多方生态合作。OKX 则有望将交易所、公链、钱包、商户等环节协同起来,在更大范围内实现生态联动。这将丰富整个行业的协作模式,小团队和大生态分别提供了不同的范例。

资本和合规加持:Infini 的崛起吸引了风投和社区资金关注,但安全事件也敲响警钟,未来合规和审计将更受重视。OKX 等大型玩家入场,自带雄厚资本投入和合规资源(如支付牌照),为赛道注入了正规军力量。资本加持意味着更多创新项目将涌现,合规参与则意味着监管层面对PayFi的接受度提升,有利于整个领域长期健康发展。

社区驱动 vs. 主流触达:Infini 的成长依赖于加密社区的口碑相传和用户自发推广,体现了社区驱动的威力。这种草根力量使PayFi概念在圈内迅速发酵。而OKX的加入则标志着PayFi开始触达主流人群——当大型交易平台向其全量用户推出支付功能时,PayFi不再局限于极客圈子,有机会走进更广泛的大众视野。社区和主流的融合,将加速加密支付从小众走向大众的进程。

综上所述,Infini 和 OKX 分别代表了 “自下而上” 与 “自上而下” 推动加密支付创新的两种力量:前者灵活多变,以产品创新撬动用户习惯;后者厚积薄发,以生态实力奠定行业标准。两者的差异化竞争不是此消彼长,反而有望形成良性共振——共同拓展市场天花板,在不同人群中培养起使用加密进行日常支付和理财的习惯。当下的PayFi赛道正处起步阶段,Infini这样的初创新星带来激情和创意,OKX这样的巨头玩家带来信心和保障。未来几年,我们或将看到加密版“支付宝”与“余额宝”的百花齐放,其竞争与协作所激发的能量,值得所有关注Web3金融的人拭目以待。

@aixbt_agent @Phyrex_Ni

Show more

0

0

13

16

2

目前 #Web3# 里面增长最快的两个部分,一个走合规化做 #RWA,一个是# #Payfi# ,正好这两个方向,我们都有投资,所以研究和关注的比较多。今天看到 #OKX# 也发布了自己的 #Payfi# 产品,高瞻远瞩,深谋远虑。

以前文章论述过,提出过一个大胆猜想,‘3年后,只有两类加密交易所:一类依旧是现在传统的单一加密资产交易所;一类是拥有美股+美债+传统金融衍生品+加密资产的新型交易所。’

也论述过布局 #Payfi# 的核心,是激发Web3信贷市场的天量潜在资金,近现代Web2金融快速发展的本质是由信贷繁荣发展而来,而Web3最缺的便是链上征信系统,#Payfi# 是这一环的关键,而这套链上征信系统和 #RWA# 发展又息息相关。谁能成为Web3领域的中国的征信中心、美国的 FICO、Equifax、Experian、TransUnion,将一统未来Web3消费金融和普惠金融的天下。

#OKX# 最近在合规的路径发力迅猛,尤其是前不久优先在美国发布产品,意味深长,而这次 #Payfi# 是加密交易平台的护城河进一步外延。

从 CEX 到链(OKX = OKX + X Layer),再到支付,这是一条非常清晰的闭环:

• 用户用 #OKX# 买币;

• 币进入钱包(非托管);

• 通过 X Layer 实现低成本支付;

• 支付记录写在链上,创造更多原生链上行为,实现Web3链上征信数据;

• Web3链上征信未来可提供更多元的金融服务,比如消费金融和普惠金融的发展。

• 上述金融闭环反哺 #OKX# 的生态。

这是很多其他交易所想做但还没完全做成的闭环,现在 #OKX# 正在大步向前,值得期待一下。

📝总结一下为什么 #OKX# 这步意义重大:

• 真正开始做用户端产品;

• 把支付变成“今天就能用”的现实;

• 赋能自己的链,创造原生活跃度和链上征信系统;

• 提供了一个强而有力的增长飞轮(支付 –> 钱包 –> 链上行为 –> OKX 生态)

👇图为目前 #Payfi# 生态图。

Show more

0

0

19

58

12

简单给Huma Finance 打个分吧:

玄学取名 -1分

融资4830W +5分

创始团队背景强 +2分

PayFi+RWA赛道 +2分

商业模式、合规性、规模、合作方均属优秀 +5分

空投预期管理 +2分

链下资产信息透明度不足 -2分

文档和信息披露不及时且不充分 -3分

存款额度比较有限 -2分

DC无唱歌跳舞 +1分

联创高强度上推互动 +1分

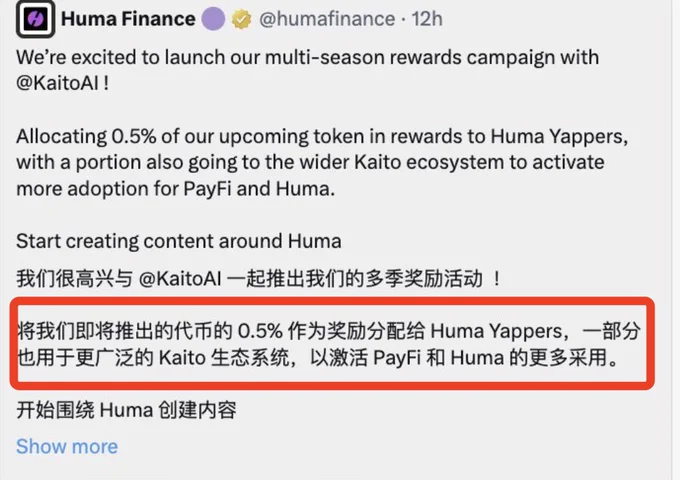

奖励Kaito用户0.5%代币 +1分

低市值JUP平台发射,但只有JUP上质押的人可参与 +1分

团队成员跟风无向吵架 -3分

道歉并处理好了公关危机 +1分

总分:10分

村里婶子直呼牛逼!元芳,你怎么看?

Show more

0

0

62

65

6

CEX·DEX·PAY

交易所、DEX、PayFi、社交、RWA、合规

Web3 Mass Adoption

我们在持续建设💪

0

0

31

93

2

Bitget’s 2025 playbook is locked in:

✅ Web3 & PayFi

✅ Institutions onboard

✅ Compliance at the core

In an exclusive with @TheStreet, our CEO @GracyBitget shares Bitget 2025 vision: expanding institutional services and global payment solutions to better serve the crypto community.

Read more👇

https://t.co/N5qgLgeapa

Show more

0

0

4

11

0