檢索結果 電投するなら津ポイント倶楽部

電投するなら津ポイント倶楽部 貼吧

一個關鍵字就是一個貼吧,路徑全站唯一。

用戶

未找到

包含 電投するなら津ポイント倶楽部 的搜尋結果

閒聊 Intel EMIB-T 封裝的 2H27 新款 Google TPU(Humufish)。以下根據我的產業調查:

【EMIB-T 90% 良率,該怎麼看?】

1. 基於 Intel 已經有穩定生產 EMIB 的經驗,開發中的 EMIB-T 技術驗證良率達到 90%,是很正向但也合理的訊號。

2. Intel 把 FCBGA 設定為 EMIB 生產(組裝)良率的比較標竿。目前業界 FCBGA 的生產良率約在 98% 以上。

3. 從良率角度,90%→98% 難度高於從開案 → 90%。此外,技術驗證良率與成品生產良率也是兩回事(特別是 Humufish 仍有規格未定案)。所以我雖正向看待 Intel 先進封裝長期發展,但中短期內仍會謹慎關注 Intel 如何面對這些挑戰。

【從 90% 到 98%,表面上才差個幾%,Google 會在意嗎?當然會】

1. Google 近期詢問過台積電,自行投片 Humufish 的 main compute die(由 Google 自行設計),與讓聯發科代為投片相較,成本可節省多少。

2. Google 與聯發科的合作一開始(8t)就是採 semi-COT 模式。聯發科的 mark-up 主要來自自行設計部分,所以 Google 是否親自投片 main compute die,不是聯發科獲利成長趨勢的觀察重點。

3. 但從 Google 連投片相關的 pass-through mark-up 都想看看能不能省,代表 Google 的成本控管態度,已從過去的好好先生,變成錙銖必較的精算者,原因在於要跟 Nvidia 直接競爭,所以具備成本優勢的 Google 當然會在意 EMIB-T 生產良率。順帶一提,台積電對 2026 年 5.5-reticle CoWoS 的生產良率目標,也是 98% 起跳。

【台積電的立場】

1. 我的理解是,台積電仍在評估 2H27 要分配多少先進製程產能給 Humufish,原因在於:(1) 仍想爭取後段封裝訂單(但目前看很難,這是 Google 有意為之的策略)、與 (2) 尚在評估後段 EMIB-T 實際產出,避免稀缺的先進製程資源被錯置。

2. 影響 Humufish 後段有效產出的關鍵,包括 EMIB-T 與載板,要追蹤這件事必須兩個一起看。

3. 在 Humufish semi-COT 方面,台積電也是傾向讓聯發科投片main compute die,除了兩家公司關係好外,關鍵是聯發科是台積電第三大先進製程客戶(2025年),若 TPU 訂單有變化,以聯發科的規模,較容易協助台積電做投片組合調整,扮演一個稱職的緩衝角色。

顯示更多

Stephen Mandel’s Lone Pine 2026 年第一季 13F 報告:

前十大持倉:

1. Vistra #VST# — 9.3 億美元

2. #ASML# — 8.65 億美元

3. Carpenter Technology — 7.17 億美元

4. LPL Financial — 6.17 億美元

5. AppLovin #APP# — 5.83 億美元

6. Talen Energy — 5.8 億美元

7. Teradyne #TER# — 5.55 億美元

8. Carvana — 5.52 億美元

9. Nu Holdings #NU# — 5.46 億美元

10. Medline — 5.25 億美元

拋售大型科技股、支付股和非必需消費品股,轉而投資電力和人工智慧基礎設施、工業、醫療保健和食品配送股。

顯示更多

【AI投資】台積電1、2月銷售額增長30% 中東衝突對AI基建意願的影響值得關注

得益於中東衝突爆發前AI基礎設施建設步伐強勁,台積電今年頭兩個月的銷售額增長了30%。1月和2月營收合計達到7189億台幣。作為輝達、AMD和博通的首選晶片製造商,台積電是全球AI行業的風向標。

顯示更多

日本電氣硝子株式會社 (5214)

2025財年投資者會議 Q&A 會議重點(2026年2月9日 星期一 於東京舉行)

Q1. 為什麼2026財年的營業利益預測低於2025財年?另外,為何下半年的營業利益會高於上半年?

A1. 2025財年表現強勁,營業利益超過原先公布的數字。2026財年我們計畫進行多座玻璃熔融爐的定期維修,並在顯示器事業中切換為全電熔融爐。這些工作大多集中在上半年。全電熔融爐的生產效率遠優於傳統瓦斯燃燒爐,雖然資本投資與工程費用會暫時增加,但長期來看將對業績有所貢獻。下半年因工程項目減少且設備進入正常運轉,獲利預計會恢復。

複合材料事業的結構改革成果已開始顯現,生產力提升將使營業利益率從上半年逐步改善至下半年。綜合以上因素,2026財年營業利益預計將略微下降。但我們將透過各事業提升生產力,力求維持與2025財年相當的營業利益水準。

Q2. 請說明顯示器事業的環境展望?

A2. 2025財年我們已成功調漲價格。2026財年,由於電視等大型螢幕尺寸增加,玻璃需求預計比2025財年成長約5%。

Q3. 您提到半導體支撐用玻璃晶圓的競爭環境將趨於嚴峻,請說明2026財年的銷售預測與競爭狀況?

A3. 半導體支撐用玻璃晶圓的市場預計會持續成長,但隨著市場擴大,進入的競爭者也增加。2026財年上半年,由於競爭加劇以及客戶生產營運計畫影響,銷售額將暫時呈現高原狀態(plateau)。不過我們目前正與客戶針對下半年進行開發討論,預計下半年銷售將恢復。此外,我們也正在開發適合面板級封裝(Panel Level Package)的方形玻璃基板。

Q4. 探針卡用玻璃基板的現況如何?

A4. 我們的探針卡用玻璃基板採用LTCC材料,具有對應半導體配線細線化的溫度特性。2025財年銷售低於預期,但2026財年隨著客戶逐步決定採用我們的產品,銷售額預計將會增加。

Q5. 複合材料事業中,您們正在推動英國子公司停業等事業結構改革,請說明其他提升獲利能力的措施?

A5. 用於樹脂強化之玻璃纖維的事業環境依然嚴峻,因此難以像其他事業一樣調漲價格。我們因此持續致力於提升生產力、優化產品組合,並積極推廣高附加價值產品。主要措施已記載於簡報資料第12頁。2026財年銷售額預計較2025財年略微下降,但獲利預計將穩健改善。

Q6. D2纖維預計於2026財年第四季開始量產,請說明客戶認證進度?另外,也想了解低膨脹玻璃纖維的開發狀況?

A6. D2纖維已獲得客戶高度評價,未來用戶的認證工作正在進行中。隨著2026財年第四季量產設備正式運轉,我們將回應客戶的需求。我們同時也在開發低膨脹玻璃纖維,目標是將這兩者都培育成未來事業的重要支柱。

Q7. 請問中期經營計畫 EGP2028 的目標是否能達成?

A7. EGP2028 訂定2028財年的目標為:

- 營業額 4,000 億日圓

- 營業利益 500 億日圓

- 營業利益率 12.5%

- ROE 8%

2025財年營業利益率已達到11.0%,非常接近目標。我們預計既有事業營業額為3,500億日圓、新事業為500億日圓。既有事業方面,在2026財年預估3,200億日圓的基礎上,加上半導體相關產品的成長,預計可達成目標。新事業部分,我們將聚焦於材料中提到的無氟防水防油塗層、工程事業,以及透過併購(M&A)與合資等方式,力求達成EGP2028的目標。

顯示更多

【投資美股】美銀策略師認定科技巨頭失寵 美國中期選舉前看好中小型股

美國銀行策略師Michael Hartnett表示,美國總統特朗普為壓低能源、醫療、信貸和電力價格而採取的措施,正對能源巨頭、製藥商等行業造成壓力。這使得中小型股成為美國中期選舉前「繁榮」的主要受益者。

顯示更多

非常年輕的傳奇投資人 Leopold @leopoldasch

為什麼砍了 $3 億 NVDA?而把錢全押在電力和礦場

核心邏輯是:他認為AGI 的真正瓶頸不是 GPU

光是電力、GPU 算力、BTC 礦企轉 AI 託管

這三個賽道就佔了大部分持倉

我用黃仁勳的 5 Layer Cake theory 拆解他的持倉 👇

5️⃣ 記憶體 — SNDK 加倉 816%,HBM 佔 AI 支出從 8% → 30%

4️⃣ 光學 — LITE 佔 8.7%,「不管誰的 GPU 贏都要用我的光模組」

3️⃣ GPU 雲 — CRWV call options 加了 672% 槓桿,最激進倉位

2️⃣ 礦場轉 AI — 8 檔佔 22.7%,有電有地換 GPU 就行

1️⃣ 電力 — BE 最大持倉 16.5%,能使用燃料電池繞過電網直接發電

- 最熱的記憶體和內存 - 代表 $SNDK $INTC $MU

AI 模型的「工作記憶」每一次推論都需要高速讀寫 DRAM 和 NAND。HBM 短缺已成為 GPU 出貨的限制因子,記憶體佔 Hyperscaler AI 支出從 2023 年的 8% 飆升到 2026 年的 30%

💡 Leopold 在 Q4 把 SNDK 倉位加了 816%,同時用 INTC call options 押注 Intel 的先進封裝能搶到 HBM 封裝訂單。

- 半導體與光學 $LITE $COHR $TSEM $INFY

連接 GPU 叢集的「神經系統」— 光學收發器決定了 GPU 之間的通訊頻寬。800G/1.6T 光模組供不應求,交貨期超過 40 週

💡Lumentum 是最大個股持倉(8.7%),押的是「不管誰的 GPU 贏,都要用他們家的光模組」

- GPU 雲端運算 $CRWV $APLD $WYFI

Hyperscaler 自己蓋不夠快,Neocloud(獨立 GPU 雲)填補缺口。CoreWeave 從幣圈公司轉型為 NVIDIA 最大的獨立客戶,已簽下數十億美元合約。

💡CoreWeave 佔組合 17.6%(含 call options),是第二大曝險,Leopold 用 call options 加了 672% 的槓桿,這是最激進的倉位,Neocloud 就是 AI 時代的 AWS

- 比特幣礦企轉型的 AI 基礎設施 $CORZ $IREN $CIFR $RIOT $BTDR $HUT $CLSK $BITF

礦場是被低估的「AI 不動產」。比特幣礦場擁有現成的電力合約、散熱系統和土地,轉型 AI 託管的邊際成本極低,

💡8 檔礦場股佔組合 22.7%,是最大的單一賽道,礦場已經有電、有地、有散熱,只需要換 GPU 就能變成 AI 數據中心。Core Scientific 跟 CoreWeave 簽了 $10B+ 的託管合約就是最佳證明。

- 電力 $BE $EQT $SEI $BW $PUMP $LBRT $PSIX

💡 Bloom Energy 是整個組合的最大持倉(16.5%)當電網瓶頸停擺時,它的固態氧化物燃料電池可以繞過電網,直接在數據中心旁邊發電,EQT 則是天然氣供應商

實時追蹤他的 portfolio 👇

顯示更多

OSL HK 現已上線全新 BTC/USDGO 交易對 🎉

專業投資者現可透過閃電交易及場外交易,以 USDGO @usdgo_official 進行 BTC 交易,進一步提升穩定幣在合規交易場景中的使用效率。

📈 交易對:BTC/USDGO

🌐 支持交易方式:閃電交易、場外交易

👤 支持用戶類型:專業投資者

⏰ 上線時間:2026 年 5 月 9 日 16:30(UTC+8)

了解更多👉

開始交易 👉

顯示更多

【基建潛力】摩根大通:老舊電網構成「國家安全風險」

摩根大通表示,全球的電網基礎設施近年受到從極端天氣到網路攻擊等威脅,日久失修,無疑地影響國家安全。不過,由於能源需求增加與波動性,電網基礎設施投資「越發具吸引力」及「存在龐大投資機會」。

顯示更多

【互利共贏】台積電計劃在日本製造先進的3納米晶片

台積電計劃在日本生產先進的3納米晶片,進一步推進在日本生產半導體的路線圖,也是日本首相高市早苗技術雄心的一項重大勝利。為了推動這一擴張,台積電計劃將在日本南部工廠的總投資額提高至2.6萬億日圓(170億美元)。

顯示更多

《從最新 13F 看頂尖投資人的共同下注:AI 不是答案,稀缺性才是》

Berkshire、Bridgewater、Tiger Global、Druckenmiller、李祿、段永平、Ackman 的動作看似分歧,但用第一性原理拆開,會發現他們其實都在圍繞同一件事配置:未來現金流最確定、競爭位置最稀缺、且能把 AI 時代需求轉化為高回報資本的公司。

13F 不能當即時訊號,但能看資本方向

13F 是延遲 45 天的持倉快照,不代表今天還持有,也看不到完整空單、現金和海外持倉。所以它不是抄作業工具,而是觀察頂尖資金思考框架的材料。

」

第一性原理

股票長期價值只來自三件事:

1. 未來自由現金流

2. 能否長期防守這些現金流

3. 買入價格是否合理

AI 只是技術變數,不是投資答案。投資答案要落到:誰擁有算力瓶頸?誰擁有分發入口?誰擁有資料和定價權?誰能把資本支出轉成高 ROIC?

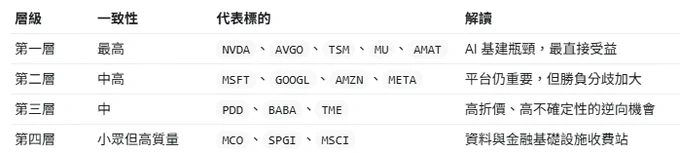

第一個共識,AI 基建鏈

這一季最明顯的共同方向,是 AI 基建。

Bridgewater 加碼 TSM、AVGO、MU、NVDA;

Tiger Global 加碼 TSM、NVDA、AMAT、AVGO;Druckenmiller 也新增/加碼 AVGO、STM,並保留 TSM。

段永平最新可見持倉中,也大幅提高 NVDA、TSM、MSFT 的權重。

這裡的邏輯很簡單:如果 AI 需求繼續增長,最先被驗證的不是哪個應用最終勝出,而是整個產業都需要更多晶片、代工、記憶體、網路與電力效率。

第二個共識,平台股仍重要,但分歧加大**

大型平台股不是被拋棄,而是進入分化。

Berkshire 大幅加碼 Alphabet,李祿也把 Alphabet 放在極高權重;但 Ackman 幾乎賣出 Alphabet,轉去買 Microsoft;Druckenmiller 則退出 GOOGL、減碼 Amazon。

這代表市場不是否定平台股,而是在重新評估:誰能把 AI 投入變成真實現金流?

Google 有搜尋、YouTube、雲端和 Gemini 生態;Microsoft 有 Azure、Office、OpenAI 關係和企業分發;Amazon 有 AWS 和電商現金流;Meta 有廣告分發和 AI 推薦效率。

大家都知道平台重要,但對哪個平台的邊際回報最高,答案並不一致。

第三個共識,低估的中國平台仍被少數高手買入**

李祿重倉 PDD,段永平也加碼 PDD,同時仍持有 Alibaba。這說明中國平台沒有被全部放棄,而是被高度選擇性地買入。

中國平台公司的問題不是商業模式失效,而是折價過重:政策風險、地緣風險、消費信心和資本市場信任度,都壓低了估值。

但如果一家公司仍有高 ROIC、強現金流、低估值和長期競爭優勢,那它就會進入深度價值投資人的視野。

三位關鍵人物

段永平的組合仍以 Apple 和 Berkshire 為核心,但增量資金明顯偏向 AI 基建和中國平台。他買的不是短期熱點,而是強產品、強生態和長需求。

Druckenmiller 則代表另一種訊號。他不是長期抱死,而是宏觀輪動。他加碼 Natera、YPF、AVGO、STM,退出 GOOGL,減碼 Amazon。這說明 AI 基建仍有吸引力,但大型平台股要更挑位置與估值。

李祿最集中,也最像 Munger 系投資人。他重倉 Alphabet、PDD、Berkshire,同時新買 Moody’s、S&P Global、MSCI 這類資料與金融基礎設施公司。這些公司本質上是資訊收費站。

真正的結論

這些頂尖投資人的共同下注,不是「AI 會漲」,而是:

縮減投資數量,提⾼集中度。

重壓關鍵節點:算力瓶頸、平台入口為主!

顯示更多