Search results for 新加坡EP

People

Not Found

Tweets including 新加坡EP

身份到手,人到新加坡!🇸🇬

㊗️客户亲自来公司拿证,太有仪式感啦~

恭喜恭喜,精彩生活从这里开始!

#TargetBBs# #新加坡# #OpenskyBBs# #新加坡EP# https://t.co/JYr0RcRGdu

Show more

0

0

1

3

1

东大炒股征税这个事情,基本上和你说 183 天的,可以断定没被睡的实务经验。

东大征税跟的是户口+报送信息,而不是什么 183 天居住,就这么简单。

讲两个案例,好的案例比读什么 Deepseek 生成的谎言高效。

Case 1: 朋友是新加坡 EP,已经不在中国生活了,新加坡完税证明都有,为什么也被打电话了?

因为过去资料的税务身份相关信息没更新。或者银行/券商骗你更新了其实没更新。或者你的手机号、地址等等银行认为你还在中国。

Case 2: 为什么没听说绝大多数在美的、持有 H1B / 绿卡的华人被税?不应该这才是美股的重灾区

因为他们绝大多数是美国念书留下来的,从毕业开始所有的券商/银行登记信息都是美国 SSN、根本与中国税务身份无关,以及美国不参与 CRS。

但如果去香港/新加坡用中国信息开个账户并且常用,那就不好说了。

Show more

0

0

2

5

0

最近看到很多类似的消息,主要还是 CRS 的系统,大体来说在香港开户抄美股是要会被数据传输回去的,亚洲中 香港,澳门,新加坡,日本,韩国和越南都在 CRS 的系统中,所以即便你在这些国家或地区开户,但仍然属于中国的税务居民,那么你的金融信息就会传回到中国。

其中需要注意的是新加坡持有 EP 并在一年内居住超过183天,就会成为新加坡的税务居民,那么你的信息就不会被传回。

另外美国和中国是没有 CRS 关系的,虽然有 FATCA 系统,但 FATCA 只有单方面传输,就是中国需要传输美国税务公民的信息,但美国不会传输给中国,所以说人话就是在美国券商开户,CRS 是拿不到你的证券信息的。

当然中国是全球纳税,作为一个合格的纳税人是有义务主动申报的,不论是不是 CRS 能够看到,主动纳税都是税务居民应该履行的义务。

Show more

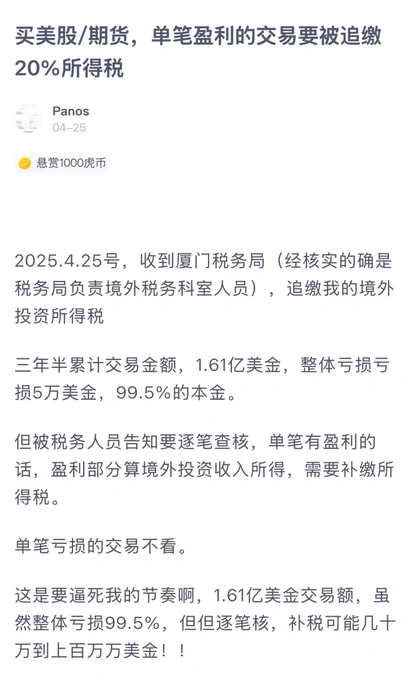

大陆税务身份,炒美股补税的第一个正式 data point 出现了。按单笔交易盈利收税,亏损的不看。

虽然不知道是怎么做到五万美金的本金、做出 1.61 亿美金交易额才亏完的,但如果中间有大幅浮盈的话,实在有点惨,补几十万几百万美金的税也是有可能的。

尽快弃用中资券商/换无资本利得税的 TIN。 https://t.co/cKq45F9fEF

Show more

0

0

0

1

2

关于 $BOOP 第二天的复盘

今天整体 @boopdotfun 的热度就完全降下去了,现在就看到底官方自己要不要开始上班了。

毕竟新的epoch才开始,得等到明天快要结束的时候,才会有职业套利团队+官方一起上班发射meme,不然瓜分的 $BOOP 价值有点多。

目前看起来 @dingalingts 不知道会不会继续玩 $LOOKS 的套路,这无法参考 $CAKE ,当时是安安下场了,和个人能力已经无关了。

至少目前看起来,如果到周一,热度都无法起来,基本上就是和其他平台一样了。

现在只好奇,大陆kol们怎么领取 @KaitoAI 的大额空投,毕竟大家都是几万u-十几万u的空投🤣。

可能接下来就不复盘了,因为这完全就是一个无趣的东西😂,下班下的有点快,上班一晚上,直接公司就没了的感觉。

Show more

0

0

8

12

2

加密早报 * 每日不能错过的重要信息 * 2025年4月22日

1. 川普昨晚继续炮轰鲍威尔,他说目前几乎没有通胀问题,要求鲍威尔降息,否则经济增长可能放缓。

PS:川普这人真不靠谱,你拿3月份数据说没有通胀,这显然没有任何说服力,毫无逻辑,毫无意义的数据就断定没有通胀,不要脸到家了。

2. 市场最担心的就是川普解雇鲍威尔,然后昨晚被川普威胁之后,股市、美元指数、债市都没能幸免。美股三大股指均跌超2%,道指收跌2.48%,标普500指数跌2.36%,纳指跌2.55%。

3. 美元指数暴跌至2022年3月以来的最低水平,最终收跌0.885%,报98.36。美债收益率曲线急剧变陡,基准的10年期美债收益率收报4.414%;对货币政策更敏感的两年期美债收益率收报3.775%。

4. 川普摧毁美国信用,引发美元危机,这对于加密来说是天大的好事,只有美元危机了,大家才会反应过来什么才是真正属于自己的钱。

5. 昨晚美国白宫官方X账号转发了gala的贴文,先不说白宫为啥转发,我们先看看 $gala 的价格,市场貌似没啥反应,可见当前山寨市场有多冷。

6. ETH/BTC汇率短时跌至0.01766,创2020年以来新低,这轮的ETH想到拉跨了,没想到这么拉跨。

7. Galaxy Digital疑似从ETH换仓至SOL,卖出65,600枚ETH增持752,240枚SOL。

8. Binance HODLer 空投上线 Hyperlane (HYPER)。总量10亿枚,初始流通供应量21.83%。

9. B inance Alpha将上线ZORA并向符合要求用户空投4,276枚代币。

10. Binance Alpha已新增上线EPT。

11. Rollup L1 网络 Initia 公布其代币经济学,总量10亿,空投占比5%。

12. 链上代币分发协议 Sign 公布其代币经济学模型,总供应量为100亿枚,10%在TGE时空投。

13. Paul Atkins 担任SEC 主席,CB 上线了 $RSR ,看看今后对加密的监管能带来多少改变。

14. 微策略在 4 月 14 日至 4 月 20 日期间花费 5.558 亿美元增持了 6,556 枚比特币,均价 84,785 美元。截至目前,微策略持有 538,200 枚 BTC,价值 364.7 亿美元,持有均价 67,766 美元。

15. 链上昨天有一波小高峰,教皇趋势,导致 $luce 等相关么么瞬间暴涨,涨的时候一定要记得卖,不然就会挨套。

16. 链上meme #fartcoin# 继续拉升,市值直接到了1B+了,真的太恐怖了,你是强势拉盘,而且是真的拉盘。

17. CEX 最近被各种控盘,近期的游戏代币都是游资控盘导致的短期行情走势,不要盲目追高,一个不小心就交给套死了。

【行情分析】 比特币最近有脱离美股的趋势,但是短期走势还不能100%确定,只是说有迹象,这一点很重要,大家要高度关注。

昨晚CB带领比特币拉拉升,明显有溢价,这足够可以说明华尔街正在觉醒,川普让美国发生信用危机,然后越来越多人开始从新思考什么才是属于自己的钱,或者什么才是值得信赖的资产,昨晚美股继续下跌,反而比特币短暂跟跌之后快速反弹,这就足够说明了问题。我们再来看看近期的ETF数据:

昨晚比特币ETF流入了3亿多美金,其中流入最多的是ARKB ,有1.1亿美金+,这就足够可以说明越来越机构和富豪开始重视比特币。

目前比特币4小时级别走出了反弹趋势,上方真正的压力在91000-96000附近,短期挺难站稳,需要时间的消化。

【风险提醒】 数字资产波动较大,风险极高,请谨慎参与,杜绝满仓梭哈,拒绝贷款杠杆;

Show more

0

0

0

0

0

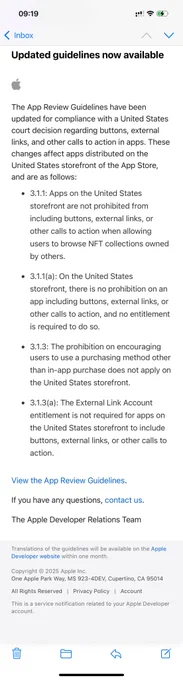

Epic vs Apple 的诉讼,持续了近五年,其中跌宕起伏,简直可以写一本书了。最近新的裁决出来了,判定 Apple 违反反垄断判决。

5 月 2 日,我的 Apple 开发者账号立刻收到了一封邮件,大意是:美国区 App Store 解除了所有第三方支付的限制。

美区 App Store 彻底自由了!🎉 https://t.co/CoasvliI6D

Show more

0

0

1

30

2

苹果在 Epic Games 反垄断案败诉后更新 iOS 应用商店审核指南,放宽美国区应用引导用户使用第三方支付方式及浏览他人持有的 NFT 收藏的限制。法院裁定苹果“故意”违反 2021 年禁令,禁止其对应用外支付收取 27% 费用,并限制跳转行为。虽然新规不适用于应用内功能如高级内容或游戏内购,但开发者认为这将为加密原生移动应用带来更多实验空间。苹果仍禁止应用通过完成任务发币、发行 ICO 或使用设备挖矿。(Decrypt)https://t.co/3RaEOAiOrb

Show more

0

0

0

1

0

Epic Games 自 2020 年起诉苹果强制抽成,2021 年美国法院下达永久禁令,要求苹果允许开发者在 App 内引导用户使用外部支付。

但苹果随后推出了 “外链需要再收 27% 佣金”“跳转前强制弹出恐吓性提示” 等规则,被指故意制造摩擦以维持数十亿美元收入。

4月30日,加州北区联邦法官 Yvonne Gonzalez Rogers 裁定苹果 “蓄意违抗” 禁令,认定其在每一步都选择了 “最反竞争” 做法;新补救命令将外链佣金直接归零,彻底解除对链接数量、样式、文案、位置的限制,并禁止任何追踪、报复或将优惠计划与外链互斥。同时,Apple 须承担专家与 Epic 的律师费用,且公司及财务副总裁 Alex Roman 被移送检察官,面临刑事藐视调查。

对开发者而言,iOS 内可即时自由导流官网支付,订阅与数字内容的毛利空间大幅提升;对行业而言,这一判决与欧盟 DMA 等监管风向共振,向所有平台敲响 “抽税” 警钟。

Show more

0

0

4

49

13

Solana 核心开发团队发布新提案 SIMD-0286,拟将每区块的计算上限由 6000 万提升至 1 亿计算单元(CUs),增幅达 66%,旨在进一步提升网络吞吐能力以满足 DeFi、NFT 铸造与 DePIN 等高强度应用需求。此前 Solana 已于 7 月 23 日通过 SIMD-0256 将上限调升至 6000 万,日间交易处理能力达约 1700 笔每秒。若提案获通过,升级将随未来版本发布并在验证者完成升级后于指定 epoch 自动生效。(TheBlock) https://t.co/4QOjV3fVaS

Show more

0

0

1

2

1

【跟著 Zeeverse 邁向牛市】Ep.43

最近大家有沒有被 @ZeeverseGame 任務氣瘋了呢?

項目方說會讓一些任務的只是簡單一些

我等更新後再跟大家分享好了

現在暫時用文字稍微將流程放在我的攻略之中

有任何問題可以在 DC 問我

然後來跟 @mrblocktw 催更一下

Zeeverse 有兩個新關卡了

什麼時候會有新的 YT 介紹呢哈哈哈

但今天我不是要來介紹任務

而是最近 Zeeverse 更新了他們的大使計劃

讓質押的流程變得更簡單

所以這就來跟大家更新一些訊息

主要就是簡化兩件事:

1️⃣ 刪除「大使編號」,只留下邀請碼,一方面是避免混淆,二方面是要整合 Zeeverse Mini 的邀請系統

2️⃣ 提升等級不再需要直接邀請同等級的大使,只需要購買 Premium Pass 並且質押 100k VEE,讓提升質押變得更容易

簡單來說,就是本來是讓 Zeeverse 邀請系統增加質押功能

現在是讓質押系統多了邀請功能

兩者的差別是原本會強迫想質押的人必須要邀請別人升級提升收益

現在則是可以直接砸錢升到最高級的質押池

如果要增加額外收益可以靠邀請他人

直接降低 VEE 質押的門檻

可以大大的提升 VEE 的質押數量

邀請他人的好處有哪些呢?

1️⃣ 正在進行的 P2A 空投活動,可以根據被邀請人的積分獲得額外積分

2️⃣ 獲得被邀請人的分潤,這些分潤來自於他們花錢購買 Pass 或是 VEE 儲值的收益,以及質押池的收益

3️⃣ 遊戲內邀請一個人可以直接獲得 5000 個金幣(遊戲內的 VEE)

4️⃣ 排行榜前 100 名的玩家可以獲得額外 VEE 獎勵池分潤

‼️要注意的是,質押 VEE 需要鎖倉一年,如果要取出會有罰款,但目前還沒有提早領出的功能。

如何取得 VEE 代幣?

1️⃣ 玩 Zeeverse 遊戲獲得道具在 GEX 賣成 Ronin 鏈上的 VEE,透過遊戲內的轉帳功能將 VEE 轉到自託管錢包內,就可以質押到大使計劃

2️⃣ 在交易所購買:抹茶交易所可以買到 Arbitrum 鏈上的 VEE,但池子不深所以滑價高

3️⃣ 在鏈上購買:Uniswap 可以買到 Arbitrum 鏈上的 VEE,Katana 可以買到 Ronin 鏈上的 VEE

不管是 Arbitrum 或是 Ronin 鏈上的 VEE 都可以質押在大使計劃中

VEE 合約:

1️⃣ Arbitrum:0x0CAAdd427A6Feb5B5Fc1137eB05aA7Ddd9c08ce9

2️⃣ Ronin:0x3536eD2548A5e2Fc66A8448cC62394ff6d60159E

ZEEing is believing. Keep spreading! Keep cooking!

Notion 傳送門:https://t.co/YvxDrfjJGv

註冊 Zeeverse 傳送門:

https://t.co/FFMlMBYJiz

我的邀請碼:B447CB503

Show more

0

0

2

4

2

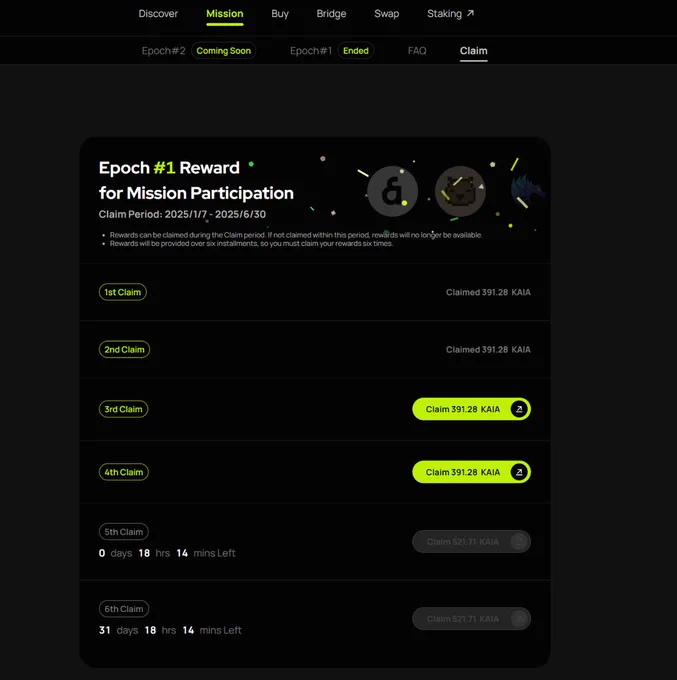

背靠LINE 2亿用户Kaia Mission Epoch 2空投活动即将开始,一鱼三吃,瓜分500万 $KAIA

之前鸟哥分享过Kaia Mission Epoch 1的流动性质押活动,上一期我质押的不多,但也拿到了2760个 $Kaia 的空投,价值几百U,回报率还是非常不错的。新的一期马上就开始了,建议大家在本月26号之前用下面的链接去激活钱包,只有这一时间内连接钱包的Epoch 1用户可以享受1.1倍的积分加成;一些 LINE 上的 Mini Dapp 也将参与 Epoch 2;

参与地址:https://t.co/gi9dfNx2aE

邀请码:b2d5c29e

哪三吃?

一、Kaia Mission Epoch 2参与流动性质押获得空投回报;

二、邀请朋友参与Epoch 2获得10%的APR空投(连接钱包获取邀请链接);

三、@kaiachain 登陆@kaitoai 榜单,额外瓜分价值10万美金的 $KAIA ,只需要分享Kaiachain相关的推文就有机会获得额外奖励;

关于Kaia Portal Mission:

Kaia Portal Mission 是@Kaiachain的空投计划,目前已完成Epoch 1阶段,接下来将进入Epoch 2阶段。在第二阶段,用户通过完成任务来积累积分,这些积分将在Epoch结束时兑换成$KAIA代币和其他生态系统代币。基于第一阶段的成功,第二阶段将通过提高流动性和增强生态系统的参与度来推动项目发展,同时与LINE推出的迷你Dapps相结合,进一步扩大在台湾、泰国、日本和韩国等市场的影响力。

总奖池:

500万 $KAIA 代币,以及来自8个合作项目的140万美元生态系统代币。

包括8个生态系统合作伙伴:Avalon、Capybara、DragonSwap、GOODGANG LABS、HAVAH、KBIT、Lair、SuperWalk;

活动详情:

📅 活动时间:5 月 14 日下午 3 点(KST)至 8 月 13 日下午 3 点(KST)至少3个月

🎯 任务类型:

质押(Staking)

流动性池(Liquidity Pools)

积分系统升级:

此阶段将不再发放通用 Portal Points,而是根据项目划分为:

生态票(Ecosystem Tickets):

完成每天的任务即可获得票券,每张票代表一次对某个项目的参与,最后将按比例获得该项目的代币奖励。

示例:完成 Lair 的任务 → 获得 Lair Ticket → 获得 LAIR 代币。

生态积分(Ecosystem Points):

提供流动性即可获得与对应项目相关的积分。结算时按积分比例分发 KAIA 和对应项目代币。

示例:在 Capybara 提供 LAIR-stKAIA 流动性 → 获得 Lair Point + Capybara Point → 获得 LAIR、Capybara 和 KAIA 代币。

奖励池分配:

每日任务:

总奖池约为 7.5万美元,全部由生态项目代币构成。

流动性任务:

基础奖励:

250万 KAIA

约 46.2 万美元等值生态代币

解锁奖励:

总积分达 100亿时:额外 125万 KAIA + 23.2 万生态代币

总积分达 150亿时:再追加 125万 KAIA + 23.1 万生态代币

所有奖励按照用户累计的票数/积分比例发放。

所有奖励将有 3个月的锁仓期(Vesting)。

积分计算机制:

流动性积分 = 做市倍数 × 用户投入资金 × 持有时间 + 邀请积分

具体公式:

积分 = ∫(每小时) (做市倍数 × 项目权重 × 用户流动性 + 1/10 × 邀请人得分) dt

注:每小时计算一次,不计算二级邀请奖励。

Kaia在亚洲地区热度飙升,市值仍被低估!@Kaiachain作为亚洲超级应用链,目前近一个月的活跃地址数已经超过680万在公链排行中仅次于以太坊主网排行第六位;Kaia的目标是将

目标市场(例如台湾、泰国、日本)的新受众转化为与 Kaia 生态系统互动的用户(例如去中心化交易所、迷你Dapp、借贷协议),亚洲市场在区块链领取的增长潜力远超欧美,不容小觑。

数据来源:https://t.co/92AsLsBnkg

重大利好!最近得到的消息,Tether泰达公司在Kaia部署原生稳定币USDT,显著推动亚洲稳定币采用,依托 LINE 和 Kakao 的 2.5 亿用户基础,整合 LINE Messenger 的 Mini DApp 生态,降低用户进入门槛。Kaia 的高性能公链特性提升 USDT 交易效率,增强跨链流动性,支持 DeFi 和 Web3 应用发展。USDT 在亚洲市场的普及将加速,尤其在日本、韩国等地,促进稳定币在日常支付和金融场景的广泛应用,进一步巩固 Tether 的全球领先地位。

关于Kaia:

Kaia是一个与亚洲最大即时通讯应用集成的EVM兼容L1链。它诞生于Klaytn和Finschia的合并,Klaytn由Kakao开发,Finschia由LINE NEXT开发。Kakao是韩国Kakaotalk超应用的开发和运营商,Kakaotalk在韩国的智能手机用户中占有率超过90%。LINE NEXT是LY Corp旗下的Web3子公司,负责开发和运营LINE超应用,该应用在日本、台湾、泰国和印度尼西亚拥有主导地位。作为一条合并链,Kaia继承了Klaytn和Finschia的现有Dapp生态系统,总共拥有超过420个Dapp。我们自豪地成为亚洲最大的Web3生态系统。Kaia的原生代币是$KAIA,它将在Kaia生态系统中扮演重要角色,特别是在Kaia Portal中,推动支付、激励和奖励机制。

Kaia与LINE合作的优势:

Kaia是目前与LINE即时通讯集成的亚洲超级应用区块链,拥有超过2亿用户,主要分布在日本、台湾和泰国。在Kaia上线的前10天,其在LINE上的Dapp门户就吸引了超过1000万用户。Kaia是该项目的底层链,尤其在日本、台湾和泰国等目标市场,具备巨大的增长潜力和尚未开发的机会。

参与步骤:

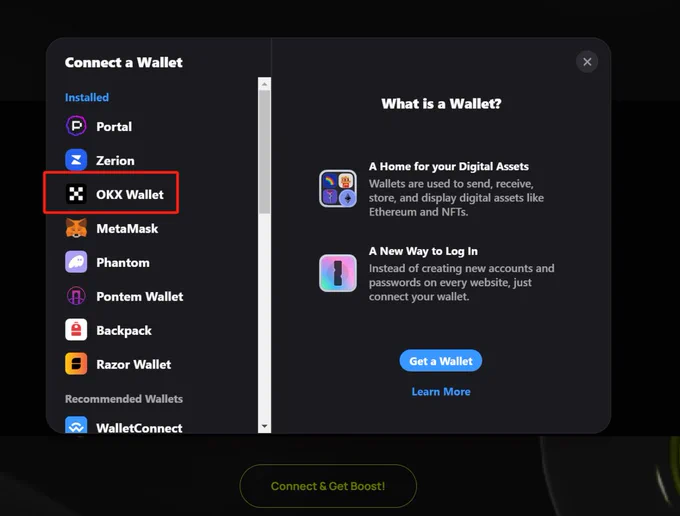

1、通过浏览器打开下面的网址,连接OKX Web3钱包,支持100+公链;

https://t.co/gi9dfNx2aE

邀请码:b2d5c29e

Okx Web3钱包下载地址:

https://t.co/U2F8zq8lXZ

Show more

0

0

9

16

0

金正恩和他的女儿一同步行,参加新型“崔贤”驱逐舰的揭幕仪式。

https://t.co/eP1oH6CiuF

0

0

12

63

11

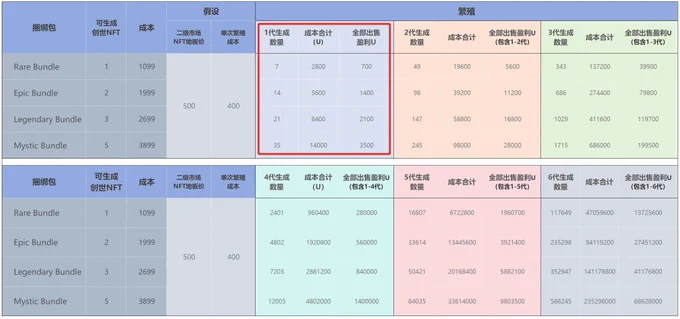

都经历了太多【老叙事新模式】的造富机会,比如BTC的铭文--符文,ETH的NFT--L2,SOL带动全网memecoin狂欢……

唯独GameFi 还没出过【新模式】,当看到 @rarible 将Bounty Temple原1099-3899U的资产做成0.18 E的盲盒,就知道项目要搞事情了。

👇除了预售,抽10个价值0.18E的NFT,参与方式如下:

✅ 先搞清楚Bounty Temple

Bounty Temple(赏金圣殿)在2022年游戏熊市的时候就存在,2年前我就写过项目的教程,当时它的治理代币 $TYT 在公募价基础上暴涨600%。

🔗原文链接:https://t.co/50PrwwvcGb

项目以“P2E-Evolution”模式,打造的抗熊市 GameFi 经济,玩家通过 K-Rune 和 BTM 构建“游戏王国”,获得持续收益。

要搞清楚“P2E-Evolution”模式,我们需要通过下文的整个NFT收益模式来理解它新在哪里?

✅ 关于Bounty Temple NFT体系

别的GameFi可能只有一种NFT、一两个代币,但Bounty Temple 有:

🔸4个代币:金币、$GIA(游戏内算法稳定币)、$TYT(治理代币)、宝石;

🔸5种NFT:

🔹Rare/Epic/Legendary/Mystic捆绑包(官网售价$1099/1999/2699/3899),这次 Rarible 官方0.18E出售的盲盒就是这个,他能开出若干不同性质的K-Runes和Kraken NFT;

🔗铸造链接:https://t.co/ZJIT5bnkDE

🔹Kraken NFT,这是你持有创世NFT(K-Runes)的凭证,后期每交易一次你的K-Runes铸造/繁殖的Gen-Zero BTM,Kraken NFT持有人都能获得1%的收益;

🔹K-Runes,创世NFT,一共6类,每类都有不同的功能;

🔹Ritual Ticket,持有创世NFT的用户,通过 $TYT 购买;

以上NFT都不在游戏内部使用,能在游戏中使用的是下面的Gen-Zero BTM。

🔹Gen-Zero BTM,游戏NFT,在游戏中产生收益,可繁殖、可出售。0代叫做Gen-Zero BTM,由K-Runes+Ritual Ticket合成。

🔗NFT关系图参照:https://t.co/ROkhiPUSnA

✅ 关于BTM(新模式)

BTM 可繁殖,单个NFT可繁殖7代,如果玩“Breed to Earn”,通过繁殖赚钱,理论上可以繁殖7的N次方的BTM。

👇预测收益如下:

🔗图片链接:https://t.co/50PrwwvcGb

1⃣新玩法一:

Bounty Temple 新模式就在于,BTM底价500U(合约中设置了出售者的最低价格),只有365天生命周期,到期销毁,不会像其他游戏项目那样导致NFT通胀。

他们创始人Alton Lim 在Foresight News的专访中讲到,项目为NFT设计了 Barrier Effect 机制,新手入场有75天的保护期,这75天中每天只需要花费 15 分钟就可以赚取 66 个 GIA(游戏内算法稳定币,恒定价格$0.1),基本上 75 天就回本(NFT底价500U)。

2⃣新玩法二:

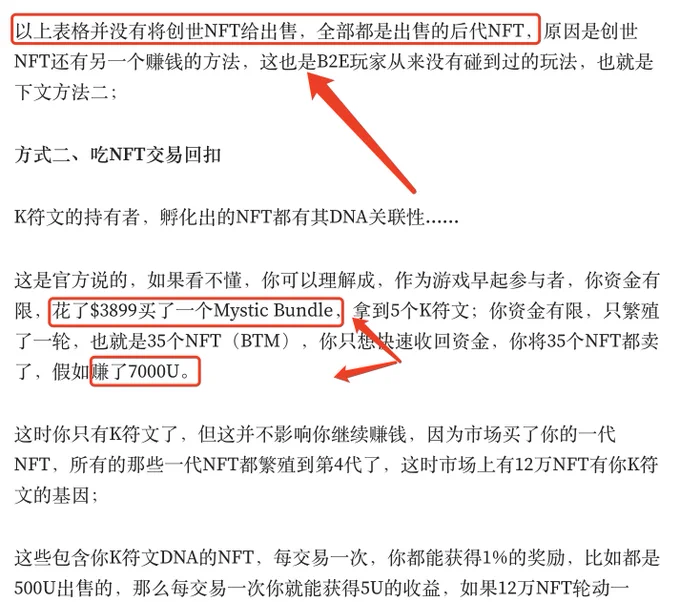

如果你持有K-Rune 盲盒,合成BTM之后,这个NFT就在区块上刻下了你创世NFT的DNA,以后你出售任何一代NFT,别人买去繁殖也是带有你的DNA的。

如果这些带有你创世NFT DNA的BTM在市场上交易,你每次都能获得1%的奖励,比如都是500U出售的,那么每交易一次你就能获得5U的收益。理论上你的后代有12万NFT,如果轮动一次,大概可以获得12万*500*1%=60万U的理论收益。

✅ 总结

2年前我在写Bounty Temple教程的时候,2,100个创世NFT已经销售完了。

这次Bounty Temple 联合 Rarible 和Polygon推出10,000 K-Rune 盲盒铸造活动,估计是要重点打造P2E-Evolution 模式,因为Bounty Temple 自有一套内置算法系统,用户持有NFT——BTM可以玩后期100种游戏。

🩸前面说了“除了预售,抽10个价值599U的NFT”,你只需要:

🔸点赞+转发

🔸评论:60万

🔸关注:@BountyTemple

🔸加入:https://t.co/FLgyQnxmPw

🔗官推活动:https://t.co/H5BdUJLTAp

官方爬取数据后,将于8月8日美国东部时间早上10点后随机抽取。

Show more

K-Runes Box [Blind Mint] drops this Friday 📦

Packed with in-game perks, trait boosts, crafting power, and evolving rewards. Power up your BTM, build your legacy and earn 💰

Only 10,000 boxes. 4 tiers.

Rare → Epic → Legendary → Mystic

Coming to @0xPolygon via @BountyTemple 👀

Show more

0

0

1

6

1

都经历了太多【老叙事新模式】的造富机会,比如BTC的铭文--符文,ETH的NFT--L2,SOL带动全网memecoin狂欢……

唯独GameFi 还没出过【新模式】,当看到 @rarible 将Bounty Temple原1099-3899U的资产做成0.18 E的盲盒,就知道项目要搞事情了。

👇除了预售,抽10个价值0.18E的NFT,参与方式如下:

✅ 先搞清楚Bounty Temple

Bounty Temple(赏金圣殿)在2022年游戏熊市的时候就存在,2年前我就写过项目的教程,当时它的治理代币 $TYT 在公募价基础上暴涨600%。

🔗原文链接:https://t.co/50PrwwvcGb

项目以“P2E-Evolution”模式,打造的抗熊市 GameFi 经济,玩家通过 K-Rune 和 BTM 构建“游戏王国”,获得持续收益。

要搞清楚“P2E-Evolution”模式,我们需要通过下文的整个NFT收益模式来理解它新在哪里?

✅ 关于Bounty Temple NFT体系

别的GameFi可能只有一种NFT、一两个代币,但Bounty Temple 有:

🔸4个代币:金币、$GIA(游戏内算法稳定币)、$TYT(治理代币)、宝石;

🔸5种NFT:

🔹Rare/Epic/Legendary/Mystic捆绑包(官网售价$1099/1999/2699/3899),这次 Rarible 官方0.18E出售的盲盒就是这个,他能开出若干不同性质的K-Runes和Kraken NFT;

🔗铸造链接:https://t.co/ZJIT5bnkDE

🔹Kraken NFT,这是你持有创世NFT(K-Runes)的凭证,后期每交易一次你的K-Runes铸造/繁殖的Gen-Zero BTM,Kraken NFT持有人都能获得1%的收益;

🔹K-Runes,创世NFT,一共6类,每类都有不同的功能;

🔹Ritual Ticket,持有创世NFT的用户,通过 $TYT 购买;

以上NFT都不在游戏内部使用,能在游戏中使用的是下面的Gen-Zero BTM。

🔹Gen-Zero BTM,游戏NFT,在游戏中产生收益,可繁殖、可出售。0代叫做Gen-Zero BTM,由K-Runes+Ritual Ticket合成。

🔗NFT关系图参照:https://t.co/ROkhiPUSnA

✅ 关于BTM(新模式)

BTM 可繁殖,单个NFT可繁殖7代,如果玩“Breed to Earn”,通过繁殖赚钱,理论上可以繁殖7的N次方的BTM。

👇预测收益如下:

🔗图片链接:https://t.co/50PrwwvcGb

1⃣新玩法一:

Bounty Temple 新模式就在于,BTM底价500U(合约中设置了出售者的最低价格),只有365天生命周期,到期销毁,不会像其他游戏项目那样导致NFT通胀。

他们创始人Alton Lim 在Foresight News的专访中讲到,项目为NFT设计了 Barrier Effect 机制,新手入场有75天的保护期,这75天中每天只需要花费 15 分钟就可以赚取 66 个 GIA(游戏内算法稳定币,恒定价格$0.1),基本上 75 天就回本(NFT底价500U)。

2⃣新玩法二:

如果你持有K-Rune 盲盒,合成BTM之后,这个NFT就在区块上刻下了你创世NFT的DNA,以后你出售任何一代NFT,别人买去繁殖也是带有你的DNA的。

如果这些带有你创世NFT DNA的BTM在市场上交易,你每次都能获得1%的奖励,比如都是500U出售的,那么每交易一次你就能获得5U的收益。理论上你的后代有12万NFT,如果轮动一次,大概可以获得12万*500*1%=60万U的理论收益。

✅ 总结

2年前我在写Bounty Temple教程的时候,2,100个创世NFT已经销售完了。

这次Bounty Temple 联合 Rarible 和Polygon推出10,000 K-Rune 盲盒铸造活动,估计是要重点打造P2E-Evolution 模式,因为Bounty Temple 自有一套内置算法系统,用户持有NFT——BTM可以玩后期100种游戏。

🩸前面说了“除了预售,抽10个价值599U的NFT”,你只需要:

🔸点赞+转发

🔸评论:60万

🔸关注:@BountyTemple

🔸加入:https://t.co/FLgyQnxmPw

官方爬取数据后,将于8月8日美国东部时间早上10点后随机抽取。

Show more

K-Runes Box [Blind Mint] drops this Friday 📦

Packed with in-game perks, trait boosts, crafting power, and evolving rewards. Power up your BTM, build your legacy and earn 💰

Only 10,000 boxes. 4 tiers.

Rare → Epic → Legendary → Mystic

Coming to @0xPolygon via @BountyTemple 👀

Show more

0

0

2

1

1

《一份中东北非的跨境支付作战地图|支无不言EP05》

👉 本期节目相当于一次120分钟的深度专家电话,数娱出海和传统跨境支付企业,千万不要错过!

1. 本期介绍

阿拉伯国家?穆斯林?海湾国家?谈及中东北非这个区域,人们常常有一些遥远又模糊的概念,时而是含着金汤匙出身富可敌国的白袍飘飘,时而又是动荡乃至战乱,是贫民窟里的人间百态。

这样一个给人分裂印象的区域,它的支付生态又会是怎样的?

《支无不言》第三期播客,我和 @0xHY2049 和节目的热心听众&本科学姐Essay聊了聊,她所在的PayerMax,正是这条赛道上的探索者。在中东北非,东南亚甚至拉美,这些充满复杂性的市场,PayerMax凭借对本地支付生态的理解,正在帮助中国企业精准落地。

嘉宾 Essay Zhu:PayerMax COO,前JPMorgan中国新经济行业负责人,Morgan Stanley, Bank of America, MSCI, 20年金融从业经验,支付专家。

-------本篇为精华节选,万字全文可以查看文末链接------

本期目录

👉 中东北非市场深度洞察

👉 中东宗教和政策如何影响支付策略

👉 中东支付环节上的痛点

👉 “委屈的大R”

👉 俄罗斯被两大卡组织“封杀”前车之鉴,中东发展MIR未雨绸缪

👉 合规的大原则

👉 支付成本优化

👉 本地化所需的努力

👉 市场策略:究竟怎么做?

这里也有一份交互式的内容大纲,可以点击各个节点来展开或折叠分支,查看细节 https://t.co/NPFzTesiWH

Show more

0

0

4

20

9

BTC突破10万U,不知道干啥的可以关注下Kaia的Epoch 2空投活动

为啥推荐Kaia,二个原因,一是Kaia在币圈华语区存在最大的信息差,提到Kaia链大家非常陌生,因为这是2024年新合并的一条链,最初由Kakao和LINE分别开发的Klaytn和Finschia区块链合并而成

Kakao或许你比较陌生,但LINE社交软件多少都知道

LINE是日本、东南亚的社交巨头该平台每月活跃用户超过 1.96 亿,可以将其理解为“日本版微信”

LINE通过其Mini DApp(也称为LIFF,LINE Front-end Framework)平台与Kaia区块链紧密结合。Mini DApp允许开发者在LINE应用内构建去中心化应用(dApp),用户无需离开LINE界面即可使用Web3服务。例如:

• 用户可以在LINE内直接连接Kaia钱包(如Kaia Wallet),进行代币转账、NFT交易或参与DeFi活动。

• Kaia支持的USDT交易也可以通过LINE Mini DApp实现,用户可以在聊天界面内完成支付或转账。

这算是目前Web2与Web3最大的一次整合,只是国内不太使用LINE社交软件,以及Kaia的宣发主力在日韩等地区,所以导致Kaia在华语区没啥声量,你可以想象下国内微信发了一条链,在微信钱包中可以直接使用加密货币,就类似这个冲击量

第二个原因是,Tether 在Kaia区块链上部署了其稳定币USDT,为啥这个事值得说,很简单因为跟LINE打通了,Line 用户将能够使用 USDT进行应用内支付、跨境转账和去中心化金融 (DeFi) 活动

这跟Tether 在其他链部署USDT的意义完全不同,通过 LINE NEXT 的区块链基础设施,超过 2 亿 LINE 用户现在可以通过一种简单的方式在日常生活中使用USDT

对于Kaia的意义就更不用说了,之前Kaia链主要支付代币是Kaia本币,有了原生USDT的加之,会大幅提升生态活力,跟其他链一样的逻辑,稳定币才能带来更大的资金流动性,这是大规模流动性进入的刚需

所以Kaia这条链与其他链完全是不同的,因为本身就绑定了LINE这个社交巨头,相较于以太坊、Solana等公链,Kaia通过LINE的生态支持,能够更快地触达终端用户,尤其是在支付、游戏和社交场景中

而无需考虑怎么破圈,怎么触到更多用户,Kaia只需优化自身的基建和用户体验就能直达LINE用户群体,有庞大的天然用户流量池,这就是最大的差异化

Kaia本身有币了,那么Epoch 2空投活动如何参与?

主要包含参与质押、流动性池,以及Kaia x Kaito Yapper 排行榜活动,简单而言就是大家参与kaia链的生态互动(如流动性提供、swap、借贷、dapp互动等)积累积分,这些积分在活动结束后就能获得代币奖励

另外会有很多Mini Dapp的代币将发行,会有很多潜在的Alpha机会,也正是因为Kaia在华语区存在着最大的信息差,Kaia链的参与机会将有更大的潜在赔率价值

参与链接:

https://t.co/yGdcyOcmOj

Show more

0

0

0

2

0

没有等来 SuiPlay 掌机 @SuiPlay 的新空投,却等来了 Playtron @PLAYTR0N 可能要发币的消息,如果要发币那么大概率会给掌机空投。大多数人对 Playtron 应该很陌生,我整理了一些信息,帮助你补全一些信息差。如果对你有用,求大家给个一键三连 @GiveRep

1️⃣Playtron 和 Suiplay 有什么关系?

* 合作关系:Playtron 开发了Playtron GameOS 游戏操作系统,与 Mysten Labs(Sui 母公司)合作推出了 SuiPlay0X1 掌机

* 技术支持:SuiPlay0X1 运行 Playtron 的 Linux 基 GameOS,整合了 Sui 区块链的 Web3 功能,支持steam、EPIC 和 Windows 等 PC游戏和区块链游戏。

* 投资关系:Mysten Labs 是 Playtron 的种子投资者之一,参与了 Playtron 1000 万美元的融资

*Web3 功能:Sui 上购买和拥有游戏资产(NFT)、用Game Dollar 稳定币进行游戏购买、订阅、交易等、基于zkLogin的社交平台登录

*掌机到货时间:2025 年 9 月,Playtron 如果 TGE 那大概率是在这个时间

2️⃣Playtron 融资信息

*融资金额:1000 万美元。

*融资时间:2024 年 4 月 10 日。

*投资方:包括 Mysten Labs、Polychain、Circle Ventures、CMT Digital 等区块链相关公司,以及 Samsung Next 的 Carlos Castellanos 领导的第一轮融资。

3️⃣Playtron 团队介绍

Kirt McMaster(创始人兼 CEO):曾创立 Boost Mobile(被 DISH 以 14 亿美元收购)和 Cyanogen(开源移动 OS,装机量最高 5000 万)

Franck De Girolami(创始人兼 CTO):参与《Alone in the Dark》开发,3D 生存恐怖游戏先驱,曾在 Atari、Climax 等公司任职。

John Lagerling(创始人兼主席):曾任 Google/Android、Meta、Mercari 高管。

重点信息是项目的创始人Kirt McMaster,曾经是 Android 第三方 ROM 最大的开发商Cyanogen,CM 系统当时在 Android 刷机时代几乎是无人不知,是和小米的 MIUI 同一个时代的产物,融资了 1.85 亿美金,估值最高 10 亿美金,最后因为谷歌制裁,成了移动互联网时期的眼泪。

4️⃣Playtron的愿景

想要通过硬件+操作系统+区块链经济的三层战略,构建去中心化游戏生态:高性能设备降低用户进入门槛,定制化稳定币Game Dollar重塑游戏内支付与激励,开放平台吸引开发者与第三方市场参与。目标是将加密货币技术无缝融入主流游戏场景,最终推动Web3游戏经济的大规模采用。

具体内容可以看我之前的推文,是根据他们在 Suibasecamp 上的演讲整理->

https://t.co/9DSZEYuoGv

5️⃣说点实际的

Playtron想要做的愿景很大,团队确实也有这个基础,做出过 5000 万装机量的 CM 系统。商业模式是否成立,我觉得还是建立在 Playtron GameOS 操作系统会有多少装机量,1 万台 Suiplay 的装机量显然是不够的。

Show more

0

0

5

3

0

吴说获悉,链游 Nyan Heroes 发推表示,由于最新产品未能达到预期用户规模,叠加当前 Web3 市场环境面临诸多挑战,该项目未能获得维持工作室运营所需的资金支持,最终决定终止运营。Nyan Heroes 在 Epic 和 Steam 平台上获得超过 25 万玩家预约。项目方表示,就发行、新投资、补助金和收购等方案进行了多方探讨,但最终未能筹集到完成游戏开发所需的资金。但公开信息显示,此前该项目已在 2022-2024 年的三轮融资中筹集 1350 万美元,此外还有售卖 NFT 的方式获取的资金。https://t.co/oSZ45emKvY

Show more

0

0

0

0

0

吴说获悉,链游 Nyan Heroes 发推表示,由于最新产品未能达到预期用户规模,叠加当前 Web3 市场环境面临诸多挑战,该项目未能获得维持工作室运营所需的资金支持,最终决定终止运营。Nyan Heroes 在 Epic 和 Steam 平台上获得超过 25 万玩家预约。尽管项目方就发行、新投资、补助金和收购等方案进行了多方探讨,但最终未能筹集到完成游戏开发所需的资金。https://t.co/oSZ45emKvY

Show more

0

0

1

1

0

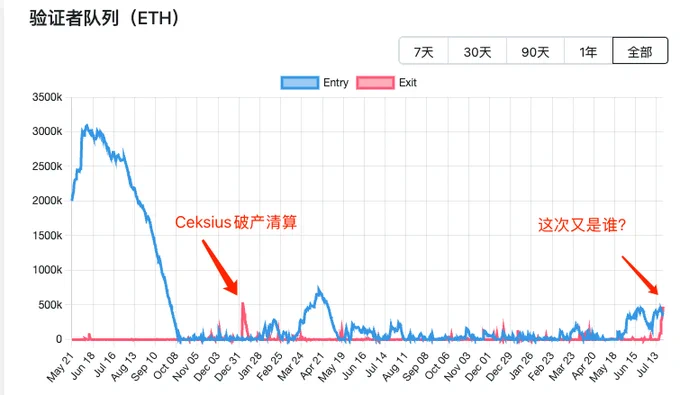

借着 Jason 帖子聊个题外话。

以太坊 Staking 的进入/退出排队时间到底是怎么算出来的?

曾经,以太坊为了避免网络参与共识的节点数量变化太快,导致不必要的波动(一切以稳定为主😂),所以设置了这个【流失率(Churn)】指标。

这个流失率,是随着整体的 Staking 规模增加而缓慢增加,比如目前就是每 Epoch 最多新增/减少 8 个节点,如果按照单节点 32 $ETH 计算的话,也就是图里这个 256/epoch。

而以太坊一个 epoch 包括 32 个区块,也就是 6.4 分钟,每 6.4 分钟之内,最多进入/退出 8 个节点。这才是限制以太坊 Staking 进出排队的技术原因。

后续呢?所以以太坊推动了布拉格升级,允许单个节点存的 ETH 上限从 32 提到→ 2048 枚 $ETH 。

就是为了应对这种“大户暴击”式抵押或者解质押的情况。

试想一下,如果我们假设这些退出的节点,60 万以太坊属于若干大户的话,每人都从 32 改为 2048 节点打满,那它们提现就会从 9 天排队瞬间缩短到 3 小时左右。

也就是说——还没等信息发酵呢,代币就已经充值到 Binance OKX 了😂

当然,布拉格升级之后,大节点的采用目前是慢慢增加的,看了一下 beaconcha, 粗粗看大概有四五百人已经升级到了大节点模式。

后面以太坊的大节点肯定会越来越多,也见到越来越少的排队时间。

Show more

这几天关于突然出现超过50万个ETH排队解除质押的事情引起了不少讨论,很多人担心砸盘风险,目前到底是谁在如此大规模的解除质押还不得而知,分享一下我的看法,先说结论,这种集群级别的解除质押必然是某个单一机构的行为,下面会具体讲到。

在以太坊进入POS的历史上。如图2所示,把时间线拉长来看,上一次发生如此大规模解除质押,是去年1月份Celsius破产清算急需用钱,瞬间也将50多万个ETH解除质押,导致整个网络验证着队列被堵住了7天,而这次又是同等规模的解除质押,目前整个网络被堵住了8天,所以是谁又要破产了?还是说谁要获利出逃了?(孙哥,是你的话眨眨眼👀)

但如果只从进入和退出质押排队的情况来看,这次倒是不需要像上次那样恐慌,上次是相比于解除质押的数量,进入质押的几乎忽略不计,而这次如上图所示,在此之前已经有多天进入质押的排队数量与退出质押平齐,所以差不多能对冲掉,倒是不用太慌。

Show more

0

0

1

2

0