Search results for 硬件挖矿

People

Not Found

Tweets including 硬件挖矿

0

0

0

1

0

Web3,名字叫“第三代互联网”,实际跟互联网半毛钱关系都没有,如果说早期显卡硬件挖矿那会还有不少技术派极客参与其中成为中坚力量

那在18年资产发行成为行业主流之后,包括近两年华尔街开始介入,就是纯纯的金融玩法了,没点基础的经济学知识挺难跟上趟

当然了今天这一轮在meme狂潮又成为新的行业趋势下,感觉又跟直播电商、网红经济等等扯上了一些关系,核心点还是在于流量,这就是你看到现在行业越来越像娱乐圈的原因……

每一轮都有每一轮的红利,把握属于自己的机会就好

Show more

就是这样,身边还真不少web2学历履历都相当漂亮的朋友找我咨询过web3求职,不少投了简历也石沉大海,因为web3岗位基本都在行业内部消化。相当明显的结构性矛盾。

本质上就是信息不对称。我觉得web3需要一个真正的垂直招聘平台来解决问题

Show more

0

0

0

2

0

昨天写得「上岸学」好像

受到不少朋友的欢迎

今天再来扯扯犊子

就现阶段的市场行情来看

咱们行业目前已经陷入瓶颈期

总结就是所有以发币为终局的叙事全部破灭

这其实是一个信号:

在硬件挖矿时代逐渐从

个人走向集群化后进入稳定期

早期的矿工群体逐渐式微走向幕后

而现如今以Infra为代表的资产发行时代

可能也即将进入“帝国的余晖”

这期间声名鹊起的「大割」或也将被时代无情抛弃

应用端的爆发诸如RWA、PayFi等

受到追捧其实就是一个趋势

毕竟真要行业走向Mass Adoption

全球几十亿人互相割来割去,可能吗?

在此我有一个大胆的预测:

一场行业大洗牌大清算即将到来

旧时代的「大割」将因为认知和道义的双重阻碍永远被新周期甩下车

新入场的行业参与者也无法面对行业过去的“累累罪行”只能选择切割

因此建议大家现在不要和

交易+资产相关的业务走得太近

不然总有种49年入国军的意味

毕竟利润来源都是血淋淋赤裸裸的

今天在这条路上混得越成功

未来身上的“黑历史”也越重

翻车的概率由此大大增加

毕竟都是想在行业长期混迹下去的

破产了还可以重头再来

立场站错了那可就是原则问题

目前各路枭雄都在积极面对合规

准备好金盆洗手「上岸」重新做人

你看一些CEX这一轮的遭遇+表现

就能由此窥探出一二

另一方面产品和技术层面已经太久没有关注了

需要多多参与建设才好抓住机会迎接新周期

因此无论从回报的角度还是「上岸」的角度

现在都正是直面行业转型的好时机

希望大家都能把握更长远的发展

不要被眼前的蝇头小利蒙蔽

Show more

0

0

0

1

0

这两天在律动上看完了这篇 @okzoo_app 的长文研报,信息量挺大,有点意思。别的先不说,就 OKZOO 自己有工厂、能造 P-mini 硬件这点,在现在 AI 和 DePIN 赛道里,我就觉得挺牛逼的

圈子里都知道搞硬件DePIN有多难,产能、品控、供应链全是坑,OKZOO能自己把这块硬骨头啃下来,这执行力和确定性就比别人高了一截,护城河挖得够深。我看文章里分析他们未来甚至可能给其他项目提供硬件支持(B2B),这想象空间就打开了

再看了下他们 $AIOT 代币的玩法设计,不只是挖矿,还有节点质押、数据质押、治理投票、宠物应用消耗、API 付费等等一堆用途,想把生态内部的价值循环给做起来

总的来说,看完这篇深度分析,感觉 OKZOO 不止是讲故事,是有点真东西在里面的。可以花点时间看看原文,挖挖细节。

https://t.co/ghJuHN7WiG

Show more

0

0

42

178

7

AIoT(AI+去中心化物联网)项目公布其代币经济学与激励机制,OKZOO 网络由其原生代币 AIOT 驱动,其效用为:核心激励与挖矿、网络角色质押、生态系统内交互与消耗、治理权、平台赋能与扩展、lP-NFTs(实体 NFT)与硬件访问权。OKZOO 的生态系统包括 P-mini 设备和 OKZOO V2 虚拟 AI 宠物应用。https://t.co/Mjp0cVqXBs

Show more

0

0

31

339

5

这周新闻刷到最近 Worldcoin 刚被欧洲法院敲了警钟,当时正好去日本 WebX 活动还顺便录了自己的瞳孔= = 刷到新闻说 $WLD 犯法吓我一跳,说是成为验证节点,结果是上交了自己的瞳孔数据和隐私权限,让可以引起一个反思:我们到底在构建怎样的“去中心化”?

与此同时,也有其他的产品想通过用户的数据整点大活 —— @ICN_Protocol 提出的 WebFi = 主打「人即是互联网本身」每一个人类行为都是编织互联网的一部分。每一次打卡、每一笔交互,都是你的节点证明。除了这个黑镜一样略微有点超前的故事本身,ICN 已经用超 500 万美元 ARR 和 25 万+ 全球社区交出了答卷,证明这不是空想,而是真正在发生的新新互联网。

🔍 ICN:什么是 WebFi?

WebFi,可以理解为 Web2 + Web3 的融合体,但它不仅仅是硬件层的去中心化——纯硬件 DePIN 的叙事已经不够性感了,ICN 想做的是超越 DePIN,真正重塑互联网本质:社交即构建,互动即生态,价值即数据。

不是把服务器一台台搬出去就下班 🙅 而是让你的互动动作:发帖、打卡、参与任务都变成链上数据

可以理解 ICN 的目标,就是打造一张由人类节点自发连接、共建的互联网,真正实现“人民编织网络”,让互动 = 资产,参与 = 权益。特别适合目前社交平台那一套,但也引发一个值得思考的问题:当互动开始带来收益,逐利行为会不会逐渐压过兴趣本身?如果所有点赞、评论都和挖矿挂钩,那社交也不再纯粹。还是更适合目前 Crypto 场景

网络搭建必须由数据说话,ICN 过去一年成绩单:

年化收入 ARR:超 500 万美元

企业客户:1000+ 家,覆盖欧美主流市场

存储上线:50+ PB 存储容量

储备管道:250+ PB 等待接入

节点资产:销售额超 1300 万美元

融资背景:累计 3100 万美元,投资方包括 1kx、HV Capital、Protocol Labs

社区规模:25 万+,测试网用户超 22 万

🛠 技术亮点:From DePIN, Beyond DePIN.

1️⃣硬件提供方

硬件提供方是 ICN 网络稳健性与可扩展性的关键。他们参与一个透明的市场体系,凭借其高质量的服务获得可靠的报酬与激励。

2️⃣ICN 协议 / 超级节点(Hypernodes)

ICN 协议(ICNP)将异构硬件资源汇聚进网络,确保高性能、高可靠性与具竞争力的定价,并为新一代云计算原语的引入提供基础。

3️⃣构建者层(Builders Layer)

应用层开发者利用 ICN 去中心化架构,设计并交付创新的云端产品。基于 ICN 平台打造尖端服务,精准满足客户需求。

ICNP 智能合约:链上 / 链下桥梁,强化 SLA 验证

卫星机制:全球首创,HyperNodes 数据实时上链 + 上传卫星网络,透明到极致,打破“中心化黑箱”

一句话总结:这是一套从任务调度到链上验证再到全球实时监控的全链路 DePIN 操作系统 ——而 WebFi 的出现,让它不仅仅是硬件网络,更是一次“互联网形态”的重构。

🗺️ 一分钟点亮 ICN 世界地图

可以参考视频快速参加全球节点共建行动,没有费用,只需要像平常走路点亮高德地图那样,选择自己的国家,点一下打卡就会点亮属于你个人的行为节点了。这个是一次性的,如果还感兴趣后续的代币奖励,可以分享到 X,带上 #ICNTWorldDomination。越多动作、互动,你的节点越亮,未来Top# 100 活跃者可瓜分 10,000 枚 $ICNT 额外奖励

参与 Todo:

1️⃣ 访问 https://t.co/PfiBb6sK5r

2️⃣ 选择国家、连接钱包

3️⃣ 打卡地图,点亮属于你的节点

4️⃣ 分享至 X 并带上 #ICNTWorldDomination# 邀请更多人参与

*但 Gitcoin Passport 分数不能为零,不然参与不了这个,以及推特要的权限有点高,参与之后可以先 Revoke 下⚠️

✍TL;DR 总结

传统 #DePIN# 不够性感,ICN 想用 WebFi 这个新物种,重构互联网协作模式:让每个人都成为节点本电。你的位置、参与打卡的每一个任务每一个点赞都能点亮地图。

更重要的是这不仅仅是互动——这些活跃数据也可以是你的链上声誉变成资产,参与治理、解锁奖励,甚至影响挖矿权重。 本身 ICN 主网预计是 6 月上线,ICNT 代币也将随之解锁,现在这个节点关注参与起来刚好!可以顺手先参与下。接下来,就看这张网到底能织到多大了👀

Show more

0

0

38

54

5

Bybit CCCC 巴厘岛现场记录|Card3 项目方视角

1. Card3 项目参与

我代表 @card3_ai 以项目方身份,第一次参加 @Bybit_Official 在巴厘岛举办的 #CCCC2025Bali# 内容创作者大会。我们为现场 200 多位 KOL、项目方和 Bybit 内部同事定制了 NFC 社交卡,并上线了「Tap 2 Connect」现场积分排行榜——最终为最活跃的前 20 位社交高手送出了 @MemeCore_ORG $M Token + @iSafePal 硬件钱包,算是用最 builder 的方式向内容圈交了个朋友。

2. 🌿 @benbybit 花园 AMA,高光回放

在花园的圆桌 AMA,Ben 状态极好,面对几十位华语 KOL,两小时无保留开聊,从黑客事件、业务战略,到交易所之战、钱包产品、乃至中美市场博弈。

这些话很难在公开渠道听到,但都是真东西:

- 黑客事件后的“收购邀约”某头部交易所发出投资收购邀约,剧本几乎照抄 FTX。Ben 没说狠话,但说得很重:“拒绝了,幸亏我们 solvent,能撑住。”

- 除了币安和 OKX,Ben跟其他华人交易所老板之间其实关系都很熟,圈子还是那个圈子。

- CEX vs DEX: 主战场永远是 CEX。DEX 是“无 KYC 的刚需补充”,但成交量、深度、用户结构完全不同。

- CEX的Web3 钱包不是好生意, 认为OKX 投入 500+ 人做钱包,Ben 评价“不划算”。Bybit 决定未来关掉钱包业务,并暗示会有全新产品推出(还笑称因为 Bybit的黑客 被盗后,OKX 把钱包从主 App 拆出来了)。

- 美国市场计划 - Trump 回归,美国迎来 4 年加密监管友好的机会窗口期。Bybit 会进入美国市场,方式是与本地巨头(如贝莱德类型)合作,对方主导合规和关系, 拿60+%大头,Bybit 输出产品与交易能力。

- 警惕Coinbase的全球扩张: 合规交易所也开始下场做offshore业务, 他比较警惕Coinbase, Coinbase在收购Deribit (衍生品交易所Top3), Bybit其实本来也想投Deribit,但15亿美金黑客事件之后,只能暂时放弃。。

3. 🌏 中国市场的现实

- 去年中Bybit重新开放中国用户 KYC 注册,内部争议激烈,Ben 表示当时主要是为了对冲美国对离岸交易所的围堵策略。

- Bybit 从未做过中国 C2C出入金 通道,未来也不会。做了意味着要承担团队安全风险。

- 对香港用户审查更严格,因为 Bybit 正在重新申请香港持牌交易所。

- 场下有位大哥提到,香港持牌的 OSL 所其实内地流量不小,有内地“帽子叔叔”通过 OSL 卖币。目前OSL 甚至在协助地方政府推动监管框架,好为地方财政“卖币收入”铺路 .

4. Mantle($MNT)与交易所平台币之辨

Ben 再次强调:$MNT 不是 Bybit 平台币。

好的 CEX 不一定要发币。BNB 是历史产物。

Mantle 当前作为 L2 发展受限,未来将战略转型为「链上银行」,并与某家瑞士银行合作,Mantle用户可获得加密友好型银行账户。

5. 上币策略 & 团队文化:全面透明、深度联动

这次 CCCC 来了 30 多位 Bybit 华人同事,从新加坡、香港、迪拜等地飞来,涵盖产品、市场、现货、衍生品, 支付等核心板块。他们不是“主办方观众”,而是实打实的“全场 builder”,与项目方和 KOL 打成一片。

第一天早上的上币环节由现货负责人亲自讲解——从机制、流程到资源联动,内容透明、毫不遮掩。

Bybit 的上币打法非常结构化:

多元上币方式:Launchpool、Launchpad、Byvote、HODLverse 等模块组合出击,社区+生态+游戏化并重;

严选机制:只看“真实需求+产品力”,不卷叙事、不蹭热点、不搞“上所即巅峰”;

市场活动联动:如 Puzzle Hunt、Token Splash 等,强化用户参与度;

Meme 市场反思:Trump 类 Meme 币虽爆,但流动性易枯竭,缺乏叙事支撑;

新叙事聚焦:RWA、AI Infra、链上数据(如 SoSoValue、RedStone、Hyperliquid)是 Bybit 重点关注方向。

6. 华语 KOL 生态印象小记

这次来了 150 多位内容创作者,大多数是天赋与努力兼备的 KOLs。随手记几位聊过的新老朋友:

@Paris13Jeanne K线教主, 出众美貌+才华明明就是人生赢家,居然还是位卷王。大中午在沙滩拍完比基尼艳照,1小时内出片、剪辑、发推,推文质量不输品牌号。

@Goupenguin 挖矿小企鹅:传统金融出身,表达密度高,语速惊人(估计是我一天说话的 10 倍),难怪微博直播打狗每晚四位数在线。

@Mumu_yay Mumu 老师:谦虚“野生交易员”,实则全能选手, 晚宴“高抛低吸”小组战, 一秒抓住交易本质,带领小组在人数劣势下双料夺冠,Leader气场拉满。

@btc_jx 大名鼎鼎的静香小姐:KOL里社牛的社牛 (Card3线下社交挑战赛亚军),居然原来还是 #atomicals# 的家人, 给我看了她钱包里23年铭文大热时打的阿童木 $ATOM (ARC20), 一直没有卖, 抱团痛哭。

@jianguotz 建国同志:深藏不露的 OG 创业老兵,跨行业认知跨度惊人,听他讲话像加密行业口述史。

7. 市场周期这件事

与几位 Whale 级别的大户、VC 朋友与投研类 KOL 交流后发现:

观点分歧极大,乐观者与悲观者对半开。

但大家有一个共识:

逻辑自洽,仓位真实。每个人都在用自己的钱,为自己的判断下注。

8. 最后一点个人反思:

23 年曾做过播客,但没坚持下来。

这次回来最大的触动是——不做 KOL 也要做表达者。

观点、调研、交锋、记录、思考,是每一轮周期里真正留下来的“链上痕迹”。

再次感谢 @CCCCampus 主办方, 年底里斯本再见!

Show more

0

0

9

23

3

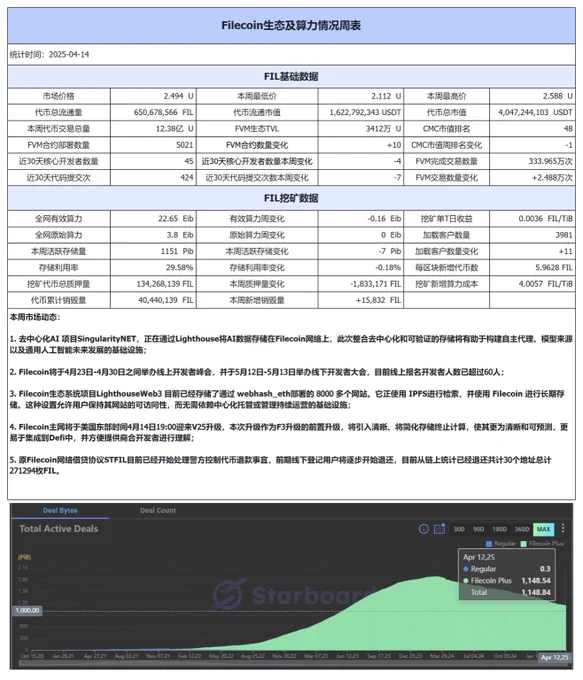

Filcoin 的基本面分析,Fil值不值得买,什么价格值得买。

今天邻居也是大家知道的 FIL大矿工 给我发了他们自己总结的FIL数据(图三)我突然有了多了解一下现在 $FIL 的想法,也就有了这篇推文,同时感谢 华澳 团队提供的数据,感谢 @tktang88 (邻居 侃哥 本人) @Deshen888 @Cryptoxx 在文章过程中提供了大量的数据和算法的支持。

1. FIL的价格区间

先从最根本的价格来看,4月7日 FIL 创下了历史最低的价格 2.112 美元,然后随着大盘的上涨反弹到了 2.5 美元,从成交量来看高于均值,而且是买入量为主,然后我又拉了一下周线数据,发现在周线中从2022年开始有五次拉盘的动作,每次都是买入先开始放量。

而在没有买入放量的时候 FIL 的价格在将近三年的时间中始终维持在 3 美元到 6 美元之间,只有在市场出现大幅利空的时候,FIL才会跌破 3 美元,这也说明经过三年的洗盘,投资者对于 FIL 的基础价格预期低位就是在 3 美元上下,这不是说 FIL 不会跌破 3 美元,而是说 3 美元附近有较强的共识和吸引力。

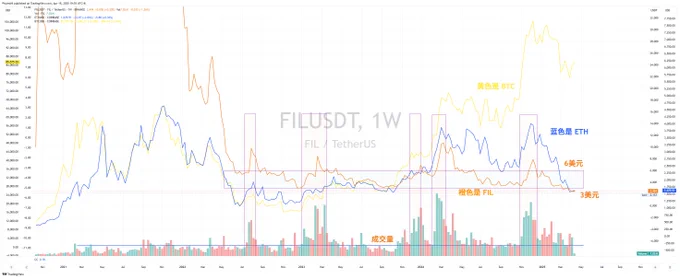

这次 FIL 下跌到历史新低主要也是因为川普的关税政策,而在这个阶段别说 FIL 了,就是 $BTC 也在下跌,但不同的是从 BTC , $ETH 和 FIL 的价格走势来看,FIL 和 ETH 的走势会更相似一些,也就是相比 BTC 下跌更狠,而反弹更薄弱。

这就代表在宏观领域上,虽然 FIL 是矿币,但共识并不仅仅通过“算力”来决定的,也受到了流动性很大的制约,说人话就是 FIL 更多的还是山寨币的一个组成,即便它是类似于 POW 的挖矿机制。

(FIL 并不是 POW 而是时空证明+POS,只是因为需要电力和算力我自己把它算到了POW,实际上并不是)。

2. FIL的挖矿成本

当然这也不是拍脑子说的,从 Filcoin 的算力数据中可以看到,有效算力开始下降,活跃储存下降,有效利用率下降,这就说明有矿工开始离场了,而离场主要的原因可能就是 FIL 的价格跌破了 3 美元。而 FIL 挖矿的成本是多少钱呢,我问了一下邻居,大体上如果不算质押的话,按照 机房(电费+网费)+硬件(540天折旧完)+封装来说,每 FIL 挖矿的成本在 1.6 美元附近。

目前每新增 1 TB的算力就需要质押大概 4个 FIL,而 1TB 目前的产出是 0.0036 枚 FIL,这就意味着在一个借贷周期(540天)中 1TB 的实际收益是 1.944 枚FIL,甚至还不到2枚,最少要挖两个半周期才能挖回质押的收益,所以借 FIL 挖矿肯定是最划算的。

目前 Glif 上的借币利率是 15%(前提是要先有节点,可以借贷的最大数量是节点价值的75%) ,1TB就需要借4个 FIL,成本是 0.9 个FIL(按照 540 天计算),FIL的价格按照现在 2.5 美元的计算就是 2.25 美元,按照 1TB 产生2枚 FIL 的收益来看那么1枚FIL的总成本就是:

1.6 + 2.5*0.9/2 = 2.725 美元左右

如果按照之前 FIL 低价是 3 美元的话,总成本就是:

1.6 + 3*0.9/2 = 2.95美元

这个价格区间正好是 FIL 的底部,符合我们前边说的在 3 美元附近有较强的共识和吸引力。

甚至是即便在 FIL 的价格跌到 2.5 美元的时候,FIL 的挖矿成本还是在 2.7 美元左右,那么挖 FIL 就非常的划不来了,但真的就是这样嘛?

3. FIL矿工和持币者的抱团取暖

其实并不是的,前边我们也说了,FIL的硬件成本每 TB 是1.6美元左右,那么如果能降低质押 FIL 的成本就可以降低挖矿的成本,通过 Glif 的接待协议肯定是不行的,那就有了中心化的借贷方法。

目前常见的分成方案是 50:50,也就是挖出来的 FIL 一半是矿场获得,一般是提供质押的借贷者获得,如果我们按照每 TB 实际收益是 2 枚 FIL 来算,矿场获得 1 枚,借贷者获得 1 枚,这样来看 FIL 的成本就降低到了 1.6 美元(矿场)或 1.5 美元(质押者),成本和风险是均摊的,所以即便是 2.5 美元的 FIL 也有了利润。

4. FIL 的价格还有下跌空间?

首先答案是肯定的,毕竟目前对于山寨币来说并不是一个好时机,整体的流动性仍然不足,主力资金即便是下场也会买入“避险类资产”比如 BTC ,而即便是 BTC 现在也有下跌的可能,毕竟目前的叙事还是以关税和美联储的货币政策为主,而本质还是货币政策影响的流动性。

所以在没有发生从“反弹”到“反转”的变化前风险市场都有下跌的可能,更别提现在还没有度过经济衰退产生的“最后一跌”,所以如果情绪不好或者是出现了经济衰退的情况,那么 FIL 的下跌仍然是很有可能的。

但是从整体价格的变化空间来看,FIL很长时间都是处于低波动反复筑底的趋势,尤其是这次跌破了借币的利润空间,开始驱赶小矿工后,剩下的基本都不会用协议借币的方式,而更多的用中心化的借币方式来降低成本,这部分的矿工周期都是在 540 天,目前 GLIF 的矿池利用率也就是 77.75% ,如果利用率进一步下跌,反而是会让 $FIL 的价格更加稳定。

至于能跌多少,很难去测算,但可以知道目前从 3 美元的底部跌到 2.1 美元左右,已经出现了很明显的买入趋势,所以我反而觉得 2 美元上下是一个不错的筑底点。而价格的反弹要么就是有 FIL 本身的叙事升级,比如上次登录了 UpBit 就把 FIL 阶段性的拉上了 3.5 美元附近,但因为抛压实在是太大,所以迅速就被压回来了。

5. 总结

整体来看,FIL的叙事前景还是要看 存贮赛道 本身的发展,目前 FIL 的实际应用可能还比较少,但确实 IPFS 的分布式存储可以给未来的“头号玩家”世界提供基础的数据储备,而且现在这个赛道的头部仍然是 FIL ,并不代表未来就没有起来的机会,但对于现在来说,仍然要考虑叙事是不是能升级,宏观是否发生了转向,如果没有,FIL对我来说可能就是换仓的选择(博下跌更低,反弹更高),而未必是抄底的选择。

Show more

0

0

36

75

13

大学的时候,我在寝室里沉迷单片机。写C语言,连接USB,烧录,实现矩阵跑马灯。成就感拉满。我开始研究如何让灯珠在风扇上转,期间展示一幅画,这里面有频率、傅立叶变换和其他一些数学。那时候,没有GPT,一搞就是一下午。2013年的热天午后,一个三十来岁的人在学校里开小型沙龙,说要做一款App,可以让人们看到附近的陌生人。沙龙有聚餐,免费吃饭,我就去了。他说要找大学生合作,还说,北京有个姓唐的,“抄袭了我的创意”,已经开干了,起名叫陌陌。“陌陌太难听了,附近恋,多好听,多直接呀?”他说。我那时候心想,软件有什么意思,软件不能抵达计算机的核心,只是一些花拳绣腿。那天吃完饭,回到寝室,看到论坛里有人在分发比特币客户端的安装包。我下载下来,启动,下载区块链账单,足足同步了半小时,然后点击了一个锤子一样的按钮,开始挖矿。电脑风扇疯狂地转起来,严重过热。我突然感到,软件竟然能让硬件这样发烧、发热、发狂,软件也挺有魅力的。那天晚上,同学喊着上网吧,女朋友喊着去外面玩,50块的小酒店,干了三四回,凌晨时,还有精力上网吧,两头不耽误。破晓,学生们上学去,我们从网吧里放学。我去找女朋友,又来了一炮。那是一个蓬勃时代的前夜,无知的少年在食堂里抢着他的煎蛋挂面,做什么事都猴急,生怕有什么没有体验到,没有玩过。却错过了身边一场又一场奇迹。

Show more

0

0

91

1.6K

124

挖矿是重工业,币圈是金融游戏。

重资产投入:矿机、电费、场地、运维,每一环都在烧钱,一台矿机动辄上万,散户根本玩不起。

时间锁死:从建矿场到回本,周期按月计算,币价跌了也得硬扛,资金链随时绷紧,想跑都跑不掉,灵活性极低,不像币圈玩家随时可以一键清仓。

币圈门槛极低,一部手机24小时随买随卖,资金流动性高,叙事玩法丰富。

追求灵活的适合在币圈,耐得住长周期适合挖矿,所以不存在谁鄙视谁,不同的人适合不同的玩法,靠挖矿财富自由的不比炒币的少!

Show more

币圈对比特币挖矿是个什么认知?鄙视链底层 ?土老帽?几个月才勉强回本狗都不玩? https://t.co/gNVK1fKEKA

0

0

0

1

0

DePIN赛道自Grass之后很久没出现大毛项目。最近挖到一个纯欧美背景、国内圈子还少有人关注的冷门潜力股 —— @ICN_Protocol,据说TGE临近,且已经完成了3100万美金融资。现在看看怎么能最后参与下空投可能。

1)快速参加全球节点共建行动,只需要像平常走路点亮地图,选择自己的国家,点一下打卡就会点亮属于你个人的行为节点了。如果感兴趣后续的代币奖励,可分享到推上,带上 #ICNTWorldDomination。越多动作、互动,你的节点越亮,未来Top100活跃者可瓜分# 10,000枚 $ICNT 额外奖励

参与步骤:

(1)认证https://t.co/Ma0xjeuCMn( Gitcoin Passport分数不能为零)

(2)访问 https://t.co/cyUUGMXK7I

(3)选择国家、连接钱包

(4) 打卡地图,点亮属于你的节点

(5) 分享至推上并带上#ICNTWorldDomination邀请更多人参与#

2)银河忠诚度积分,5.19截止

Galxe任务:https://t.co/P7Q2YNYx0t

下面简单介绍下Impossible Cloud Network以及分析一下为什么值得参与

总的来说,ICN是一个去中心化云基础设施,提供统一的平台来管理全球分布的硬件与云资源。通过去中心化技术,ICN确保数据的安全性、完整性和弹性,同时打破供应商锁定,构建去中心化的云操作系统,实现真正可控、开放的云服务。

ICN正在构建一个无许可、可组合、集存储、计算与网络于一体的基础设施层,服务于去中心化互联网。它具备强大的可扩展性和可组合性,目标是成为Web3世界中性能媲美Web2的云服务替代方案,也就是去中心化版本的AWS。

不同于那些只停留在PPT阶段的传统DePIN项目,ICN是一个真正跑在链上的Web3基础设施。目前,ICN已落地于欧洲多个数据中心,为超过1,000家企业客户提供服务,主要市场集中在欧美地区。平台每日处理2,000至5,000万个文件,实时运行的去中心化存储容量已超过50PB,储备订单高达250PB。项目年收入已突破500万美元,年增长率超过 2000%。ICN用实际营收和客户验证,证明了去中心化云平台的商业可行性。

技术亮点和创新优势:从碎片化到一体化

当前DePIN赛道的多数项目功能相对单一,彼此之间缺乏协同。像Filecoin专注于存储,Akash和https://t.co/bGUIbG2Lih提供算力支持,而Aethir则侧重GPU资源。这种“模块化但不互通”的架构,意味着开发者在构建 Web3 应用时不得不跨多个协议对接,适配不同的接口和规则,增加了开发复杂度、性能摩擦和整体成本。

ICN的架构从源头上区别于传统DePIN项目。它提供的是一整套可组合的协议栈,统一打通存储、计算与网络三大核心能力。与其说其他项目在造“零件”,不如说ICN在打造完整的“系统”。无论是处理超大规模文件、执行复杂计算任务,还是优化网络传输,ICN都能提供一站式服务。开发者无需再为一个应用对接五个协议,ICN带来的是统一的协议接口、统一的开发体验和统一的技术标准。

技术、商业与社区的全面驱动

欧洲增长最快的云服务商背书,团队具备一线创业与技术实力

🔸联合创始人Kai Wawrzinek博士曾创立Goodgame Studios,并成功带领公司在纳斯达克上市

🔸CTO拥有20+项存储相关专利,为技术创新提供保障

商业化落地成果显著,技术与营收齐头并进

🔸年收入超500万美元,年增长率超过2000%

🔸节点销售累计收入突破1200万美元

🔸实时部署存储容量超过50PB,储备订单达250PB

🔸已获顶级VC投资,融资总额超3100万美元

🔸产品亮相PBW、Token2049、Consensus、ethCC等国际大会

社区生态快速增长

🔸拥有25万+ 社区成员与22万+测试网用户

🔸通过节点销售与 $ICNT 驱动B2C增长

🔸创新的“HyperNode + SLA Oracle”双层架构

🔸奖励机制前高后低,首月释放18.4%,有效激励早期参与者

DePIN的下一阶段:从拼凑到重构

DePIN是Web3的重要赛道,但当前的解决方案仍停留在“拼凑”阶段。功能单一的项目无法满足Web3应用的复杂需求,也无法与Web2巨头如AWS、Google Cloud、阿里云和Microsoft Azure正面竞争。这些中心化平台虽拥有万亿级年营收,却将大部分价值掌握在少数机构手中,用户既无法分享收益,也难以规避审查与黑箱控制的风险。

ICN 的出现,标志着 DePIN 叙事的全面升级。它不仅是Web3原生项目的整合者,更是去中心化云基础设施的系统级构建者。ICN的愿景是打造一个统一的平台,融合存储、计算与网络三大核心能力,让开发者、企业与用户都能在一个抗审查、可扩展的环境中自由创造。

ICN不是来卷Filecoin,也不是和Akash打擂台的,它换了个思路,直接从底层把DePIN重新做了一遍。接下来,ICN会继续拓展去中心化互联网的底层,让Web3也能享受到Web2那种又快又顺的云体验。

一句话总结:别再拼拼凑凑了,ICN就是你要找的全套云服务,值得盯一盯。

Show more

0

0

1

2

0

中国会开放加密货币吗?

传闻了一百次,我判断未来十年内还是不会,稍有常识就知道,目前整体的决策导向,是坚定扶持制造业、硬科技、卡脖子产业、芯片,非常厌恶金融创新,金融发展的目的是支持实体经济。

因此,怎么可能放开加密货币呢?编造传闻的人无非就是开了多单。

比较可能的几个擦边球是:

第一,香港作为试验田,随便你探索。

第二,民事刑事上有一些进步,例如民事上也承认加密货币是财产,不再一刀切违反公序良俗。

第三,挖矿睁只眼闭只眼,不再严打。

别的感觉也没了,税务感觉也不太可能。离岸所都走了,也不会像之前那么积极合作。

Show more

0

0

98

220

31

这轮特别看好LTC,接下来七大理由说说为什么LTC仍值得长期持有。(莱特1000见)

一、月线级别吸筹充分:从技术面来看,LTC已在底部区域横盘震荡多年,月线结构极具蓄势意味,历史上每次类似形态后的表现都极具爆发力。

二、老牌主流币中估值偏低:且不说大饼以太,与DOGE、XRP等同时代的相比较,LTC至今未出现价格实质性突破,市值排名与历史影响力严重背离,更何况团队也在做事。

三、为数不多的PoW币种:LTC依然坚持PoW共识,具备明确的挖矿成本支撑,是大饼的plus,长期安全性、抗审查性强。当前市场上可称为“硬资产”的链已不多,LTC是其中之一。

四、ETF通过概率高:LTC是极少数已在美国多家交易所合规交易的加密资产之一,流动性充沛、无合规污点,若ETF审批放开,LTC极可能成为继BTC/ETH后的首批受益币种。

五、真实支付场景落地最多:LTC早已实现主网闪电支付、支持众多商户与支付集成,甚至PayPal都支持其充值和提取,是真正具备“货币功能”的加密资产,而不仅是“投机工具”。

六、社区稳定,开发持续活跃:虽然不炒作、不喊盘,LTC的开发者社区仍在稳步推进协议升级,包括MimbleWimble隐私扩展、Taproot集成等,基础技术不落后。

七、后期爆发选手:LTC在多数牛市中均属于“后发型”选手,往往在主流币轮动后爆发,我绝对的相信。

当市场重回基本面、重估老牌价值币时,LTC很可能是被低估最严重的价值币。

我以前对于老主流也有严重的偏见,比如ADA、DOGE、XRP、但是这些币屡屡创下新高,不得不让我放下偏见。

Show more

推荐一个你认为接下来可以穿越牛熊的币,在线等。

我心里也有一个,看看是否所见略同。

0

0

1

1

1

🧐Web3生态的「连接层之王」丨 #Binance# Launchpool第67期项目 @WalletConnect 全解析与价格预测——

作为Web3生态中用户基数最大、应用场景最广的连接协议,WalletConnect此次登陆币安,不仅是其代币化进程的里程碑,更标志着区块链基础设施从“功能完善”向“用户体验革命”的跃迁。

这也是连接协议赛道首个上币安打新的项目;

在meme币泡沫与虚假叙事充斥市场的当下,WalletConnect以4500万真实用户、61000个DApp接入、600+钱包覆盖的硬核数据,展现出Web3七年基建大佬的终极底气。

手握BNB、FDUSD和USDC的朋友们,别忘了存入Launchpool,挖矿还剩2天。本文将从以下几个方面全面解析——

1)WalletConnect如何重塑Web3连接体验?

2)为什么说WalletConnect难以被替代?

3)WalletConnect的经济代币模型

4)上线价格预估

1⃣WalletConnect——Web3生态的“连接革命者”

WalletConnect是去中心化应用与加密钱包的标准化连接协议,通过QR二维码扫描或深度链接,实现跨链、跨设备的无缝安全交互,这一创新现已成为行业标准。其核心叙事——

1)Web3的“连接层基础设施”:如同互联网的TCP/IP协议,WalletConnect构建了钱包与DApp间的通用语言,解决了区块链长期存在的“碎片化连接”痛点。

2)去中心化治理转型:2024年成立WalletConnect基金会,推动协议从“中心化中继”向“无许可节点网络”升级,WCT代币成为治理与激励的核心工具。

3)捕获Web3用户增长红利:作为DApp流量入口,WalletConnect协议内嵌于MetaMask、Trust Wallet等头部钱包,间接触达数亿用户,具备“协议即服务”(Protocol-as-a-Service)的潜在估值逻辑。

作为一个开源协议,自2018年诞生以来,WalletConnect已促成超 2.75 亿次连接,服务3000万用户,覆盖600多个钱包和4万+dApps,日均处理2000万次连接请求,远超同类项目,成为去中心化生态不可或缺的基础设施。

正因如此也受到了资本青睐,A轮1100万美元(USV、1kx领投),B轮1300万美元(Shopify、Kraken参投),总融资额达2400万美元。

2⃣技术护城河:为什么WalletConnect难以被替代?

真实需求铸就价值护城河,WalletConnect的技术优势体现在四大维度——

1、端到端加密与抗审查架构

2024年推出WalletConnect Network,由第三方节点运营商分布式部署,摆脱单一故障点。所有通信均通过对称加密通道传输,私钥仅存于用户本地设备,彻底杜绝中间人攻击风险。目前历史攻击事故率为0。

2、跨链互操作性引擎

WCT支持多链生态,实现“一次连接,全链通用”的体验,支持EVM、Cosmos、UTXO等不同账户模型,无缝衔接比特币Ordinals、Solana NFT等新兴资产,大幅降低用户在多链环境下的操作门槛。

3、模块化架构

WCT采用模块化设计,将连接、签名和数据传输功能解耦,开发者仅需集成一次SDK,即可支持所有兼容WalletConnect的钱包,适配成本能降低至竞品的1/20 。

4、用户体验极致优化

相比传统钱包安装、导入平均需要15秒配置,WalletConnect将DApp使用门槛降至“小白级”,1秒扫码连接,支持断线自动重连、多设备同步,避免重复授权困扰。

3⃣WCT代币经济模型——链上交互的「空气与水」

$WCT 是WalletConnect 网络的原生代币,其主要用途包括:

①网络GAS:WCT用于支付中继服务费等,部分费用将用于代币销毁以控制通胀。

②质押收益:用户质押WCT可获得网络手续费分成与通胀奖励,当前1.06亿WCT已质押,年化收益8%-15%。

③治理代币:WCT持有者可提案并投票决定协议升级、费用模型、节点激励规则等。

④节点激励:运营商需质押WCT以参与中继服务,奖励基于在线时长与数据处理量。

代币名称:WalletConnect (WCT)

代币总量:1,000,000,000 WCT

初始流通量:186,200,000 WCT(代币最大供应量的18.62%)

币安 Launchpool 分配:40,000,000 WCT(代币总量的4%)

4⃣上线价格预测

WalletConnect作为Web3核心中间件,在上市前的四轮融资中展现出惊人热度,成为当时罕见的「机构抢筹标的」——

CoinList社区轮:18000人参与,1550万美元存入(目标400万,超募4倍)

Bitget LaunchX:3.26亿美元申购额涌入,67000人争夺400万配额

Echo私募轮:50万美元额度11秒售罄

当时打新是按FDV 2亿打的,认购价0.2 USDT,当前多个交易所盘前价格都在0.4u,按这个数据FDV 4亿,流通市值7500w左右,符合近期币安新币区间。

不过鉴于官方的“已为全球超过 4500 万用户实现了超 2.75 亿次连接”这个数据,社区普遍调高了共识价格,区间0.5-1u,博弈空投抛压与多个一线大所流动性注入。

综上,WCT合理的开盘价格应该就在0.4-0.8u了。

WalletConnect是少数兼具“高频刚需”与“垄断性生态位”的Web3协议,后续得看中期发展,如果去中心化节点网络如期落地且质押APY超预期,也许价格能站稳1-2u。

现货交易时间:2025年4月15日19:00

Show more

0

0

15

23

6

$gor 已经横了24天 @lex_node 这条推文已经说明了现在 @Gorbagana_chain 基本情况。包括可以看出他本人对meme是有很深的理解。

主要几个要点领出来讲下以及相关逻辑( 好久没写长文了)

一. @pumpdotfun 支持 @Gorbagana_chain 的费用转换(fee-switching),推动生态发展

二.其次,gorbagana 项目将成立一家公益公司(public-benefit corporation)这个公司的作用是:

1.接收 @pumpdotfun 提供的“CTO机制”下产生的费用收入;

2.memecoin 的交易手续费的一部分);

负责运行第一个验证节点(validator)和相关基础设施;

3.研究和开发与 gorbagana 项目相关的开发工具和应用(dev infra & apps)

也标志着 $gor 从单纯的硬分叉meme向“社区化基础建设”迈出。

三.关于 @aeyakovenko ,为什么之后会fud。反过来想想如果一个生态真的会对主链造成分流,那本人会选择支持还是fud?他本以为 @lex_node 只是搞meme,没想到来真的。

与之对比当初 shaw对 @KyeGomezB 的抨击,以及swarms 11连阳冲到最高600m。因为单纯从meme角度来看,有了对抗,有了分歧,有了热度,那就有了博弈空间。

$gor 后续不管能不能硬分叉成功,只要能保持一个良好📈态势,流量这边自然会向 @lex_node 倾斜。

四.@lex_node 也拿了 @yearnfi 做例子fair launch 项目的成功“二次激励”典范

Yearn 最初没有预留给团队,也没有预挖矿,也没人募资。

但后来,社区通过治理机制投票,允许适度“通胀”代币(发更多YFI),用来激励开发者继续维护和扩展项目。

来佐证 @Gorbagana_chain 也应该像 @yearnfi 那样,有机制地把社区发展和创作者贡献纳入价值系统,而不是“靠早期砸钱投机者决定一切”。

关于 $yfi 大姨夫是20年那波牛市的万倍神矿,以至于后面衍生出了 二姨夫 $yfii也是他妈的社区硬分叉。上波牛市涨了千倍。

五.纵观20年到现在 forking 硬分叉叙事,是可以打开mc天花板的,尤其现在sol的叙事天花板金融虚无主义。从动物meme→cultmeme→financial nihilism meme。

回想起@SushiSwap 2020年8月对 @Uniswap的fork。SushiSwap通过加入代币激励 + 吸血鬼攻击(vampire attack),从Uniswap吸走大量流动性,最终倒逼 Uniswap 推出 $UNI 并启动治理机制。

现在很多耳熟能详swap项目,也是分叉来的也不一一举例了。

六.如果 @Gorbagana_chain 真的能硬分叉 @solana 成功,绝对能载入历史。就像 当年的 $bch $ETC $sushi 牛市就该打开想象力。而且叙事大部分defi oldmoney 一听就懂

“哦~forking嘛,不就是来时路吗”

Show more

0

0

92

343

83

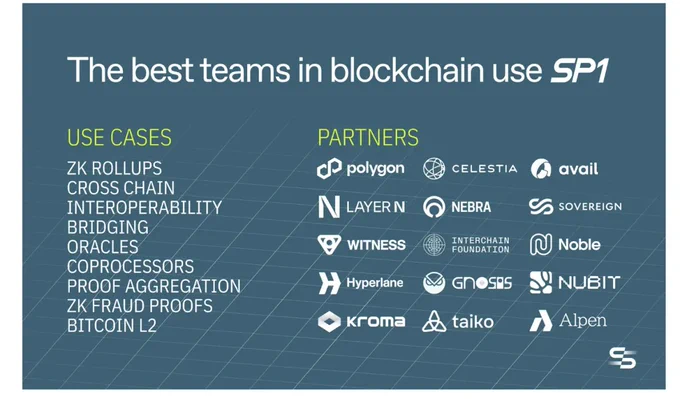

《Succinct:融资5500万美元的潜在大毛?究竟强在哪里,值得参与吗?》

Succinct最近社区热度很高,做游戏赚星星也十分魔性,作为融资5500万美元的VC项目,究竟是不是一个潜在大毛?ZK技术不是早就炒过了吗?那它核心价值在哪里?为什么一众顶级机构和创始人愿意给这个项目给出如此高的溢价?

带着这些疑问,接下来,给出我的分析和看法。

_________

一、为什么区块链世界急需将 ZK 技术通用化?

过去两年,无论是V神的极力推崇,还是各种ZK概念轮番刷屏,对行业来说,ZK这个技术概念并不新鲜。问题在于:ZK技术过于“玄学”和“硬核”,技术门槛和壁垒十分之高,构建一套ZK证明系统,技术门槛高、成本大、效率还低,而且只能服务特定场景。

客观说,如果ZK不能普适化、工程化,技术价值就会大打折扣,对一个技术而言,只有大规模上链可用才具有真正的长期挖掘价值。

与此同时,需要承认的是,区块链世界,天生对“可验证性”有强烈需求,在这个背景下,可能在很长一段时间,ZK技术是唯一兼顾安全性和隐私性的证明技术。

但问题是,当前ZK开发依旧贵、慢、开发壁垒太高。这就是 Succinct 以及其SP1技术框架要解决的问题。

_________

二、Succinct 如何把 ZK 技术“搬下神坛”,价值究竟在哪里?

Succinct本质上做了三件事,形成闭环:

1⃣SP1 zkVM:目前最快的,且可编程、可维护、通用化的ZK虚拟机

用 Rust 写代码,直接生成ZK证明,开发壁垒大幅下降(通过RISC-V指令集兼容的zkVM架构,来将Zk转为普通Rust代码的执行验证)

无需电路构建经验,大幅减少 ZK 项目开发时间与审计复杂度(ZK需要把逻辑写入电路,多数团队缺少此类技术人员)

和以太坊生态兼容(支持 revm、reth 等模块),目前已经支持包括OP Stack、Celestia、Avail等在内的多个核心协议。

通用性强,可服务 AI、Rollup、桥、预言机、DAO 等各类场景。

从开发角度,实际上是将ZK的开发效率从“造芯片”变成“用电脑”;从行业需求角度,它真正解决的则是“ZK能做什么”,提升到“ZK谁能用”的维度。

2⃣Succinct Network:ZK 版本的“去中心化算力集群”

类似挖矿,全球证明者竞争生产ZK证明;

拍卖机制确保最优价格、最优速度;

激励层、数据可用层、验证层配套完善;

基于以太坊主网智能合约治理、支付。

通俗来说,不管是什么项目,都可以上传一个程序,发出一个“我要ZK证明”的请求,网络来帮你完成。

3⃣ZK-as-a-Service:Web3 世界的“证明即服务”

开发者不再需要理解复杂加密理论,而只需调用Succinct,就像调用AWS API一样轻松。这也让ZK有了成为Web3基础设施的潜力——和存储、计算、共识一样,证明本身成为网络的一层。

目前市场已经有诸多项目证明了ZK可以做,但Succinct则证明了“ZK 能大规模做、能通用做” 的团队。或者,通俗来讲,项目是把“ZK证明”当成一个跨链通用能力,以中间件的形式成为行业的“验证层”。

随着区块链世界多链并存、AI gent普及等趋势加速,整个区块链系统会越来越依赖“验证能力”,Succinct有望成为区块链世界的验证接口,一次完成整个区块链可验证、可信任的闭环。

_________

三、是否值得参与?有哪些参与逻辑?

从当前结构看,Succinct无疑已经具备了“大毛项目”的基础特征。

1⃣高门槛技术,护城河极强

真正能做通用 zkVM 的团队屈指可数,SP1的Rust生态适配和性能领先本身就是绝对技术壁垒,重要的是能够将ZK工程化实现的能力,路线图清晰,在短期比较难复制。

2⃣极强机构背景 ,团队技术实力很强

Paradigm连续领投两轮融资等机构长期重仓,Robot Ventures、Standard Crypto、Gnosis VC参投。团队两个联创分别都是技术出身的大拿,分别毕业于MIT和斯坦福大学。

此外,值得一提的是,这个项目Polygon、EigenLayer、Celestia等一众项目的联创也均参与了投资,侧面验证了技术实力。当然,这可能也跟这些项目也采用了Succinct的技术有关。

3⃣场景大且刚需,接口级的基础设施

ZK Rollup、桥、轻客户端、AI、预言机等新皆需“ZK计算可验证性”。Layer2 需要 ZK 来压缩数据、提供安全退出;跨链桥需要 ZK 来免信任转账;AI/链下计算需要 ZK 来保证数据结果可靠;未来的 Web3 社交、内容、支付等,更需要 ZK 来保护隐私、防止造假。目前生态合作也遍布上述领域。

4⃣参与逻辑

目前第二期任务,有邀请码可以继续积累星星,也可以参与优质内容提供。由于参与上还是有一定的稀缺度,包括不活跃的用户,也可能失去资格。

事实上,Succinct的价值,他在技术层面,给所有链提供了一个随时可用的“验证引擎”,一旦跑通,就是 Web3 世界的证明层、信任层一样的基础底座。

所以个人看法是,它值得深入参与,值得关注,但更值得深刻理解是其技术应用逻辑,更为本质的角度,它低成本、高效率的解决了不同链之间信息如何“可信任”的传递。另外一个看不见的效率提升则在于,它把验证这件事做的比执行更加便宜。

用最通俗的一句话来总结这个项目,那就是:

Succinct 不是帮你建链,也不是发币、搞 DEX,而是帮所有链“说真话”。

注意:以上分析,仅仅是基于技术、投融资、目前的交互方向给出的看法,不代表没有风险,需要大家自己根据自身的策略评判。 @KaitoAI @SuccinctLabs

Show more

0

0

0

1

0

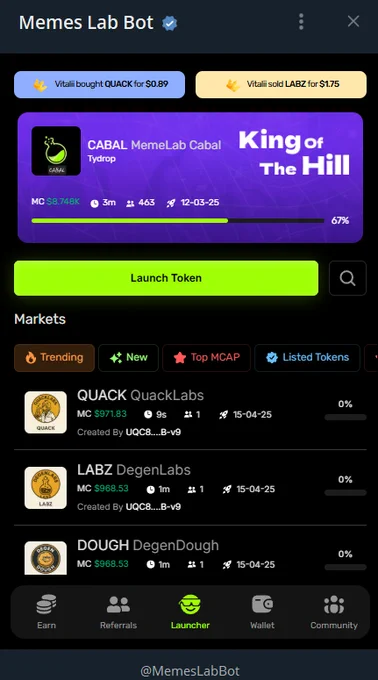

最近发现个项目,可以在 Telegram 上发币撸空投?

·@memeslabxyz,打开 Telegram 小程序,几步操作就能撸 $LAB,还能一键创建属于你的 Meme 币。 不需要 App、不用写代码、全程在 TG 里搞定,任务、发币、拉人、炒币,边玩边赚,谁玩谁知道!

TON 加持,SocialFi + Meme 文化无缝融合,体验完全不输专业平台。 #MemesLabAirdrop#

📌 那它到底是啥?

Memes Lab = 发币神器 + 社区系统 + 空投农场 + SocialFi 打开一个 Telegram Bot,就能一键发币。 操作傻瓜级,连钱包都能一键生成。

背后投资方也很硬核:Lemniscap、Animoca、OKX、MEXC、Gate 等全都在,实力不容小觑。

💰 空投怎么玩?

这是 TON 上最大规模空投?起步就是 5000 万枚 $LAB,而且池子还会不断增长! 空投靠积分,不拼运气,你越活跃,拿得越多!

🚀 如何参与 $LAB 空投?

6 步开启旅程:

1️⃣ 打开小程序 👉 https://t.co/bFgrWuPVsa

2️⃣ 连接 TON 钱包(也可以直接新建)

3️⃣ 给钱包充值一点 TON(用于交易)

4️⃣ 买入/卖出 memecoin,赚取积分

5️⃣ 创建你的 Meme 币,体验一把当“币王”的感觉

6️⃣ 邀请朋友、参与互动,冲击排行榜赢奖励!

🏆 排行榜机制 & 奖励:

每周结算,积分高的用户可获得:

更多 $LAB 空投份额

独家 NFT 通行证

白名单名额

USDT 奖励 这是挖矿 + 社交 + 竞技的 Web3 新体验!

Memes Lab 就像一个 Web3 创意乐园。 每个人都能发币、组社群、玩创意,还能边玩边赚。 它完美踩在 TON、Telegram 小程序、SocialFi 三大风口上,是我们期待的 Meme 新范式。

与其 FOMO 别人的 Meme,不如自己动手玩一个!

💬 加入社区一起玩:https://t.co/anZyYDMD9M

Show more

0

0

2

2

0

我在1800做空了ETH

这一波明显是共济会那群老狐狸在拉盘,他们以为我看不出来?

笑死,不出三天绝对画门暴跌,到时候韭菜们又要哭爹喊娘了,别怪我没提醒你们这群小白,聪明人早就跟着我一起做空了,懂?

ETH一定会800-1200 为什么?

让我们看下去

🧵

ETH的问题从来都是ETH结构/叙事的战略性决策问题,从最早的pow转pos开始到后面的L2 rollup抢夺战,在接近10年的过程中

ETH的叙事一直在变一直在内敛,从eth最早的sharding计划到后面的zk rollup计划,技术面的叙事驱动造就了无数个空城 L2,我们熟知四大天王

☀️starknet zksync arbtrium 和OP

结果是starknet毫无起色,zksync暗自从国库里取钱,op在打造L3,arb反而是生态里干的“最好”的那一个

在早之前呢? ETH的雷其实从pow - pos就埋下来了

🌱「第一轮:ETH分红盘转型」

分红盘的核心前提是什么?我以前一直在找一个很好的词语去形容,不论是[实体锚定链] 还是 [实物矿机锚点] 其实 盘主的 @thecryptoskanda {金本位} 这个词形容的很好

现实世界的电力/矿机折旧的沉没成本是成本线, 不同国家不同政策不同企业scale的成本线各不相同,一个pow的token从制造商→分销商→物流→矿场→矿池→交易所,上下游非常多。还不包括电网公司,能源中间商,矿场托管,水冷设备,散热配件

不同时间进入成本价是不同的,而且挖矿的前置成本和每日报金币的奖励感(其实也是传播链条了)是巨大的 ,早期的ETH都是以中国矿工为主的 其实更容易塑造更紧密的社区

通过金本位的沉没成本 -> 打造ETH的价值支撑线 = 所以才有所谓的关机价格 - > 市场心理暗示

POS时代后,验证者仅需质押ETH(无硬性成本),且可“无限挖卖提” 利益链条断裂,金本位的沉没成本转化为0成本的质押,质押的ETH只能提供3-4%的收益,那么远远不如solan的5-6%币本位

总结一下: 分红盘失效 = 金本位的成本线变成了pos的0成本

🌱【第二轮:拆分盘为何失效?】

技术架构绝对决定了经济模型的拆分机制失效 +从L1到L2 失去了有效的上供模式

其实归宗下来有几个原因

/多链流动性分散

/L2技术限制了某一些比如OP有挑战期

/Gas成本转嫁

/全部数据公开无法黑箱操作

/eth的社区过于fancy不够落地

/restking的尾巴不去掉,水也不留

无论是什么盘子,想要长久的做下去一定要符合三点(信息黑箱/可操作的人工干预/动态平衡)

-> 盘要做的就很简单,1)如何有持续的增量 2)如何有更多的信息背书

=> 先说第一点关于restaking的

restking的问题是 通过“计息资产”化后的ETH并不是直接invest back to ecosystem

也就是说 “计息资产”化后的ETH不再是ETH了,而是变成了USDT去不同的链上投机,释放的流动性不能回补到ETH生态

可以算笔账,质押32个ETH可以获得年华3%的回报,这3%的回报如果可以在别的链上每个月给你带来6-10%的回报,那么实际你的年华就不值3%,沉淀资金实际上就不是在ETH链上,一个没有限制的流出的盘子是危险的

所以在盘学上,花椒会强一直强调 “掐头去尾,中间留水” 尾巴不去掉,持续流出就是危险的

=> Layer2技术限制与资金流动性矛盾

先说四大天王 :starknet zksync arbtrium 和OP

用户资金分散到多条Layer2链(如Base、zkSync),主链TVL占比从2021年的80%降至2024年的40%,造成了严重的流动性割裂,其次,Optimism、Arbitrum等将手续费分配给自身代币持有者,而非上供ETH,这就造成了

“君不君,臣不臣,父不父,子不子”

当老子的管不了儿子,那么就是当老子的问题

其次,拆分盘试图通过多链部署,但Layer1与Layer2的互操作性不足资金调度效率低下,无法从流动性的角度去均匀提高平衡各条子链的流动性,最后就是一条链的流动性都做不起来,大家一起死

維持高水平的L1gas 反而更有利於L2粉拆分盤建設,這裡又得折回來,L1自己本身的gas使用因為沒有過多的use case無法提升,那麼你L2就更別指望能提高gas(use case比如defi的无法长时间左脚踩右脚等等)

日子久了,再甜美的瓜果也會腐壞......不管是它自然而然的腐壞,還是有人催使它腐壞,總是壞了,壞了就不能吃,不能要,就要拋棄它,这就是拆分盘的失败

=>精致的社区和不接地气的开发者路径依赖

过度追求“技术正统性”(如ZK证明、去中心化),导致应用场景脱离真实需求,技术从来都不是高屋建瓴,而是脚踏实地,天天技术革命的,全部都在做中间件生意,而不是to C的生意,社区还是社区,人早就变了

VC主导的“清真项目”估值虚高,横跨几年,puA几年,真实用户非常少,这个圈子都是聪明人,没有傻子了

ETH盘子失败的三大死穴🟰 金本位的价格锚定被POS取代 + L2和Restkeing的“去尾不流水” + 过度清真的社区价值

所以,你还在做空ETH吗?

Show more

0

0

56

62

3

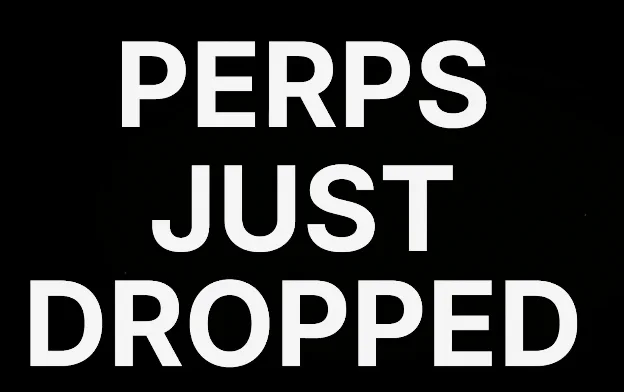

DefiApp昨天更新了链上永续合约,空投据说要来了!看看有哪些还能做的⚡️

DefiApp(@defidotapp)最近放了个大招——(PERPS)功能正式上线

这波更新不仅让链上交易变得更丝滑,还跟Hyperliquid强强联手,带来超低手续费和极速体验。

@yueya_eth 老师在推文也中说了,DefiApp这次没自己造轮子,直接接入Hyperliquid的PERPS引擎,这个可是要需质押100万 $HYPE 的,还是有钱任性,接入了牛逼的引擎,让它在链上合约领域站稳了脚跟,交易速度、费用和体验都直逼CEX。

更火爆的是,社区里关于DefiApp可能空投代币的传闻已经炸开了锅,现在能做的就是多多体验项目咯

体验网址:https://t.co/CWrRc7Ga6V

先知扒一扒DefiApp链上合约功能👇

DefiApp的永续合约功能是啥?简单说,就是让你在区块链上像玩期货一样做多或做空,赚价格波动的钱,但比传统交易所更省钱、更快!这次更新由@HyperliquidX提供技术支持,背靠$2T+的撮合引擎,性能直接拉满。

几个硬核亮点

1️⃣零Gas费,任意链入金:不用跨链转来转去,任何链的代币都能一键入金,交易全程零Gas费,省到家了!

2️⃣超低手续费:每笔交易只收0.01%的手续费,比中心化交易所(CEX)低好几倍,简直是“良心价”。

3️⃣最高25倍杠杆:主流币种(如BTC最高40倍,ETH等25倍)都能高倍杠杆操作,小资金也能玩大行情。

4️⃣交易赚双倍积分:每笔交易不仅能拿DefiApp的XP积分,还能攒Hyperliquid积分,相当于“边玩边挖矿”。

5️⃣清算奖励:参与清算(帮平台处理爆仓订单)还能额外赚奖励,链上“打工”也能致富!

Show more

0

0

43

46

2

关于最近股票投资的一些思考(万字长文)

本文思路:

1、剖析巴菲特投资 IBM 的经典案例,汲取投资智慧。

2、重新审视洋河股份的投资逻辑,洞察其中奥秘。

3、深度总结茅台与腾讯的竞争优势,明晰其坚固护城河所在。

4、分享近期我对投资比较有感触的点。

第一部分:巴菲特投资IBM案例学习

投资企业,就是寻找盈利的确定性,理解背后的逻辑。当确定性不再时,马上撤离。

1. 巴菲特购买IBM的逻辑:

①强大的「护城河」(基于「不敢换」的客户粘性)

从“主动选择IBM产品”到“无法解绑IBM产品” —— 默认的安全感,客户前期主动信任,后期高昂切换成本。

②股东友好的资本策略(清晰的盈利路线图及回购分红承诺)

③优秀的管理层(有目标达成的成功记录且利益绑定)

④估值合理

这四大支柱,共同构成了巴神投资IBM的核心理由。

能力圈考量:易于理解的「灰色地带」

巴神不否认IBM 是科技股,他只是觉得,这家公司没那么「难懂」。

他说IBM 「easier to understand」,自己「probably less」 likely to be wrong」。这话听着保守,其实是把「理解程度」和「出错风险」一并考虑进来了。

他觉得理解IBM 并不需要掌握每一项技术细节。他真正在意的,是能不能看懂这家公司的「关键经济特征」 (key economic characteristics) —— 钱从哪里来、客户稳不稳、盈利有没有持续性。

所以,将IBM更多地当成一家具有强大客户粘性和服务收入,可预测的「类消费品」公司,而非单纯的「技术驱动型」公司,才是理解巴神打破惯例的关键。

相比之下,巴神当时明确表示不会投苹果、谷歌,虽然这两家公司都是「extraordinary companies」,但他坦言不知道该如何估值,也无法预测其长期未来。

IBM 对他来说,不在核心圈,但也不算越界。更准确地说——它处在那个「灰色地带」,靠近能力圈的边缘,但还在他认知的舒适范围内。

2.巴菲特的持股历程

7年里巴神的操作轨迹:从大手笔建仓、逆势加码,到信心动摇,最终挥刀止损。

云计算

云计算出现以前,一个企业要用电脑「算东西」、「存数据」、「跑软件」,都得自己买一堆服务器、一堆软件授权、还得建个专门的机房伺候。这就像自己家取水要「打井」、用电要买「发电机」一样,又贵又麻烦。

云计算呢,就是把这些东西都挪到「云」里—— 所谓「云」,其实就是亚马逊、微软、谷歌等公司建的超大型「数据中心」。

企业需要计算力?需要存东西?需要用某个软件?在云计算出现之后,都可以不用自己买了——直接通过互联网,找那些云服务商“「租」就行。

像「水龙头」用水、按「开关」用电一样,用多少付多少,灵活方便,还省了一大笔前期投入。

为什么这对IBM 影响巨大?

IBM 过去躺赚的诀窍,就是把三件东西一次打包卖给客户:

高价大型机硬件

配套软件授权

多年期IT 运维外包(机房托管+维护)

硬件先落地、软件持续收费,再用「外包合同」锁住现金流,形成一条从卖设备到长期服务的「组合现金牛」。

但云计算一来,客户突然发现:嘿!我干嘛非得在你IBM这一棵树上吊死?

亚马逊、微软那边租服务器便宜得很,软件也能按月租,我干嘛还要一次性花大价钱买你那套东西?

所以,云计算的出现,是要直接「革了IBM核心业务的命」。

这一年,IBM 的营收多年来「头一回」出现了下滑,比2011年少了2%,掉到了1045亿美元。

主要是硬件、服务这些「现金牛」业务开始有点卖不动了,增速明显放缓。

不过,IBM 的「老道」或者说「财技」也就体现在这:

营收虽然滑了点,但人家愣是靠着削减成本、优化产品组合这些手段,把运营利润率又往上顶了顶,做到了22.2%。

更绝的是,靠着持续大笔回购自家股票(110亿美元),硬是把运营EPS给推高了13.5%,达到15.25美元,成就了「连续十年 EPS 双位数增长」的神话。

自由现金流更是争气,不仅没降,还逆势创新高,达到182亿美元。

单看这几项核心指标,确实没得说,甚至比巅峰的2011年还「好看」。

那巴神当时是怎么想的呢?

站在他的角度,2012 年这点营收小波动,可能很容易被归结为「宏观经济因素」或者「正常的业务起伏」,不算大事。

他更看重的,大概率是IBM持续多年「两位数增长」的运营EPS、「创纪录」的自由现金流、以及毫不手软的「大额」回购 —— 这些才是他对一家优秀公司应该如何「为股东创造价值」的核心判断。

【个人总结:企业竞争优势是否依然存在,有没有被颠覆,这才是核心应该关注的。不要被盈利欺骗,看利润增长是站在1层;看收入增长站在2层;看收入增长的来源,是站在3 层。什么都要看来源,看驱动因素。并对驱动因素做分析、预测,以此来对企业估值】

【个人总结:回购股票,一开始是“自信”,手里有钱而且有赚钱能力,后来变为“寅吃卯粮”维持,最后是“打肿脸充胖子”。虽然都是“回购”,但背后的境界截然不同。】

种种迹象都在指向一个结论:

IBM 那条被巴神视为「坚不可摧」的护城河,可能正在被「云计算」这种新技术快速侵蚀;而公司的未来,也远不像最初设想的那么清晰、那么可预测了。

【个人总结:看似牢固的护城河,不是牢不可破的。尤其是科技行业,很容易被降维打击地颠覆--不是你做错了什么,而是别人的做法对客户更有利】

回到巴神。他为什么敢在IBM 公开承认「路线图失败」、市场极度悲观的时候,反而「加注」呢?

不管原因是什么,事后看,巴神这次「贪婪」的操作(逆势加仓),可能还是低估了IBM旧业务「下滑的速度」 & 新业务面临的「竞争的残酷性」。

【个人感想:想想当时购入的初心,还在吗?如果(优势)不在,及时止损】

【此案例可以用来看“洋河”——洋河基本盘“海之蓝”需要维持销量不下滑,需要巩固基本功;高端酒“手工班”想卖出去,没那么容易(基于白酒的消费场景属性---社交属性)】

当初买入的核心理由—— 「可预测性」和清晰的财务「路线图」—— 此时已被彻底证伪;

他极为看重的回购,也难以为继;

IBM新业务面临的竞争环境极其惨烈,未来的「盈利能力」和「市场份额」充满了巨大的不确定性。

2015 年,是巴神对IBM的「信念」与IBM的「经营现实」脱节最严重的一年。

他把最多的筹码,押在了那个与最初买入理由已大相径庭的「转型故事」上。

【个人感想:投资不要带感情,发现不行,立马撤退!不要指望着它能变好。核心变了,一切都不再为继。这同时也变相说明了,分散投资的重要性——不要把鸡蛋放在一个篮子里!】

巴神的2次刹车(暂停购入)

①2013年,巴神也许是想:基本盘还没破,只是速度太快、路面有水,刹车是为了「要观察」。

②2016年,巴神的刹车是为了「靠边停车」,准备撤。

有意思的是,2016年,IBM 这边,看起来似乎有点「稳住」的意思了。但是,但是!咱们得扒开表面看里子。这所谓的「稳住」,成色到底怎么样?

所谓的营收稳住,更多是靠新业务(CAMSS)的增长,去抵消老业务更快的衰退。

看到这里,其实就好明白巴神为啥不买了。

就算IBM的管理层把转型故事讲得天花乱坠(CAMSS 占比 41%),就算营收数字看起来不再自由落体;

但巴神看重的核心—— 可持续的盈利能力(运营EPS)、强大的现金流、以及最重要的—— 业务的「可预测性」 —— 全都没有了!

【个人感想:时刻关注估值的3个前提:利润为真;利润可持续;维持利润不需要大的现金投入(赚的现金能属于股东)。不是简单背口诀,是要切实结合企业实际来看,企业有没有变化,尤其是“营收”方面】

IBM 已经陷入了一场它「无法主导」、「胜负难料」的高科技战争。这种不确定性,对于巴神这种「厌恶风险」、「追求确定性」的投资者来说,是不可接受的。

所以,2016年巴神的「按兵不动」,实际上是他内心对这笔投资的「死刑判决」的前兆。他最初买入的那个「可预测」的IBM,已经彻底消失了。

前一年(2016)巴神按下暂停键,已经预示了结局,但这一年( 2017 )他离场的「速度」和「决绝」,还是超出了很多人的预料。

老爷子不拖泥带水,直接动手「清仓大甩卖」:

从第一季度开始,连续三个季度大笔减持,抛掉了持股总量的54%;

到第四季度,更是近乎以「不计成本、尽快脱手」的姿态,一口气甩掉了手里剩余股份的94%。

到年底,账上只剩下不到200 万股的零头,在2018年Q1也彻底清掉了。

整个撤退过程,前后不到5个季度,这对于以「永远」作为理想持有期限、对「大型头寸调整极为审慎」的巴神而言,极为罕见。

而且,就在巴神甩卖的这一年(2017),IBM 的账面数字「更好看了」:

全年营收791 亿美元,同比只跌了 1%,而且在第四季度还实现了小幅增长,结束了那个尴尬的「连续 22 个季度营收下滑」

运营EPS回升到了13.80美元;

自由现金流也反弹到了130亿美元;

战略转型业务(CAMSS)更是高歌猛进,全年收入达到 365 亿,占总营收的比重已经高达 46%。

云业务收入也涨到了170 亿。

单看这些数据,似乎IBM 苦熬多年,有点「熬出头」的意思了?

甚至有分析师开始喊:拐点来了!。

但是,巴神显然不这么看。他不仅没被这些「好转」的数据迷惑,反而跑得更快了。

【个人感想:虽然“你”变好了,但不是我的“菜”,这超出了我的能力圈】

为啥?说到底,核心还是那个词—— 可预测性。

它未来的盈利能力,已经不再被那个曾经稳固的、基于客户锁定的护城河所「保证」,而是取决于它在一个「高度不确定」的领域,能否「持续投入」、「持续创新」、并最终打败那些「强大的对手」。

这样的IBM,对巴神来说,已经完全失去了当初吸引他的那种「确定性」和「可预测性」。

它的未来,太难预测了。

而当一家公司的未来「模糊」到连巴神都无法预测时,持有本身就变成了「投机」。

于是,哪怕他声誉卓著如「奥马哈先知」,也必须以最坚定的姿态止损离场,不幻想,不留恋,不拖泥带水。

总结:从2011 年的信心满满、重仓杀入,觉得找到了一个「永恒护城河 + 清晰路线图 + 靠谱管理层 + 合理估值」的完美标的;

到中间经历IBM业绩变脸、承诺落空,他一度选择「逆势加仓」,试图抓住「别人恐惧」的机会;

再到后来,面对「越来越难以预测」的竞争格局和商业模式的「根本性转变」,他最终在2017 年「幡然醒悟」,快刀抽身,并坦然承认「我错了」。

第二部分:洋河购买逻辑及竞争力分析

①白酒行业的发展

赌中高端大发展,洋河属于中端。

——实际上白酒行业是高端大发展(X)

【对我自己的启发:提醒自己关注行业状况,分析客户群体消费情况】。

②洋河三三制股权结构

“国有资本+管理层和主要经销商+公众股东,大约各占三分之一”的股权结构。

一方面,催生人的主观能动性,另一方面,使管理层和股东利益相关、能够着眼长远而不是关注任期内的短期增长,也使三方之间构成一种相互需要相互制约的三角关系。

——以目前的情况来看,“三三制”股权架构,已经名存实亡(第一代管理层退休但手持大量股份),现在管理层持少量股且被套(历史行权价大于目前市场价),且存在企业主控权及管理人问题(优秀管理人是极为稀缺的)。(X)

③品牌优势

白酒行业对投资者是友好的,最关键的一点就是它的差异化竞争,尤其是高端白酒。

高端白酒并非标准化产品,各家产品从品牌定位和口味香型都有明显差异,因而价格竞争很难起到决定性作用。

这个特色决定了整个行业里,大家都过的挺滋润,顶多是非常滋润和一般滋润的差异。与其他行业里动辄老二非死不可的局面,不可同日而语。

洋河是特定时期发展起来的全国化品牌。

——品牌属性还在,但高端酒“手工班”的发展还挺难。

一是产量有限,二是酒是一种社交产品,圈层是否认可,也很重要。

酒的品质好只是基础条件。这需要洋河人的市场耕作及圈层营销,徐徐图之。(观察之,属于“待定项”)

④洋河的渠道与营销优势

一是,源于洋河的渠道布局,早年抓住了黄金十年的历史性机遇,通过深度分销在全国构建起精细的渠道网络,积累大量分销商与终端网点资源,目前在全国拥有八千余家经销商,200余万家经销网点,覆盖全国333个地级市和2862个县区。

二是,源于洋河的分配体系改革,以及在此基础上洋河人的主观能动性和努力,洋河的销售能力,销售团队都是行业首屈一指。

——洋河的渠道及营销优势,在销售大单品海之蓝(基本盘)上,发挥重要作用。随着管理层的变化,是否会影响渠道销售,还待观察——重点观察海之蓝历年的销售情况。

⑤洋河的产能优势

在基酒生产方面,洋河拥有7万多条窖池,基酒年产能16万吨,位列白酒上市公司第一。

洋河持续扩大的产能带来的竞争优势,主要体现在以下几点:

产能优势会转化为「白酒品质」优势;随着白酒品质的提高,品牌定位也会随之逐步拉高。

——目前是存量竞争时代,生产出去的酒不一定卖得掉。白酒品质的提高,只是维护品牌属性的基础条件,毕竟白酒不同于一般意义上的消费品。

白酒更看中的是消费场景属性。这需要企业发大力去维护品牌形象,讲好故事,形成品牌心智。

所以“产能优势形成的白酒品质优势”是企业发展的基础,但不显著构成企业的竞争优势与护城河,他离竞争优势还差一截,少的那一截,就是讲好品牌故事。(X)

借用DS的总结:

1. 护城河需聚焦用户黏性与品牌心智,而非表面数据(产能、股权结构)。

2. 估值需警惕线性外推,应结合行业趋势(存量竞争)和管理层能力动态调整。

3. 跟踪需系统化,覆盖核心指标(复购率、市场份额)、竞品动态及宏观环境。

4. 管理层能力是护城河的放大器,需长期验证其战略执行力。

此外,需要注意的是,持有洋河的成本,并不是历史成本(买入价),而是不能持有其他企业,比如茅台的成本。

投资,在于比较,选择盈利性更高、确定性更强、买入价格合适的。

第三部分:茅台、腾讯的竞争优势、护城河梳理

我国白酒行业状况

2022年高端酒占比4成,而2019年占比为3成。

2019-2022数据显示,高端酒年复合增长率15%~20%,净利润增速高于营收,主因是提价及产品结构优化。驱动因素:商务宴请、礼品刚性需求。

中端酒,营收年复合增长率20%~25%,净利润增速与营收相同。驱动因素:受益于区域市场扩大及大众消费升级。

低端酒,营收表现:市场份额持续萎缩,2022年占比25%-30%(2019年约35%),净利润率普遍低于10%(注意,高端酒净利润率超过50%),竞争激烈导致价格战。

呈现总体趋势:结构升级加速——高端化主导行业增长,600元以上价格带扩容,中端酒向次高端升级,低端市场持续收缩。

【可见,低端酒就是“该死的零售生意”——辛苦且利润微薄】

这是来自DS 2019~2022的发展情况。

近年来,经济增速放缓,对高端酒影响几何?

实际上,高端酒受影响较小,因为其消费群体对价格不敏感,而中低端可能受更大影响。

利润方面,高端酒的净利润率通常较高,比如茅台的净利润率超过50%,低端酒可能只有个位数。中端酒则介于两者之间。随着高端酒占比提升,整体行业的利润可能进一步向头部企业集中。

1.茅台的竞争优势:

以一件商品来说,生产了不愁卖,客户觉得买得值了,那就是这件商品的竞争优势——相比客户付出的价格,客户得到的更多。

飞天茅台(普茅,也称“53度飞天茅台”)就是这样一种商品。它是怎么做到的呢?

首先,它不是一件普通的商品(消费品),它具有社交属性。政务、商务中消费,选择茅台,代表了对这件事的重视度,从办成事的重要度来看,茅台,无论价格多少,都是值得买来,在这种场合消费的。

其次,还可以买来送礼,比如送老丈人,送领导,体现的效果非金钱可衡量,所以再贵也是值得买的。

这一切,源于解释成本。茅台酒酒代表着对这件事的重视度,大家公认,无须解释。有的酒,酒质虽好,但上不了台面,因为解释成本太高。

其次,它具有收藏属性和金融属性。

茅台即使不买来在重要场合喝、不送礼,也可以自己存着。

首先,茅台酒越放越好喝;其次,需要茅台在某些场合用时,随时能拿得出来,算是以备不时之需。再次,就涉及到金融属性了——茅台价格会涨,能赚钱。

茅台的金融属性,除了价格会涨,能赚钱之外,还体现在通过商超/电商抢到即赚到,转手卖给黄牛赚取千元差价。

茅台酒这种现象(物品本身带来的价值超过产品的购买价格)是如何形成的?

首当其中,茅台的品牌力在中间起到了非常重要的作用。

国家领导人爱喝(之所以爱喝,要起源到二万五千里长征。茅台作为一种高度酒,喝下去,不上头,能缓解疲劳、治疗感冒。还可以用来揉腿、泡脚,以解乏、治疗伤痛。长征中留存下来的人,成为之后新中国的国家领导人),且用于招待外宾(重要场合),上行下效,大家在重要场合,也就自然而然,想起了喝茅台酒。而喝完茅台,也不影响第二天的工作,对身体还好。

这是在特殊历史时期形成的品牌力,不可复制,珍贵无比。今天,无论你想花多少钱,都很难获得同样的竞争力。

另一个是茅台的品质保障,最开始,茅台是专供于政务,后面随着市场经济的改革,才逐渐走向市场。但茅台以质量为魂的企业文化,一直没有变。

茅台的品牌力、质量保障,在茅台的消费属性、社交属性中起到了重大作用,让大家觉得,就算价格再高,也要搞来一瓶,在这种场合中用。

而对茅台的收藏属性、金融属性起作用的,除了茅台的社交属性、茅台酒质的特点,还有就是茅台酒的指导零售价了。

茅台的社交属性,让大家囤酒以备不时之需;茅台越放越好喝的特点,也让大家愿意买来在家里放着。

为什么说茅台酒的指导零售价跟茅台的金融属性有很大关系?

茅台销售渠道有“直销”跟“代销”,茅台公司代销出厂价1169元/瓶,而大经销商卖给小经销商的一批价,以及终端的零售价都是在市场环境中形成的:需求旺盛的时候,终端供不应求,零售价就会上升;而大经销商也会随即上调一批价,从中分一杯羹。反之亦然。

而实际上这令茅台酒的市场价长年维持在2000~3000元的区间。

而茅台的零售指导价,自2018年公司将官方市场指导价从1299元/瓶上调至1499元/瓶后,至今没有变过。

虽然茅台直销渠道中的自营店以1499元/瓶价格卖53度飞天茅台,以2023年为例,销量8618吨,占传统经销商配额1.7万吨的一半。

但终归,是供不应求,中国富人那么多,8618吨,怎么可能满足大家的需求。相比于市场2000+市场价,1499零售价,只是多了一个让中产或大众“了解并参与购买”它的机会。

当然,任何需求来源于“了解”,对刺激大众对茅台的需求,也有一定作用。

所以,仍然没能改变53度飞天茅台市场价远高于指导价的情况。

只要抢到了1499元的茅台酒,转手即可卖给黄牛,轻易获得千元左右的利润。

不想卖的话也可以暂时存放在家里,送礼或者隆重宴请的时候都用得上。

即使短期内没用上,也可以存放上几年,存放久了它就成了年份酒,更好喝,也更值钱。

无论怎样都不亏,抢到就是赚到。于是,广大人民群众去京东、天猫等电商抢茅台,去山姆、Costco抢茅台,甚至专门下载i茅台App抢茅台。

渐渐地,人们普遍印下了这样一种心智——不管茅台酒的一批价、市场价是多少,反正1499元/瓶的官方指导价肯定是超值的。那么,当1499元/瓶的飞天茅台摆在眼前时,买!

大量增加的需求超过了产能扩建增加的供给,茅台仍然是供不应求,市场价仍然高企。

1499元的抢购现象,为企业做了广泛的宣传;抢到酒的人获利颇丰,提高了对茅台的认可度;而这种供不应求的长期存在,也不断地强化着人们对茅台品牌的认知。

综上所述,茅台的品牌力、质量保障、指导零售价,让茅台的四个属性(消费属性、社交属性、收藏属性、金融属性)呈现出的性价比消费达到极致。

但任何一种东西,多了都不是好事,以供需关系来说,多了就廉价了。但偏偏茅台,是一种特殊的存在,离开了赤水河就产不出茅台酒。

为啥?生产茅台需要适宜的温度、湿度及微生物菌群发酵。

赤水河相当于一个生态系统,只有它是合适的,整个流域的气候、植被、微生物的繁衍生息都对酿酒起到了重要作用。

所以只有核心区域-茅台镇才能生产出茅台酒。

而老酒也是一道重要的门槛。

这两者,注定了茅台的生产量有限,茅台酒是稀缺的。

2.腾讯的竞争优势:

微信、QQ像一个免费大花园(代替电话、短信功能),吸引人来参观(满足人的社交需求)。在此基础上,腾讯提供各种服务,满足来逛花园的人!

只要人们的社交需求存在,客户仍在这个花园消费,那么腾讯的竞争优势就一直存在。

以功能角度来说,微信、QQ就是一个流量入口,吸引着用户。用户需求被挖掘和满足的时候,腾讯伴随着服务或产品提供方一起成长,使得平台上的用户满意度更高。用户满意度提升,就是平台的价值增加。

现阶段具体情况

首先,腾讯生长的土壤:通讯工具(微信、QQ)很肥沃!

从月活跃账户数来看,虽然QQ手机端月活跃账户数持续下跌,但微信及wechat的合并月活跃账户仍能保持低位增长——增长率3%。2024年微信及wechat的合并月活跃账户数达到13.85亿。

2024年首次披露“收费增值服务付费会员数”,比之前披露的指标“收费增值服务注册账户数”更接近业务,说明收费增值服务业务开展顺利。“收费增值服务付费会员数”同比2023年,增长7%。

从微信用户群来看,微信拥有庞大的用户群体,用户日均使用时长很长,打开应用的频率也很高,这是一大优势。其次,微信内的用户活动非常多样化,不仅包括娱乐、交易、社交和数字内容等,人们还在微信上工作、学习。

这一切活动,让腾讯公司的3大业务板块“增值服务、金融科技与企业服务、营销服务”拥有勃勃生机。

其次,AI助力让现有业务倍增,成为未来增长新引擎!

尤其对于旗下的三大业务,云服务、广告、游戏,可谓是全面提升!

第四部分:近期我对投资比较有感触的点

①投资赚的2部分钱:一是earning上涨,二是p/e。

②赚能力范围内的钱,所谓“从不确定中寻找确定性”,也是基于对企业未来盈利的判断,以好的价格买入并持有,等待它价值回归到高估的那一刻卖出。

不留恋、不贪心、不临时改买卖点。分批次的“更低买入”或“更高卖出”,是运气,非能力,得之我幸,失之无憾。

③面对新变化,是否对企业造成影响的观察角度

新发生了什么,当下企业提供的服务,站在客户角度,对客户是否是最有利的。毕竟,最广泛的需求存在于广大客户手中。如果不是最有利的,是否对企业以后的收入造成影响,影响多大,企业收入模式有没有可能被颠覆。

④面对“破坏式创新”,一个企业过去太成功,从创新者困境角度来说,因为旧有惯性太大,这些过去成功的企业注定失败(如果企业没有壮志扼腕的决心)。

简言之,关键局限条件变化,优势变劣势。

⑤唯一不变的是“变化”,忽略历史成本(买入成本),看机会成本。始终以企业最新的盈利能力与目前价格相比较,做买卖决策。

——中年成长

共勉!

Show more

0

0

0

1

0