搜索结果 相模原

相模原 贴吧

一个关键词就是一个贴吧,路径全站唯一。

用户

未找到

包含 相模原 的推特

回憶起剛踏入這個圈子的那一天

那時候的我..

連鏡頭都不太敢直視

說話都會結巴 根本不懂得怎麼與人相處

如今再回頭看

才發現原來那些緊張、不安與笨拙

都是成長路上最真實的模樣

謝謝當初那個勇敢踏出第一步的自己

雖然青澀懵懂 卻從來沒有放棄往前走

#舊照# #歲月見證了改變#

显示更多

破繭成蝶,信仰鎖倉

2026年5月12號,南昌記。

流感把我放倒了,原定遊玩行程成了三天酒店“深度遊”。但這幾天感觸很深,也在病床上做了個決定:響應社區號召,自願鎖倉10萬枚雪球代幣。

現在到處是PvP和Rug,而我卻願意把錢和時間押在雪球上,值得聊聊。

雪球與Flap:相輔相成 缺一不可

雪球能在Bsc站穩,全靠母體 @flapdotsh ,Flap是模塊化Meme發射台,主打創作者永久版稅和極高自定義機制。雪球是第一個應用外部合約實現該機制的代幣:買賣各收3%滑點稅,累積到0.1 BNB後每分鐘自動回購銷毀,總量不斷減少、底池越來越厚。Flap的版稅也持續注入雪球回購地址,持續輸血。

這是共生——Flap靠雪球出圈,雪球靠Flap抗跌。從零到5000多萬市值、兩萬多持幣地址,每次上漲都是對生態的驗證。

南昌聚會:英雄城的家人

南昌是打過第一槍的地方,敢折騰、不服輸,恰如雪球想做第一中文Meme的勁頭。線下聚會沒有畫餅,沒有高談闊論,有的只是一眾信徒在書寫者與雪球的點點滴滴,這裡面有皮革廠產老闆、普通上班族、定投鐵軍...

聚會後我高燒倒下,異地生病本難熬,全靠@dajingou1 兄弟照料。從他家往返到我酒店一趟得一個半小時,每次都拎著當地土特產來看我,帶我去附近老字號粥店喝粥,又陪我到社區診所打吊針開藥。出來時他拍著我肩膀說:“校尉哥,線上一起衝,線下就是自家人,甚是觸動!

剛被南昌家人照顧過,我必須表個態:這10萬枚自願鎖倉,是對Flap機制的信任,也是對社區的承諾:雪球不該只局限PvP,是時候讓PvE的力量說話了。通縮一直轉,籌碼越來越少,我們等的就是突破那天。

病痛讓我錯過南昌美景,卻更真切感受到雪球的溫度。

有Flap的基礎設施、通縮的數學模型、像熊貓這樣仗義的兄弟、那麼多願意鎖倉的家人——它不應該會輸。波動和洗盤只會讓雪球越滾越大。

感謝南昌這座英雄城,感謝所有雪球家人,特別感謝能在我病倒這幾天陪我喝粥看病的熊貓兄弟。

Keep building,滾雪球大作戰一直都在持續,直至星辰大海...

@XUEQIU66 @webhogwatrs @irene_cc06 @eth_cedric @BNBCHAIN @cz_binance @heyibinance

显示更多

韩国半导体产业链刚刚爆出一个重磅消息,但国内媒体基本没报,让我对美股AI板块的警惕性拉到了最高级别。🧐

英伟达下一代产品Rubin CPX,前景不明朗!

首先要提示一下的是,Rubin CPX虽然与Rubin GPU VR200虽然都属于 NVIDIA 的 Rubin 架构世代,但它们扮演的角色不太一样。

Rubin CPX主要负责推理,有极高的吞吐量,非常适合用来啃长上下文这种硬骨头,所以不需要昂贵的HBM4,仅依靠GDDR7即可,成本降低了很多。相较与专注训练的旗舰Rubin GPU VR200来说,无论是存储芯片还是晶片封装,还是NVLink 6互联方案,都相对低廉一些,所以成本也会降低很多(如图2)。

但如今随着AI 发展向推理方向大迈进,这一块蛋糕其实也极其重要,英伟达假如在推理市场推出的产品出现跳票现象。这也会对英伟达股价,造成一定的冲击!

讲讲这次韩国媒体从供应链端推理的路径,还是蛮有意思,毕竟现在韩国全民炒股,大家都热火朝天,也难怪今天没太多人理会这个新闻!

📌 供应链传来的信号

• 内存行业相关人士表示:虽然说Rubin CPX要搭载GDDR7,但目前连订单影子都没见着,性能指标也不明确,根本不知道怎么开发配套方案。

• 基板行业人士更直接:Rubin CPX方面毫无动静,业界普遍认为可能目前都还没取得实质性进展。原本可期的GDDR7的应用规模可能也不大了。

• 存储器业界普遍持观望CPX态度,GDDR7的供应也不太可能大规模启动。目前GDDR7主要应用还是GeForce RTX 5090、5080等游戏显卡,连超级算力基板都不会用到GDDR7,而是用更高端的HBM。

📌 更诡异的是英伟达的战略调整

在今年3月的GTC 2026大会上,英伟达把CPX从第2代中移除了,这动作就很耐人寻味了。

取而代之的是,英伟达开始跟Groq公司深度合作,甚至去年直接签了200亿美元的限量协议,把Groq的核心推理技术和工程师团队都收了。

业界普遍认为实际上英伟达已经上架了Groq的方案。 也就是说,英伟达可能在推理市场这块,战略方向发生了重大转变。原本为推理市场准备的Rubin CPX,现在前途未卜。

我个人的一些思考,首先供应链是最诚实的。 当内存厂商和基板厂商都说没订单的时候,这不是小问题。你要知道,芯片这玩意儿,供应链得提前半年甚至一年开始准备。现在都下半年了,连订单都没有,这产品能按时出来吗?

其次是英伟达当前股价反映的是什么预期? 市场给英伟达的估值,是基于它在AI算力市场的绝对垄断地位,以及持续推出革命性产品的能力。但现在Rubin CPX这条产品线出了问题,Blackwell系列和未来的Vera Rubin系列虽然强大,但下一代产品如果跟不上,这个预期就会动摇。

最后就是如今AI板块,FOMO情绪比较严重,持续的逼空行情,大量空头回补,但基金仓位已经十分拥挤,这种持续的拉涨,还是需要留个心眼,注意市场的风吹草动!🧐

同时这个推理市场大蛋糕,也会利好于 #AMD# 和 #INTC。🧐#

显示更多

讲讲上次埋的坑,唠唠AI液冷板块!🧐

液冷板块,我个人持有 #VRT# ,这个应该是无可争议的龙头企业。最近也在找一些市值小,但属于核心供应链的公司,目前锁定了一家,大家可以一同评论区探讨。

液冷的逻辑很简单,就如同视频里面描述的,目前数据中心的功耗密度已经处于巅峰,即将出来的英伟达Vera Rubin Ultra VR200直接干到600千瓦/机柜,唯有液冷能压得住。而一个机柜高达780万美金,所以液冷必须找靠谱大牌,不能含糊。

🎯爆发式的市场增长

虽然液冷,相较于内存芯片和光模块,或许没有那么性感。但整体增长势头也不可忽略,并且由于企业集中度较高,有一定的垄断定价优势!

根据行业权威机构 Dell'Oro Group 的最新数据,全球数据中心液冷市场规模预计将从 2025 年的约 30 亿美元迅速飙升至2033 年的 276.5 亿美元,复合年增长率高达 31.5%。

推动这一增长的核心驱动力是超大规模云服务商在 AI 基础设施上的资本支出爆发。高盛预测,2025 至 2027 年,全球四大超大规模厂商的 CapEx 总额将达到 1.15 万亿美元,其中约 75% 将直接用于 AI 相关的物理基础设施建设。

📊目前市场上液冷技术,主要分两大阵营,直接液冷和浸没式液冷。

直接液冷技术上,主要通过冷却液通过封闭管道流经附着在芯片表面的铜质冷板,不直接接触电子元件。散染效率比较高,轻松应对100KW+的单机柜密度。而且兼容现有风冷机房和标准服务器机架。属于目前市场中的主流方案,包括英伟达 Blackwell也是这款方案。

浸没式液冷技术上,主要将服务器完全浸没在不导电的介电液体中,液体通过自然对流或泵循环散热(这个方案,我们以前ETH挖矿的年代,尝试过,将显卡浸没在有机硅油里面,散热效果很好,但很占面积)。理论上,这是最佳的散热方案,尤其是浸没在氟化液里面,散热可以轻松应对200KW的单机柜密度。但兼容性差,要对机房进行大改模改造,定制的特殊坦克罐体,管道设计都要彻底重建。而且维护成本也比较贵,属于小众非主流方案。

从供应链逻辑来看,AI机房液冷散热供应链相对比光模块这些简单很多,主要涵盖了从最底层的化学液体、精密泵阀、冷板,到系统级的冷量分配单元CDU以及最外层的水处理基础设施。

接下来详细讲讲其中的核心企业以及投资逻辑:

1️⃣Vertiv Holdings (代码 #VRT#):液冷领域的绝对霸主

Vertiv 是美股市场中最纯粹、规模最大的数据中心物理基础设施提供商,主营业务做电源与热管理。在液冷时代,Vertiv 构筑了几乎无法被颠覆的统治级护城河。

• 无可替代的全球服务网络:液冷与风冷最大的不同在于,液体泄漏是致命的。超大规模客户,如 Meta、微软在选择液冷供应商时,首要考量不是硬件价格,而是「当系统发生微量泄漏时,谁能在 15 分钟内派工程师到达现场解决」。Vertiv 在全球拥有超过 3000 名常驻数据中心的技术服务工程师,这种规模的服务网络是任何新进入者或服务器 OEM 在 5-10 年内都无法复制的。

• 惊人的订单积压与能见度:截至 2026 年 Q1,Vertiv 的订单积压达到了创纪录的 150 亿美元,同比增长 109% 。其订单与发货比高达 2.9倍,这意味着 Vertiv 已经锁定了未来数年的收入,且积压订单正随着下一代英伟达Rubin的量产持续扩大。

•财务与估值:2026 年 Q1 收入达 26.5 亿美元,调整后稀释 EPS 同比飙升 83% 。管理层将 2026 全年 EPS 指导上调至 5.97-6.07 美元,隐含 51% 增长。尽管目前前向 P/E 达到 46 倍,但相对于其 43% 的 EPS 复合增长率,其 PEG 仅为 1.07,在增长调整后甚至比标普 500 指数更具估值吸引力 。

2️⃣Ecolab (代码 #ECL#):通过收购 CoolIT 打造的「水-液-电」终极整合者

Ecolab 本是一家市值 770 亿美元的全球水处理与工业卫生巨头。然而,其在 2026 年 3 月做出了一项震惊华尔街的决定:以 47.5 亿美元全现金收购了全球液冷硬件领军企业 CoolIT Systems 。

• 29倍 EBITDA 的天价溢价背后:Ecolab 支付了高达 29 倍 forward EBITDA 的对价 。当时整个华尔街分析师,都震惊了,这种跨界整合,一个做化学材料的公司,来搞AI液冷,很多人都无法理解。但后来市场才慢慢理解,这个整合有一个恐怖之处:液冷本质上不再是硬件生意,而是化学与流体生命周期管理生意。

•「冷却即服务」的唯一独家平台:Ecolab 将 CoolIT 的芯片级硬件(CDU、冷板、歧管)与其自身的 3D TRASAR™ 水质数字化监测、化学防腐防垢技术以及遍布全球的工业水处理网络进行了深度整合 。

• 个人理解:超大规模客户过去需要分别向 CoolIT 采购冷板,向 Vertiv 采购 CDU,再向 Ecolab 采购一次回路的水处理服务。一旦发生管道腐蚀、结垢或冷却液变质,各供应商之间极易互相推诿。Ecolab 收购 CoolIT 后,成为了全球唯一一家能够提供从「芯片级微通道」到「厂房外冷却塔」端到端流体生命周期托管的供应商。这种一站式解决能力具有极强的客户锁定效应,基本上一旦合作,替换成本极大。

• 与 NVIDIA 的独家合作纽带:CoolIT 是 NVIDIA Partner Network的核心成员,其 OMNI 冷板是针对 NVIDIA GB200/GB300 芯片进行联合 co-engineering(的结晶。Ecolab 收购 CoolIT 后,直接继承了这一极具稀缺性的芯片级设计入口,将其高科技业务的可寻址市场直接从 50 亿美元翻倍至 100 亿美元,而这家公司本身的水处理业务本身就是源源不断的现金流。

🧐接下来,我们讲讲液冷供应链中的「隐形冠军」与稀缺零部件提供商。他们掌握着液冷的核心供应链,缺他不可!

3️⃣精密动力源:Moog (代码 #MOG#.A),市值100亿

液冷系统中的 CDU 和泵必须保证 10 万小时无故障运行,任何微小的震动或电磁干扰都可能损毁服务器。

• 唯一性:Moog 凭借其在航空航天领域的精密伺服控制技术,其 CoreMotion™ 液冷分配泵几乎是高性能 CDU 的唯一指定选择。

• 供应链锁定:Moog 与 USA Rare Earth 签署了独家备忘录,确保了泵内部高性能钕铁硼稀土永磁铁的稳定供应,在 2026 年地缘政治多变的环境下,构筑了极高的原材料壁垒 ,但稀土这玩意儿,最终还是需要看中国脸色。

4️⃣核心热交换介质:Dow Chemical (代码 #DOW#) 市值250亿

冷却液的化学配方是浸没式液冷的核心。

• Dow 的独家武器:陶氏化学推出了专利保护的 DOWSIL™ ICL-1000 硅有机冷却液,该技术获得了 R&D 100 大奖。其传热效率比空气高 1000 倍,能减少 95% 的服务器冷却能耗,且具备极低的全球变暖潜能值,符合欧盟和美国极严苛的环保准则。核心问题是,陶氏化学本身在这一块的体量不大,并非其主营业务线。

后面再开一期讲讲电力板块,拭目以待!🧐

显示更多

閒聊 Intel EMIB-T 封裝的 2H27 新款 Google TPU(Humufish)。以下根據我的產業調查:

【EMIB-T 90% 良率,該怎麼看?】

1. 基於 Intel 已經有穩定生產 EMIB 的經驗,開發中的 EMIB-T 技術驗證良率達到 90%,是很正向但也合理的訊號。

2. Intel 把 FCBGA 設定為 EMIB 生產(組裝)良率的比較標竿。目前業界 FCBGA 的生產良率約在 98% 以上。

3. 從良率角度,90%→98% 難度高於從開案 → 90%。此外,技術驗證良率與成品生產良率也是兩回事(特別是 Humufish 仍有規格未定案)。所以我雖正向看待 Intel 先進封裝長期發展,但中短期內仍會謹慎關注 Intel 如何面對這些挑戰。

【從 90% 到 98%,表面上才差個幾%,Google 會在意嗎?當然會】

1. Google 近期詢問過台積電,自行投片 Humufish 的 main compute die(由 Google 自行設計),與讓聯發科代為投片相較,成本可節省多少。

2. Google 與聯發科的合作一開始(8t)就是採 semi-COT 模式。聯發科的 mark-up 主要來自自行設計部分,所以 Google 是否親自投片 main compute die,不是聯發科獲利成長趨勢的觀察重點。

3. 但從 Google 連投片相關的 pass-through mark-up 都想看看能不能省,代表 Google 的成本控管態度,已從過去的好好先生,變成錙銖必較的精算者,原因在於要跟 Nvidia 直接競爭,所以具備成本優勢的 Google 當然會在意 EMIB-T 生產良率。順帶一提,台積電對 2026 年 5.5-reticle CoWoS 的生產良率目標,也是 98% 起跳。

【台積電的立場】

1. 我的理解是,台積電仍在評估 2H27 要分配多少先進製程產能給 Humufish,原因在於:(1) 仍想爭取後段封裝訂單(但目前看很難,這是 Google 有意為之的策略)、與 (2) 尚在評估後段 EMIB-T 實際產出,避免稀缺的先進製程資源被錯置。

2. 影響 Humufish 後段有效產出的關鍵,包括 EMIB-T 與載板,要追蹤這件事必須兩個一起看。

3. 在 Humufish semi-COT 方面,台積電也是傾向讓聯發科投片main compute die,除了兩家公司關係好外,關鍵是聯發科是台積電第三大先進製程客戶(2025年),若 TPU 訂單有變化,以聯發科的規模,較容易協助台積電做投片組合調整,扮演一個稱職的緩衝角色。

显示更多

鲍威尔没有问题、川普也没有问题,但是,

鲍威尔+川普=通胀居高不下

见过负负得正,正正得负你见过吗?

┈➤鲍威尔的功绩

╰✦拿时间换空间,经济软着陆基本成功

面对新冠疫情爆发,鲍威尔果断降息,加上无限QE,配合了美国财政部给民众发钱,部分美国人可以在疫情环境下不工作也生存下去。

于是,在大放水环境下,美国在疫情下本应该出现的衰退没有了。

然而,放水之后,必然需要收水,银根收紧,于是美国经济再次面临着衰退的可能。

但是这相当于,通过先放水后收水,把衰退推迟了。在2024~2025,美国几乎不再面临疫情的影响。此时的衰退,相对可控。

鲍威尔在2024年Q4和2025年Q4,面临着就业市场疲软,分别降息3次,使美国经济处于一种看似即将衰退、但始终未达到衰退阈值的状态。

这种状态正是比较理想的经济软着陆。

╰✦削弱了衰退预期,稳住经济和美股

一般认为降息周期的开始,就是衰退了。不衰退为什么要降息呢?

但是,鲍威尔2024和2025间断性降息,降3次以后暂停9个月,这样你不能说美国衰退,因为真的衰退降息3次肯定是不够。

所以,鲍威尔的这种方法,削弱了衰退预期,市场主体,包括消费者和企业甚至美股市场,都没有因衰退而恐慌,所以稳住了经济和美股。

所以我们看见就业市场不太好,但没有爆发性的下跌,这也是软着陆的一种表现。

┈➤鲍威尔降息太晚是有原因

然而,在2020-2021大放水中,CPI一度飙升到7%。并且在2021年中、至少Q4就符合加息条件了。蜂兄之前的这篇《三骂鲍威尔》中,曾经分析过,不止一个角度。

直到最近,美联储换主席,蜂兄才明白鲍威尔加息晚的原因。

鲍威尔是2018年2月上任的美联储主席,但是为什么他的任期2026年5月才结束?

对,就是因为在2022年连任前,出了点事。

╰✦美联储丑闻风波

2021年底至2022年初美联储经历了丑闻风流。

美联储在2020年大放水,当时美联储的若干官员被曝利用美联储的政策影响,大规模交易股票获利。

鲍威尔本人也在2020年卖了部分股票受到调查,当然调查结果是他没有问题。被调查的美联储官员也没有问题,但是有的官员辞职了。

因为美联储利率决策是官员们共同投票,这一丑闻风流,使美联储加息推迟了。

╰✦政府压力

美联储经过大放水的同时,美债进行了极大的扩张。

如果加息,就会增加美债的融资成本,让美国财政部面对高额的融资成本。可能会增加鲍威尔在面对参议院投票时的阻力。

所以当时鲍威尔加息必须要谨慎。

╰✦党派立场

鲍威尔是川普提名上任的,而当时的美国总统拜登是民主党。

所以2021年底到2022年初,在党派立场上,鲍威尔能否得到拜登的提名,存在一定的不确定性。

所以当时鲍威尔的决策必须要谨慎。

按理说,川普正常是应该连任的,这样鲍威尔就没有这个压力了,甚至可能丑闻风波也不会出现……你懂的。

但是,正是因为川普是一个与众不同的总统,他没连任,所以导致鲍威尔经历了这些,这可能是加息推迟的原因之一。

┈➤写在最后

如果川普2025年上位时,CPI是2%,他的一系列关税政策可能也不会让通胀上涨太多。

如果本届总统不是川普,鲍威尔的政策下,现在CPI可能已经降回了2%附近。

但是没有如果,他们相遇了!

川普加关税或者针对委内瑞拉伊朗,都是为了美国和美元更好,从美国的角度他可能没问题。

鲍威尔先放水再收水,断续降息,让疫情衰退推迟,并削弱衰退预期,基本上实现了经济软着陆,让美国经济和美股比较稳。他也没问题。

问题就在于,他们两个在一起了。

一方面,川普没连任,某种程度上为鲍威尔连任和加息都增加了困难,所以鲍威尔连任时有3个月的空窗期,鲍威尔在这3个月以后才连任,所以他到期时间是5月、而不是2月。加息也是因此变得比较晚。

另一方面,鲍威尔原本计划放水、加息、再宽松让CPI逐渐下降,但川普的一系列政策让鲍威尔政策路线的最后阶段计划未成成功。

所以说,这相爱相杀的一对,可能大概就是命中八字不合吧……

鲍威尔今天是美联储主席最后一天任期,回顾他的一系列政策和操作,功绩很了不起,加息晚也是有原因的、部分原因是川普间接造成了。

想到这些突然有点感性了……有点不舍……但还是希望鲍威尔走的彻底,不要留任美联储理事了……

显示更多

现在到底是牛市还是熊市?Bitcoin 的底部在哪里?什么时候可以抄底?可能结论会出乎想象。

写在最前边,最近一周状态确实不好,处于和小伙伴们博弈的阶段,越是为了证明自己是对的,越是耗尽了大量的精力,这其实是非常错误的事情,昨天自己想明白了,也感谢 @tj_research 逃课君的开导。

而今天这篇推文是一大早和我邻居讨论下,给他讲牛熊转换的时候的扩展,邻居是一个非常好的朋友,在互相探讨的情况下,我们的目前是如何针对目前的仓位进行配置。

他是 Fil 的大户,对 Fil 有着强烈的信念。所以亏损让他卖出他是不愿意的,他的挖矿成本比现在还是高不少,而他非常想知道现在是牛市还是熊市的原因就是为了采取不同的投资方案:

如果是牛市回调,那么他就会什么都不管,继续拿着。

如果是已经进入了熊市,他可能就会考虑换仓或者离场一部分的资产。

那么我们说结论

现在既不是标准的牛市,也不是完全的熊市,但确实短期距离熊市会更近一些,而长期来看未来的2至3年内必然会进入牛市。

目前 Bitcoin 的实际价格支撑大概在 70,000 美元上下,这是在不考虑衰退的情况下。

下面开始是正文,多数小伙伴可以跳过不看,对价位没有什么帮助。

首先,为什么要纠结熊市还是牛市呢?

因为在不同的周期中买卖的策略不同,牛市的时候每一次下跌都是抄底的机会,而熊市中更加重要的是对于仓位的判断,虽然都是抄底,但抄底的方式和力度必然是不同的。

其次,牛市开启的条件是什么?熊市开启的条件又是什么?

很多小伙伴习惯用价格的涨跌来判断牛熊,这并不能说是错的,但单纯的价格判断很难在涨跌变化的时候给予准确的指导。所以我们先讲讲牛市需要的条件。

1. 货币宽松的环境。

2. 近似于零的低利率。

3. 量化宽松和/或扩表。

4. 经济处于正向发展。

5. 美元指数(DXY)下降。

6. 政府政策刺激。

其中除了排名第一的货币宽松以外,其它的都没有先后顺序,而且基本上在满足货币宽松的情况下,3,4,5 都是非常容易实现的,所以货币宽松可以看作是进入牛市的主要但非必要条件。

为什么说货币宽松是非必要条件呢?

因为货币宽松是一个持续的动作,而不是一个最终的结果,在货币宽松动作的时候往往会有一个很长的跨越周期,在这个跨越周期的时候什么事情都可能会出现,尤其是货币宽松并不等于零利率或者是低利率。

货币宽松的核心是降低资金成本,提高市场流动性。

那么如何降低资金成本呢?常用的往往有三个方式:

1. 降息

降低基准利率(如美联储的联邦基金利率),让银行贷款成本下降,促进消费和投资。

2. 量化宽松

央行购买长期资产(如国债、抵押贷款证券 MBS),直接向市场注入资金,增加货币供应。

3. 扩表

央行通过增加资产负债表规模(即持有更多债券、MBS等资产),向市场释放流动性。

所以可以得知降低资金成本,提高市场的流动性就是货币宽松的本质,那么现在在什么阶段想来很多小伙伴都非常的清楚,目前是在降息阶段,但仅仅是处于降息的初级阶段,美联储从进入降息到现在一共就降息了三次,共100个基点,当前的联邦基金利率仍然高达4.5%,在历史上也是处于高位。

而,2和3别说还没有发生,就是缩表都没有停止,而缩表又是熊市的标志之一,虽然缩表并不能完全等于熊市,但缩表限制了流动性,本身就和牛市的流动性宽松相违背的,所以本质来说:

现在仍然是处于 高利率 + 流动性限制 的情况下,这种情况下并不完全符合牛市的标准。

我知道很多小伙伴想要说什么,如果不是牛市美股怎么能接二连三的突破新高,如果不是牛市 Bitcoin 怎么能接二连三的突破新高。

是的,如果单纯的从价格来看,确实现在应该是牛市,但是如果将目光稍微扩散一下,美股不仅仅看七姐妹,加密货币行业不仅仅看 #Bitcoin# 和少数的几种突破新高的资产来说,现在确实并不符合牛市中全面上涨的预期,就拿我经常举例的美股耐克 $NKE 来说,全球500强企业正好排名在中间的水平,但是美股的新高 Nike 不但没有上涨,反而还持续在底部,就连 麦当劳 和 百思买 都不是一帆风顺的,即便是500强排名前茅的 联合健康集团 股价都没有上涨的那么好。

而加密货币行业大家就更清楚了,除了 $BTC 以外,在这个周期破前高的加密货币就更少了,也就是 $BNB $XRP $SOL 等有限的几个,更重要的是这次在叙事上并没有新的突破,很多人认为链上牛市的 Meme 到现在实际盈利的投资者和过往的牛市相比还是有些差距的。

但如果否认现在是牛市,为什么价格又能接连的突破新高呢,这不是矛盾吗?

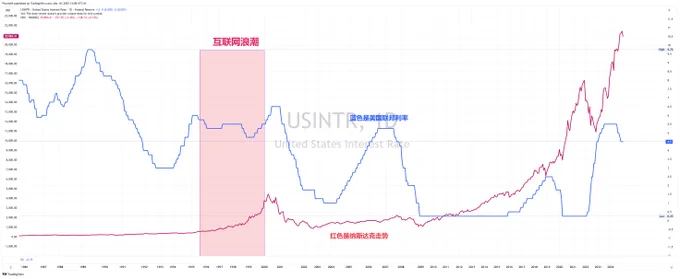

其实并不是矛盾的,历史上也并不是没有过先例,这个先例就是互联网浪潮。

从图中来看是不是和现在挺相似的。都是从利率上升的时候就开始了上涨,然后再暂停加息和暂停降息的时候仍然上升,最后反而是再利率回升的时候到达最高点,而利率大幅下降的时候戳破了泡沫。

其实再互联网浪潮的时候并没有量化宽松和扩表,有的就是走走停停的降息和通胀的反复,而且当时的互联网狂潮也是像现在Ai产业一样,认为是对市场的革新,当然也确实是革新,但这个泡沫还是随着2000年的美联储加息和流动性的继续紧缩而结束的,当然也是发生了经济衰退,纳斯达克指数再两年内下跌了78%。

而美联储继续加息的原因就是通胀过高。

之前我写过一篇推文,讲的是降息的时候往往会伴随经济衰退,不知道小伙伴们是否还记得,经济因为高利率而出现衰退,而衰退的出现迫使美联储加大的降息的力度,所以衰退是一把双刃剑。

衰退到底是机遇还是挑战呢?

从结论来说,如果没有衰退可能很难有量化宽松(QE)的出现,QE的本质是为了让美国经济快速的摆脱衰退,也就是我们常说的放水,虽然并不是说只有放水才是牛市,但放水必然会伴随着牛市的到来,而QE的启动条件基本都是在零利率或者是低利率(0.25%)的情况下。

而这一次鲍威尔已经明确的表示如果利率不降低到零是不会启动QE的,但利率到零并不是启动QE的必要条件,衰退和重振才是美联储选择QE的原因,甚至是主要原因。

但衰退带来的就是大幅下跌,衰退导致的标普500下跌平均在50%左右,而目前才10%,所以如果是衰退的话,那么标普500才仅仅是下跌的开始,或者用一个更明确的说法,如果衰退了美国股市进入熊市的概率是无限大的,实际上美国最近12次的经济衰退中,除了额外的一至两次,其它的都是深度熊市。

衰退为什么是机遇呢,因为衰退是降低通胀最好的方案,几乎没有之一,而往往美联储为了应对衰退而开启快速降息,并且为了刺激经济会提前终止缩表,并且在降息的后期开启扩表模式。这种时候就是风险市场大幅上涨的时候。

回到重点,现在处于牛市吗?

1. 货币宽松的环境。

现在是从货币紧缩到货币宽松进行中,甚至还是处于较为紧缩的阶段,所以从本质来说,现在并没有进入到货币宽松的阶段,毕竟降息都被暂停了。

2. 近似于零的低利率。

现在的利率是4.5%,从历史来看仍然是处于高利率的位置,而高利率虽然并不能阻止牛市的进行,但会加速牛市的结束,也会让经济衰退出现的概率增加。

3. 量化宽松和/或扩表。

现在都没有,不但没有宽松,反而还在缩表,甚至缩表并没有暂停。

4. 经济处于正向发展。

目前美联储预测的GDP是在正向上涨,但GDPNow给出的结论则完全相反,四月的GDP数据就能知道第一季度的GDP情况。

5. 美元指数(DXY)下降。

确实最近美元指数开始下降,但下降更多的是因为担心美国经济会出现衰退的迹象,尤其是关税的增加。

6. 政府政策刺激。

虽然川普政府对AI和加密货币行业有利好的刺激,但这些利好在短期很难成为刺激行业上涨的主要原因,反而是因为政府的博弈开启了贸易战,导致了通胀可能出现反复的局面,而这种反复非常不利于经济的发展。

所以从历史和经济角度来看,现在输入并不完全的牛市,大概率是和2000年前的互联网狂潮有很高的相似度,新兴的行业刺激了市场的发展,大量的资金进入到互联网行业中,大幅的推高了估值,导致了泡沫的发生,而一旦经济出现衰退,那么面临的就是杀估值,清泡沫。

那么 Bitcoin 和加密货币也是这样吗?

如果说美股的上涨是风险市场对于新兴产业的追捧,是热钱没有了更好的出处,那么其实 Bitcoin 也是一个道理,从2023年开始,或者政策进入了暂停阶段,这时候 $BTC 的价格一直都是在25,000美元左右徘徊,而带动 BTC 价格冲破 73,000 美元,实现将近三倍上涨的主要原因是因为ETF。

情绪上的ETF可以把 Bitcoin 的价格提升到50,000美元左右,而大量传统资金的入场买入了将近200万枚 BTC 是把价格提升到了70,000美元上方的主要原因,而随着 ETF 买入的常规化,投资者情绪的回复,其实 BTC 的价格是稳定在 65,000 美元左右。

而 65,000 美元到将近 11 万美元,推手就是川普的竞选,作为第一任加密总统,川普带来的预期更多的还是在情绪上的支持,而并没有实际带来流动性上的变化。

说人话就是 25,000 美元到 65,000 美元虽然宏观流动性没有增加,但是因为ETF带来了额外的流动性,推高了 BTC 的价格,但大选却并没有带来新的流动性,而新的流动性如果不是宏观给的,那么就是:

1. 企业购买 BTC ,作为战略储备。

2. 州政府买入 BTC,作为战略储备。

3. 主权国家买入 BTC ,作为战略储备。

这三条基本上第一条在进行中,第二和第三条都是在非常早的初期,所以实际上目前这个阶段(非衰退情况下) $BTC 的实际底部支撑应该是在 70,000 美元上下。

原因就是前边说过的,因为并没有实际的带动流动性的增加,即便是抹除了川普对于 Bitcoin的竞选利好,那么 BTC 价格的回降应该是上一个阶段通过现货ETF引入流动性以后的价格锚点。

而上一个价格锚点的均价是65,000美元左右,但实际上从2024年10月到2025年2月期间,现货 ETF 是在继续买入的,而且买入的量并不少,即便是到今天还是净流入了超过20万枚 BTC ,占了整个ETF的20%左右,而这部分的买入推高 BTC 的价格到 70,000 美元左右没有什么问题。

而至于跌破 70,000 美元并不是完全没有可能,但需要有大量的抛售配合,这种抛售其实可以从交易所的持仓量以及 ETF 的持仓量来判断,起码现在并没有出现这样的迹象,而另一个矿工群体虽然也有部分的持仓,但对于价格的影响还是有限度的。

所以在没有出现大规模的 ETF 用户抛售(持仓量低于100万)的情况下, Bitcoin 的价格低于 70,000 美元的可能性并不是非常的大,即便是跌破了,也要看 ETF 投资者的态度,如果ETF投资者恐慌了,那么确实可能会继续抛售而使得价格降低,或者是交易所的 BTC 存量大幅上升,可能有抛售预期,否则 70,000 美元左右购买力的支撑还是有很大机会的。

除此以外,URPD中筹码的密集其中区也是一个非常好的参考数据,这个数据能够判断投资者的情绪支撑。

但如果是出现了衰退,那么恐慌的情绪可能会带动更多的投资者离场,那么 70,000 美元的底部就未必适用,还是要看投资者的抛售情况如何,现在就很难判断了。

那么现在是熊市吗?

前边我们用了大量的篇幅来讲,现在是不是牛市,得出的结论并不是完全体的牛市,但现在也没有完全的进入熊市阶段。

1.熊市往往都伴随着大幅且快速的下跌,往往跌幅是50%左右,而现在还没有到,最多来说可能是熊市的初期,前提是出现衰退的话,而没有出现衰退的话,现在可能就是大幅回撤洗盘的阶段。

2.经济出现回落,目前的经济从美联储的认定来看,仍然是处于小幅增涨的阶段,但如果四月份给出的GDP数据确实是大幅降低,那么也不排除是进入了熊市的初期。

3.流动性回落,用户资金撤离。在美股确实能看到大量的卖出数据,而且现在的流动性确实不好,但在加密货币行业因为更加的透明,所以在稳定币的流动性上主流的 USDT 和 USDC 暂时还没有明显的撤离迹象。

4. 失业率大幅上升,虽然川普开启了政府雇员的裁撤,但目前失业率仍然是较低的4.1%,可能需要一个季度的时间来重新计算失业率。

5.波动率指数(VIX)大幅上升,类似于恐慌指数,往往都是到40以上才是进入熊市,但现在才20左右,投资者的情绪并没有熊的厉害。

因此现在并不属于传统意义上的熊市,10%至20%的跌幅仍然能看做是短期的盘整,震荡和回调,当然也并不排除是熊市的初期。毕竟刚刚下跌的时间还有点短。

所以结合了所有的经济情况和历史周期来看,现在既不属于传统的牛市,也不属于进入熊市,而是处于新兴行业的兴旺和泡沫阶段,从短期来看,进入熊市(衰退)的概率会更高,但从稍微长期一点的阶段来看,未来两三年内必然是货币宽松带来的牛市。

最关键的问题,什么情况下才是最稳妥的抄底时候?

1.货币宽松的前奏。

两个重点时间,一个是 SLR 的启动,一个是 停止 缩表。

但前提都是在经济没有发生实质衰退的情况下,而 SLR 的抄底如果是短期则可以博一波反弹,而彻底停止缩表,则尽量要配合经济状态实施。

2. Bitcoin 的价格逢低买入。

图中可以看到 BTC 和 纳指 的走势是非常相似的,一般来说,如果是回调,震荡和盘整的话,对应纳斯达克下跌在20%左右,现在是下跌10%,那就是还有10%左右的空间,对应 Bitcoin 来说,大概是75,000美元左右,但考虑到 Bitcoin 的下跌幅度大概率会高于纳指,但是 Bitcoin 到底还是有战略储备和现货ETF,所以70,000美元到75,000美元之间分批小仓位建仓可能是正确的。

但实际上现在纳指已经跌了10%,如果没有进入衰退的话,继续下跌的概率也不大,而对应 Bitcoin 的价格大概就是 80,000 美元左右,所以胆子大,钱包足的话,可以在 80,000 美元上下建仓,跌破 80,000 美元也是机会。

但还是要做好可能会存在的衰退的可能,衰退即是恐慌,也是机遇,而且衰退就是最后一跌。

3. 宏观数据节点

点阵图仍然是考验投资者情绪的判断标准,降息两次还是降息三次对于情绪的影响,起码在短期是挺重要的,当然还要看鲍威尔在点阵图以后的发布会中说什么,肯定会有记者问对于GDPNow给出的GDP数据是否有预期,不过鲍威尔大概率不会正面回答。

点阵图的影响如果是利好的话,4月份的GDP数据就是比较重要了,如果真的是负2.4%,那么交易衰退必然会到来,从Q2开始,数据对宏观的影响会越来越大,衰退还是不衰退有会是成为市场博弈的重点。

4. 价格越低越要谨慎开空

虽然这和抄底没有关系,但很多小伙伴更喜欢用合约而不是现货,所以合约的开单时间和方向也挺重要的,之前就分享了未平合约现在已经是最近一年的低点,就是代表了很多投资者对于现在的多空情绪并不非常有把握,如果经济没有衰退的话,现在开空的收益可能不够好。

当然这并不是鼓励大家去做多,因为做多一样有风险,比如长期在80,000美元左右震荡,比如真的出现了衰退,比如会有因为点阵图等宏观数据的暴涨暴跌,都可能最终方向对了,但仓位没了。

所以这种情况下适当的降低杠杆未必是错误的。虽然可能少赚钱了,但安全性提升了,毕竟活下去才有可能活的更好。

5.仓位一定要控制好

没有公开已知是从未来回来的人,所以未来如何谁也不知道,我之前就陷入了对未来预测的误区中,毕竟即便是历史重复过多次,也不代表刻舟求剑就是100%会发生的,ALL IN 虽然赚钱的机会大,但亏损的机会也很大,掌握好仓位让自己随时都有能抄底的资金才是应对极端情况下最好的方式。

结尾

大体上我能想到的就是这些了,我非常坚信随着货币宽松的进行,最晚2028年一定会摆脱现在这种流动性困局,而目前最有可能会保值的资产就是 Bitcoin ,其次就是优质的平台币,再下一档就是有真实收益的公链或项目,尤其是收益可以覆盖支出的,最后一档就是有真实落地应用场景,但因为各种原因现在还不能做到收支平衡的。

最后的最后,感谢所有小伙伴的支持,确实我不应该执着于Q1的好坏,更不应该用合约来代表我的观点,我的观点永远应该是继续事实和数据,而不是猜测,很抱歉,我走了一段时间的错路,但现在,我走回来了,感谢大家的支持,也感谢身边小伙伴的鼓励。

我是对,是错不重要,只要我的观点对小伙伴们有帮助就可以了。

本推文由 @ApeXProtocolCN 赞助|Dex With ApeX

显示更多

$GLW

1. 近期的訂單催化劑已明示

「我們預期未來幾個月內,商業動能將持續,並可能針對接下來的幾項產品發布額外訂單公告。」—— Roland Rettenmaier

管理層明確暗示未公布的訂單即將在短期內到來——這是可直接交易的訊息。

2. 具體揭露玻璃核心(Glass Core)專案(Corning,美國)

「我們確實看到與 Corning 在美國有一個更大的專案,玻璃核心基板已經在小量生產中。」—— Roland Rettenmaier

點名美國特定玻璃核心專案已進入低量生產階段——這在客戶專案上極為罕見的具體性。

3. 新基板工廠爬坡需要 C+ 與 L+

「我們已經與一家正在明年爬坡新工廠的基板廠商進行密集討論,該工廠將需要我們較新的產品,例如 C+ 和 L+。」—— Roland Rettenmaier

具體揭露某基板廠商新廠建置與新產品週期的連結。

4. 面板級封裝 TAM:2030 年前成長 3–4 倍

「我們預期面板級封裝市場到 2030 年將成長 3 至 4 倍。」—— Roland Rettenmaier

直接來自管理層對核心論述市場的硬 TAM 成長數字。

5. AI/光學比重從 60% 提升至 70%

「過去 12 個月我們的訂單中,約 60% 與 AI 基礎建設或光學模組相關,預計到 2026 年底此比重將提升至約 70%。」—— Roland Rettenmaier

量化訂單簿的 AI 曝險程度以及未來的產品組合轉移。

6. 台積電承諾採用 310×310 mm 面板並考慮導入玻璃

「台積電正推進 310 × 310 mm 面板,也正在考慮在這些面板尺寸中導入玻璃。」—— Roland Rettenmaier

台積電同時在面板尺寸標準化與玻璃材質上的採用訊號——這是本次電話會議中最強的終端客戶驗證。

显示更多

相約長腿姊妹花在旅館見面,进去上下都被舔食著,陰莖也跟著膨脹起來,越親越硬,享受與美女共浴後,被抽插的同時也激情的舌吻,三個人就這樣輪流享用著彼此的身體,互相使用對方的身體發洩,看著彼此被玩到受不了那最淫蕩的模樣,肉棒終於承受不住慾火,精液亂噴已經分不清楚射在誰身上了。

显示更多

虚实相生,虚拟经济野蛮生长

最近真的太忙了,各种事情堆在一起晚上简单搬运猫哥内容,就早早睡了。

今天空下来就着csgo这段时间出圈的契机也捋一捋思绪,展开聊一下我对虚拟经济观察。

cs作为一款享誉全球的对战游戏,曾经相当长时间稳坐FPS游戏第一的宝座,目前为止也有将近150万的日活,从1999年发行至今26年一直深受玩家追捧,之后开发的射击游戏都有cs的影子。

cs饰品交易更是从小做到现在超百亿规模的。

10月21日cs饰品市场因为v社(cs开发商)系统更新,稀有饰品合成难度直线下降,随之而来的饰品价格断崖崩盘,大盘市值蒸发大半,最近恢复了不少,也侧面应证了虚拟资产有强大的生命力。

据我了解有很多都是年轻人甚至是大学生在炒作饰品,参与其中的交易者损失惨重,相信经历过这次挫折之后风险意识会显著提升。

诚然虚拟经济有着各种各样的弊端,但是在我看来虚拟经济交易未来还是会慢慢发展到更大规模。

2020年因为疫情的契机苹果有一场特殊的wwdc发布会,库克在一堆虚拟形象面前发布了苹果新产品,作为产品设计师当时写了一段私密朋友圈作为记录

“wwdc最震撼的一幕,未来人类可能会生活在开放度极高的线上场景,用不同的社交形象出现在线上(外星人?石头?鸟人?),阶级差异会出现在形象模型/场景多样性…,富人的硬件渲染能力更强能体验更多样的人生,一切美好的场景都需要极强的算力支撑,身体会随着模式化的线下生活变的更长寿,星际旅行变为可能…未来已来,这一幕的伟大更胜乔布斯开启的iphone时代[庆祝]”

写的很不踏实但也是当时的真情实感,随后的几年ai概念开始大爆发,线上虚拟形象的改变已经开始普惠到普通人,年轻人可以变成任何自己想变得样子。

这种趋势的发展是年轻人对实体经济的革命和反抗,人不用在顺从过去的规则,你玩的我不玩就像现在的年轻人也不会在玩邮票一样。每一代人都有自己的价值载体心头好。

作为普通人大部分人可投资的交易资金应该也不会太高,虚拟经济虽然交易深度不够但是对于小资金试水反而是不错的选择

长期关注各种投资机会的人,应该尝试把虚拟经济加入自己的购物筐里,有更开放的心态不要有中登想法,毕竟草莽发展期才有更高的增长潜力

甚至虚拟经济的发展也是有迹可续的,我们作为其互联网一代可以说就是虚拟经济的天然载体,虚拟经济作为互联网的伴生品一定会生长为一棵硕果累累的参天大树。

就这样吧

显示更多