檢索結果 500万回再生ありがとうございます✨

500万回再生ありがとうございます✨ 貼吧

一個關鍵字就是一個貼吧,路徑全站唯一。

用戶

未找到

包含 500万回再生ありがとうございます✨ 的搜尋結果

身边认识我的朋友其实都知道其实我19年开始挖矿,去年把国内最后一个矿场卖掉了。

有幸几个成都大哥带我,我也从0到1的盖了几个矿场。

矿场的核心,就是稳定的廉价电力。

当时也带一些朋友去我的场地看过 @CryptoSociety42

挖矿其实最终是能源产业。因此我在这段时间基本跑遍了全国的各式各样的发电站。

正好有朋友 @lilk1kopops 咨询我挖矿相关的内容。正好和大家普及一下。

全包挖矿电费,我的认知里是不能超过0.5人民币/度的。如果超过这个价格,场地哪怕稳定性再好,风险指数都较高。

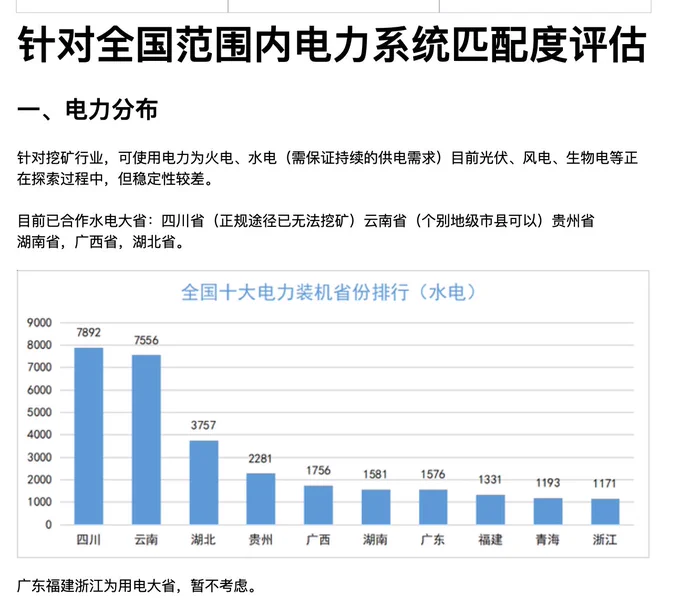

火力发电(主要是新疆和海外一些天然气发电站)稳定性最好。因为能源获取途径稳定。

水力发电分 沣水,平水,枯水期。电费价格差距较大。但性价比最高(我的所有场地都是水电站旁边的)

风力发电稳定性极差,基本搞不了。

太阳能发电成本过高(很难达到1块以下),除非套补贴的。

盖过矿场的都知道,国内场地单位一般用的是负荷,海外一般用兆瓦。

519之前,基本场地稍微成规模都是以1万负荷为单位。519之后,一般都以集装箱为单位了。每个集装箱大概放个100-300台机器。根据集装箱不同做改变。

(2021年5月19日,国内挖矿成为淘汰产业。清退矿场)

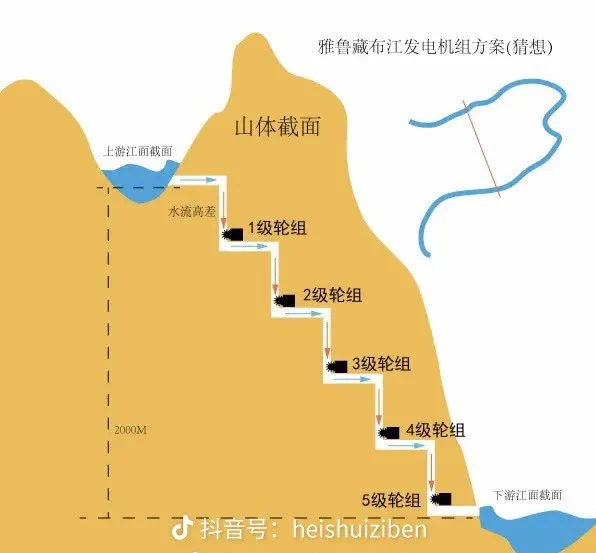

水电站主要发电是靠水的落差产生的重力势能。其中我接触的,就是从半山腰接个大管子,然后把山体凿个几公里,直接到发电站。这种水电站稳定性好,发电效率高。也只有云贵川地区才有得天独厚的优势。大水电站也不敢给我们搞这个。

雅鲁藏布江这个水电站规模有点太大了。怎么说呢,比世界第一大水电站:三峡水电站,大三倍。如果搞定了,等于中国总发电量多了25%。这事儿基本也后无来者了。因为自然资源也没有了。

不说战略啊之类的。一个雅鲁藏布江水电站,理论上西南地区没电是基本不可能了。

中国直接用电成本到3毛5了。

本着死道友不死贫道,其实这水电站对国内来说肯定是利大于弊的。而且这个东西属于在山体里。只要建成了,想有问题都费劲。

对于地震来说,目前是有抗8级地震的方案的。不过这么大的工程,方案应该要更严谨才对。

还有这东西一盖,印度应该和中国要坚定友好几十年了。

呜呜呜,要是这玩意能挖矿该多好。全球矿机都用不了十分之一。

最后顺手说一下全球目前挖矿情况:

国内托管电费:0.4-0.5cny/度

非洲/俄罗斯:0.3cny/度

美国托管电费:0.5-0.7CNY/度

超过这个电费的,建议洗洗睡吧。不管你什么矿机,回本都挺难的。

顯示更多

Robinhood一季度财报公布,盘后大跌。跌的原因可能是两个:1)公司声明第一季度支出跃升了18%,并警告称其“特朗普账户”推广计划将需要额外1亿美元的投资,“我们为特朗普账户提供服务的合同是基于成本加成的模式,利润率较低,因此我们预计收入将超过成本”;

2)来自加密的营收1.34亿美元(-47%)——最大拖累,受比特币等数字资产交易低迷影响(Robinhood App加密交易量下降48%)。

详细聊聊hood的财报

1、数据指标

总净收入同比增长15%,但未能达到分析师共识(约11.3-11.7亿美元);EPS微增3%,同样小幅不及预期。

1. 核心财务数据一览

总净收入:10.7亿美元(+15% YoY,从9.27亿美元增长)

交易收入:6.23亿美元(+7% YoY)

净利息收入:3.59亿美元(+24% YoY)

其他收入:0.85亿美元(+57% YoY)

净利润:3.46亿美元(+3% YoY)

摊薄后EPS:0.38美元(+3% YoY,从0.37美元增长)

运营费用:6.56亿美元(+18% YoY)

与预期对比:收入不及预期(市场预期约11.3-11.7亿美元),EPS基本持平或小幅不及(预期0.39-0.41美元)。营收增速较2025年全年高增长阶段明显放缓。

2. 营收拆解:多元化驱动,但加密拖累明显

Robinhood持续从“交易佣金依赖”向“利息+订阅+多元化交易”转型,本季表现如下:

1)交易收入(Transaction-Based Revenues,占总收入58%):6.23亿美元(+7%)

2)期权:2.60亿美元(+8%)——受益于市场波动,用户活跃度高

3)股票:0.82亿美元(+46%)——交易量强劲,权益名义交易量6,380亿美元(+54%)

4)加密货币:1.34亿美元(-47%)——最大拖累

5)其他交易收入:1.47亿美元(+320%)——主要来自事件合约(Event Contracts)、期货、指数期权等创新产品,创纪录交易量88亿份,成为新增长点

6)净利息收入(Net Interest Revenues,占总收入34%):3.59亿美元(+24%)——核心稳定增长点,来自现金扫荡(Cash Sweep)、保证金贷款等。现金及存款余额167亿美元(+71%),保证金账簿170亿美元(+93%)

7)其他收入(Other Revenues,占总收入8%):0.85亿美元(+57%)——Robinhood Gold订阅收入0.50亿美元(+32%),显示高价值用户黏性增强

3、用户与平台指标:增长稳健,Gold渗透率提升

1)资金账户用户:2,740万(+170万,+6% YoY)

2)投资账户:2,910万(+8% YoY)

3)Robinhood Gold订阅用户:430万(+120万,+36% YoY,历史新高),渗透率约15.7%

4)平台总资产(Total Platform Assets):3,070亿美元(+39% YoY)——净存款、权益估值上涨及收购共同驱动

5)净存款:177亿美元(年化增长率22%),过去12个月678亿美元(+31%)

Robinhood正从“用户爆炸式增长”转向“深度货币化”阶段。Gold订阅和产品创新(退休、信用卡、银行账户)是未来关键。

整体亮点

受加密低迷和开支大增影响增速放缓,但亮点还是有的:

1)营收非常多元化、加密营收占比从最高的接近50%,现在也就15%左右;

2)预测市场业务增速很快,一季度事件合约88亿份、同比320%,事件合约为主的其他交易收入已经超过加密营收。二季度有世界杯,事件合约暴增估计也是大概率;

3)多元化成功(净利息+订阅+新交易产品),平台资产与存款高速增长,买回股票+强劲现金流。经营活动现金流20亿美元,自由现金流强劲,现金及等价物50亿美元。

看Vlad Tenev的表态:

公司正处于“伟大财富转移”中心,产品创新速度加快,用户将Robinhood视为金融生活核心。

短期承压,但基本面的亮点还是不少。再度爆发还需要时间

顯示更多

过去交易所的核心竞争力,是谁能抢到下一个百倍币的首发,谁能给用户最强的财富效应。

今年你去看各家在卷什么,答案出奇一致:代币化美股、RWA。币安上了,Bybit Alpha 上了,各家钱包也在接。标的从英伟达、特斯拉、苹果到黄金,能上的都在上。

所有人同时起跑。

自己也在实测。币安里交易过,BG 钱包里交易过,这两天又把 Bybit Alpha 过了一遍。

说实话各家体验差异不大,但 Bybit 这边有个细节让我印象比较深。它把所有链上操作都藏掉了。不用钱包,不用 Gas,直接在站内就可以买,手感跟你在交易所正常交易代币一模一样。

你甚至不需要知道什么是 RWA,进去就能交易。

我会开始频繁用 Bybit,其实有个很私人的原因。之前开了他们的 U 卡,目前圈内基本是唯一一张订阅 AI 产品不会被拒付的卡,特别夯。

最近美股行情又好,顺手在上面开始交易美股了。目前他们正在做一个 RWA 交易大赛的活动。奖池 15 万 USDT。参加前记得先到活动页面点一下报名,不然交易不计入活动。

关键是抽奖门槛低得离谱,做完第一笔 Alpha 交易,金额随意,送 2 次抽奖机会。

之后每天交易满 100 刀抽 1 次,满 1000 刀抽 2 次,中了直接空投 0.5 到 100 刀 USDT。

大家本来就要买美股,在哪买不是买,顺手抽一抽,万一中了呢。

鲸鱼想冲榜的话,交易量过 5 万 U 上排行榜,总奖池最高 10 万 U,第一名拿 18000。不过想冲前三的话个人交易量得到 50 万 U,不然名次会被降级。

活动到 5 月 20 号。

说回前面的判断。未来交易所比的,不是谁能上更多山寨币。是看谁能接入更多种类的真实资产:美股、港股、白银、贵金属、各类指数和大宗。

谁先让用户形成"这个平台什么都能交易"的心智,谁就赢了下一轮。

这场仗,才刚开始。

顯示更多

回看自己钱包中的归零meme币,2025年那场“万人坑”之后,我手里的土狗起码死了9成。有数据显示,接近1100万个meme项目归零,相当于空气在成吨成吨地液化。

老一套的“拉高-砸盘-换个名字再来”已经彻底没人买账了。大家都被割怕了,也割精了。但我最近一直在复盘,Meme 到底还有没有戏?直到我深度看了 @RealGoOfficial 的逻辑,我才发现,咱们可能正在见证 Meme 3.0 的降临。

简单跟大家唠唠我个人的几点硬核观察,建议可以在RealGo“Pre-TGE”的窗口期研究一下,毕竟是小游戏玩法,点点就能有空投:

1️⃣别再意淫“共识”,要看“粘性”

以前我们买 Meme 是买个“梗”,期待下一个马斯克喊单。但 3.0 时代,没有消耗场景的 Meme 就是慢速自杀。

RealGo 聪明在它不卖情怀,它卖“行为”。它把那些 2D 的小狗小猫变成了 3D宠物,能打架、能收割、能社交。当我们的 Meme 变成了一个活生生的、有数值资产的“游戏角色”,那就不是在炒币,而是在养电子宠物。情感投入 + 游戏闭环=极低的抛压。

2️⃣它是“基础设施”,而不是“单机游戏”

很多 GameFi 死于“矿塌了”,因为它们只是个套壳的资金盘。但 RealGo 的野心是做 Meme Gaming 的底层架构。

我看中它 2026 规划里的那个“AI Meme 创作代理”和 “MCP 开发工具”。这意味着它不是只让自己火,它是想让 Toshi、Floki、Dogelon 所有的老牌 Meme 都能在它的地盘里“活起来”,这种平台逻辑,比单打独斗强出好几个数量级。

3️⃣数据不会撒谎,它是有真实用户的

很多项目还没上线就吹百万用户,一点进去全是机器人。我看了一眼 RealGo 2 月份的 Firebase 数据:5.5万周活WAU,将近 2 万个真实钱包链接,4.9 万台验证设备。在 TGE之前能有这种实打实的留存,说明这游戏是真的能玩,而不是单纯为了撸毛。

4️⃣为什么是现在?

2026 是个分水岭。大家对纯空气已经生理性呕吐,但对“文化+可玩性”的需求却在爆发。RealGo 拿了 140 万美金种子轮,钱不多但刚好够把基建打扎实。

从我个人的游戏体验来说,每天花费十几分钟,养成一个电子宠物,可玩性还算不错,毕竟现在单身经济,主打一个陪伴。如果说您错过了 21 年的 Axie 土地,也错过了 24 年 PEPE 的暴富波段,别再去追那些满大街乱窜的“新狗”了。

建议去读读 RealGo 的白皮书,研究一下它们的 2026 路线图。在泡沫退去的时候,盯住那些能把“流量”转化成“存量”的基建项目。

我相信Meme 没死,它只是长大了,变得更聪明、更有趣、也更有骨架了。

#Crypto# #MemeCoin# #RealGo# #Web3Gaming# #GameFi#

顯示更多

👁️看到@gumpbing 算25万PP @predictdotfun 价值能有100万空投,帮主有10万,要笑醒了,当然我觉得这个算法偏乐观了

帮主再算一下,他按30亿FDV算的,但TGE当天直接30亿不太现实。

对标 $Aster这类项目,TGE合理FDV大概5-15亿。

CZ背书+币安钱包集成确实加分

按中性估算:FDV 10亿,空投10%,总PP到TGE大概5亿,单PP约$0.2美金

我目前10万PP,中性情况下大概值$20000,乐观$40000

但是他说的$0.6/PP 不是不可能,但那是二级拉盘后的价格,不是TGE当天。能不能到那个位置取决于币安是否上所+市场环境。

不过有一点火星说得很对:关键是你能不能零成本甚至盈利地玩。如果你每次下注都在亏钱纯靠积分回本,那大概率赔本。但如果你本身就能在平台上盈利或者至少不亏,积分就是纯赚的。

现在离世界杯还有一段时间,真正卷的时候还没到。趁竞争不激烈先把分攒起来,到时候再看估值兑现。

👇入坑链接:

附上最开始写的教程,拿分策略可以看帮主最新的一些更新。

顯示更多

实测不错,搞起来

有奖励顺便交互Base链,共93万枚OP奖励分配给7个独立项目任务,非常简单每个项目只需通过OKX钱包完成10美元交易即可:每个任务奖励13.3万OP给3000个名额抽奖,(实测损失0.3U,用5.5U兑换指定代币然后再兑换回U)

做完后,一定完成验证:

或打开手机版OKX,在钱包Boost页面找到Giveaway板块

交互Base链顺便交互了OKX的boost,7个任务共21000个中奖名额,抽中1个就不亏,目前参与的人不多,每个任务都有30%的中奖概率

另外,OKX DEX钱包兑换代币可以用我的邀请码MK9527,获得20%交易费返还,能省则省的原则吧

顯示更多

注意

OKX DEX钱包以后兑换代币要开始收手续费了,能省则省的原则(同时启动了返佣计划)

需要最高返佣20%直接用我的链接:

详细操作如下:

1⃣将OKX钱包更新至版本 V6.133.0

2⃣点击左上角菜单点击邀请计划,绑定邀请码:MK9527

3⃣5.5-8.20用OKX交易至少5笔,交易至少10天可以创建自己的邀请链接

此处申请:

顯示更多

腾讯云开源了 AI Agent 沙盒 Cube Sandbox,Rust 编写,Apache 2.0 协议。

Agent 跑模型生成的代码需要一个隔离环境,避免误删文件或越权访问主机。这类服务的接口事实标准是 E2B,OpenAI Agents SDK、Manus、Perplexity、Hugging Face 都接它。Cube 对 E2B 做完全兼容,原本接 E2B 的 Agent 只要改一个环境变量就能切过来。

腾讯云公布了两组性能数据。单并发冷启动低于 60ms,50 并发时平均 67ms、P95 90ms、P99 137ms。单实例常驻内存低于 5MB(沙盒规格不超过 32GB 时测得),一台 96 核服务器可同时跑 2000 多个沙箱。同场景下 Docker 容器启动约 200ms、共享主机内核;传统虚拟机启动以秒计、单实例内存 20MB 起。

Cube 的做法是给每个 Agent 开一套独立的 Guest OS 内核,走硬件级隔离,同时把启动时间压到百毫秒内。加速靠资源池预置、快照克隆、底层锁优化;压内存靠 Rust 重写、CoW 内存复用、reflink 磁盘共享。项目还附带 CubeVS,用 eBPF 做沙盒之间的网络隔离。

规模化验证给了两个案例。Cube 原本跑在腾讯云 Serverless 体系里,承载过百亿级调用。元宝 AI 编程场景迁到 Cube 后,资源核时消耗降了 95.8%。外部客户里,MiniMax 在 Agentic RL 训练中靠 Cube 做到分钟级调度数十万沙箱实例。下一步规划是把事件级快照回滚也开源出去,提供百毫秒级状态回滚。

顯示更多

最近行情好了不少,大饼稳在8万附近,不少山寨也是蠢蠢欲动,前两天tweet上提到过的ZEC(虽然我没买)和Ondo这种的已经开始先抢跑了

但不管牛市熊市,BNB Holder的福利从来就没缺过,所以BNB也算是这一轮仅次于大饼的硬资产。前短时间BNB Holder空投的CHIP ( + Upbit+Coinbase+Robinhood也绝对算是熊市里的明星项目。

币价典型的大满贯类高开低走,不过看了下Defillama,核心业务Loan最近几个月反而是在稳步提升,稳定币sUSDai的APY也缓缓的爬升到7.5%左右,在当前这个市场上属于很能打的那一类了

至于APY的来源,不难理解,主要来自核心业务,也就是GPU作为底层资产的抵押借贷。

现实里的资产抵押借贷大家都不陌生,厂房、土地、应收账款,这些早就是传统金融的标准操作。Defi Summer那会儿Centrifuge就试过拿音乐版权收益做RWA,算是链上的早期探索,但资产本身太小众、太难评估,局限性很明显。

现在AI时代,最硬的资产变得更简单粗暴 - GPU、HBM内存这类基础设施(现在海力士员工据说出去相亲都硬气的很!)这些都是新时代的“生产资料”。

去年大家质疑的点很多集中在"GPU会不会跌价变成烂资产"这个疑问,现在回看,有两个点值得关注:

一个是会计层面,很多大厂的GPU财务折旧周期已经从三年悄悄改成了五年甚至更久,这背后反映的是市场对这类硬件使用寿命的重新定价。现实也印证了这一点——5、6年前的A100和3、4年前的H100,现在依旧在满负荷跑推理业务。

另一个是价格信号。据半导体研究机构SemiAnalysis的H100一年期租赁价格指数,这颗"老芯片"的租赁价格在2025年10月触及每小时1.7美元的低点后,今年3月已经反弹至2.35美元/GPU/小时,涨幅接近40%。老卡不但没退场,需求还在重新抬头。

所以从抵押物质量来看,

顯示更多

Binance is excited to announce the CHIP HODLer Airdrop – @USDai_Official $CHIP.

The Airdrop page will be available on the Binance Airdrop Portal in 5 hours for users who subscribed their BNB to Simple Earn or On-Chain Yields.

👉

顯示更多

高股息只适合熊市防守投资,以下是一个16年拿着光大银行的老股民的体会,他主要是没红利再投资,不然也算成功了,10年的100万分红到手100万,相当于每个月拿了6000块工资:

拿着光大银行16年,笑着看懂A股价值投资的“体面无赖”

2010年上市,发行价3.1元,如今16年过去,股价还在3块出头晃悠。

当年信价值投资,选了央企银行,稳业绩、低波动、年年分红,标准的“价值标杆”。

16年干了一件事:只分红、不送转、不炒作、不讲故事。每年准时派息,派息融资比超113%,姿态做得比谁都厚道。

好笑又“无赖”的是:

- 每股净资产干到8.4元,股价3.2元,市净率0.38,打3.8折甩卖;

- 上市累计分红超3.3元,等于把你当初的本金,拆成16年零钱慢慢还给你;

- 你守了16年价值,守来的不是股价上涨,是本金回流、市值躺平。

外人看我年年吃高股息,是价值赢家;只有自己清楚,这16年是笑着站岗、体面被套。

银行股没题材、没想象、没资金青睐,估值永远地板价。你讲净资产、讲分红率、讲安全边际,市场只看有没有风口、能不能炒。

A股的价值投资,有时候就是这么黑色幽默:

最规矩的公司,最老实的投资者,一起演了一场16年的“回本大戏”。

不抱怨、不悲观,继续笑脸持仓。毕竟每年5%+股息按时到账,公司稳如磐石,只是价值归价值,价格归价格,回本靠分红,上涨靠做梦。

这16年的迷茫与清醒,大概只有拿着光大的老价值股民,能会心一笑。

#光大银行# #A股价值投资# #股民心声# #长线持仓# #高股息陷阱#

顯示更多

发生了什么,让A股的游资大佬集体投降?

游资可不是普通散户,里面各个人中龙凤

陈小群30万做到50亿、章盟主5万元入市做到百亿

如今呢,小方神半月亏损8000万、北京炒家私募净值断崖式下跌、陈小群直接从龙湖榜消失

📌让人震惊的是大佬们投降的对象不是人!而是一串代码:量化

都说币圈难玩,没想到A股更难!

以前的游资,是做情绪的。龙头战法、首阴战法、弱转强,都是基于人性的博弈。游资点火,散户跟风,大家一起吃肉

现在呢?

你游资刚点火,量化就发现了规律,直接在你前面堵着。你想拉板?我先挂单,你拉起来我就砸给你。你想做反包?我提前潜伏,你反包我就砸

量化最要命的还是速度,一秒299次,你喝口水的时间,它已经把一只票从买一打到卖五,再从卖五拉回涨停,来回做了几十次t+0

量化不是一个人在战斗,它是一个集群

几千台服务器,几万个策略模型,7x24小时不停地在学习、进化、迭代。你今天研究出来的一个新战法,可能还没用两次,就被它写进了代码,变成了收割你的镰刀

顯示更多