Search results for 中美關係

People

Not Found

Tweets including 中美關係

Show more

哇擦!大餅都快 94000 了

這是真牛還是虛晃一槍準備騙我上車?

0

0

11

1

0

@Kunluntalk 川普若促成沙以關係正常化,中東將進入“美以沙同盟”時代

這會是一場中東世紀級的權力大洗牌:

美國恢復中東主導權

以色列真正納入區域秩序

伊朗孤立加劇

中國戰略能源與地緣支點受限

川普不是在中東打仗,而是在下一盤排除中國的地緣交易棋。這不只改變中東,也重塑了全球大國競爭的格局。

Show more

0

0

0

1

1

關於香港通過《穩定幣條例》的解析:

引言:

香港在2025年通過了《穩定幣條例》(Stablecoins Ordinance),並將於2025年8月1日起生效。該條例並非由香港政府直接“成立”或發行穩定幣,而是建立了一個監管框架,允許合格的私人機構發行與法定貨幣掛鉤的穩定幣(fiat-referenced stablecoins, FRS),如與港元(HKD)或主要全球貨幣掛鉤的穩定幣。

以下從多個維度分析其核心邏輯:

1.維護貨幣穩定,防範風險:

穩定幣作為傳統金融與數位資產的橋樑,具有潛在的系統性風險,例如儲備資產不足、價格波動(如2022年TerraUSD崩盤事件的影響)、洗錢及跨境非法資金流動。香港金融管理局(HKMA)通過條例引入嚴格監管,包括要求發行人維持100%高流動性儲備(如現金或政府債券)、實施反洗錢措施和技術安全標準,以及設立贖回機制,以防止這些風險溢出至傳統金融體系。這有助於保護投資者並避免監管“盲區”。

2.促進數位金融創新:

穩定幣被視為未來數位金融基礎設施的重要組成部分,可解決跨境支付痛點(如高成本、低效率),並推動區塊鏈技術應用。條例通過“沙盒”機制和許可制度(如最低2500萬港元註冊資本要求),鼓勵信譽良好的發行人進入市場,同時提供法律清晰度,提升市場信心。這有助於香港培育虛擬資產生態,吸引全球加密企業落戶,並與e-HKD(香港央行數位貨幣)等項目協同。

3.提升香港國際金融中心地位:

香港是首批推出穩定幣監管框架的司法管轄區之一,遵循“相同活動、相同風險、相同監管”原則,並與國際標準(如金融穩定理事會2023年框架、歐盟MiCA法規)對齊。這不僅能擴大港元的影響力(即使發行人在境外,只要與港元掛鉤即需接受監管),還可促進港元與美元的跨境流動,受益於香港貨幣體系的穩定(HKD自1983年起與USD掛鉤)。戰略上,這鞏固了香港作為亞洲數位資產樞紐的角色。

4.響應全球趨勢與地緣經濟考量:

在中美博弈和全球加密監管競賽中,香港的舉措類似於美國擬議的穩定幣立法,旨在通過監管擴大法定貨幣影響力,避免被邊緣化。同時,這反映了香港對數位經濟的雄心:穩定幣可作為支付工具“破圈”,但需防範跨境支付中的合規風險(如穿透式監管識別資金路徑)。總體上,強調“負責任發展”,而非禁止。

Show more

0

0

1

4

1

【中國未雨綢繆壓倒了川普】桃井裕理:中國之所以強硬,是因為中國從第一次川普政府的貿易戰以來,歷經七年推進了相關準備,核心是推動經濟結構轉型,打造沒有美國也能生存的經濟。2018年至今新增出口額超過1萬億美元,相當於中國每年對美出口額的兩倍…… https://t.co/S0xuJ6TQhe

Show more

0

0

3

5

2

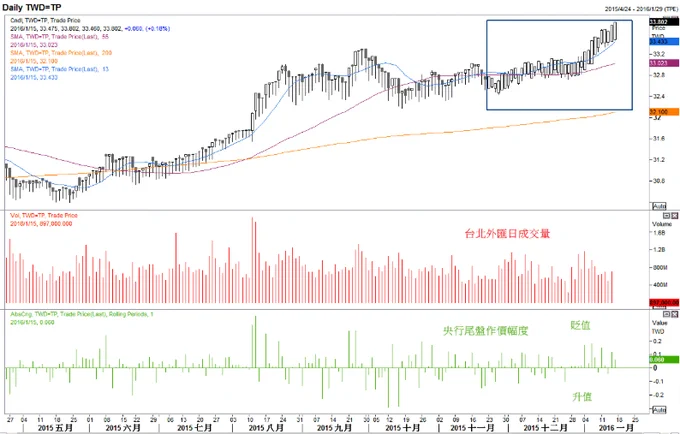

【台幣 Dev Sell?淺聊台幣匯率、央行政策及產業衝擊】

最近看到包括畫師 @CryptoPainter_X 和倪大 @Phyrex_Ni 都有提到上週五至今的台幣暴漲,月內漲幅已經來到大約 10%。

也看到 @Rav_Hedda 有發相關的討論推文,所以打算久違寫一些關於總經的內容討論和觀察!

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

📍背景概述:

首先,個人認為台幣在長期一直是處於一個低估的情況,而其產生的原因便來自於央行為了保護台灣外銷型中小企業的利潤而進行的匯率操縱。

舉例來說,前央行總裁就匯率操縱這件事情一直有個知名的「柳樹理論」,簡單說就是央行會根據市場情況來靈活調整匯率,藉此來穩定金融市場。

從上圖可以看到,台幣在過去很長一段時間,都會在收盤時把盤中發生的漲幅拉回,導致美元對台幣的匯率總是會收出一根很長的下影線。

而直到 2024 年 11 月止, 台灣已經連續五次被列入匯率操縱國觀察名單,所以央行改以實體 K 線的方式進行控盤。

加上川普在宣布對等關稅時也有特別強調,受關稅調整的國家不可以用貨幣貶值的操作來抵銷關稅造成的影響,個人認為台幣長年來由央行控盤的格局也開始被打破。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

📍貿易戰影響:

在週一的央行記者會上,總結起來就一句話:「本次波動和台美談判無關,也無海湖莊園協議,一切都是預期心理造成的市場行為。」

目前市場上的主流看法有兩種:

▶︎ 本次新台幣升值是央行自己做局。

▶︎ 對於外部資金流入導致新台幣升值的預期心理,央行選擇不出手干預。

但不論是哪一種說法,都可以說是央行為了避免「匯率操縱」這個帽子扣在頭上會影響接下來台美的經貿談判。

個人目前的判斷還是傾向前者,畢竟以美元/台幣已經是流動性最大的交易對了,能夠在短時間內造成這麼大波動的玩家除了有著大量外匯存底的央行外,確實想不到別人。

若是外部資金造成的上漲,應該會以較為和緩的幅度緩慢上漲,畢竟外部資金也要考慮各種風險,不太可能短時間匯入大量的資金來翹動台幣上漲。

所以個人還是認為這是一種為了關稅談判而提早進行的「示好」行為。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

📍海湖莊園協議:

海湖莊園協議並不是一個實施的政策,而是美國如何調整全球貿易體系的概念框架。

其目的主要為和全球各國透過談判及協調方式來改革全球貿易體系,解決美國在國際貿易吃虧的情形。

簡單來說大概有以下幾個大方向:

▶︎ 匯率協調:透過談判降低美元匯率,以此解決貿易逆差問題。

▶︎ 債務重組:將美國國債轉換為超長天期的零息債,以此解決美債利息過高問題。

▶︎ 製造業復甦:讓美國的製造業回流,維持美國本土的工業生產能力。

而關於海湖莊園協議大致上的討論都是集中在第二條的債務重組上。

關於這點我認為不太可能實行,甚至對美國政府來說是弊大於利。一是他們目前靠著關稅談判就能達成上面多數的目標,二是目前美債問題還沒到馬上就要違約的程度,並沒有必要去進行這種大幅傷害美元信用的操作。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

📍產業衝擊:

本次新台幣暴升,各大產業都會受到或大或小的衝擊,礙於篇幅所以只討論幾個特定產業的情形。

▶︎ 半導體產業:

對於台灣最重要的半導體產業來說,目前普遍的預估是台幣每升值 1%,對於毛利率的影響為 0.3 ~ 0.5%。

這是什麼意思呢?台幣至今已經漲了約 10%,簡單換算的話將會對半導體產業的毛利率產生至少 3 ~ 5% 的衝擊。

對於半導體這些毛利率較高且有因應匯率變化做避險的公司來說,這樣的衝擊雖然痛但或許還能接受。

▶︎ 傳產及中小企業:

對於台灣中南部許多的中小企業來說衝擊就會相對更大,包括像是工具機、電子零組件等等。

一是他們的利潤很大部分是透過壓低價格來和其他國家的產品競爭,在毛利率不高的狀況下本就難透過漲價來抵銷匯損。

二是這些中小企業通常不會進行足夠的避險,因此在這波台幣暴漲中應該會是相對受傷慘重的族群。

▶︎ 壽險產業:

除此之外,壽險業受到的衝擊也相對嚴重,本來台灣的保險業就一直有資不抵債,淨值比不足等嫌疑。

具體而言,台灣保險業者手中美元計價的資產和台幣資產相比大約為 6:4。

但相對來說他們的負債,也就是以台幣計價的保單則占了負債的 8 成,一來一往的狀況下會讓壽險業本身的問題更加惡化。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

📍結論:

個人看來,本次台幣的暴升大概率是單次的獨立事件,除非國際情勢有很大幅度變化,日後應該很難再看到單日超過 5% 的大波動。

對於未來一段時間的行情,目前預估大致會在目前的水位上下波動。

對於我們幣圈人來說,滿手 U 確實非常不舒服。但往好處想,我們幣圈賺錢幣圈花,下次入金的時候同樣的台幣能買到更多 U 可以玩更久,也不失為一件好事!

以上都是個人視角的觀察,如果有錯歡迎指教。

Show more

0

0

8

14

0

《換一個視角看 Berachain 現狀:流通和銷毀問題,激勵重心調整,團隊是否賣幣,爲何下跌過多,官方的鏈級 Y Combinator 野望》

下午聽完對 @berachain 聯創 @SmokeyTheBera 的這個專訪,不得不說 楓葉哥 @MapleLeafCap 提的問題很直接,有不少提到社區參與者關心的點了,非常不錯的主持,很圈粉,值得學習。

🔗訪談連結:

https://t.co/g3ZBRcx7EC

——

以下是圍繞所在的幾個 Berachain 群組的朋友們日常提到的問題,對於這個專訪内容的針對性總結:

1️⃣ POL unlock 之後,激勵重心是否會調整?

✅預計不會有 Boyco 這樣的活動,未來更多轉向激勵有效資本,即原生能產生手續費收入的資本。

✅POL 也可以激勵特定的鏈上行爲,比如合約交易量、鏈游等級、使用時長、每日登錄等行爲,Berachain 官方希望幫助項目去達到用戶生命生命周期中的「臨界階段」。

補充:

1. 關於激勵特定的鏈上行爲這點,儘管 S 沒有舉現在時的案例,這邊可以補充一個 @TheBullas_ ,算是 Berachain 生態中文化建設非常好的原生 NFT 項目,它的游戲直接結合了 POL 機制,鏈上數據也非常好,可以參考這個 Dune dashboard 去追蹤數據變化:https://t.co/yMzD45d5KF

2. 專訪中沒有提到「臨界階段」之後,項目是否會繼續留在生態反哺的問題。

我同樣熟悉的 Ton 生態曾依賴 TG 扮演過這樣的角色,讓不少項目極低成本獲客,但大部分項目後續都是拿著獲客數據,繼續去其他生態獲取補貼,沒有繼續賦能到 Ton 本身,而參與 Ton 生態的真實社區用戶(特別落後、人均收入偏低的第三世界發展中國家的用戶除外)并未獲得多少收益,社區中最大贏家是 $ton 二級重倉波段的 trader,這類人并不直接參與 Ton 生態;

由此,社區用戶視角,除了 $bera 本身的波段交易之外,類似 Bullas 和 @0xhoneyjar @steadyteddys 這種更可能一直堅守的原生項目更值得留意其發展,否則很容易淪爲過客項目早期獲客的免費燃料。

——

2️⃣ 未來 $bera 的流通變化,代幣經濟模型是否可能調整,是否有銷毀機制?

個人非常欣賞 @MapleLeafCap 的一點是,當下大部分人只是會提到以下這一點,覺得是利好,而不考慮鏈機制本身的通脹問題和中長期發展:

✅未來 8~9 個月內,bera 無新增解鎖(除出塊獎勵)

但是,楓葉哥會去不斷追問 S —— 既然 POL 本身帶來了持續的通脹,那麽 $bera 目前有沒有實質的銷毀機制?如果有,如何才能實現?爲什麽你認爲它能實現?

✅銷毀機制:尚無實質銷毀機制,目前 Gas 模型與以太坊相同(需依賴更多的鏈上活動)。

✅實用價值:

S 認爲,官方在 POL 早期階段放開過多,很多 bribes 流向了 $BGT,缺失回饋鏈本體的機制,負面作用是讓整個系統缺乏足夠的持有 $bera 的理由,造成了失衡。

✅對 $bera 價值本身的嘗試:

未來考慮推出一種「可調節的抽稅機制」——「Bariffs」——針對所有發給 $BGT 的「賄賂資金」所設立的抽稅機制,抽的稅將支持 BERA / HONEY 的流動性。

✅如何帶來更多的鏈上活動?

S 提到了一些 Berachain 生態項目,如 DePIN 项目 @puffpaw_xyz、(下載超過兩億次的病毒營銷 AI 消費者應用) @WOMBO 的去中心化計算聚合項目、電競投注項目 @playwithOU ,認爲 berachain 的存在是幫助孵化這些應用,降低他們的獲客成本,因爲 berachain 有願意參與和體驗這些項目的真正的社區用戶。

補充:不知道這算不算奢望——希望官方團隊有時間的時候,可以回頭再多看看社區的現狀,關注一下長期陪伴至今的大量社區熊友們目前快要吃不飽飯的基本民生問題~ TGE 空投分配的偏向問題,沒能讓一直以來積極參與生態應用的熊友致富 ,TGE 反而讓一些在做貢獻的死忠用戶虧錢了,這次存 Boyco 整體上不如不信官方、挖一波速跑的非社區 farmer 收益高……先有造福效應,後才有消費動力,否則社區用戶一而再、再而三吃虧,生態很容易竭澤而漁。

——

3️⃣ Bera 團隊場外賣過 $bera 嗎?團隊運營成本從哪來?需要賣幣維持運營嗎?

→ 包含了社區朋友們關心的另一個問題的答案:

爲什麽前陣子鏈上支撐 $HONEY 的 USDC 突然被轉到了新的地址?如果是學 MakerDAO 的做法,這部分穩定幣的利息最終是否會分配給社區用戶?

S 表示:

✅Berachain 官方團隊規矩的過頭,從未場外賣出過 $bera 。

✅維護成本來源 —— 穩定幣相關的利息:

(1)Coinbase:將支撐 $HONEY 的 USDC 儲備轉移至 Coinbase,獲取穩定的利息收入;

(2)與 PayPal USD 的合作協議,基金會可分得部分 PYUSD 背後美國國債利息的收益。

✅因此,Berachain 官方理想狀態是不需要賣幣,僅靠稳定币的利息,就能达到盈亏平衡甚至正现金流。

——

4️⃣ 官方團隊視角:爲什麽 $bera 會跌成這樣?

S 提到了以下三點:

1. 早期大規模的空投造成了前幾個月的巨大抛壓。

2. 投資人沒有賣 BGT,farmer 影響不大:Bera 尚未解鎖的部分不能質押,但是可以獲得 $BGT,知道所有投資人的錢包地址,沒有人抛售;farmer 行爲沒有帶來大家想象中的市場壓力,80% 以上的 $BGT 沒有被兌換成 $BERA,兌換的大部分進入了 LST 模式自動複投的循環,比如, Infrared 的 iBERA 模式。

3. 如問題 2 的答復,目前 $bera 沒有實質的銷毀機制,價值流向了 $bgt,整個系統缺乏足夠的持有 $bera 的理由。

補充:以下是一些社區用戶的疑問和反饋。

1. 關於第二點,TGE 階段,社區才通過傳聞知道投資人可以獲得 $BGT 這件事,一時半會還問不到任何標準答復,某種程度上,信息透明度的問題和當時大面積的 FUD,也打擊了潛在 holder 的信心,造成二級市場的持續抛售。

2. 是否監控過資金走 IBGT / LBGT 退出的數據?如此,這些在流動性層面是否也會通過 BERA 作爲退出的中轉,最終帶來 $bera 的抛壓?

3. 如 OHM 等投資人的 $bera 選擇存入 Infrared 的 iBERA,這部分自動複投機制是否也可能達成變相的提前退出呢?截至目前,似乎沒有足夠透明的數據和信息可以作爲有效參考?

——

5️⃣ S 眼中的 Berachain 定位:「鏈級別的 Y Combinator」

這邊應該和社區大部分人的認知有一些差異,直接引用原話的譯文,大家自己感受就好,我想從語氣中,這應該代表著 S 真正想要實現的事:

我想像中,最終大家會如何看待 Berachain,就是——這條鏈在定位上,有點像是「鏈級的 Y Combinator」。

也就是說,這條鏈本身正在幫助降低用戶獲取成本,或為這個由五十到一百個早期項目組成的投資組合搭起一座冷啟動的橋樑。雖然鏈本身在初期可能是個「虧本引流」角色,比如扣除賄賂和 DEX 手續費等抵消因素後,可能會有 2%~3% 的淨通脹率,但我們可以很清楚地想像:隨著時間的推進,如果其中兩個項目成功「翻身」,並獲得實質性的用戶採用,那麼對 Bera 本身來說,就是巨大的回報——不是財務意義上的分紅,而是那種長期價值的回饋。

所以我認為,把這個願景真正構建出來,並讓成長階段的投資者也能與這個藍圖產生共鳴,是對我們非常重要的一件事。因為這樣的敘事方式更容易理解,比如你可以說:「這條鏈能讓其上建構的一切,比在其他地方更容易成功。」

而我認為,這種說法,總比那種「你持有這個代幣,就可以拿到更多同樣的代幣」的傳統敘事,更有說服力。而且當然,我說這些是有點偏頗的,畢竟我是在推銷我自己的願景(笑)。但從目前我們和其他人交流的情況來看,這套理念其實已經得到了不少共鳴。

補充:

「這條鏈能讓其上建構的一切,比在其他地方更容易成功。」—— 這是 Telergam 和 Ton 生態一度實現過的事情。

如昨天發的推文 (https://t.co/KN342XaeB4 )提到的:「這個市場不是我們的,是華爾街,和幣圈關聯企業上市的市場,其他散戶、投資人都只能靠邊站。」

在這樣的大環境中,堅持去做「鏈級別的 Y Combinator」,野心很大,是值得尊重但相當艱難的路,對於孵化器團隊的綜合能力有非常高的要求,團隊除了不斷提高能力,使能力與野心匹配之外,還要經受住周期的考驗,避免意外的滑鐵盧事件(反例:FTX 相關投資部門的眼光確實很好,但因其他問題倒在了距離黎明尚遠的位置)。尊重這樣的願景,繼續保持關注,祝福。🌸

Show more

0

0

2

4

0

中美打不起来,就算一方冲动了一下,另一方也会找各种理由为对方找台阶。

印巴这两个拥核国家的本次局部战争轨迹,说明未来如果中美开战,只会有两轮,第一轮进攻,第二轮还击。

之后全世界都会来拉架,千万不要再打了,千万不要打核武器,千万千万,于是双方就停战了。

一旦开战,竭力避免发生核战争的战略目标,要远远超出某一国的胜利或者失败。无论对中美还是对世界上其他国家。

那些认为会爆发全面战争,乃至核大战的,都是YY。

Show more

0

0

0

0

0

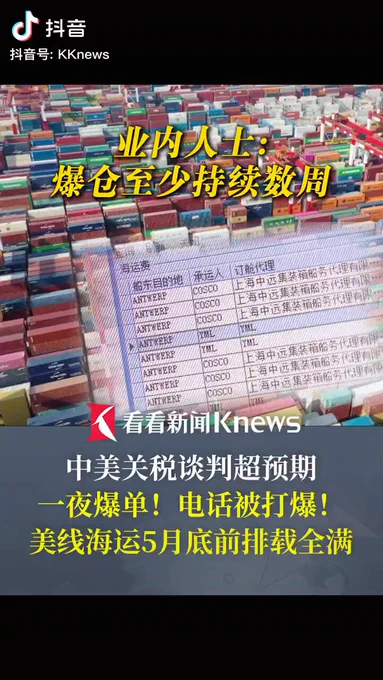

中美关税谈判达成协议后,为预防特朗普突然变卦,🇺🇸商家开始抢货!🇨🇳商家电话被打爆,美线海运5月底前排载全满! https://t.co/62QheMymKz

0

0

7

55

9

中美关税谈判,现场实录:

习帝:我们先把双方的报复性关税撤下了,这样对大家都公平。然后,我们开始谈,把双方的诉求,都提出来,大家认真谈,没有谈不成的生意。

川皇:如果最终谈不成呢?

习帝:最终如果谈不拢,你就把之前的145%关税,再加上去也不迟。

川皇:真的?你说的?

习帝:真的,我保证!

川皇:那就好,我们同时撤,大家都回到10%,但是,我要提醒你,对等关税,最后如果谈不成,我还是会狠狠的加上去的。

习帝:放心吧,你先撤下来,明天我们就开始谈,没有我们谈不成的生意…

Show more

0

0

0

0

0

中美經貿會談取得實質性進展,BTC即將蓄力起飛?

丨5.12大漂亮的K線日記 丨

👇👇👇

https://t.co/7YZ1SLoFCK https://t.co/hrygsViBbi

0

0

3

9

0

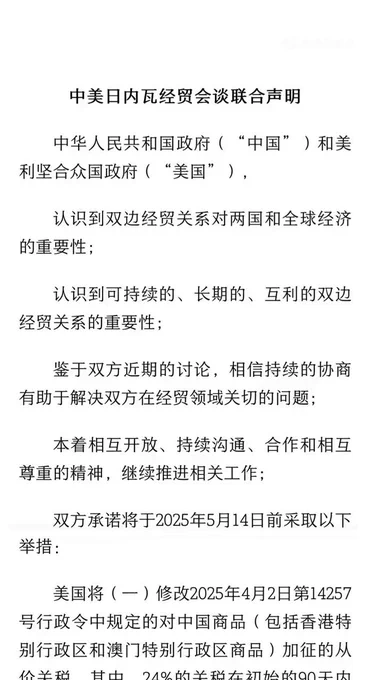

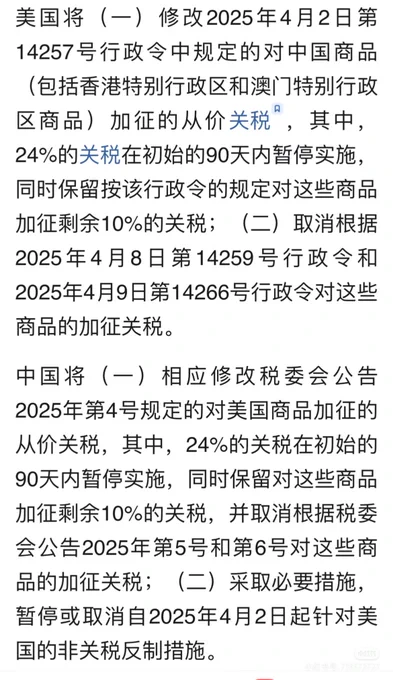

中美发布日内瓦经贸会谈联合声明达成关税共识,再结合之前的消息:WLFI关联地址做多以太坊,借出400万USDC购入1590枚WETH。

有个总统 @realDonaldTrump 爸爸真好啊!

你说是不,小川 @EricTrump https://t.co/cNyGLTiFqp

Show more

0

0

0

2

0

中美日内瓦经贸会谈联合声明,关税一下降低了100%,总算朝着好的方向发展了,重大利好,难怪比特币又创出了近期新高 https://t.co/UaamWHadsN

0

0

0

2

0

中美关税90天内暂停,给双方一个谈判的机会!

川普是商人,关税是bluff的筹码,长期对美国的负面影响很大,不会持久。 https://t.co/iGBqkrdCaV

美国宣布加征关税后,A股没跌反而翻红。

我也很乐观,原因如下:

1. 这次美国加税面向多个国家,不再针对中国,对中国反而是利好。

2. 中国的关税本就处于高位,边际影响有限。

3. 普遍加税对美国消费者打击更大,川普更多是在bluff,意在借势谈判,降低对美国的关税。 https://t.co/4BSwuUuivl

Show more

0

0

0

0

0

中美日内瓦经贸会谈联合声明,如早上聊到的:核心就是暂停一部分、豁免一部分;建立常设沟通机制。 https://t.co/fhRkaw5LxQ

0

0

15

54

3

中美关税战暂时握手言和

为啥是 $ETH 第一时间上涨幅榜弹消息🤣🤣🤣 https://t.co/eOlZwpm9XT

0

0

0

3

0