Search results for 新加坡外围

People

Not Found

Tweets including 新加坡外围

马来西亚学生妹有喜欢水嫩多汁嘛? 本人单身可约,安全可靠, 有意者私信我呗

#马来西亚约炮# #马来西亚骚货# #马来西亚资源# #马来西亚按摩# #新加坡约炮# #新加坡一夜情# #新加坡外围# #新加坡兼职# https://t.co/clYe7g1cYs

Show more

0

0

2

11

0

吴说获悉,新加坡持牌机构 MetaComp 正式发布新一代跨境外汇支付基础设施平台 StableX。该平台基于稳定币技术构建,专为满足跨境商户、金融机构、支付服务提供商及全球企业的外汇需求而设计,通过提供全天候、高效率、 低成本且可靠的外汇服务。目前平台已支持 USDT 和 USDC 两大主流稳定币,并将很快扩展至 FDUSD、PYUSD 和 WUSD 等更多数字资产选项。 https://t.co/pQI9Z6NOzm

Show more

0

0

0

0

0

昨天听到一个新加坡赚快钱机会,你们亏完的小伙伴可以考虑下:

金沙赌场里面给人家换汇,金沙可以用5.5的汇率卖新币换人民币,usdt也可以换,汇率也比外面高。

然后有人买一个四楼vip门票(充值,结束可以退)进去就天天帮大哥换汇,大哥输上头了,就急着换汇回本,有时候汇率会很离谱。

听说最近金沙有一印尼土豪,已经输了30亿新币了,目前每天还在继续输,有三四个哥们天天做他小弟,其实就是给他换汇。

有些在四楼VIP包厢换汇做的大的,还会养一帮妹子在低楼层给他打工,给一些小单子换汇。

据说赚钱速度超级快。。。

Show more

0

0

47

74

11

这次来新加坡住了次组屋(当地社保房),几个感受:

1)组屋周边的配套相当好,有实实在在社区的感觉,食阁、24 小时平价超市、牙医、诊所、理发店...应有尽有,都在步行 5 分钟的范围内,确实非常方便;

2)组屋基本上都采用混凝土模块结构,结构稳定性安全性应该问题不大,家家户户还有自己的安全屋,但是门窗廉价,中国三线城市三线开发商都不会用这种品质的门窗,因为没有保温需求用的单玻但外部隔音性能就和没有窗户一样,住 19 层半夜外部施工重型卡车进出的声音、施工的声音、施工吹哨的声音、楼下汽车踩油门加速的声音、摩托车炸街的声音听得是一清二楚。我查了一下,这好像是组屋的通病,如果想升级门窗,需要符合规范并提前申报才能更换品质好的门窗;

3)户型比较合理,厅不过分大卧室不过分小,厨房卫生间面积也都合理;

4)邻居都很安静,几乎听不到任何邻居产生的声音,无论是在室内还是楼道内,安静得像空楼,但实际入住率接近 100%;

5)整体感受还不错,务实、够用,周边配套绝对是标杆一样的规划,但合三五百万人民币一套,和世界其他发达国家房价性价比相比还是差了些(花同样的钱在东京、大阪住的条件会比新加坡组屋好,而且还是纯商品房没有政府补贴)。

Show more

0

0

0

3

2

我之前在新加坡参加一个饭局,听一个币圈基金给传统行业老板洗脑,这老板在中国大陆的火锅店非常知名,后移民新加坡。

原话记不住了,大概就是说“币圈是个神奇的地方,这个地方傻逼特别多,也不用担心维权什么的,在这里发币非常赚钱”他怕连锁火锅店老板听不懂,还说了“这就是拿你印的火锅店的代金券换真金白银,说白了就是拿假钞换真钞,跟华尔街之狼里演的那样”“我们不赚这钱,傻子的钱就被骗子们骗走了”

后来火锅店老板可能考虑自己多年积累的名声也没发项目。

但确实可以回答大家的疑问。

这些外行都是内行大镰刀们手把手喊来的。

Show more

0

0

12

35

5

顺利完成infini的渗透测试和防护!

这次我们团队对infini新的技术架构做了全面的检查和测试,遵循新加坡crest标准。

对用户数据,资产,交易完整性以及外部风险都做了防护。整个过程和infini技术小伙伴们对接也非常丝滑。

非常感谢 @0xMeatHook @Valerioli86 @IvyLeanIn 几位老师!

也预祝infini在往数十亿美元资管的路上一路顺遂!期待下次合作 🥰🥰

Show more

3

2

4

12

1

据 Decrypt,渣打银行宣布与数字资产经纪商 FalconX 达成合作,旨在加强针对机构投资者的加密服务。FalconX 在一份声明中表示,它将利用渣打银行的银行基础设施和外汇能力,以简化其机构客户对数字资产的访问。 FalconX 首先将专注在新加坡开展业务,随后扩展至亚洲其他地区、中东和美国。 https://t.co/RWdT2R0JUU

Show more

0

0

3

1

0

“蚂蚁国际”计划香港IPO:简讯与分析

核心要点

- IPO计划:蚂蚁集团旗下蚂蚁国际(注册于新加坡)计划在香港独立上市,正与监管部门沟通,无政策障碍。

- 收入贡献:蚂蚁国际收入约占蚂蚁集团20%,核心业务包括跨境支付和金融服务。

- 战略背景:2024年3月,蚂蚁集团拆分蚂蚁国际、OceanBase和蚂蚁数科,推进“AI First”“支付宝双飞轮”“加速全球化”战略。

- 财务表现:蚂蚁集团2024年9月季度净利润137.5亿元,同比增长55.1倍(低基数效应)。

蚂蚁国际概况

总部:新加坡,专注数字支付与金融服务,驱动全球商业增长。

三大产品:

- Alipay+:跨境移动支付平台,支持线上线下无缝支付,助力小微企业全渠道增长。

- 安通环球(Antom):为全球商户提供数字支付、营销及数字化服务,支持100+货币,覆盖200+市场。

- 万里汇(WorldFirst):跨境贸易支付与账户服务,服务100万+中小企业,满足全球收付、外汇管理等需求。

市场表现:万里汇交易额超3000亿美元,助力中小企业应对资金周转与外汇风险。

广州“双中心”战略

新布局:2024年4月21日,蚂蚁华南数字运营中心与万里汇跨境贸易运营中心在广州启用。

意义:

推动跨境数字贸易,助力粤港澳大湾区互联互通。

与广州市政府合作,深化数字金融、跨境支付、科技创新。

- Alipay+升级:实现粤港澳三地电子钱包(支付宝、AlipayHK、MPay)在大湾区11城一码通行,广州率先全通。

- 广交会支持:联合20+商圈,提供入境消费友好服务;万里汇“护航计划”助力中小企业拓展全球市场。

公司治理优化

- 管理调整:管理层不再担任阿里巴巴合伙人,强化与股东隔离。

- 董事会改革:独立董事超半数,设立风险管理、ESG等六个委员会,提升透明度与多元化。

- 独立运营:蚂蚁国际等三家公司设立独立董事会,实行CEO负责制。

风险与机遇

机遇:

- 全球化战略:蚂蚁国际覆盖200+市场,受益于跨境电商与数字支付增长。

- 政策支持:广州政府合作与大湾区布局增强市场竞争力。

- 技术优势:AI、区块链等技术提升服务效率与安全性。

风险:

- 监管风险:香港IPO需符合监管要求,跨境支付面临全球政策变化。

- 市场竞争:与PayPal、Stripe等竞争,需持续创新。

- 地缘政治:中美关系或影响香港上市与国际化进程。

投资分析

吸引力:蚂蚁国际20%的集团收入、全球化业务与技术驱动使其成为高增长潜力标的。

估值潜力:参考蚂蚁集团人民币137.5亿元季度净利润,上市后可能获高市盈率,但需关注IPO规模与定价。

建议:

关注IPO进展与监管动态,评估发行估值。

考虑蚂蚁国际在跨境支付与大湾区布局的长期增长潜力。

分散投资,搭配其他科技或金融资产以降低单一标的风险。

$BABA.US #Alibaba#

Show more

0

0

2

22

1

这次的 $STX LaunchPool 和上次的间隔是 20天 ,算是比较正常的,四月份是两个 LauncPool 的项目,这个月怎么早就第一个,很有可能五月也是两个,今天我发 IDO 信息的时候有小伙伴问我,持仓 $BNB 能不能覆盖在新加坡的生活,怎么说呢。

四月份每 1,000 枚 BNB 的收益大概是 4,000 美元左右,折合 5,200 新币,假设只持有 1,000 枚 BNB ,被动收益已经达到了 新加坡 人均的中位数水平,如果是单身的本地人,那么这个收益基本能覆盖自己的生活。

但如果是租房住的单身外国人,这份收益会稍微有点捉急,但确实是白送的钱,大概是持仓 10% 的年化收益,如果这么来看的话,这个收益率还是可以的。

收益率降低的主要原因是项目方和投资者的扯皮太严重了,很多投资者不太愿意买入现货,项目方也不甘心自己拉盘让空投用户高位离场,所以多数情况下都是小市值开盘,最近几期的项目都是这样,所以降低了收益。

还有小伙伴问现在是不是还可以投资买入 BNB 来作为金铲子,这方面我就不是很推荐的,毕竟我买的时候价格挺低的,到现在已经是零成本持仓了,我有足够的耐心去获得被动收益,而且 BNB 也是我定投的四个资产之一,所以是不是愿意买入还要看你是不是能接受 10% 的收益率,是否接受以后可能会下跌的风险。

毕竟现在美国进入经济衰退或者经济下行的概率还是有的,如果进入了,必然会对价格有冲击,所以没有做好亏损准备的话,还是不要贸然入场。

本推文由 @ApeXProtocolCN 赞助|Dex With ApeX

Show more

今天要不是小伙伴提醒我都差点忘了又是 LaunchPool 的最后一天了,前边发的 $Kernel 收益虽然不是很好,但是和 $BABY 相比已经是不错了,大概是一倍的收益吧,但和2024年相比,也是差距很大,今天 $WCT 就结束了,我看了一下挖矿的数量,又看了一下 WCT 的价格,有点难受了,不过转念一想,会不会是因为目前主流都是开盘就做空,所以会有继续上拉的可能?

因为最近两天上的 BABY 也是这种方式,所以我自己挖出来的矿还没有卖,当然也是因为挖的太少了,应该是我参与 LaunchPool 以来收入最低的一次,这么低的收入反而让我有些不太敢买了,因为如果这样的话,以后 LaunchPool 就没办法玩了,我 $BNB 和 USDC 都差不多的资金量在挖(USDC多20% ),平均每 10,000 美元的成本只有 6 美元的收入,收益率我都算不下去了。

而且我用 WalletConnect 有段时间了,因为一直是在用ImToken,就难免有项目不支持的时候,这种情况下都是用 WalletConnect 来做桥接的,用户基础应该是可以的,又是很老牌的项目,使用了这么久也从来没有听说出过问题,还算是有些情怀。

所以就拿着吧,希望能有机会,当然这也仅限我自己,并不代表大家都要这么做去。

Show more

0

0

1

2

0

川子中东行解禁芯片法案大规模卖高端AI芯片实际上是一个共赢的方案。补充几点吧,

1. 英伟达在Deepseek冲击之后股价大跌,亟需新叙事稳定股价并为整个美股的稳定贡献力量,那么中东突然增长的巨大市场就是接下来讲故事的最好题材

2. 中国近年来大规模向中东出口光伏发电体系,沙漠地带确实非常适合发展光伏产业,那么发出来的电力用来驱动AI算力就形成了完美闭环,毕竟中东总不能用这些电来发展电解铝产业吧🤡

3. 消耗中东国家的庞大外汇储备,钱花出去才是自己的,与其买成美债或者等着贬值,不如换成高价值产品,虽然付出了不少高溢价,但总好过废纸

4. 中东国家一直有种石油耗尽后的焦虑心态,也一直有一个科技梦,拥抱AI这个当下最酷最新的概念无疑是为未来转型打了下基础

5. 中东自己肯定是消耗不了这么巨大的算力的,那么不管是当一个类似于新加坡的二道贩子往中国倒卖显卡也好,在当地建立算力中心(高通、思科、IBM、谷歌、甲骨文,微软,亚马逊)之后出售算力也罢,都不愁下家和销路,稳赚不赔

6. 美国霸权虽然衰落,但毕竟仍然是世界霸主,中东国家有跟美国保持良好关系的实际诉求。

7. 但是,我要说但是了,虽然有以上各种好处,但是以这些王爷国拉垮的执行力。若仅停留在硬件采购与基建阶段,可能沦为资本泡沫,而非可持续的共赢模式。

Show more

0

0

4

22

3

入境旅游持续复苏,缅甸、韩国、马来西亚、澳大利亚、英国、泰国、菲律宾、俄罗斯、越南、日本等为主要入境旅游客源地,占外国游客总数的57.4%。重庆无人机灯光秀、魁星楼吸引大批入境游客打卡。

出境旅游持续火热,日本、韩国、新加坡、越南、马来西亚、泰国、印尼、澳大利亚、柬埔寨、俄罗斯等为主要出境旅游目的地。

Show more

0

0

0

0

0

CNH(离岸人民币)全球发展报告

一、CNH简述

CNH是人民币的“离岸版本”,最早起源于2004年香港,是人民币在境外市场的交易形态,CNH汇率由市场供求决定,与境内人民币(CNY)在汇率机制、监管框架、交易自由度等方面有所不同。

二、发展历程主要节点

•2004:香港开设人民币个人业务,银行开始吸收人民币存款。

•2009:中国推出跨境贸易人民币结算试点,开启“人民币走出去”。

•2010:CNH市场正式形成,香港推出人民币外汇市场(USD/CNH)。

•2011–2014:CNH快速扩张,点心债兴起,香港人民币存款超9000亿元。

•2015:人民币纳入SDR,国际认可度显著提升。

•2016–2018:人民币汇改、贬值压力,监管趋紧,CNH市场波动加大。

•2020起:数字人民币试点、CIPS跨境系统推进,CNH业务重拾增长。

•2023–2024:人民币结算占中国对外贸易近50%;SWIFT中人民币占全球支付份额一度达4.6%,重回全球第四位。

三、主要离岸中心作用

地区作用特色

香港全球最大CNH市场,人民币国际化桥梁存款超1万亿元,沪港通、债券通、CIPS等互联互通机制完备

新加坡东南亚人民币业务中心与中国互换额度1500亿元,服务RCEP与“数字一带一路”

伦敦欧洲人民币外汇交易枢纽日均人民币交易超2100亿美元,点心债发行活跃

迪拜中东人民币结算起点服务“一带一路”、石油人民币结算潜力大

四、CNH与CNY的区别与联动机制

项目CNHCNY

汇率机制市场浮动,反应更灵敏人民银行设中间价,日波动±2%

监管由离岸中心如香港金管局监管由中国人民银行/外管局监管

可兑换性高,资金跨境较自由有资本项下限制

法律适用受境外地法律保护受中国法律保护

两者通过贸易结算、CIPS、清算行形成套利与调节机制,长期趋势基本一致。

五、市场现状与使用场景

•存款规模:全球CNH存款约1.5万亿元,其中香港占2/3。

•支付地位:2024年SWIFT中人民币份额稳定在3–4%,高峰时达4.6%。

•债券市场:2023年点心债发行达290亿美元,创近年新高。

•使用主体:涵盖央行、商业银行、贸易企业、投资者等。

•使用场景:

•跨境货物与服务贸易结算(特别是一带一路沿线)

•离岸人民币债券融资(点心债)

•跨境电商和消费支付(电商平台、海外留学/旅游支付)

•投融资与贷款(RQFII、债券通、企业海外并购等)

六、数字化趋势:e-CNY、CNHT、mBridge融合

•e-CNY:央行数字人民币试点在粤港澳、跨境支付和零售结算中逐步扩展,未来或提供CNH数字形态(海外钱包)。

•CNHT(稳定币):锚定离岸人民币的稳定币(如Tether发行),尽管目前规模小,但可用于DeFi和跨境转账,是CNH链上化的实验形态。

•mBridge:由中国、香港、阿联酋、泰国和BIS共同推动的多央行数字货币跨境平台,测试已覆盖1.7亿港元跨境交易,有望成为CNH数字支付网络核心。

七、发展机遇与挑战

•机遇:

•地缘去美元化趋势增强,人民币结算需求快速增长

•CIPS、mBridge等基础设施助推跨境清算

•香港等离岸中心政策持续支持

•数字人民币及稳定币技术推动人民币国际化提速

•挑战:

•人民币尚未完全可自由兑换,资本管制仍在

•境外市场信任度不及美元,国际投资者配置动力有限

•金融产品、衍生品等市场深度有待提升

•汇率政策透明度、法治保障仍需增强

八、展望总结

CNH作为人民币国际化的核心工具之一,已构建起清算网络、参与者体系和政策框架。当前人民币在全球贸易、储备、金融产品中的使用正稳步上升。随着数字人民币、CNHT等工具的发展,以及CIPS和mBridge等跨境系统完善,CNH将成为人民币全球通行的重要形态。在不久的将来,CNH有望从“区域结算货币”逐步走向“全球储备资产”的角色。

Show more

0

0

1

3

0

带你了解清楚美股缴税问题和盈透证券到底能不能避税?

最近又有一批人收到税务局的电话了,辛辛苦苦在海外市场搏杀,赚了10万,结果年底被通知要交2万的税,你是什么心情?

更惨的是,如果你本金100万,去年亏了50万,今年刚回血10万,对不起,你可能还要为这10万盈利,乖乖交上2万!

➤ 为什么税务总局会对你的海外账户了如指掌?答案就是 CRS(共同申报准则)

覆盖全球100多个国家/地区的金融账户信息交换网络。香港、新加坡、澳洲、加拿大……都在其中。目前被查最多的还是两家用户最多的中资券商。

香港等CRS成员国金融机构的账户触发门槛:你的单个金融账户(包括券商、银行)在一年中任何一个时间点,资产超过 100万美元,就会被标记,信息自动进入交换流程。

信息回传时间线:

当年6月30日: 将数据上报给香港税务局。

当年9月30日: 香港税务局整理后,打包传给中国内地税务总局。

次年6月30日前: 你可能会收到一份亲切的“补税通知”。

回传什么内容?

你的姓名、地址、税号等基本信息。

账户的总余额或价值。

当年账户的总收益(注意:是总数,没有明细,需要你自己拉流水去证明成本)。

所以只要你在CRS体系内,且资产超过门槛,你的海外账户基本就是“透明”的。另外有些只有几万美金的散户这次为什么也收到补税通知了?可能原因是交易量比较大,到了门槛,目前小户收到通知的概率还是比较小。

➤ 如何降低数据回传风险?

1、控制单个账户资产始终低于100万美元,这是最简单直接的办法:

把资金分散到不同国家、不同金融机构的多个账户中,确保任何一个账户在任何时间点(哪怕只有一秒钟!)都不要超过100万美元的红线。

优点: 简单直接,能规避大部分自动交换。

缺点: 管理麻烦,且治标不治本,未来政策收紧,这个门槛随时可能降低。

2、绕开CRS,转投FATCA

就是把你的主战场,从香港、新加坡券商,转移到美国本土券商(如美国盈透、第一证券、嘉信理财、摩根士丹利等)。

因为美国搞的是自己的一套 FATCA(海外账户税收合规法案),中美虽然在2014年签署了FATCA协议,但由于众所周知的政治分歧,至今未正式落地执行!

意味着,你放在美国本土券商账户里的数据,目前被回传给中国税务的概率极低。这正是大量高净值人群选择美资券商的核心原因。

➤ 如何判断你是“美国盈透”还是“香港盈透”账户?

看开户时的注册地址:

注册地为 中国 → 美国盈透 → 账户号为 “U+数字”

注册地为 香港 → 香港盈透 → 账户号为 “F+数字”

大多数国人开的都是 美国盈透账户。

根据盈透客服反馈,盈透一个账号有两个账户,一个结尾是带F,一个结尾是不带F的,客服说带F的账户回传,不带F的账户不回传。

所以如果你的盈透账户是 U123456 那数据不会被回传。

盈透最大的问题是界面老旧、操作复杂,除了这点以外都是优点,交易看盘你还是可以用国内的券商,但下单用盈透,优点很多一一列举。

1、费用只有这些券商的 30%

2、资金大于 1 万美金还有额外的利息收入

3、融资利率超低

4、货币兑换无磨损

5、注册入金额外赠送 1% 的盈透股票(用下方链接注册才有)->/www.interactivebrokers.com/referral/hao463

良心,无需多言,当然最大的作用还是避税,而且注册不需要存量证明。

Show more

0

0

13

67

17

Bitget 高管们营销自己一个月工资几万刀,年终奖最高 50 个月,香港豪宅月租 5 万港币,足够吸引币圈屌丝的幻想了。开豪车、住豪宅、却活在韭菜血汗里。

可是——法国 AMF、德国 BaFin、新加坡 MAS、奥地利 FMA、马来西亚 SC 全部把 Bitget/BG Limited 标红。

法国 AMF 和德国 BaFin 都把 Bitget/BG Limited 拉进非法经营黑名单;奥地利 FMA 同样警示投资人远离;新加坡 MAS 已把 Bitget Pte Ltd 从豁免列表剔除;马来西亚证券委也列入 Investor Alert。

亲爱的 Bitget 用户:你爆仓、资金被冻的眼泪,就是他们豪车排气管的烟。下一个受骗的,也许就是看到这条推文却没分享的朋友。

转!让所有搜索“Bitget” 的人第一眼就看到“高风险 ⚠️”。

Reference:

外网报道Bitget合约操纵案

https://t.co/fmO6kjW2DI

法国AMF把Bitget加入非法经营黑名单

https://t.co/NmT0OcqLyR

马来西亚证券委员警告

https://t.co/UOtRob94Ur

新加坡金管局对BG不再享有豁免警告

https://t.co/i7sjV3Yp7E

德国联邦金融监管局 BaFin 对 Bitget/BG Limited 的正式消费者警示

https://t.co/HsY4yP0gzO

Show more

0

0

6

56

6

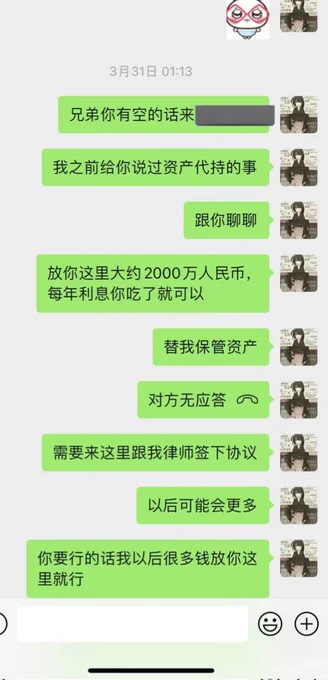

我弟弟特别恨我,我特别难受,昨天我发现我爹利用合同漏洞,骗了我几百万,我把资产放到一个朋友名下,最近打算冲u进场了,这个朋友跟我爹联合做局骗了我,昨天我要钱发现拿不出来,然后我朋友跟我摊牌了,我才知道被套走了几百万,我带保镖去小区,我爸爸知道这次我真的生气了,叫了他7.8个同学,我们最后没打起来,只有我跟我爸发生了冲突,我弟弟说:哥哥你怎么找人打爸爸

我心里特别难受,我给我弟留了几百万的学费,21年我爸坑走了我几千万,当时放他下面几千万,我爆仓没了我爸不给我一点钱,21年微博老粉丝都知道,他做生意被骗的啥都没了,但21年开始我就让我弟上国际学校,那时候年龄不够,今年到年龄了,我爹现在还拖着我不给我弟转学,我想让我弟上最好的学校,那种顶级的一年学费几十万,

当时都谈好了,也去学校交钱了,我爸死活不转校一直拖着,这样剩下我准备的学费他就可以贪玩了,我弟弟根本不知道我们家里吃好喝好,全是我给的钱,结果我弟弟还要被我爸妈洗脑,去仇恨我,我真的好崩溃

了解我的粉丝都知道,我从负债开始就不把钱放自己名下,因为当时我21年赚上亿当时就被冻卡,每次解开卡被很多城市的警察异地办案要求交很多钱,要不然不让走,他们的理由是我收到赃款了,退回就没事,最搞笑的还让我给现金。当时提着大袋子去一些城市的警察局想想就好笑,再到后面我负债没有一点钱,卡都被冻,被迫害,被关看守所

到了22年每次我手里来新的投资款,打到我卡里立马被冻,我就在微博上说,我以后翻身了负债解除了,帮助我的朋友都是我的资产代持人,我给他们买国外的身份,新加坡永居,国外护照,他们以后帮我保管资产,存着吃利息就可以了,22年我发了那个微博,币圈都在笑话我,说我异性天开,这辈子无法翻身,但我都说到做到了,今年清空了两亿负债,这些年帮我的朋友有些得到了一套房子,高额利润,还有拿到了外国身份当资产代持人

我是一个另类,我跟所有人都不一样,21年开始我赚的钱大多数就都捐了,所以我不在意钱,只要安全就可以了,放他们名下最起码我在国内不会被找麻烦,但我还是担心未来交易所利用国内的权利政治迫害我,给我扣其他的帽子,虽然我名下没一点资产,但国内就这环境,这些年炒币赚几个亿或者十亿的,如果不出国。那他们就会消失死掉,或者就是被政治迫害关监狱,这是事实,也是必须避免的

我一直觉得我可以轻松下去,今天发生的事情,让我崩溃了,我没想到我爹联合我信得过的朋友圈签合同,套走了几百万,我到底还能信得过谁,给我代持资产的说不定哪天也都跑了,我啥也没有了,我信不过任何人,我自以为自己很聪明,存在国外定期,资产放了好几个朋友名下,结果被老爸,被信任的朋友一起背刺,我现在太崩溃了,我到底能信得过谁,如果国内放自己名下几个亿我绝对被迫害,放别人名下,我会被背叛,我太难了真的

我现在信不过任何人,我特别难受,房子也好,车也好,这些我都不在意,我还送了很多朋友房子和豪车,我只考虑安全,我名下没任何资产,我对房车也没任何需求

我现在很难受,我真的好累,我再次被身边的朋友做局,我到底还能信得过谁啊,我弟弟还小也不了解我跟我爸的事

有句话叫做打断骨头连着筋,今年我签的很多资产代持人的合同都是,让我爸去带律师见了我的国内的几个朋友,还有些国外最信任的两个朋友,纯靠信任,没签合同,让助理每天查他们账单,所以我爸跟好几个持有人都有联系,

为了避免他们以后背叛我把钱跑路了,当时签合同的时候,全程录制视频,我爸有一份视频,律师有一份,我有一份,律师是找的北京最大的律所担保的,告诉他们我要放别人名下资产,让他们做担保,如今我爸跟一个代持人坑了我这些钱,其他的我又咋相信呢?

这次合同诈骗我没叫律师去,就出这个问题了,因为每个人我给的不是一笔钱,我每个人都给了2-3笔,只是第一笔签合同是笔大钱签合同了,后面赚钱了为了方便就没签合同,每次直接打u转账,这次就是懒得找律师了,怕律师知道我太多的秘密。未来被政治迫害被律所卖了我到底有多少资产,所以直接让我爸去的。没想到一次没让律师跟着去,就出了这种事情

Show more

0

0

327

177

19

《做KOL一定要懂的X/推特高级搜索技巧,找到热门文章,抄作业》

做KOL里面有很多技巧和信息差,很多人不知道写什么内容可以获得更多流量,本来要在 #蓝鸟会# 内部分享的,今天分享给大家!什么是蓝鸟会?如何加入?请看我置顶推文;

X平台的高级搜索(Advanced Search)是个超级好用的工具,能帮你快速挖到关于加密货币或Web3的热门推文和精准内容。除了基本的关键词搜索,这里有一些简单又厉害的搜索技巧,结合搜索语法和平台功能,让你轻松找到想要的信息。这些方法适合手动搜索,也能用来写代码自动抓数据!

除了有高质量的内容输出,还需要互动,可以进入蓝鸟会互动群:https://t.co/iP0UMcpIJW

同时蓝鸟会开发了很多关于推特增长的小工具,比如由@okocsan67 甜不辣开发基于推特的AI生成自动评论的Chrome插件,有了它大家就可以提高互动的效率了;(目前还在内测阶段,很快就会跟大家见面了)

由 @xing101 Xing Wu开发的针对 @ethos_network 互动AI生成评价内容的网站https://t.co/iOcFwyupyw,通过它可以自动生成评价内容,但提醒大家这只是辅助工具,不要太上头,AI生成之后手动修改效果更好!

由鸟哥团队自主开发的监控bot,https://t.co/TInL0PMrkt(https://t.co/WbrCpdSFoy),我们技术负责人是@coder3am补丁,目前有币价监控、币安公告监控、最新融资监控、推特监控、Solana多钱包买入监控等功能,在信息爆炸的时代,监控bot可以节省大家刷信息的时间;很多人通过这个bot打狗赚了10倍百倍;

下面言归正传:

1. 玩转搜索语法,找得更准

组合关键词,像玩拼图:

用 AND、OR 和括号把关键词组合起来,锁定目标。

例子:("比特币" OR BTC) AND DeFi

这会找到同时提到“比特币”或“BTC”并且跟去中心化金融(DeFi)相关的推文。

用减号(-)踢掉不想看的内容:

不想看到广告或无关信息?加个减号。

例子:NFT -广告

找到关于NFT的推文,但排除带广告的。

精准搜索短语:

用双引号("")把词锁在一起,避免被拆开。

例子:"以太坊升级"

只找提到完整“以太坊升级”的推文,而不是单独的“以太坊”或“升级”。

2. 锁定热门推文和靠谱用户

筛选高互动内容:

用 min_faves:N、min_retweets:N 或 min_replies:N 设置点赞、转发或评论的最低数量,快速找到火爆的推文。

例子:from:cz_binance min_faves:3000

找到币安CEO赵长鹏点赞超过3000的推文。

只看认证大V:

加 filter:verified,只显示蓝V认证用户的推文,通常这些更有影响力。

例子:区块链 filter:verified

找到认证用户发的区块链相关推文。

去掉杂音:

用 filter:safe 过滤敏感内容,或者 -filter:media 排除带图片/视频的推文,专注文字。

例子:Web3 -filter:media

找到不含图片或视频的Web3纯文字推文。

3. 按时间和地点精准定位

限定时间范围:

在高级搜索页面选“从”和“到”日期,或者直接用 since: 和 until:。

例子:from:vitalikbuterin since:2025-01-01 until:2025-05-01

找到以太坊创始人Vitalik今年1月到5月的推文。

锁定地理位置:

用 near:城市 或 geocode:经纬度,半径 找到某个地方的推文。

例子:加密货币 near:新加坡

找到新加坡地区关于加密货币的推文。

只看某种语言:

用 lang:代码 筛选语言,比如中文(zh)或英文(en)。

例子:Web3 lang:zh

找到中文的Web3推文。

4. 筛选特定类型的内容

只看带链接的推文:

用 filter:links 找到带外部链接的推文,适合挖新闻或资源。

例子:区块链 filter:links

找到带链接的区块链推文。

找图片或视频:

用 filter:images 或 filter:videos 筛选带图片或视频的推文,适合找炫酷的NFT展示。

例子:NFT filter:videos

找到带视频的NFT推文。

看谁在回复谁:

用 filter:replies 找到回复别人的推文,适合看热门讨论。

例子:to:elonmusk filter:replies

找到回复马斯克的加密货币相关推文。

5. 挖掘用户关系和影响力

追踪互动:

用 to:用户名 或 from:用户名 找到发给某人或某人发的推文。

例子:to:justinsuntron min_faves:1000

找到回复波场创始人孙宇晨且点赞超1000的推文。

发现大佬:

看看热门推文的转发或评论者,找到加密圈的意见领袖。

6. 实时监控和自动化

随时关注热点:

用X的“保存搜索”功能,定期检查关键词的最新推文。

例子:保存 比特币 min_faves:500 filter:verified,随时看认证用户发的热门比特币推文。

用工具自动抓:

用Python(tweepy库)或TWINT抓推文数据。

例子:用TWINT跑:"DeFi" --min-likes 500 --since 2025-05-01,抓5月以来点赞超500的DeFi推文。

设置提醒:

用IFTTT或Zapier,当有热门加密推文时自动发邮件或通知你。

7. 分析热门趋势

看大家的情绪:

用 positive:) 或 negative:( 筛选推文的情感。

例子:比特币 positive:)

找到对比特币持积极态度的推文。

挖话题关联:

用NodeXL分析热门推文的标签(hashtag),看看#Web3常跟哪些词一起出现。#

实用案例

找加密圈热门推文:

查询:区块链 filter:verified min_faves:1000 lang:en -广告

结果:找到英文区块链领域认证用户点赞超1000的推文,排除广告。

追踪Web3事件:

查询:"NFT发布" near:迈阿密 since:2025-04-01 filter:videos

结果:找到4月以来迈阿密地区带视频的NFT发布推文。

看谁有影响力:

查询:from:cz_binance min_retweets:500 filter:links

结果:找到赵长鹏转发超500且带链接的推文,评估他的影响力。

小贴士

算法可能变:X的搜索排序可能调整,记得时不时试试效果。

注意合规:用API抓数据时别违反X的规则。

语言差异:中文和英文搜索可能有小区别,测试时多留心。

免费账户有局限:普通账户可能只能看最近7天的数据,高级工具能帮你突破限制。

Show more

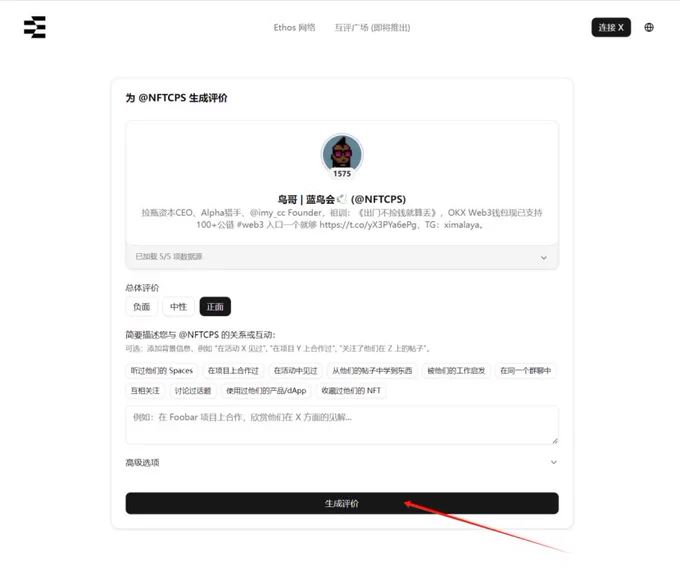

Ethos涨分技巧大全,如何达到1600分,达到1600分有哪些好处?

Ethos就是币圈KOL的大众点评,未来会有很多空投的机会,项目方的广子也会通过Ethos的评级体系来衡量;尽量做好,达到1600分可能会有更多惊喜,1600分是一个分水岭,如何做到?除了勤奋就是氪金;

1600分的账号长什么样?

鸟哥还差25分达到1600分;

https://t.co/xuZFwtwaod

咋攒积分到1600?

多点赞、评论:

在@ethos_network 平台上给别人点个“赞”或者“踩”,或者写点评价(review),就像在社交媒体上点赞评论一样。这是最简单的攒积分方法,尤其是刚开始玩的时候,多评几次,分数蹭蹭涨!

担保(Vouch):

用ETH给别人“担保”,有点像帮朋友做信用背书。选靠谱的人担保,分数涨得快。还可以跟别人“互保”,互相帮对方背书,积分涨得更快!但得小心,别随便找不靠谱的人,免得把自己分数拖垮。

每天打卡:

每天上平台玩一玩,比如发评论、参与活动,啥都行。就像打卡签到,慢慢攒分。有人说“每天回评”是他们的秘诀,贵在坚持!

拉人头:

邀请新朋友加入Ethos,成功拉人后,你和朋友的积分会“共享”一部分(90天内)。找靠谱的朋友来玩,分数能涨得更稳。

别被踩:

要是有人给你“踩”(差评),分数可能会掉。所以尽量跟大家处好关系,别惹麻烦。

蹭活动:

关注Ethos的社区活动,比如测试网任务(像MegaETH啥的),参加一下可能有额外积分。盯着官方公告和大佬的动态,啥好机会都别错过!

通过https://t.co/iOcFwyupyw 工具提高自动生成评价,提高互动效率;

https://t.co/iOcFwyupyw是 #蓝鸟会# 成员@xing101 开发的基于AI生成评论的工具,大家可以通过填写推特用户名自动生成评论内容,但建议大家生成之后手动修改的更自然一些效果更好;(不要100%AI生成)

加入蓝鸟会强关系互动:

我们蓝鸟会内部有一个Ethos表格,每个成员之间互动评价,这种强关系互动一下可以增加几十个评论;如何加入蓝鸟会?可以看鸟哥的置顶推文!

加入蓝鸟会公开互动群:

https://t.co/iP0UMcpIJW

蓝鸟会还有一个2000多人的公开互动群,开通了Ethos专区,大家可以发链接互评互动;

1600分有啥好处?

变“大佬”:

到了1600分,你的账号从“普通人”(灰色)升级成“有牌面的大佬”(蓝色)。在社区里就是个响当当的身份,大家一看就觉得你靠谱!

可能有空投:

Ethos这种声誉项目,很多人猜以后会发空投(免费发代币)。1600分算高分,可能更容易拿到奖励,相当于“白嫖”机会。

人脉更广:

高分让你在社区里更有影响力,别人更愿意跟你互保、合作。你的人脉网越织越大,链上名声也更响。

可能解锁新玩法:

虽然还没确切消息,但像这种积分系统,1600分可能让你玩到一些“高级功能”,比如交易费打折、优先测试新功能,或者参与投票啥的。

小心点啥?

互保有风险:1600分以后,想再往上爬可能得靠“抱团”互保。但如果队友不靠谱(比如骗人被抓),你也可能被连累,分数哗哗掉。

总结

想冲1600分?多评论、多担保、每天打卡、拉靠谱朋友,慢慢就上去了!到了1600分,你在Ethos社区就是“有头有脸”的人,可能还有空投、折扣啥的福利。

Show more

0

0

3

8

1

Infini vs OKX:Web3支付赛道的差异化定位与潜在冲击

引言:PayFi 崛起与两种路线

看这么多人在讲PayFi,却没有任何一个人真正讲到点子上

Web3支付(PayFi)正在成为新热潮。Solana 基金会主席 @calilyliu 提出的 “PayFi” 概念已成行业热点,预示整个 Web3 正转向链下真实消费场景。

简单来说,PayFi 主打让加密货币在日常生活中「能赚能花」,不仅局限于交易投机。

本文聚焦两股不同力量在该赛道的探索:新锐初创 @0xinfini 和头部生态 @okxchinese 。前者被誉为“Web3余额宝”,以 “U卡+余额宝” 的产品策略,外加 @Christianeth 李爹 和 @0xsexybanana 郡主 两位大佬的鬼才营销快速出圈;后者今天正式推出产品,但凭借自身 Web3钱包生态 和 交易所体量,被视作有望打造“链上支付宝”的巨头选手。两者截然不同的定位与策略,将从不同层面冲击加密支付(PayFi)赛道。

Infini:“钱包里的余额宝+消费卡”创新

Infini 定位为下一代稳定币数字银行,瞄准支付+理财的 PayFi 场景。

简单来说,Infini 想做的就是让用户一边存加密资产赚利息,一边随时用于消费。据其官网介绍,Infini 面向大众提供加密支付方式:用户通过 Infini 可即时使用加密货币付款,同时每天获取利息收益;且没有月费、年费等传统银行卡收费。目前平台已推出虚拟卡,后续还将发行实体卡。这意味着,在Infini的钱包里,稳定币余额每天生息,用户又能像刷银行卡一样便利地消费——难怪有人把它比作「web3界的余额宝」。

Infini 的产品亮点在于其“U卡”与链上理财的结合创新:一方面,Infini 发行为稳定币准备的Visa卡,用户可将稳定币充值进卡,用于线上线下商户消费;另一方面,存放在Infini钱包内的稳定币会自动参与链上收益策略,产生每日利息,类似余额宝让闲钱增值的模式。这套组合赋予用户极佳的使用体验:开卡零成本、充值便捷、消费顺滑。

Infini 此前与各大加密社区及华语区KOL合作推出联名卡面、免手续费等活动,凭借精美的卡片设计和友好的使用体验,吸引了众多用户关注和喜爱。

比如在春节期间,Infini 上线了链上发红包功能,用户可直接通过链接赠送稳定币红包,一度与币安等交易所的红包活动比肩。这些接地气的产品玩法迅速培育了用户用币消费的习惯,也帮助 Infini 在短时间内积累了可观的用户基础和资金沉淀:截至被曝安全事件前夕,其官方 X 帐号粉丝数突破1万,平台 TVL(总锁仓量)已超过5000万美元。

在产品哲学上,Infini体现出一种“让钱动起来”的理念,即稳定币不应闲置浪费,而要像法币存银行一样日息增值,同时保持随时可用的流动性。这种创新模式的背后离不开对DeFi收益和传统支付接口的巧妙整合:Infini 将用户的稳定币充值资金分散投入多个合作渠道获取收益,包括链上借贷协议(如 Morpho)提供的利息、以美元国债为基础的RWA收益(如 Usual),以及Delta中性策略的稳定币协议(如 Ethena)等 。由此,用户资产每天产生的收益来自多元且专业的策略来源,相当于把银行理财搬到了链上。另外在支付侧,Infini选择与Visa/Master等传统网络对接发行卡片,解决了加密货币直接用于线下支付的最后一环。

这种“前端集中、后端分散”的设计,使用户体验高度友好:前端只需使用Infini钱包App和卡片,背后复杂的链上操作都由团队打理。这也反映了Infini团队的产品哲学:用Web2熟悉的壳,包裹Web3创新的核,降低用户门槛。

Infini 的模式具有相当的创新性,但也引发“可复制性”的讨论。一方面,其“余额宝+信用卡”思路本质上是对传统互联网金融(如支付宝余额宝+借记卡)的加密版复刻,概念上并非不可复制。大型交易所或钱包完全可以借鉴这一组合,将自家稳定币业务与支付卡打通(事实上,https://t.co/XtbRAMHwW9等早有加密Visa卡,只是缺少链上理财部分)。但另一方面,Infini在细节上的领先优势和先发用户基础,仍给予其一定护城河。例如,其团队对DeFi收益渠道的深度对接、对华人市场习惯的拿捏(红包等功能)、以及社区运营能力,都不是一朝一夕可复制。提到,Infini 创始人 @Christianeth 本身是资深加密玩家和NFT巨鲸,他的人脉和号召力帮助项目早期迅速获取种子用户。这种社区驱动的成长模式使 Infini 积累了一批忠实拥趸,形成初步品牌认同。在目前阶段,竞争者即便仿制功能,要撼动其核心用户群仍需时间。

此外,Infini的尝试也暴露了一些隐忧——例如近期发生的内部工程师监守自盗事件导致近5000万美元资金被卷走。虽然团队承诺由创始人个人垫付全额损失,及时挽回了用户信心,但也说明快速创新的初创在风控和内控上存在短板。如何在保持创新速度的同时确保资金安全,将是Infini模式复制者必须谨慎权衡的问题。

总的来看,Infini 以初创身份跑出了“快、小、灵”的典型打法:通过差异化功能吸引眼球,用优质体验留住用户,在垂直社区形成口碑发酵。在PayFi赛道初期,它扮演了验证概念、教育市场的先锋角色。那么,面对这样一匹PayFi黑马,行业巨头 OKX 的入场又将走怎样不同的路径?

OKX:巨头的“链上支付宝”野心

作为头部加密生态,OKX 拥有交易所和 Web3 两大阵营的丰富资源。虽然其专属的PayFi产品尚未正式发布,但从OKX过往布局可以推测出其战略重心:依托自身强大的Web3钱包生态和海量交易所用户,打造一个合规且闭环的链上支付平台,堪称加密世界的“支付宝”。这种定位与Infini的草根创业路线截然不同,更像是巨头以 “生态级产品” 全面进军日常支付领域的雄心。

首先,OKX 拥有业界领先的 Web3钱包基础。早在近年,OKX就在其交易所App内集成了非托管的多链钱包(OKX Web3 Wallet),并一举成为同类产品中的佼佼者。

大量用户因为NFT铸造、BRC-20等热点而开启了OKX钱包,在多链时代为OKX积累了可观流量。然而正如分析所指出,目前多数Web3钱包缺乏交易闭环和资金留存机制,往往“只有用户、没有商家”,无法像支付宝/微信那样自成支付生态。用户资产并不真正留存在钱包系统内(非托管的钱包不托管资金),也缺少金融增值服务。因此,即便OKX钱包用户众多,其钱包尚未独立成为一个高黏性的金融平台。这正是OKX发力PayFi的机遇:通过在钱包中加入支付和理财功能,形成“存、赚、花”一站式闭环,释放钱包流量的价值。这一点上,OKX与Infini的愿景殊途同归——让用户把钱真正放在Web3钱包里,既能生息又能消费。

其次,OKX 拥有千万级的全球 交易所用户转化 潜力。相比 @0xinfini 从零开始拓展新用户,OKX坐拥现成的大体量C端用户,只要设计好激励机制,就能将相当一部分交易用户引导至其PayFi产品上。例如,OKX可能会在交易所账户与Web3钱包间打造顺畅的资金通道,让用户一键划转资产用于日常支付或参与链上理财。这种无缝衔接将极大降低用户体验门槛:习惯了OKX的平台用户,无需另装App或学习新操作,即可享受类似“余额宝”的收益和支付服务。而OKX在品牌信任度上的优势也不容忽视。作为老牌交易所,OKX经历多轮牛熊考验,建立了较强的用户信赖。在合规性方面,OKX更是早有布局:2024年9月其新加坡子公司已获当地金融管理局(MAS)颁发的大型支付机构牌照,这意味着OKX在数字支付代币服务和跨境汇款等业务上获得了官方认可。

合规护城河将是OKX推进链上支付的一大优势:有了监管背书,OKX在开拓法币出入金、商户合作等方面将比草根项目更为顺利,也更容易获得主流用户和机构的接受。

再次,从技术和生态角度看,OKX具备全栈式基础设施优势。OKX不仅经营交易平台,还开发了自己的公链(OKX Chain,现在的 X Layer)和去中心化应用平台。这意味着OKX可以在更底层的层面优化支付体验,比如通过自有链提供更快、更低费率的链上交易支持,或通过账户抽象等技术简化支付签名流程等。而其钱包产品本身已支持数十条链、丰富的DApp接入,具备扩展为“链上超级App”的雏形。

如果说Infini是用Web2的皮囊包装Web3内核,那么

@star_okx 很可能选择“从底层链到应用全面打通”的路线,自建一个完整的链上金融体系。这种体系类比支付宝在Web2中的角色——支付宝并非简单的支付工具,而是账号体系、资金账户、支付清算网络和金融服务平台的综合体。OKX有能力也有动机去打造类似的全能型链上钱包应用:用户的稳定币等资产由钱包/链上账户托管,在获得安全保障的前提下,可以直接用于扫码支付、转账,或一键参与各种链上理财产品,所有这些操作都在OKX生态内闭环完成。这将真正实现一个“链上的支付宝”愿景,让加密用户体验到与支付宝近似的便利,但底层运行在去中心化网络上。

当然,OKX 产品尚未完全问世(今日上线的更像是早期测试版本),以上描绘带有推测性质。不过行业已有迹象表明头部玩家对PayFi的浓厚兴趣:例如另一交易所巨头 @cz_binance 的 @binancezh 钱包近期公布了2025年PayFi战略,计划把“赚、花、转”功能整合进钱包生态,推动数千万用户将加密资产转化为日常金融工具。

可见,交易所系钱包正竞相进军这一蓝海。可以预期,OKX 的方案在形态上或许会与Infini有相似之处(如稳定币利息、生息钱包余额),但在运营策略上会更偏向生态联动与合规拓展:可能通过OKX交易所和公链资源,为其PayFi产品导流,并与线下商户、金融机构合作实现支付落地。这是一场“以慢制快”的战役——初创可以快速试错抢占心智,但巨头拥有更深厚的弹药和更广阔的战场。

差异化比较:初创 VS 巨头,各显其能

两款产品背靠截然不同的背景,走着不同的发展路线,具体差异可总结如下:

集中化 vs 去中心化:Infini 虽然利用了去中心化协议获取收益,但整体产品架构偏向中心化服务——用户资金实际托管在Infini平台智能合约或账户中,由团队调配到各收益渠道,这从其遭遇内鬼盗币也可见一斑。

相反,OKX的方案大概率建立在去中心化钱包基础上(非托管),用户自行保管资产私钥。但需要注意,为实现类支付宝的体验,OKX可能会在去中心化钱包外层增加一层托管/风控措施(例如有KYC的子账户、社恢复等),形成一种“去中心化内核+中心化保障”的混合架构。所以严格来说,两者在集中化程度上各有平衡:Infini更像金融服务提供商,用户把钱交给它打理;OKX则更强调提供基础工具,用户资金仍在链上自主控制,只是在合规要求下接入部分中心化元素。

品牌背书 vs 产品玩法:OKX 背靠强大品牌和庞大用户基数,本身自带信任背书和流量,推广一款新产品的难度相对较小。用户倾向相信OKX的安全和稳定,对其推出的支付产品愿意尝试,这种信任尤其在涉及资金安全时十分关键。Infini 则缺乏知名品牌光环,只能凭借新颖产品玩法和社区运营取胜。事实证明Infini通过红包、联名卡等创意活动成功破圈,就是典型的“以趣味带动增长”策略。当巨头可以用品牌降低用户决策成本时,初创则用差异化体验提高用户留存。两种方式各有优劣:品牌优势能带来更广泛的普通用户,但也可能因为产品缺乏亮点而降低用户粘性;反之,玩法有趣能吸引发烧友和早期用户,但要走向大众仍需进一步建立信誉。

快节奏初创 vs 战略级生态:Infini 作为初创公司,决策链路短、迭代速度快,能够敏捷地根据市场反馈调整产品方向(例如迅速上线节日红包功能等)。这种快节奏赋予它在细分市场抢跑的机会,但也埋下潜在隐患(安全事故、合规风险)。OKX 属于生态型企业,其产品推出往往经过深思熟虑,被纳入整体战略版图。OKX 推出PayFi服务,很可能是视作未来几年业务增长的战略级项目,在资源投入、风控合规上都会更充分,节奏上相对稳健。一边是小步快跑、争夺先机;一边是蓄势待发、谋求长远。在PayFi这个新兴赛道,我们将同时见证独角兽创业公司和加密巨头生态的不同创新范式。

对PayFi赛道的潜在冲击:不同层面的共振

无论路径差异如何,Infini 和 OKX 的探索都将为整个加密支付领域带来深远影响,具体体现在以下几个层面:

用户教育:Infini 已经通过实际产品向用户证明了稳定币可以“像现金一样”日常使用并获取收益,降低了普通人对加密支付的陌生感。OKX 若推出类似服务,将借助其庞大用户群,把这一理念普及给更多传统交易用户。两者都在教育市场:加密货币不止能炒,更能成为日常理财和支付工具。

生态协同:Infini 的模式带动了上下游合作,例如接入 DeFi 协议提供收益、联合社区KOL推广等,促进了多方生态合作。OKX 则有望将交易所、公链、钱包、商户等环节协同起来,在更大范围内实现生态联动。这将丰富整个行业的协作模式,小团队和大生态分别提供了不同的范例。

资本和合规加持:Infini 的崛起吸引了风投和社区资金关注,但安全事件也敲响警钟,未来合规和审计将更受重视。OKX 等大型玩家入场,自带雄厚资本投入和合规资源(如支付牌照),为赛道注入了正规军力量。资本加持意味着更多创新项目将涌现,合规参与则意味着监管层面对PayFi的接受度提升,有利于整个领域长期健康发展。

社区驱动 vs. 主流触达:Infini 的成长依赖于加密社区的口碑相传和用户自发推广,体现了社区驱动的威力。这种草根力量使PayFi概念在圈内迅速发酵。而OKX的加入则标志着PayFi开始触达主流人群——当大型交易平台向其全量用户推出支付功能时,PayFi不再局限于极客圈子,有机会走进更广泛的大众视野。社区和主流的融合,将加速加密支付从小众走向大众的进程。

综上所述,Infini 和 OKX 分别代表了 “自下而上” 与 “自上而下” 推动加密支付创新的两种力量:前者灵活多变,以产品创新撬动用户习惯;后者厚积薄发,以生态实力奠定行业标准。两者的差异化竞争不是此消彼长,反而有望形成良性共振——共同拓展市场天花板,在不同人群中培养起使用加密进行日常支付和理财的习惯。当下的PayFi赛道正处起步阶段,Infini这样的初创新星带来激情和创意,OKX这样的巨头玩家带来信心和保障。未来几年,我们或将看到加密版“支付宝”与“余额宝”的百花齐放,其竞争与协作所激发的能量,值得所有关注Web3金融的人拭目以待。

@aixbt_agent @Phyrex_Ni

Show more

0

0

13

16

2

很多人都聽過一句老話:「不要把雞蛋放在同一個籃子裡。」

但這句話的真正威力,是你能思考到多深、多遠。

先從加密貨幣開始。

1/

你可能已經知道,不要把所有資金押在一種幣上。

所以你買了BTC、ETH、SOL,感覺自己已經「分散」了。

但你想過嗎?這三種幣,其實都還是放在同一個籃子——「加密貨幣」這個大籃子裡。

2/

真正的分散,應該是跨籃子。

加密貨幣只是資產配置的一種。

更上一層的思考是:你還有配置股票嗎?債券?黃金?現金?

每一類都是不同的籃子,真正遇到黑天鵝時能互補風險。

3/

股票籃子也不是單一的。

你買的都是美股?那還是一個籃子。

台股、港股、新興市場,是不同的市場籃子。

你用的交易平台也都是同一家券商?那也很危險。

4/

還記得FTX事件嗎?

就算你分散了幣種,但都存在FTX上,一樣是全軍覆沒。

平台風險 ≠ 幣種風險。

真正分散是:幣種分散、平台分散、甚至鏈上鏈下都要分散。

5/

一樣的邏輯應用在股票:

你用的券商全是元大?全是富邦?

萬一出現系統性問題(雖然機率小),你依然沒得跑。

金融資產的安全性,有時候來自你選擇「多個通道」。

6/

但再往上看,還有更大的籃子——地理分散。

你所有資產都在台灣?

萬一發生區域性風險(政治、戰爭、天然災害),你怎麼辦?

資產配置也應該有國際視野。

7/

你可以考慮在國外銀行開戶,比如新加坡、日本、美國。

有一部分資產存在不同法域下,才能對沖地緣風險。

這不只是有錢人的專利,而是一種風險意識。

8/

延伸到生活層面也一樣。

你用同一個Email註冊所有交易所、銀行、DeFi App?

這其實就像把所有鑰匙掛在同一個鑰匙圈上。

一旦這個信箱被駭,全部平台都可能連環倒。

9/

所以:信箱也要分散使用。

重要帳戶該有獨立信箱、獨立密碼、甚至使用不同設備。

分散不是一種恐懼,而是一種紀律。

10/

最後,很多人連身份都在同一個籃子。

你只有一個護照、一個國籍、一個稅務身份。

如果你的國家出了問題,你沒有備案。

有些國家允許雙重或多重國籍,這就是另一層保險。

11/

總結一下,分散不是只分幣種,而是要:

•分散資產類型(幣、股、債、金、現金)

•分散平台(不同交易所、不同銀行)

•分散地理(不同國家配置)

•分散工具(不同信箱、身份、國籍)

分散,是反脆弱的核心。

Show more

0

0

35

240

43

二问 Morph :团队内斗、挥霍无度的 Morph 能否撑到2025年的夏天

Dr.Hash 研究员曾在4月14日写过《 Morph :一场精心设计的加密狂欢秀,或一场使用“消费级”包装的幻梦?》https://t.co/vS18jtwEe8,文章结语:“此刻, Morph 这位 Layer 2 新贵正站在泰坦尼克号的船头——是紧急转向避开冰山,还是伴着弦乐队的演奏沉入深渊? Morph 究竟是一场精心设计的加密狂欢秀还是一场使用“消费级”包装的幻梦? “。写完这篇文章后月的今天,让我们根据 @Blockworks_ 的深度调查(Morph, Bitget’s L2, is stymied by founder disputes, lavish spending and power struggles: Sources - Blockworks),并结合其他公开信息,从治理、财务、技术和市场竞争三方面进一步剖析 Morph @MorphLayer 的生存挑战。

一、创始人矛盾与治理混乱

1. 战略分歧与权力斗争

Morph 的两位联合创始人 Cecilia Hsueh @cecilia_hsueh( CEO )与 Azeem Khan @azeemk_( COO )在战略方向上存在显著分歧。居住在新加坡 Cecilia Hsueh (后续称薛)更倾向于市场推广和快速扩张自身和 Morph 的影响力,Cecilia 作为“美女CEO”,会常常在 X 上发自拍(包括她的脸和脚 https://t.co/TwJJlUgWN5)作为吸引流量的手段;而 Azeem Khan 则强调新兴市场的深耕,他去年在 @CoinDesk 采访中曾说: #Morph# 最初的目标是覆盖全球南方没有其他交易所区块链服务的用户。然而这些举措在内部实施得很慢,据据匿名信源,一个团队花了几个月的时间在这些市场规划激活,但被告知他们不会收到预算。

Khan 宣布他将于三月离开 Morph ,并在 X 帖子中指出,辞职是“对我来说最好的前进道路”。侃在推文中表示,离开 Morph 是他经过深思熟虑(After careful consideration)的结果;但是至于未来去哪里,他说他没有想好(As for what’s next? No clue)。我们可以意识到,这两句话从某种程度来说是前后矛盾的。那我们来猜想一下:Khan 究竟是面对了什么,才会在没有想好未来去哪的情况下经过深思熟虑离开 Morph 呢?

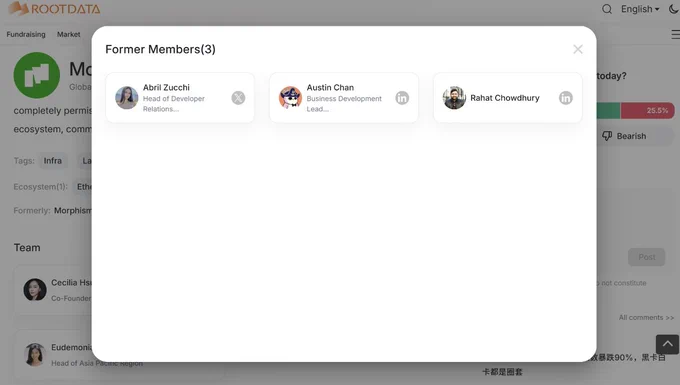

同时,Khan 选择离开三月这个时间点是极其微妙的,因为四月 Morph 就开始进行饱受恶评的铂金卡 Mint 活动了。这和 Blockworks 上说的“据多位知情人士透露,缺乏一致性和独立决策权是导致 Khan 离开的原因/The lack of alignment and independent decision-making power contributed to Khan’s departure, according to multiple people familiar”或许是能够对应上的。好玩的是,在 @RootDataCrypto 发现,在 Morph 的 Former Members (前成员)栏中,Khan 的名字已经消失

2. “影子 CEO ”与决策不透明

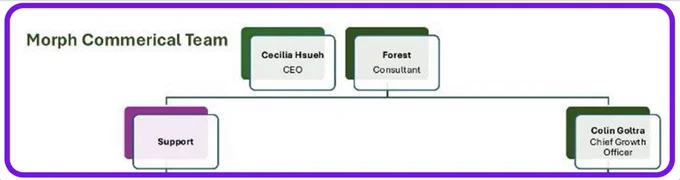

据 Blockworks 的深度调查称,项目背后存在一名未公开的“ 影子 CEO ”,实际掌握决策权。几乎所有与 Blockworks 交谈过的人都称 美女 CEO 「Cecilia Hsueh」 对区块链的技术细节了解有限。虽然这不是高管成为加密原生的先决条件,但消息人士称,Cecilia Hsueh 与区块链用户脱节,也没有表现出对学习区块链技术的兴趣,这给人一种 Morph 缺乏明确战略方向的感觉,也进一步加剧团队内部的不信任感。这种治理结构的模糊性导致员工士气低落,部分核心成员离职——那么,问题来了,谁是真正的 CEO ?我们目前尚不清楚 Cecilia Hsueh 还拥有多少权力,但一名前雇员将她描述为“ Teflon ”(特氟龙,一种具有不粘性的化学物质,形容一个人遇到问题时能够巧妙避开,让自己不被责任或者负面后果所牵连),她在公司文件中虽然被列为 CEO ,但在与 Blockworks 共享的内部组织结构图上, Foresight Ventures 联合创始人 Forest Bai 的名字出现在她的名字旁边。我们由此可以猜测,Morph 旗下的 bAI Fund @BAIFUND_AGENT 的名字正来自于 Bai 。

二、资金滥用与运营效率低下

1. 奢侈开支与财务争议

据前员工透露, Morph 在种子轮融资 2000 万美元后,存在大量非必要支出,例如高规格营销活动和高管个人开销,导致资金未能有效用于技术开发或生态建设。这些支出包括与 K-pop 乐队 tripleS 的活动,据称 Morph 负责该乐队的旅行和住宿。去年 4 月,计划会后活动的项目使用的流行网站 https://t.co/HQGkSMS5y2 上的邀请函预告了 tripleS 的“特别表演”。该活动由 Zircuit、Bitget、Morph、Foresight Ventures 和 Quantstamp 主办。多个消息来源 Morph 在加密会议上花费数十万美元的活动。新加坡 Token2049 活动上,Morph 在新加坡艺术科学博物馆举办了为期一天的会外活动。一份 https://t.co/HQGkSMS5y2 邀请函显示,Vitalik Buterin、Avara 的 Stani Kulechov 和 Aptos 的 Mo Shaikh 等人参加了此次活动,韩国流行表演者 DJ SODA 是余兴派对的主要表演者。

另一位消息人士指出,大型活动的支出与投资回报率或底线不一致。知情人士告诉 Blockworks,虽然活动似乎能赚钱,但 Cecilia Hsueh 似乎不愿意为实际的商业交易开绿灯。在活动之外,Morph 还就纽约市的实体办公室进行了讨论,最终在世贸中心一号楼的 77 层有一个空间。该办公室也与 Foresight 和 The Block 共享,但目前尚不清楚这个租赁关系中的责任人和权益人。

2. BulbaSwap @BulbaSwap 的高额开发成本与代币发行延迟带来的社区巨大意见

据消息源称,在开发者方面,Morph 曾向一个开发团队支付了超过 200,000 美元来构建 Uniswap V2 的一个分叉。由于 Uniswap 的代码是开源的,一位前员工认为该项目为 DEX 支付的费用过高,后来被称为 BulbaSwap。根据 DeFiLlama @DefiLlama 的数据,BulbaSwap 目前持有约 9300 万美元的总锁定价值,按该指标计算,它大约仅是第 200 大 DEX。同时,Morph 曾对外宣称要向黑卡用户空投 BulbaSwap 代币,然而时至今日,BulbaSwap 仍未发币,社区意见巨大。

三、技术表现与市场竞争力不足

1. 交易量与生态活跃度低迷

在 2025 年 5 月 12 日, Morph 主网交易量仅约1.6万笔,远低于竞争对手 Base @base 的百万级水平, Layer 2 赛道排名也从最初的潜力项目滑落至中游。尽管测试网阶段数据亮眼( 600 万地址、 1 亿笔交易),但主网未能延续增长势头。

2.消费级公链不够消费

同时, Morph 主打“消费级公链”,结合 Optimistic 与 ZK Rollup 技术,但实际应用中未能凸显差异化优势(如果你试过在 Morph 主网进行 Bridge 你会发现这条消费级公链并不快)。同时,其 PayFi 生态中的高收益产品(如 Morph Pay 的 30% 年化收益)因合规风险、政策限制和资金不足,难以在关键市场推广实现。

3. FDV 超高估值

上个月 Morph 宣称有 5 亿美元的 FDV 估值,并在 TGE 解锁 50% 的代币;据知情人士透露,种子轮融资使 Morph 在 2024 年 3 月的估值为 1.25 亿美元(这个估值相对合理,约为 Morph 融资金额的六倍),也就是说,Morph 对社区还有外界进行了 4 倍的扩大估值,其自估 FDV 约为其融资金额的 25 倍,这个数字极其夸张。

4. 社区激励机制能否持续

Morph 早期通过空投和积分活动吸引用户,但这种机制究竟能否继续持续?社区反映Morph Season 的活动不算太透明,黑卡铂金卡缺乏赋能(距第一篇文章后黑卡用户仅仅获得不到20U的代币空投和其他一些权益;铂金卡用户没有代币空投),同时代币迟迟未发,导致社区 FUD 情绪过重,用户参与积极性下降。

四、总结与展望

第一篇文章写到:“ Morph 的危机揭示了一条铁律:在区块链世界,技术可以暂时裸奔,但信任赤字必然致命。黑卡时代的荣耀之盾被铂金卡的危机之剑刺破时,唯有真诚到血肉模糊的公关自救,才能让这只’加密考拉’从枯树跃向新枝。” 本文基于公开信源与第三方调查,旨在客观呈现 Morph 面临的结构性挑战,而非单纯唱衰。

Morph 的困境反映了新兴公链在技术、治理与市场间的多重平衡难题。若要突破当前困局,需优先解决内部治理问题,明确战略优先级,并强化技术落地的实际效用。此外,真诚的运营与社区信任重建将是其能否在 Layer 2 赛道中存活的关键。若未能及时调整, Morph 或将成为交易所公链竞争中又一个“高开低走”的案例。

加密行业的竞争本质是“长跑”而非“短跑”。对于 Morph 而言, 2025 年夏天的“大考”不仅关乎项目存续,更将为行业提供关于“资本驱动”与“价值驱动”的重要启示。无论其最终命运如何,这场 Layer 2 赛道的真实实验,都将成为观察区块链行业成熟度的重要样本。

Show more

0

0

4

17

3

一图看懂全球前20家上市公司BTC持仓分布图

目前微策略持仓553555枚,

占BTC总量2.636%,成本价格68459美金。

如果比特币价格出现暴跌,微策略会被破产清算吗?

先说结论是:理论上存在可能,但实际概率极低。

公司杠杆不高、债务期限长,短期偿债压力小。只有比特币长期极度低迷才会引发财务危机,而这种情况概率很低。

创始人Michael Saylor掌握46.8%投票权,可避免优先股提前赎回,确保公司运营方向稳定。

01、微策略的比特币持仓与策略

MicroStrategy(现更名为Strategy)已经从一家传统的软件公司转型为全球最大的比特币持有企业。

截至2025年4月27日,公司共持有约553,555枚比特币,总成本约为379亿美元,平均购入成本约68,459美元/枚。按当前价格计算,这些比特币的市值约为525亿美元。

MicroStrategy的比特币投资是通过发行债券和增发股票融资实现的。其管理层(以联合创始人Michael Saylor为代表)将比特币视为公司的主要储备资产,不断通过外部融资购买更多比特币,而不是依赖自身业务的现金流。

MicroStrategy主要通过以下四种途径筹集资金购买比特币:

🔺使用自有资金购买。

这不是主要的资金来源,微策略一共大概使用了不超过5亿美元资金购买比特币。

🔺发行可转换优先债券(Convertible Senior Notes)

为了购买更多比特币,MicroStrategy开始采用发行可转债的方式融资。可转换优先债券是一种金融工具,允许投资者在特定条件下将债券转换为公司股票。

这种债券的特点是利率较低,甚至为零,同时设定高于当前股价的转换价格。投资者之所以愿意购买此类债券,主要因为其提供了下行保护(即债券到期可收回本金和利息)以及在股价上涨时的潜在收益。MicroStrategy发行的几期可转债利率在0%-0.75%之间居多,说明投资者实际对MSTR的股价上涨有信心,寄希望于债券转换为股票以赚取更多收益。

🔺发行优先担保债券(Senior Secured Notes)

除了可转换优先债券,MicroStrategy还发行过一次4.89亿美元2028年到期6.125%利率的优先担保债券。优先担保债券是一种有抵押的债券,风险比可转换优先债券更低,但这类债券只有固定利息收益。MicroStrategy发行的这一批优先担保债券,已经选择提前还款。

🔺市价股票发行(At-the-Market Equity Offerings)

MicroStrategy通过市价股票发行(ATM)的方式增发股票融资购买比特币。这种方式不产生债务,但会稀释现有股东权益。然而,现有股东同意这种增发方式的原因在于公司提出了一个新的指标——BTC Yield(比特币收益率),即每股比特币收益,计算方式为比特币持有量与稀释后总股本的比值。

在行情上升阶段,通过增发股票融资购买比特币,虽然股东的持股比例会降低,但每股的比特币含量会增加。总体而言,股东持有的比特币总量可能还会增加。例如,2024年MicroStrategy的BTC Yield达到了74.3%,意味着每股的比特币数量增加了74.3%。而截至2024年8月2日,MicroStrategy的BTC Yield为12.2%。公司计划在未来三年内将BTC Yield的目标设定在每年4%到8%之间。

02、关键财务数据分析

🔺比特币持仓与估值

截至2025年4月27日,MicroStrategy持有的比特币账面价值约为379亿美元(计提减值后),按市场价格计算约为525亿美元。

由于公司采用的会计准则,如果比特币价格跌至3万美元以下,公司将不得不进一步计提减值,这可能会加剧股价压力。

🔺债务水平

MicroStrategy目前的总债务约为72.6亿美元,主要是可转换债券,票息较低,部分甚至为0%。

其中:

2025年12月到期:6.5亿美元,票息0.75%

2027年2月到期:10.5亿美元,票息0%

2029年12月到期:30亿美元,票息0%

由于部分可转换债券的转换价格低于当前股价,这些债券更可能被转换为股票,而不是要求现金偿付,因此短期债务风险较低。

但如果未来比特币价格持续低迷,MicroStrategy的股价跌破转换价格,债券持有人可能会要求现金偿付,这将增加公司的现金流压力。

🔺现金流与流动性

2024年,公司运营业务的现金流净流出5300万美元,仅有4680万美元现金储备,这意味着MicroStrategy几乎没有任何现金缓冲。

2024年底,公司通过增发股票融资151亿美元,但如果股价下跌,公司未来的融资能力可能受到影响。

2025年,公司还额外发行了一批10%股息率(之前预计8%)的优先股,说明融资成本已经开始上升。

🔺盈利能力

公司本身的软件业务收入增长停滞,2024年软件收入同比下降6.09%,全年软件业务仅贡献约1.21亿美元营收。

公司依靠比特币投资带来的账面收益,但由于减值规则影响,财报利润波动较大,无法形成稳定盈利模式。

未来,如果比特币价格不持续上涨,公司可能会长期处于亏损状态,进一步增加融资压力。

🔺股价走势与比特币的相关性

过去几年,MicroStrategy的股价与比特币价格的相关性达到了0.7~0.8,几乎成为一个比特币杠杆ETF。

2024年底,比特币创下历史新高(接近10万美元),MicroStrategy股价也一度飙升至500美元以上。但随后比特币回调,公司股价在短时间内暴跌50%。

由于公司持有比特币的杠杆效应,MicroStrategy的股价波动往往大于比特币本身。例如,比特币2025年初下跌40%,MicroStrategy股价跌幅超过55%。

目前市场对MicroStrategy的估值通常高于其持有比特币的净值,部分投资者愿意支付溢价来通过MSTR间接投资比特币。但如果比特币价格下跌,这种溢价可能会消失,甚至出现低于净值交易的情况。

🔺破产或财务危机的可能性

短期来看,MicroStrategy仍然具备较强的偿债能力,但如果比特币进入长期熊市,可能会引发财务困境。

资产 vs. 负债比:目前公司持有525亿美元的比特币,远高于72.6亿美元的债务,短期偿债压力较小。但如果比特币价格跌至1.2万~1.5万美元,公司的比特币资产将低于债务总额,此时可能出现技术性破产。

债务到期风险:2025年6.5亿美元的债务可能会通过股权转换解决,但2027~2029年将有超过40亿美元债务到期。如果届时比特币仍处于低位,MicroStrategy可能难以通过增发股票或新发债务进行再融资,可能需要出售比特币偿债。

管理层立场:Michael Saylor控制46.8%投票权,可以阻止公司出售比特币或改变战略。但如果比特币价格跌破某个临界点,公司可能被迫采取紧急措施,包括出售部分比特币、重组债务,甚至考虑破产保护。

这种长期的转换债务的好处是:

-MSTR 在短期内没有债务清偿压力,有足够的时间等待其 “比特币战略” 发挥作用。

-由于可转换债务的行使价格存在溢价,能够避免立即稀释股东股份。当可转换债务到期时,如果比特币价格上涨至行使价格,MSTR 就必须发行股票,但由于行使价格较高,股东股份受到的稀释效应有限。相反,如果比特币价格低于行使价格,MSTR 只需按较低的比特币价格来偿还债务,这相当于,MSTR 偿还的比特币数量比最初用债务买来的要少。

-MSTR 通常会保持一个相对保守的杠杆水平,约为比特币净资产的 30%,并在需要时灵活调整股本和债务来保持杠杆比例合理,并抓住更多的筹资机会。

比如,在 2022 年 12 月时,比特币价格暴跌到 17000 美元 / 枚,MSTR 的杠杆比率飙升到 1 左右。为了降低杠杆,MSTR 开始增加发行股票来筹集资金,继续购买比特币。反之,当比特币价格上涨,杠杆比率低于 30% 时,MSTR 就会利用这个机会发行更多的可转换债务。

不过,MSTR 的杠杆策略也面临着高杠杆、债务到期、市场波动等风险,如果比特币崩盘,MSTR 可能无法通过股市筹集足够的资金来偿还到期债务,也可能面临必须发行更多股票的情况,导致现有股东的股权被稀释。

最后我们看得出来,许多上市公司已经完全认可了 BTC的价值存储功能及股价提振作用,纷纷加入了这场“BTC战略储备竞赛”。

结语:买入BTC还是错失BTC?这是个问题。

如今跨过 10 万美元的大关,比特币的下一步将会是挑战黄金的地位。

各国央行是黄金最核心的买家之一,接连不断的国际政治黑天鹅,动荡的地区局势,推动了黄金的需求。

2022 - 2023 年全球央行连续两年净买入黄金均超 1,100 吨,是最近三年国际黄金市场最大的买家,是这轮金价上涨最主要的推动者。

细分来看,欧美国家是黄金的净卖出方,新兴国家是净买入方,中国等新兴央行,为了降低对美元体系的依赖,增持黄金、减持美债。去美元化的趋势,正在重塑全球储备资产的版图。

对比黄金,比特币在文化共识与市值方面存在劣势,但也有其独特优势。

与黄金相比,比特币的供应更加透明和可预期,永远不会超过 2,100 万枚。2024 年减半后,每日新增比特币将降至 450 枚,年通胀率仅为 0.8%。相比之下,黄金的年产量仍在 3,500 吨左右,相当于 2 - 3% 的通胀率。

比特币的数字特性让它在跨境转移和储存管理上具有显著优势,不需要专门的金库,不需要复杂的运输,一个冷钱包就能存储数十亿美元的资产,这在地缘政治紧张时期显得尤为重要。比特币不属于任何国家,不受单一政府控制,转移方便,供应透明,这些特性让它成为理想的储备资产补充。

在特朗普获胜当周,贝莱德旗下的比特币 ETF - iShares(IBIT)总资产规模达到 343 亿美元,已经超过旗下黄金信托基金(IAU),要知道黄金 ETF 已经有 20 年的历史。

假如,特朗普真的履行承诺,将比特币作为美国的战略储备,这个信号的意义将远超其实际购买的数量。我们熟悉的金融体系格局都将被改写。就像当年美元与黄金挂钩,美国的态度直接决定了整个布雷顿森林体系的命运。

如今,美国对比特币的态度同样可能引发一场储备资产的范式转移。

我们已经看到一些初步迹象,萨尔瓦多率先将比特币纳入法定货币,虽然体量很小,但开创了先例;一些主权财富基金也在悄悄布局比特币投资,比如新加坡主权基金淡马锡就投资了多家加密货币相关企业;不丹自 2021 年以来积极开采比特币……

如果更多国家开始将比特币纳入储备资产配置,即使只配置 1 - 5% 的比例,对比特币的需求也将产生质的飞跃。要知道,全球外汇储备规模超过 12 万亿美元。

机构投资者通过 ETF 持续吸纳市场流动性,长期持有者不断增加,交易所流通量持续下降,上市公司囤积比特币,如果再叠加主权储备需求,比特币的稀缺性溢价将被推向一个全新的高度。

真若如此,只有 2,100 万枚的比特币,注定不够买了。所以作为散户而言,定投BTC也许是最好的选择。

Show more

0

0

0

2

0