Search results for 马丁策略

People

Not Found

Tweets including 马丁策略

0

0

35

147

21

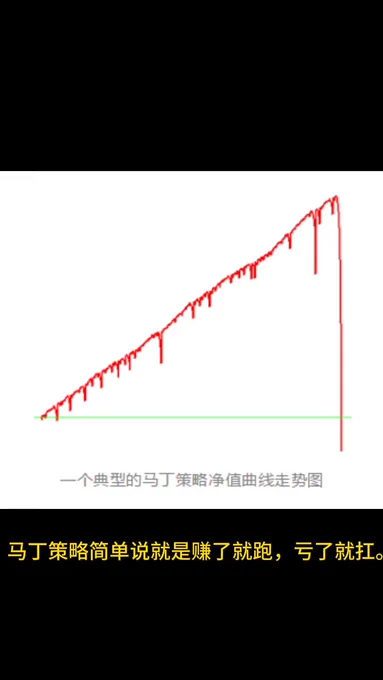

普哥发的这个一开始我也没看出来哪里有问题

后面看明白了

哪怕是滚仓打法,

强平价也应该在3274下方才对

然后正好今天有小伙伴跟我反应通过策略被人坑了钱,包括前两天也有非常好的朋友跟我讲,

她的朋友让她投资2000U进机器人,

告诉特别稳,能赚钱巴拉巴拉的

其实我对机器人也有很多研究,

包括各个交易所的网格策略,马丁策略。

因为我2021年在一个大哥的牵头下,

几个人就是做了一个接API跑策略的软件

当时只做了现货的机器人,

我们抽利润的10%还有点卡的20%,

策略就是最古老的马丁,

但是我们比别的软件速度快,而且有尾部解锁

当时还算可以

不过一波519全军覆没了

再加上2024年

我一整年一直在欧易跑策略,

团队内部想跟的我也让很多兄弟跟了,

然后只能说有赚有赔,而且一般亏的就是大数目

绝对不是像大家想的那么轻松的,

可能你十个策略赚的不够一个亏的。

这个行业里做交易没有稳赚一说,任何人跟你说稳赚都是要赚你的钱了,要么吃你点手续费返佣,要么吃点客损。

AI+机器人做单只能说比人手动更有纪律,但是赚不到大钱,因为程序被写死了。

未来会发展成啥样,我也不清楚。

包括我自己也希望可以实现通过AI机器人来做单

这样就不需要辛苦每天盯盘了

走一步看一步吧

反正交易是我的主业,我都会很关注很上心的。

Show more

0

0

0

0

0

刚才因为想把欧易给的合约体验的逻辑梳理明白,

好好观察了下欧易CEX最近的资讯更新,发现谷歌里的最新版安卓确实牛逼阿。

这个跟我的华为安卓完全不一样的,把跟单和策略跟单划分的很好。

感觉交易员可以不被埋没了,能通过实力赚更多的钱,包括分享网格,马丁策略。 @Haiteng_okx @okxchinese https://t.co/nvXSf55zfe

Show more

0

0

0

0

0

今天我去看被封的微信,看到币安小姐姐在群里宣传币安的交易赛活动,那个活动有素人组跟专业组,我还挺感兴趣,我想看看专业组都是哪些大佬。

我这个人别的没有,就是交易领域求胜欲望特别强,尤其是交易赛我能参与的我必参与,我欧易火币Gate合约赛没少参与,

火币的两次合约团队赛都是带队拿名次的。

这都不是最有趣的,最有意思的是前几天有个10W粉丝kol管我借带单的截图

我也没问要干啥,我就给了。

现在我懂了,原来是参加币安的交易赛阿。

我先多参加一些官方的交易赛积累经验,

我除了在火币带过单就是在欧易带了一年多的合约网格,合约马丁策略。我对参数这一块也研究的很深,包括适配什么行情,喜欢的东西琢磨的就透彻一点。

然后我今年夏天要自己举办交易赛给交易员谋福利,其实赞助商基本上不缺了,就是缺个统筹策划,弄就弄到自己满意,也不枉我那么热爱交易。 @LOOPSPACE_xyz

我个人只是爱做交易但是并不爱带单阿,只是说多个赚钱的途径吧。

Show more

0

0

0

1

0

请把我提的实质性建议的款打一下,从2024年12.1号我就提过带单跟策略的问题,包括我的5000字使用体验。谢谢

我之前一直不敢在推特上说,但是好像这反而是个更好能让你们改的途径。早点把技术牵出来挨打,我心里对功能上不满可太多了,而且是真真实实影响我赚钱了,甚至让我多亏很多钱。

火币技术团队的短板太大了,执行力也慢,懒散。没有什么功能是半年做不好的吧,等了这么久,还不更新,这块我也不给你们圆。

该提的微信上提过无数次了,包括大客户初七都提过很多次,因为我们每天要真实的开单,我希望火币能早点在功能上完善,这样也更好我去推广 @justinsuntron 孙哥,我觉的有一些特别重要的功能我们必须跟上大所。比如合约网格的格子数,还有合约马丁格尔策略一直都没有,带单系统里还有好多小细节都给提交无数次了,等等等等

Show more

意见提的不错,很清晰、有理有据,

给你发66U的感谢金,以后请给我们多提建设性意见💙 @Blackpink_Ox66

0

0

7

10

1

请把我提的实质性建议的款打一下,从2024年12.1号我就提过带单跟策略的问题,包括我的5000字使用体验。谢谢

我之前一直不敢在推特上说,但是好像这反而是个更好能让你们改的途径。早点把技术牵出来挨打,我心里对功能上不满可太多了,而且是真真实实影响我赚钱了,甚至让我多亏很多钱。

火币技术团队的短板太大了,执行力也慢,懒散。没有什么功能是半年做不好的吧,等了这么久,还不更新,这块我也不给你们圆。

该提的微信上提过无数次了,包括大客户初七都提过很多次,因为我们每天要真实的开单,我希望火币能早点在功能上完善,这样也更好我去推广 @justinsuntron 孙哥,我觉的有一些特别重要的功能我们必须跟上大所。比如合约马丁格尔策略,带单系统里还有好多小细节都给提交无数次了。

Show more

意见提的不错,很清晰、有理有据,

给你发66U的感谢金,以后请给我们多提建设性意见💙 @Blackpink_Ox66

0

0

0

1

0

想成为顶级交易员,锁定财富吗?

钱宝献上"世界9大顶级交易员" 的核心交易策略!

从亏损到亿万,他们的秘诀在这里!

欢迎一键三连,解锁财富密码,开启你的交易巅峰之路! 😉

✅交易策略👇🏻

1️⃣马蒂·舒华兹:

策略:严格控制风险,快速止损以保护资本,亏损后减少交易规模,盈利后避免过度交易,强调资金安全为首要原则。

2️⃣麦可·马可斯

策略:等待明确市场信号,避免盲目进场,坚持持有优质交易,及时退出劣势头寸,耐心捕捉大行情。

3️⃣布鲁斯·柯凡纳

策略:设定明确止损点,避免冲动交易,将每笔交易亏损控制在资金的1-2%,确保长期生存。

4️⃣理查·丹尼斯

策略:保持情绪稳定,分析每笔交易,冷静执行规则,亏损时减量操作,保护资本以待翻身。

5️⃣马可·威斯坦

策略:敬畏市场,等待明确信号再行动,盈利后保持警惕,灵活调整策略以适应市场变化。

6️⃣保罗·都德·琼斯

策略:亏损时减少交易,盈利时加仓,时刻关注风险,专注于减少亏损而非追逐高利润。

7️⃣艾迪·塞柯塔

策略:根据市场和自身状态调整交易规模,控制单笔亏损在2-5%,通过系统化交易顺应市场节奏。

8️⃣赖瑞·海特

策略:严格遵循趋势交易系统,信任系统指令,将每笔亏损控制在1%,追求稳定回报而非高风险利润。

9️⃣汤姆·包得文

策略:慎选交易时机,避免频繁操作,盈利后保持纪律,防止因过度自信导致亏损。

✅共性总结👇🏻

1️⃣风险控制是核心,多数交易员强调单笔亏损控制在1-5%,以保护资本。

2️⃣纪律与耐心贯穿始终,等待明确信号、避免冲动和频繁交易是成功关键。

3️⃣心理管理至关重要,保持冷静、谨慎和自我约束能应对市场波动。

4️⃣适应性与系统化帮助交易员顺应市场变化,减少主观干扰。

Show more

0

0

2

51

11

mystonks 马上要开通合约功能了

建议想玩美股的都注册一个

最近大家都知道各个版本微策略很火

不过这些微策略总有暴跌的一天

我是要开个美股合约去做空的,有兴趣的一起做空垃圾币微策略

传送门:https://t.co/KhWVB6LlS4

Show more

🚀 大的来了!

【MyStonks 合约功能白名单开放报名!】

只限累计交易量 ≥ 100,000 U或者拉新人数 ≥ 50 人的高活跃用户!

我们诚邀 100 位顶尖交易者抢先体验全新合约模块!

✨ 专属特权

✅ 美股代币合约优先体验

✅ 秒级交易体验

✨ 名额仅 100 位,先到先得,满员即止!

符合条件的朋友立刻报名 👉 https://t.co/68ngrj6YR5

一起加入,解锁链上合约交易新纪元!🚀

#麦通# #MyStonks# #合约白名单# #高活跃用户# #链上合约# #限时开放#

Show more

0

0

0

2

0

昨天聊币安alpha如何高效刷积分的策略,总结下来就三点:

1⃣15积分兑换项目token的时候,要提前对项目进行调研,遇到npxc这种,一个顶7个

2⃣如果当天兑换了15积分,那么后面的5天,争取每天多刷3分

3⃣充分利用币安的交易竞赛活动,目前币安交易竞赛的力度很大,基本可以覆盖刷量的损失,如果方法得当,还有盈利!

今天就第3⃣点来聊一下币安的交易竞赛活动,目前币安的交易竞赛活动分为bsc链,sonic链和sui链,在昨天的文章中,bsc链的交易竞赛活动已经分析地很清楚了,今天主要聊sui链的交易竞赛活动!这是文章链接

https://t.co/CAqLDFWGqf

其活动时间:5月16日至 2025年5月30日,活动对象:

Blue交易对 奖励55万U 前8000名

SCA交易对 奖励19万U 前3000名

Navx交易对 38万U 前5000名

Hippo交易对 15万U 前2000名

ns交易对 24万U 前4000名

重点来了,Blue @bluefinapp 的奖励是最为丰厚的!

关于Blue的详细文章大家可以看我之前写的这篇文章https://t.co/aPbqy7RQmo

这里我们用Blue举例来说明alpha刷积分,需要注意的是sui链目前只支持币安web3钱包限时单,主站alpha交易只能限价单

①充值usdc或sui到币安web3钱包

②选取usdc/blue交易对进行交易,我每次都会是1100U去兑换usdc,实测1100u一个来回损耗大概0.2-0.3u左右

如果刷4个来回,就是4400U,可以拿12个积分,损耗不到1U,性价比极高,在拿积分的同时把交易竞赛奖励也拿到手,可谓一鱼多吃,还是几乎无风险的交易策略!

近期blue @bluefinapp 的新产品永续合约 bluefin pro也马上要上线了,大家也可以关注一下,这个在此前的文章中有详细的介绍,这里不赘述!

Show more

Join the $BLUE trading competition on @binance Alpha! The top 8,000 traders by volume will each earn 625 $BLUE from a 5,000,000 prize pool.

More details: https://t.co/xIl1Sl352Z

0

0

0

0

0

BTC破十万,ETH也动起来了

但最稳的资产,永远是妈妈的爱

母亲节马上到啦~

今年Mercy决定建个新钱包,名字叫:

给妈妈攒一枚比特币👆🏻!

用杠铃策略操作——

80%的资金用来买BTC,20%的资金跟热点,赚到钱,再回补,始终保持80%的资金是BTC

看看多久,能攒满这一枚BTC送给她🥰

你们呢?母亲节准备送点啥👀~?

Show more

这周——

BTC又破十万,E卫兵站起来了,

OKX DEX王者归来,

OKX Pay群组一口气开到1000人!

感觉好像没什么事发生,

但又像发生了很多大事🧐

0

0

1

4

0

京剧登上《Cancer Cell》封面?

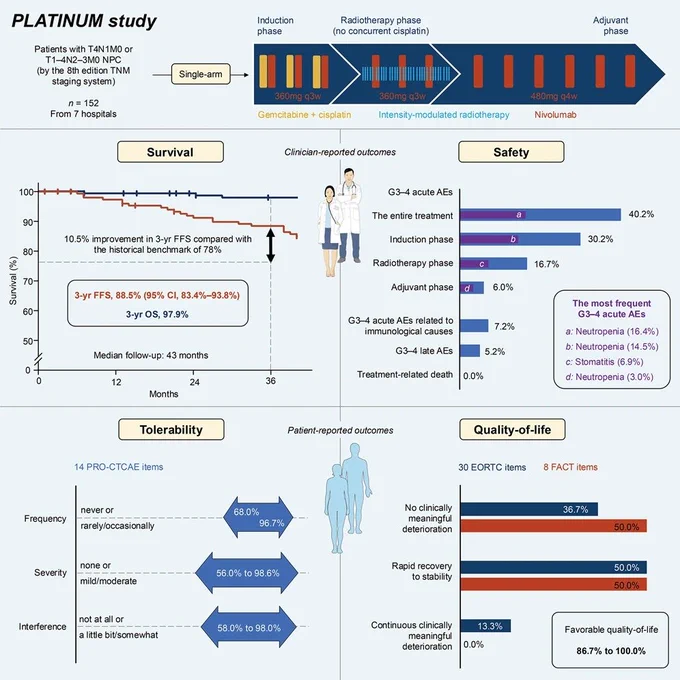

2025 年 5 月 12 日,中山大学肿瘤防治中心马骏院士、孙颖教授,中南大学湘雅医院申良方教授、华中科技大学同济医学院附属协和医院杨坤禹教授等人在《 Cell》 子刊「 Cancer Cell 」上发表研究论文,该论文被选为当期封面论文。

这项纳武单抗(Nivolumab)联合诱导化疗和放疗治疗鼻咽癌的多中心 2 期临床试验,展现出显著的抗肿瘤活性,可提高无失败生存率(FFS),且具有低毒性以及良好的耐受性,且生活质量相关结果良好。

该封面论文通过传统京剧剧目《法门寺》隐喻了鼻咽癌(NPC)的治疗。

在这幅艺术作品中,四位演员分别象征着四种标准治疗方式:

放射治疗(RT)、诱导化疗(GP)、免疫治疗(抗 PD-1)以及同步顺铂治疗(CC)。

在关键的新一幕中,CC 演员准备谢幕,象征着 NPC 治疗策略的演进——CC 正让位于创新疗法。

这幅艺术作品突出了这项研究,该研究表明,在保留顺铂的治疗方案中加入抗 PD-1 单抗可显著提高抗肿瘤疗效,同时降低毒性,预示着鼻咽癌治疗的新纪元。

Show more

0

0

0

0

0

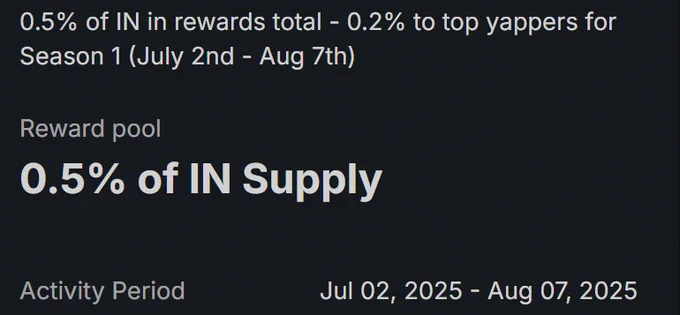

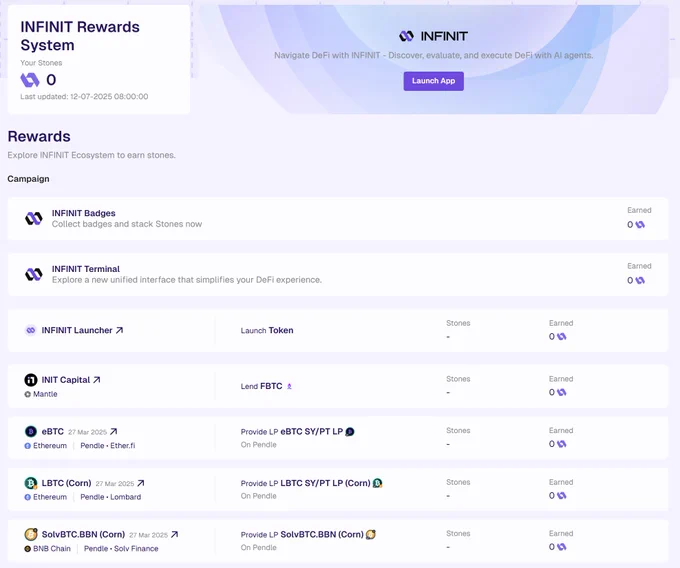

Infinit @Infinit_Labs 留给大家交互的时间不多,kaito snapshot的时间是8/7,Infinit这个项目前面详细介绍过,绝对是黑马级别的项目,TGE的话至少可以上几个二线所甚至有机会冲击一线所,估值至少在2-3亿美金

Infinit @Infinit_Labs 近期的动作非常多,马上推出V2和一键式Agentic DeFi:

1⃣什么是一键式Agentic DeFi

策略创造者可以在 INFINIT 平台上发布自己的 DeFi 策略,AI 会将其转化为可执行的一键交易,当用户执行这些策略时,策略创造者会从中获得费用,人人都可以是策略创造者,人人都可以收益!

2⃣InfinitV2版本

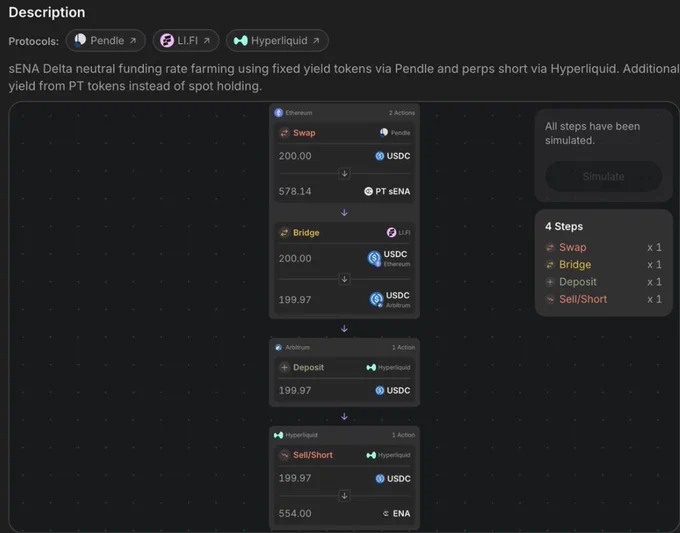

①INFINIT V2 Private Alpha 版前瞻:

sENA delta 中性策略年收益率为 69.35% — 由 INFINIT Agent Swarm 完全自动化

重点:输入任何资产,预览流程,然后让代理群执行

②增强Agent Swarm:INFINIT V2 配备了 50 多个协同 AI 代理,支持用户通过自然语言输入,创建多步骤策略,并在 50 多个协议和 10 多条链上执行,用户通过一键交易执行策略

③适配机构:INFINIT 不仅服务于 DeFi 生态,还能扩展至传统金融(TradFi)行业,实现跨行业自动化,特别是支持 DeFi 和 TradFi 之间的无缝连接

④支持私密模式:为 VC 和其他机构提供隐私保护,减少成本和时间,同时保持匿名性

3⃣Infinit @Infinit_Labs 未来展望

①通过 Agent Swarm 基础设施,执行复杂的多步骤策略

②推出社交层,允许社区成员创建一键式策略,并通过 Scouter 系统推荐优质 DeFi 策略

③通过与钱包的合作,扩大 INFINIT 的用户基础,将 DeFi 能力带到用户日常使用的地方

总结:V2版本和一键式Agentic DeFi即将到来,伴随而来的也可能是TGE,具体交互流程可以看我上篇文章,最后Infinit是黑马项目,非常看好它上市后的表现!

Show more

近期的抽象赛道确实比较热门,因为抽象赛道可以让用户无感地参与Defi、AI等,同时有效减少风险,Infinit @Infinit_Labs 就是其中最典型的代表

1⃣融资方面

Infinit @Infinit_Labs总融资为6M,包括Electric Capital、Robot Ventures、Hashed等顶级VC,两位创始人都来自常青藤所以技术这一块毋庸置疑

2⃣Infinit @Infinit_Labs 产品线

Infinit的Defi AI agent是目前市场完成度相当高的产品,如果你单纯从融资的角度去看Infinit这个项目,可以会错过,但Infinit给我们看到了Defai的雏形,甚至可以说以后的Defai就该是这个样子的!

①AI agent https://t.co/uKnhbYbLSO

Defi Exceution:该模块可以执行包括swap、添加LP、stake等操作

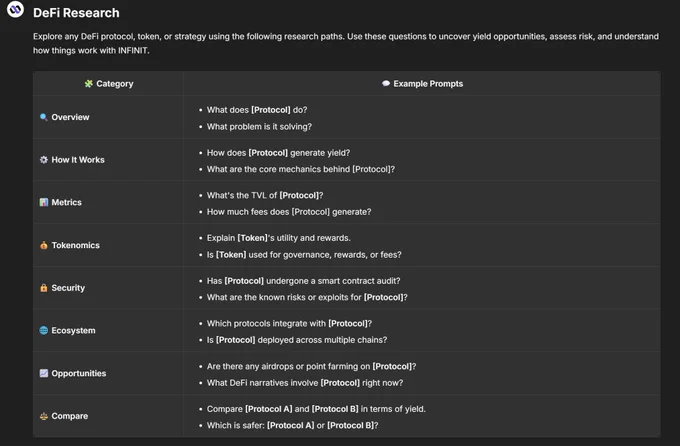

Defi Research:该模块可以让用户研究路径探索任何 DeFi 协议、代币或策略

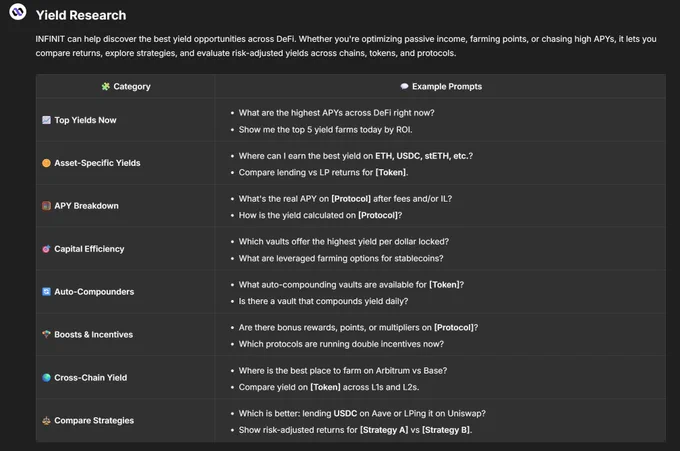

Yield Research:INFINIT 可以帮助发现 DeFi 中的最佳收益机会,无论是在优化被动收入、农业积分,还是在追逐高年利率,它都能让您比较收益、探索策略,并评估不同链、代币和协议的风险调整后收益

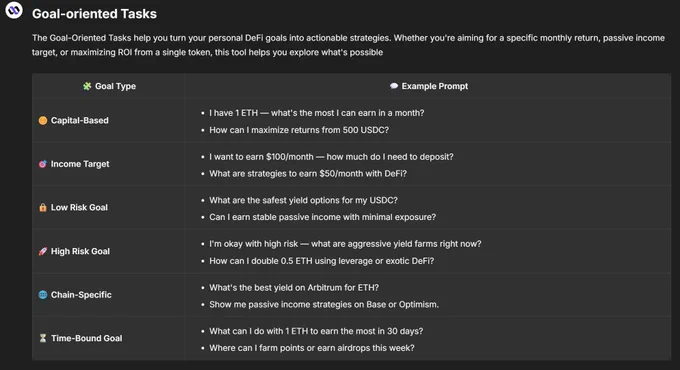

Goal-oriented Tasks:目标导向型任务可帮助您将个人 DeFi 目标转化为切实可行的策略,无论您的目标是实现特定的月收益、被动收入目标,还是最大化单一代币的投资回报率,此工具都能帮助您探索各种可能性

②收益模块 https://t.co/BJtY2dMoSu

该模块可以让用户参与各种Defi协议,以此来获取收益,这里不在赘述

总结:Infinit @Infinit_Labs 将Defai未来的样子呈现出来,也许未来已来,不需要在用户点点点,不需要到处翻各种网站、链接,一句话,即可解决所有的操作,可能这就是躺着赚钱的具象化,最后强烈建议尝试该协议!

Show more

0

0

0

3

0

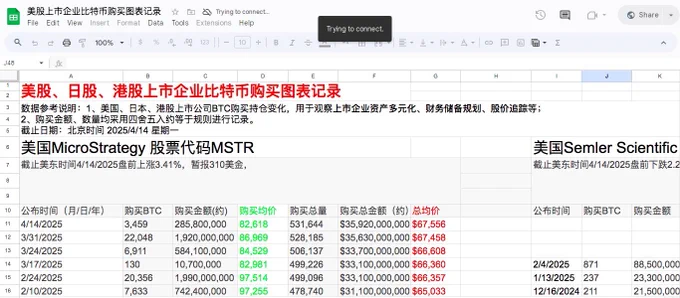

$MSTR 又买了3,459 枚 $BTC ,均价82,618美金,目前共持有531,644 枚BTC 总成本约359.2亿美金,总均价 67,556美金

$MSTR 的比特币策略始于 2020 年,当时 Saylor 将其定位为对抗通胀的「数字黄金」。

通过发行可转债、优先股和 ATM 增发,购入比特币,近期比特币价格回落叠加债务压力,公司连续三个季度未能盈利。一直有小伙伴们问,会不会抛售,造成踩踏?其实之前就和 @Phyrex_Ni 倪大讨论过。

其实最近 4月 的 SEC 文件中的抛售风险并非首次提及。早在 1 月 6 日的 8-K 文件中,就曾提到「可能卖出比特币」的风险提示;不过,2 月和 3 月的文件均未提及。

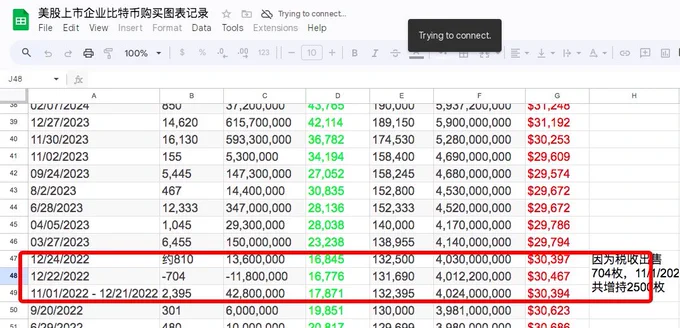

回顾22年, $MSTR 曾经卖过一次700多枚BTC,为了交税,但是后来马上又买回来了,如图。

然后就再未抛售比特币。主要两个关键因素:一是债务到期日较远(最早 2028 年,之前2027年的我记得已经偿还了),二是创始人 Michael Saylor 掌握 48% 投票权,使清盘提议难以通过。所以,即便比特币跌破成本价67,556(截止今天),引发抛售「死亡螺旋」的可能性也较低。而且还可以继续融资。但是难免就是,当BTC下跌时,市场肯定会FUD

随着 FASB 的通过,目前宏观也在从紧缩到宽松的趋势迈入, $BTC 长期前景向好。对于与 BTC 价格走势高度相关的 $MSTR 价格 ,其债务期限较长,股价未来还是可以期待的。如图参考

仅作为交流学习,不作为投资建议。

美日港股上市企业比特币购买图表记录:https://t.co/9EEeHjIjhW

Show more

$MSTR has acquired 3,459 BTC for ~$285.8 million at ~$82,618 per bitcoin and has achieved BTC Yield of 11.4% YTD 2025. As of 4/13/2025, @Strategy holds 531,644 $BTC acquired for ~$35.92 billion at ~$67,556 per bitcoin. https://t.co/IUbf4TFD3d

Show more

0

0

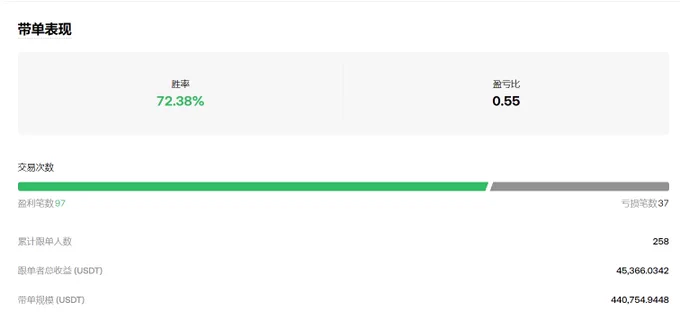

6

29

4

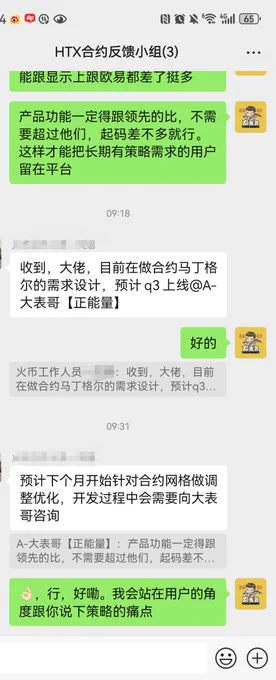

我也想给各位汇报下HTX上半年我跟踪的APP功能的业务,因为最近是有一些真正的措施是可以提前跟大家说一下的。

Q3的HTX我觉的是能让用户感觉到诚意的,

包括功能上的更新,会解决20多个已知的不足,在现货,合约,网格策略,带单功能,合约马丁格尔都会有补强以及迭代。

包括UI界面上的更新,让大家看到一个更酷更炫的HTX,其实有一些小地方已经更新了。

挺酷的,不知道大家能找到不。

一个好的CEX一定是使用的用户说好才是真的好。

HTX是真的接受用户的一切反馈,我觉的大家有任何需求踊跃提,任何不满都应该直接说出来

说给谁呢,就第一反馈给六爷 @HTX_Molly

这次孙哥真是要带着火币HTX重回三大的 @justinsuntron

我只能说既然走到这了,干就完了!表哥就是来添一把🔥的,火币,雄起!

Show more

0

0

7

213

0

关于最近股票投资的一些思考(万字长文)

本文思路:

1、剖析巴菲特投资 IBM 的经典案例,汲取投资智慧。

2、重新审视洋河股份的投资逻辑,洞察其中奥秘。

3、深度总结茅台与腾讯的竞争优势,明晰其坚固护城河所在。

4、分享近期我对投资比较有感触的点。

第一部分:巴菲特投资IBM案例学习

投资企业,就是寻找盈利的确定性,理解背后的逻辑。当确定性不再时,马上撤离。

1. 巴菲特购买IBM的逻辑:

①强大的「护城河」(基于「不敢换」的客户粘性)

从“主动选择IBM产品”到“无法解绑IBM产品” —— 默认的安全感,客户前期主动信任,后期高昂切换成本。

②股东友好的资本策略(清晰的盈利路线图及回购分红承诺)

③优秀的管理层(有目标达成的成功记录且利益绑定)

④估值合理

这四大支柱,共同构成了巴神投资IBM的核心理由。

能力圈考量:易于理解的「灰色地带」

巴神不否认IBM 是科技股,他只是觉得,这家公司没那么「难懂」。

他说IBM 「easier to understand」,自己「probably less」 likely to be wrong」。这话听着保守,其实是把「理解程度」和「出错风险」一并考虑进来了。

他觉得理解IBM 并不需要掌握每一项技术细节。他真正在意的,是能不能看懂这家公司的「关键经济特征」 (key economic characteristics) —— 钱从哪里来、客户稳不稳、盈利有没有持续性。

所以,将IBM更多地当成一家具有强大客户粘性和服务收入,可预测的「类消费品」公司,而非单纯的「技术驱动型」公司,才是理解巴神打破惯例的关键。

相比之下,巴神当时明确表示不会投苹果、谷歌,虽然这两家公司都是「extraordinary companies」,但他坦言不知道该如何估值,也无法预测其长期未来。

IBM 对他来说,不在核心圈,但也不算越界。更准确地说——它处在那个「灰色地带」,靠近能力圈的边缘,但还在他认知的舒适范围内。

2.巴菲特的持股历程

7年里巴神的操作轨迹:从大手笔建仓、逆势加码,到信心动摇,最终挥刀止损。

云计算

云计算出现以前,一个企业要用电脑「算东西」、「存数据」、「跑软件」,都得自己买一堆服务器、一堆软件授权、还得建个专门的机房伺候。这就像自己家取水要「打井」、用电要买「发电机」一样,又贵又麻烦。

云计算呢,就是把这些东西都挪到「云」里—— 所谓「云」,其实就是亚马逊、微软、谷歌等公司建的超大型「数据中心」。

企业需要计算力?需要存东西?需要用某个软件?在云计算出现之后,都可以不用自己买了——直接通过互联网,找那些云服务商“「租」就行。

像「水龙头」用水、按「开关」用电一样,用多少付多少,灵活方便,还省了一大笔前期投入。

为什么这对IBM 影响巨大?

IBM 过去躺赚的诀窍,就是把三件东西一次打包卖给客户:

高价大型机硬件

配套软件授权

多年期IT 运维外包(机房托管+维护)

硬件先落地、软件持续收费,再用「外包合同」锁住现金流,形成一条从卖设备到长期服务的「组合现金牛」。

但云计算一来,客户突然发现:嘿!我干嘛非得在你IBM这一棵树上吊死?

亚马逊、微软那边租服务器便宜得很,软件也能按月租,我干嘛还要一次性花大价钱买你那套东西?

所以,云计算的出现,是要直接「革了IBM核心业务的命」。

这一年,IBM 的营收多年来「头一回」出现了下滑,比2011年少了2%,掉到了1045亿美元。

主要是硬件、服务这些「现金牛」业务开始有点卖不动了,增速明显放缓。

不过,IBM 的「老道」或者说「财技」也就体现在这:

营收虽然滑了点,但人家愣是靠着削减成本、优化产品组合这些手段,把运营利润率又往上顶了顶,做到了22.2%。

更绝的是,靠着持续大笔回购自家股票(110亿美元),硬是把运营EPS给推高了13.5%,达到15.25美元,成就了「连续十年 EPS 双位数增长」的神话。

自由现金流更是争气,不仅没降,还逆势创新高,达到182亿美元。

单看这几项核心指标,确实没得说,甚至比巅峰的2011年还「好看」。

那巴神当时是怎么想的呢?

站在他的角度,2012 年这点营收小波动,可能很容易被归结为「宏观经济因素」或者「正常的业务起伏」,不算大事。

他更看重的,大概率是IBM持续多年「两位数增长」的运营EPS、「创纪录」的自由现金流、以及毫不手软的「大额」回购 —— 这些才是他对一家优秀公司应该如何「为股东创造价值」的核心判断。

【个人总结:企业竞争优势是否依然存在,有没有被颠覆,这才是核心应该关注的。不要被盈利欺骗,看利润增长是站在1层;看收入增长站在2层;看收入增长的来源,是站在3 层。什么都要看来源,看驱动因素。并对驱动因素做分析、预测,以此来对企业估值】

【个人总结:回购股票,一开始是“自信”,手里有钱而且有赚钱能力,后来变为“寅吃卯粮”维持,最后是“打肿脸充胖子”。虽然都是“回购”,但背后的境界截然不同。】

种种迹象都在指向一个结论:

IBM 那条被巴神视为「坚不可摧」的护城河,可能正在被「云计算」这种新技术快速侵蚀;而公司的未来,也远不像最初设想的那么清晰、那么可预测了。

【个人总结:看似牢固的护城河,不是牢不可破的。尤其是科技行业,很容易被降维打击地颠覆--不是你做错了什么,而是别人的做法对客户更有利】

回到巴神。他为什么敢在IBM 公开承认「路线图失败」、市场极度悲观的时候,反而「加注」呢?

不管原因是什么,事后看,巴神这次「贪婪」的操作(逆势加仓),可能还是低估了IBM旧业务「下滑的速度」 & 新业务面临的「竞争的残酷性」。

【个人感想:想想当时购入的初心,还在吗?如果(优势)不在,及时止损】

【此案例可以用来看“洋河”——洋河基本盘“海之蓝”需要维持销量不下滑,需要巩固基本功;高端酒“手工班”想卖出去,没那么容易(基于白酒的消费场景属性---社交属性)】

当初买入的核心理由—— 「可预测性」和清晰的财务「路线图」—— 此时已被彻底证伪;

他极为看重的回购,也难以为继;

IBM新业务面临的竞争环境极其惨烈,未来的「盈利能力」和「市场份额」充满了巨大的不确定性。

2015 年,是巴神对IBM的「信念」与IBM的「经营现实」脱节最严重的一年。

他把最多的筹码,押在了那个与最初买入理由已大相径庭的「转型故事」上。

【个人感想:投资不要带感情,发现不行,立马撤退!不要指望着它能变好。核心变了,一切都不再为继。这同时也变相说明了,分散投资的重要性——不要把鸡蛋放在一个篮子里!】

巴神的2次刹车(暂停购入)

①2013年,巴神也许是想:基本盘还没破,只是速度太快、路面有水,刹车是为了「要观察」。

②2016年,巴神的刹车是为了「靠边停车」,准备撤。

有意思的是,2016年,IBM 这边,看起来似乎有点「稳住」的意思了。但是,但是!咱们得扒开表面看里子。这所谓的「稳住」,成色到底怎么样?

所谓的营收稳住,更多是靠新业务(CAMSS)的增长,去抵消老业务更快的衰退。

看到这里,其实就好明白巴神为啥不买了。

就算IBM的管理层把转型故事讲得天花乱坠(CAMSS 占比 41%),就算营收数字看起来不再自由落体;

但巴神看重的核心—— 可持续的盈利能力(运营EPS)、强大的现金流、以及最重要的—— 业务的「可预测性」 —— 全都没有了!

【个人感想:时刻关注估值的3个前提:利润为真;利润可持续;维持利润不需要大的现金投入(赚的现金能属于股东)。不是简单背口诀,是要切实结合企业实际来看,企业有没有变化,尤其是“营收”方面】

IBM 已经陷入了一场它「无法主导」、「胜负难料」的高科技战争。这种不确定性,对于巴神这种「厌恶风险」、「追求确定性」的投资者来说,是不可接受的。

所以,2016年巴神的「按兵不动」,实际上是他内心对这笔投资的「死刑判决」的前兆。他最初买入的那个「可预测」的IBM,已经彻底消失了。

前一年(2016)巴神按下暂停键,已经预示了结局,但这一年( 2017 )他离场的「速度」和「决绝」,还是超出了很多人的预料。

老爷子不拖泥带水,直接动手「清仓大甩卖」:

从第一季度开始,连续三个季度大笔减持,抛掉了持股总量的54%;

到第四季度,更是近乎以「不计成本、尽快脱手」的姿态,一口气甩掉了手里剩余股份的94%。

到年底,账上只剩下不到200 万股的零头,在2018年Q1也彻底清掉了。

整个撤退过程,前后不到5个季度,这对于以「永远」作为理想持有期限、对「大型头寸调整极为审慎」的巴神而言,极为罕见。

而且,就在巴神甩卖的这一年(2017),IBM 的账面数字「更好看了」:

全年营收791 亿美元,同比只跌了 1%,而且在第四季度还实现了小幅增长,结束了那个尴尬的「连续 22 个季度营收下滑」

运营EPS回升到了13.80美元;

自由现金流也反弹到了130亿美元;

战略转型业务(CAMSS)更是高歌猛进,全年收入达到 365 亿,占总营收的比重已经高达 46%。

云业务收入也涨到了170 亿。

单看这些数据,似乎IBM 苦熬多年,有点「熬出头」的意思了?

甚至有分析师开始喊:拐点来了!。

但是,巴神显然不这么看。他不仅没被这些「好转」的数据迷惑,反而跑得更快了。

【个人感想:虽然“你”变好了,但不是我的“菜”,这超出了我的能力圈】

为啥?说到底,核心还是那个词—— 可预测性。

它未来的盈利能力,已经不再被那个曾经稳固的、基于客户锁定的护城河所「保证」,而是取决于它在一个「高度不确定」的领域,能否「持续投入」、「持续创新」、并最终打败那些「强大的对手」。

这样的IBM,对巴神来说,已经完全失去了当初吸引他的那种「确定性」和「可预测性」。

它的未来,太难预测了。

而当一家公司的未来「模糊」到连巴神都无法预测时,持有本身就变成了「投机」。

于是,哪怕他声誉卓著如「奥马哈先知」,也必须以最坚定的姿态止损离场,不幻想,不留恋,不拖泥带水。

总结:从2011 年的信心满满、重仓杀入,觉得找到了一个「永恒护城河 + 清晰路线图 + 靠谱管理层 + 合理估值」的完美标的;

到中间经历IBM业绩变脸、承诺落空,他一度选择「逆势加仓」,试图抓住「别人恐惧」的机会;

再到后来,面对「越来越难以预测」的竞争格局和商业模式的「根本性转变」,他最终在2017 年「幡然醒悟」,快刀抽身,并坦然承认「我错了」。

第二部分:洋河购买逻辑及竞争力分析

①白酒行业的发展

赌中高端大发展,洋河属于中端。

——实际上白酒行业是高端大发展(X)

【对我自己的启发:提醒自己关注行业状况,分析客户群体消费情况】。

②洋河三三制股权结构

“国有资本+管理层和主要经销商+公众股东,大约各占三分之一”的股权结构。

一方面,催生人的主观能动性,另一方面,使管理层和股东利益相关、能够着眼长远而不是关注任期内的短期增长,也使三方之间构成一种相互需要相互制约的三角关系。

——以目前的情况来看,“三三制”股权架构,已经名存实亡(第一代管理层退休但手持大量股份),现在管理层持少量股且被套(历史行权价大于目前市场价),且存在企业主控权及管理人问题(优秀管理人是极为稀缺的)。(X)

③品牌优势

白酒行业对投资者是友好的,最关键的一点就是它的差异化竞争,尤其是高端白酒。

高端白酒并非标准化产品,各家产品从品牌定位和口味香型都有明显差异,因而价格竞争很难起到决定性作用。

这个特色决定了整个行业里,大家都过的挺滋润,顶多是非常滋润和一般滋润的差异。与其他行业里动辄老二非死不可的局面,不可同日而语。

洋河是特定时期发展起来的全国化品牌。

——品牌属性还在,但高端酒“手工班”的发展还挺难。

一是产量有限,二是酒是一种社交产品,圈层是否认可,也很重要。

酒的品质好只是基础条件。这需要洋河人的市场耕作及圈层营销,徐徐图之。(观察之,属于“待定项”)

④洋河的渠道与营销优势

一是,源于洋河的渠道布局,早年抓住了黄金十年的历史性机遇,通过深度分销在全国构建起精细的渠道网络,积累大量分销商与终端网点资源,目前在全国拥有八千余家经销商,200余万家经销网点,覆盖全国333个地级市和2862个县区。

二是,源于洋河的分配体系改革,以及在此基础上洋河人的主观能动性和努力,洋河的销售能力,销售团队都是行业首屈一指。

——洋河的渠道及营销优势,在销售大单品海之蓝(基本盘)上,发挥重要作用。随着管理层的变化,是否会影响渠道销售,还待观察——重点观察海之蓝历年的销售情况。

⑤洋河的产能优势

在基酒生产方面,洋河拥有7万多条窖池,基酒年产能16万吨,位列白酒上市公司第一。

洋河持续扩大的产能带来的竞争优势,主要体现在以下几点:

产能优势会转化为「白酒品质」优势;随着白酒品质的提高,品牌定位也会随之逐步拉高。

——目前是存量竞争时代,生产出去的酒不一定卖得掉。白酒品质的提高,只是维护品牌属性的基础条件,毕竟白酒不同于一般意义上的消费品。

白酒更看中的是消费场景属性。这需要企业发大力去维护品牌形象,讲好故事,形成品牌心智。

所以“产能优势形成的白酒品质优势”是企业发展的基础,但不显著构成企业的竞争优势与护城河,他离竞争优势还差一截,少的那一截,就是讲好品牌故事。(X)

借用DS的总结:

1. 护城河需聚焦用户黏性与品牌心智,而非表面数据(产能、股权结构)。

2. 估值需警惕线性外推,应结合行业趋势(存量竞争)和管理层能力动态调整。

3. 跟踪需系统化,覆盖核心指标(复购率、市场份额)、竞品动态及宏观环境。

4. 管理层能力是护城河的放大器,需长期验证其战略执行力。

此外,需要注意的是,持有洋河的成本,并不是历史成本(买入价),而是不能持有其他企业,比如茅台的成本。

投资,在于比较,选择盈利性更高、确定性更强、买入价格合适的。

第三部分:茅台、腾讯的竞争优势、护城河梳理

我国白酒行业状况

2022年高端酒占比4成,而2019年占比为3成。

2019-2022数据显示,高端酒年复合增长率15%~20%,净利润增速高于营收,主因是提价及产品结构优化。驱动因素:商务宴请、礼品刚性需求。

中端酒,营收年复合增长率20%~25%,净利润增速与营收相同。驱动因素:受益于区域市场扩大及大众消费升级。

低端酒,营收表现:市场份额持续萎缩,2022年占比25%-30%(2019年约35%),净利润率普遍低于10%(注意,高端酒净利润率超过50%),竞争激烈导致价格战。

呈现总体趋势:结构升级加速——高端化主导行业增长,600元以上价格带扩容,中端酒向次高端升级,低端市场持续收缩。

【可见,低端酒就是“该死的零售生意”——辛苦且利润微薄】

这是来自DS 2019~2022的发展情况。

近年来,经济增速放缓,对高端酒影响几何?

实际上,高端酒受影响较小,因为其消费群体对价格不敏感,而中低端可能受更大影响。

利润方面,高端酒的净利润率通常较高,比如茅台的净利润率超过50%,低端酒可能只有个位数。中端酒则介于两者之间。随着高端酒占比提升,整体行业的利润可能进一步向头部企业集中。

1.茅台的竞争优势:

以一件商品来说,生产了不愁卖,客户觉得买得值了,那就是这件商品的竞争优势——相比客户付出的价格,客户得到的更多。

飞天茅台(普茅,也称“53度飞天茅台”)就是这样一种商品。它是怎么做到的呢?

首先,它不是一件普通的商品(消费品),它具有社交属性。政务、商务中消费,选择茅台,代表了对这件事的重视度,从办成事的重要度来看,茅台,无论价格多少,都是值得买来,在这种场合消费的。

其次,还可以买来送礼,比如送老丈人,送领导,体现的效果非金钱可衡量,所以再贵也是值得买的。

这一切,源于解释成本。茅台酒酒代表着对这件事的重视度,大家公认,无须解释。有的酒,酒质虽好,但上不了台面,因为解释成本太高。

其次,它具有收藏属性和金融属性。

茅台即使不买来在重要场合喝、不送礼,也可以自己存着。

首先,茅台酒越放越好喝;其次,需要茅台在某些场合用时,随时能拿得出来,算是以备不时之需。再次,就涉及到金融属性了——茅台价格会涨,能赚钱。

茅台的金融属性,除了价格会涨,能赚钱之外,还体现在通过商超/电商抢到即赚到,转手卖给黄牛赚取千元差价。

茅台酒这种现象(物品本身带来的价值超过产品的购买价格)是如何形成的?

首当其中,茅台的品牌力在中间起到了非常重要的作用。

国家领导人爱喝(之所以爱喝,要起源到二万五千里长征。茅台作为一种高度酒,喝下去,不上头,能缓解疲劳、治疗感冒。还可以用来揉腿、泡脚,以解乏、治疗伤痛。长征中留存下来的人,成为之后新中国的国家领导人),且用于招待外宾(重要场合),上行下效,大家在重要场合,也就自然而然,想起了喝茅台酒。而喝完茅台,也不影响第二天的工作,对身体还好。

这是在特殊历史时期形成的品牌力,不可复制,珍贵无比。今天,无论你想花多少钱,都很难获得同样的竞争力。

另一个是茅台的品质保障,最开始,茅台是专供于政务,后面随着市场经济的改革,才逐渐走向市场。但茅台以质量为魂的企业文化,一直没有变。

茅台的品牌力、质量保障,在茅台的消费属性、社交属性中起到了重大作用,让大家觉得,就算价格再高,也要搞来一瓶,在这种场合中用。

而对茅台的收藏属性、金融属性起作用的,除了茅台的社交属性、茅台酒质的特点,还有就是茅台酒的指导零售价了。

茅台的社交属性,让大家囤酒以备不时之需;茅台越放越好喝的特点,也让大家愿意买来在家里放着。

为什么说茅台酒的指导零售价跟茅台的金融属性有很大关系?

茅台销售渠道有“直销”跟“代销”,茅台公司代销出厂价1169元/瓶,而大经销商卖给小经销商的一批价,以及终端的零售价都是在市场环境中形成的:需求旺盛的时候,终端供不应求,零售价就会上升;而大经销商也会随即上调一批价,从中分一杯羹。反之亦然。

而实际上这令茅台酒的市场价长年维持在2000~3000元的区间。

而茅台的零售指导价,自2018年公司将官方市场指导价从1299元/瓶上调至1499元/瓶后,至今没有变过。

虽然茅台直销渠道中的自营店以1499元/瓶价格卖53度飞天茅台,以2023年为例,销量8618吨,占传统经销商配额1.7万吨的一半。

但终归,是供不应求,中国富人那么多,8618吨,怎么可能满足大家的需求。相比于市场2000+市场价,1499零售价,只是多了一个让中产或大众“了解并参与购买”它的机会。

当然,任何需求来源于“了解”,对刺激大众对茅台的需求,也有一定作用。

所以,仍然没能改变53度飞天茅台市场价远高于指导价的情况。

只要抢到了1499元的茅台酒,转手即可卖给黄牛,轻易获得千元左右的利润。

不想卖的话也可以暂时存放在家里,送礼或者隆重宴请的时候都用得上。

即使短期内没用上,也可以存放上几年,存放久了它就成了年份酒,更好喝,也更值钱。

无论怎样都不亏,抢到就是赚到。于是,广大人民群众去京东、天猫等电商抢茅台,去山姆、Costco抢茅台,甚至专门下载i茅台App抢茅台。

渐渐地,人们普遍印下了这样一种心智——不管茅台酒的一批价、市场价是多少,反正1499元/瓶的官方指导价肯定是超值的。那么,当1499元/瓶的飞天茅台摆在眼前时,买!

大量增加的需求超过了产能扩建增加的供给,茅台仍然是供不应求,市场价仍然高企。

1499元的抢购现象,为企业做了广泛的宣传;抢到酒的人获利颇丰,提高了对茅台的认可度;而这种供不应求的长期存在,也不断地强化着人们对茅台品牌的认知。

综上所述,茅台的品牌力、质量保障、指导零售价,让茅台的四个属性(消费属性、社交属性、收藏属性、金融属性)呈现出的性价比消费达到极致。

但任何一种东西,多了都不是好事,以供需关系来说,多了就廉价了。但偏偏茅台,是一种特殊的存在,离开了赤水河就产不出茅台酒。

为啥?生产茅台需要适宜的温度、湿度及微生物菌群发酵。

赤水河相当于一个生态系统,只有它是合适的,整个流域的气候、植被、微生物的繁衍生息都对酿酒起到了重要作用。

所以只有核心区域-茅台镇才能生产出茅台酒。

而老酒也是一道重要的门槛。

这两者,注定了茅台的生产量有限,茅台酒是稀缺的。

2.腾讯的竞争优势:

微信、QQ像一个免费大花园(代替电话、短信功能),吸引人来参观(满足人的社交需求)。在此基础上,腾讯提供各种服务,满足来逛花园的人!

只要人们的社交需求存在,客户仍在这个花园消费,那么腾讯的竞争优势就一直存在。

以功能角度来说,微信、QQ就是一个流量入口,吸引着用户。用户需求被挖掘和满足的时候,腾讯伴随着服务或产品提供方一起成长,使得平台上的用户满意度更高。用户满意度提升,就是平台的价值增加。

现阶段具体情况

首先,腾讯生长的土壤:通讯工具(微信、QQ)很肥沃!

从月活跃账户数来看,虽然QQ手机端月活跃账户数持续下跌,但微信及wechat的合并月活跃账户仍能保持低位增长——增长率3%。2024年微信及wechat的合并月活跃账户数达到13.85亿。

2024年首次披露“收费增值服务付费会员数”,比之前披露的指标“收费增值服务注册账户数”更接近业务,说明收费增值服务业务开展顺利。“收费增值服务付费会员数”同比2023年,增长7%。

从微信用户群来看,微信拥有庞大的用户群体,用户日均使用时长很长,打开应用的频率也很高,这是一大优势。其次,微信内的用户活动非常多样化,不仅包括娱乐、交易、社交和数字内容等,人们还在微信上工作、学习。

这一切活动,让腾讯公司的3大业务板块“增值服务、金融科技与企业服务、营销服务”拥有勃勃生机。

其次,AI助力让现有业务倍增,成为未来增长新引擎!

尤其对于旗下的三大业务,云服务、广告、游戏,可谓是全面提升!

第四部分:近期我对投资比较有感触的点

①投资赚的2部分钱:一是earning上涨,二是p/e。

②赚能力范围内的钱,所谓“从不确定中寻找确定性”,也是基于对企业未来盈利的判断,以好的价格买入并持有,等待它价值回归到高估的那一刻卖出。

不留恋、不贪心、不临时改买卖点。分批次的“更低买入”或“更高卖出”,是运气,非能力,得之我幸,失之无憾。

③面对新变化,是否对企业造成影响的观察角度

新发生了什么,当下企业提供的服务,站在客户角度,对客户是否是最有利的。毕竟,最广泛的需求存在于广大客户手中。如果不是最有利的,是否对企业以后的收入造成影响,影响多大,企业收入模式有没有可能被颠覆。

④面对“破坏式创新”,一个企业过去太成功,从创新者困境角度来说,因为旧有惯性太大,这些过去成功的企业注定失败(如果企业没有壮志扼腕的决心)。

简言之,关键局限条件变化,优势变劣势。

⑤唯一不变的是“变化”,忽略历史成本(买入成本),看机会成本。始终以企业最新的盈利能力与目前价格相比较,做买卖决策。

——中年成长

共勉!

Show more

0

0

0

1

0

巴方地面防空系统远距离探测获取目标信息,通过共享数据链将信息实时同步给预警机指挥系统,战斗机关闭自身雷达超低空飞行躲避对方雷达探测,接收到预警机指令后立刻拉升并发射PL15,导弹以4马赫的速度高速飞行,在接近敌机时打开主动制导雷达并锁定目标。

此时阵风战机才刚升空,其地面防空是俄罗斯的,预警机是以色列的,不能和法国战机共享数据链,飞行员还在用无线电联系确认对方方位,就已经被空空导弹击中。

所以这就是为什么同样作为四代半的阵风被按在地上摩擦毫无还手之力的原因。达索公司说歼10C只不过是负责发射了导弹而已,并不是阵风有多弱,在近距离格斗中败北,一句话:老子不服!

但现代战争打的就是体系,拼的是谁的雷达看的远,数据协同快,导弹射程远…谁还跟你玩单兵,赤膊拼刺刀啊。就像当年绿林好汉战场之前还在念念有词的左青龙右白虎,人家一颗子弹已经送你去见关二爷。

只是这次双方位置互换,传统欧美列强的军工脆弱的自尊心被伤害了。

所以问题来了,在币圈狗庄用精确制导雷达锁定我们,通过我们情绪和仓位监测,制定对手盘策略,让我们成为他们的退出流动性。他们有体系,而我们只是单兵,所以我们该怎么做?

Show more

0

0

12

32

1

同样一条提示词,同样的输入时间,同样的4o模型,左图是网页版ChatGPT的生图品质,右边是我在iOS端的生图品质,可以明显看到两个端口算力供给的巨大差别,实际上也可以理解为「降智」的可视化对比。

所以我现在用一段时间的网页版ChatGPT后就不得不切到App里继续,因为OpenAI的策略似乎就是在发现到你短时间内高频消耗算力后给你降低智能分配,直到「机器不烫了」再给你恢复正常,所幸的是它对不同客户端是分开计算的,并不是跟着账号走,所以可以通过切换产品的手段稍微避免,但还是很恶心,智能这种资源和带宽之类可被明确数据化的商品还不太一样,下载给你限速了你一眼就能看出来,但智能给你锁死了,你还真不容易马上就能察觉到。

总之就是,再怎么理解AI产品的弹性处理需要,还是很恶心于这种黑箱机制的不透明性,你可以「降智」,可以「惩罚」那些占有过多算力的贪婪用户,但你得说出来,别tm偷偷摸摸的干啊。

Show more

0

0

15

93

8

比特币10万美金将再次筑顶!

首先,下半年一定降息

但降息的力度,大家别抱太大的期望,降息次数和基点肯定不会那么猛。

这种流动性是不会带来21年那种普涨的大牛市,主流力量的资金还是会选择在大饼上搭积木。

短期看,当前大饼84的位置触碰到了日线上方的压力线上,马上要选择方向。

如果有突发利空,比特币预计会再去77的位置走一圈。

如果没有利空,大饼突破的概率就很大,但上方10万关口还是很难突破的。

所以朋友们,当下只有苟活,才是最佳的生存策略!

Show more

0

0

18

49

6

Shadow Protocol:上线币安Alpha,普通人也能看懂的Sonic链第一DEX(3,3) 复利机制

开头先唠两句:为啥要关注Shadow?

@ShadowOnSonic这个项目上线了币安Alpha,在Sonic搞了个叫 $x33 的代币,这玩意就3,3的复利机制,号称年化能有300%以上,躺着钱生钱。

3,3机制就是正向起大飞,xShadow和$x33都有赋能,负向亏成狗,利弊都有。

值得一说的是,Sonic链现在超过50%的交易量都是Shadow贡献的,而且它马上要搞个大事情——上线Meme币发射平台。

先知用大白话拆解2个最实在的问题:

1️⃣$x33代币到底怎么帮你赚钱?

2️⃣普通人现在入场怎么玩?

正文开始👇

1️⃣$x33代币:把“复利”塞进代码里,躺着数钱

①自动滚雪球:自动复利

想象一下,你把钱存进银行,利息每年结算一次,还得自己跑去把利息再存进去才能复利。但$x33直接把这事儿自动化了——系统每周复投一次,用利息给你买更多的币,完全不用你动手。

举个栗子🌰:

假设你买了100个$x33代币,目前年化150%+(注意:高收益伴随高风险!)。

传统模式:一年后给你300个币,但如果你不手动复投,第二年还是按100个本金算利息。

x33模式:系统会把每周的利息自动加进你的本金里,就开始利滚利。

②光复利还不够,x33还给持有者发了三种“工资”:

每周发“利息”(回收奖励):

就像股票分红,每周固定时间,你钱包里的x33可兑换的xshadow会复投上升。

投票也能赚钱:

持有$x33的人可以投票决定协议的重大决策(比如每周投票下发到哪个流动池怎么用)。只要参与投票,就能拿到投票奖励

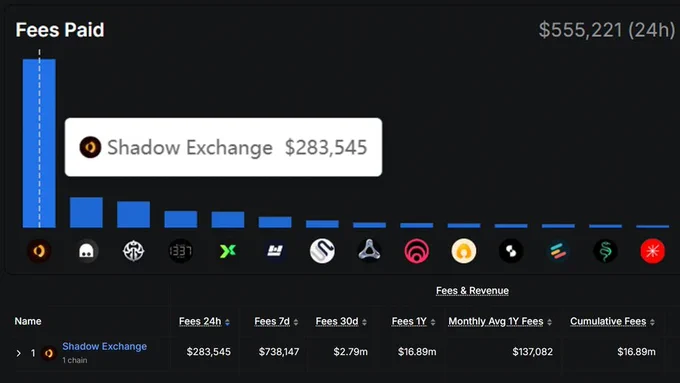

手续费分成:

Shadow现在是 #Sonic# 链上最大的交易所,每一笔交易的手续费,100%分给$x33和xShadow持有者。

2️⃣普通人怎么玩?三种无脑策略

①懒人必备:买了币就忘掉钱包

适合人群:不想研究、没时间盯盘的人

操作步骤:

在Sonic链上买个$x33代币(用USDT、USDC都行),扔进钱包不管,拿分红

收益来源:自动复利+每周Rebase+手续费分红

②进阶玩法:流动性挖矿

适合人群:愿意承担一点风险,想赚更多的人

选项1:稳字当头——稳定币挖矿

把USDC和x33组成交易对,赚手续费+挖矿奖励。

因为两者价格相对稳定,亏损风险小。

选项2:搏一搏单车变摩托——波动币挖矿

用x33和其他波动大的币(比如SOL、ETH)组LP,收益更高,但可能有无常损失。

秘诀:

在Sonic链上,由于手续费超低,你可以随时撤出流动性,看到行情不对立马跑路。

③神秘隐藏款:抵押$x33借USDC

适合人群:急需用钱但不想卖币的人

操作逻辑:

把x33抵押进借贷平台,借出USDC(类似房子抵押贷款)。

因为x33本身在增值,可能抵消借款利息,甚至白嫖资金。

风险警告:

如果x33价格暴跌,你可能被强制平仓!只建议老司机尝试。

3️⃣亏钱预警!(必看!)

虽然Shadow的机制很诱人,但一定要记住:

高收益=高风险:300%年化不代表稳赚,代币价格可升可跌,请拿你能亏得起的钱玩

Show more

0

0

23

34

2

复盘我24年到25年如何亏没了三百万刀,我的亏损本质上是「认知惯性」与「市场进化」错配的必然结果!

山寨币热潮 2023 年,我对下半年山寨币预判会有行情,山寨多次迎来上涨,期间,铭文热潮的爆发进一步推高了市场热情,铭文现货都拿到了一些结果 在 #Aicoin# 现货收益华语区第一,过于顺风顺水的交易让我形成了「认知惯性」,误以为过去的策略能永远适用,忽视了市场潜在的变化,下面是我2024年亏损全经历!

24年2月份过年在家和兄弟们喝酒,本来想开个短线空,然后没几分钟就打到止损了,由于喝酒的原因有点不当回事,立马跟了两个空单进去,损了20多万刀。

3月行情山寨猛冲把大部分子弹打完了接近满仓,现在回看全部他妈的挂在山顶上面,这辈子很多币都不一定能解套了,总体来说就是割了买,买了被套,套了骨折,在打折,手里的大饼主流币仓位,对冲了一些,但是不争气的以太坊又开始一年的跌幅!

四月初 $SOL 感觉在建仓多单的位置已经是铁底了,又做多 $SOL 暴跌爆仓了14万美金!之前现货的涨幅我是吃到了高倍的,因为知道换庄了。

七月 $IO 有消息说马上韩国所,最后整整拖了1个月才上来韩所可是热度下来了 ,又不想补仓了账户又爆仓币本位和U本位 爆了十几万美元!

25年春节几个山寨币 $BANANA $TNSR $LISTA 都是之前推荐过几次的山寨,当时按22 23年的投资思维觉得价格低估,基本面不错,抗了1,2倍曝了大小交易所五十万刀左右,没做止损,全仓爆完。

复盘起来真的是好蠢,屁股决定脑袋,其实中间有解套的机会,抱有幻想,抗抗就回去了,这就是我从来不在推特和社群喊大家开合约的原因,我自己的操作就很稀烂,合约只会做多,没赚过钱,只要一直玩合约,你就会归零,操作次数越多亏的越快。

金融市场本来就是反人性的,更何况币圈这个不健全的金融市场,真黑暗森林,这部分亏了一百多万刀把大小交易所。 最后现货我很多直接清仓了,复盘都懒得复盘了看着很蠢,亏的不比合约少,简单来说就是头铁,心存幻想,以21年的思维去操作24年的行情,币圈最不变的变化,就是会一直变化,山寨狗庄的无限浇给,这也是我去年推文更新很少的原因,输多胜少,一直被套,后知后觉又错过了一整年的链上牛市行情。

如果早点现货合约止损,及时调转车头主攻链上或许不至于亏这么多,看着自己的仓位一直下降,别人在链上明牌盆满钵满,剩余的本金也没之前那么雄厚了,投的项目RUG了的,土狗跑路了的零零散散,都不想去想了肝疼,去年的操作实在是烂得不行,其实链上很多大的机会。

自己的偏见与傲慢和认知的结果就是你的财富的缩水 这轮行情本质是旧秩序的葬礼,也是新王登基的前夜,币圈就是认知变现的修罗场。

Show more

0

0

132

332

43