檢索結果 貸出願望

貸出願望 貼吧

一個關鍵字就是一個貼吧,路徑全站唯一。

用戶

未找到

包含 貸出願望 的搜尋結果

有位博主晒出了自己的网贷记录:支付宝欠款11万,逾期整整5年,光罚息就滚到了6万多,除此之外还有各家银行的贷款。

他说自己已经被限高了,但完全无所谓,该吃吃该喝喝,日子照过。

底下评论区更离谱,一堆人跟着晒自己的逾期截图,没想到欠着钱摆烂的人还真不少,不少人直接破罐子破摔当老赖。

甚至还有人看了之后,干脆也去借钱撸贷,反正都已经躺平了,觉得再坏也坏不到哪儿去。

所以,经济真的已经下行到如此离民不聊生的地步了吗?

顯示更多

【信貸危機】Saba Capital Management創辦人溫斯坦:私募信貸基金失控在即 瑞銀預估違約率或達15%

各方對私募信貸的示警紛至沓來。Saba資產管理創辦人溫斯坦(Boaz Weinstein)指出,Blue Owl Capital旗下基金相關的動盪正暴露出這個1.8萬億美元行業中更深層的破口。

顯示更多

币安的USD1空投活动又不出意料的继续延长了,只要持有USD1就可以瓜分1300万美金等值WLFI,如果放到合约账户里则可以拿到1.2倍加成,一大早瀑布洗脸还是老老实实的理财吧😥不过需要注意的是,根据规则通过借入其他稳定币获得的USD1,在扣除负债后的净值得到的奖励还要再打7折,简单来说就是不允许进行循环贷,所以借USDT→买USD1→拿空投→卖USD1→还USDT的这套逻辑就走不通了,也就是必须得真金白银的持有USD1防止虚胖套利,这个大家需要注意别一通操作白忙活了。

顯示更多

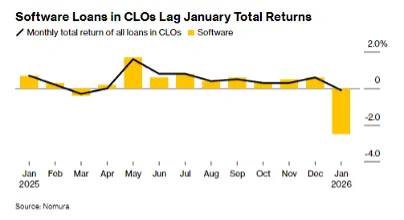

【AI衝擊】人工智能熱潮引爆軟件公司貸款危機

信貸市場整體狂歡之際,債務市場的一個領域卻泛起寒意。在槓桿收購中因其收入流看似穩定而大肆舉債的軟件公司,本週其貸款價格出現暴跌。投資者日益擔心,人工智能的進步,或將使眾多軟件產品與服務慘遭淘汰。

顯示更多

2️⃣ 项目运作资金源自高利贷

10.11 是 @tradoor_io 的运作分水岭。

一方面因资金短缺为了继续运作项目,一方面为了合理瓜分团队所得的内部利益,翁溢铭与胥彤借口引进了场外配资。

根据知情人士透露,翁溢铭与胥彤通从香港借了月息5%的高利贷来运作 $Tradoor 。

@wintermute_t 在这里面居功至伟。

除了作为 $Tradoor 第一阶段(TGE至2025.10.11)的主动做市商,@wintermute_t 还是 $Tradoor 上BN Alpha &BN 合约 及配资的中间人。这里面,翁溢铭与胥彤借了86万美金,花在上币&做市资金&押金等。

项目TGE之后,翁溢铭与胥彤 从上币、做市/流动性池等多方面小计借了731万美金。

看似很多不合理的地方,实际都是为了将团队所得流入个人口袋。

而@wintermute_t 通过提供场外配资/做市等服务,从翁溢铭与胥彤手上获得项目总筹码超3%的 $TRADOOR 。

另外,据社区消息,在第一阶段WM操盘期间,翁溢铭与胥彤又伙同迪拜的黑灰产团队共同做了个staking 项目 ,再次收割了一波散户。

因为BN10.11事件,@wintermute_t 本身的流动性出了很大问题,旗下一系列小项目包括 $Tradoor 在内都被灭了,两方随即散伙。

事发后,翁溢铭与胥彤的 $TRADOOR 整体已资不抵债,且欠了WM 约600万美金的token。

在那之后,翁溢铭与胥彤又找来了第二家主动MM,并配资介入 $TRADOOR ,通过合约大波动拉砸来暴力恶意收割。

据知情人士透露,这家也是 @BSquaredNetwork $B2 的主动市商,其背后配资的资金来自于涉黑涉传销的新Jucoin(原聚币网)。

@Xiaoniu6161 @oragnes @monkeyjiang @cryptobraveHQ @maid_crypto @Bqlsj2023 @hebi555 @chuishaoren1 @chaoge_btc @CryptoJHK @Jun666Xx @Jiu_Cai_Ge @ohxiyu @web3foxcn @qin81005 @sciencedegens @wxh24488 @daweifs @Greta0086 @hazenlee @serveryue @BenQrock @angel71911 @crypto919191 @youyou5202 @yesALLOUT @kuang133233 @0xstonegm @btc_xs

顯示更多

借高利贷起家的 $Tradoor

1️⃣背后实控人

严格来说,Tradoor 是个老火币系得老项目。

Tradoor背后实控翁溢铭与胥彤都是老火币研究院出身;且二人运作的 Tradoor 项目是从另外的项目换壳而来。

Tradoor 实控人1 翁溢铭(图1),已婚。

英文名:Paul

籍贯:福建龙岩

毕业院校:香港中文大学数学系

2010年从港中文毕业后,翁溢铭去香港华安投资公司呆了5年左右,主要从事流动性管理及算法交易。

华安属于中国大陆国家外汇管理局体系下。

2015年,翁溢铭从香港华安投资跳去了某券商。

同年年底,其与曹妍喜结连理。

2018年初,时任兴业银行证券研究所所长助理/计算机行业首席分析师的袁煜明跳去火币,并着手组建火币研究院。

不久之后,在潘思羽的运作下,翁溢铭于18年二季度加入到火币研究院,后在火币金融实验室负责产品与流动性。

Tradoor 实控人2 胥彤(图2),未婚。

英文名:Stacy

籍贯:河南

毕业院校:北京大学

胥彤,原火币研究院分析师/火币金融实验室负责期权。

翁溢铭与胥彤二人从火币研究院离开后,均挂职在李林的未来资本。

翁溢铭与胥彤于2023年 发起 Dex 项目 @ZKEX_Official , 随后找了 @zkLink_Official 的站台老外CMO @iambillsta ,以联创身份继续站台 ZKEX ,并联手从 @fenbushi @NGC_Ventures @l2iterative @hyperithm @Cryptocom_Cap @moonhillcap 等机构手里融了 250完美金的种子轮投资款 。

这里额外说个题外话:

翁溢铭从20年在火币研究院就开始与胥彤保持着多年的婚外情关系。

翁溢铭,还记得2015年11月8日这个大日子吗?婚礼上对曹妍的誓言都忘了?

收。

这对鸳鸯从23年开始运作的 ZKEX 中道崩组,随后2024年换壳 @tradoor_io 卷土重来。

这次,ZKEX 三人组从 @KeneticCapital @TON_Ventures @ProtagonistXYZ TONX_Studio @Sigil_Fund @VentureSouq @TFund_official @Re7Capital 等机构手里骗了300多万美金。

Tradoor 核心CTO 梁盛宇

梁在BN/火币都呆过,是跟翁溢铭在火币共事过的老伙计。

波儿 @boshen1011 涛儿 @tony_gu 阿朱啊 @libertas_2035,你们项目DD怎么做的?

#zkex# #tradoor# #翁溢铭# #胥彤# #梁盛宇#

顯示更多

今日美股总结|5月15日(周五)全球债市炸了、半导体崩了、软件却涨了——市场在告诉你下一步往哪走

一、大盘:高位遇阻,涨势暂歇

标普500从7500点高位回落,收盘守住10日均线但跌破5日均线。纳指100同样承压,但多头展现出相当韧性,回踩上升趋势线后被顽强拉起。

今日真正的主角不是股票,是债券。30年期美债拍卖收益率收于5.046%,创2007年次贷危机前夕以来最高水平。10年期美债收益率逼近4.6%,日本30年期国债同步创历史新高。全球债市同步承压,市场不仅彻底放弃降息预期,甚至开始定价加息的可能性——这才是今天所有风险资产承压的核心逻辑。

雪上加霜的是,川普拒绝伊朗结束战争四点方案,以色列据报正准备重启对伊军事行动。地缘冲突推升油价,油价加剧通胀,通胀反推债券收益率,形成恶性循环。

今天叠加5月期权结算日,此前Gamma挤压积累的多头获利盘集中了结,韩国KOSPI指数暴跌6%触发熔断,三星、海力士遭大规模抛售,将全球半导体板块拖入寒冬。费城半导体指数跌4%,SOXL重挫近12%。

但美股整体跌幅相对克制——原因见下。

二、硬件退潮,软件补涨

今日最值得记录的盘面现象:大盘下跌,软件股逆势大涨(空头回补要来了)。

这不是偶然。此前软件板块空头仓位已达极致,资金从拥挤度接近历史极值的半导体板块撤出后,涌入了跌无可跌的软件股避险。微软逆势涨超3%,ServiceNow、Adobe、Salesforce等集体翻红。

这印证了我今天说的:摩根大通拥挤度模型显示半导体已接近历史极端水平,而软件仅有22.8%。当所有人都挤在同一条船上,船就危险了。硬件退潮、软件涨潮的资金轮动,正在从数据变成现实。

Bill Ackman也在今日公开确认,今年2月微软股价暴跌时大举建仓,将其列为核心重仓。他的逻辑:微软当时远期PE仅21倍,为历史低位,M365和安全合规的护城河极难被AI替代。软件末日论,本质上是市场给聪明钱提供的低价筹码。

三、机构持仓大公开(13F季报)

一季度45天合规截止日到期,各大机构持仓同步曝光:

贝莱德: 减持科技七巨头(微软减持最多,其次英伟达、苹果、特斯拉),转而加仓埃克森美孚、雪佛龙、强生等能源与价值股,同时增持应用材料和美光——在押注AI基础设施的同时,用能源股对冲中东风险。

伯克希尔(阿贝尔时代首秀): 持仓从42支压缩至29支,动作极为果断。清仓联合健康、亚马逊、Visa、万事达等16支股票,将谷歌仓位扩大至原来三倍,新建仓达美航空,同时大幅减持雪佛龙。现金储备飙升至3974亿美元历史新高。阿贝尔的风格已经非常清晰:果断、逆向、押注AI变现。

文艺复兴科技: 继续疯狂买入苹果、英伟达、博通、美光,减持奈飞和特斯拉。

川普Q1持仓曝光: 一季度进行3642笔交易,日均近58笔。大举买入英伟达、博通等AI算力链,卖出Meta、亚马逊、微软。配合芯片法案买半导体、配合监管放松买金融股、配合加密政策买Robinhood——每一笔都精准踩在政策节点上。戴尔更是先建仓后公开称赞,股价应声涨12%。

四、下周核弹:英伟达财报与Sell the News

下周三盘后,英伟达财报登场。市场预期一季度营收787.5亿美元,同比增118%。听起来很不错,但我的判断是:做好Sell the News的准备。

原因有三:

第一,此前大涨的直接催化剂——中美峰会、H200出口中国解禁——都已充分定价。好消息已经反映在股价里。

第二,中国企业出于安全考量和扶持本土供应链(华为)的逻辑,对美系芯片的采购意愿存疑,H200降级版的实际需求可能不如预期。

第三,Rubin架构带来的真正营收增量要到下半年才能体现,这份财报很难给出超越所有预期的惊喜。

英伟达几乎每次都是"买预期卖现实"的教科书。这次大概率也不例外。

时间线判断: 本周7500-7520周二给的预判目标已完美达到。若下周继续冲高,窗口在周二前关闭。财报出完后,本轮财报季正式收官,短期利好真的基本见底。

流动性方面5月底前尚可,不至于崩盘,但方向性调整窗口正在临近。

五、宏观暗雷汇总

1. 30年期美债收益率5.046%,2007年以来新高

2. 美股股票配置比例升至65.7%历史高位,现金占比降至9.8%历史新低——筹码极度拥挤

3. 美银警告:若通胀突破4%,历史数据显示标普三个月平均跌4%,六个月跌7%

4. 6月将迎来OPEC会议、G7峰会、以及Warsh主持的首次FOMC会议——三重压力叠加

5. SpaceX最早6月12日上市,预估市值1.75-2万亿美元,上市前主力大概率稳住大盘

六、总结

债市的警报已经拉响,半导体的筹码还在松动,软件的反攻才刚开始。英伟达财报是短期行情的终点站。

#美股# #美股总结# #英伟达# #软件股# #半导体# #美债# #板块轮动# #今日美股# #美股分析# #科技股#

顯示更多

作為一個在內地國有銀行從業8年的人來看,樓偉中批個資金用途不明的貸款簡直不要太簡單。

幣哥2017年樓偉中已經是中信銀行杭州分行的行長了,他2016年從杭州分行副行長(風險總監)晉升為分行一把手。所以這個時候他的操作其實非常簡單,只需要提示一下授信審批部就把事兒辦成了。

從這筆貸款資金的用途來看,是非常典型的貸款資金違規發放並且流入投資領域(甚至是灰色產業), 從授信申報到審批的環節都充斥著熱為干預的痕跡。

首先一筆抵押貸款,抵押率明顯高於當時中信銀行的執行標準,也不符合銀保監會的指引,存在抵押物人為操作高評高貸,這個就是一查一個准。

其次,貸款資金用途為日常經營周轉,但是銀行在發放貸款的時候是否要求受託支付,受托支付方是否有資金回流?這個是材料交上去,銀監秒秒查到。

最後,貸款資金最後流入加密貨幣市場這個是極高的紅線,我們日常操作的時候頂多看他們買買房或者做其他槓桿,但是流入加密貨幣市場這個膽子不是一般的大哈哈哈。

所以幣哥你只要把上述我寫出來的問題你發給杭州金融監管局或者北京的金融監管總局的舉報網站就行了。後續可在中文媒體上轉發一下熱度。

時局艱難,對於這個時候還揮舞著鐮刀的人,有時候可以讓他們感受一下人民民主專政的鐵拳!

顯示更多

每次看到圈里急着给智能体发“数字人格”,我就觉得跑偏了。人格管不了责任,只能管追责时谁上法庭。我们现在缺的不是一张身份证,而是一套跟着每一笔链上操作自动盖章的 责任链条。

我仔细想了一个框架,叫 Agent 责任栈,五层,层层有人兜底。

1️⃣ 构建者 对设计缺陷负责

如果智能体的代码有后门,或者目标函数写错了导致它疯狂套利把自己干爆,这不能怪 Agent。就像当年 The DAO 的 reentrancy 漏洞,没人说“合约自己作的”,大家找的是写代码的人。设计上有坑,builder 出来认。具体来说,构建者需要公开设计文档和已知风险清单,并在链上 Commit 一个不可篡改的 builder 签名。

2️⃣ 部署者 对目标设定和权限负责

你把 Agent 部署上链,给它私钥,给它规则“单笔不超过 5 ETH,滑点容忍 3%”。结果它遇上闪电贷操纵,亏了 200 ETH。你怪 Agent 不够聪明?不。怪你给的权限太宽,没有设风险熔断。部署者的责任包括:设定明确的操作边界、配置紧急暂停机制、并定期更新权限策略。出事了,你是第一顺位的问责对象。

3️⃣ 平台方 对访问和执行环境负责

Agent 跑在哪个链或执行层上,那个平台就得提供可验证的沙箱和轨迹记录。如果平台允许无限制循环调用、跨合约越权、gas 耗尽攻击,那是平台的责任。举个例子,iOS 允许一个 App 偷通讯录,用户不会只骂开发者,更会骂苹果。链上同样:EVM 如果没做重入保护的标准接口,平台方应该背一部分责任。具体到 Agent 治理,平台至少要提供标准化的日志格式和权限审计 API。

4️⃣ Agent 本身 默认内置可审计的轨迹

注意,这不是“人格”,这是黑匣子。每一笔 on‑chain 操作必须记录:谁调用的、输入参数、触发条件、执行结果、签名者。这些数据要么上链,要么存在可验证的去中心化日志里。Agent 不能成为加密世界的匿名幽灵。如果你连它过去 100 笔交易都查不清楚,你怎么判断该不该信任它?目前已经有项目在做链上操作记录标准,比如将每次调用 hash 绑定到 Agent 的唯一 ID 上。

5️⃣ 高风险操作 执行前必须上链式担保

不是所有动作都需要抵押。订个酒店、转 0.01 ETH 测试,那是低风险。但如果 Agent 要做这些事:

单笔调动超过 10 ETH 的资金

与其他 Agent 签具有约束力的智能合约对赌协议

参与治理投票,尤其是影响财库或协议参数的

那么执行前必须锁定一笔责任保证金。金额按风险比例算,比如操作金额的 5% 或固定 1 ETH。出事就 slash 给受害方,没事就原路退还。这叫 bonded responsibility。不是阻碍创新,是让创新不要裸泳。

核心困境从来没变

我们到底想要 Agent 当 自由行动者,还是 持证工具?

自由行动者:不需要谁背锅,但也意味着没人敢跟你深度合作,没有保险,没有流动性池愿意接入。持证工具:效率会打一点折扣,但出了事有人赔、有人修、有人能一键禁用。我选后者。因为“是 AI 自己干的”正在变成下一个“公司行为”。那套 corporate veil 我们见得太多了,最后受害者只拿到一纸免责声明,而真正该负责的人早已套现离场。

最后问你一句,对照你心里的模型

当一个 Agent 真的造成损失。比如它订了不可退的头等舱机票并骗走了客户的支付私钥,或者在一个跨链流动性池里误判汇率导致 LP 被烧掉 500 ETH。你让谁第一个站出来?

构建者

部署者

平台方

还是那个连私钥都没资格持有的 Agent 本体

顯示更多

从世界历史中学习金融:看完你会比90%的人更懂金融!

金融从来不是孤立的钱的游戏,

本质就是人性逐利冒险与文明规则约束的千年博弈。

人性要逐利冒险,文明要立规矩防混乱,

正是两者不断拉扯,才长出了今天我们熟悉的金融世界。

其实咱们现在天天纠结的:

该不该买股票?

利率涨了怎么办?

本质和几千年前古人遇到的问题一模一样:

借粮食怕还不上,就像现在怕房贷断供;

想多赚点利息,就像现在想靠理财增值。

金融的源头,本来就是人性的真实需求,加上文明为了满足需求搭起的规则框架。

今天我们就顺着时间线,把这场跨越千年的博弈理清楚。

01)金融的起源:信用从泥板里诞生,规则从约束贪婪开始

很多人都觉得一定是先有货币,才有金融。但事实真的如此吗?请看以下这张图,这是公元前2800年美索不达米亚苏美尔文明泥板上的借据——核心两个字:信用。

那时候两河流域还没发明像样的货币,但苏美尔人已经把借贷关系刻在泥板上了。比如一块出土泥板清楚写着:「普兹拉姆从太阳神沙马什那里领了三巴舍克勒白银,收货时连本带利还,利率百分之二十」。

为什么选泥板?因为黏土在当地遍地都是,烧硬了能保存几千年,相当于我们今天的合同——就算双方翻脸,旁人看泥板也能说清谁欠谁。这就是最早的信用凭证:金融的起点从来不是钱生钱,而是「我信你能还,咱们留个证据」。而且泥板上不仅记账,还写清楚了违约规则:还不上就用小麦抵押,实在还不上就当三年奴隶——从一开始,信用就和规则绑在了一起。

只靠熟人信任和简单约定,应付不了复杂情况,总有人把利息抬得离谱,逼得借债人卖儿卖女,整个社会都会乱套。于是文明出手定规矩,就有了我们熟悉的《汉谟拉比法典》——这其实是人类最早的金融监管法。

公元前1750年的古巴比伦,法典专门给借贷定了红线:借谷物,利率上限是33.3%;借白银,利率上限是20%;谁敢超收,直接没收他借出去的东西。为什么定这么严?当时美索不达米亚人爱喝啤酒,40%的小麦都用来酿酒,如果高利贷把农民逼得种不出小麦,不光没酒喝,整个社会的粮食供应都要出问题。所以规则的意义从来不是扼杀金融,而是保护信用不被贪婪破坏,让借贷能长久做下去。

到了古希腊,金融又长出了新玩法——期权的雏形。哲学家泰勒斯其实是个隐藏的金融高手:有一年他通过天文观测,预判来年橄榄会大丰收,就提前付了定金,锁定了当地所有橄榄榨油机的未来使用权。等真的丰收,农民们都要榨油,只能从泰勒斯手里租机器,他一下子赚得盆满钵满。

这操作放到今天就是标准的期权:用少量定金锁定未来资源,按约定条件交易,本质和我们现在买期货期权没区别,支撑这笔交易的核心还是信用——泰勒斯信农民会履约,农民信泰勒斯会付定金。

说到这里我们再想「利息」的起源,其实特别实在:苏美尔语把利息叫「moss」,埃及语叫「ms」,都和「声誉」挂钩;日语里利息的词源,本意是「子嗣带来的利益」。这不是古人浪漫,而是本质就是:借出去一头牛,明年可能多一头牛犊;借出去一袋小麦,明年能多收半袋。利息本来就是对出借方「信用风险和机会成本的补偿」,你帮了我,我得让你不吃亏——这本身就是最朴素的规则。

所以金融的源头其实很清楚:信用是地基,没有信任,没人愿意把钱或东西借出去;规则是承重墙,没有规矩,贪婪会把整个信用体系拆塌。

02)中世纪金融:禁令下的博弈,逼出更灵活的创新

等到了中世纪的欧洲,这套「信用+规则」的逻辑突然被打乱了——基督教直接出台利息禁令:说「时间是上帝的,收利息就是赚上帝的钱」,给刚发展起来的金融套了个紧箍咒。

但规矩是死的,人要做生意要谋生,金融总能绕着禁令找活路,反而在道德枷锁和现实需求的拉扯里,催生出了更灵活的金融玩法。

我们先看看这个禁令有多严:公元325年尼西亚会议就规定,神职人员不能放贷收息;过了500年,到850年直接加码:放贷的人直接逐出教门。可现实呢?国王要打仗,商人要运货,农民要种庄稼,谁都有急用钱的时候。12世纪的意大利,商人运丝绸从威尼斯到布鲁日,光成本就要几千金币,自己拿不出只能借,禁令再严,也不能眼睁睁看着生意黄了。

所以第一个妥协的,反而是出台禁令的教会。1215年第四次拉特朗大公会议上,教会松口了:「要是借债人逾期不还,收点罚金,不算利息」——这其实就是换个说法,本质还是补偿出借人的损失。后来更直接,你放贷赚了钱,买张赎罪券就能免罪,变相承认了利息的存在。甚至教皇克雷芒七世出身的美第奇家族,直接发行教廷公债,每年付10%的利息——毕竟教会要盖教堂、养神职人员,也需要钱。再严的道德禁令,遇到真实的资金需求,也得给现实让路。

那普通人借钱找谁呢?犹太人成了这个领域的主力军。犹太教规矩里有一条:「借给弟兄不能收利息,但借给外邦人可以」。中世纪的欧洲,犹太人是少数群体,不能买土地,不能当公务员,只能靠商业谋生,放贷就成了他们的主要活路——不是犹太人天生爱做高利贷,是规则把他们逼到了这个领域。莎士比亚《威尼斯商人》里的夏洛克,原型就是中世纪的犹太放贷人,他要一磅肉的极端约定,其实也是无奈:犹太人没有土地做担保,只能靠这种极端方式保障自己的本金。

伊斯兰世界的玩法更聪明:伊斯兰教也禁止收利息,但商人想出了「贸易差价」的办法——我帮你买一批香料,你卖掉再给我钱,我多收的服务费,其实就是变相利息;他们还早早搞出了汇票,商人在开罗买货,不用带沉甸甸的金币,开张汇票到巴格达就能兑钱,比欧洲早了好几百年。没办法,横跨欧亚非的商路需要便捷的支付工具,禁令反而倒逼出了更聪明的创新。

除了这些玩法,中世纪还给金融打下了两个关键的技术基础:一个是斐波那契把阿拉伯数字引入欧洲,写了《计算之书》,替代麻烦的罗马数字,算清复杂生意账;另一个是卢卡·帕乔利发明了复式簿记,一笔生意有借必有贷,赚了多少欠了多少一目了然。这看似是数学和会计的小事,其实是金融的基础设施——只有算清账,商人才能攒下信用,才能聚集更多资本做大事。

所以你看,中世纪的金融没被禁令打死,反而在博弈里攒下了一身新本事:有了变相收息的办法,有了跨区结算的汇票,还有了算清账的工具。这些积累都不是白费的,等大航海时代来了,要给哥伦布的探险凑大钱,这些本事正好派上了用场。

03)大航海时代:资本的地理冒险,改变了整个世界结构

大航海时代探险家们敢闯大洋,从来不是只靠勇气,背后是资本在赌一把——赌新航线能带来比陆地贸易高几十倍的利润,这就是一场资本的地理大冒险:敢花钱、敢担风险,为的是赚别人赚不到的差价。

这场冒险最大的诱饵,就是现在我们习以为常的胡椒。在16世纪的欧洲,胡椒比黄金还金贵:欧洲吃的胡椒都从印度东南亚运,中间经过伊斯兰商人好几手倒卖,每过一次价格翻一倍,到欧洲内陆,价格已经是产地的十倍,普通农民根本吃不起。所以商人都琢磨:要是能绕开中间商,直接从产地运,利润不就全归自己了?开辟新航线的需求,本质就是资本想赚差价的需求——没有高利润诱惑,谁也不会拿大笔钱赌远洋航行。

那钱从哪来?我们都熟的哥伦布,其实就是一个找投资的「连续创业者」:一开始找葡萄牙国王,人家觉得他算错了航线,不投;又找法国贵族,人家也不感兴趣;最后磨了西班牙伊莎贝拉女王好几年,还承诺找到新陆地,西班牙分一半收益,女王才咬牙拿出钱。这不就是现在创业公司融资的样子吗?创始人画饼,投资方看收益评估风险,最后才掏钱;而且哥伦布还特别懂「定制方案」:跟西班牙说能找到亚洲捷径,跟法国说能发现新金银产地,这套看人下菜碟的融资逻辑,放到现在风投圈也不过时。

新航线打通之后,资本带来的连锁反应,直接改变了欧洲的社会结构。最典型的就是「白银引发的价格革命」:1545年西班牙人在美洲发现波托西银矿,之后大量白银顺着航线流回欧洲,1595年美洲出口商品里95%都是白银。这么多白银突然涌入,欧洲物价直接涨了四倍——原来一个金币能买一百斤小麦,现在只能买二十五斤。

这一下子就冲击了旧秩序:靠固定地租吃饭的封建主惨了,收的地租还是老价钱,却买不到原来多的东西,慢慢就破产了;商人却赚翻了,用白银进货再高价卖出,差价越赚越大。资本就这么悄悄完成了社会结构洗牌:旧贵族退场,新商人崛起,资本开始主导社会财富分配,这就是大航海给文明带来的最深刻改变。

还有个有意思的小细节:我们现在说「美元」,其实根子能追溯到这场大航海。美洲白银发现之前,欧洲有个「泰勒银币」,用波西米亚山谷的白银铸造,成色足分量准,成了欧洲通用货币。后来这个银币传到西班牙叫「dolara」,传到英国变成「dollar」,几百年后传到美国就成了「dollar」也就是美元,甚至我们人民币的「元」,日元的「円」,都和这个银币有关系。货币从来不是凭空造出来的,都是跟着资本和贸易走的,大航海把银币带到全世界,也为后来的全球货币体系埋下了种子。

当然,这场冒险从来不是稳赚不赔:投资的船队遇到风暴沉了,钱全打了水漂;囤白银赌涨价,结果白银太多价格跌了,反而亏了本——这和现在的风险投资一模一样,高收益必然带高风险,资本愿意冒这个险,只是因为一旦成功,收益能翻几十倍。

大航海能成,本质就是中世纪金融经验的升级:复式簿记能帮商人算清远洋贸易的成本利润,汇票能不用带金币就完成跨洲结算,甚至中世纪的放贷逻辑都用来给船队融资。这些攒了几百年的基本功,才是资本敢闯大洋的底气。但远洋贸易成本越来越高,一趟下来成本是中世纪陆地贸易的十倍,单靠几个商人凑钱根本扛不住,还得有新的组织形式,把很多人的钱聚起来,还能分摊风险——于是,改变现代金融的两个发明就登场了:股份制公司和证券交易所。

04)现代金融基石:公司和交易所,是资本的双刃剑

荷兰人拿出的两个发明——荷兰东印度公司和阿姆斯特丹交易所,被板古敏彦称为「资本的双刃剑」:一边解决了「聚钱+分摊风险」的大问题,让大航海能规模化推进;另一边,也催生出人类第一次全民投机泡沫,告诉我们:再好的制度,也挡不住人性的贪婪。

荷兰东印度公司最核心的制度突破,就是有限责任。在这之前,欧洲的公司基本都是无限责任:你投100吨开公司,万一船沉了欠了500吨债,你得卖掉房子田地凑钱还债,一次投资就赌上全部身家,谁敢轻易投?所以那时候要么是家族小生意,要么是国王特许的垄断商,做不大。

但荷兰东印度公司不一样:明确规定股东只以出资额为限承担风险,你投100吨,最多亏100吨,不用卖房子还债。就这一条,彻底改变了资本的态度:原来只有大富豪敢投资,现在普通工匠、店主都愿意拿出积蓄——反正亏了也不影响生活,赚了能分远洋贸易的利润。公司成立的时候一下子募集了650万荷兰盾,是当时英国东印度公司的十倍,没有有限责任根本凑不齐这么多钱。

它还有个更绝的设计:不按单次航海结算,做长期事业。原来的贸易公司,一趟航海回来就分钱散伙,下一趟再重新凑钱;荷兰东印度公司直接把21年的航海计划打包成长期项目,股东的钱能一直用在开辟据点、垄断贸易上,就像现在的长期基金,能做需要长期投入的大事——建商馆、控制航道,这些都不是一次航海能搞定的。也正因为事业长期稳定,股票才有了交易价值,这就为交易所诞生埋下了伏笔。

阿姆斯特丹交易所的作用,就是给资本找了个公开流动的「菜市场」:东印度公司的股东急用钱,想把股票换成现金,不用挨家挨户问,直接去交易所卖就行。这个交易所不止交易股票,还能做期货、期权:有人觉得明年胡椒涨价,就提前约定价格买东印度公司股票;有人怕股票跌,就花点钱锁定下跌风险;甚至连盐渍鲱鱼都能做期货,鱼还没捞,就先把未来的鱼卖掉,和现在农民提前卖粮食锁定价格逻辑一模一样。

但制度的另一面很快就露出来了——郁金香泡沫。17世纪30年代,荷兰人疯狂炒作郁金香球根:普通球根能卖几十吨,稀有品种「总督」球根能卖两万吨,相当于一个工匠十年的工资。为什么会炒成这样?有限责任让普通人也能进场投机,交易所让球根交易和股票一样方便,大家根本不关心郁金香能不能开花,只关心下一个人会不会出更高价买。结果1637年2月,球根价格突然崩盘,很多人早上还以为能靠球根发财,晚上就血本无归。

这就是泡沫的本质:当制度让交易变得太容易,人性的从众和赌性就会被无限放大,最后把资产价值炒成空中楼阁。不过这场泡沫也不是全没意义:它让人们意识到,光有聚钱的制度不够,还得有防炒作的规则——后来荷兰政府开始限制无实物交割的期货交易,就像现在监管裸卖空一样。而且东印度公司的股票没受太大影响,因为它有真实的胡椒贸易利润支撑——这也告诉我们,有真实收益支撑的资产,才经得起泡沫的考验。

公司和交易所解决了「资本怎么聚、怎么流动」的问题,但还有两个大风险没人扛得住:国家要打大仗,动辄几百万英镑,国王自己掏不起;商船出海,万一沉了被抢了,船主一辈子家底就没了。单个机构和个人扛不住这么大的风险,就需要能把风险拆碎分摊的新工具——于是,国债和保险就诞生了。

05)风险分摊神器:国债和保险,把大风险拆给所有人

国债和保险的核心逻辑其实一句话:不消灭风险,而是把风险拆成小块,卖给很多人——国家把战争风险分给成千上万投资者,船主把海上风险分给成百上千投保人,这就是金融最聪明的「风险分摊术」。

先说说国债:本质就是国家学会了「靠谱借钱」。在这之前,欧洲国王借钱就是一锤子买卖:打赢了可能还点,打输了直接赖账。1672年英国国王查理二世欠了金匠银行家一大笔钱,直接宣布不还,好多银行家直接破产——所以那时候没人敢给国王借钱,谁愿意把钱借给一个说赖账就赖账的人?

直到1688年英国光荣革命,议会通过《权利法案》,明确国王不能随便征税,也不能随便赖账,国债才真正有了信用。法案写得清楚:没议会同意,国王不能征税——这就意味着国债的还款来源有了保障,不是国王一句话就能改的。1692年英国出台专门的国债法,把原来国王的私债,变成了国家欠所有人的钱,还发明了「统一公债」:没有偿还期限,每年固定付利息,想变现随时能在交易所卖掉。

这下一下子就不一样了:原来投资者怕国王赖账不敢买,现在知道有议会担保,还能随时卖,纷纷掏钱买。英国国债从1739年的4400万英镑,涨到1816年的7亿英镑,全靠这套靠谱规则。国家把战争风险变成了「每年拿利息」的投资机会,投资者自然愿意接。而且设计还特别灵活,曾经发行过「彩票型国债」:买100英镑国债,不光每年拿利息,还能抽奖中额外奖金,一下吸引了很多普通民众,街边面包师都愿意拿出积蓄买,国家轻轻松松就凑够了军费——背后逻辑很简单:风险越大,就要给投资者越多甜头,大家才愿意一起扛。

再看保险:本质就是把「小概率大风险」,变成「大概率小支出」。最早的海上保险雏形古希腊就有了:船主借钱买货,约定船安全到港就还本金加利息,要是船沉了就不用还——其实就是用高利息买风险保障,只是没形成正规制度。真正把保险做成生意的,是伦敦的劳埃德咖啡馆。

1687年爱德华·劳埃德开了这家24小时咖啡馆,水手、船主、商人都爱来这歇脚,慢慢就有人在这「赌船」:船主花点钱,找几个有钱人约定,船安全到了,钱归有钱人;船沉了,有钱人赔船主钱——这些签字画押的有钱人,就是最早的承保人,这就是现在劳合社的前身。那时候承保人要承担无限责任,船沉了得卖房子赔钱,但还是有人愿意干,因为大多数船都能安全到港,保费攒下来就是稳赚的。

这就是保险的本质:大多数人没出事,他们的保费就用来补偿少数出事的人,大家一起扛住单个扛不动的风险。后来保险还扩展到了人寿:苏格兰的牧师们看到同事早逝后妻儿没人养,就搞了「苏格兰寡妇基金」,大家每年交一点钱,有人去世就从基金里拿钱给遗属;他们还聪明地用了哈雷生命表,算清楚平均多少牧师会去世,每年该交多少钱——这就是最早的保险精算,让保险从「凭感觉凑钱」变成「靠数据定价」。

不管是国债还是保险,核心都是「信任+规则」:国债靠议会担保、税收兜底,保险靠精算数据、契约精神,少了哪一样都玩不转。但随着战争规模变大,贸易范围变广,资本永远会跟着「安全+信用」走,金融中心也就开始慢慢转移——从阿姆斯特丹到伦敦,再从伦敦到纽约,每一次转移都是一场信用的较量。

06)金融中心迁徙:资本永远选择最有安全感的地方

金融中心的转移从来不是靠军队抢来的,是资本用脚投票选出来的:谁能给资本安全感,谁能守住还钱的规矩,资本就去谁那里。

第一个转折点,是阿姆斯特丹的衰落。17世纪阿姆斯特丹本来是全球金融心脏,东印度公司股票在这交易,霍普商会能帮瑞典、俄罗斯发国债,但拿破仑战争打碎了一切:拿破仑要征重税,还要把荷兰的黄金运去法国充军费——资本最怕什么?怕被强征、怕没保障。于是阿姆斯特丹的商人连夜打包资产,有的去伦敦,有的去汉堡;1806年阿姆斯特丹交易所交易量,只剩原来的十分之一——没了资本信任,再繁华的金融中心也会变成空城。

接着就是伦敦崛起,它赢就赢在靠谱的规矩和安全的环境。拿破仑战争期间,英国一边打仗,还能让资本安心:第一,英国有统一公债,不管战争打得多凶,每年利息从不拖欠,投资者知道买了不会亏;第二,英镑和黄金稳定兑换,拿着英镑在哪都能换成黄金,比法国法郎靠谱太多;最关键的是,英国议会管住了国王的手,《权利法案》明确国王不能随便赖账,这比任何军事威慑都管用。1803年拿破仑要卖路易斯安纳给美国,美国拿不出1500万美元,最后还是英国的巴林商会帮忙发行债券凑齐了钱——连法国的交易都要靠伦敦资本,伦敦的金融中心地位,还有谁能抢?

但伦敦的地位,最终还是被两次世界大战打垮了。一战之后,英国为了筹军费,卖了海外资产还欠了美国一大笔钱,从债权国变成了债务国;二战的时候,伦敦被德国轰炸,交易所好几次停市,资本怕被炸没,纷纷跑到纽约。纽约道琼斯指数在战争期间涨了近一倍,伦敦股票市值跌了一半。1944年布雷顿森林会议一开,美元和黄金挂钩,其他货币和美元挂钩,伦敦彻底失去了金融主动权——不是英国不想争,是战争耗光了它最核心的「安全+信用」,这两个恰恰是资本最看重的东西。

而纽约呢?两次世界大战都没烧到本土,还靠帮各国发债积累了信用,布雷顿森林体系又给了美元世界货币的地位,自然就接住了金融中心的接力棒。但掌握主动权不是一劳永逸,纽约成为中心后,现代金融很快就陷入了「规则防贪婪,贪婪破规则」的循环,一次次引发动荡。

07)现代金融的循环:规则永远在给贪婪补课

从布雷顿森林体系崩溃,到日本泡沫经济,再到2008年金融危机,本质都是同一场博弈:规则想给资本划红线,贪婪却总在找漏洞,每次博弈过后,要么是体系动荡,要么是规则升级。

布雷顿森林体系是现代金融第一次认真建规则:1944年四十四个国家约定,美元跟黄金挂钩,其他货币跟美元挂钩,固定汇率做生意,避免二战前汇率乱涨乱跌,让国际贸易安稳发展。结果才运行20多年,就被美国的贪婪打破了:美国为了打越战,搞「伟大社会」福利,印了太多美元,黄金储备根本不够兑换;其他国家拿着美元要换黄金,美国拿不出来,1971年尼克松直接宣布美元和黄金脱钩,布雷顿森林体系一下子就崩了。之后汇率自由浮动,通胀起来,石油输出国因为美元贬值,直接把油价涨了三倍,第一次石油危机就来了——这就是第一个回合:规则想绑定美元信用,美国为了自身利益突破规则,留下烂摊子给全世界收拾。

再看80年代日本泡沫经济,就是典型的「规则跟不上贪婪」。1985年广场协议后日元被迫升值,日本出口不好做,政府就放水降利率,鼓励大家借钱。这下贪婪直接冒头:企业拿着低息贷款不搞实业,全都去炒股炒房;普通人觉得房价只会涨,砸锅卖铁买房;银行也不管风险,有土地担保就放贷。那时候东京的房价能买下整个美国,日经指数从1985年的12000点,涨到1989年的38915点,所有人都觉得泡沫不会破。但日本政府那时候根本没跟上规则:没限制房地产抵押融资,也没管企业脱实向虚,等想加息降温的时候,泡沫已经太大了。1990年股价房价一起崩,日本陷入了「失去的二十年」——这告诉我们,规则要是滞后于贪婪,哪怕是经济强国,也会栽大跟头。

到2008年金融危机,就是「贪婪钻了规则的漏洞」。美国银行把次级贷款打包成次贷债券,还找评级机构给这些高风险债券评AAA级,卖给全世界投资者;银行明明知道这些贷款会坏账,还是拼命放拼命卖,因为卖出去就能赚手续费,风险都是别人的。贪婪到这一步,规则却没跟上:监管机构没查次贷打包的猫腻,也没限制银行的杠杆。最后次贷违约潮一来,雷曼兄弟破产,它的衍生品规模比美国GDP还大,银行倒闭、基金爆雷,全世界都跟着亏——这就是贪婪突破规则的代价,不止自己玩崩,还要拉着全世界买单。

但博弈从来不是只有贪婪赢,规则也会慢慢补课:2008年后,各国推出巴塞尔协议Ⅲ,要求银行提高资本金;美国重启类似《格拉斯-斯蒂格尔法案》的规定,禁止银行一边做储蓄一边搞高风险投机;中国也出台资管新规,打破刚性兑付——这些都是规则在博弈后补上的漏洞。当然这场博弈永远不会停,现在的加密货币、算法稳定币,本质还是有人想绕开规则赚快钱,各国对这些新事物的监管,就是规则在跟上贪婪的新玩法。

08)金融史的永恒真相,听懂就能少踩坑

聊完了千年的博弈,最后我们总结三个不管时代怎么变,都不会变的真相,这些真相藏在泥板里,藏在股票里,也藏在一次次危机的教训里,对我们普通人特别实用。

第一个真相:金融的本质从来不是钱生钱,是信用。最早的泥板借据,苏美尔人愿意借白银,不是因为白银多,是相信刻在泥板上的承诺会兑现;英国统一公债能卖遍欧洲,不是因为军队强,是议会担保、税收兜底,不会赖账;我们现在敢把钱存银行买基金,也是相信银行不会卷款跑,基金公司会按规矩运作。信用看不见摸不着,但一旦没了,再复杂的金融体系都会塌——阿姆斯特丹被法军破坏了信用,资本立马跑光;2008年次贷骗了大家,信用破了整个市场就崩了。对我们来说,不管借钱还是投资,先想清楚「这事的信用在哪」,比先想「能赚多少」重要得多。

第二个真相:泡沫和危机是人性的必然,别指望彻底消灭。从郁金香泡沫里赌球根翻倍的荷兰人,到日本泡沫里买套房躺赢的日本人,再到次贷危机里借高利贷买房的美国人,本质都是同一种心态:「别人都在赚,我不赚就是亏」。这不是制度的错,是人性里的从众和贪婪天生就在,只要有赚快钱的诱惑,就会有人忘了资产本身值多少钱。没人能避开所有泡沫,但我们能做到不栽大跟头:别信「只涨不跌」的神话,别用自己输不起的钱去投机——要是记得郁金香不能吃不能用,只是个观赏品,很多人也不会血本无归。

第三个真相:金融不是洪水猛兽,是文明的加速器。我们总说金融干坏事,但别忘了:没有资本支持,哥伦布到不了美洲,荷兰东印度公司开不了新航线;没有国债,英国打不赢拿破仑,也建不起遍布全国的铁路;没有保险,商船不敢闯大洋,我们也用不上便宜的进口香料。金融的本事,就是把分散的小钱聚成大钱,把没人敢担的风险分给大家——它能帮普通人凑钱开工厂,帮国家修铁路,帮科学家搞研发,关键不是要不要金融,是怎么用规则管住它,不让它变成少数人投机的工具,让它服务真实的需求。

说到底,金融史就是一部「人性和规则的平衡史」:

太放任人性,就会泡沫破裂;太死守规则,就会耽误发展。

我们读金融史,不是为了记住一堆年份和事件,是为了下次听到「某某东西能翻倍」的时候,能想起郁金香的教训;

在所有人都抢着投资的时候,能停下来问问「这东西的信用在哪」。

毕竟,金融本来是为了让生活更好,

不是为了让钱焦虑,这才是学习金融史最该有的收获。

顯示更多

🚨 重大 DeFi 事件解析!

Kelp DAO rsETH 橋遭攻擊,Aave 史上首次啟動 Umbrella 機制,400M 美元安全基金面臨首次 slashing 🚨

1/

4月18日,@KelpDAO 的 rsETH 跨鏈橋接器(基於 LayerZero)被攻擊者利用漏洞,一口氣盜走 116,500 枚 rsETH,價值約 2.92 億美元(佔流通供給 18%!)。

攻擊者並未直接跑路,而是把這些「無背書」的 rsETH 存入 Aave V3(與 V4)作為抵押品,大舉借出 WETH,導致 Aave WETH 儲備出現 1.77 億~2 億美元的壞債(bad debt)。

2/

Aave 團隊反應迅速:

✅ 已凍結 rsETH 在 V3 & V4 的市場(防止進一步損失)

✅ 官方確認:Aave 合約本身未被 exploit,這是純粹的 rsETH 橋接器問題

✅ 但壞債已形成,WETH 供應者(depositor)面臨潛在損失

3/

這次真正歷史性的一刻來了——

Aave 的 Umbrella 機制(2025 年底取代舊版 Safety Module 的全新風險管理系統)將在 72 小時內啟動首次投票!

Umbrella 目前有約 4 億美元 的 staked aToken(aUSDC、aWETH 等收益型資產),這將是 DeFi 史上第一次真正用「自動 slashing」來填補壞債。

4/

理性 AAVE staker 會在投票結束前 提前 unstake + 賣出 AAVE,進行 front-run。

這很可能再把 AAVE 價格往下壓 15-20%。

真正的買點 不是治理提案通過的時候,而是 slashing 真正執行、貸方被全額補償之後。

那時候市場才會真正認知:「DeFi 保險不是 meme,是真的會兌現」。

5/

對投資人的啟示:

•$WETH 供應者:盡快評估是否要 withdraw(但 Umbrella 啟動後會逐步解決)

•$AAVE 持倉者:短期波動劇烈,長期看這反而是 Umbrella 機制接受市場壓力測試的機會

•整體 DeFi:再次提醒大家,橋仍是最大風險點之一(今年已有多起大額橋相關的exploit)

這起事件會成為 2026 年 DeFi 風險管理的重要里程碑。

有什麼想補充或不同看法,歡迎留言討論!🔥

#KelpDAO# #rsETH# #Aave# #Umbrella#

顯示更多

The rsETH markets on Aave V3 and Aave V4 have been frozen. Aave's contracts have not been exploited and this is an exploit related to rsETH.

The freeze follows an exploit of the Kelp DAO rsETH bridge. Freezing the rsETH markets prevents new deposits and borrowing against rsETH collateral while the situation is assessed.

We are reviewing information about rsETH borrows on Aave that occurred after the exploit and will share more details as soon as possible.

If the protocol accumulates bad debt from this incident, we'll explore paths to offset the deficit.

顯示更多