Search results for 付費約

People

Not Found

Tweets including 付費約

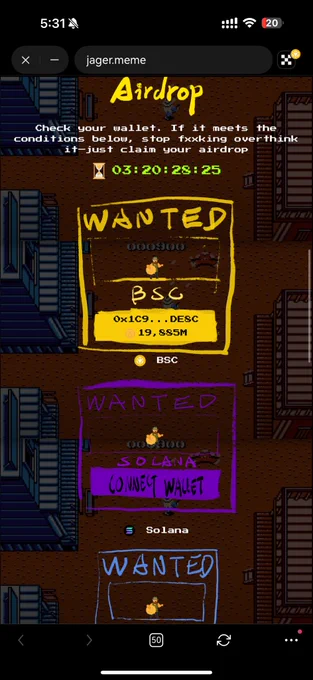

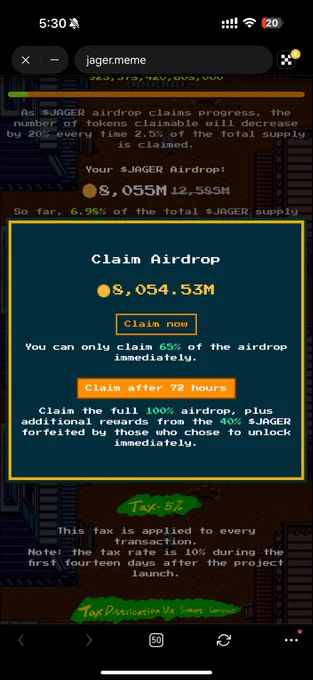

🔥 @jager_BSC 空投還沒領的速度領!遞減空投模式,越早領越多,用過 @four_meme_ 基本上都有。

簡易教程

1️⃣ 先去 https://t.co/crp7WkKkXx,連接 #OKx# 錢包(BSC)或 Phantom(Solana)備點 BNB 付 gas 費(~0.05 BNB)。

2️⃣ 點“Claim Airdrop”,檢查資格,確認分配量。快點!進度到 5% 分配就砍 20%

3️⃣ 點“Claim”,授權合約,付 gas, $JAGER 就到錢包啦!

4️⃣ 分享推薦鏈接,邀人還可以多拿 9% 獎勵!

⚠️ 空投領取還剩不到 4 天!

Show more

🔥$JAGER Airdrop is LIVE on https://t.co/KWBhSen75S!

@jager_BSC is unleashing a massive airdrop — and it’s exclusive to https://t.co/KWBhSen75S traders.

In a bold move, 3% of the total supply (originally set for CEX listings) is now being reallocated to reward the real on-chain degens on https://t.co/KWBhSen75S.

Campaign Period:

May 4, 10:00 AM UTC – May 7, 10:00 AM UTC

How to Join:

1⃣ First-time https://t.co/KWBhSen75S users: Trade > 0.01 BNB

2⃣ Existing users: Trade > 0.1 BNB

Distribution:

Rewards drop within 48 hours after the campaign ends.

Don’t just watch — trade and claim your share.

Show more

0

0

1

1

0

@0xinfini X WEB3.0女仆DAO

联名卡

Infini 是web3余额宝,随时赚钱随时花。

💳 infini 卡特点

• Visa Mastercard预付借记卡:充u即用

• 免KYC享$500消费额度:KYC后消费无上限

• 每日收益:web3余额宝,存u每日生息,APY 约4-10%

目前有3种卡可选,用于不同支付场景

💳 1️⃣ 猫卡 (mastercard)

• 全球消费:支持绑定微信、支付宝、美团,Uber、Grab、Netflix、OnlyFans 等日常支付

💳 2️⃣ 兔子卡 (visa)

• 用于订阅chatgpt, x premium, Facebook ads等风控严格的场景

💳 3⃣️ 狗卡(visa) 公测中

• 既有猫卡的优势,也有兔卡的优势,后续可以申请升级为实体卡

• 全球通用:适合商旅人士,支持添加Apple Pay, Google Pay添加到手机贴卡线下消费

• 也支持添加支付宝

• 可以付推特蓝v, chatgpt 等风控严格的场景

-通过邀请链接注册,即可得“CryptoMaid专属卡面 + 6.6U折扣开卡权益”

注意事项:

-卡是预付卡,无法透支,需存入 U 消费(接受 BSC / ETH / ARB / SOL / TRON 链上的 USDT / USDC 存款),0 年费,0月费

-消费额度:KYC 认证前消费上限 500 美元,KYC 认证后无上限;

-目前暂不接受 HK IP 节点

邀请链接:【https://t.co/jRty7XjpLR】

注意1:如果已经开过卡了,只要换一个邮箱用链接重新注册同样的kyc一样能领到cryptomaid联名卡

注意2:只有狗卡是可以银行取现的实体卡,很快就会上线,到时候你就可以把cryptomaid揣进口袋里

注意3:如果你是web3.0美女,开卡后可以发一张你的照片给 @xingzhu4real 的推特私信。他会掏腰包补贴你6.6u的开卡费到您的账号~

Show more

0

0

16

25

3

很多喷子以为我之前说的

“PVP世代”、“让每个小孩都能成为流水盘DEV”、“Pump dev取代自媒体编辑”,是我在吹牛逼

还有人说我让散户开盘是何不食肉糜

常言说,分歧带来见血的利润

那我就遵照约定,在我的Twitter付费订阅专区,开始更新一个新的专栏:

单兵Dev开盘教程101

从0开始,一步骤一条推,教会订阅我的读者,如何使用我VC生涯投的最后一个项目 @ForgeX_tools ,一人一电脑,成为Pump/Bonk的流水盘Dev

让更多人,都能吃上一口这些麻瓜身上的肉

教程仅订阅者可见,我也会放在主页Highlight一栏。如有不懂,欢迎私信提问

Show more

0

0

2

5

0

吴说获悉,据 E24 报道,前挪威财政部国务秘书、挪威央行监督委员会成员、SpareBank 1 公共事务主管莫滕·索伯格(Morten Søberg)将于 2025 年 8 月出任新成立的比特币政策研究所(BPI)秘书长。该机构旨在反对比特币禁令,推动立法开放,并提升公众对比特币及货币体系的认知。目前,BPI 已获得约 1.517 枚 BTC(约 160 万挪威克朗)捐款,并有 121 名付费会员。

https://t.co/FvcBHTwJMz

Show more

0

0

1

2

0

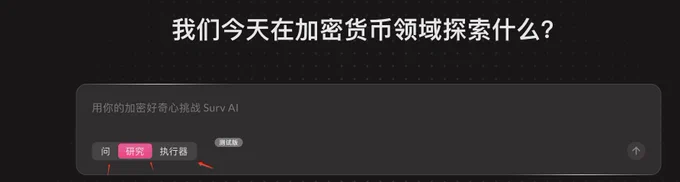

有幸成为 @Surf_Copilot 前1000名 抢先体验组。买了年费 送了个NFT,不知道未来有没有啥特别福利。

总体体验下来,还是比较流畅。比市面上的那些 K,W 等都比较流畅,具体就不点名了。

个人感觉以下几点做的蛮不错的:

1)这个AI分ASK,Deep Research及Executor

Ask模式:AI对话体验丝滑

Deep Research:对指定主题全网深度整理,耗时约1-3分钟即可整理出精炼信息

Executor:类似 Ai 执行类。个人理解类似帮你写策略等

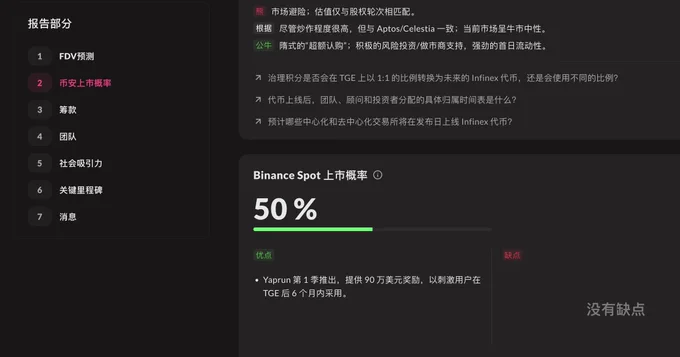

2)热门项目评级,并生产详细报告。

3)详细报告内容包括:FDV预测、上线币安概率、融资、团队、社会关注、关键里程碑及相关项目信息等。

4)帮你发现热门项目,找热门代币

Surf的目标是帮助您更深入理解加密市场,做出明智决策。深度研究功能目前需付费,这个个人自便。总体下来,感觉体验还是蛮不错的,有兴趣的可以试试。没拿到候补的可以去参与测试多拿积分,据说月底会再放开一批资格名单。

Show more

0

0

12

16

1

什么样的人会去参加特朗普为 $TRUMP 代币持有者举办晚宴:

1️⃣ 币圈交易所创始人:晚宴提供与特朗普及其团队直接接触的机会,可能为交易所创始人带来政治或商业资源,如潜在合作、政策影响力。

2️⃣ 特朗普忠实支持者:认同MAGA理念,寻求政治认同与近距离接触。

3️⃣ 商界精英:希望借机建立人脉或商业机会。

4️⃣ 社交媒体影响者:寻求曝光与内容创作机会。

5️⃣ 高净值炫耀者:为稀缺社交体验与地位象征付费。

注意:晚宴需持仓排名前220(最低约 41万美元,动态)

晚宴于 2025年5月22日于华盛顿举行,含贵宾游等专属体验。

请有实力且想去的大佬准备好筹码🤓🤓

Show more

0

0

18

76

34

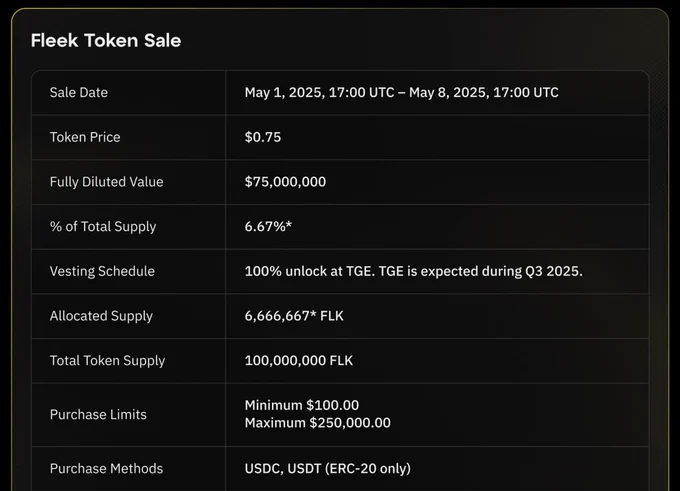

看到跑了2年节点的 @fleek ,在 Coinlist 上IDO了(5月8日截止),FDV在7500万,参照已上线的 AI Agent 平台 $shell ($1.9亿FDV), $0.75的公募价格,还是有盈利空间的。

满打满算,项目成立已经快8年时间了,一共融资近3000万美金,不仅从背景还是项目实力来看都是可圈可点的。

✅ Fleek 项目简析

Fleek项目的CEO和CTO出自 consensys(linea母公司),之前Fleek准备做一个类似于alchemy的基础设施和开发平台。

后来项目转变方向,一条心搞AI agent平台,与其他AI agent平台发meme不同,Fleek做的是注意力经济,准备打造一条高质量社交代理和虚拟网红所需的基础设施。用户可以在其平台免费或者付费通过一键创建自己的AI agent。

在实际用例上,Fleek从代理托管和 LLM 密钥到 MCP 服务器和 TEE,为所有底层基础设施提供支持,比如:Eliza开源框架和操作系统、https://t.co/6bLYj5hp5y 代理与代币启动平台、Venice创作平台。

✅ $flk 在平台有哪些用途?

Fleek Network 的 $FLK 代币,在平台内主要用途如下:

🔹节点质押(Staking),节点运营者需要质押 $FLK 代币以参与 Fleek Network 的运行,质押的节点可以获得稳定币以及 $FLK 代币奖励,约24小时分配。挺爽的。

🔹$FLK 代币作为平台的“访问密钥”,开发者、用户和创作者通过质押 $FLK 代币可以访问 Fleek 平台的服务;

🔹$FLK 代币用于激励创建和管理 AI 代理及虚拟影响者,质押 $FLK 的代理可以自主支付基础设施费用,增强其独立性。

🔸从上面代币使用实例来看,Fleek是一个代币高流通平台, $FLK 是平台内的金钥匙,哪一步都离不开。

从白皮书来看,$FLK 总量1亿枚,采用通缩模式,项目方会用平台和市场收入部分来购买和销毁代币。这么来看,初期10%空投释放的代币,基本都有买盘。

✅ IDO与空投对比

Fleek 空投占比达10%,Coinlist公售+流动性占比达20%;

目前用户可以花20U在平台创建Agent,可以拿到1000积分,后面每增加一个Agent加500分,如果单号创建8个Agent(160U成本),只能拿到3000分。这显然不是一个明智的玩法。

聪明的人都会多号,一个号创建一个Agent,8个号,一样花160U,可以拿8000分。

以上这些积分能拿多少代币,目前还不明确。现在明确的是Coinlist IDO,公售价格 $0.75,160U可以拿到213.33个 $flk 。

如果你觉得 Fleek不错,不过没时间去创建Agent,但你又想拿 $flk 代币,最快的方式是Coinlist(前提是有号)。具体根据自己条件选择,这里不是投资建议,只是项目分析。

除了IDO,普通人怎么在Fleek赚钱?

Show more

之前写了篇《获得2500万美元融资的项目:Fleek Network节点挖矿教程》,由于里面部署了44行代码,加上没有域名购买渠道,导致很多粉丝实操的时候大量报错。

💥今天更新一版:0基础起步,只用5行代码搭建节点的方法,让所有人都能够在空投中分一杯羹。

https://t.co/5KMFmqG45N

Show more

0

0

6

15

3

美股四大AI应用,业绩全超预期。AppLovin(APP)昨晚公布的一季度财报再次高于市场预期并带动股价上扬。至此,美股中聚焦AI应用的四家公司——Duolingo、Palantir、Tempus AI与AppLovin——全部在本季交出超预期业绩。看到一个分析美股四家主要AI应用公司业绩的分析,搬运下。

单个AI应用公司“惊喜”可能有偶然性,但多家公司同步优于预期则确认了:在不同业务场景下,率先将AI深度融入运营的企业,已能在降本增效两端取得可量化成效,从而加快获取市场份额并迭代更受用户欢迎的产品。(图1)

1、AppLovin:广告竞价引擎Axon 2.0推动广告收入同比大涨71%,广告业务毛利率继续抬升。出售自研游戏工作室、聚焦纯软件变现,经营杠杆进一步放大。

2、Duolingo:借助生成式 AI 自动生成课程与练习,将新增148门课程的开发周期压缩至一年内完成。付费订阅Duolingo Max带动ARPU提升,流量与付费双增长。

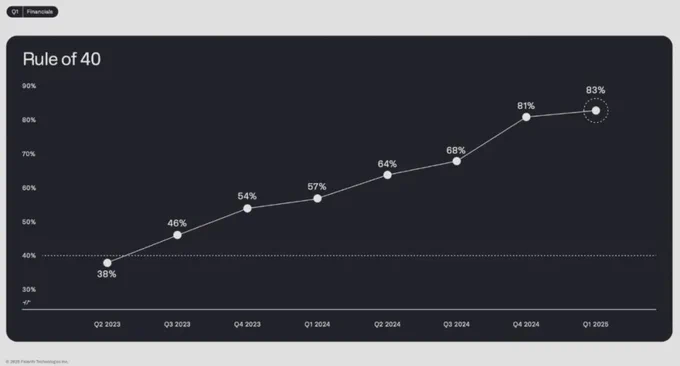

3、Palantir:企业级产品 AIP(Artificial Intelligence Platform)成为业绩主引擎,美国商业收入同比+71%。公司维持“高增长 + 正自由现金流”组合,Rule-of-40指数80%以上。

4、Tempus AI:多模态肿瘤基础模型合作(与阿斯利康、Pathos)带来3年2亿美元数据许可费。并购 Ambry Genetics、Deep 6 AI后,检测—数据—模型—药企合作的闭环开始体现收入贡献。

共性路径:

1)算法效率:自研或升级推理引擎降低边际成本;AppLovin广告每百万次请求成本下降约30%。

2)平台化外溢:向B端输出API或SaaS,形成经常性收入;Palantir、Tempus 的数据许可业务均保持高双位数增长。

3)估值:市场正从单纯PS/PE转向考量Rule-of-40与FCF转正节奏。Rule of 40是SaaS行业常用的综合性评价指标。

4)计算公式大体为:Rule of 40得分=当期收入同比增长率+盈利率

若两项之和≥40%,通常被视为“在增长与盈利之间取得了相对健康的平衡”, Palantir等公司在投资者材料中主动披露Rule of 40得分。(图2)

Show more

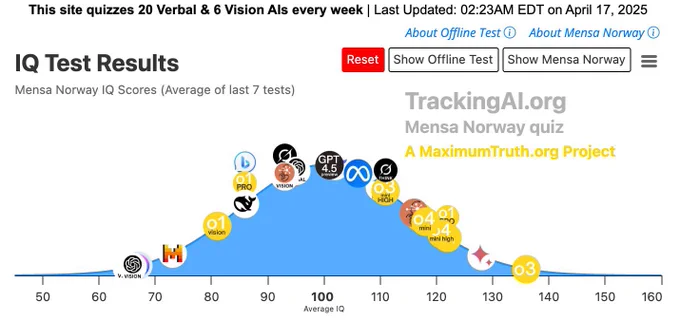

O3的智商接近140了,估计再过段时间就能看到智商接近150的AI模型了,意义过于重大。一年多前聊过:AI替代的对象是人,或者现有软件,而这些的成本和效率之间的平衡,已经被当今世界优化到了极致。因此AI的价值拐点,本质上是AI越过社会智力成本的拐点,一旦越过,AI价值的确是非线性上升。所以AI不到60分就是0。

大量的算力填充,不断快速迭代进化的模型带来的结果就是认知成本的降低。24年初达沃斯论坛上sam的说过“当认知成本降低一千倍或一百万倍,且能力得到极大增强时,这将对世界产生何种影响?如果世界上人人都拥有一家,由1万个能力极强的虚拟AI员工、且是各个领域专家,组成的公司,他们不知疲倦,还越来越聪明,这个世界会怎样?这件事发生的时间无法预测,但会一直在一条指数增长的线上,我们能有多少时间做准备?”

23年年比尔盖茨的年度公开信里说:距离普通大众使用 AI 达到显著水平还有 18 到 24 个月的时间。那么差不多就是25年年中到年度的时间,也就是今年年中到年底能看到显著的进展。

Show more

0

0

12

208

91

《蓝鸟会群聊曝光:X平台KOL18个魔鬼细节,素人3个月速成万粉玩家》

蓝鸟会 是鸟哥 @NFTCPS 发起的公益性互助组织,

第一期专属Space栏目《鸟人鸟语》,@0x99DaDa 老师主持,

指导老师@DtDt666 看不懂的SOL、(猴哥)@Web3WKong ,等等一百多人参与Space。一整个晚上到今天群里还在讨论热烈,一百多人的智慧和热情真实没的说:

特别是懂哥@DtDt666 发话啦:我得为大家干点正事,蓝鸟会成员内容和我的相关我将转发并评论,再次感谢懂的带领。

还几个蓝羽,鸟太多都不记得是哪个鸟了:说5月份向蓝鸟会塞广子,为大家谋福利。

接下来总结一些SPECE后停不下来的一些内容。。。

"昨天群里@Zenmuskx 问为啥自己每天发3条推文,粉丝还卡在5000不动。我截图最近一周内容——好家伙,全是转发的行业新闻!"群里兄弟就开喷,"你这是给平台当免费搬运工呢?"

一、日常维系的生死线:别让算法觉得你在偷懒

"一个兄弟试过断更两天,结果曝光量直接腰斩。"兄弟们直接给出答案,用Hootsuite提前排好7天'早安X元宇宙'系列,第三天流量就回暖了。"

-断更不能超过48小时

新手必踩的坑:

以为转发算日更 → 实际触发"内容农场"标记

错别字连篇 → "农民 把'质押'写成'质压',当天掉粉23人"

排版乱如麻 → "萌新 的推文挤成一坨,点击率比分段排版低61%"

蓝鸟会急救方案:

用Flomo随时记录灵感:"蹲厕所想到的梗都可能成爆款"

建立内容弹药库:"我手机备忘录存着300+条待发内容"大师 晒出截图

防沉迷闹钟:"定个番茄钟,每天集中创作2小时"

二、粉丝关系的魔鬼细节:从舔狗到男神的蜕变

"有人问为啥 5k粉时就接到交易所广告?看他这条推文——'刚发现个羊毛,前100位私信的送操作指南',这就是发糖艺术!"

段位对比:

青铜:求关注求转发

王者:"昨天用ChatGPT写了份《空投防坑指南》,想要的扣1"

@合规怪人 用这招单日引流400+精准粉,评论区变成大型舔狗现场。

复仇者联盟实战:

群里五人战队自曝操作:

互赞到地老天荒:"我们约定10分钟内必互转推文"

热评闪电战:"大V刚发帖就冲进去抢沙发,模板都准备好了"

杠精处理术:"遇到喷子就回'感恩建议❤️',然后拉黑不留痕"

三、内容升级的核按钮:从尖叫鸡到行业教父

"萌新 前三个月专注#新手村话题,现在接广告报价比乱蹭热点的高3倍。#"猴哥展示的成长曲线惊呆众人:专注细分领域时粉丝增速达8.7%/天。

阶段作战地图:

1k粉前:当话题下的尖叫鸡(案例:每天在5个新手帖下抢热评)

5k粉时:扩大鱼塘不越界(案例:合约赌徒 从"合约入门"拓展到"交易心理学")

1w粉后:核爆式破圈(案例:策划"交易所老板VS散户"Space辩论,在线人数破3000)

人设甜度测试:

群里做过AB测试:

毒舌人设:"你这操作迟早归零" → 掉粉率2.3%

暖心人设:"我当年也犯过这个错" → 涨粉率4.1%

现在全员改用"老司机带路"话术

四、变现时机的死亡红线:早一步万劫不复

"5k粉就接NFT广告?@合规怪人 的血泪教训:掉粉23%,还被平台限流一周。"蓝鸟会最新数据显示:

1w粉前:纯干货喂养

1-3w粉:软植入测评

3w粉+:硬广+知识付费

"农民 等到2w粉才开付费社群,首月收入破万刀"

高危雷区:

在Space直接甩链接 → 触发"营销号"标记

高频发广告 → "财经刺客 连发3条交易所广告,曝光量暴跌70%"

人设突变 → "突然从技术宅变成功学大师,取关率飙升"

五、蓝鸟会的核武器库:你的全天候作战参谋部

"上周 链上侦探 凌晨三点发现账号异常,群里秒发《限流急救手册》:"一位兄弟调出聊天记录:

立即删除最近三条推文

发布带地理标记的生活照

用网页版随机浏览他人主页

三小时解除限流

终局之战:算法不是敌人而是僚机

"记住,你在和500万内容生产者抢食。"一个兄弟最后甩出王炸数据:

有参与沟通交流的推特K,成员平均避坑效率提升168%

参与"复仇者联盟"计划的账号,涨粉速度是孤狼的3.2倍

定期参加Space直播的KOL,广告报价比沉默者高40%

"真正的高手都在蓝鸟会文档库偷师。"猴哥最后甩出王炸:上一篇自己看,想要成长加入进来共创。

下次解密,蓝V互关的内容。还在讨论呢。。。

特别感谢蓝鸟会栏目组:

蓝鸟会发起人: @NFTCPS 鸟哥

蓝鸟会Space栏目发起人,主持人:@0x99DaDa DaDa

蓝鸟会导师:@DtDt666 看不懂的SOL、@0xlxlmeme 林小撸

蓝鸟会V群主: @TigerLab_OG 虎哥

蓝鸟会审核发布员:@SunnyMQ1 Sunny

蓝鸟会首席开发者:@okocsan67 甜不辣

蓝鸟会首席设计师:@honghong520521 加密作图猫

还有表格中146位成员(不完全统计):

https://t.co/VZUxXauO0P

如何加入蓝鸟会:

https://t.co/k3S0xgs5we

蓝鸟会公开互动群:

https://t.co/ooMahqX5vg

Show more

0

0

4

8

2

关于最近股票投资的一些思考(万字长文)

本文思路:

1、剖析巴菲特投资 IBM 的经典案例,汲取投资智慧。

2、重新审视洋河股份的投资逻辑,洞察其中奥秘。

3、深度总结茅台与腾讯的竞争优势,明晰其坚固护城河所在。

4、分享近期我对投资比较有感触的点。

第一部分:巴菲特投资IBM案例学习

投资企业,就是寻找盈利的确定性,理解背后的逻辑。当确定性不再时,马上撤离。

1. 巴菲特购买IBM的逻辑:

①强大的「护城河」(基于「不敢换」的客户粘性)

从“主动选择IBM产品”到“无法解绑IBM产品” —— 默认的安全感,客户前期主动信任,后期高昂切换成本。

②股东友好的资本策略(清晰的盈利路线图及回购分红承诺)

③优秀的管理层(有目标达成的成功记录且利益绑定)

④估值合理

这四大支柱,共同构成了巴神投资IBM的核心理由。

能力圈考量:易于理解的「灰色地带」

巴神不否认IBM 是科技股,他只是觉得,这家公司没那么「难懂」。

他说IBM 「easier to understand」,自己「probably less」 likely to be wrong」。这话听着保守,其实是把「理解程度」和「出错风险」一并考虑进来了。

他觉得理解IBM 并不需要掌握每一项技术细节。他真正在意的,是能不能看懂这家公司的「关键经济特征」 (key economic characteristics) —— 钱从哪里来、客户稳不稳、盈利有没有持续性。

所以,将IBM更多地当成一家具有强大客户粘性和服务收入,可预测的「类消费品」公司,而非单纯的「技术驱动型」公司,才是理解巴神打破惯例的关键。

相比之下,巴神当时明确表示不会投苹果、谷歌,虽然这两家公司都是「extraordinary companies」,但他坦言不知道该如何估值,也无法预测其长期未来。

IBM 对他来说,不在核心圈,但也不算越界。更准确地说——它处在那个「灰色地带」,靠近能力圈的边缘,但还在他认知的舒适范围内。

2.巴菲特的持股历程

7年里巴神的操作轨迹:从大手笔建仓、逆势加码,到信心动摇,最终挥刀止损。

云计算

云计算出现以前,一个企业要用电脑「算东西」、「存数据」、「跑软件」,都得自己买一堆服务器、一堆软件授权、还得建个专门的机房伺候。这就像自己家取水要「打井」、用电要买「发电机」一样,又贵又麻烦。

云计算呢,就是把这些东西都挪到「云」里—— 所谓「云」,其实就是亚马逊、微软、谷歌等公司建的超大型「数据中心」。

企业需要计算力?需要存东西?需要用某个软件?在云计算出现之后,都可以不用自己买了——直接通过互联网,找那些云服务商“「租」就行。

像「水龙头」用水、按「开关」用电一样,用多少付多少,灵活方便,还省了一大笔前期投入。

为什么这对IBM 影响巨大?

IBM 过去躺赚的诀窍,就是把三件东西一次打包卖给客户:

高价大型机硬件

配套软件授权

多年期IT 运维外包(机房托管+维护)

硬件先落地、软件持续收费,再用「外包合同」锁住现金流,形成一条从卖设备到长期服务的「组合现金牛」。

但云计算一来,客户突然发现:嘿!我干嘛非得在你IBM这一棵树上吊死?

亚马逊、微软那边租服务器便宜得很,软件也能按月租,我干嘛还要一次性花大价钱买你那套东西?

所以,云计算的出现,是要直接「革了IBM核心业务的命」。

这一年,IBM 的营收多年来「头一回」出现了下滑,比2011年少了2%,掉到了1045亿美元。

主要是硬件、服务这些「现金牛」业务开始有点卖不动了,增速明显放缓。

不过,IBM 的「老道」或者说「财技」也就体现在这:

营收虽然滑了点,但人家愣是靠着削减成本、优化产品组合这些手段,把运营利润率又往上顶了顶,做到了22.2%。

更绝的是,靠着持续大笔回购自家股票(110亿美元),硬是把运营EPS给推高了13.5%,达到15.25美元,成就了「连续十年 EPS 双位数增长」的神话。

自由现金流更是争气,不仅没降,还逆势创新高,达到182亿美元。

单看这几项核心指标,确实没得说,甚至比巅峰的2011年还「好看」。

那巴神当时是怎么想的呢?

站在他的角度,2012 年这点营收小波动,可能很容易被归结为「宏观经济因素」或者「正常的业务起伏」,不算大事。

他更看重的,大概率是IBM持续多年「两位数增长」的运营EPS、「创纪录」的自由现金流、以及毫不手软的「大额」回购 —— 这些才是他对一家优秀公司应该如何「为股东创造价值」的核心判断。

【个人总结:企业竞争优势是否依然存在,有没有被颠覆,这才是核心应该关注的。不要被盈利欺骗,看利润增长是站在1层;看收入增长站在2层;看收入增长的来源,是站在3 层。什么都要看来源,看驱动因素。并对驱动因素做分析、预测,以此来对企业估值】

【个人总结:回购股票,一开始是“自信”,手里有钱而且有赚钱能力,后来变为“寅吃卯粮”维持,最后是“打肿脸充胖子”。虽然都是“回购”,但背后的境界截然不同。】

种种迹象都在指向一个结论:

IBM 那条被巴神视为「坚不可摧」的护城河,可能正在被「云计算」这种新技术快速侵蚀;而公司的未来,也远不像最初设想的那么清晰、那么可预测了。

【个人总结:看似牢固的护城河,不是牢不可破的。尤其是科技行业,很容易被降维打击地颠覆--不是你做错了什么,而是别人的做法对客户更有利】

回到巴神。他为什么敢在IBM 公开承认「路线图失败」、市场极度悲观的时候,反而「加注」呢?

不管原因是什么,事后看,巴神这次「贪婪」的操作(逆势加仓),可能还是低估了IBM旧业务「下滑的速度」 & 新业务面临的「竞争的残酷性」。

【个人感想:想想当时购入的初心,还在吗?如果(优势)不在,及时止损】

【此案例可以用来看“洋河”——洋河基本盘“海之蓝”需要维持销量不下滑,需要巩固基本功;高端酒“手工班”想卖出去,没那么容易(基于白酒的消费场景属性---社交属性)】

当初买入的核心理由—— 「可预测性」和清晰的财务「路线图」—— 此时已被彻底证伪;

他极为看重的回购,也难以为继;

IBM新业务面临的竞争环境极其惨烈,未来的「盈利能力」和「市场份额」充满了巨大的不确定性。

2015 年,是巴神对IBM的「信念」与IBM的「经营现实」脱节最严重的一年。

他把最多的筹码,押在了那个与最初买入理由已大相径庭的「转型故事」上。

【个人感想:投资不要带感情,发现不行,立马撤退!不要指望着它能变好。核心变了,一切都不再为继。这同时也变相说明了,分散投资的重要性——不要把鸡蛋放在一个篮子里!】

巴神的2次刹车(暂停购入)

①2013年,巴神也许是想:基本盘还没破,只是速度太快、路面有水,刹车是为了「要观察」。

②2016年,巴神的刹车是为了「靠边停车」,准备撤。

有意思的是,2016年,IBM 这边,看起来似乎有点「稳住」的意思了。但是,但是!咱们得扒开表面看里子。这所谓的「稳住」,成色到底怎么样?

所谓的营收稳住,更多是靠新业务(CAMSS)的增长,去抵消老业务更快的衰退。

看到这里,其实就好明白巴神为啥不买了。

就算IBM的管理层把转型故事讲得天花乱坠(CAMSS 占比 41%),就算营收数字看起来不再自由落体;

但巴神看重的核心—— 可持续的盈利能力(运营EPS)、强大的现金流、以及最重要的—— 业务的「可预测性」 —— 全都没有了!

【个人感想:时刻关注估值的3个前提:利润为真;利润可持续;维持利润不需要大的现金投入(赚的现金能属于股东)。不是简单背口诀,是要切实结合企业实际来看,企业有没有变化,尤其是“营收”方面】

IBM 已经陷入了一场它「无法主导」、「胜负难料」的高科技战争。这种不确定性,对于巴神这种「厌恶风险」、「追求确定性」的投资者来说,是不可接受的。

所以,2016年巴神的「按兵不动」,实际上是他内心对这笔投资的「死刑判决」的前兆。他最初买入的那个「可预测」的IBM,已经彻底消失了。

前一年(2016)巴神按下暂停键,已经预示了结局,但这一年( 2017 )他离场的「速度」和「决绝」,还是超出了很多人的预料。

老爷子不拖泥带水,直接动手「清仓大甩卖」:

从第一季度开始,连续三个季度大笔减持,抛掉了持股总量的54%;

到第四季度,更是近乎以「不计成本、尽快脱手」的姿态,一口气甩掉了手里剩余股份的94%。

到年底,账上只剩下不到200 万股的零头,在2018年Q1也彻底清掉了。

整个撤退过程,前后不到5个季度,这对于以「永远」作为理想持有期限、对「大型头寸调整极为审慎」的巴神而言,极为罕见。

而且,就在巴神甩卖的这一年(2017),IBM 的账面数字「更好看了」:

全年营收791 亿美元,同比只跌了 1%,而且在第四季度还实现了小幅增长,结束了那个尴尬的「连续 22 个季度营收下滑」

运营EPS回升到了13.80美元;

自由现金流也反弹到了130亿美元;

战略转型业务(CAMSS)更是高歌猛进,全年收入达到 365 亿,占总营收的比重已经高达 46%。

云业务收入也涨到了170 亿。

单看这些数据,似乎IBM 苦熬多年,有点「熬出头」的意思了?

甚至有分析师开始喊:拐点来了!。

但是,巴神显然不这么看。他不仅没被这些「好转」的数据迷惑,反而跑得更快了。

【个人感想:虽然“你”变好了,但不是我的“菜”,这超出了我的能力圈】

为啥?说到底,核心还是那个词—— 可预测性。

它未来的盈利能力,已经不再被那个曾经稳固的、基于客户锁定的护城河所「保证」,而是取决于它在一个「高度不确定」的领域,能否「持续投入」、「持续创新」、并最终打败那些「强大的对手」。

这样的IBM,对巴神来说,已经完全失去了当初吸引他的那种「确定性」和「可预测性」。

它的未来,太难预测了。

而当一家公司的未来「模糊」到连巴神都无法预测时,持有本身就变成了「投机」。

于是,哪怕他声誉卓著如「奥马哈先知」,也必须以最坚定的姿态止损离场,不幻想,不留恋,不拖泥带水。

总结:从2011 年的信心满满、重仓杀入,觉得找到了一个「永恒护城河 + 清晰路线图 + 靠谱管理层 + 合理估值」的完美标的;

到中间经历IBM业绩变脸、承诺落空,他一度选择「逆势加仓」,试图抓住「别人恐惧」的机会;

再到后来,面对「越来越难以预测」的竞争格局和商业模式的「根本性转变」,他最终在2017 年「幡然醒悟」,快刀抽身,并坦然承认「我错了」。

第二部分:洋河购买逻辑及竞争力分析

①白酒行业的发展

赌中高端大发展,洋河属于中端。

——实际上白酒行业是高端大发展(X)

【对我自己的启发:提醒自己关注行业状况,分析客户群体消费情况】。

②洋河三三制股权结构

“国有资本+管理层和主要经销商+公众股东,大约各占三分之一”的股权结构。

一方面,催生人的主观能动性,另一方面,使管理层和股东利益相关、能够着眼长远而不是关注任期内的短期增长,也使三方之间构成一种相互需要相互制约的三角关系。

——以目前的情况来看,“三三制”股权架构,已经名存实亡(第一代管理层退休但手持大量股份),现在管理层持少量股且被套(历史行权价大于目前市场价),且存在企业主控权及管理人问题(优秀管理人是极为稀缺的)。(X)

③品牌优势

白酒行业对投资者是友好的,最关键的一点就是它的差异化竞争,尤其是高端白酒。

高端白酒并非标准化产品,各家产品从品牌定位和口味香型都有明显差异,因而价格竞争很难起到决定性作用。

这个特色决定了整个行业里,大家都过的挺滋润,顶多是非常滋润和一般滋润的差异。与其他行业里动辄老二非死不可的局面,不可同日而语。

洋河是特定时期发展起来的全国化品牌。

——品牌属性还在,但高端酒“手工班”的发展还挺难。

一是产量有限,二是酒是一种社交产品,圈层是否认可,也很重要。

酒的品质好只是基础条件。这需要洋河人的市场耕作及圈层营销,徐徐图之。(观察之,属于“待定项”)

④洋河的渠道与营销优势

一是,源于洋河的渠道布局,早年抓住了黄金十年的历史性机遇,通过深度分销在全国构建起精细的渠道网络,积累大量分销商与终端网点资源,目前在全国拥有八千余家经销商,200余万家经销网点,覆盖全国333个地级市和2862个县区。

二是,源于洋河的分配体系改革,以及在此基础上洋河人的主观能动性和努力,洋河的销售能力,销售团队都是行业首屈一指。

——洋河的渠道及营销优势,在销售大单品海之蓝(基本盘)上,发挥重要作用。随着管理层的变化,是否会影响渠道销售,还待观察——重点观察海之蓝历年的销售情况。

⑤洋河的产能优势

在基酒生产方面,洋河拥有7万多条窖池,基酒年产能16万吨,位列白酒上市公司第一。

洋河持续扩大的产能带来的竞争优势,主要体现在以下几点:

产能优势会转化为「白酒品质」优势;随着白酒品质的提高,品牌定位也会随之逐步拉高。

——目前是存量竞争时代,生产出去的酒不一定卖得掉。白酒品质的提高,只是维护品牌属性的基础条件,毕竟白酒不同于一般意义上的消费品。

白酒更看中的是消费场景属性。这需要企业发大力去维护品牌形象,讲好故事,形成品牌心智。

所以“产能优势形成的白酒品质优势”是企业发展的基础,但不显著构成企业的竞争优势与护城河,他离竞争优势还差一截,少的那一截,就是讲好品牌故事。(X)

借用DS的总结:

1. 护城河需聚焦用户黏性与品牌心智,而非表面数据(产能、股权结构)。

2. 估值需警惕线性外推,应结合行业趋势(存量竞争)和管理层能力动态调整。

3. 跟踪需系统化,覆盖核心指标(复购率、市场份额)、竞品动态及宏观环境。

4. 管理层能力是护城河的放大器,需长期验证其战略执行力。

此外,需要注意的是,持有洋河的成本,并不是历史成本(买入价),而是不能持有其他企业,比如茅台的成本。

投资,在于比较,选择盈利性更高、确定性更强、买入价格合适的。

第三部分:茅台、腾讯的竞争优势、护城河梳理

我国白酒行业状况

2022年高端酒占比4成,而2019年占比为3成。

2019-2022数据显示,高端酒年复合增长率15%~20%,净利润增速高于营收,主因是提价及产品结构优化。驱动因素:商务宴请、礼品刚性需求。

中端酒,营收年复合增长率20%~25%,净利润增速与营收相同。驱动因素:受益于区域市场扩大及大众消费升级。

低端酒,营收表现:市场份额持续萎缩,2022年占比25%-30%(2019年约35%),净利润率普遍低于10%(注意,高端酒净利润率超过50%),竞争激烈导致价格战。

呈现总体趋势:结构升级加速——高端化主导行业增长,600元以上价格带扩容,中端酒向次高端升级,低端市场持续收缩。

【可见,低端酒就是“该死的零售生意”——辛苦且利润微薄】

这是来自DS 2019~2022的发展情况。

近年来,经济增速放缓,对高端酒影响几何?

实际上,高端酒受影响较小,因为其消费群体对价格不敏感,而中低端可能受更大影响。

利润方面,高端酒的净利润率通常较高,比如茅台的净利润率超过50%,低端酒可能只有个位数。中端酒则介于两者之间。随着高端酒占比提升,整体行业的利润可能进一步向头部企业集中。

1.茅台的竞争优势:

以一件商品来说,生产了不愁卖,客户觉得买得值了,那就是这件商品的竞争优势——相比客户付出的价格,客户得到的更多。

飞天茅台(普茅,也称“53度飞天茅台”)就是这样一种商品。它是怎么做到的呢?

首先,它不是一件普通的商品(消费品),它具有社交属性。政务、商务中消费,选择茅台,代表了对这件事的重视度,从办成事的重要度来看,茅台,无论价格多少,都是值得买来,在这种场合消费的。

其次,还可以买来送礼,比如送老丈人,送领导,体现的效果非金钱可衡量,所以再贵也是值得买的。

这一切,源于解释成本。茅台酒酒代表着对这件事的重视度,大家公认,无须解释。有的酒,酒质虽好,但上不了台面,因为解释成本太高。

其次,它具有收藏属性和金融属性。

茅台即使不买来在重要场合喝、不送礼,也可以自己存着。

首先,茅台酒越放越好喝;其次,需要茅台在某些场合用时,随时能拿得出来,算是以备不时之需。再次,就涉及到金融属性了——茅台价格会涨,能赚钱。

茅台的金融属性,除了价格会涨,能赚钱之外,还体现在通过商超/电商抢到即赚到,转手卖给黄牛赚取千元差价。

茅台酒这种现象(物品本身带来的价值超过产品的购买价格)是如何形成的?

首当其中,茅台的品牌力在中间起到了非常重要的作用。

国家领导人爱喝(之所以爱喝,要起源到二万五千里长征。茅台作为一种高度酒,喝下去,不上头,能缓解疲劳、治疗感冒。还可以用来揉腿、泡脚,以解乏、治疗伤痛。长征中留存下来的人,成为之后新中国的国家领导人),且用于招待外宾(重要场合),上行下效,大家在重要场合,也就自然而然,想起了喝茅台酒。而喝完茅台,也不影响第二天的工作,对身体还好。

这是在特殊历史时期形成的品牌力,不可复制,珍贵无比。今天,无论你想花多少钱,都很难获得同样的竞争力。

另一个是茅台的品质保障,最开始,茅台是专供于政务,后面随着市场经济的改革,才逐渐走向市场。但茅台以质量为魂的企业文化,一直没有变。

茅台的品牌力、质量保障,在茅台的消费属性、社交属性中起到了重大作用,让大家觉得,就算价格再高,也要搞来一瓶,在这种场合中用。

而对茅台的收藏属性、金融属性起作用的,除了茅台的社交属性、茅台酒质的特点,还有就是茅台酒的指导零售价了。

茅台的社交属性,让大家囤酒以备不时之需;茅台越放越好喝的特点,也让大家愿意买来在家里放着。

为什么说茅台酒的指导零售价跟茅台的金融属性有很大关系?

茅台销售渠道有“直销”跟“代销”,茅台公司代销出厂价1169元/瓶,而大经销商卖给小经销商的一批价,以及终端的零售价都是在市场环境中形成的:需求旺盛的时候,终端供不应求,零售价就会上升;而大经销商也会随即上调一批价,从中分一杯羹。反之亦然。

而实际上这令茅台酒的市场价长年维持在2000~3000元的区间。

而茅台的零售指导价,自2018年公司将官方市场指导价从1299元/瓶上调至1499元/瓶后,至今没有变过。

虽然茅台直销渠道中的自营店以1499元/瓶价格卖53度飞天茅台,以2023年为例,销量8618吨,占传统经销商配额1.7万吨的一半。

但终归,是供不应求,中国富人那么多,8618吨,怎么可能满足大家的需求。相比于市场2000+市场价,1499零售价,只是多了一个让中产或大众“了解并参与购买”它的机会。

当然,任何需求来源于“了解”,对刺激大众对茅台的需求,也有一定作用。

所以,仍然没能改变53度飞天茅台市场价远高于指导价的情况。

只要抢到了1499元的茅台酒,转手即可卖给黄牛,轻易获得千元左右的利润。

不想卖的话也可以暂时存放在家里,送礼或者隆重宴请的时候都用得上。

即使短期内没用上,也可以存放上几年,存放久了它就成了年份酒,更好喝,也更值钱。

无论怎样都不亏,抢到就是赚到。于是,广大人民群众去京东、天猫等电商抢茅台,去山姆、Costco抢茅台,甚至专门下载i茅台App抢茅台。

渐渐地,人们普遍印下了这样一种心智——不管茅台酒的一批价、市场价是多少,反正1499元/瓶的官方指导价肯定是超值的。那么,当1499元/瓶的飞天茅台摆在眼前时,买!

大量增加的需求超过了产能扩建增加的供给,茅台仍然是供不应求,市场价仍然高企。

1499元的抢购现象,为企业做了广泛的宣传;抢到酒的人获利颇丰,提高了对茅台的认可度;而这种供不应求的长期存在,也不断地强化着人们对茅台品牌的认知。

综上所述,茅台的品牌力、质量保障、指导零售价,让茅台的四个属性(消费属性、社交属性、收藏属性、金融属性)呈现出的性价比消费达到极致。

但任何一种东西,多了都不是好事,以供需关系来说,多了就廉价了。但偏偏茅台,是一种特殊的存在,离开了赤水河就产不出茅台酒。

为啥?生产茅台需要适宜的温度、湿度及微生物菌群发酵。

赤水河相当于一个生态系统,只有它是合适的,整个流域的气候、植被、微生物的繁衍生息都对酿酒起到了重要作用。

所以只有核心区域-茅台镇才能生产出茅台酒。

而老酒也是一道重要的门槛。

这两者,注定了茅台的生产量有限,茅台酒是稀缺的。

2.腾讯的竞争优势:

微信、QQ像一个免费大花园(代替电话、短信功能),吸引人来参观(满足人的社交需求)。在此基础上,腾讯提供各种服务,满足来逛花园的人!

只要人们的社交需求存在,客户仍在这个花园消费,那么腾讯的竞争优势就一直存在。

以功能角度来说,微信、QQ就是一个流量入口,吸引着用户。用户需求被挖掘和满足的时候,腾讯伴随着服务或产品提供方一起成长,使得平台上的用户满意度更高。用户满意度提升,就是平台的价值增加。

现阶段具体情况

首先,腾讯生长的土壤:通讯工具(微信、QQ)很肥沃!

从月活跃账户数来看,虽然QQ手机端月活跃账户数持续下跌,但微信及wechat的合并月活跃账户仍能保持低位增长——增长率3%。2024年微信及wechat的合并月活跃账户数达到13.85亿。

2024年首次披露“收费增值服务付费会员数”,比之前披露的指标“收费增值服务注册账户数”更接近业务,说明收费增值服务业务开展顺利。“收费增值服务付费会员数”同比2023年,增长7%。

从微信用户群来看,微信拥有庞大的用户群体,用户日均使用时长很长,打开应用的频率也很高,这是一大优势。其次,微信内的用户活动非常多样化,不仅包括娱乐、交易、社交和数字内容等,人们还在微信上工作、学习。

这一切活动,让腾讯公司的3大业务板块“增值服务、金融科技与企业服务、营销服务”拥有勃勃生机。

其次,AI助力让现有业务倍增,成为未来增长新引擎!

尤其对于旗下的三大业务,云服务、广告、游戏,可谓是全面提升!

第四部分:近期我对投资比较有感触的点

①投资赚的2部分钱:一是earning上涨,二是p/e。

②赚能力范围内的钱,所谓“从不确定中寻找确定性”,也是基于对企业未来盈利的判断,以好的价格买入并持有,等待它价值回归到高估的那一刻卖出。

不留恋、不贪心、不临时改买卖点。分批次的“更低买入”或“更高卖出”,是运气,非能力,得之我幸,失之无憾。

③面对新变化,是否对企业造成影响的观察角度

新发生了什么,当下企业提供的服务,站在客户角度,对客户是否是最有利的。毕竟,最广泛的需求存在于广大客户手中。如果不是最有利的,是否对企业以后的收入造成影响,影响多大,企业收入模式有没有可能被颠覆。

④面对“破坏式创新”,一个企业过去太成功,从创新者困境角度来说,因为旧有惯性太大,这些过去成功的企业注定失败(如果企业没有壮志扼腕的决心)。

简言之,关键局限条件变化,优势变劣势。

⑤唯一不变的是“变化”,忽略历史成本(买入成本),看机会成本。始终以企业最新的盈利能力与目前价格相比较,做买卖决策。

——中年成长

共勉!

Show more

0

0

0

1

0

我知道有些人不爽腦哥開了付費課程,價格14500,但我想說的是,台灣幣圈很大,每個人都有自己的生態位,新手教育這塊是非常欠缺的,要知道每天台灣都有2億台幣的被詐騙金額,這些人被騙通常都是百萬台幣起跳,14500這個價格我覺得就交給市場供需去決定,覺得很好賺就自己開課,或者是你真的超佛心願意支持免費公益,做新手教學防詐騙,想辦活動也可以,我來贊助你。

Show more

0

0

0

8

0

最近有項目方找我加入他們的 X 徽標,乍看像是撿了便宜,免費享最全的Premium功能。但免費往往最貴!以前掛標都是付費代言,現在項目方搞免費掛標裝逼,一堆KOL居然爭著去跪舔,看來時代真的變了。

Show more

0

0

10

14

0

仔细看了一下 BIP-177 的提议是这样的:

BTC 符号保持不变,仍代指 1 亿聪

但是,Sat(聪) 符号变成→ bitcoin

₿ 这个符号给新的 bitcoin 来用。

也就是说,如果提议生效,未来是

1 BTC=100,000,000 bitcoins

作为一个比特币的忠实支持者

我觉得拆分一下也没关系,我每次数 0 也很头疼

尤其再付矿工费的时候 😂

现在 1 BTC =100,000 美金

那么 1 bitcoin=0.1 美分

看上去嘛和日元的感觉差不多。

比如你去买一杯咖啡

你标价:0.00004000 BTC

那确实太怪了

但是如果标价为 4,000 bitcoin

感觉更加适合支付一些。

而且 $BTC 还是代表一亿枚 BTC

和现有世界尽可能地接轨

不影响比特币因为单价昂贵而带来的稀有感

----分割线----

插个题外话,我去过印尼很多次

印尼的钱巨不值钱

随便消费就是 100K 200K 起步

于是很多商家直接不写 K

就写 100, 200 这种

朋友问:为什么印尼不直接干脆削去 3 个 0 ?

殊不知印尼在 1965 年已经削去 3 个 0 一次,主要就是通货膨胀太厉害(说难听点就是印钱太多)。

而削 0 这事在国际上影响很不好。

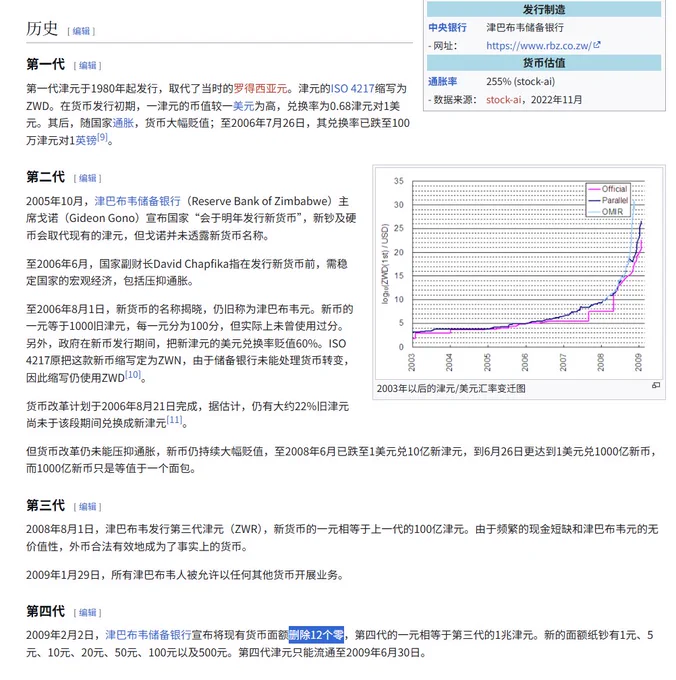

削 0 高手——传说的津巴布韦,其实已经推出了第 4 代津巴布韦币,最新一次更是直接削去了 12 个 0 😂

还有土耳其里拉,也玩过削 0;

国际影响极差,连万里之外的我们都已经知道了。

但是比特币反向加 0

这确实在货币界几乎闻所未闻了

只有澳大利亚搞过一次。

因为以前澳大利亚和英国英镑接轨,导致不是十进制。后面 1966 年,澳洲决定把 1 澳镑拆分为 2 澳元,这样变成十进制。

倒是没看到什么国际上的批评。

而股票拆分会多一些

比如我们熟悉的苹果、英伟达都拆分过。

所以显然,削 0 是个恶心的事,

而反向加位数,听起来观感好得多。

所以我乐意支持这样的提案。

Show more

发现一个能让大家 BTC 变多的思路!最近海外社区热议的 BIP-177 提案:把比特币最小单位“聪”(satoshi)改为“1 bitcoin”,这样 1 BTC = 1 亿 bitcoin。核心目的就是简化用户体验,去掉小数点,金额显示更直观,促进微支付。你怎么看?

Show more

0

0

7

2

0

“签证诚信费” — $250

现在加拿大永久居民要去美国要付这个费用,这是川普“大而美”法案的结果,不知道有多少人还愿意去美国。

没有时间详细去研究新闻,不知道其他国家要付这个费用吗? 还说以后可能会根据通货膨胀不断地增加。

没想到多年后美国关门了! https://t.co/0Nu3gDCIkW

Show more

0

0

0

0

0

随便聊聊:

越看越好看的田中裕子,一颦一笑别有韵味,世间就是这么美妙!

一个人不能永远轻盈,现实感情中的田中裕子,迷倒一位当时的天王巨星,天王己有妻有子,为了这份感情他的付了天价离婚费,净身出户后和田中裕子结婚。

如果以三观来说,裕子是小三上位,不过裕子从来都是以一种轻松的语气,无论外界怎么评判,她和泽田研二仍然坚守了这份感情。

如今,已经暮年的满头银发的田中裕子,在泽田研二去世后,继续演着电影。

一个普通人,一个演电影的女演员。

田中裕子演过很多荧幕形象,纯纯的,欲欲的,励志的《阿信》似乎没有岁月的尽头一样,她的坚韧下不但感动奶奶们,同样也影响年轻的女性。

现实中,田中裕子没有孩子。却让人们记住了《阿信》。

一个人不能永远轻盈!

人间一趟,要随性还要飒爽!

Show more

0

0

24

173

21

展会行业确实可以不用交税,但是前提是展会结束后必须所有东西都回运中国,要在发货的时候做报关资料就要提前申明是展会用途且回运.

但是,做我们这个行业的,大部分摊位材料都不会回运,都是就地垃圾处理,付个2000-3000美元垃圾费给大会. 因为回运的费用远远高于这个垃圾费.

Show more

@Yintinusa “美国关税出来后国内同行的价格承担不了关税,找参展商加价,参展商不同意,国内同行说如果不同意他就不办理清关了,延误展会他不负责”

145%的关税,哪个供应商都不可能自己承担,参展商不同意加价是想让供应商自己干倒闭吗?按照合同法,目前的情形也属于情势变更导致合同履约受阻,是可以协商变更的

Show more

0

0

0

0

0

我最高兴的就是看到,以太坊终于开始【实质性】推动主网 L1 提速。

目前以太坊平均 gas limit 已经爬升到了 3700w,很快会全面提高到 4500w,这意味着以太坊主网比以前 (3000w) 更快了 50% 左右。

毕竟,提高 gas limit 才是最立竿见影提高以太坊性能的方案。

其实特别好理解,你用的每一笔交易都要付 gas;而一个以太坊区块能够处理的 gas 的最大值,就是 gas limit。

比如我给某人转 $ETH ,gas 消耗是 21000,一个以太坊区块的 gas limit 是 3700w,意味着在 12 秒之内(一个区块间隔),以太坊最多可以处理 3700w÷2.1w=1761 笔交易,理论峰值 TPS 相当于 146。

当然,因为转账 ETH 是消耗 gas 最少的方式,实际上复杂的 DeFi 交易会占用更多的 gas。因此,ETH 的实际 TPS 要更低一些。

很多人会问,既然如此,为什么以太坊不直接把 gas limit 提高到更高呢?例如之前说的四亿上限,那样岂不是更快?

你需要知道,以太坊作为一条区块链——还记得区块链的本质么?就是账本不可篡改。

而账本不可篡改的前提是,全网的账本副本足够多。

而众所周知,维护一个全节点账户是没有补贴的。如果盲目提高 gas limit,会让区块链账本变大,以至于让节点们的负担越来越重,进而让全网帐本数变少。

以前的存档节点已经到 20 TB 了,说实话,谁好人家常备 20 TB 大硬盘做慈善啊,所以过去真的没法再增加 gas limit了。

因为一旦账本数量减少,或者家用设备无法参与共识,这可是“动摇链本”。

那为什么这次,以太坊却轻松提高到了 3700w?

原因在于 Geth 最近发布了 v1.16 客户端,终于让以太坊的存档节点,从 20 TB 骤降到 1.9 TB,大缩 90%,所以才让基金会和节点们,有胆量继续提高 gas limit。

那为什么能骤降 10x 呢?

这是因为,过去的存档节点,采用【基于哈希的存储模式】,而现在改为了【基于路径的存储模式(即 PBSS)】。

在过去的哈希模式下,存档节点主打就是“应存尽存”,存储完整的历史树版本;无自动修剪;所有数据直接堆放在主数据库中,导致历史数据高度重复冗余。

而改为基于路径的存储模式后,节点通过路径在树中索引;不再无脑存储所有值,只存储差异值,这样体积就可以非常紧凑,重复内容大大减少了。

此外,在数据库中只持久化一个完整的状态快照,对应最近 128 个区块的全状态。并且修剪 90,000 区块(12.5 天)以前的数据,这避免了存储所有历史区块的完整快照,大大减少了冗余。

所以,正是因为存档节点体积降低了,甚至一个 HDD 机械硬盘都可以跑了,以太坊主网才敢于直接提高 gas limit。

按照现在的方式,有序缓慢先提到 4500w,再提到 1 亿上限也不成问题。

到时候,以太坊主网 L1 的 TPS 轻松突破 100 也不是难事,那时候作为“世界稳定币结算层”,还是蛮够用的。

最逆天的是,考虑到现在 Tron 这个逆天 gas 费(非能量模式下),甚至不远的将来,我们能看到以太坊的费用比波场还低 😂

Show more

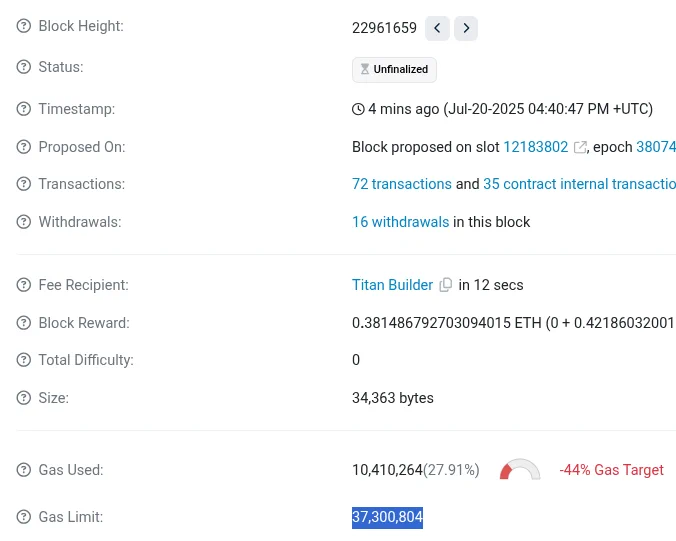

Almost exactly 50% of stake is voting to increase the L1 gas limit to 45m. The gas limit is already starting to increase, now at 37.3m. https://t.co/omUKQHuBvz

0

0

0

0

0

📈以太坊Pectra升级倒计时丨到底会带来什么利好?有哪些值得关注的机会?

今晚18:00,以太坊将迎来Pectra升级。上次测试失败导致升级推迟后, $ETH 直接跌破1400;

所以这次升级还是至关重要的,很多改进属于润物细无声,不一定会很快地体现在币价上。

之前写过一篇,有些朋友表示技术层面看不太懂,我用通俗易懂的方式来讲解一下——

1⃣账户抽象,你的钱包会变得更聪明

以前我们用的以太坊钱包(如MetaMask),只是个“收发钱”的壳子,干不了太复杂的事。

升级后,钱包可以像小程序一样,自动处理多步交易、设置密码恢复、多签安全、甚至别人帮你付Gas。

✅ 对散户:以后用钱包玩DeFi、撸空投,不需要再“点8次、确认5次”这么繁琐,交互步骤会简化。

2⃣质押上限拉高,大户和机构更方便参与

现在质押ETH最多一次只能放32个,要分批搞、分批管理,麻烦且成本高。

升级后,上限拉高到2048ETH,大户可以整合质押池,减少验证器数量。

✅对节点运营者:管理成本会变得更低,小额质押者也更加灵活。

3⃣二层网络更快更便宜了

简单说,这项升级是专门给Layer 2(比如Arbitrum、Optimism、Base)提速的。

让它们在“把数据传给主网”这一步更高效、更省钱——以后L2上的Gas费、转账速度都会改善。

✅对用L2撸空投、交易的散户:省Gas、更顺畅。

✅对开发者:大大降低了部署L2应用的成本。

4⃣提现和存款更灵活了

以前只有共识层(Beacon链)能控制质押资金,升级后执行层(就是你平时用的钱包)也能调配资金。

这意味着未来质押、解押可以做得更自动、更模块化,为DeFi构建“自动质押产品”提供了可能。

✅对质押平台、DeFi项目是个利好,散户可以关注后续推出的各种新型质押衍生品,可能年化收益会变高。

最后说一句最关键的,别听 @VitalikButerin 说的不在乎币价,能不能给我猛猛的涨?!

Show more

🧐 认知区块链你必须要了解:Pectra 是“结构升级”,不是“叙事升级”| $ETH 的深水区开始了——

前言:

我以为以太坊在一个多链、模块化、数据主权时代,是模块化世界的“法律+土地+货币”,不是单纯的 L1,而是“数字金融主权层”。

Pectra 升级即将上线——

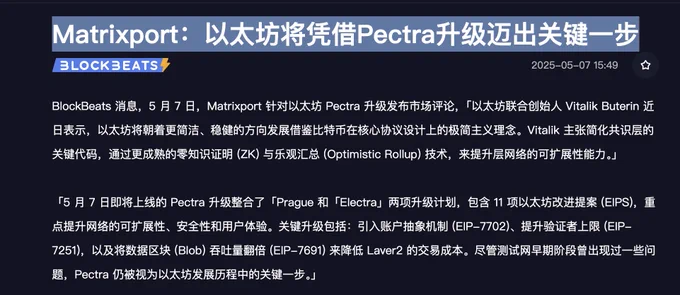

Pectra 升级整合了「Prague 和「Electra」两项升级计划,旨在提升网络效率和安全性。

它包括 11 个以太坊改进提案(EIPs),重点是可扩展性、质押优化和智能钱包功能。

关键升级包括:引入账户抽象机制 (EIP-7702)、提升验证者上限 (EIP-7251),以及将数据区块 (Blob) 吞吐量翻倍 (EIP-7691) 来降低 Laver2 的交易成本。

1️⃣Pectra 升级的核心看点——

1)EIP-7251:增加验证者最大质押上限;

将每个验证者的质押上限从 32 ETH 提高到 2048 ETH,显著优化Staking效率。

有利于大型节点/机构简化管理,提高网络去中心化和安全性之间的平衡。

2)EIP-3074:提升EOA功能,增强钱包可编程性;

让传统钱包像智能合约账户那样具备批量执行、签名授权等高级操作。

为后续的“账户抽象(ERC-4337)”铺路。

3)Verkle Tree 初步准备工作;

虽未直接上线 Verkle Tree,但打下基础,将使日后数据压缩效率大幅提升,对运行节点友好。

4)Proto-danksharding(EIP-4844)的后续优化;

Pectra将继续为L2优化打地基,推动“以太坊为结算层”的宏观战略。

2️⃣对市场和价格的可能影响——

短期来看,Pectra不一定引发大行情(不像The Merge那样有直接的通缩逻辑),但从中长期看:

✅ 利好因素:

Staking效率提升 → 更多ETH锁仓,流通减少;

账户抽象增强 → 降低使用门槛,利于用户增长,尤其是L2钱包;

L2生态受益 → 减少gas负担,增强可扩展性;

基础设施完善 → 对机构友好,ETH长期投资价值更清晰。

⚠️ 风险或中性因素:

叙事不足、市场预期平淡;

ETH价格本就被宏观因素主导(如美联储利率、风险资产偏好);

Verkle Tree、PBS 等更大的牛市引爆点仍在后面一轮(预计2026-2027)。

3️⃣我对ETH未来走势的判断(结合Pectra)——

上一篇我也写到过,ETH正在从“资产”向“基础设施协议”进化,Pectra是这个演进中的关键环节,类似“悄悄埋线,未来引爆”。

2025年ETH仍偏向结构性震荡行情,Pectra更像是埋伏点而不是行情起爆点;

真正的爆发可能会出现在下一次牛市与 Verkle Tree + PBS + Rollup融合 的升级一起到来之时。

写在最后——

总结一句话:Pectra 是一个“结构升级”而非“叙事升级”,真正意义在于为 ETH 构建未来的操作系统,而不是制造短期炒作。

它不会是行情的高潮,但很可能是 ETH 生态未来爆发的底层转折点之一。

以太坊最初只是一个“去中心化世界计算机”的愿景。但如今,它正逐步成为:“全球共识层 + 结算层 + 状态层 + 模块化生态中心”

换句话说,ETH 本身的价值,不只是 Gas 费支付货币,而是一个“金融与数据主权的主干协议”,就像今天的 TCP/IP 之于互联网。

如果你是长期主义者,ETH 的价值主线不是“它值多少U”,而是:“在一个多链、模块化、数据主权时代,是模块化世界的“法律+土地+货币”,不是单纯的 L1,而是“数字金融主权层”。

它不像 BTC 那样成为叙事符号,而更像是 Web3 世界里真正“被使用的土壤”。

它正在成为整个多链时代的 金融中枢、法律地基、操作系统。

Show more

0

0

1

2

0

首先祝贺 $ETH 昨天晚上顺利完成 Pectra 升级,简单聊下 Pectra 升级。

这次 Pectra 升级主要围绕 Staking、L2 和 账户抽象三个维度展开。

一、首先说说 Staking 相关的升级。

这次升级把每个节点的上限从 32 改为 2048 ETH(EIP-7251)。

两个意义:

1. 让峰值时 Staking 入金、提现更快。

ETH 过去强调去中心化,要求每个节点最多 32 ETH,哪怕当你利息赚多了之后,它甚至网络帮你自动收菜(领取区块奖励),一定让你回到 32 ETH。

但是,带来一个问题,就是峰值时充值和提现都太慢。

因为 ETH 还有一个要求,就是每个 epoch 提现和退出最多 8 个节点,导致高峰时段存款需要等十来天,提款需要十来天去排队。

PS:不过,现在是低谷时段,目前 Staking 入金和提现都是十分钟以内。

这次改成 2048 之后,在高峰期的入金和提现会明显加快。

PS2:提现加快对于二级来说未必是好事,那种锁 21 天的才是真的缓释胶囊😂。

另外,还有一个细节,现有的节点因为都是 32 ETH,所以要等到大家慢慢合并成 2048 之后才能有效果。

2. 为后续的 L1 扩容做准备。

ETH 拥有 100 多万个节点,堪称全宇宙最多节点的区块链,它的 L1 峰值性能被压制在 60 TPS 也很正常,毕竟但凡你让 100w 个节点参与表决,无论什么事儿它都不可能快。

但是当节点逐渐发展到 2048 ETH 之后,有可能会采用【大节点全员表决】+【小节点随机表决】的模式。

安全性上轻微下降(Stake 金额还是足够的),但是性能可以得到很大解放。

PS:如图,采用 Orbit 模式可能是 ETH L1 扩容的思路。

这也是为什么 Pectra 一定要推 2048 的关键。

此外,还有两个和 Staking 有关的 EIP,算是有利于 LST 协议,例如 Lido, Etherfi 等。

过去我们常说的一句话就是,由于 ETH 底层的机制某某限制,xxxx 只能被迫怎样怎样。

现在 ETH 在底层机制直接给 LST 开了两个口子,分别是 EIP-6110 和 EIP-7002,一个能让人直接在共识层进行存款,一个能让智能合约控制提现。

简单来说,就是让 Lido 这类 LST 协议,原来中心化处理、手动处理的某些部分,变成更去中心化、自动化地处理。

这对于 LST 来说是个好消息,解除了它们的一部分枷锁,尽管基金会不喜欢 LST,但是仍在为其铺平道路。

二、接下来说说 ETH 对于 L2 的偏爱。

这次升级会让 Blob 原地扩容一倍 + 容量变为动态(EIP-7742 和 7691)。

众所周知,Blob 区域主要存储来自 L2 的交易备份。

虽然现在 L2 已经非常便宜了,不过从昨天的 Blob 扩容开始,L2 会从【非常便宜】变成→【非常非常便宜】。

当然了,这个对于 ETH 来说,会减少本来就不多的 ETH 每日燃烧,毕竟现在 ETH 上 gas 费支付大户都是 L2 网关。

三、账户抽象(EIP-7702)

感谢大家长期的科普,虽然账户抽象这个名字本身就非常抽象😂,但是大家已经对账户抽象有些了解了。

基于新账户抽象创建的钱包,可以发出批量交易、也可以用其他代币支付手续费(例如,转账 USDT 时付 USDT 手续费,由第三方代付),甚至可以社交找回。

总而言之,7702 实装之后给那些账户抽象的钱包也打开一扇门。

过去的钱包是定死的,而且账户抽象之后,开发者也任意给钱包加入各种新功能了。类似于游戏允许别人做 Mod 了。

所以,除了上面我们提到的这些,很可能也会有很多新的玩法,体验更加丝滑。

也许 2025 年 5 月之后再入场的新人,不再需要使用难用的小狐狸,而是开始用手机号注册钱包,也不再需要提前获得一些 gas 才能使用,解决最后一公里的难题🥳。

Show more

0

0

18

114

22

被前天币安teg的 $PARTI 涨服了!

昨天,全网豪撒了百万空投,真的引起了我的注意!

是我愚昧了,teg拿到就卖掉,没有研究。

经过我的研究,我终于知道 @ParticleNtwrk 的项目方为什么这么有自信的拉盘了, 还和 #Binance# 合作了 holder 大肉空投,bb连夜加班研究一番!分享给大家!

@ParticleNtwrk 一个账号玩遍所有链的超级管家

区块链新手,是不是最烦的就是“为啥我有钱还转不了账?

你得先买 ETH 或者sol去付 Gas吧。 而Particle 说“你随便用啥币都可以做gas去交互”,这对普通人来说简直是救星,少学一大堆东西,进入web3就更方便了!

你玩 Ethereum、Solana、Bitcoin,每条链都要备点“零钱”付手续费,太麻烦。Universal Gas 把这事儿统一了,不管你在哪条链,手头有啥币都能用,特别适合多链玩家。

举个例子🌰:

假设你在 Particle 的链上玩一个游戏,想买个 NFT。你手头有 10 个 USDT,但没 $PARTI,也没 ETH。没关系,你直接用 USDT 付,Particle 会自动把 USDT 换成需要的 Gas,交易就搞定了。整个过程对你来说就像“刷卡”一样简单。

@ParticleNtwrk 他们怎么做到的?

他们有个“魔法后台”,叫“意图融合协议”(Intent Fusion Protocol)。你下单的时候告诉它“我要干啥”(比如转账、买东西),然后用你想用的代币付手续费,Particle 在背后把这笔代币换成网络需要的“燃料”(可能是 $PARTI 或其他形式),然后完成交易。你完全不用管这些复杂的转换。

也就是他们所说的:链抽象,让所有区块链感觉像“一个大网络”,不用管背后的复杂切换。

你玩 dApp 或者转账,完全不用知道自己在哪条链上,Particle 在后台全搞定。这不只是付手续费的问题,而是把 Web3 的“碎片化”给抹平了。

👨👩吸引用户:

这功能能拉新用户,尤其是那些不想研究区块链细节的人。用 USDT 就能玩,谁不愿意试试?

所以从“用户体验”上看,Universal Gas 绝对是个超级加分项,可能是吸引散户和小白的最大卖点之一。

@UseUniversalX (通用账户)

一个账号管所有链的资产,不用每个链开一个钱包。

值得一提的是模块化 L1 + BTC 整合

他们自己建了个区块链(L1),还能把 Bitcoin 拉进来一起玩。

为啥牛呢?

Bitcoin 是加密货币的老大,但它跟其他链不太“合群”。Particle 用 BTC Connect 把 Bitcoin 的钱包和资产接进来,还支持 BTC 的 Layer 2,这在技术上很硬核。

比 Gas 强在哪:

这不只是方便用户,而是吸引开发者和其他大项目合作,战略意义更大。

用户 vs 开发者:亮点不一样喔

对普通用户:

Universal Gas 可能是你最直观感受到的亮点,因为它直接让“付钱”变简单。试想你用 USDT 就能跨链买 NFT,多爽啊!

对开发者和技术粉:

Universal Accounts 和链抽象可能更重要。因为这些功能能让 dApp(去中心化应用)开发更简单,吸引更多项目用 Particle 的技术,生态才能做大。

如果看长远: Universal Accounts 和链抽象可能是更大的杀手锏,因为它 们能改变 Web3 的玩法,影响整个行业。

他们的代币 $PARTI 的用处是啥?

Particle Network 虽然主打“随便用啥币都能付 Gas”,但 $PARTI 作为他们的“亲儿子”代币,还是有自己独特地位的。白皮书和项目设计里,$PARTI 的作用主要集中在以下

几个方面:

1. 网络的“核心燃料”

虽然你可以用 USDT、ETH 这些代币付手续费,但 Particle 的后台得把这些代币“换成”某种统一的东西来跑网络。这个“统一的东西”很可能就是 $PARTI。换句话说,$PARTI 是系统内部的“通用货币”,其他代币只是“外皮”,最后都得通过 $PARTI 结算。

为啥有用:

想象你在超市可以用现金、信用卡、微信支付,但超市内部还是得把这些钱换成“人民币”来结账。$PARTI 就是 Particle 网络的“人民币”,保证整个系统顺畅运行。

2. 付 Gas 的“优惠券”

用其他代币付 Gas 的时候,系统可能会收点“转换费”(比如汇率差价或服务费)。但如果你直接用 $PARTI 付,可能会有折扣或者干脆免手续费。

为啥有用:

这就像加油站用会员卡能便宜几毛钱一样。Particle 想鼓励大家用 $PARTI,所以给它加点“特权”。对用户来说,拿 $PARTI 可能更划算。

3. 参与治理的“投票权”

持有 $PARTI 的人可以投票决定网络咋发展,比如“手续费定多少”“支持哪些新链”之类的大事儿。

为啥有用:

这就像你是公司股东,能对公司决策指手画脚。如果 Particle 以后做大了,$PARTI 持有者就能影响它的方向,权力不小。

4. 质押赚钱的“存单”

你可以把 $PARTI “锁”起来(质押),帮网络跑节点或者保证安全,然后赚点奖励。

为啥有用:

这就像你把钱存银行拿利息。Particle 是个 Layer 1 区块链,需要人帮忙“守门”,用 $PARTI 质押的人能分红。对想长期持有的人来说,这是个收益来源。

5. 跨链结算的“桥梁”

Particle 主打跨链,$PARTI 可能是后台跨链交易的“中间人”。比如你从 Ethereum 转账到 Solana,$PARTI 可能在幕后帮着协调和清算。

为啥有用:

它让跨链更顺滑,就像国际贸易用美元做中介一样。$PARTI 的需求会随着跨链交易量增加而涨。

🌟总结呢

目前看来 @ParticleNtwrk 的创新可谓是非常有潜力的,不过区块链比拼的还是生态,希望看到更多生态不断涌进到里面啦!

如果你想获得更多免费的优质代币:如 $PARTI

需要【下载币安交易所】-【持有bnb】-放到【理财】里面,即可收到不断的海量免费空投。

币安交易所下载:

https://t.co/Lt1vYGRey9

bb推荐码:H6PFJNEL

活动参与:https://t.co/hJSRII2gAo

#Binance#

如果你喜欢bb的文章,欢迎给bb点赞转发评论喔!

谢谢大家,一起发财!

Show more

0

0

60

210

21