Search results for 首尔第一深情

People

Not Found

Tweets including 首尔第一深情

其实大部分中国男人是不会挑老婆的,当他们明白过来的时候,人生可能就已经一团糟了。因为大部分男人他们在择偶的时候,关注的往往是一些很浅层的表现。比如说这个姑娘她够不够漂亮,她够不够温柔,恋爱时会不会撒娇,约会时打扮的是否精致啊,朋友圈拍的照片是不是更有氛围感,甚至纠结她会不会做饭,会不会照顾人。其实这些表面功夫哈,但凡有一点心机的女生她都能演得出来。

可是这些恰恰是一些判断伴侣最不靠谱的标准。你要是想单纯的谈情说爱,或许还能图个开心,但你要是想要携手过几十年的日子,一定得往深了看。因为你选老婆的本质不仅仅是给自己选一个爱人,而是给未来的孩子选母亲,给父母选儿媳,更是给自己后半辈子选生死搭档。其实选对老婆就直接决定着一个男人的生命质量。其实要是婚姻选错人哈,你在外拼命打拼,他在背后拆台。你父母生病时,她冷眼旁观。你教育孩子时,她撒手不管,一整个家族都会被拖进泥潭。

所以挑老婆一定不能只看感觉,最关键得看三个点。首先第一要看她的认知和格局,第二要看她的情绪掌控力。因为一个情绪不稳定的女人,她会是一个家庭的毁灭。第三就看他与父母的相处模式。你们把整个时间线拉长到30年,就会懂一个女人身上的清醒、坚韧,还有情绪稳定,这些特质比那些所谓的会撒娇、脸蛋儿漂亮要珍贵100倍。也许她不会说穿黑丝说情话,也不会凌晨三点给你煲电话粥,但是她能在你低谷时不抱怨,遇到诱惑时懂分寸,教育孩子时讲方法,理财持家时有章法,这就比那些虚头巴脑的温柔值钱多了。

大多数男人哈,沉迷于被崇拜的幻觉,却忽视了女人真正的生存智慧,最后往往被那些所谓的温柔刀捅得遍体鳞伤。你要知道,婚姻从来不是两个人的游戏,你看看那些被岳父岳母搅散的婚姻,被伏地魔拖垮的家庭就懂了,哪怕婚前他千依百顺。但凡你摊上个重男轻女的丈母娘,或者有个赌鬼弟弟,你们俩再好的日子都能过成无底洞。可惜大多数男人年轻的时候看不懂这一套,你荷尔蒙上头的时候觉得甄爱能战胜一切,等到你被彩礼房车压弯了腰,被作天作地磨光了耐心,被算计掏空家底时才醒悟,这个时候其实你的事业黄金期已经过了,父母的积蓄也没了,孩子的性格也养歪了,这个时候你想从头再来真的比登天还难。

真正能过好的婚姻,是两个心智成熟的成年人,带着干净的原生家庭,把后背交给对方,并肩作战,是在房贷压顶的时候一起算账,是在老人住院时能轮流陪护孩子叛逆时,你们两个能够统一战线。那些整天纠结呃他的脸够不够好看,他腿够不够长,他的声音够不够好听的,其实往往到最后都成了婚姻的炮灰。

Show more

0

0

270

3.6K

715

链上视角:BTC三段下跌中的投降行为分析

在行情快速下跌时,投资者通常会将筹码转入交易所卖出。其中部分仍有盈利,属避险心理;而以亏损卖出的,则反映出典型的投降行为——没有投降,就没有底部。因此,跟踪每轮下跌中的投降程度,将有助于我们判断当前市场情绪的导向。

“转入交易所的已实现亏损金额”是衡量市场投降程度的重要量化指标之一。我主要以Binance、OKX与Coinbase三家头部交易所的数据作为参考依据。因其流动性更好,能承接大额资金的进出,从而更真实地反映市场情绪变化。

从今年2月以来,BTC共经历了三段较为显著的恐慌性下跌,分别为2/25-2/28、3/10-3/13,以及4/7-4/10。以下是我统计的前后几天内的恐慌性抛售数据:

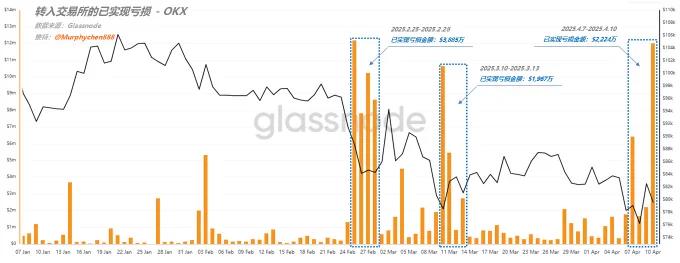

(图1)

图1是OKX的数据。可以看到2/25-2/28第一段下跌时恐慌程度最严重;合计亏损3,885万美元。随后在3/10-3/13的二段下跌所产生的已实现亏损开始减弱,合计亏损1,967万美元。虽然二段比一段的跌幅更深,但大多数恐慌情绪已在首次下跌时得到释放,势能逐渐减弱的。

在4/7-4/10的第三段下跌中实现亏损为2,224万美元;三次下跌OKX的亏损金额都相对较小,推断主要是以中小型投资者群体为主。因后两轮实际产生的亏损金额变化并不大,说明该群体的情绪逐渐趋于平稳。虽然止损意愿较强,但并不形成踩踏。

(图2)

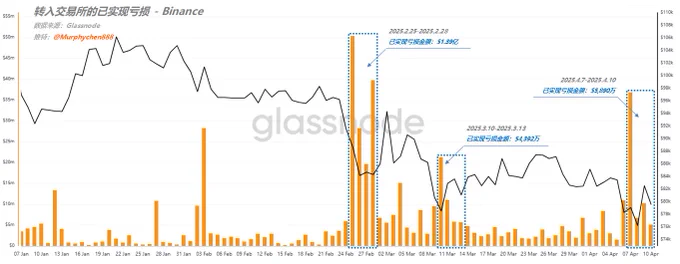

图2是Binance的数据。Binance作为全球第一,交易深度最好,也会是众多大资金的首选。从数据上看,在第一段下跌转入Binance的已实现亏损极大,合计为1.39亿美元;随后二段下跌的亏损金额为4,392万美元;三段下跌的亏损金额为5,890万美元。同样也是二段明显小于一段,且后两轮亏损金额变化相对较小。

因此,我们可以进一步验证前述观点:一段下跌势能最强,投降程度最为严重,同时也释放了市场中大部分的恐慌情绪;而三段下跌所引发的恐慌程度介于前两次之间,反映出当前市场情绪依然脆弱敏感,稍有风吹草动便会引发投资者的心理波动。

(图3)

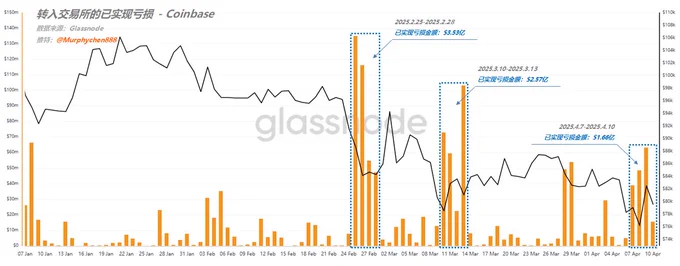

图3是Coinbase的数据。虽然Coinbase的现货体量肯定不如Binance,但我们可以看到在三段下跌中转入Coinbase的实现亏损远超其它两家的总和。

尤其是2/25-2/28那波亏损达到夸张的5.53 亿美元,这很可能是一些机构(或鲸鱼)的资金在止损离场。随后二段下跌的亏损金额是2.57 亿美元,三段是1.66 亿美元,呈现出逐次递减的趋势。

说明2点:1、在本轮回调中恐慌性出逃最为严重的是美国投资者,其中原因小伙伴应该也都知道。2、后两段下跌产生的亏损明显下降,说明“大头”已砍完,抛压逐渐减弱。

-------------------------------------------------

🚩总结:

1、Binance 和 OKX 的后2段数据略有反弹,但不极端,说明投资者仍有犹豫,但投降没有造成踩踏。

2、美国投资者是这次恐慌性抛售的主角,从规模上看应该有鲸鱼或机构的资金出逃。

3、第1段恐慌最强,属于深度情绪释放期,尤其体现在美国区的机构端。

4、第2段仍偏悲观,但属于恐慌释放的中后期,杀跌势能减弱。

5、第3段市场似乎对下跌已经不再像之前那么恐慌,短期情绪已部分钝化。

如短期内不再有更严重的利空事件发生,投降性抛压减少,BTC可能会进入横盘/震荡筑底到尝试反弹的节奏。

-------------------------------------------------

‼️ 我的分享仅用于学习交流,不作为投资建议 ‼️

Show more

0

0

20

152

17

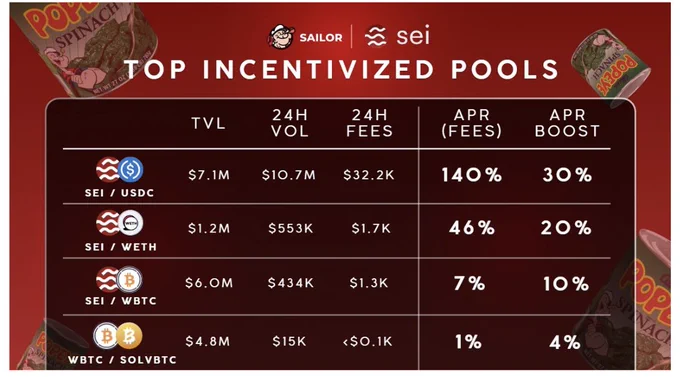

SailorFi —— SEI 上的流动性中枢

作为一个defi深度玩家肯定不能错过热点的项目,看下这个项目@SailorFi 在sei上面算龙一了.给大家介绍下,看到最后有活动可以空投到usdt奖励!

SailorFi @SailorFi 是部署在 Sei Network @SeiNetwork(高性能 L1 区块链)上的去中心化交易所(DEX),主打低延迟、高效率的链上交易体验,特别适合高频交易、流动性做市(LP)和 DeFi 用户。

在 Sei 上众多 DEX 中,SailorFi 凭借其流畅的 UI、优秀的激励机制和卓越的交易执行效率,目前已成为 SEI 生态第一的 DEX,在以下维度均排名第一!!

首先SailorFi 是目前 SEI 生态中交易量、TVL、平台收入排名第一 的 DEX,其手续费结构对 LP 极为友好 —— 平台收入占比较低,大头分配给 LP。目前 SEI-USDC 池的年化收益极具吸引力,兼顾流动性和风险控制。在 Sei Network 提供的高性能基础上,SailorFi 正在构建 Sei 的流动性基建层。

SailorFi 的 LP 分成比例远高于多数 DEX,基本达到 80%+,说明其采取的是 高激励、低抽成 的模式,极利于 LP 参与。目前SEI-USDC 流动性池是当前收益率处于 SEI 生态最高梯队作为“稳对稳”池,波动风险相对较低,看到数据显示已吸引大量稳定资金进入!

为什么老查觉得SailorFi项目有点意思:

1:产品成熟度高: UI、交互和市场运行稳定,已有一定交易深度。

2:赛道空间大: SEI 网络刚起步,核心 DEX 位置未定,SailorFi 有先发红利。

3:收益驱动明确: 做 LP 就赚钱,平台收入与 LP 利益强绑定,属于“实打实的收益类协议”。

4:数据站得住: 无水分的数据表现,已长期霸榜 SEI DEX 各项指标。

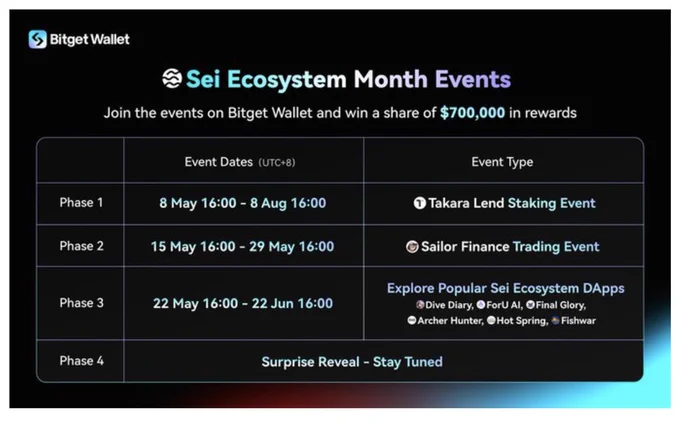

最后有个活动记得参与:

@BitgetWallet 联手 @SeiNetwork 重磅推出 Sailor's 交易活动

💰 奖池高达 $30,000 $SEI

🗓️ 活动时间:5月15日 16:00 - 5月29日 16:00(UTC+8)🥇 交易量越高,奖励越多!仅限 Bitget Wallet 移动端参与!

打开 BG 钱包,点击发现>>Sei Eco Month立刻开启冲榜之旅!

交互入口:https://t.co/ru0Utm5c6P

#SEI# #SeiNetwo#

Show more

0

0

0

1

0

深度!你真的看懂了K线吗?(万字长文)

K线,是市场运动最基本的表现符号,它承载着金钱的流动轨迹,记录着金钱的得失过程。

它被人们赋予了生命,展示着人们的期望、猜疑、幻想、贪婪、恐惧等,蕴涵着丰富的自然法则。

读懂K线,就能理解交易中人性。

🔺01、你最好相信它

一叶落而知天下秋,这是K线图带给我们的思维方式,它显著的提醒着我们,无论多大规模的市场运动都是从蛛丝马迹里发展起来的,谁能够首先较为准确的把握这些线索,谁就能避免更多的损失,获取最大的收益。

每一个K线图都在试图向你作出手势,告诉你市场正在发生的变化,而你,惟有静下心来仔细辨认,才能听懂嘈杂市场中的韵律。

万事万物的发展和成败,看似漫无头绪,而实质上无不受内在规律的支配,K线图也不例外。

在这里,除了人,没有别的东西,你要通过这张图来辨析市场参与者的猜测、意愿、对供求的理解、买卖相对实力等。

一盘棋是一生,一张图也是,这张图里融会了全球无数交易者的喜、怒、哀、乐,他们辛勤获得的财富正在这里不停地被重新分配。

如同具有魔力的纸币一样,正被全球数亿人关注的K线图,也实实在在的影响着人们的交易和得失。

你不得不相信它,因为数亿人都在读它、用它,并试图操纵它。K线的运动,胜于雄辩,胜于预测,更胜于表象和传闻。

但面对同样一张图,东方人喜欢用哲学观的方法来把握,而西方人则喜欢数量统计的结果,只是再科学的统计工具也难以统计出投机世界的心理变化。如果过分依赖计算机的分析系统,任何人都可根据买卖信号进行交易,那么投机就会沦落成为电子游戏,交易者的大脑就会迅速贬值。

🔺02、一个人一个法

K线图不是一门科学,而是一种行为艺术和投资哲学的实践,它本质上是市场群体心理因素的集中反映。

你可以掌握它的性,但无法把握它的度,它给每个人留下了很多主观的判断,使那些试图量化它的分析家们最终陷入迷途。

这是统计学无法了解的世界。在这里,理性往往是最大的敌人。这里没有铁板钉钉或一成不变的东西,只有大致性的经验总结。

如同没有完美的交易一样,K线图里也没有完美的图形。在分析图形的时候,你不能拘泥于图形,而要究其内在的本质,洞悉多、空双方的力量对比变化。

K线图的分析带有强烈的主观色彩,这导致每个人修完同样的课程后,即使都是市场医生,都可以通过K线图给市场作诊断并付诸于实施,但每个人的方法和成效都不一样。

这一者取决于个人的性格,

二者取决于个人的悟性,

三者取决于个人的经验,

四者取决于他的市场哲学观,

五者取决于他对风险的认知,

六者取决于他对收益的考虑,

七者取决于周围环境对他的影响,

八者取决于他所交易的市场特性,

九者取决于他的资金规模,等等。

西方技术分析讲究科学严谨,东方技术分析讲究辨证思维,结合两者的优势,交易最佳的操作手法就是:盯住你的损失,让利润自己奔跑。所以,即使是一人一个法,最后还是会万法归宗。

🔺03、自然法的浓缩

自然界有惯性定律,即物体会沿力作用的方向运动,除非受到新的作用力的影响。

市场也一样,一开始的经济数据、新闻、猜测等促成了一段行情,K线图会沿这些因素的作用力而发展;一旦内因外由有变,则价格就会发生反转,直到新的平衡力量到来。

自然界有加速定律,即物体上升需要外力做功,下行却会因自身重量而加速。市场也一样,上涨将消耗大量的买单,使成交量剧增,而下跌却可以是急剧下跌和无量下跌。由此说明做空容易做多难,也反映出币市/股市牛短熊长的必然规律。

自然界有反作用定律,即力的作用是相互的。市场里也一样,是商品及股票价格会影响市场心理,使人们恐惧或贪婪;反过来,市场心理又会影响价格,促使其上涨或下跌。不存在先有鸡还是先有蛋的问题,反作用力量始终存在。

自然界还有牛顿第四定律,即运动增加回报减少。市场也如此,频繁的短线交易将不断损耗资金,减少交易者的总回报。

自然界还有能量守恒定律,即任何一种能量都会随着时间的转移而转变成另外一种能量。市场也如此,做多的能量和做空的能量随时转换,而横有多长、竖有多高的现象更是屡见不鲜。

自然界还有阴阳定律,即:老阴生少阳,少阳变老阳,老阳又生少阴,少阴又变老阴,老阴复生少阳;独阴不生,孤阳不长,阴中有阳,阳中有阴,阴阳转换,生生不息。

市场也如此,多头迟早要卖出而成为空头,空头回笼了资金后也迟早要成为多头;多头死亡之时就是空头生出之际,空头沉睡之时就是多头觉醒之际;跌的大趋势里有局部反弹的需求,涨的大环境里有短暂调整的要求。

在K线运动里,没有最好的形状,也没有最坏的形状,一样的形状放在不同的场合或时间,就会有不同的意义和预告。这里没有绝对的成功,也没有肯定的失败。

当图形的预测失败时,往往就是你反手做单的机会;而当图形预测成功时,往往你的一只脚就已经跨进了亏损的大门。

祸兮福所倚,福兮祸所伏,在分析K线图时,一定要同时从乐观和悲观两个方面来分析同一信息源。很多时候,即使是披着一样的外衣,但市场的手势却是不同的。

所以,面对每一根K线,我们不妨经常问这样两个问题:如果行情真的看涨,为什么多头不……?如果行情真的看跌,为什么空头不……?如此,玄机顿现。

🔺04、辩证法的体现

一切都是相对的,没有相对,就没有阴和阳、长和短、快和慢、涨和跌等;一切都是运动的,没有绝对的孤立,只有相对的运动,以及在运动中解决问题的方法;

一切都是矛盾的,敌中有我,我中有敌,敌我难分,惟有矛盾才是真秩序;一切都是可以转换的,阴阳可以转换,能量可以转换,时空可以转换,倘若固守一方,形同刻舟求剑。

对于K线而言,从微观上,需要把握她本身所蕴涵的意义。比如:阳线实体越长,越有利于上涨;阴线实体越长,越有利于下跌;但连续强势上涨后,谨防盛极而衰;连续强势下跌后,可能否极泰来;如果影线相对于实体来说非常小,可以等同于没有;

指向一个方向的影线越长,越不利于市场价格今后向这个方向变动;上下影线同时长,说明多、空双方战斗剧烈,最后持平,后市不定;十字星的出现往往是过渡信号而不是反转信号,它代表市场暂时失去了方向感。等等。

从宏观上,需要知道如何整体把握K线图的作用规律。比如,月K线的可信度比周K线高,周K线的可信度比日K线高,日K线的可信度比1小时K线高;

再比如,对于两根及两根以上的K线而言,最重要的是它们相对的位置,不同的位置意味着不同的价格区间。其次是它们的模样,即是带影线还是不带影线,多长或多短等。

最后才是它们的颜色,即是阴线还是阳线;还有,在价格形态形成之前的趋势轨迹才是解密后期趋势的关键所在,涨和跌、快和慢、大和小等,都是相对于过去趋势而言的,只有对比过去,才能知道将来。

从战术上,则需要领会游击战的精髓。即:敌进我退,敌驻我扰,敌疲我打,敌退我追,游击战里操胜算;大步进退,诱敌深入,集中兵力,各个击破,运动战中歼敌人。

🔺06、亦不悲亦不喜

对于以K线图进行分析并据此入市的交易者而言,要明白三件事:

第一,书本上所画出来的标准K线形态可能你永远也看不到,所以你要把握识别的度;

第二,在技术上可行的东西,在现实的价格运动中可能无法实现,比如说价格跳空低开会把你的止损点甩在后面,使你的止损技术无效;

第三,市场是一个会自我修复和自我变异的东西,因为参与市场的人变聪明了,所以它也就变聪明了,以前屡试不爽的方法可能就会失效。

K线图本身无好坏之分,它不会使你赢利或损失,是你的识别能力和操作规则使你的资金跌宕起伏。对于那些损失了钱财的交易者来说,其根本原因来源于他们对市场的错误分析,或者是缺乏将正确分析结果转化为实际操作的能力。

比如在K线图上,什么价格最重要?人们的答案往往是:买入价。因为你参与了这件事情,所以你对这个价格的关注度极高,并且会在亏损时到处寻找失利的原因,或者从同一堆信息源里搜罗继续持有的证据。

但风还是风,藩还是藩,过度的关心和热情,暴露了你的欲望、贪婪和恐惧,而这才是你无法将正确的分析结果转化为赢利的原因。

成功,往往是按计划交易的结果。巴菲特和索罗斯的财富不是“赚”来的,而是他们的思想和策略正确实施的产物,他们的一生,就是不断地在验证自己的思想和策略。所以,你只有把投资行为转变为做功课的行为,并严格按照正确的计划进行交易,患得患失的心态和吃亏上当的情况才会有所改变。

🔺06、价格/数量/时间

日本交易商有句名言:头一小时的交易,引导一个交易日。可见,开盘行情往往奠定了当日交易行情的基础。

开盘价是人们经过一夜深思熟虑的结果,也是对昨日价格继续确认或修正的过程,更是今日新价格的确立或尝试性进攻的开始。

对于收盘价而言,因为西方技术分析的大部分方法,包括追加多少保证金等,都是以收盘价为依据的,所以在临近收盘的时候,多、空双方往往会进行剧烈地攻击,旗帜鲜明地摆出自己的立场;

同时,那些自动交易的计算机系统也往往会根据收盘前的价格来判断某些形态是否成立,并据此在收盘前进行大量的交易。

在这里,价格是一种商品,而整个市场交易就是一个发现价格“价值”的过程。当有人觉得它“便宜”时,就会大量买进,于是价格就会上升;当人们觉得它不值那个价位时,就会停止买进,于是价格就会下跌。

人们的价值判断标准受市场情绪的左右,且围绕着价格“价值”上下波动,把“价值”人为地拉高或推低。

如果说价格可以告诉我们市场上发生了什么,那么成交量则可以告诉我们它是如何发生的,它代表着市场人气和供求关系。

任何价格和成交量,都是相对于某一时间而言的,在既定的时段,市场的交易心理不会一样。成交量是多、空力量消耗的结果,是多、空博弈剧烈程度的反映。

时间和价格也具有辨证的关系。如在同一价位盘整得越久,就越可能换到更高或更低的价格;而当价格运动越剧烈,将来沉默的时间也就可能越久;

耗时越长的运动变数越大,往往导致该发生的流产了,不可能的却成了现实。市场就是这样用一套内在的机制制约着价格、时间和成交量。

🔺07、反转最为重要

作为一个交易者,一定要注意所遇到的种种反转信号,哪怕它是虚假的。漏过一个真正危险的信号,其损失有时不是我们能够承受的。我们的进场或出场,都是在反转信号来临时才开始的。

你可以不慌不忙的等待其后的验证图形,也可以急不可待的当即交易,但关键是要耐心等待反转信号出现。否则,进场后的行情若出现盘整,你就会丧失资金的控制权,同时内心会倍受煎熬。

大部分时候,反转趋势都是伴随着星线或带有长影线的阴阳线而出现的,这些曾被空方反击过的痕迹,以一个失败者的身份告之成功离它不远了——但这些,却往往被人们所忽视。

究其本质,说明人们往往只对成功感兴趣,对失败则不在意,但这些市井之徒的看法,不应该出现在职业交易者的身上。

反转信号虽然预告形势有变,但并没有告诉人们趋势马上就会掉头,它可能会横向盘整也可能会反向调整。所以,在反转信号出现后就卖出所有的标的,非明智之举。

反转信号往往也是突破信号。市场主力常常会借“突破”来试探支撑区和压力区的市场反应,并由此展开下一步的行动,所以这些测试性的突破动作往往深具意义;而有些主力偶尔也会制造假突破,以破坏交易者的判断能力,或吸引跟风者以做牺牲品。

但无论是测试性突破还是假突破,它们往往会在收盘时或在下一个交易日现出原形。只是出现测试性突破之后,主力可能还会继续测试直至真突破来临,而假突破则在诱骗成功或失败后,则马上会显露出反向的真实意图。

🔺08、制定交易计划

尽管交易市场庞大而深不可测,但一张K线图就能将它装下;尽管K线图变化无穷,但其收盘后也只有三种走势:上升、平移、下降。

面对永远在你进场后可能会出现的上升、平移、下降这三种趋势,你惟一能做的就是准备好齐全的攻防策略。

无论是做短线交易还是中线交易,在进场前你都应有一个报酬/风险比的考虑,要当你觉得赚钱的运动空间和亏损的运动空间至少为3:1的时候才可以进场,即当你的赢利目标是亏损预期的3倍时才值得你进场。没出现这样的价格趋势,就不要轻易进场。

进场的时机很重要,但你不知道那里是不是陷阱。如果你是中线交易者,可以在反转图形出现并得到验证后再进入,比如在第二天看见明显的继续突破后再进入;

如果你是保守型的短线交易者,可以在反转图形出现并得到部分确认后再进入,比如突破信号产生的2个小时之后,一般此时的局势已经比较明朗;

如果你是激进的短线交易者,则可以在关键点被突破后及时进场,但要防止尝试性的突破会因为无力维持而忽然掉头。

在进场的同时,要迅速考虑好你的第一/第二赢利目标在什么地方,你的止损位应设置在哪里;一旦买入后,若价格继续上升,当它上升到某一阶段时,你要决定是否加仓,加多少,同时上调你的止损位;

当它上升到出现反转图形时,你要考虑是卖掉一部分,还是全部卖掉;当到达赢利目标时,你要考虑是否该平仓,或上调你的赢利目标和止损点;

如果买入后价格平移,你要考虑你的止损点是否设置得合理,你是否值得和这只币耗下去;如果买入后价格下跌,你要考虑是应该在原有止损点处卖出一部分,还是全部卖出——如此,无论后市怎么变化,一切尽在掌握中。

🔺09、永远顺势/止损

面对波澜壮阔的资金运动和玄妙诡秘的价格变化,没有谁敢对自己的预期做保证,在投机市场中活下来的人,最重要的生存法宝就是顺势和止损,这是对付不确定性因素的惟一办法。前者是主动性适应,后者是主动性防御。

在交易市场,如果你不能主动地适应环境,市场马上就会吞没你。学会主动地适应环境,就要学会按计划交易,而不是按预期交易。

不做预期就不会进场,所以每个人都会有预期,但每个预期不一定会实现,所以成功的交易者都知道顺势而为,及时认错。

犯错是在所难免的,真正致命的错误是坚持错误。如果你要以自己的预期强加于市场,那么其结果往往无异于螳臂挡车。

要知道,市场不会在意你的想法和仓位,也不关心你是否顺从了她的趋势,她只会碾平所有挡在她趋势道路上的交易者。

所以,如果你怀着看涨的预期,那么应在确定上升趋势已经来临时进入;如果你怀着看跌的预期,那么应在确定下降趋势已经来临时卖出;还有一条:熊市只屯,牛市只卖。

🔺币圈也好,美股也罢,做交易,如火中取栗,所有的利润都是来自严格看守亏损而出现的回报。遵守止损法则,就是保存你的资金,使你有东山再起的机会。顺势和止损,是每位交易者必须具备的交易原则。

共勉!

Show more

0

0

36

976

291

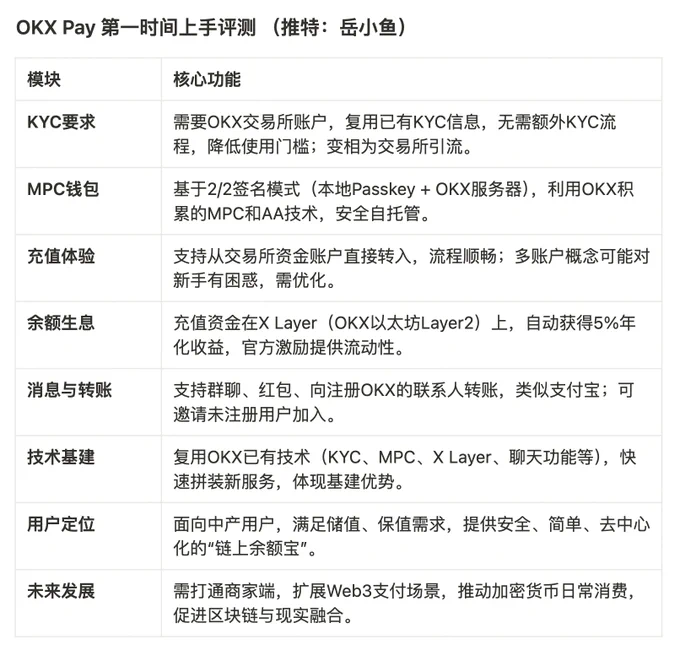

《OKX Pay正式上线了!第一时间进行上手评测!》

OKX Pay正式上线了,更新OKX APP后就能在顶部的模式切换中看到OKX Pay模式。

首先,之前推测的几点基本全中(可以看下之前的文章),但是真正上手之后还是可以发现很多细节的。

1、OKX Pay需要KYC,这个是前置条件。

其实就是需要你有交易所的账号,只要有交易所账户就可以丝滑激活Pay服务,无需额外的KYC流程。

支付需要实名转账,所以需要KYC是可以理解的,OKX Pay要做的其实就是直接复用OKX交易所用户已有的KYC信息即可,降低进入新服务的使用门槛。

另一方面,如果Pay服务做大之后,也变相给交易所业务引流了,这就是在同一APP中、同一平台中做不同业务的“协同效应”,可以相互促进和补充。

2、OKX Pay会基于你的交易所账户创建一个MPC钱包(多方私钥分片)。

这个MPC钱包采用的是2/2的签名模式,本地设备的Passkey一片,OKX服务器拿一片,进行交易时需要两个私钥分片进行签名。

OKX很早之前就有“无私钥钱包”,积累了MPC钱包技术和AA钱包技术(账户抽象),这次把这个技术直接又拿了出来,并赋予了新的使用场景。

这就是OKX的技术基建的强大之处。

3、进入OKX Pay服务后,第一步是需要充值。

支持直接从交易所的“资金账户”转入到OKX Pay中,整体的充值体验还是比较丝滑的。

当然,如果你的交易所资金账户没有钱,需要从其他类型账户中转入,其实交易所的多账户概念会困扰很多新手用户,很多用户并不理解不同账户之间的区别。

这是一个历史问题了,不过可以看下怎么进行优化。

4、充值之后,我们可以很惊奇的发现,这个余额可以自动生息!

这就是真正的“链上余额宝”了,用户无需复杂的操作就可以自动获得利息。

这里的年化收益是5%,相比传统的余额宝肯定是香多了,而相比链上很多DeFi协议的收益,这个算是四平八稳。

那这里的收益具体是从哪里来的呢?

首先,我们充值到OKX Pay的资金,其实是在OKX的以太坊Layer2网络X Layer上。

其次,这个收益,其实是OKX官方提供的激励,也是变相给X Layer提供了流动性,以及使用场景。

5、还有一个非常重要的模块是“消息”,可以支持创造群聊以及给好友发红包。

OKX Pay获取我们的通讯录权限之后,会看有哪些手机号注册了欧易账号,只能直接给注册了欧易账号的手机号发起群聊。

如果一个手机号没有注册欧易账号,可以邀请这个用户注册后发起群聊。

当然也支持直接向联系人转账,和支付宝转账非常类似。

总结一下

整体来看,我们可以发现,OKX Pay是由OKX之前已经沉淀的各种技术服务拼装而成,包括交易所KYC、MPC技术、X Layer、聊天功能、历史记录等。

这也体现了OKX基建的深厚和强大,可以直接复用已有的技术组件为新的业务进行服务,新的业务只需要关注自己的特色功能即可。

而OKX Pay目前最大的特色功能就是余额自动生息,5%的稳定币年化收益且不限额度,对于很多用户来说可以说是非常大的吸引力。

要知道之前理财需求没有很好被满足,甚至可以说是长期被忽略的真实用户需求。

我们要知道Crypto行业是纺锤型用户群体分布:不只有大户和小散户,还有很大一部分中间的中产用户。

这部分用户的典型特征是:没有大额资产去找DeFi协议挖矿,也不想天天去链上PVP,更多的是储值和保值。

因此,中间用户们需要一款安全、简单、好用的理财服务。

而OKX Pay正是从这个场景切入的,提供了一款真正自托管、去中心化的“链上余额宝”。

不过OKX Pay只是初具雏形了,下一步最重要的是打商家端,让更多的商家接入OKX Pay的服务,这样才能为Web3支付扩展更多的使用场景。

非常期待不远的将来,可以看到我们使用加密货币进行日常消费的支付,这样才使得Web3世界与现实世界实现真正的融合,并让区块链技术应用到日常生活中。

@mia_okx @okx @okxchinese @Cryptosis9_OKX @OKX_Yuki @wallet @star_okx @Haiteng_okx

Show more

0

0

17

68

15

冯唐写过一篇给男人的建议,"不要让你的中年变得油腻和猥琐"。非常深刻!

第一,不要成为一个胖子。如果从小不是个胖子,就要竭尽全力不要在中年成为一个胖子。

中年男的油腻感首先来自体重。人到中年,新陈代谢速率下降,和少年时代同样的运动量、同样的热量摄取,体重一定增加。管住嘴、迈开腿,人到中年,更重要的还是管住嘴。还要意识到,中年的体重不止是在皮下,更多是在内脏,想想这么多年来吃的红油火锅和红烧肘子就不难理解了。所以,轻度、适度锻炼不能保证体重减少,建议考虑阶段性轻断食。我们曾经玉树临风,现在风在树残,但是树再残再败再劈柴,我们也要努力保持树的重量不变。

第二,不要停止学习。我做实习医生的时候,听一个心内科副教授和我们谈人生,他大声说:“三十不学艺,真老爷们儿,四十岁之后不必读书。”在我的少年时代,这是第一次有个男人让我体会到了浓重的中年油腻感。如今,有网络和书,随时随地皆可学习。尽管北上广深房价太贵,无房可以堆书,我们还有Kindle。腹有诗书气自华,人丑人到中年更要多学习。吹牛逼能让我们有瞬间快感,但是不能改变我们对一些事情所知甚少的事实,不能代替多读书和多学习。人脑是人体耗能最大的器官,多学习多动脑的另一个好处是帮助减肥。

第三,不要呆着不动。陷在沙发上看新闻,陷在酒桌上谈世界大历史和中国复兴,陷在床上翻新浪微博和微信朋友圈,不能让我们远离“三高”,不能让我们真正伟大。四十岁以后,自然规律让我们的激素水平下降,但是大剂量运动可以让我们体面地抵抗这一规律。而且,人到中年,能让我们快乐的而且合法合规的事儿越来越少,大剂量运动是剩下不多的一个,大剂量运动之后,给你合法合规的多巴胺。如果肉身已经不能负担大剂量运动,说走就走,去散步,去旅行,也好。

第四,不要当众谈性(除非你是色情书作家)。少年时胯下有猛兽,不谈性不利于成长。中年后大毛怪逐渐和善而狡诈,无勇而想用,要有意识地防止它空谈误国。树立正确的三观,招女生喜欢这件事其实和其他复杂一些的事情一样,天生有就有,天生没就没,少年时不招女生喜欢,中年后招女生喜欢的概率为零,中年后,女生可能喜欢你的其他一切、除了你。如果心中还有不灭的火,正确的心态是:看女色如看山水,和下半身的距离远些,相看两不厌。

第五,不要追忆从前(哪怕你是老将军)。我们都是尘埃,过去的那点成就其实都谈不上不朽。中年不意味着生命终结,不意味着我们只能回忆从前。纠集起我们最好的中学校友、最铁的从前同事、最爱的前女友们,畅谈一壶茶、两瓶酒的从前,再尬聊,也只能证明我们了无新意。大到创造一个世界上没有的产品和服务,小到写一首直给人心的诗、养一盆菖蒲、做一本书、陪一只猫,做我们少年时没来得及做的事,耐心做下去。

第六,不要教育晚辈。我们有我们的三观,年轻人也有年轻人的三观。我们的三观有对的成分,年轻人的三观也有对的成分,世界在我们不经意之间一直在变化,年轻人对的成分很可能比我们的高。即使我们坚定地认为我们是对的,也要牢记孔子的教导:不困不启。尤其是,不要主动教导年轻女性。即使交流中不能说服对方,也不要像我老妈一样祝福其他持不同意见者早死。

第七,不要给别人添麻烦。两年前才第一次去日本,给我印象最深的不是那些美好到伟大的食物,而是日本人骨子里不愿意给人添麻烦的态度。在高铁车厢里,不仅没人不戴耳机看视频,连打电话都是禁止的。人到中年,管好自己,在经济上、情感上、生活上不给周围人添麻烦。

第八,不要脏兮兮。少年时代的脏是不羁,中年时代的脏是真脏。一天洗个澡,一身不油光。一旦谢顶,主动在发型上皈依我佛。其实买个松下的电动剃头推子,脱光了蹲在洗手间,自己给自己剃,两周一次,坚持一生,能省下不少时间和金钱。即使为了抵抗雾霾而留鼻毛,也要经常修剪,不要让鼻毛长出鼻孔太多。

第九,不要鄙视和年龄无关的人类习惯。哪怕全世界都鄙视,我还是坚持鼓吹文艺,鼓吹戴手串和带保温杯。所有的世道变坏都是从鄙视文艺开始的,十八子、一百零八子佛珠流转千年,十指连心,触觉涉及人类深层幸福,保温杯也可以不泡枸杞、也可以装一九七一年的单桶威士忌,仗着保温杯和贱也可以走天涯。

第十,坚持运动。自律,更自由,坚持运动,会让人更加自律。喜欢运动的人,精神面貌积极、阳光、向上,而且能保持身体的健康。骑行、跑步、登山、游泳... ...你可以找一个适合你且你喜欢的运动,然后坚持下来。

因为苦逼而牛逼,因为逗逼而二逼,因为装逼而傻逼。愿我们远离油腻和猥琐,敬爱女生,过好余生,让世界更美好。

Show more

0

0

25

964

304

灰度在今年 5 月的一篇文章中提到,目前整个加密行业,能够产生可持续收入的 AI 协议屈指可数,仅有:

Virtuals:年化收入约 3000 万美元,多为平台上 AI 代理代币的交易费用

Grass:通过分布式住宅 IP 规避传统爬虫限制,出售所抓取网络数据,实现了数千万美元的年化收入

“数据是新时代的石油”,这句话的含金量还在上升。

今晚 TGE 并上线币安 Alpha 的 @codatta_io 也是深耕数据赛道的项目,与 Grass 不同的是,Codatta 做的是数据标注服务,此前获得 OKX Ventures 领投的300万美元种子轮融资,并获得 Avalanche Foundation 和 EigenLayer 的重大资助。

Codatta 作为开放的数据标注协议,将基于区块链的数据基础设施与人类贡献者和专业 AI 代理的协作网络相结合。有几个值得注意的点是:

第一,团队。

Codatta 团队班子有比较浓的“阿里味”,CEO 此前是支付宝高级工程经理,并拥有辛辛那提大学的 AI 博士学位;首席产品官曾任阿里巴巴副总监。CTO 曾担任 VipKid 和豆瓣的首席技术官。

第二,收入。

根据官方披露的数据,Codatta 已经完成了超过 5.6 亿次标注,目前公司接近收支平衡。

第三,空投。

0.3% 的代币将空投给生态用户,包括 Codatta 积分持有用户、 Codatta NFT 持有人、生态重要活动参与者等。空投查询与领取链接将于 7 月 24 日公布。

Codatta 未来将扩展到其他领域,虽然没有细节,个人脑补下可能是:

AI 预标注:利用大语言模型和视觉模型作为预标注工具,人类标注者的角色更多转向“策展人”、“审核员”。

垂直领域数据深耕:比如机器人、医疗影像、法律文本、金融数据等。

更复杂的激励与治理模型:比如根据任务难度、紧急程度、标注者声誉等因素,通过智能合约实现动态任务定价。

最后再分享个消息,Codatta Booster Campaign 第二季将于明天上线,每周奖池 5000 万 $XNY 。准备好开卷吧。

Show more

🎁 @codatta_io XNY token circulation will begin on July 23th, 2025, at 12:00 (UTC).

Users who participated in the Codatta Pre-TGE can trade XNY tokens on Binance Alpha.

Winners of the Week 1 & Week 2 Codatta Booster Campaign can claim and trade their XNY tokens within 8 hours after the token circulation starts.

Where to Claim? Go to “Discover” > “My Total Rewards” > tap “Batch Claim on Top Right” to claim all rewards in one click.

Show more

0

0

1

3

0

Dify 是一家 Tech Startups 公司,像我们这样的公司基石应是工程师友好文化(Hacker-friendly),这是今天我们能成为 GitHub 全球 Top 50 项目,并且实现盈利的首要因素(尽管其它因素也很重要,但这点更重要,例如“贵人相助”、“广结善缘”)。

Hacker-friendly 不是无差别的把工程师放在首位,而是指一种尊重、激励、并尽可能减少干扰工程师创造力和效率的工作环境:

- 以技术为第一生产力:技术和产品的优先级高于流程和官僚。

- 尊重代码与创造者:写出好代码、解决复杂问题的人受尊重,不论资排辈或头衔。

- 管理层理解工程复杂性:懂得 deadline 不应强压在架构重构、技术债清理上。

- 异步沟通优先:鼓励使用文档、issue、PR review 等异步方式沟通。

“工程师不友好”的典型特征:

- 产品拍脑袋定 deadline,不能推

- 拒绝技术债重构,说“用户看不到”

- 技术难题不被认可,简化成 KPI 问责

例如,在我们的公司价值观中提到的五条:上手折腾,知识驱动,立足前沿,开放协同,坦诚清晰。尽管当时在我写下这些的时候是带有一些羞耻感的(我也不清楚为什么要为此而羞耻)。

价值观就是区分什么重要,什么不重要。在众多重要的事情中,还需要区分什么更重要。

Hacker-friendly 不是仅适用于工程师,而应适用于所有知识型工作者。它是一种价值取向:鼓励价值创造,拒绝积累债务。鼓励事实讨论,拒绝情绪煽动。鼓励追求第一性,拒绝短期利益诱惑。鼓励激发善意,拒绝 PUA。

Hacker-friendly 需要同理心,需要相信有序和深度的思考下才能做出卓越的产品,需要相信最终这会指向一门好生意——从而给全员带来令人兴奋的回报。

说到这些容易,做到不容易。为了维系 Hacker-friendly,创始人就必须有一种清醒的人才观。在必要时候需要做到牺牲,可能放弃对增长的追逐,可能丢失一轮到了手边的融资,可能要被误解、羞辱、谩骂,但必须义无反顾的做这些事情,因为这是 Tech Founders 们创立一家公司的最大理由:选择和聪明的人,以聪明的互相尊重的方式工作。

Show more

0

0

5

8

2

GM查麻们🌞!看看 @KaitoAI 数据@humafinance 接连霸榜吗!这。。。。确实有点惊讶,0.5%筹码一出没一个不去卷一下的,这下不会直接到tge都是排名第一吧!😂😂内容分裂速度真快 kaito你做到了

去中心---中心---去中心----分裂大脑知识脑力挖矿💰!

随缘写了,挤前100有点难的感觉!!!

看到@humafinance与@JupiterExchange合作,不过给的肉应该不是很多,不过这次的合作也标志着 DeFi 与支付金融(PayFi)领域的一次重要融合。

Huma Finance 自 2022 年推出首个 PayFi 网络以来,致力于通过区块链技术、稳定币和现实世界资产(RWA)为全球支付提供即时、无边界的流动性。

在 2025 年 4 月,Huma Finance 推出了 Huma 2.0,并与 Jupiter Exchange 及 Kamino Finance 展开合作,进一步提升了平台的可访问性和用户体验。Huma 2.0 的创新之处在于其能够将传统上仅对机构开放的真实收益民主化,使普通用户也能获得机构级别的回报。

通过与 Jupiter Exchange 的集成,用户可以在 Solana 网络上实现即时的稳定币流动性,简化了跨链操作流程。

这种合作模式不仅提升了用户体验,还促进了平台的快速增长。据报道,Huma Finance 在推出 Huma 2.0 后的两周内,其总交易量(TTV)已超过 40 亿美元,活跃钱包地址数量从 5,600 增加到 33,000,增长率超过 490%。这一增长反映了市场对真实、可持续收益的强烈需求。

Huma 2.0 引入了双模式系统,包括 Classic Mode 和 MAXI Mode,分别提供稳定的年化收益和最大化的 Huma Feather 奖励。用户可以根据自身需求在两种模式之间自由切换,进一步增强了平台的灵活性和吸引力。

另外刷推看到官推 @humafinance 首席商务官Patrick F. Campos与 @SolanaInstitute 主席的对谈,不仅仅是行业内部的交流,更是在将政策合规性正式纳入 PayFi 叙事的一部分。这说明,PayFi 不再是一个纯粹的“概念”,而是正视合规、对接监管,并寻求现实落地的成熟体系。

而随后那场关于《PayFi 与 DeFi 趋势与机遇》的圆桌论坛,更是代表了行业最前沿的声音汇聚。@SolanaFndn、@GlobalDigitalFi 等参与者不仅有技术,也具备全球视野,说明 PayFi 正在从理念走向执行,从工具走向生态。

我认为PayFi 的未来,会是 DeFi 的“应用突破口”:

1⃣️它连接了 RWA、稳定币和实时支付,解决了传统金融与链上金融之间的“最后一公里”问题

2⃣️它拥抱合规,也代表了 DeFi 开始成熟化、机构化的阶段

3⃣️它让金融不再局限于 Web3 内部用户,而是开始服务 Web2 甚至无银行账户的人群

直觉告诉我PayFi 不只是一个赛道,它是 DeFi 走向大众、走向现实金融系统的钥匙。Huma 与 Solana 的深度合作、监管对话和前瞻布局,让人对PayFi的未来,充满期待。

Show more

0

0

1

1

0

最近不少人在聊KOL加入项目方“上岸”的事,因为我平时参与支持了不少项目,也帮忙推了一些朋友加入项目方,所以站到我的视角和经验分享一些加入项目方的保姆级教程,以及存在的利与弊。

首先要知道的是,加入项目方的本质依然是打工,项目本身融了多少钱,币价涨多高,其实跟你都没有什么直接关系,毕竟你的直接收益依然是工资,当然一些极个别情况会让你赚到可观的钱,下文中我会讲到,所以很多人会误以为加入项目方就成为发币集团的一员,项目上了币安就财富自由,这都是人家老板的事,和你一打工的根本沾不上边。

其次加入项目方是一件机会成本和试错成本极其高的事情,意味着你至少要长达半年以上与某一个项目深度绑定同生共死,你将会陷入大量繁忙的事务性工作,会错过很多Alpha,更没什么时间炒币(当然这也会让你少亏很多钱)。而如果一旦项目最后失败了,没发出币,或者币价归零,你的付出在资产上都会化作一场空,毕竟你的收入有很大一部分都是以期权即未来的币作为承诺的,最惨的情况就是到头来,牛市你错过了,项目也归零了,只剩你自己欲哭无泪在风中凌乱,这种案例我见的太多太多了。

所以如果你能承受以上两点风险,依然想试试加入项目方让自己在行业里的位置处在更上游,而不只是炒炒币发发推,那就继续往下看。

对,我刚才说到,加入项目方的首要核心不在于赚钱本身,而在于可以从一个行业的旁观者成为参与者,走入行业的上游视角,然后打开更广阔的视野和资源,为下一步做出准备,比如最终自己做个项目。

所以我们明确一下加入项目方后的目标,打开视野、获得资源、赚到钱。

如果你想实现这三点,一定要做台前的工作,而不是如研发、产品、设计等中后台工作,这一类工作几乎不会为你在行业中带来任何视野、资源和除工资外额外的收入,它真的只是一份工作而已。

那什么是台前的工作?运营、BD、生态等一切可以让你接触到大量的人和事,能让你实现自我曝光和资源聚集的岗位。

那要加入什么样的项目方?公链>协议>应用,即项目的天花板越高,你能得到的曝光和调度的资源就越大。

其次如果你加入的项目是尚未发币的,一定要尽量确保,第一它能把币发出来,第二发出来的币能值钱。因为你的工资组成会有很大一部分比例是期权即币,发币后还需要很长的时间解锁,如我上文提到的最后没发币或归零了,那就成废纸了。

而验证这两个问题的方式也很简单,第一,项目方之前是否在币圈有过还不错的成功经历,第二,项目方是否已经拿到了如Polychain、HackVC等这些一线VC投资,这两个并不能保证项目的上限,但至少能提高项目的底线。

最理想的情况是,某一个欧美项目,得到了欧美一线VC的投资,需要开拓亚洲市场,于是你加入其中担任APAC亚太区负责人,你的工作职责将会是

1.建立亚洲社区

2.对接KOL与媒体

3.举办黑客松等各种活动

4.招商引资搞定生态合作伙伴

因为整个团队中也许只有你一个中国人,所以你也将拥有很大的权限,工作自由度极高,如果最后项目发展的非常好,而你又屁股坐在这个位置上,以后基本上可以成为任何一个早期优质项目的合伙人,或者自己出来做项目融资冷启动都很简单。

在这个过程中,除了死工资以外,也会有一些能让你日子过的比较滋润的“其他收入”,具体就不讲了。

所以现在不少项目方都选择招KOL从事运营工作,一方面是项目方可以白嫖该KOL现成的流量,另一方面也比较好开展工作去建立社区和对接其他KOL资源。

所以如果你的目标是我上文中说到的最理想的情况,你需要具备

1.英语,英语,英语!你的英语一定要至少达到工作语言水平,即使你的领导不是老外,但是你以后必然需要参加很多行业大会,如果你的英语不行,这直接会让你至少损失50%以上的机会。

2.你需要具备项目所在赛道较为深度的认知,至少要长时间输出该赛道大量的文章,对赛道的发展状况和竞争对手都能够侃侃而谈,甚至反向给项目方输入认知,你一定要记住,如果你能带给项目的价值只有流量,那么本质上你就是一个单向输出的肉喇叭,你要让自己有双向输入输出的能力,才能够在内部更加被尊重,得到更多资源。

3.你需要有较好的行业资源,与各个KOL和社区不说打成一片,至少要能混个脸熟,从而让你的老板觉得把你招进去很有“杠杆”,招个小透明办事左右碰壁,而你却只是“一句话的事”。

最后就是一定要广结善缘,一路走来全是老师,没有敌人,千万不要动不动就撕逼怼人,有事情好好说,因为你根本不确定对方未来会不会和你产生交集,就算对方不记仇,真碰上了你也尴尬。

如果你想以加入项目方为目标,同时也大致满足符合我说的以上条件,可以DM我并留下自我介绍,我这边有合适的项目也会推荐给你。

Show more

0

0

42

91

14

Huma Finance @humafinance 为什么值得所有人关注?一场由支付融资(PayFi)引发的结构性变革???

⚠️注意在深度解析之前大家先准备好领取您的 Huma 奖励!

🪂入口:https://t.co/Q2bvw7nqjj

如果是参与了 Scroll、Galxe 或 Discord 活动,请仔细阅读说明并及时完成所有必要步骤。为了符合资格,请确保您的 Solana 钱包已链接到您的个人资料。搞定之后我们继续往下看!

如果说 2024 年的关键词是模块化、AI、链上声誉,那么走入 2025 年,一个新兴叙事正在迅速占据市场注意力——PayFi(支付融资)。而这个领域最值得关注的项目之一,无疑就是 Huma Finance。

老查作为一个一直在关注 DeFi 与现实世界资产(RWA)结合趋势的老韭菜,我最近密切追踪了 Huma Finance 的一系列动作:从登陆 Solana、与 Arf 合作,到即将召开的首届 PayFi 峰会,以及其背后的资本布局。这不再只是一个概念性的叙事,而是一个正在跑通的商业模型和生态飞轮。

🌐 核心逻辑:Huma Finance 正在定义“RWA 如何高效进入链上金融”

现实世界资产代币化的热度我们并不陌生,但问题在于:大多数RWA项目仍然停留在“资产挂钩”阶段,很少真正走进“融资与交易流动性”这一环。而 Huma 则是极少数直接切入 链上支付融资 这一现实需求的协议。它做的事情本质上是:

🧾 把未来可预期的现金流(比如应收账款、跨境结算额度)作为抵押资产打包上链;

💵 允许机构或LP在链上提供流动性,以换取稳定收益;

🔗 通过链上智能合约自动执行融资、结算和偿还过程。

这听起来简单,但背后却涉及了 支付链、信用链、稳定币基础设施、身份系统 的完整协作。能把这件事跑通,并做到目前 $20亿交易量无一笔违约,我认为它已经不是一个早期项目,而是一个正逐步变成标准的解决方案。

⚙️ Solana 扩展是关键一步,不只是“快”和“便宜”

很多人看到 Huma 上线 Solana,第一反应是「低gas」,但我更看重的是:📈 Solana 目前的机构拓展速度极快,稳定币结算量直逼以太坊;🌍 Solana 在拉美、亚洲的 Web2→Web3 迁移通道正在打开;

🤝 与 Solana Foundation 的合作意味着它已进入官方生态资源优先扶持名单。

Huma 选择此时上线 Solana,并推出高达 26% APY 的稳定收益池,既是用户增长策略,也是风控产品成熟的信心体现。很多项目融资后雷声大雨点小,但 Huma 的融资布局更像是战略同盟构建:

💼 主导方 Distributed Global、Hashkey、Folius 均为具备传统金融背景的 Crypto Fund;

🌍 Stellar Development Foundation 的加入意味它正在切入 合规稳定币支付场景;

🤝 与 Arf 合并后,形成了端到端的跨境支付+融资闭环。

你可以把它理解为链上版的Visa x PayPal x Stripe + Micro-lending。

🔮 未来展望:一个金融网络的起点,而非一个单一 Dapp

Huma 最吸引我的是,它不满足于做一个资金撮合平台,而是明确提出了构建「全球首个PayFi网络」的愿景。

这不仅意味着多链部署、多资产支持,更重要的是它:

将通过 Huma 基金会去中心化治理,走向协议自治;

将持续扩展合格资产类型(未来可能包括发票NFT、工资流、碳债等);

将成为其他协议与平台的「链上信用工具层」——想象一下每个 Web3 用户的信用行为可以被 Huma 捕捉、定价并支持融资。

✅ Huma Finance 不只是热,而是正在构建结构性“新轨道”,对我而言,Huma构建了一个的真实金融场景:

✅ 能跑得通

✅ 有市场需求

✅ 有生态协同

✅ 有资本护航

✅ 有全球化路径

当下的 Web3 市场,充满了叙事泡沫与短期博弈,但像 Huma 这样从现实问题出发,构建链上金融新底座的项目,才是我认为值得长期关注和布局的方向。

也许看完之后你也会对 PayFi、RWA 或 Web3 与现实经济的桥接感兴趣,记住Huma Finance 会是一个很好的切入点。不妨关注他们与 Solana 基金会在 2025 年举办的首届 PayFi 峰会,或许你将提前感受到金融未来的强大!

#humafinance# #RWA# #WEB3#

Show more

0

0

42

26

0

《聊聊我在Sidekick平台直播1个月后的体验:我为什么要从文字博主扩展到视频博主?》

一直以来,我都是用文字的方式进行输出,写了大量的项目投研和经验分享。

和Web3直播平台Sidekick合作的契机,使得我开始转型视频内容形式。

我已经在Sidekick平台上直播了一个月了,算是对直播和视频有了一个初体验,这里给大家分享一下,希望给其他博主一些信息。

首先,我对自己的定位是知识博主,因此每次直播前我都会准备好一个聚焦的主题和内容提纲。

第一次直播,我聊的主题是《Web3链上玩家入门指南:要先了解自己适合成为什么玩家,才能知道自己可以赚到什么钱?》

第二次直播,我聊的主题是《系统测评几个头部链上交易平台:GMGN vs Axiom vs OKX vs UniversalX》

第三次直播,我聊的主题是《Web3 空投入门指南:每个行业新人都建议从撸空投开始,边学边赚!》

第四次直播,我聊的主题是《深入聊聊Sidekick项目以及相关空投指南!》

第五次直播,我聊的主题是《复盘一下我过去三年的撸空投历程:这是我来时的路,也是Web3行业的变迁史》

每次直播我基本会不间断讲解一两个小时,完全是以在线授课的节奏输出。

这主要是因为我不想浪费大家的时间,希望大家来听我的直播都能获得新的信息、新的知识、新的收获;另一方面,我也不像浪费自己的时间,这些直播都是视频素材,我是在变相制作自己的Web3知识课程。

为什么我可以不间断讲解很多干货内容呢?

其实可以发现,我这几次直播也都是以我已有的文章为蓝本,然后将我之前的文字内容转变成视频形式。

虽然内容的核心都差不多,但是文字形式和视频形式确实有很大的差异。

第一,就是更加口语化了,口语化代表了信息密度的降低,很多人并没有耐心看长文的,但是用嘴讲出来就不一样了,用户理解的门槛更低而且吸收得也会更好。

第二,补充了更多的细节,文字是经过精心雕琢的,但是在直播过程中,我会按照自己的想法补充更多的细节,这同样帮助用户们更好地理解内容。

第三,获得了实时反馈,听众们可以在我讲主题内容时,直接发弹幕进行提问,这样我就知道大家更关注哪些地方,以及哪些地方我讲的不够好,这对我而言,可以更好地理解用户们的想法,也为我未来输出内容提供了帮助。

总体而言,我在Sidekick平台上直播了三次的体验非常好,不但自己对自己过去的内容进行了梳理,也得到了很多正向的反馈,更关键的是,能够给大家提供一点点微小的帮助,会觉得自己的努力都是有价值的。

这里也感谢一下这三场直播中一直坚持来听的几个小伙伴,我自己也非常感动,未来会继续做更多更优质的内容,提升自己也帮助他人。

最后要感谢Sidekick平台,能给我这样的机会,Sidekick做的事情也非常有价值,我们Web3行业真的需要一个属于我们币圈人的直播平台。

我希望Sidekick未来能成为推特之外第二个币圈用户聚集地,这个定位就是非常有价值的,真正满足了一个行业级的需求。

@Sidekick_Labs @Sidekick_Intern @HeyfishYC @hoidya_ @Crypto_Yulia

Show more

0

0

26

48

4

关于最近股票投资的一些思考(万字长文)

本文思路:

1、剖析巴菲特投资 IBM 的经典案例,汲取投资智慧。

2、重新审视洋河股份的投资逻辑,洞察其中奥秘。

3、深度总结茅台与腾讯的竞争优势,明晰其坚固护城河所在。

4、分享近期我对投资比较有感触的点。

第一部分:巴菲特投资IBM案例学习

投资企业,就是寻找盈利的确定性,理解背后的逻辑。当确定性不再时,马上撤离。

1. 巴菲特购买IBM的逻辑:

①强大的「护城河」(基于「不敢换」的客户粘性)

从“主动选择IBM产品”到“无法解绑IBM产品” —— 默认的安全感,客户前期主动信任,后期高昂切换成本。

②股东友好的资本策略(清晰的盈利路线图及回购分红承诺)

③优秀的管理层(有目标达成的成功记录且利益绑定)

④估值合理

这四大支柱,共同构成了巴神投资IBM的核心理由。

能力圈考量:易于理解的「灰色地带」

巴神不否认IBM 是科技股,他只是觉得,这家公司没那么「难懂」。

他说IBM 「easier to understand」,自己「probably less」 likely to be wrong」。这话听着保守,其实是把「理解程度」和「出错风险」一并考虑进来了。

他觉得理解IBM 并不需要掌握每一项技术细节。他真正在意的,是能不能看懂这家公司的「关键经济特征」 (key economic characteristics) —— 钱从哪里来、客户稳不稳、盈利有没有持续性。

所以,将IBM更多地当成一家具有强大客户粘性和服务收入,可预测的「类消费品」公司,而非单纯的「技术驱动型」公司,才是理解巴神打破惯例的关键。

相比之下,巴神当时明确表示不会投苹果、谷歌,虽然这两家公司都是「extraordinary companies」,但他坦言不知道该如何估值,也无法预测其长期未来。

IBM 对他来说,不在核心圈,但也不算越界。更准确地说——它处在那个「灰色地带」,靠近能力圈的边缘,但还在他认知的舒适范围内。

2.巴菲特的持股历程

7年里巴神的操作轨迹:从大手笔建仓、逆势加码,到信心动摇,最终挥刀止损。

云计算

云计算出现以前,一个企业要用电脑「算东西」、「存数据」、「跑软件」,都得自己买一堆服务器、一堆软件授权、还得建个专门的机房伺候。这就像自己家取水要「打井」、用电要买「发电机」一样,又贵又麻烦。

云计算呢,就是把这些东西都挪到「云」里—— 所谓「云」,其实就是亚马逊、微软、谷歌等公司建的超大型「数据中心」。

企业需要计算力?需要存东西?需要用某个软件?在云计算出现之后,都可以不用自己买了——直接通过互联网,找那些云服务商“「租」就行。

像「水龙头」用水、按「开关」用电一样,用多少付多少,灵活方便,还省了一大笔前期投入。

为什么这对IBM 影响巨大?

IBM 过去躺赚的诀窍,就是把三件东西一次打包卖给客户:

高价大型机硬件

配套软件授权

多年期IT 运维外包(机房托管+维护)

硬件先落地、软件持续收费,再用「外包合同」锁住现金流,形成一条从卖设备到长期服务的「组合现金牛」。

但云计算一来,客户突然发现:嘿!我干嘛非得在你IBM这一棵树上吊死?

亚马逊、微软那边租服务器便宜得很,软件也能按月租,我干嘛还要一次性花大价钱买你那套东西?

所以,云计算的出现,是要直接「革了IBM核心业务的命」。

这一年,IBM 的营收多年来「头一回」出现了下滑,比2011年少了2%,掉到了1045亿美元。

主要是硬件、服务这些「现金牛」业务开始有点卖不动了,增速明显放缓。

不过,IBM 的「老道」或者说「财技」也就体现在这:

营收虽然滑了点,但人家愣是靠着削减成本、优化产品组合这些手段,把运营利润率又往上顶了顶,做到了22.2%。

更绝的是,靠着持续大笔回购自家股票(110亿美元),硬是把运营EPS给推高了13.5%,达到15.25美元,成就了「连续十年 EPS 双位数增长」的神话。

自由现金流更是争气,不仅没降,还逆势创新高,达到182亿美元。

单看这几项核心指标,确实没得说,甚至比巅峰的2011年还「好看」。

那巴神当时是怎么想的呢?

站在他的角度,2012 年这点营收小波动,可能很容易被归结为「宏观经济因素」或者「正常的业务起伏」,不算大事。

他更看重的,大概率是IBM持续多年「两位数增长」的运营EPS、「创纪录」的自由现金流、以及毫不手软的「大额」回购 —— 这些才是他对一家优秀公司应该如何「为股东创造价值」的核心判断。

【个人总结:企业竞争优势是否依然存在,有没有被颠覆,这才是核心应该关注的。不要被盈利欺骗,看利润增长是站在1层;看收入增长站在2层;看收入增长的来源,是站在3 层。什么都要看来源,看驱动因素。并对驱动因素做分析、预测,以此来对企业估值】

【个人总结:回购股票,一开始是“自信”,手里有钱而且有赚钱能力,后来变为“寅吃卯粮”维持,最后是“打肿脸充胖子”。虽然都是“回购”,但背后的境界截然不同。】

种种迹象都在指向一个结论:

IBM 那条被巴神视为「坚不可摧」的护城河,可能正在被「云计算」这种新技术快速侵蚀;而公司的未来,也远不像最初设想的那么清晰、那么可预测了。

【个人总结:看似牢固的护城河,不是牢不可破的。尤其是科技行业,很容易被降维打击地颠覆--不是你做错了什么,而是别人的做法对客户更有利】

回到巴神。他为什么敢在IBM 公开承认「路线图失败」、市场极度悲观的时候,反而「加注」呢?

不管原因是什么,事后看,巴神这次「贪婪」的操作(逆势加仓),可能还是低估了IBM旧业务「下滑的速度」 & 新业务面临的「竞争的残酷性」。

【个人感想:想想当时购入的初心,还在吗?如果(优势)不在,及时止损】

【此案例可以用来看“洋河”——洋河基本盘“海之蓝”需要维持销量不下滑,需要巩固基本功;高端酒“手工班”想卖出去,没那么容易(基于白酒的消费场景属性---社交属性)】

当初买入的核心理由—— 「可预测性」和清晰的财务「路线图」—— 此时已被彻底证伪;

他极为看重的回购,也难以为继;

IBM新业务面临的竞争环境极其惨烈,未来的「盈利能力」和「市场份额」充满了巨大的不确定性。

2015 年,是巴神对IBM的「信念」与IBM的「经营现实」脱节最严重的一年。

他把最多的筹码,押在了那个与最初买入理由已大相径庭的「转型故事」上。

【个人感想:投资不要带感情,发现不行,立马撤退!不要指望着它能变好。核心变了,一切都不再为继。这同时也变相说明了,分散投资的重要性——不要把鸡蛋放在一个篮子里!】

巴神的2次刹车(暂停购入)

①2013年,巴神也许是想:基本盘还没破,只是速度太快、路面有水,刹车是为了「要观察」。

②2016年,巴神的刹车是为了「靠边停车」,准备撤。

有意思的是,2016年,IBM 这边,看起来似乎有点「稳住」的意思了。但是,但是!咱们得扒开表面看里子。这所谓的「稳住」,成色到底怎么样?

所谓的营收稳住,更多是靠新业务(CAMSS)的增长,去抵消老业务更快的衰退。

看到这里,其实就好明白巴神为啥不买了。

就算IBM的管理层把转型故事讲得天花乱坠(CAMSS 占比 41%),就算营收数字看起来不再自由落体;

但巴神看重的核心—— 可持续的盈利能力(运营EPS)、强大的现金流、以及最重要的—— 业务的「可预测性」 —— 全都没有了!

【个人感想:时刻关注估值的3个前提:利润为真;利润可持续;维持利润不需要大的现金投入(赚的现金能属于股东)。不是简单背口诀,是要切实结合企业实际来看,企业有没有变化,尤其是“营收”方面】

IBM 已经陷入了一场它「无法主导」、「胜负难料」的高科技战争。这种不确定性,对于巴神这种「厌恶风险」、「追求确定性」的投资者来说,是不可接受的。

所以,2016年巴神的「按兵不动」,实际上是他内心对这笔投资的「死刑判决」的前兆。他最初买入的那个「可预测」的IBM,已经彻底消失了。

前一年(2016)巴神按下暂停键,已经预示了结局,但这一年( 2017 )他离场的「速度」和「决绝」,还是超出了很多人的预料。

老爷子不拖泥带水,直接动手「清仓大甩卖」:

从第一季度开始,连续三个季度大笔减持,抛掉了持股总量的54%;

到第四季度,更是近乎以「不计成本、尽快脱手」的姿态,一口气甩掉了手里剩余股份的94%。

到年底,账上只剩下不到200 万股的零头,在2018年Q1也彻底清掉了。

整个撤退过程,前后不到5个季度,这对于以「永远」作为理想持有期限、对「大型头寸调整极为审慎」的巴神而言,极为罕见。

而且,就在巴神甩卖的这一年(2017),IBM 的账面数字「更好看了」:

全年营收791 亿美元,同比只跌了 1%,而且在第四季度还实现了小幅增长,结束了那个尴尬的「连续 22 个季度营收下滑」

运营EPS回升到了13.80美元;

自由现金流也反弹到了130亿美元;

战略转型业务(CAMSS)更是高歌猛进,全年收入达到 365 亿,占总营收的比重已经高达 46%。

云业务收入也涨到了170 亿。

单看这些数据,似乎IBM 苦熬多年,有点「熬出头」的意思了?

甚至有分析师开始喊:拐点来了!。

但是,巴神显然不这么看。他不仅没被这些「好转」的数据迷惑,反而跑得更快了。

【个人感想:虽然“你”变好了,但不是我的“菜”,这超出了我的能力圈】

为啥?说到底,核心还是那个词—— 可预测性。

它未来的盈利能力,已经不再被那个曾经稳固的、基于客户锁定的护城河所「保证」,而是取决于它在一个「高度不确定」的领域,能否「持续投入」、「持续创新」、并最终打败那些「强大的对手」。

这样的IBM,对巴神来说,已经完全失去了当初吸引他的那种「确定性」和「可预测性」。

它的未来,太难预测了。

而当一家公司的未来「模糊」到连巴神都无法预测时,持有本身就变成了「投机」。

于是,哪怕他声誉卓著如「奥马哈先知」,也必须以最坚定的姿态止损离场,不幻想,不留恋,不拖泥带水。

总结:从2011 年的信心满满、重仓杀入,觉得找到了一个「永恒护城河 + 清晰路线图 + 靠谱管理层 + 合理估值」的完美标的;

到中间经历IBM业绩变脸、承诺落空,他一度选择「逆势加仓」,试图抓住「别人恐惧」的机会;

再到后来,面对「越来越难以预测」的竞争格局和商业模式的「根本性转变」,他最终在2017 年「幡然醒悟」,快刀抽身,并坦然承认「我错了」。

第二部分:洋河购买逻辑及竞争力分析

①白酒行业的发展

赌中高端大发展,洋河属于中端。

——实际上白酒行业是高端大发展(X)

【对我自己的启发:提醒自己关注行业状况,分析客户群体消费情况】。

②洋河三三制股权结构

“国有资本+管理层和主要经销商+公众股东,大约各占三分之一”的股权结构。

一方面,催生人的主观能动性,另一方面,使管理层和股东利益相关、能够着眼长远而不是关注任期内的短期增长,也使三方之间构成一种相互需要相互制约的三角关系。

——以目前的情况来看,“三三制”股权架构,已经名存实亡(第一代管理层退休但手持大量股份),现在管理层持少量股且被套(历史行权价大于目前市场价),且存在企业主控权及管理人问题(优秀管理人是极为稀缺的)。(X)

③品牌优势

白酒行业对投资者是友好的,最关键的一点就是它的差异化竞争,尤其是高端白酒。

高端白酒并非标准化产品,各家产品从品牌定位和口味香型都有明显差异,因而价格竞争很难起到决定性作用。

这个特色决定了整个行业里,大家都过的挺滋润,顶多是非常滋润和一般滋润的差异。与其他行业里动辄老二非死不可的局面,不可同日而语。

洋河是特定时期发展起来的全国化品牌。

——品牌属性还在,但高端酒“手工班”的发展还挺难。

一是产量有限,二是酒是一种社交产品,圈层是否认可,也很重要。

酒的品质好只是基础条件。这需要洋河人的市场耕作及圈层营销,徐徐图之。(观察之,属于“待定项”)

④洋河的渠道与营销优势

一是,源于洋河的渠道布局,早年抓住了黄金十年的历史性机遇,通过深度分销在全国构建起精细的渠道网络,积累大量分销商与终端网点资源,目前在全国拥有八千余家经销商,200余万家经销网点,覆盖全国333个地级市和2862个县区。

二是,源于洋河的分配体系改革,以及在此基础上洋河人的主观能动性和努力,洋河的销售能力,销售团队都是行业首屈一指。

——洋河的渠道及营销优势,在销售大单品海之蓝(基本盘)上,发挥重要作用。随着管理层的变化,是否会影响渠道销售,还待观察——重点观察海之蓝历年的销售情况。

⑤洋河的产能优势

在基酒生产方面,洋河拥有7万多条窖池,基酒年产能16万吨,位列白酒上市公司第一。

洋河持续扩大的产能带来的竞争优势,主要体现在以下几点:

产能优势会转化为「白酒品质」优势;随着白酒品质的提高,品牌定位也会随之逐步拉高。

——目前是存量竞争时代,生产出去的酒不一定卖得掉。白酒品质的提高,只是维护品牌属性的基础条件,毕竟白酒不同于一般意义上的消费品。

白酒更看中的是消费场景属性。这需要企业发大力去维护品牌形象,讲好故事,形成品牌心智。

所以“产能优势形成的白酒品质优势”是企业发展的基础,但不显著构成企业的竞争优势与护城河,他离竞争优势还差一截,少的那一截,就是讲好品牌故事。(X)

借用DS的总结:

1. 护城河需聚焦用户黏性与品牌心智,而非表面数据(产能、股权结构)。

2. 估值需警惕线性外推,应结合行业趋势(存量竞争)和管理层能力动态调整。

3. 跟踪需系统化,覆盖核心指标(复购率、市场份额)、竞品动态及宏观环境。

4. 管理层能力是护城河的放大器,需长期验证其战略执行力。

此外,需要注意的是,持有洋河的成本,并不是历史成本(买入价),而是不能持有其他企业,比如茅台的成本。

投资,在于比较,选择盈利性更高、确定性更强、买入价格合适的。

第三部分:茅台、腾讯的竞争优势、护城河梳理

我国白酒行业状况

2022年高端酒占比4成,而2019年占比为3成。

2019-2022数据显示,高端酒年复合增长率15%~20%,净利润增速高于营收,主因是提价及产品结构优化。驱动因素:商务宴请、礼品刚性需求。

中端酒,营收年复合增长率20%~25%,净利润增速与营收相同。驱动因素:受益于区域市场扩大及大众消费升级。

低端酒,营收表现:市场份额持续萎缩,2022年占比25%-30%(2019年约35%),净利润率普遍低于10%(注意,高端酒净利润率超过50%),竞争激烈导致价格战。

呈现总体趋势:结构升级加速——高端化主导行业增长,600元以上价格带扩容,中端酒向次高端升级,低端市场持续收缩。

【可见,低端酒就是“该死的零售生意”——辛苦且利润微薄】

这是来自DS 2019~2022的发展情况。

近年来,经济增速放缓,对高端酒影响几何?

实际上,高端酒受影响较小,因为其消费群体对价格不敏感,而中低端可能受更大影响。

利润方面,高端酒的净利润率通常较高,比如茅台的净利润率超过50%,低端酒可能只有个位数。中端酒则介于两者之间。随着高端酒占比提升,整体行业的利润可能进一步向头部企业集中。

1.茅台的竞争优势:

以一件商品来说,生产了不愁卖,客户觉得买得值了,那就是这件商品的竞争优势——相比客户付出的价格,客户得到的更多。

飞天茅台(普茅,也称“53度飞天茅台”)就是这样一种商品。它是怎么做到的呢?

首先,它不是一件普通的商品(消费品),它具有社交属性。政务、商务中消费,选择茅台,代表了对这件事的重视度,从办成事的重要度来看,茅台,无论价格多少,都是值得买来,在这种场合消费的。

其次,还可以买来送礼,比如送老丈人,送领导,体现的效果非金钱可衡量,所以再贵也是值得买的。

这一切,源于解释成本。茅台酒酒代表着对这件事的重视度,大家公认,无须解释。有的酒,酒质虽好,但上不了台面,因为解释成本太高。

其次,它具有收藏属性和金融属性。

茅台即使不买来在重要场合喝、不送礼,也可以自己存着。

首先,茅台酒越放越好喝;其次,需要茅台在某些场合用时,随时能拿得出来,算是以备不时之需。再次,就涉及到金融属性了——茅台价格会涨,能赚钱。

茅台的金融属性,除了价格会涨,能赚钱之外,还体现在通过商超/电商抢到即赚到,转手卖给黄牛赚取千元差价。

茅台酒这种现象(物品本身带来的价值超过产品的购买价格)是如何形成的?

首当其中,茅台的品牌力在中间起到了非常重要的作用。

国家领导人爱喝(之所以爱喝,要起源到二万五千里长征。茅台作为一种高度酒,喝下去,不上头,能缓解疲劳、治疗感冒。还可以用来揉腿、泡脚,以解乏、治疗伤痛。长征中留存下来的人,成为之后新中国的国家领导人),且用于招待外宾(重要场合),上行下效,大家在重要场合,也就自然而然,想起了喝茅台酒。而喝完茅台,也不影响第二天的工作,对身体还好。

这是在特殊历史时期形成的品牌力,不可复制,珍贵无比。今天,无论你想花多少钱,都很难获得同样的竞争力。

另一个是茅台的品质保障,最开始,茅台是专供于政务,后面随着市场经济的改革,才逐渐走向市场。但茅台以质量为魂的企业文化,一直没有变。

茅台的品牌力、质量保障,在茅台的消费属性、社交属性中起到了重大作用,让大家觉得,就算价格再高,也要搞来一瓶,在这种场合中用。

而对茅台的收藏属性、金融属性起作用的,除了茅台的社交属性、茅台酒质的特点,还有就是茅台酒的指导零售价了。

茅台的社交属性,让大家囤酒以备不时之需;茅台越放越好喝的特点,也让大家愿意买来在家里放着。

为什么说茅台酒的指导零售价跟茅台的金融属性有很大关系?

茅台销售渠道有“直销”跟“代销”,茅台公司代销出厂价1169元/瓶,而大经销商卖给小经销商的一批价,以及终端的零售价都是在市场环境中形成的:需求旺盛的时候,终端供不应求,零售价就会上升;而大经销商也会随即上调一批价,从中分一杯羹。反之亦然。

而实际上这令茅台酒的市场价长年维持在2000~3000元的区间。

而茅台的零售指导价,自2018年公司将官方市场指导价从1299元/瓶上调至1499元/瓶后,至今没有变过。

虽然茅台直销渠道中的自营店以1499元/瓶价格卖53度飞天茅台,以2023年为例,销量8618吨,占传统经销商配额1.7万吨的一半。

但终归,是供不应求,中国富人那么多,8618吨,怎么可能满足大家的需求。相比于市场2000+市场价,1499零售价,只是多了一个让中产或大众“了解并参与购买”它的机会。

当然,任何需求来源于“了解”,对刺激大众对茅台的需求,也有一定作用。

所以,仍然没能改变53度飞天茅台市场价远高于指导价的情况。

只要抢到了1499元的茅台酒,转手即可卖给黄牛,轻易获得千元左右的利润。

不想卖的话也可以暂时存放在家里,送礼或者隆重宴请的时候都用得上。

即使短期内没用上,也可以存放上几年,存放久了它就成了年份酒,更好喝,也更值钱。

无论怎样都不亏,抢到就是赚到。于是,广大人民群众去京东、天猫等电商抢茅台,去山姆、Costco抢茅台,甚至专门下载i茅台App抢茅台。

渐渐地,人们普遍印下了这样一种心智——不管茅台酒的一批价、市场价是多少,反正1499元/瓶的官方指导价肯定是超值的。那么,当1499元/瓶的飞天茅台摆在眼前时,买!

大量增加的需求超过了产能扩建增加的供给,茅台仍然是供不应求,市场价仍然高企。

1499元的抢购现象,为企业做了广泛的宣传;抢到酒的人获利颇丰,提高了对茅台的认可度;而这种供不应求的长期存在,也不断地强化着人们对茅台品牌的认知。

综上所述,茅台的品牌力、质量保障、指导零售价,让茅台的四个属性(消费属性、社交属性、收藏属性、金融属性)呈现出的性价比消费达到极致。

但任何一种东西,多了都不是好事,以供需关系来说,多了就廉价了。但偏偏茅台,是一种特殊的存在,离开了赤水河就产不出茅台酒。

为啥?生产茅台需要适宜的温度、湿度及微生物菌群发酵。

赤水河相当于一个生态系统,只有它是合适的,整个流域的气候、植被、微生物的繁衍生息都对酿酒起到了重要作用。

所以只有核心区域-茅台镇才能生产出茅台酒。

而老酒也是一道重要的门槛。

这两者,注定了茅台的生产量有限,茅台酒是稀缺的。

2.腾讯的竞争优势:

微信、QQ像一个免费大花园(代替电话、短信功能),吸引人来参观(满足人的社交需求)。在此基础上,腾讯提供各种服务,满足来逛花园的人!

只要人们的社交需求存在,客户仍在这个花园消费,那么腾讯的竞争优势就一直存在。

以功能角度来说,微信、QQ就是一个流量入口,吸引着用户。用户需求被挖掘和满足的时候,腾讯伴随着服务或产品提供方一起成长,使得平台上的用户满意度更高。用户满意度提升,就是平台的价值增加。

现阶段具体情况

首先,腾讯生长的土壤:通讯工具(微信、QQ)很肥沃!

从月活跃账户数来看,虽然QQ手机端月活跃账户数持续下跌,但微信及wechat的合并月活跃账户仍能保持低位增长——增长率3%。2024年微信及wechat的合并月活跃账户数达到13.85亿。

2024年首次披露“收费增值服务付费会员数”,比之前披露的指标“收费增值服务注册账户数”更接近业务,说明收费增值服务业务开展顺利。“收费增值服务付费会员数”同比2023年,增长7%。

从微信用户群来看,微信拥有庞大的用户群体,用户日均使用时长很长,打开应用的频率也很高,这是一大优势。其次,微信内的用户活动非常多样化,不仅包括娱乐、交易、社交和数字内容等,人们还在微信上工作、学习。

这一切活动,让腾讯公司的3大业务板块“增值服务、金融科技与企业服务、营销服务”拥有勃勃生机。

其次,AI助力让现有业务倍增,成为未来增长新引擎!

尤其对于旗下的三大业务,云服务、广告、游戏,可谓是全面提升!

第四部分:近期我对投资比较有感触的点

①投资赚的2部分钱:一是earning上涨,二是p/e。

②赚能力范围内的钱,所谓“从不确定中寻找确定性”,也是基于对企业未来盈利的判断,以好的价格买入并持有,等待它价值回归到高估的那一刻卖出。

不留恋、不贪心、不临时改买卖点。分批次的“更低买入”或“更高卖出”,是运气,非能力,得之我幸,失之无憾。

③面对新变化,是否对企业造成影响的观察角度

新发生了什么,当下企业提供的服务,站在客户角度,对客户是否是最有利的。毕竟,最广泛的需求存在于广大客户手中。如果不是最有利的,是否对企业以后的收入造成影响,影响多大,企业收入模式有没有可能被颠覆。

④面对“破坏式创新”,一个企业过去太成功,从创新者困境角度来说,因为旧有惯性太大,这些过去成功的企业注定失败(如果企业没有壮志扼腕的决心)。

简言之,关键局限条件变化,优势变劣势。

⑤唯一不变的是“变化”,忽略历史成本(买入成本),看机会成本。始终以企业最新的盈利能力与目前价格相比较,做买卖决策。

——中年成长

共勉!

Show more

0

0

0

1

0

无聊无聊枯坐枯坐,大夜里无聊冲了几个狗子,然后刷推看到 好多项目又在 @KaitoAI 上整活动了!登入上去看看最近状态,几分几分的涨是有点难受了哥们!不过有幸一个安稳奖励,看到上了7D排名竟然是第2名,有点意思!有动力输出了!往下看,,各种奖励和活动上线,盯住这几个肯定有肉吃!猛猛输出就完事了!

---------------------------------

看看有哪些活动直接给yapper们送钱。首先就是我的老朋友 @OpenledgerHQ 又上线了“Yaptopus”任务。本赛季“Yaptopus”最大的更新是,为所有地区的社区成员提供奖励。 并且从下面的机制可以看到,对中文区还是比较偏爱!

①OpenLedger 排行榜 1-25 名将分享 15,000 美元的奖励池

②OpenLedger 排行榜第 26-50 名将分享 5000 美元的奖励池

③中国赛区1-25名将分享15000美元的奖金池

④中国赛区26-50名将分享5000美元奖金池

⑤所有其他语言的排名 1-25 名将分享 6000 美元的奖励

⑥所有其他语言排名 26-50 的选手将分享 4000 美元的奖励

最终还是依附于@KaitoAI提供的区域数据,来选出符合条件的获奖者!

-------------------------------

还有一个项目还是博主通知我才知道也开始给yapper撒钱了。想必yapper们看到@infinex这个活动空投的时候已经难受了。真心没有认真对待,好像之前随手写了个投研信息,然后竟然意外的上榜了!

大家可以登入去查一查有没有,查询入口:https://t.co/a7S0JV4Pnt,我看了下我在241名,拿到一个猪脚饭400多U,看到之前跟项目的那些博主最高可以拿到 4W多U,这项目格局真大,项目没TGE之前就这样的送钱,想想有什么理由不重点跟踪下这样的项目?

项目拿出整整 600 万美元的 µPatrons(约占总代币供应量的 1%) 来激励内容创作者,而且不是一次性发完,而是精心拆成 四个季度+Kaito 持有者奖励 来发放,这波分批释放的策略,怎么看都是在鼓励“长期陪跑”。

这个计划不仅仅看你在 Kaito 上的发文互动数据,还会把你在 Infinex 的链上交互活跃度也纳入考量。也就是说,你不能只靠刷内容上分,更要参与生态实际使用。这种多维度考核,在 Web3 奖励机制里可以说是比较“讲武德”的了,杜绝了很多投机操作。

回到奖励分配本身,第 0 季已经结束,只占了 10%,差不多 60 万美元。没拿到也别气馁,因为后面三个季度奖励逐步递增:

第 1 季:15%(90 万美金)

第 2 季:25%(150 万美金)

第 3 季:30%(180 万美金,含金量最高)

剩下还有 20% 会给到 Kaito 生态的持有者,比如 Genesis NFT 或 sKaito 的质押者,算是另一层激励。

这种“先试水,后重奖”的节奏设计特别聪明。

一方面,第 0 季拉起了热度和参与门槛;另一方面,真正的大头还在后头,给了真正想长期参与的创作者足够的动力。唯一的挑战就是——越到后面越“卷”,但也说明你只要坚持得住、内容够硬、互动够稳,还是有机会拿到大份额的。

-------------------------------

最后一个相信大家也不陌生,在NFT上给与了很多博主和用户奖励,那就是 @0G_labs,感觉最近也要开始反馈yapper了,之前一直在坚持输出的博主应该就要来肉吃了,这里不得不说@Jtsong2,真的og就是他的哈哈。强力输出,拿到第一是理所应当的。

在此再次输出下让大家更好的了解OG,它不是一个普通的 L1,而是 专为 AI 而生的链级操作系统,甚至可以说,是给去中心化 AI 应用铺好路的“基础设施先行者”。

“首个去中心化的 AI 操作系统”(dAIOS),背后有 92,000+ 个对齐节点支撑,整个架构围绕 AI 而非传统智能合约进行深度优化。

模块化设计划分出 Storage、DA 和 Serving 三大层,做到了可扩展、ZK 原生,既保证性能,又保障隐私和可验证性。

所有链上 AI 推理都是可验证的,零知识证明机制直接集成到底层。这对于未来要在链上运行的大语言模型、多模态 AI 应用,简直是基础中的基础。医疗、金融、政务这类对“可信 AI”有刚需的行业,也因此有了落地的可能。

他们的测试网表现也不俗:TPS 超 700、8000+ 验证节点、3.39 亿笔交易,这些数据背后,是一个为大规模 AI 调度准备好的区块链基础层。

我认为0G 不是在做一个 AI 的“Web3 接口”,而是在建一整套 AI-native 的链上运行环境。它不是拼合已有模块的组合拳,而是真正从架构上解决 AI 去中心化落地的问题

。怎么说了,值得深入关注,感觉市场会给它很好的反馈。期待项目后续的动作!

Show more

0

0

109

132

44

《Holder/钻石手山寨币是对这轮周期非典型牛市的惩罚》

加密市场自诞生以来经历了多轮牛熊交替,每轮周期都伴随着独特叙事、市场动态和投资者行为。本轮周期,因为比特币减半、机构资金流入以及宏观经济环境的复杂变化,被大家看为是“非典型牛市”。

然而,对于许多执着于持有山寨币的钻石手投资者来说,这轮牛市不仅没有带来预期中的财富效应,反而是一场残酷的惩罚。

本文将深入浅出分析本轮周期山寨币的表现,结合历史数据并于BTC相对比,分析长期持有山寨币是本轮非典型牛市对钻石手的惩罚。

一、非典型牛市

传统加密市场牛市通常遵循比特币先行山寨币跟涨的模式:比特币价格先突破历史新高,吸引外界资金流入,随后资金轮动至以太坊及其他山寨币,催生山寨季。2021 年的加密狂潮中,持有山寨币的钻石手就曾是市场神话的主角。那时,散户只需闭眼买入并坚定持仓,就能轻松收获数十倍甚至数百倍收益。

然而,本轮周期打破了这一定律。在本轮周期中,这种简单粗暴的财富密码彻底失效 —— $BTC 突破 10 万美元大关,山寨币市场却呈现出冰火两重天的割裂现象:在这一轮牛市中市值前 150 名代币中仅有 60% 勉强收复 2023 年高点,而 $APT 等曾经的明星项目与峰值相比大幅暴跌。

在以前的牛市中,总是 VC 投资带动项目叙事,进而散户一拥而上开始 FOMO。此时 VC 出货完成退出。

然而在本轮行情中,散户却开始集中 FUD 那些 VC 带领的项目。他们的理由主要有以下几个:

1⃣散户普遍担忧风投机构在锁仓期结束后集中抛售,造成价格剧烈下跌,成为他们最主要的 FUD 来源之一。

2⃣此外,散户指责风投机构在项目 ICO 或私募阶段获取超低成本筹码,却在项目上线后通过洗盘与强行拉升操纵市场,完成“出货”并留下普通投资者“接盘”烂摊子。

3⃣VC 可能会为了追求快速回报而推高估值,不顾项目基本面甚至抄袭概念,从而制造泡沫,最终导致散户血本无归。

4⃣VC 的过度投资导致了某些赛道的超额拥挤,如 Infra 和L1。从而导致行业畸形发展。

5⃣在社交媒体上,散户往往基于“羊群效应”大量转载针对 VC 的阴谋论,例如 VC 洗盘、拉盘等说法,加剧FUD扩散并放大市场波动。

交易所上线即跌穿,以行业最强所币安 @binancezh 为例,上线代币不出几日总是会跌破盘前定价,甚至跌破挂牌价,显示了散户对交易所上币策略的强烈不信任。从而将交易所上币变成了大家抢跑抢卖的过程——

1⃣ $ANIME :2025 年 1 月 22 日在 Binance 上线,当日价格从最高点回落 74%,并迅速跌破初始挂牌价。

2⃣ $TRUMP :2025 年 1 月 19 日上线后大幅抛压,首日暴跌 82%,最终收盘价远低于挂牌价。

3⃣ $SOLV :2025 年 1 月 17 日刚上线就遭遇 78% 的首日跌幅,价格跌破初始挂牌水平。

4⃣ $COOKIE :2025 年 1 月 10 日上线,价格瞬间下挫 74%,并在数小时内跌破挂牌价。

5⃣ $CGPT :同为 1 月 10 日上线的 $CGPT ,首日跌幅 68%,刚一开盘便低于初始定价。

6⃣ $TST :2025 年 2 月 9 日在 Binance 上线,短短数小时内跌幅达 80%,交易价格跌穿挂牌水平。

7⃣ $LAYER :2025 年 2 月 11 日上线后表现最“温和”也跌去 50%,依旧不敌抛压而低于初始价。

8⃣ $AEVO :自 3 月 13 日上线起, $AEVO 累计下跌 88%,首日便跌破挂牌价后持续走低。

(以上数据基于笔者写作时记录)

二、市场总体表现

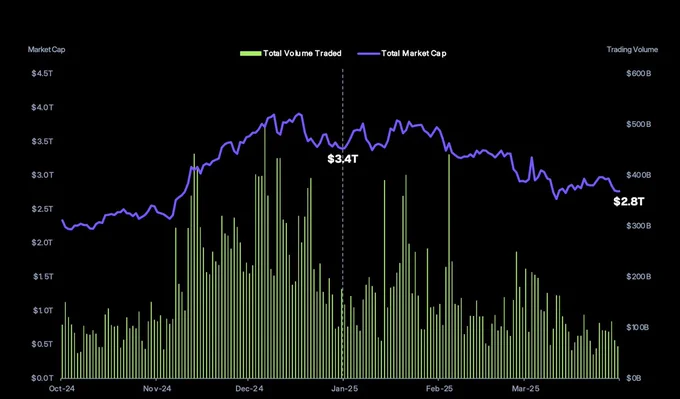

根据 Coingecko 第一季度发布数据显示,2025 年第一季度比特币总市值下跌 6335 亿美元,跌幅 18.6%。 在特朗普就职典礼前两天,即 1 月 18 日,比特币总市值创下年初至今的最高点 3.8 万亿美元,随后呈下降趋势,第一季度末跌至 2.8 万亿美元。第一季度日均交易量为 1460 亿美元,环比下降 27.3%。

从数据可以看出市场热度明显降温,投资者在短期事件炒作后买卖意愿降低转向谨慎观望,市场整体表现出冲高乏力的态势。

三、山寨陷阱

寨币在牛市中的表现往往呈现高Beta特征,即在 $BTC 上涨时放大收益,在下跌时加剧损失。

2017-2018 年牛市由于 ICO 热潮推动山寨币暴涨, $ETH 从 100 美元涨至 1400 美元, $XRP 从 0.2 美元涨至 3.4 美元。然而,2018 年熊市中,ETH 和 XRP 均下跌 90% 以上。 钻石手 Holder 在熊市中几乎全军覆没。

2020-2021 年牛市:DeFi 叙事驱动山寨币热潮, $BNB 、 $DOGE 、 $SOL 、 $SHIBA 等涨幅惊人。但 2022 年加密寒冬中,山寨币总市值(TOTAL2)从 1.71 万亿美元跌至 4275亿美元,跌幅 75%。

2023-2024 年积累期:山寨币市场在 2023 年触及历史低点,只有极个别山寨币跑赢 $BTC 。

可以看出,山寨币在牛市中的暴涨往往伴随着更高的风险敞口,钻石手策略在熊市中几乎无法承受价格的剧烈波动。

而本轮周期中,山寨陷阱表现得越发明显。

1. 机构化市场导向

本轮牛市的机构化市场导向是山寨币表现拉胯的核心原因。比特币现货ETF的推出吸引了传统金融的资金,推动着 $BTC 突破 10w 美元关卡。但这些资金更倾向于蓝筹资产如 $BTC 、 $ETH 。 山寨币因缺乏监管认可、基本面不透明和高波动性,难以吸引机构资金。Glassnode 数据显示,2024 年 12 月以来,稳定币交易所净流入激增,主要用于 $BTC 和 $ETH 交易,而非山寨币。

除此以外,全球宏观经济环境紧张,美联储不降息与流动性收缩限制了投机资金流入高风险的山寨币市场。相比之下, $BTC 因为“数字黄金”叙事更具市场青睐。

2. 市占率被BTC抢占

比特币在本轮周期的表现十分稳健。根据 Morningstar 数据,2024 年,BTC 年涨幅达 124%,远超全球其他主要资产类别。

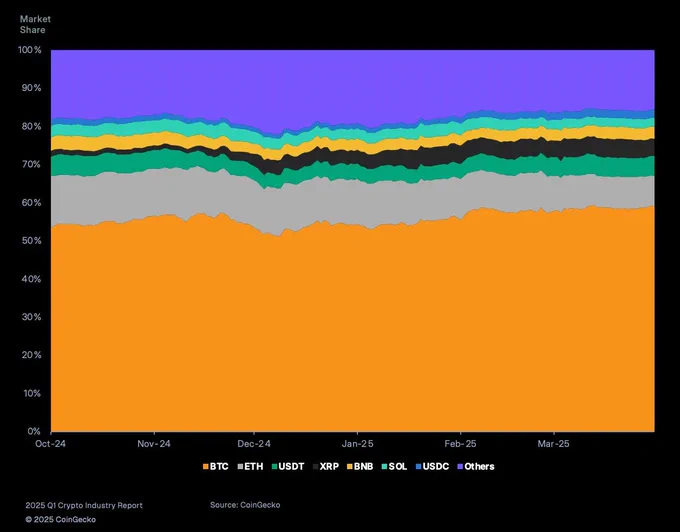

据 Coingecko 第一季度数据显示,虽然 BTC 的价格在 2025 年第一季度呈下降趋势,但其市场主导地位仍上升 4.6 %,达到 59.1%,创下 2021 年第一季度以来的最高水平,表明资金趋向BTC的集中。

历史上,当 BTC 市占率超过 50% 时,山寨币的相对表现通常较差,这也使得钻石手持有者被迫承受长期的价值缩水

反观被视为山寨币头子的 $ETH 市场份额下降至 7.9%,为2019 年以来最低。2025 年第一季度, $ETH 收于 1805 美元,当季下跌 45.3%,抹去了 2024 年以来的涨幅,回落至 2023 年的水平。2025 年第一季度,ETH 交易量从 2024 年第四季度的日均 300 亿美元下降至本季度的 244 亿美元。ETH 交易量下跌且价格表现不尽人意

ETH极差的市场表现连带着其他山寨币也叫苦不迭。AI代币遭受重创,NEAR、ICP、TAO和RENDER等均出现了超40%的大幅下跌。其他板块更不用多说。

只有稳定币 USDT、USDC 以及市值较大的山寨币 XRP 和 BNB 成功守住了各自的市场份额。但XRP相较年初涨幅也仅有0.5%

3. 短暂辉煌与快速回落

本轮周期中,山寨币并非完全没有获利的机会。如 $XRP 、 $HBAR 、 $LINK 等美国币都上涨明显表现优秀。

然而,这种上涨更多是短期市场情绪导致的,并非生态进步或用户增长驱动。例如 $XRP 的拉升则是 Ripple 与 SEC诉讼阶段性和解的炒作。Altcoin Season Index显示,2024年12月2日起的“山寨季”仅持续一周,随后迅速回落至中性区间(25-75)。

可以明显感觉到即使在牛市中,山寨币的爆发力已大不如前。根据 CoinMarketCap 24 年 12 月统计的 74.5% 市值增长中,前 20 大山寨币贡献了超 60% 的涨幅,市场呈现头部化集中趋势,这意味着绝大多数山寨币早已沦为僵尸资产,流动性枯竭下连跟涨的资格都被剥夺。

4. 链上Meme异军突起,好景不长

本轮牛市一个十分显著的特点就是是meme币的崛起,在2025 年第一季度排名前 20 的加密货币叙事中,有 6 个属于meme类别。

首先是二级市场上 $DOGE 和 $SHIB 等meme币因特朗普当选及马斯克的亲加密的态度而暴涨。Solana链上更涌现出总统官方政治主题代币,吸引资金的疯狂流入,甚至带动 $SOL 价格单周暴涨38.9%,达到293美元的历史新高

交易量激增 292%,达到 280 亿美元的峰值。一级市场无数暴富神话吸引着蠢蠢欲动的场外资金和野心勃勃的散户投资者,然而,这场狂欢的本质是叙事套利——资金涌入并非因是因为项目本身技术或生态价值,而是对符号炒作的赌徒式押注。

然而,在 #Melania# 的推出和特朗普的就职典礼之后,Solana 资金量迅速下降,完全回吐涨幅。 $LIBRA 的推出更是使得 meme 币热潮极速退却,爆出的阴谋集团勾结丑闻使得链上资金如潮水般退。 $TRUMP 代币暴跌60%, $PEPE 、 $BONK 腰斩,连 $DOGE 和 $SHIB 这类蓝筹meme 也回撤超 20%。这印证了一个残酷现实:Meme币的上涨几乎完全依赖情绪燃料,而情绪是市场中不可控的。

5. 解锁抛压压缩价值

除了上述提到的,当前代币经济学模型崩溃和代币解锁也在加剧着 Holder 的困境。

2025 年 Q1-Q2,山寨币市场面临 200 亿美元代币解禁,相当于日均抛压 1.1 亿美元。以 $ARB 为例,其流通量在6个月内暴增 150%,价格却跌破发行价超 60%。

更严峻的是 VC 机构在熊市期期间投资的超百亿美元项目,大多都选在了 2025 年集中发行,这也导致部分代币日均抛售量达市值的 0.8%-1.2%。由资本方主导的抛售剧本,本质上是将散户 Holder 锁定为接盘目标。

在这一链条中各方的定位十分清晰:项目方以白皮书叙事吸引资金,VC 通过解锁时间表完成收割,交易所则借上币费榨取散户完成最后一击。

另外热点叙事的周期也在缩短,2021 年 DeFi Summer的叙事可持续 3-6 个月,而 2025 年AI、RWA 等热点平均存活周期不超过一个月,更不用说 meme 这种大多靠情绪驱动喊单式上涨的资产,Holder 稍慢一步卖出就会变成永久性套牢盘。

简言之,当前的山寨币市场是一场由 VC 解锁、流动性枯竭和叙事泡沫共同制造的死亡游戏——项目方与资本方的收益,最终都来自 Holder 的口袋。

四、总结

当散户投资者们仍然沉浸在暴富的幻想中,期待着山寨币能像以前一样翻倍时,市场早已发生了变化。这一轮非典型的牛市不仅仅是在惩罚散户,更是市场发展过程中必然会出现的认知挑战。我们必须意识到,过去的经验和老旧的思维方式已经不再适用。要想在资本和政策的夹缝中生存下来,我们需要摒弃这些过时的想法,认真执行有效的投资策略,确保在合适的时机卖出,才能获得稳定的收益。

#Crypto# $BTC $ETH $SOL $XRP $DOGE

Show more

0

0

3

1

1

《OKX DEX 重启服务了:本次重启有哪些升级呢?后续市场又会如何变化呢?》

OKX给竞品们留出了一个多月(准确说是49天)的发展窗口期,在这段时间内,竞品们都在疯狂追赶,主要策略就是市场运营手段+产品快速优化。

但是巨大的差距是难以在短时间内弥补的。

OKX产品的护城河究竟在哪里呢?OKX的强大之处又在哪里呢?

其中一大原因就是OKX拥有极其强大的基建,我们在产品中感受到的丝滑体验只是结果,背后是靠很多基建支撑的。

就像我们只能看到冰山一角,海平面下方才是事情的真相,也才能看清楚一个巨无霸的全部。

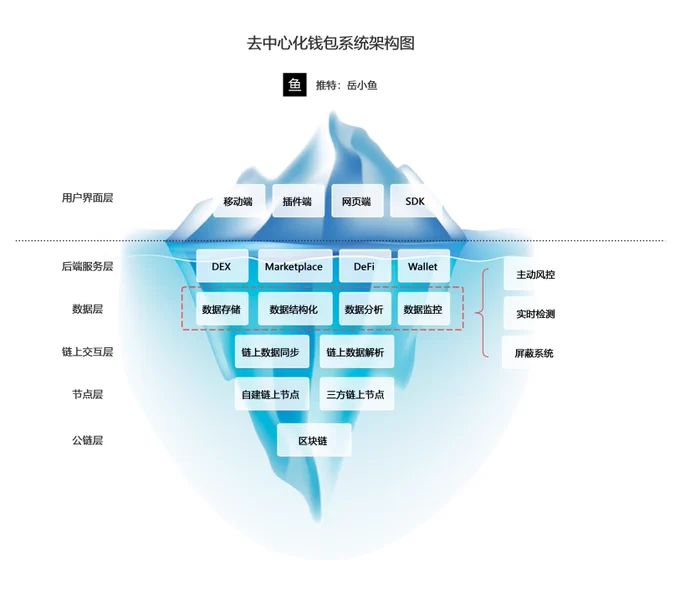

1、先了解下Web3钱包的整体架构

Web3钱包整体可以分为以下几层:

(1)用户界面层:普通用户日常感知到的产品界面

(2)后端服务层:复杂的业务逻辑

(3)数据层:对链上数据的深入挖掘

(4)链上交互层:数据同步与解析

(5)节点层:获取链上数据的关键设施

(6)公链层:核心在于多链支持

了解这五层之后,我们会发现Web3钱包并不简单,想要做好,想要做到用户体验流畅,需要每一层都做很多事情并且相互配合得很好。

这也是为什么,市面上的很多钱包用起来很卡顿,总是有一种说不出的阻塞感,典型如MetaMask,就是底层基建没有做好。

当OKX在每一层都追求极致优化(如Gas动态调整、节点自建)时,其他产品还停留在“能用”层面,未深挖用户体验。

这么强大的基建也不是在一朝一夕内建成的,OKX的链上基建可以追溯到2017年,即OKXLink的链上数据服务。

可以说,OKX的Web3服务已经做了近8年时间。

这是极其领先的先发优势,这就是OKX最大的护城河。

2、OKX DEX重启后有哪些升级呢?

本次重启服务,OKX DEX主要是面向合规,增强了安全风控系统。

具体看,就是基于现有的数据基建层,增加了多项能力:主动风控、实时检测、屏蔽系统等。

(1)主动风控:系统通过分析链上交易模式、地址关联性和异常行为(如高频大额转账),提前预警并采取防护措施。

(2)实时检测:新增的“黑地址实时检测与阻断系统”,能够即时识别已知黑客地址或涉嫌非法活动的地址,并在交易发生前进行拦截。

(3)屏蔽系统:屏蔽系统通过IP屏蔽、地址黑名单和多重认证机制,限制非法用户或地区的访问,防止DEX聚合器被滥用。

总的来看,普通用户不会感知到这些升级,因此不会对自己的日常使用造成影响。

但是长远看,这对于OKX DEX后续的合规之路奠定的基础,变相成为了首个合规的DEX,为自己建立了“合规护城河”!

OKX DEX重启服务后,市场格局会怎样变化呢?

产品为王,产品体验是产品增长的第一驱动力!

目前看,虽然之前竞品们在疯狂抢夺市场,但是OKX DEX凭借其流畅的用户体验还是会将用户们重新吸引回来。

这就是为什么说本次OKX DEX暂停服务,归来后地位依旧稳固,可谓是“王者归来”!

@star_okx @mia_okx @Haiteng_okx @Cryptosis9_OKX @Mercy_okx @Cayne_okx @OKX_Yuki @okx @okxchinese

Show more

0

0

20

90

15

全体起立!TRX ETF已经提交申请了!

今天起床的时候看见一则新闻:Canary Capital已向SEC提交了S-1申请,计划推出Canary Staked TRX ETF,这是一个追踪TRX代币价格的现货交易所交易基金,并包含质押功能。

其实我看见的时候都是云里雾里的,没反应过来,因为我记得孙哥不久前发过一条推文:TRX ETF is coming ,我还纳闷呢,当时有人问我,我说没听说过啊,没见申请新闻,没想到这么快就出现了。

所以大家应该会好奇 Canary Capital是什么?

Canary Capital是一家专注于数字资产和加密货币投资的管理公司,为投资者提供对特定加密货币的直接投资敞口、多空策略对冲基金。

PS:Canary Capital于2024年10月推出了美国首个专注于Hedera网络原生代币HBAR的投资信托。

那么这件事情意味着什么呢?

1/ ETF的提交标志着TRON进一步融入全球主流金融市场。ETF作为一种受监管的投资工具,能够吸引传统投资者,从而扩大TRX的投资者基础。

2/ 通过在传统证券交易所交易,为TRX提供更高的流动性和价格发现机制。减少TRX价格的波动性,提升市场稳定性。

3/ 如果获批,这将是首个包含质押功能的加密货币ETF,为投资者提供被动收入的机会。这种创新可能吸引寻求收益的投资者,推动TRX的需求。

千里之行 始于足下

无论TRX的ETF能否马上通过,这也是在合规化道路上的又一次探索和尝试,BTC的ETF最早的深情可以追溯到2013年,十年间SEC拒绝了不下20次关于比特币现货ETF相关的交易所规则备案申请。最后在2024年终于获批,BTC走向了新的高度。

相比之下,TRX ETF的提交是第一次正式申请,且包含了质押功能,BTC ETF通过的历程表明这是一个较为艰难的过程,可能需要多次提交和修订,但BTC ETF的成功也为其他ETF荡平了第一道门槛,一切都会来的。

@justinsuntron @trondao #TRONEcoStar#

Show more

0

0

28

35

20

警惕,泰柬边境冲突的背后,可能是美针对中国的大网在逐渐铺开,一旦欧美关税达成协议,特朗普对中态度可能180°变化!

先抛出一个论点:

泰柬边境冲突名义上是双方的边境冲突的博弈,但是实则是泰国国内政治博弈以及美国在其背后作为推手,挑动地缘冲突就是为了阻碍中国在东亚的发展!

各方角色确认:

美国,贸易对手,中国全球最大对手之一,贸易上与中方基本很难调和,除非两者有一方单方面让步,且是大幅度让步。

泰国,皇室与军方经济上倾向美国,被美国视为东南亚亲密盟友。而执政家族“他信”家族,则选择亲中,在经济、贸易等各个方面与中方的交易较强且合作较多。佩通坦就是他信的幼女,也是他信家族的政治方面的后起之秀。

柬埔寨,洪森家族是尝试中美双边两头摇摆,在关税贸易上可能会暂时像美国妥协,但是实际上在国家利益以及军事上更加倾向于中方,在多个方面与中方有深入的合作与交流。

泰柬边境冲突过程与背后博弈点:

1,泰国与柬埔寨的边境问题涉及到历史遗留问题,该问题从19世纪初就出现较大争议,且双方因为关键地点“博威夏”曾经爆发多轮冲突。

2, 20205年5月7日,双方在边境地区发生小规模交火,造成各方1人死亡,在事情发生后,双方虽然直接陈兵边境开始军事对垒,但是采取的依旧是外交斡旋最终暂时和平。

3,今年6月15日,洪马内(洪森长子)向国际法院递交了一封信函,内容是“寻求解决四个边境地区的争端问题”,泰国方面听闻此消息开始表示反对,因为泰国方面一直单方面拒绝承认国际法案的调停与强制认定。泰国方面提出要通过外交途径已经双边对话来解决问题

4,当天晚上,彼时时任泰国总理佩通坦(他信家族幼女,泰国历史第二个女总理)与洪森进行通话,同时洪森在社交媒体上也承认了双边通话,

5, 6月18日,发生在6月15日的佩通坦与洪森的对话内容被公布并且在网络传播,此时的通话时长9分30秒,洪森随后在社交媒体表示承认该通话记录的有效性,并且又发送出一条市场17分钟的通话完整版。

6,在全场17分钟的完整通话中,泰国佩通坦称呼洪森为叔叔,并且请求洪森体谅泰国政府面对国内皇室与军方的压力,并且将泰国陆军第二军区司令“本辛”称为疯子与政府敌人,请洪森不要认真看待本辛的讲话,当时本辛一直在公开放狠话,试图挑起两国争端。

7,通话内容曝光后,引发国际群体以及泰国国内的震惊,佩通坦被质疑与洪森的关系,并且很快就被弹劾下台。给出的理由是佩通坦称呼洪森为叔叔,佩通坦可能是洪森的奸细等等。

8,其实严格意义上佩通坦在非外交下称呼洪森为叔叔其实合乎立法,另一方面,他信家族与洪森家族本身就是世交好友,所以这一声叔叔根本不是问题

而问题在于,佩通坦在通话中称呼泰国军方为疯子,而泰国军方掌控在皇室手中,而皇室是亲美的。所以顺势泰国军方施压,直接拿下佩通坦。

9,本身泰国军方是要一次性铲除他信家族,但是奈何他信家族聪明且有手段,很快推出了一个新的代理总理——普坦,这个人是他信家族的“死忠粉”,且还是一个军方代表,这是他信家族用来平衡家族与军方关系的重要人选。

10,普坦是他信家族重要的“润滑剂”,面对美国施压可以妥协,可以平衡军方权益,同时稳定住他信家族在泰国政界的基本盘,同时还能保持与中国的关系。尤其是面对美国高压贸易谈判的阶段,普坦上台后第一时间就选择去跟美国贸易求和。

11,普坦的这一动作开展后,算是平衡了泰国军方的利益,毕竟泰国局方是亲美的,同时减缓了他信家族与军方的冲突。此前泰国军方曾经多次向他信家族动手,势头铲除他信家族,主要因素就是他信家族推动了中泰高铁、光伏等深度合作的项目。这个直接损害了美国在东南亚地区的影响力。所以美国或者说泰国军方,对他信价值都是仇视的。

12,所以目前的泰国内部复杂,外部重要性提升。一旦让泰国军方得逞,中国在泰国的所有核心项目以及投资都要付出东流,同时泰国还可以在武力上上压制柬埔寨,限制中国商品在泰国与柬埔寨方面的贸易中转。外部上,整体会成为美国对东南亚掌控的一个重要核心,成为遏制中国在东南亚发展的一个重要支点。

而此次事件的始作俑者——洪森,让人很费劲为何这么去做,他与他信家族世交关系,且他信家族如果一直执政,泰柬两国很多问题都可以通过外交解决,不用非要动用军事力量。

但是洪森为何放出录音去坑佩通坦?让泰国军方抓住他信的把柄去拆除他信家族?

目前这个问题众说纷纭,但是我认为比较靠谱的就是洪森被“算计了”

1,第一时间放出佩通坦与洪森通话录音的是柬埔寨“救国党”,该党是2012年8月20日成立,由“高棉民族的与柬埔寨人权党”合并组建,首任主席“泽西兰”

该党的背后与美国关系错综复杂,根据公开信息显示,该党主席“金速卡”因为叛国罪被捕,该党成员多次在柬埔寨国内通过抗疫游行反抗,并且寻求美国支持,美国曾经也暗地里向该党派提供援助。

其实这一点美国“熟门熟路”,曾经在乌克兰发动“广场革命”,如今在塞尔维亚发动长时间的暴动,不难想象在柬埔寨推动这种团体的简单程度,对美国来说手拿把掐。

主要就是想通过这些运动推动柬埔寨政权更迭,毕竟当前柬埔寨政权亲中,但是奈何后来没有搞的过洪森,就不了了之,尤其是柬埔寨与中方合作,经济快速发展,洪森的政治支持率大大增加,对手党派不值一提,但是依旧存在在“阴暗角落”

2,佩通坦与洪森的通话录音最早是由救国党议员“温森安”放出来的,就是因为有了第一次的通话公布,洪森才被迫在社交媒体承认了双方通话。

3,后来洪森也出面澄清,通话是全程录音,并且之后发送给党中央常务委员会、参议院、国会与边境事物等余额80名相关人员,洪森表示,由于知道录音的人太多,可能是有人不满佩通坦的言论泄露了录音内容。

7月24日双方冲突的再次升级:

1,双方在洪森与佩通坦事件后,已经开始外交摩擦升级,通过贸易关闭,经济对垒等多种方式已经开始互相蓄势待发的节奏。

2,当地时间7月16日,泰国士兵在泰国与柬埔寨边境地区巡逻,踩到地雷,导致3名士兵受伤,其中一名士兵截止。

3,事情发生后泰柬双方立马互相指责,7月20日泰国国防部发表谴责声明,表示柬埔寨违法《渥太华禁雷公约》,并未侵犯泰国主权以及领土完整。

4,柬埔寨外交部发言人表示,否认了柬埔寨新埋下地雷,他指责泰国巡逻士兵偏离原计划的巡逻路线,闯入殖民时期法国与暹罗签订条约所认定的柬埔寨领土(也就是双方边境争议领土),触发了战争年代遗留的地雷。

5,根据当时与现在的情况来看,柬埔寨试图通过地雷挑起争端显然是不智之举,最大可能就是泰国士兵试图在巡逻上占据争议领土造成人员伤亡。

6,时至今日7月24日,双方彻底爆发边境冲突,泰国军方出动F16战机空袭柬埔寨,而泰国主战方,就是佩通坦与洪森通话中提到的泰国第二陆军军区的司令“本辛”,也就是那个被佩通坦称之为疯子的泰国司令。

这一动作基本上可以证明,本次冲突是由外部因素引导,然后由泰国军方推动主导,来引发地缘方面的危机。

总结:

1,地缘与贸易都是国家以及全球博弈的重点,且地缘博弈在先,其次是贸易博弈,军事主权凌驾于经济主权之上。

2,很多地缘冲突的背后可能就是为了贸易上获得优势,之前特朗普对全体关税谈判的时候,亚太地区我曾经多次说过,重点观察泰国的动向,这一点当时与 @qinbafrank 也讨论过,就是担心泰国倒向美国,成为遏制中国一带一路的重要钉子。

3,目前泰国军方提前对柬埔寨动手施压,恰逢美国与柬埔寨的贸易谈判并未完成,让我不免怀疑,泰柬的冲突与印巴冲突类似,彼时的印度就是现在的泰国,

4,而这种提前布局加上近期特朗普在关税贸易上的加速谈判,让我担忧,一旦特朗普解决掉欧洲的问题,我们就要做好特朗普对中态度180° 翻转或者翻脸的准备了,希望是我想 的太悲观了。

Show more

0

0

25

89

15

《Sweet x $SCOR :玩游戏,拿F1门票?44%用于空投?TON生态的新机会?》

TON 生态死了?

其实,也还有一些基本盘不错的项目,还在默默 build,比如Sweet。

融资有 Animoca Brands 和 FBG Capital .

作为一个重度赛车爱好者,对这种正儿八经的跟现实世界体育联盟级合作的项目,我会多点关注。但说实话,大部分项目真的就纯硬蹭流量,没啥真东西,可玩性太差。

Notcoin 那一波 TG 游戏热潮,说是游戏,其实玩法基本约等于“点点点+邀请制”,走的是:用流量带玩法、用叙事撑估值。然而,事实证明,这条路走得通,但是寿命极短,留存做不起来,用户体验极差。

Sweet这一次想做的,是想把Web3融进真实体育场景里,通过 可玩、可分享、可兑换的路径激活体育迷社群,但这个事情能不能做成,能不复现TON生态的辉煌,需要一些新东西,接下来我进一步看看。

_________

一、Sweet的基本情况

Sweet成立于2017年,对很多NFT其实并不陌生,是专注于体育数字收藏和Web3互动体验的平台。但Sweet的资源这块确实是少有的例外,说它例外,主要是它和现实体育联盟深度绑定的合作资源非常稀缺,看了一下官网,公开宣布的有:

NHL 国家冰球联盟

MLS 美国职业足球联赛

F1 一级方程式

NBA 联盟合作方(多支球队)

真授权、真合作。资源这一块确实非常顶。

是少数真正获得“官方背书”的加密平台,而非市场常见的蹭热度、伪合作项目。

近期,项目上新了合作,跟SCOR合作(SCOR基金会支持),首批两款TG游戏(冰球和足球)已经在4月上线,在欧美的反响非常好,但中文社区还没有传播开。

5月马上要发行的是篮球游戏,这次不一样的是,会配合整个中国市场进行汉化工作。官方对整个中国社区的重视度可见一斑。

PS:我进去玩了一下,灌篮游戏,还蛮复古,有点超级马里奥的像素画风,游戏简单,但还是需要一点点操控,无脑点拿不到分。

_________

二、SCOR 是什么?怎么玩?值不值得参与?

如果你只是把 SCOR 当成一个普通点玩游戏的代币,那你可能忽略了它真正有意思的地方。简要剖析一下。

1、核心定位

$SCOR 是 Sweet 平台的原生激励代币,直接作用于多个真实可用场景,包括:

TG小游戏内的游戏道具之类

Sweet 平台内的积分系统

官方数字藏品购买(NHL、MLS)

体育赛事门票、限定周边商品

特定联盟提供的VIP线下权益

一句话:整体围绕体育内容+粉丝经济+游戏互动构建的通用门票型代币,不仅能在链上流通,也能花在现实世界里。

2、当前参与方式

目前,项目还在宝石积累阶段,可以在 Sweet 的 Telegram 频道体验三款已上线的复古像素小游戏:Glove Hero(冰球)-未汉化;Ice Snake(足球)-未汉化;Basketball Quest(篮球)-汉化,已登陆。

具体步骤:

1)通过完成游戏任务 / 刷高分 / 邀请好友 / 绑定钱包,累计游戏内资产「宝石」

2)TGE后,宝石可兑换为SCOR代币

3)无需钱包,TG 一键上手,真正的零门槛参与

3、为什么我觉得它有意思?

说实话,如果只是打游戏换币,那也不过是另一个 Notcoin。但 SCOR 真正吸引我的地方有两个:

第一,它打通了链上与现实世界之间的通路

代币能换的不仅是链上道具,而是真实世界的门票、官方周边、限量收藏品,甚至有机会兑换体育赛事 VIP 体验。这一点,在如今的 Web3 项目里,极其罕见。甚至你可以说,这有点像体育界的RWA版本。

第二,Sweet 是真和联盟合作的项目

不是贴贴logo的项目方,不是虚构IP,是和 NHL、MLS、NBA、F1 真正存在授权关系的合作方。这代表着平台背后的运营资源和用户入口,本身就是一道护城河。这点上,确实很牛逼。

4、为什么值得参与,逻辑在哪里?

对于这个项目,和Notcoin那一轮最大的区别是:它的奖励系统是有真实场景,不是靠市场炒作硬撑出来的hype。很明显,就很明显是走那种长期路线的,不是随便撸完跑路的盘,但在这个基础上,我自己的判断逻辑有几个,供大家参考。

1)项目方靠谱,Sweet 有多年体育资源积累;SCOR 的推出,是在原有 Sweet 体系基础上的进一步延伸,而不是“凭空创造一个币+游戏搞空投”的套路。

2)玩法轻松,TG上手就能玩,但不是纯粹无脑点玩,主题比较明确。SCOR 三款小游戏虽然轻量,但每一款都是围绕具体运动(冰球/足球/篮球)设计的,主题明确,有竞技感,也利于圈住细分兴趣用户。说白了,玩的不是指头,是兴趣+参与感。

3)早期参与有宝石优势,现在参与的用户属于抢占先发优势,而且 Sweet 对中文社区还做了汉化和节奏安排,说明它并不只做欧美社区,中国用户可能也是接下来发力重点。

4)和线下真实体育场景挂钩,不是单纯虚拟叙事。这点才是最大亮点:SCOR 不只是个游戏币,它能兑换现实世界的东西—门票、周边、VIP权益、联盟藏品,以及各种体育赛事的福利。

_________

三、结语:属于“体育迷”的机会,可能真的要来了

TON 生态经历了从 Notcoin 引爆,到点玩复制盘泛滥,再到整体退潮的全过程。我们看到的是:靠拉新、靠打榜、靠炒作的那一套能短期起效,但缺乏真实场景和长期设计的项目,注定活不长。现在回头看,TON 上到底缺了什么?

缺的真实资源的沉淀,真实用户和资产的沉淀,更缺的是持续build的叙事项目。

Sweet 和 $SCOR 所构建的,不是空谈“体育迷经济”,而是直接把 NHL、MLS、NBA、F1 拉进来。项目也明确说了 SCOR 可以兑换赛事门票、限定周边、VIP 权益,也并不是为了空投设一个盘,而是围绕粉丝行为构建可持续的激励路径。

此外, $SCOR 代币有44%将专门用于生态系统发展,为粉丝、玩家和合作伙伴提供长期参与激励,整体份额比较侧重社区。

注意:本文仅提供叙事和项目基本面讲解,空投活动能不能参与,需要结合链上链下数据、TGE时间,代币经济学、赔率等要素,请朋友们自行了解研究,Dyor!

Show more

0

0

3

1

0