Search results for 企鹅乐园

People

Not Found

Tweets including 企鹅乐园

520是什么意思?

5是五个不要,不要截图保存私钥,不要酒后开单,不要无脑滚仓,不要满仓梭哈,不要忘带止损;2是两个记得,记得水上出金,记得仓位管理;0是在线找1🥹

#企鹅乐园#

Show more

0

0

1

1

0

没有人陪你过520?

你一天5个方向,扛单2天没睡,0笔交易盈利,这不是过上520了吗。

#企鹅乐园#

0

0

2

1

0

🥹《五一计划》🥹

5.1 通宵爽开合约

5.2通宵爽开合约

5.3通宵爽开合约

5.4 通宵爽开合约

5.5 猝死

5.6 早上家人发现尸体

5.7 亲朋好友来家里吃席

5.8火化

#企鹅乐园#

Show more

0

0

39

56

2

520大型节目

520当天晚上

20: 00《我绝对不会碰你》

20:15《你好香啊》

20: 30《我可以亲你一下吗》

20: 35《好像有点热是不是》

20: 40《要不你把衣服脱了吧》

20: 50《你身体好软》

20: 55《可以抱着你嘛》

21: 00《你太迷人了》

21: 15《什么?你也懂web3?》

21: 20《啊?你还会合约?》

21:23《来,我看看你单子》

21: 25《原来我们是对手盘宝宝》

21: 30《你赶紧跑吧,这个位置肯定跌》

21: 50《cnm怎么拉上去了》

22: 00《宝宝,假突破而已》

23: 00《宝宝你杠杆倍数太小啦,看我100x》

23: 10《这个是macd,死叉一定跌》

23: 30《宝宝,看我继续加仓做空》

23: 45《我去上个厕所》

23:50《唉?我单子呢??》

23: 55《宝宝和你商量个事》

00: 00《借我50打车回家》

#企鹅乐园# #sidekick# #kaitoai#

Show more

0

0

0

5

0

💥重磅!Abstract最新Alpha信息 x 5

近日,胖企鹅CEO @LucaNetz 在接受采访时释放很多关于 @AbstractChain 的Alpha信息,供参考:

1⃣Abstract正在融资

除了吸纳新的投资方,Abstract还希望以某种方式让社区参与。

个人理解,Abstract可能会面向社区公募,难怪官方此前让大家注册Ehco。

如果真有公募,我猜给社区的估值会非常低,希望可以根据XP数据分配金额,这样对老用户更公平。

2⃣Abstract空投照搬 $PENGU

确保真正的核心社区才配得上奖励,不存在类似企鹅空投前一天买张NFT就能参与的情况,会从 $PENGU 的错误中吸取教训。

3⃣Abstract不会盲目上所或人为拉高估值

不希望成为金融工程的牺牲品,估值由门户产品(Portal)决定,方式会像 World App 定价 $WLD 一样真实、公正。

4⃣Abstract比Base更懂文化

Abstract起步时碰上熊市,融资和推进都很难,但团队坚定地走在正确的路上。现在很多链都在抄袭Abstract,说明ABS在引领潮流。

Abstract构建的是有趣、有灵魂的 L2,不只是另一个链,不是为了排名,而是为了社区。

5⃣Abstract将发力移动端

准备进一步进行营销,Abstract 的目标是将乐趣带回 EVM,同时将大力发展 iOS,并在 Portal 上大力发展应用,目标是把 Web3 的入口门槛降到极致。

内容来源:https://t.co/UfgHjbU1fh

@AbstractChainCN @monstersdotfun @pudgypenguins

Show more

- @LucaNetz 与 @KevinWSHPod 的访谈正式上线了,

在本次访谈中 Luca 直面各种关于 $PENGU 和 @AbstractChain 的敏感问题,以下是讨论中所有重要内容,前排提醒全程高能 Alpha🧵

Q1:你是如何在市场低迷、 $PENGU 下跌时保持情绪稳定的?

- Luca: 你无法逆潮流而行,你只能接受它。就连像 Jeff Bezos 这样的顶级创业者也经常遇到 90% 的下跌。我选择专注于长期愿景,而不是短期波动。

Q2:你如何看待 $PENGU 空投中出现的问题?

- Luca: 如果可以重来,我会先让 Pudgy 持有者优先领取空投,而不是一视同仁。因为开放给所有人后,流量爆炸,甚至导致网站崩溃。如果 $PENGU 在上线第一月表现不好,真正支持我们的老社群会受伤。

Q3:你准备怎么做下一次Abstract空投?

- Luca: 这次不会再让人空投前一天买个企鹅就能参与。我会确保真正的核心社区才配得上奖励,我们会从 $PENGU 的错误中吸取教训。

Q4:$PENGU 接下来是否会有更多交易所上线?

- Luca: 是的,我们需要登陆大型交易所(如 Binance、Coinbase、OKX)以及区域平台。因为 $PENGU 的品牌就是制造「病毒式传播」的时刻,如果那一刻别人却买不了,那等于白搞。

Q5:2025 年你们会有更大的动作吗?

- Luca: 你以为沃尔玛联名已经是大事?等着看 2025 年剩下的计划吧。我们要把 $PENGU 放进电影、放进游戏,做到真正的文化出圈,说完这些后,Luca 再次暗示 $PENGU 持有者将受益

Q6:你怎么看 NFT 的未来?

- Luca: NFT 会回来,现实中大家依然收藏实物,数字收藏只是它的升级版。更方便、更全球,未来属于它。

Q7:Abstract Chain 初期遇到哪些困难?

- Luca: 起步时碰上熊市,融资和推进都很难。但我们坚定地走在正确的路上。现在很多链都在抄我们的做法,也说明我们在引领潮流。

Q8:你们的构建策略是什么?为什么选择自己开发而不是纯支持外部项目?

- Luca: 因为你很难判断外部项目的动机。有个项目当初爆红,但后来跌了 90%,结果大家来怪我。我们必须平衡支持新项目与保证链的质量。所以我们会亲自开发核心体验。

Q9:你提到 Igloo、Pudgy Penguins 和 Abstract,这三个项目是什么关系?

- Luca: 这只是部分,还有一个我们暂时不能透露的项目。生态系统正在构建,后面会更完整。

Q10:Abstract 的下一步是什么?

- Luca: 现在正在为 Abstract 融资,并且希望以某种方式让社区参与,并且准备进一步进行营销,Abstract 的目标是将乐趣带回 EVM,同时 Abstract 将大力发展 iOS,并在 Portal 上大力发展应用,目标是把 Web3 的入口门槛降到极致。

Q11:Abstract 会如何推出原生代币?还会走传统 TGE 路线吗?

- Luca: 不会盲目上所或人为拉高估值。我们不希望成为金融工程的牺牲品。Abstract 的估值将由门户产品(Portal)决定,方式会像 World App 定价 $WLD 一样,真实、公正。

Q12:你觉得 Abstract 最大的优势是什么?

- Luca: 简单说,我们比 Base 更懂文化。我们构建的是有趣、有灵魂的 L2,不只是另一个链。我们不是为了排名,而是为了社区。

https://t.co/1ZzMJSA0xa

Show more

0

0

4

8

0

- @LucaNetz 与 @KevinWSHPod 的访谈正式上线了,

在本次访谈中 Luca 直面各种关于 $PENGU 和 @AbstractChain 的敏感问题,以下是讨论中所有重要内容,前排提醒全程高能 Alpha🧵

Q1:你是如何在市场低迷、 $PENGU 下跌时保持情绪稳定的?

- Luca: 你无法逆潮流而行,你只能接受它。就连像 Jeff Bezos 这样的顶级创业者也经常遇到 90% 的下跌。我选择专注于长期愿景,而不是短期波动。

Q2:你如何看待 $PENGU 空投中出现的问题?

- Luca: 如果可以重来,我会先让 Pudgy 持有者优先领取空投,而不是一视同仁。因为开放给所有人后,流量爆炸,甚至导致网站崩溃。如果 $PENGU 在上线第一月表现不好,真正支持我们的老社群会受伤。

Q3:你准备怎么做下一次Abstract空投?

- Luca: 这次不会再让人空投前一天买个企鹅就能参与。我会确保真正的核心社区才配得上奖励,我们会从 $PENGU 的错误中吸取教训。

Q4:$PENGU 接下来是否会有更多交易所上线?

- Luca: 是的,我们需要登陆大型交易所(如 Binance、Coinbase、OKX)以及区域平台。因为 $PENGU 的品牌就是制造「病毒式传播」的时刻,如果那一刻别人却买不了,那等于白搞。

Q5:2025 年你们会有更大的动作吗?

- Luca: 你以为沃尔玛联名已经是大事?等着看 2025 年剩下的计划吧。我们要把 $PENGU 放进电影、放进游戏,做到真正的文化出圈,说完这些后,Luca 再次暗示 $PENGU 持有者将受益

Q6:你怎么看 NFT 的未来?

- Luca: NFT 会回来,现实中大家依然收藏实物,数字收藏只是它的升级版。更方便、更全球,未来属于它。

Q7:Abstract Chain 初期遇到哪些困难?

- Luca: 起步时碰上熊市,融资和推进都很难。但我们坚定地走在正确的路上。现在很多链都在抄我们的做法,也说明我们在引领潮流。

Q8:你们的构建策略是什么?为什么选择自己开发而不是纯支持外部项目?

- Luca: 因为你很难判断外部项目的动机。有个项目当初爆红,但后来跌了 90%,结果大家来怪我。我们必须平衡支持新项目与保证链的质量。所以我们会亲自开发核心体验。

Q9:你提到 Igloo、Pudgy Penguins 和 Abstract,这三个项目是什么关系?

- Luca: 这只是部分,还有一个我们暂时不能透露的项目。生态系统正在构建,后面会更完整。

Q10:Abstract 的下一步是什么?

- Luca: 现在正在为 Abstract 融资,并且希望以某种方式让社区参与,并且准备进一步进行营销,Abstract 的目标是将乐趣带回 EVM,同时 Abstract 将大力发展 iOS,并在 Portal 上大力发展应用,目标是把 Web3 的入口门槛降到极致。

Q11:Abstract 会如何推出原生代币?还会走传统 TGE 路线吗?

- Luca: 不会盲目上所或人为拉高估值。我们不希望成为金融工程的牺牲品。Abstract 的估值将由门户产品(Portal)决定,方式会像 World App 定价 $WLD 一样,真实、公正。

Q12:你觉得 Abstract 最大的优势是什么?

- Luca: 简单说,我们比 Base 更懂文化。我们构建的是有趣、有灵魂的 L2,不只是另一个链。我们不是为了排名,而是为了社区。

https://t.co/1ZzMJSA0xa

Show more

0

0

12

20

1

Bybit CCCC 巴厘岛现场记录|Card3 项目方视角

1. Card3 项目参与

我代表 @card3_ai 以项目方身份,第一次参加 @Bybit_Official 在巴厘岛举办的 #CCCC2025Bali# 内容创作者大会。我们为现场 200 多位 KOL、项目方和 Bybit 内部同事定制了 NFC 社交卡,并上线了「Tap 2 Connect」现场积分排行榜——最终为最活跃的前 20 位社交高手送出了 @MemeCore_ORG $M Token + @iSafePal 硬件钱包,算是用最 builder 的方式向内容圈交了个朋友。

2. 🌿 @benbybit 花园 AMA,高光回放

在花园的圆桌 AMA,Ben 状态极好,面对几十位华语 KOL,两小时无保留开聊,从黑客事件、业务战略,到交易所之战、钱包产品、乃至中美市场博弈。

这些话很难在公开渠道听到,但都是真东西:

- 黑客事件后的“收购邀约”某头部交易所发出投资收购邀约,剧本几乎照抄 FTX。Ben 没说狠话,但说得很重:“拒绝了,幸亏我们 solvent,能撑住。”

- 除了币安和 OKX,Ben跟其他华人交易所老板之间其实关系都很熟,圈子还是那个圈子。

- CEX vs DEX: 主战场永远是 CEX。DEX 是“无 KYC 的刚需补充”,但成交量、深度、用户结构完全不同。

- CEX的Web3 钱包不是好生意, 认为OKX 投入 500+ 人做钱包,Ben 评价“不划算”。Bybit 决定未来关掉钱包业务,并暗示会有全新产品推出(还笑称因为 Bybit的黑客 被盗后,OKX 把钱包从主 App 拆出来了)。

- 美国市场计划 - Trump 回归,美国迎来 4 年加密监管友好的机会窗口期。Bybit 会进入美国市场,方式是与本地巨头(如贝莱德类型)合作,对方主导合规和关系, 拿60+%大头,Bybit 输出产品与交易能力。

- 警惕Coinbase的全球扩张: 合规交易所也开始下场做offshore业务, 他比较警惕Coinbase, Coinbase在收购Deribit (衍生品交易所Top3), Bybit其实本来也想投Deribit,但15亿美金黑客事件之后,只能暂时放弃。。

3. 🌏 中国市场的现实

- 去年中Bybit重新开放中国用户 KYC 注册,内部争议激烈,Ben 表示当时主要是为了对冲美国对离岸交易所的围堵策略。

- Bybit 从未做过中国 C2C出入金 通道,未来也不会。做了意味着要承担团队安全风险。

- 对香港用户审查更严格,因为 Bybit 正在重新申请香港持牌交易所。

- 场下有位大哥提到,香港持牌的 OSL 所其实内地流量不小,有内地“帽子叔叔”通过 OSL 卖币。目前OSL 甚至在协助地方政府推动监管框架,好为地方财政“卖币收入”铺路 .

4. Mantle($MNT)与交易所平台币之辨

Ben 再次强调:$MNT 不是 Bybit 平台币。

好的 CEX 不一定要发币。BNB 是历史产物。

Mantle 当前作为 L2 发展受限,未来将战略转型为「链上银行」,并与某家瑞士银行合作,Mantle用户可获得加密友好型银行账户。

5. 上币策略 & 团队文化:全面透明、深度联动

这次 CCCC 来了 30 多位 Bybit 华人同事,从新加坡、香港、迪拜等地飞来,涵盖产品、市场、现货、衍生品, 支付等核心板块。他们不是“主办方观众”,而是实打实的“全场 builder”,与项目方和 KOL 打成一片。

第一天早上的上币环节由现货负责人亲自讲解——从机制、流程到资源联动,内容透明、毫不遮掩。

Bybit 的上币打法非常结构化:

多元上币方式:Launchpool、Launchpad、Byvote、HODLverse 等模块组合出击,社区+生态+游戏化并重;

严选机制:只看“真实需求+产品力”,不卷叙事、不蹭热点、不搞“上所即巅峰”;

市场活动联动:如 Puzzle Hunt、Token Splash 等,强化用户参与度;

Meme 市场反思:Trump 类 Meme 币虽爆,但流动性易枯竭,缺乏叙事支撑;

新叙事聚焦:RWA、AI Infra、链上数据(如 SoSoValue、RedStone、Hyperliquid)是 Bybit 重点关注方向。

6. 华语 KOL 生态印象小记

这次来了 150 多位内容创作者,大多数是天赋与努力兼备的 KOLs。随手记几位聊过的新老朋友:

@Paris13Jeanne K线教主, 出众美貌+才华明明就是人生赢家,居然还是位卷王。大中午在沙滩拍完比基尼艳照,1小时内出片、剪辑、发推,推文质量不输品牌号。

@Goupenguin 挖矿小企鹅:传统金融出身,表达密度高,语速惊人(估计是我一天说话的 10 倍),难怪微博直播打狗每晚四位数在线。

@Mumu_yay Mumu 老师:谦虚“野生交易员”,实则全能选手, 晚宴“高抛低吸”小组战, 一秒抓住交易本质,带领小组在人数劣势下双料夺冠,Leader气场拉满。

@btc_jx 大名鼎鼎的静香小姐:KOL里社牛的社牛 (Card3线下社交挑战赛亚军),居然原来还是 #atomicals# 的家人, 给我看了她钱包里23年铭文大热时打的阿童木 $ATOM (ARC20), 一直没有卖, 抱团痛哭。

@jianguotz 建国同志:深藏不露的 OG 创业老兵,跨行业认知跨度惊人,听他讲话像加密行业口述史。

7. 市场周期这件事

与几位 Whale 级别的大户、VC 朋友与投研类 KOL 交流后发现:

观点分歧极大,乐观者与悲观者对半开。

但大家有一个共识:

逻辑自洽,仓位真实。每个人都在用自己的钱,为自己的判断下注。

8. 最后一点个人反思:

23 年曾做过播客,但没坚持下来。

这次回来最大的触动是——不做 KOL 也要做表达者。

观点、调研、交锋、记录、思考,是每一轮周期里真正留下来的“链上痕迹”。

再次感谢 @CCCCampus 主办方, 年底里斯本再见!

Show more

0

0

9

23

3

1000万美元美国订单被取消,反而拿下5000万美元以色列大单!浙江乐清一电气企业实力回应美国“关税战” https://t.co/U3m9kbOUDp

0

0

24

103

3

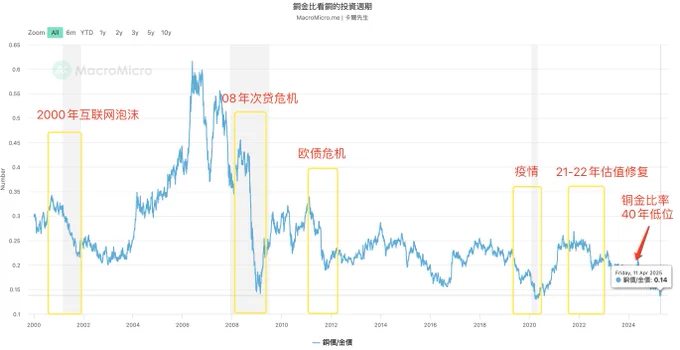

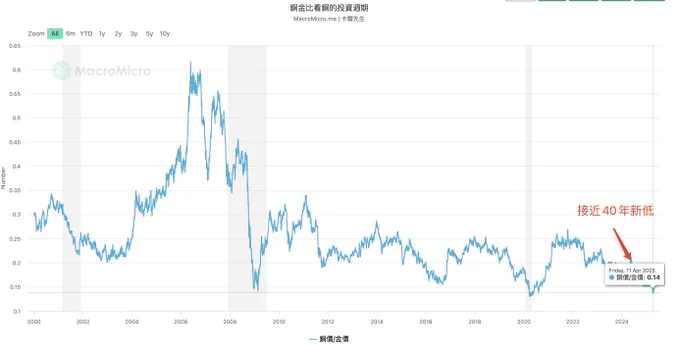

铜金比率创下40年左右的新低,这是典型的全球衰退信号,不要误把熊市陷阱当作牛市信号,下行周期中,稳健驶得万年船,追高不可取,逢低DCA策略,是最佳方案!

当前无论宏观还是地缘政治,都不太乐观:

• 美联储利率维持高位,企业贷款投资难

• 全球制造业仍处在低迷区间(PMI多在50以下)

• 消费者信心指数持续下滑

• 美国股市估值回调后,依旧处于历史高位

• 印巴冲突加剧,断水,断航,断贸易(万斯前脚到访印度,后脚起冲突,想想都知道缘由)

• 伊朗最大港口沙希德拉贾伊港被炸,处于瘫痪状态,这个港口占伊朗85%集装箱吞吐量。

巴菲特持有那么多西方石油股票,包括这次川川背后的资助集团,也主要是能源巨头为主。中东局势,只会越来越复杂,石油这个价格,未来大概率要冲突不断,引发原油价格上涨,带来更大的利益。

目前这个铜金比率破底,是一个相当危险的领先衰退信号!拭目以待🧐

Show more

0

0

15

205

45

铜金比率创下40年左右的新低,这是典型的全球衰退信号,不要误把熊市陷阱当作牛市信号,下行周期中,稳健驶得万年船,追高不可取,逢低DCA策略,是最佳方案!

当前无论宏观还是地缘政治,都不太乐观:

• 美联储利率维持高位,企业贷款投资难

• 全球制造业仍处在低迷区间(PMI多在50以下)

• 消费者信心指数持续下滑

• 美国股市估值回调后,依旧处于历史高位

• 印巴冲突加剧,断水,断航,断贸易(万斯前脚到访印度,后脚起冲突,想想都知道缘由)

• 伊朗最大港口沙希德拉贾伊港被炸,处于瘫痪状态,这个港口占伊朗85%集装箱吞吐量。

巴菲特持有那么多西方石油股票,包括这次川川背后的资助集团,也主要是能源巨头为主。中东局势,只会越来越复杂,石油这个价格,未来大概率要冲突不断,引发原油价格上涨,带来更大的利益。

目前这个铜金比率破底,是一个相当危险的领先衰退信号!拭目以待🧐

Show more

越是周期下行期,群魔乱舞的行情!

越是注意流动性,稳健能驶万年船!

乍暖还寒时候,最难将息! https://t.co/jpyh7dfoYZ

0

0

1

2

1

不久前对Alphabet还充斥了各种悲观论调,但昨天被业绩报告所证伪。

Alphabet(GOOGL)以漂亮的收益报告惊艳四座,由AI驱动的增长格局清晰可见。

Q2收益全面超预期,今年业绩指引非常乐观。

最大亮点是新的AI产品/服务继续实现大幅增长,推动谷歌云收入增长再次加速至32%。

得益于强劲的AI需求,谷歌云业务在2025年上半年签署的10亿美元以上单子比 2024年全年还多,而企业对Gemini AI的使用量增长了35倍。因此谷歌云的积压订单飙升至1060亿美元。

公司受到强劲需求的推动,必须扩大产能,因此将2025年资本支出预期提高了整整100亿美元。

Alphabet的AI增长故事正在全速发酵,老姜仍然很辣。

Show more

0

0

0

1

0

投资不是比谁更悲观,而是谁能在噪音中看见趋势,在热爱中坚持长期。📌真正的投资者,不是每天盯着宏观数据和市场情绪起舞的人,而是能穿越波动,看清企业服务与产品本质价值的人。聪明的悲观者永远能说服你现在不能买,而真正赚到大钱的,是那些坚定热爱、持续乐观、长期持有的人。 https://t.co/wF1T8tlkOM

Show more

0

0

1

11

5

点评别人的时候头头是道,回旋镖打自己身上多少次了,就是不知道疼是吧。

作为BG的CEO,你代表的是一家企业的门脸。

这个女从业者经常说一些逆天的言论,比如我不希望大家玩合约,不希望大家碰meme。 你这个交易所咋起来的你都不知道吧? 你不知道没关系,我告诉你阿,表哥乐于助人。

给合约高返佣吃客损,无限代拉人头。

我看BG最可能成为FTX2.0,谁让你这么说别人的。

2018-2021你没在是吧,不好意思,我忘了你是个半吊子,后进币圈的,交易也不懂,技术也不懂,你都能高谈阔论了。

会两句英语给你扬吧坏了吧,别忘了你是中国人。

你爱国吗?look in my eyes! @GracyBitget @xiejiayinBitget

我虽然说gracy的话有点狠了,但是我其实也尊重她为这个行业做的微乎其微的贡献,真的,兄弟们。

表哥尊重每一个努力上进的人,因为大家都不容易,所以我希望贵所能真的为用户着想,别搞一些下头的事了。

Show more

0

0

4

20

0

吴说获悉,ARK Investment 在《Big Ideas 2025》报告中预测,到 2030 年比特币价格在悲观、中性与乐观情境下可能分别达到约 30 万、71 万和 150 万美元。该预测基于多个可预见的资本来源及其渗透率,包括机构投资、数字黄金地位、新兴市场的避险需求、国家与企业储备、以及链上金融服务。模型假设比特币总供应将在 2030 年达到约 2050 万枚,若考虑活跃供应比例为 60%,其价格预测将进一步上调。https://t.co/8z4RlOxJzp

Show more

0

0

3

2

1

下周(7月21日-27日)将是信息过载和市场情绪极度敏感的一周。

美联储缺席的情况下,欧洲的政策抉择、全球 Flash PMI、科技巨头的成绩单将共同决定市场是走向乐观还是悲观。

欧洲央行现在处在一个极其尴尬的十字路口。

6月的降息更像是一次政治正确的姿态,意在表明其独立于美联储的决策能力,

并回应部分南欧国家对经济的担忧。

只是反弹的通胀数据(6月CPI 2.7%)无情地打了拉加德的脸,导致欧洲连续降息的选项变得非常危险,这周欧洲高概率停止降息风向转鹰。

另外就是7 月 24 日整点滚动发布的美国、欧元区、英国、日本、澳大利亚、印度等 S&P Global 7 月制造业/服务业 Flash PMI,可以称得上是全球经济的健康状况的直接指标。

说说为什么这次PMI很重要,首先6月制造业库存回补大概率是暂时的,因为目前市场无法确定回补是企业是在低库存水平下的被动补充,还是说非终端需求的确在复苏,问题在于制造业库存回补是否伴随着新订单的持续增长。

另外就是服务业PMI,服务业是发达经济体增长和通胀的主要驱动,能不能软着陆看的还是服务业动能,另外服务业的价格高居不下也有导致9月降息预期下降的风险。

最后是科技公司财报,这个也是对加密领域影响最大的环节。

主要是Alphabet (谷歌) 和 Tesla (特斯拉)的财报,当然关注点已经不仅仅是关于这两个公司业绩这么简单,这是关于支撑本轮牛市核心逻辑AI叙事能不能持续的问题。

谷歌的问题在于估值过高,未来就是能不能hold住这么高的估值,特斯拉的问题在于Robotaxi和Optimus能不能落地,钱还够不够花,具体还是等报告公开以后判断,财报不好基本上可以慢慢卖掉和AI相关的筹码了

。

Show more

0

0

30

39

3

几天没有说市场了,这周标的没有到止盈目标也没有达到止损线,仓位大部分在芯片和AI应用上,目前仓位6成

跟大家分享目前市场的观点,先说华尔街传奇Scott Rubner的文章,有几个重点:

1、接下来的一个月内看多美股,重点看好美国科技、软件与AI创新企业,接下来市场是先上行,再回落,这和上周外资交易台流行观点基本类似(8月市场情绪乐观,美股仍然有一定上行空间)

2、在美股接近历史高位的背景下,散户已经连续14个交易日持续净买入现金股票,这是自2024年12月以来最长的连续散户买入力度(当时为16天)

3、机构期货持仓来看,整体仓位仍未出现过度拉伸的迹象,CTA触发位在6003点,(当前现货6280点),NQA(纳指期货)的触发位为21861点(目前现货为23006点)目前离这些中期阈值仍有较大安全空间。

4、Scott Rubner的观点是:当前做空时机不恰当,9月底配置对冲仓位,届时系统性资金或已接近满仓。

昨晚市场还有一个信息值得关注,允许美国养老金401k投资包括加密货币、黄金在内的资产。注意不是直接用钱买比特币,而是扩大401K计划的资金投向

在实际执行过程中,具体买啥是由员工自愿的,不过将加密货币纳入肯定是个好事,等于多了一份不小的资金来源。

当前市场主线还是降息,昨晚美股的纳指与标普再度创下新高,美国6月零售数据也超预期,说明当下经济面基础很好,消费也不错,

结合目前公布了财报的摩根大通、花旗、美国银行等银行股财报,净利润全线超预期,上周首领失业金的人数也减少了,显示就业稳定,这些数据本身会进一步降低美联储的降息预期

昨夜美联储理事沃勒罕见支持7月底降息25个基点,戴利也支持今年降息两次,但美联储内部对是否应该尽快降息也是存在比较大的分歧的,

比如约联储主席约翰·威廉姆斯,说目前美联储的货币政策正处于正确的位置,亚特兰大联储主席博斯蒂克说今年可能只需要再降息25个基点。

解决这种分歧就是未来的经济数据,在9月份议息会议之前,还有2个月的数据可以参考,抛开川普的压力,如果数据依旧不能反馈降息的必要性,说不定9月份降息的概率也会走低。

今晚会有7月密歇根消费者信心指数初值数据,市场交易主线还会在AI应用和芯片股这些,如果你手里的票没有涨起来,不要着急,等着补涨就行。

PS:目前做多黄金的体验一点都不好,比较痛苦。

Show more

0

0

14

89

13

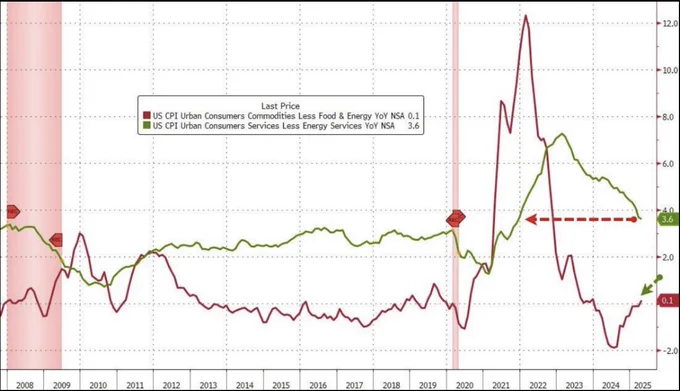

昨晚公布的四月份cpi,商品价格刚刚回到通胀区域(同比+0.1%),而服务业通胀继续下滑,核心服务业环比有所上升。进一步细分,所谓的"超级核心CPI"(服务业除住房外)同比跌至3.01%,这是自2021年12月以来的最低水平。

但住房的下滑还是比较缓慢,未来汽车也有价格上涨的压力,对于通胀后续走势,需要关注的点:

1、油价能否持续走低或者保持在低位上?

2、4月份关税落地首月传导效应还不明显,5月和6月应该会显现。商品通胀走强,未来能源和服务业会在多大程度上对冲对掉商品通胀的走强?

3、还有这次中美谈判90天的时间窗口:谈判之前中美之间已经实质的实施了禁运。之前偏乐观的预期,也就是认为谈判后,关税会降一半,到50-60%的水平。可即便在这样的关税水平下,大部分的企业是没法活的,所以就可能会出现大面积的商品短缺,以及大面积的企业裁员或者倒闭。但最后实际的结果关税降低到只有30%,比市场的乐观预期还要少一半。会不会带来一波新的囤货潮以防90天之后的变数。

4、2-3月的抢购潮随之而来在五六月份的去库存持续多长时间?

Show more

刚刚公布的4月cpi数据,如下午聊的:

1、这次的重点在月率环比上,跟克利夫兰联储的预测的月旅环比一致,公布值0.2%;

2、4月份能源大幅度走低对冲了新车、二手车、食品通胀。应该是同比符合预期、环比低于预期的重要因素;

3、4月实际收入月率-0.1%大幅度低于前值,因为实际收入是个人从各种途径获得收入的总和,包括工资、租金、股利股息及社会福利等,能真正反映个人实际购买力水平。环比走低带动消费走弱,当然个人觉得只要原因是股市调整因素

短期利好,然后看周四晚上的ppi数据。

Show more

0

0

0

6

0

看到倪兄跟桂林@Guilin_Chen_ 的讨论,忍不住跟一把。倪兄提到了一个实现路径:提高进口关税 → 降低贸易逆差 → 缓解美元需求 → 美元走弱 → 提升美国出口竞争力 → 制造业回流,说的很清晰了。在川普和贝森特过往的讲话里看到他们是把制造业回流和美元走弱并列成为施政目标的,所以从我的理解把倪兄的路径再分拆下:

1)提高进口关税→进行贸易胁迫→ 企业去美国设厂(获得豁免)→ 促使国外制造业回流

2)提高进口关税 → 降低贸易逆差 → 缓解美元需求 → 美元走弱 →提升美国出口竞争力→重振美国本土制造业

前者海外制造业回流和后者提振本土制造业两者相比交融但也有各自路径。上一任期川普17年先推行减税法案(扩张性政策)提振经济,18年发动贸易战不过当时主要针对中国(市场认为对中国打击更大),再加上当时还处于上一个加息周期节奏最快的一年(15年12月-18年底,18年加了四次)所以当时美元指数走强的。

当下美元指数走弱是川普贝森特乐于看到的,当然也跟他们一直强调的美元地位并不冲突。他们说的美元地位指的是美元在国际货币储备中的以及国际贸易中的份额,他们希望份额持续扩大。美元地位强弱跟汇率强弱是两个概念。

至于说未来通胀会怎么走?

1)我觉得要看未来关税落地程度https://t.co/M2yd9buezD,如果附加额外关税最后烂尾,只剩下10%的基准对等关税、对通胀的影响应该是可控的,之前沃勒也讲话关税落地程度的不同导致通胀的强度也不一样。

2)能源四月份大幅走低,沙特还在威胁增产(前两年拜登怎么劝王储都不配合,现在王储拿欧佩克成员国不遵从减产协议作为理由增产,很难不联想到是在配合川普),能源大幅度走低对通胀影响也是不小的。

3)三四月消费者信心指数暴跌、预期都很悲观。这种悲观金鱼不传导就是消费谨慎,不花钱会不会带来消费的走弱,消费走弱影响服务业对通胀也是负影响。

Show more

0

0

11

25

4

俗话说得好,“高盛反买,别墅靠海”,不过高盛可能不是真的菜,而是有自身的目的,又或者是因为自身影响力过大,任何公开发表的言论都会反过来影响市场。刚刚前高盛知名策略专家Scott Rubner发表观点认为美股还能再涨一个月,9月底前不宜做空。他曾精准预测美股在去年年中和今年2月的两次重大回调。他认为目前美股基本面和资金流动态均向好,主要由美国科技、软件和AI创新板块驱动,叠加散户抄底的强劲势头和企业回购窗口即将重新开启,预计美股将在未来几周继续走高,涨势或延续至9月。

昨晚在Mystonks的Space上刚好也聊到了美股走势。铁柱哥 @TiezhuCrypto 刚好还调侃了一下高盛。我的观点是美股在现有框架之下可能已经走到顶部了,现在正好是一个摸顶做顶的过程,虽然很难精准预测顶部点位是多少。但我们可以清楚地知道的是,跟币圈类似,美股市场分化十分严重,纳指主要靠美股七姐妹支撑,现在刚好又是Q2财报季,头部几家大企业其实都十分依赖“AI热潮”制造的新叙事进行拉盘,而实际销量在关税战的大背景下并不十分乐观。

那么在如此脆弱的支撑下,如果AI方面出现了类似于Deepseek的意外,美股就岌岌可危了。毕竟这几天黄皮衣访华热也折射出了华为等国产替代在发力。

不论美股还是币圈,大趋势肯定是长牛慢涨底部不断抬高,但我们作为交易者对于利好利空都要保持敏感。近期川普通过了诸多法案正在春风得意,马斯克也没再提第三党的事,只有MAGA内部在因为萝莉岛事件是否如竞选时承诺的那样公布爱泼斯坦名单而加速分裂中。

当然,仅仅是食言而肥不公布名单并不会给川普带来什么实际伤害。但MAGA分裂的种子一旦种下,未来川普再需要合力召唤神龙的时候可能就没办法凝聚那么大的共识和力量了。

目前这轮牛市是法案通过后的第一次牛,以往的经验可能不能照搬,到底是全面牛的开启还是机构标的的定向放水牛尚待观察。

Show more

🔥 主题:降息节奏迟缓,鲍威尔是否会被逼辞职?

2025年7月,美联储降息节奏持续“慢半拍”,与白宫的政策预期分歧公开化。特朗普多次批评美联储“拖后腿”,市场传闻鲍威尔或面临被逼辞职压力。与此同时,二季度财报季拉开帷幕,美股盈利表现成为经济信心风向标。

本周也是“区块链周”,美国多项加密立法进入关键阶段,比特币与主流加密资产屡创新高,资金与情绪高度活跃。美股与加密市场的联动、分化与投资策略成为投资者关注焦点!

⏰ 时间:7 月 17 日(周四)20:00 UTC+8

👉 点击预约直播:https://t.co/th3vS6jVcg

邀请嘉宾:

- TraderS;@Trader_S18 ;野生宏观观察员

- 铁柱哥在CRYPTO;@TiezhuCrypto ;研究员

- CKAY ;@CKAYYAKC ;MyStonks 社区成员

- MrLittleFox;@MRLITTLEFOX;MyStonks 研究院负责人

主持人:

- Nancy ; @nancy_c813

#MyStonks# #美股代币# #链上美股# #TokenizedStocks#

Show more

0

0

1

2

0