檢索結果 服务器芯片

服务器芯片 貼吧

一個關鍵字就是一個貼吧,路徑全站唯一。

用戶

未找到

包含 服务器芯片 的搜尋結果

#AI# #美股# 时代的“船票”:美股半导体 & 存储行业核心逻辑与潜力股深剖

外围核心资产不断叠创新高,这背后的核心逻辑,是“心慌”级别的巨大需求缺口。

具有硬核潜力的美股半导体与存储核心“门票”,带你深入理解投资逻辑!

第一方向:存储芯片(AI时代的“记忆体”)

存储的重要性已被AI、服务器芯片、光芯片的需求全面传导。

三星和海力士甚至预言:2028年供需也缓解不了! 这是真正的长期、不可逆需求爆发。

1.#美光科技# (Micron, $MU):存储行业的绝对中坚

• 投资逻辑: 美光是全球存储(DRAM & NAND)三巨头之一。

它不仅仅享受翻倍的快乐,更是#HBM##(高带宽内存)核心供应商,这可是##服务器芯片##的刚需。#

美光正全速扩产,订单早已排满,是直接受益于2028年也无法缓解的供给短缺的核心硬资产。

买美光,买的是AI算力的大脑记忆体。

2.#闪迪# (SanDisk, $WDC):数据存储与传输的核心硬件

• 投资逻辑: 随着服务器、光通信和端侧AI的发展,数据量呈指数级上升。

闪迪在固态硬盘 (SSD) 和闪存领域的地位无可替代。

它享受着和美光一样的存储缺口逻辑,同时在光芯片和硬件链暴露中表现稳健。翻倍不是终点,是高需求的刚升起。

第二方向:服务器 & 光芯片(AI时代的“神经网络”)

服务器芯片、存储、光芯片缺货,是“传导到每一个角落”的心慌逻辑。

老馒头说光芯片2028年产能都被定完了,陈立武预言未来服务器芯片也是缺货。

1.#英特尔# (Intel, $INTC):半导体制造与CPU复兴的逆袭

• 投资逻辑: 英特尔不仅是博文中提到的翻倍股,更代表着半导体制造和IDM 2.0战略的复兴。

它在CPU领域的地位根深蒂固,同时全速布局代工和新型芯片。

面对陈立武预言的未来服务器芯片缺货,英特尔的产能和技术积淀将成为极度稀缺的资源。这是一个长期价值修复与先进制程突破的双重逻辑。

2.#AXT# $AXTI):光芯片关键材料的稀缺上游

• 投资逻辑: 翻倍股AXT虽然不常被提及,却是光通信和半导体硬件链中极其关键的一环。

它提供光芯片制造所需的基础材料。所说的2028年产能被订完,最上游的材料供应商如AXT将最先、最确定地享受这一长周期高景气度。

它是AI神经网络建设中必不可少的“基石”材料。

总结

”面对无法缓解的巨大需求缺口,最简单的投资逻辑往往最有效。

#美股# #半导体# #存储芯片# #光通信# #英伟达# #AI基建# #投资逻辑# #价值投资#

顯示更多

盘点下全球存储板块的股票和etf

存储板块主要分为存储芯片(DRAM/HBM/NAND) + 硬盘 / SSD / 存储设备 + 企业存储软件 / 云存储 等

一、存储芯片的核心个股

1、 $MU 美光科技:全球三大DRAM (内存)之一,同时做 NAND(闪存)、HBM (高带宽内存)

核心业务:DRAM+NAND+HBM ,美正股唯一纯内存大厂

目前市值 1万亿,股价 900美金

另外全球二大的DRAM (内存)公司是:

#三星# ,老大,全品类最强,只在韩国股市主板上市,目前市值约1.4万亿美金,直接买三星电子的股票不方便买,可以买贝莱德旗下的etf $EWY ,这只etf重仓了韩国两大存储半导体巨头:#三星电子# 和 #SK海力士# ;

#SK海力士# :全球第二大DRAM 内存厂商、HBM(AI 高带宽内存)全球第一龙头 ,市值破万亿,也是韩国的公司,可以买港股 07709 #南方2x做多海力士# ;

2、闪迪 SanDisk(SNDK)

NAND 闪存龙头,SSD / 存储芯片,2026 年从西部数据分拆独立

总市值 2350亿美金

3、西部数据 Western Digital(WDC)

HDD 硬盘、NAND/SSD,企业 + 消费级存储

AI 数据中心 SSD 需求强,与闪迪协同

市值 1800亿美金

4、希捷科技 Seagate(STX)

机械硬盘(HDD)龙头,企业级 / 数据中心硬盘为主

AI 冷存储 / 归档需求稳定,现金流好

市值 1890亿美金

5、慧荣科技 Silicon Motion(SIMO)

全球最大独立SSD 主控芯、NAND 控制芯片公司,AI PC / 服务器存储芯片

(不做闪存 ,只做大脑)

客户:三星 SK海力士 美光 铠侠 西数 金士顿 闪迪 等

2026 年 AI PC 爆发,主控芯片需求大增,年内涨幅强劲

市值 98亿美金 动态PE 36.84倍

6、美国网存 NetApp(NTAP)

美国企业级混合云存储+数据管理龙头,标普500的成分股

定位:卖存储系统+软件+云服务

全球企业级全闪存阵列市占第一,混合云存储的龙头

市值 274亿美金

二、存储核心ETF

1、 $DRAM :纯存储芯片 ETF

上市:2026-04-02,全球首只纯存储芯片 ETF

持仓(9 只,高度集中):

美光 MU:26.77%

SK 海力士:23.75%

三星电子:18.55%

铠侠、闪迪等

2、 $EWY : EWY 韩国MSCIETF-iShares

贝莱德旗下etf指数

EWY 追踪大中型韩国公司,主要持有 SK 海力士 和 三星电子 ;

3、HK 07709 南方两倍做多海力士

是在港股购买

4、A股 513310 中韩芯片

核心持仓:三星电子 sk海力士 寒武纪 海光信息 北方华创 中芯国际 兆易创新 042700 澜起科技 中微公司

5、A股 港美互联LOF

核心持仓: 台积电 英伟达 闪迪 美光 腾讯 谷歌 阿里巴巴

中海油 博通 微软

我的持仓重点:

$mu $DRAM $中韩芯片

顯示更多

HW如果tao定律如果只是高维度堆叠起来,散热会是个大问题。cpu的封装早已经不是2维度的了。intel很早就开始3维封装了,一直被散热问题困扰。如果tao定律把整个计算存储立体封装起来,为了解决散热问题,估计还需要走类似cerebras的技术路线,就是先把芯片做大,再把频繁访问的部分堆叠起来。所以短期内对消费端的芯片设计影响应该不大。还是对AI服务器端芯片设计有影响。但是intel似乎一直都有类似技术路线。intel的Craig barratt 这个人很关键,背景估计与何庭波提出的tao定律涉及到封装和设计有关。 如果越来越多堆叠封装场景,那么cxl,光互连,system foundry将是不可避免的。

顯示更多

Culper Research 发布做空英伟达( $NVDA )的详细解读

Culper Research 是一家美国激进做空机构,它的模式非常简单,先建立空头仓位,再发布调查报告,攻击上市公司的财务、业务、监管、关联交易或信息披露问题。

所以 Culper 的报告并不是一份中立的研究,而是交易的一部分。

不过这类机构真正的价值,是把市场没注意到的异常线索,挖掘出来,但从我个人的理解来看,可能更多的是对于做空标的短期的价格影响,长期还是要看企业本身的业绩。尤其是对于 英伟达 这种 AI 风口浪尖的企业来说。

这次 Culper 做空英伟达,核心表述只有一个,就是 英伟达 的中国业务,可能没有真正归零。潜台词就是 英伟达 可能没有完全遵循美国的对于中国的限制。

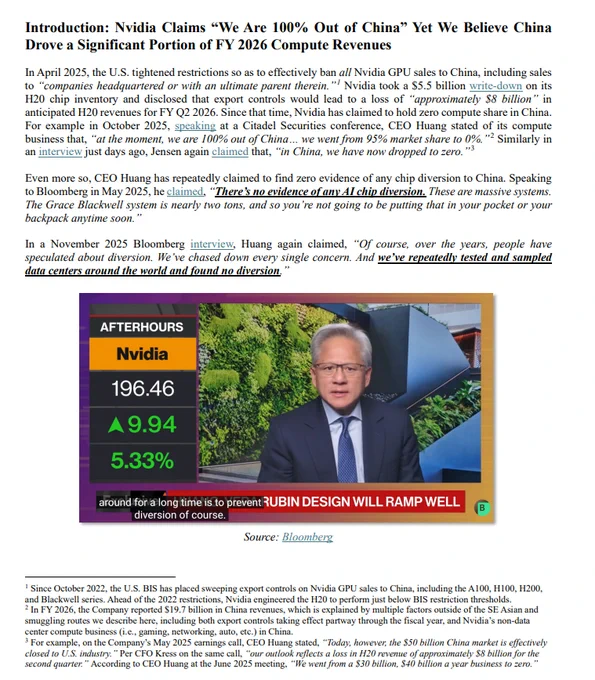

英伟达对市场的公开表述是:

2025年4月 美国收紧出口限制后,公司在中国的算力业务已经基本归零。黄仁勋也多次说,英伟达在中国的 compute business 从接近 95% 份额跌到 0%。

那么市场因此会认为:

既然中国业务已经没了,那么未来如果中美关系缓和,或者出口限制放松,中国就是英伟达的额外增量。尤其是这次在最后关头 黄仁勋 也加入了访华团队,这对于打开 英伟达 在中国的销售可能会有帮助。

但 Culper 的判断正好相反,Culper 认为中国需求并没有消失,只是从直接销售,变成了东南亚中转、云算力租赁、OEM 供货和中间商采购的形式。

也就是说,英伟达财报上看到的可能不是中国收入,但最终真实需求仍然可能来自中国客户。

Culper 报告里最重要的几条线索:

第一, Megaspeed

Megaspeed 是一家新加坡 AI 算力云服务商,表面上是在东南亚购买英伟达服务器,然后把算力租给客户。

英伟达曾为 Megaspeed 背书,说它没有中国股东,也没有发现芯片转移。但没有中国股东,不等于没有中国资金。

Megaspeed 2023 年底体量还很小,2024 年底资产负债表突然膨胀到接近 30 亿美元,主要来自 29 亿美元可退还押金。

同时,它又有接近 29 亿美元对子公司的应收款,资金继续流向马来西亚子公司 Speedmatrix。

第二,Speedmatrix 和阿里相关资金链

Culper 指出,Speedmatrix 曾把自己的业务、设备和未来资产抵押给一家新加坡公司 Apex Enterprise Solutions。

而新加坡文件显示,Apex 的母公司是 Alibaba Group,业务目的包括 procurement activities。Apex 账上有超过 41 亿美元预付款,同时有约 42 亿美元来自阿里相关公司的贷款。

所以 Culper 的推论是阿里相关资金可能通过 Apex 进入采购结构,再通过 Megaspeed 和 Speedmatrix 体系购买英伟达服务器。

第三,Aivres

Speedmatrix 从 2024 年底到 2026 年初进口了约 46 亿美元产品,其中约 40 亿美元来自 Aivres Systems。Aivres 是英伟达 Elite OEM compute partner,负责组装高端英伟达服务器。

但 Aivres 的前身是 Inspur Systems,也就是浪潮体系的一部分。浪潮集团被美国列入实体清单后,Inspur Systems 改名为 Aivres。

Culper 认为,Aivres 表面上是美国公司、合规 OEM 伙伴,但它和中国需求之间的关系非常敏感。如果 英伟达 把货卖给 Aivres,财报上可能体现为美国客户收入。

但如果这些服务器最终通过马来西亚、新加坡、印尼等路径服务中国客户,那么市场看到的区域收入分布,就可能低估英伟达对中国真实需求的依赖。

第四,Supermicro / OBON 案件

2026年3月,美国司法部起诉了几名与 Supermicro 有关的人士,指控他们通过东南亚中间实体,把至少 25 亿美元英伟达芯片服务器走私到中国。

这个案件对 Culper 很看重,因为它证明了东南亚中转 + 假数据中心 + 真实服务器转移到中国不是幻想,而是已经进入司法程序的真实案例。

第五,马来西亚数据中心

Culper 认为,东南亚数据中心是绕开出口限制的关键节点。美国限制的是高端 GPU 直接出口中国。但如果 GPU 放在马来西亚、新加坡、泰国的数据中心,中国公司远程租用算力,形式上可能不是芯片出口,但实质上仍然是在满足中国 AI 需求。

这才是英伟达中国问题的复杂之处。问题不是芯片有没有被直接运进中国。而是算力是否被中国客户实际使用。这也是 Culper 对英伟达最严重的指控,认为 英伟达 不可能完全不知道。

因为 英伟达 理论上可以通过客户 KYC、订单规模、客户成立时间、保修记录、服务器 IP、软件更新、延迟数据、设备心跳信号等方式,判断 GPU 是否真的在申报地点运行。

如果几万张 GPU 声称部署在马来西亚、新加坡,但实际使用路径异常,英伟达不应该完全没有感知。如果英伟达知道、默许或者放任,那就会变成出口管制、收入质量和管理层可信度问题。

当然,到这里复杂的情况就变多了,因为要证明 英伟达 主观知情,门槛非常高。英伟达有能力知道和英伟达已经知道并故意放任,完全是两回事。

所以这份报告真正的目的,并不是在于 Culper 能不能定罪英伟达,而在于后续监管会不会接手调查。

如果美国商务部、司法部、新加坡、马来西亚继续调查 Megaspeed、Speedmatrix、Aivres、YTL、Novagate 这些链条,那它就不是单纯做空报告,而是监管事件。

总体来说 Culper 做空英伟达的核心逻辑就是市场认为中国是英伟达未来的潜在增量。而 Culper 认为中国其实是英伟达过去一年隐藏的存量。

如果中国业务早就归零,那么未来放松限制就是利好。但如果中国业务过去只是藏在东南亚、OEM 和云算力渠道里,那么当美国继续收紧出口管制,中国又推动国产替代时,英伟达面对的就不是增量消失,而是隐藏存量被切断。

这才是 Culper 做空英伟达的真正逻辑。

顯示更多

明年的的Iphone20,

必须AI手机芯片植入指环里就能用,

不需要带手机!放在家当服务器就行!

今天芯片圈最大的新闻,莫过于Gerard在创立Nuvia CPU被高通收购五年之后,重新出发,新创立了ARM CPU公司,名字也跟之前非常像,叫Nuvacore

现在这个时间点做数据中心CPU,确实是赶上了CPU十年来最好的时代:

AI agent带来CPU短缺潮已经经隐隐浮现,AWS多个客户都提出要包揽所有Graviton ARM CPU产能

------------

这个消息对硅谷的芯片打工人吸引力是巨大的,Nuvacore这次的阵容都是功成名就的明星阵容,以前Nuvia创始团队重新集合,拿了红衫的投资,做面向 AI 基础设施/agentic computing 的通用ARM CPU。当年还是一个尚未完全被验证的大方向都能大获成功,而现在ARM CPU服务器正在风口浪尖上,前景和想象力和2019年Nuvia比起来大了太多了

上一次Gerard把Google,苹果platform architecture组的架构大佬挖了好多过去,这次的号召力只会强得多,240m的融资,已经验证过的路径和创始团队,肉眼可见的下一个增长风口,一定会让Nuvacore成为湾区最热门最受追捧的芯片startup,没有之一。毕竟这是一个肉眼可见能财富自由而且风险收益比极好的机会

----------

遥想当年Nuvia第一代CPU的发布赶上苹果M2时代,还是挺震撼的,Nuvia让高通在一年的时间CPU跑分进步了整整三代,单核跑分从2300变成3200,竟然超过了苹果M2 max一大截

可惜Nuvia Phoenix core从发布到最后上市拖了太久太久,中间苹果把牙膏挤爆了连着上市了M3/M4,于是Nuvia CPU上市之后从跟M2比较变成了跟M4比较,从期待中的C位变成背景板了

当年Nuvia的眼光非常超前,在2019年ARM CPU服务器市场占有率几乎为零的情况下,就是想从零开始打通这个市场,2021年被高通14亿美元收购之后,高通也给了无限的资源支持,扩招力度很大,给的薪水都是市面上最高一档的。

可惜大环境在2022年恶化的很快,加上高通的管理层战略眼光实在太差太短视,在业界ARM服务器生态都开始有起色的时候,为了股价节约开支,竟然再一次把自家的Nuvia CPU 服务器团队解散了(算上2015年已经解散过一次ARM服务器团队)

直到2025年,Nvidia的Grace ARM CPU都已经发布四年了,Vera ARM CPU都已经自研好久了,Amazon的ARM CPU Graviton都快占据CPU服务器新出货的50%了,高通才后知后觉谨慎的重启ARM服务器项目

所以这次Gerard从高通的高管位置把之前的创始团队拉出来自己干,可能是因为高通高层战略眼光实在太差屡屡错过机会,上次Nuvia想做ARM服务器,高通的承诺也因为大环境恶化没做数,结果被收购之后被高通取消了项目直接改做了laptop芯片和手机芯片

加上高通今年在手机销量上因为内存和存储历史级的巨额涨价,可以预见要受到重创(市场萎缩30%),能拿出的扩张预算有限,在高通能拿到的资源是受到掣肘的

而在创业公司里比在 Qualcomm 这种大平台里更容易拿到足够快的决策速度、团队纯度、产品定义权和资本叙事,于是选择在窗口已经被验证时重新集结老班底

但更可能因为,AI时代的CPU前景想象力真的太广阔了,完全值得重新投入一次,不是Gerard变了,而是外部市场变了

------------------------

进入2025年之后,AI agent的出现,隐隐让CPU重新变成了瓶颈

CPU服务器重新步入增长轨道,而且潜力巨大,有好几个因素:

1. 随着推理时代的到来,GPU演化到针对推理的系统级新架构,CPU 是永远在忙的总指挥orchestrator, 因为要追求token throughput,所以异构计算阶段变多 + 批处理数量batch越来越大,scheduling/routing/data flow复杂度变高,对orchestration要求也变高

所以在系统级异构推理架构里,AI加速器和GPU在CPU:GPU的配比上,也变得更为激进,从以前的1:4到Grace Blackwell的1:2,以后是很有希望达到1:1的比例的。Google TPU配Axion,Amazon Tranium配Graviton,Nvidia Rubin配自家Vera CPU

这条在我的去年11月半导体年终回顾写过,基本上在2026年成为了共识,虽然这部分主要是各家AI 芯片自研,并不是纯粹的CPU服务器,其实不算是外部CPU服务器的机会

2. 也是同一篇年终回顾里写到的:

从CPU视角去看agentic workload,routing和工具处理都在CPU上,如果把常用的agentic框架做profiling,比如SWE-Agent, LangChain, Toolformer,CPU最长可以占到90%的E2E端到端延迟,throughput瓶颈也更多的卡在CPU,CPU甚至能耗也超过了总能耗的40%

Agentic AI目前是一个CPU瓶颈更多的事情,Agent管理很多个CPU,再加上agent经常要开sandbox,很可能会成就CPU需求的新一波回暖

现在回看去年写的这个逻辑,潜力是非常大的。但其实年初可能并没有很大规模发生,年初的CPU增长和各家渲染的CPU短缺潮和这个逻辑暂时关系不大,更多可能是前几年的capex投入GPU的比例太大,造成传统CPU服务器投入不够,所以需求上升是一个回补之前传统服务器投入不够的部分。

但到了下半年甚至2027,agent会开始更广泛的铺开,比如智能导购和客服,已经占到了Amazon去年年底100万CPU采购的相当部分比例,这部分的增长是很快的

前两个逻辑,基本上是今年主流叙事在讲CPU潜力的共识,但是我的感悟是,还有另外两个逻辑被低估了:

3. 造成CPU服务器潜力更大,更长线的主逻辑,可能和agent本身没有直接关系,而是code agent带来的副产物:

coding门槛和速度的大幅优化,让“构建软件 + 连接软件 + 调用软件 + 自动化软件”这整件事便宜了一个数量级,Jevons 悖论在software供给端的展开,最终把世界推向更高的软件密度和 API 密度,这直接带来了CPU传统workload的线性上升

从2025年年底开始,coding agent迎来了质变,Claude code迎来了爆发式增长,三个月的token营收增长了三倍,那么导致的下一步必然是Code量的十倍增长,以及App数量的巨量增长

即便是在大厂,每天1m token消耗只能算是个平均水平,人均coding量必然是翻倍的(小厂就是翻十倍了),code供给量暴增,不会只停留在 repo 里,而会逐步变成更多长期运行的软件资产,长期存活的feature变多,product变多,microservice变多,API变多

长线来看,App/API所有的生产成本和生产周期会变成原来的10%,API实现极大富足。那么API的Usage就会大量的上升,这就会造成传统CPU Workload或者说CPU Seconds大量的上升,这甚至和agentic没有直接关系

时间维度上,这个逻辑并不是短期性质,Claude code的爆炸是这几个月刚发生的事情,那么产品上线,microservice,api上线,可能都要向后延迟。当软件变便宜,社会不会少用软件,只会把更多事情软件化

所以也许到下半年甚至更久才会看到,传统cpu云的需求又莫名其妙增加了,表面上看,甚至和AI agent没有直接关系

4. CPU是一个技术上很难通缩的东西,不像内存/存储有很多压缩算法会降低单任务对存储的用量,CPU workload增长转化成硬件需求增长是实打实的

比如说kvcache其实每年都有各种压缩技术出现,老的压缩技术比如kvcache的multi-head它会share一个head(GQV),这个大概会相当于4倍的压缩,再比如说去年turboquant这个技术也会新带来几倍的压缩。然后加上数据精度从FP16到现在的下一步要到FP4,精度的下降都会带来kvcache的压缩,从而带来存储方面的技术通缩。

但CPU是一个技术层面上通缩量很小的事情,目前任何的agentic的cpu workload(CPU seconds)增长都是硬件需求增长,它通缩的方面只有每年每一代跑分提高的10%到15%。如果说另外通缩因素,比如云的五倍六倍的超卖会不会影响?不会,因为它一直是超卖的,所以说超卖/利用率低这个CPU技术通缩的因素不会继续扩大了,每个增长的CPU seconds都是不怎么带打折的硬件线性增长

ARM的指引是CPU的供需缺口可能会到30%以上,这几个原因的叠加,加上AI服务器对CPU服务器产能和订单的挤压,可能会让缺口更大,各个hyperscaler的反应可能是会滞后的

------------------

CPU整体需求潜力增长的同时,ARM服务器CPU也赶上了历史上最好的时代:

Hyperscaler为了节省成本,接近50%的新增传统server CPU都是ARM,Google的Axion,Amazon的Graviton,Microsoft的Cobolt,Graviton甚至2026年的产能已经全部卖完,瓶颈成了产能

Google TPU配Axion,Amazon Tranium配Graviton,Nvidia Rubin配自家Vera CPU,这部分CPU为什么会集体转向ARM,除了成本因素之外,也因为推理系统为了追求token throughput,batch越来越高越做越复杂,自研ARM CPU以及系统性软件硬件的co-design会更方便,比如Nvidia是Dynamo去控制Vera和Rubin之间的协同

Nuvacore的规划上来看,不仅仅满足于做IP,也要做成品,因为在招聘网站上出现了validation engineer的职位

但是这次Nuvacore面临的挑战也不小:起步太晚了,无论是市场上,还是技术上,竞争都激烈了很多。CPU服务器和七年前比,已经复杂了很多,已经不再是单片CPU的竞争,而是rack系统级别的复杂度

现在开始做2028~2029年上市的CPU,要做到rack级别有竞争力,规模要大很多,基本上要几十个chiplet,500+个core拼起来,还要考虑如何适配AI agentic workload,工作量比以前明显要大的多,对一个startup的挑战比七年前也大得多

----------------

上次Nuvia在成立两年之后成功的以14亿美元出售,这次市场热度比五年前高了一个数量级,Nuvacore之后的路会怎么走呢?

如果是被收购路线,其实买家可能比五年前比并没有更多,这五年里,Google有了Axion,微软有了Cobalt,Amazon有了Graviton,Nvidia自研的Vera CPU已经成型,连ARM也打破了35年来只做IP的常规,开始做自己的AGI CPU芯片

最有可能的是Softbank系,softbank已经在ARM CPU服务器生态上布局深耕了多年,65亿美元收购了Ampere,再收购Nuvacore是很正常的事情,这个市场想象力足够大

其他的选择也可能是Meta,因为几家互联网公司里,只有Meta的silicon house没有稳定可靠的CPU服务器,有限的资源在MTIA都做AI加速器去了

但是Meta的问题在于稳定性极低,决策每个月都在变化,注意力非常短期化,项目随时取消,对Nuvacore来说完全无法兑现潜力,是一个非常糟糕的买家

但总体来说,Nuvacore的选择肯定比五年前宽了太多了,对ARM CPU服务器的潜力大家的共识都很明确,融资的难度要小很多,自己运营扩张起来,阻力比以前小很多,合作伙伴的配合程度上也因为未来预期,会容易很多

完全可以自己做大到比Nuvia当年更大的规模再考虑出路,根本不着急卖

顯示更多

存储芯片还要缺 5 年!

当我们进入 AGI 时代,Agent 需要 HBM 解决实时上下文、DRAM 解决短期记忆、NAND 解决长期记忆

利好股票一览👇

1. 美光科技 $MU

AI时代最直接受益的存储龙头之一。

同时覆盖 HBM、DRAM、NAND 三大核心领域,几乎吃到整条AI存储产业链红利。

2. SK海力士 $000660.KS

全球HBM王者。目前是英伟达H100/H200最核心HBM供应商之一,AI浪潮最大赢家之一。

3. 三星电子 $005930.KS

全球最大存储芯片公司。DRAM、HBM、NAND全部覆盖,产业链统治力极强。

4. 铠侠 Kioxia $TYO: 285A

NAND闪存核心大厂。

5. 西部数据 $WDC

全球NAND与数据存储巨头。AI训练与推理需要海量数据存储,企业级SSD需求正在快速增长。

6. 闪迪 Sandisk $SNDK

NAND闪存纯玩龙头,AI数据存储与企业级SSD需求旺盛,定价能力强

7. 希捷科技 $STX

虽然主营机械硬盘,但AI时代数据归档需求暴增。

很多AI训练数据不会删除,而是长期保存,

8. 应用材料 $AMAT

不是存储芯片公司,而是存储设备核心卖铲人。HBM、DRAM扩产都需要先进半导体设备,AI军备竞赛越激烈,它越赚钱。

9.泛林集团 $LRCX

全球存储芯片设备龙头之一。DRAM与NAND制造高度依赖其刻蚀设备。

10. 东京电子 Tokyo Electron $8035.T

日本半导体设备核心公司。HBM先进封装与存储制造的重要受益者。

11. 阿斯麦 ASML $ASML

虽然主业是EUV光刻机,但高端HBM与先进DRAM制造离不开它。

12. Marvell Technology $MRVL

AI服务器高速互联核心公司。HBM带宽越高,对高速数据传输需求越大。

13. 博通 Broadcom $AVGO

AI网络与数据中心核心霸主。

随着AI Agent需要实时调用大量记忆数据,高速交换芯片需求会持续爆发。

14. 英伟达 $NVDA

很多人只看到GPU,但实际上英伟达越来越像AI超级计算平台

15. 台积电 $TSM

HBM先进封装CoWoS最大受益者。

你最看好谁?

顯示更多

最近比较有意思的一个点,甲骨文都在想方设法解决AI服务器电力供应,

市场里的蠢蛋还妄言芯片或者内存的需求到顶了。

实际情况是有多少新增电力AI就能产生多少芯片内存需求。

之前群友发现建新这个etf突然有大额申购了,里面全是美股里最顶级的AI半导体。

集体打了一波,现金少打了170,立马买最高点赶上特朗普战争,当时还让家里人都打了,亏了一个月这俩天看居然反弹上来快10%利润了,还是美股好呐。

顯示更多

A股热点方向预测:

方向一:国产算力芯片与AI算力链

在国产大模型能力突破临界点的背景下,DeepSeek V4、GLM-5等国内模型Agent能力快速进阶,真实堆高国内算力需求。同时国内大模型具备算法优化工程优势,整体推理算力成本低于海外,高性价比成功争夺海外上一代大模型市场份额。国产算力黄金年代已开启,建议关注具备算力租赁、服务器、芯片全产业链龙头。

方向二:光模块/CPO先进封装

1.6T光模块是2026年最大增量赛道,DPC陶瓷基板成为最紧缺材料。同时随着AI芯片向CoWoP先进封装迭代,mSAP工艺带来铜箔、感光干膜等材料爆发。光模块及上游材料是当前最具确定性的业绩兑现方向。

方向三:商业航天与卫星互联网

上海商业航天海上发射公司成立标志着产业链进入实质落地阶段。2026年国内商业航天有望迎来密集催化,千帆星座持续组网,卫星互联网进入批量化生产阶段。产业链从概念转向业绩,建议关注实质性受益标的。

顯示更多

Openai搞的这个Cerebras 芯片比较有意思😅

1. 晶圆级尺寸 (Wafer-Scale):世界上最大的芯片,有多大呢,脸盘那么大.😅

晶体管数量: 拥有 4 万亿个晶体管(作为对比,H100 只有 800 亿个)

2. 极高的片上内存带宽 (On-chip SRAM)

这是 Cerebras 吊打 GPU 的核心武器。

消除瓶颈: 在传统的 GPU 架构中,模型计算时需要在显存(HBM)和计算核心(Core)之间频繁搬运数据,这产生了巨大的能耗和延迟。(内存计算会稀释HBM增长率,但蛋糕足够大,同时SRAM的成本也很高,前期对三星海力士美光三巨头威胁不大)

全片上存储: Cerebras 拥有高达 44GB 的片上 SRAM 内存,带宽达到了每秒 21 PB (PetaBytes)。这意味着模型的大部分权重可以完全存储在芯片内部,读写速度比 GPU 的显存快上千倍,从而实现了 OpenAI 模型那样的“秒速”推理。

3. 极简的编程与扩展

单机即集群: 由于芯片本身足够大,一个 Cerebras 节点(CS-3)的算力就相当于几十个甚至上百个传统的 GPU 节点。

无需切分模型: 开发者不需要像在 GPU 集群上那样,把一个大模型拆分成很多份并考虑复杂的跨服务器通讯(Model Parallelism)。在 Cerebras 看来,整个模型就在“一块”芯片上跑。

4. 针对大语言模型 (LLM) 的稀疏优化

处理零值: AI 模型中有很多权重是“零”(稀疏性),传统 GPU 依然会对这些零进行无效计算。Cerebras 芯片内置了稀疏计算引擎,能够直接跳过零值,从而进一步榨取性能。

顯示更多